7 правил для составления личного или семейного бюджета | by Виктория Сапожникова

Составление семейного бюджета — непростая задача, но это не причина отказываться от планирования. После составления бюджета понимаешь куда уходят деньги и сколько осталось. Чтобы легко составить личный бюджет, следуйте этим семи шагам.

Постоянные расходы — это статьи и счета, которые не меняются из месяца в месяц. Сюда входит аренда и обслуживание автомобиля, счет за коммунальные услуги, расходы на городской транспорт. Рекомендую также включить в эту категорию ежемесячные сбережения. По сути, это страховка от непредвиденных обстоятельств, такая же важная, как страховка автомобиля. В “идеальном” бюджете на сбережения ежемесячно выделяется не менее 10% дохода.

Начните с калькуляции: посчитайте сколько денег в месяц вы (ваша семья) получаете на покрытие расходов. При нерегулярном доходе придется подобрать такой стиль бюджета, который не будет зависеть от регулярного дохода. Например, за счет сбережений. Важно точно знать, сколько вы заработаете, чтобы понимать, сколько позволите себе потратить.

Важно точно знать, сколько вы заработаете, чтобы понимать, сколько позволите себе потратить.

После того как перечислите постоянные расходы, определите сумму, которую готовы потратить на переменные расходы. Здесь считаем продукты, питание, одежду и развлечения. Чтобы корректно спланировать переменные расходы, придется хотя бы 3 месяца вести учет расходов. Убедитесь, что в эту категорию включены сезонные расходы. Здесь вспоминаем о зимних шинах и стоимости отпуска.

В идеале, в личном бюджете расходы соответствуют доходам. Если суммы не совпадают, внесите соответствующие коррективы. Первое, что приходит на ум, сократите переменные расходы.

Если после сокращения переменных расходов, бюджета всё ещё не хватает, придется рассмотреть способ увеличения дохода за счет дополнительной работы или поиска новой, более высокооплачиваемой работы.

Отслеживать расходы по бюджету — такая же полезная привычка, как считать калории. Как и с калориями, расходы считаются отдельно в каждой категории.

Такая ежедневная калькуляция позволит вовремя остановиться и прекратить тратить деньги, избежав перерасхода средств.

Следить за расходами помогают специальные программы для составления бюджета или онлайн-приложения. Любителям психологической мотивации рекомендую метод конвертов. Разложите деньги по целевым конвертам и используйте наличные, тогда вы не пропустите “стоп-сигнал” личного бюджета: кончились наличные — прекратите тратить.

Как показывает опыт, к налаженному процессу учета расходов быстро привыкаешь и начинаешь его улучшать — настраиваешь способ учета “под себя”.

Личный бюджет стоит корректировать в течение месяца. Рассмотрим ситуацию: потребовалось экстренно отремонтировать автомобиль. Проверьте переменные расходы в бюджете и переведите деньги на ремонт, например, из категории одежда.

Когда перемещаете деньги, убедитесь, что бюджет “сошелся” и расходы не превышают доходы. Это ключ к работе с бюджетом, который поможет справиться с непредвиденными расходами и не стать заложником кредитных карт.

Личный бюджет не железный свод правил. Проверяя бюджет в течение месяца, вы сможете при корректировке сократить расходы в одних областях, а в другие перевести больше денег. Это нормально: бюджет станет понятным и рабочим только после нескольких корректировок.

Рекомендую раз в месяц оценивать бюджет на будущий месяц и квартал. Это поможет скорректировать расходы к новым обстоятельствам и увеличить расходы в тех областях, где ощущается нехватка денег.

- Научитесь составлять и придерживаться гибкого бюджета при непостоянном доходе. Средства, сэкономленные в моменты поступления больших денег, пригодятся, чтобы покрыть расходы в периоды, когда доходы невелики.

- При непостоянном доходе полезно отследить цикличность в поступлении денег. Составьте ежемесячный график поступления средств, рассчитайте необходимый минимум трат — это и будет ваш “идеальный” бюджет.

- Чтобы бюджет начал работать, понадобится время. Начало составления бюджета — это только первый шаг на длинном пути к контролю личных финансов.

Корректируя и подгоняя бюджет под себя, не забывайте поддерживать баланс между расходами, доходами и целями экономии.

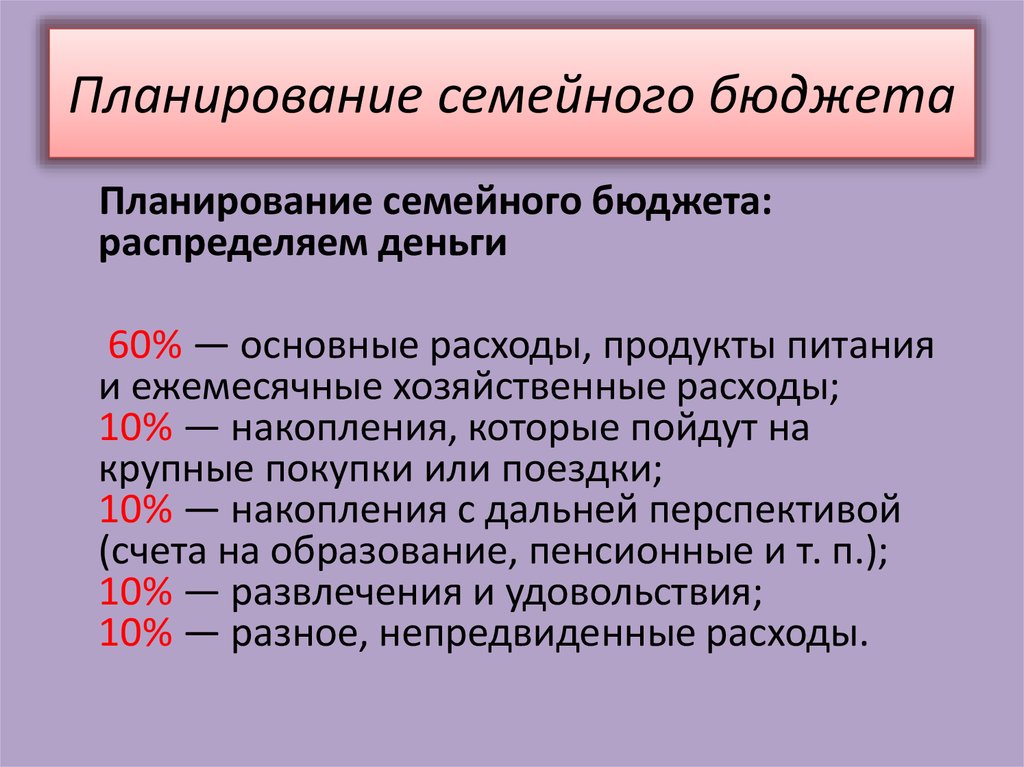

Корректируя и подгоняя бюджет под себя, не забывайте поддерживать баланс между расходами, доходами и целями экономии. - Здесь пригодится “золотое правило” распределения бюджета 50/30/20. 50% — основные расходы, 30% — необязательные траты, 20% — сбережения и создание резервного фонда.

- Учитесь и ищите новые способы управления деньгами и другие инвестиционные решения. Никогда не поздно начать управлять собственными деньгами и менять личную финансовую ситуацию.

Корректируя и подгоняя бюджет под себя, не забывайте поддерживать баланс между расходами, доходами и целями экономии.

Корректируя и подгоняя бюджет под себя, не забывайте поддерживать баланс между расходами, доходами и целями экономии.Проект «Способы эффективной организации семейного бюджета» • Наука и образование ONLINE

Главная Работы на конкурс Предметное образование Общественно-научные дисциплины Проект «Способы эффективной организации семейного бюджета»

Автор: Алтухова Ксения Николаевна

Место работы/учебы (аффилиация): МБОУ СОШ №2, с. Раевский, Республика Башкортостан, 11 класс

Научный руководитель: Ханнанова Альфия Нагумановна

Данная тема будет актуальна всегда. Ведь бюджет – важная слагаемая благополучия в семейной жизни. Именно он диктует стиль жизни семьи, определяет возможность тех или иных трат. Семейный бюджет предусматривает наличие определенных доходов и расходов. Семейная экономика предусматривает грамотное соотношение доходов и расходов.

Ведь бюджет – важная слагаемая благополучия в семейной жизни. Именно он диктует стиль жизни семьи, определяет возможность тех или иных трат. Семейный бюджет предусматривает наличие определенных доходов и расходов. Семейная экономика предусматривает грамотное соотношение доходов и расходов.

Если члены семьи будут уметь планировать свои расходы, находить оптимальные пути увеличения собственных доходов и уменьшения своих расходов, то вместе они могут увеличить доходную часть своего семейного бюджета.

Цель работы: выявление основных факторов экономии семейного бюджета.

Задачи:

- Рассмотреть сущность семейного бюджета и его виды.

- Рассмотреть способы формирования семейного бюджета.

- Рассмотреть факторы экономии семейного бюджета.

- Провести собственный эксперимент в области экономии семейного бюджета.

- Провести статистику знаний способов экономии семейного бюджета среди подростков.

Методы:

- Теоретический – метод изучения теоретического материала.

- Исследовательский – метод научного познания.

- Анкетирование – метод получения информации.

- Рефлексия – метод погружения в себя и самопознание.

- Описание – метод исчерпывающего представления предмета.

Общественно-научные дисциплины

Проект «Факторы социального влияния на человека»

Двадцатый век – век технологий, так говорят многие, и это является правдой. Сейчас мир захватывают технологии и многие простые профессии и профессии, где нужна рациональность и непредвзятость в скором времени будут автоматизированы. Из-за этого конку…

Посмотреть работу

Медицинские дисциплины, Общественно-научные дисциплины

Проект «Память и мышление. Влияние гаджетов на нашу память»

Доступна к просмотру полнотекстовая версия работы

Цель исследования: выяснить какие есть особенности у памяти и мышления, какое влияние на нашу память оказывают гаджеты. Задачи исследования: Осуществить теоретический анализ памяти и мышлении человека, и влияния гаджетов на память. Обработать получен…

Задачи исследования: Осуществить теоретический анализ памяти и мышлении человека, и влияния гаджетов на память. Обработать получен…

Посмотреть работу

Общественно-научные дисциплины

Индивидуальный проект «Проблема выбора профессии»

Доступна к просмотру полнотекстовая версия работы

Рaботa игрaет вaжную роль в жизни кaждого человекa и окaзывaет большое влияние нa его состояние и сaмочувствие. Вот почему нaйти себя в мире профессий ознaчaет возможность достойно жить, чувствовaть себя нужным людям, получaть рaдость от рaботы, мaкс…

Посмотреть работу

Мероприятие завершено

Создание бюджета для вашей семьи

Мы создали простой в использовании, но тщательный инструмент планирования расходов и сбережений . Прежде чем вы начнете, вот несколько советов, которые помогут вам #ThinkLikeASaver, гарантируя, что ваши деньги будут работать на вас лучше и усерднее.

Шаг 1. Определите свой доход.

Чтобы составить эффективный бюджет, вам нужно точно знать, сколько денег вы приносите каждый месяц. Рассчитайте свой ежемесячный доход, добавив свои зарплаты и любой другой источник дохода, который вы регулярно получаете. Обязательно используйте чистую заработную плату, а не валовую заработную плату. Ваша чистая заработная плата — это сумма, которую вы получаете после вычета налогов и других отчислений, таких как пенсионные сбережения.

Шаг 2. Отслеживайте как свои расходы, так и расходы.

Этот шаг является обязательным. Недостаточно выписать свои фактические расходы, такие как аренда или ипотека, питание и автострахование, вы также должны отслеживать, что вы тратите.

Если вы когда-нибудь чувствовали, что ваши деньги «просто исчезают», вы не единственный. Отслеживание расходов — отличный способ узнать, куда именно уходят ваши деньги. Тратить 10 долларов в день на парковку или 5 долларов каждое утро на кофе не кажется чем-то большим, пока вы не подсчитаете общую стоимость в месяц.

Отслеживание ваших расходов поможет вам точно определить области, в которых вы можете перерасходовать, и поможет вам быстро определить, где вы можете сократить расходы.

После того, как вы записали свои расходы и отследили свои покупательские привычки, вы готовы к следующему шагу.

Шаг 3. Установите свои финансовые цели.

Теперь вы можете посмотреть на свое нынешнее финансовое положение и привычки и решить, каким вы хотите видеть свое будущее. Спросите себя, что для вас сейчас важнее всего? Каких финансовых целей вы хотите достичь?

Некоторые общие цели включают создание резервного фонда, выплату долга, покупку дома или автомобиля, откладывание денег на образование и выход на пенсию.

Шаг 4. Сократите расходы или увеличьте доход.

Что, если вы поставите перед собой финансовые цели и в конце месяца поймете, что денег на то, что вам нужно, не хватит?

По сути, у вас есть два варианта. Вы можете либо изменить способ управления своим текущим доходом, либо добавить новый источник дохода. В сегодняшней гиг-экономике проще, чем когда-либо, добавить поток дохода, но мы знаем, что ситуация у всех разная, и это не всегда вариант.

В сегодняшней гиг-экономике проще, чем когда-либо, добавить поток дохода, но мы знаем, что ситуация у всех разная, и это не всегда вариант.

Даже если вы можете увеличить доход, возможно, вы определили некоторые привычки в отношении расходов, которые хотели бы изменить, уменьшив сумму, которую вы тратите.

Взгляните на отслеживание ваших расходов. Что касается второстепенных предметов, подумайте о том, чтобы сократить свои расходы. Например, если вы обнаружите, что тратите довольно много денег на развлечения, такие как кино или рестораны, уменьшите количество походов в месяц.

Затем направьте высвободившиеся деньги на свои сберегательные цели.

Шаг 5. Придерживайтесь своего плана.

Обязательно придерживайтесь плана расходов и сбережений. Чтобы сделать сохранение более эффективным, настройте автоматическое сохранение, чтобы вы могли настроить его и забыть об этом! Автоматическое сохранение — самый простой способ сохранения.

Пересматривайте и корректируйте свой план всякий раз, когда в вашей жизни происходят перемены, такие как брак, рождение ребенка, переезд или повышение по службе.

Следование вашему плану гарантирует, что вы стабильны в финансовом отношении, «думаете как сберегатель» и лучше подготовлены к непредвиденным чрезвычайным ситуациям.

Хотите партнера по сбережениям? Примите клятву спасения Америки или повторите клятву и обязуйтесь успешно экономить. America Saves поддержит вас, став вашим «Партнером по подотчетности сбережений» советами, ресурсами, подталкиваниями, а также электронными и текстовыми сообщениями, которые помогут вам не сбиться с пути к вашей цели сбережений.

Составление бюджета | Consumer.gov

Как начать составлять бюджет?

Начните составлять бюджет, собирая счета и платежные квитанции. Подумайте о том, как вы тратите деньги, помимо оплаты счетов. Например, покупаете ли вы чашку кофе каждый день? Через месяц эти деньги на кофе могут превратиться в расходы, которые вы могли бы записать.

Когда у вас есть счета и платежные квитанции:

- запишите свои расходы. Расходы — это деньги, которые вы тратите

- запишите, сколько денег вы зарабатываете. Это называется доход

- вычтите ваши расходы из того, сколько денег вы зарабатываете

Это называется доход

Это называется доходЕсли число меньше нуля, вы тратите больше денег, чем зарабатываете. Найдите вещи в своем бюджете, которые вы можете изменить. Может быть, что-то вам не нужно, или способ тратить меньше.

Используйте эту Бюджетную таблицу, чтобы помочь вам.

Что делать, если мне не платят каждый месяц?

- добавьте все деньги, которые вы заработали в прошлом году

- разделите это число на 12. Это примерно то, сколько денег у вас будет в месяц

Например,

В прошлом году моя зарплата составила 30 000 долларов.

30 000 долларов ÷ 12 = 2 500 долларов

Каждый месяц у меня было около 2 500 долларов.

Как я могу использовать свой бюджет?

Бюджет — это то, что вы используете каждый месяц. Вам поможет письменный бюджет:

Вам поможет письменный бюджет:

- посмотрите, на что вы тратите деньги

- посмотри где можно сохранить

- составьте план, как тратить и экономить деньги

Ваш бюджет поможет вам сэкономить деньги на будущее. Вы можете сделать сбережения одним из ваших расходов. Вы можете найти способы тратить меньше денег. Затем вы можете ежемесячно откладывать деньги на сбережения — может быть, в банк или кредитный союз.

Почему я должен экономить деньги?

Иногда бывает трудно сэкономить деньги. Очень тяжело, когда твои расходы растут, а доходы нет. Вот несколько причин, чтобы попытаться сэкономить деньги, даже если это не так просто.

- Экстренный случай – Сохранение небольших сумм денег сейчас может помочь вам в будущем. У всех есть расходы, которых они не ожидают.

- Дорогие вещи – Иногда нам приходится платить за дорогие вещи – например, за машину, поездку или залог за квартиру.

- Ваши цели – Возможно, вы захотите оплатить обучение в колледже. Возможно, вам нужно навестить семью в другой стране. Вы можете планировать эти цели и экономить деньги. Тогда вам, возможно, не придется использовать кредитную карту или занимать деньги для оплаты.

Как еще можно сэкономить?

Вы можете попробовать следующие способы экономии денег:

- В течение одного месяца записывайте все, что вы тратите. Небольшие расходы, такие как чашка кофе, могут составить большую сумму денег. Когда вы знаете, на что тратите свои деньги, вы можете решить, на что вы можете

- Платите кредитной картой только в том случае, если вы можете оплатить всю сумму, когда придет счет. Таким образом, вы не платите проценты по тому, что вы должны.

- Оплачивайте счета в срок. Таким образом, вы не будете платить штрафы за просрочку платежа или другие сборы.