Какие бывают виды платежей по кредиту. Что выбрать?

26.12.2018 12:02

Финансовые учреждения любой формы собственности выдают займы в зависимости от возможностей потенциального заемщика. В договоре прописываются условия кредитования с графиком погашения задолженности по одной из систем: аннуитетной или дифференцированной. Между ними существуют кардинальные различия, поэтому прежде, чем подписывать документ, рассчитайте свой бюджет и определитесь, какая форма оплаты станет для вас более предпочтительной.

Финансовые учреждения любой формы собственности выдают займы в зависимости от возможностей потенциального заемщика. В договоре прописываются условия кредитования с графиком погашения задолженности по одной из систем: аннуитетной или дифференцированной. Между ними существуют кардинальные различия, поэтому прежде, чем подписывать документ, рассчитайте свой бюджет и определитесь, какая форма оплаты станет для вас более предпочтительной.

Виды кредитных платежей

Банки и микрофинансовые организации предлагают погашать задолженности по кредиту двумя способами:

- Аннуитетный платеж. Эксперт рассчитывает полную сумму погашения займа с начисленными процентами за все время пользования кредитными деньгами, после чего делит полученную цифру на количество месяцев по договору. Вносить платежи необходимо равными частями ежемесячно. Плюс такого погашения в том, что ежемесячный взнос остается неизменным на протяжении всего срока кредитования. Но есть и существенный минус. Первые платежи включают большую часть процентов за пользование заемными деньгами, поэтому только с середины срока действия договора начинает погашаться основной долг. К тому же досрочно закрыть долговые обязательства в этом случае не получится, поскольку в большем объеме погашаются начисленные проценты и только незначительную часть платежа составляет основное тело кредита;

- Дифференцированный взнос. При такой системе погашения кредита сумма ежемесячного платежа снижается, а основная часть долга гасится равными частями. Проценты начисляются только на остаток задолженности. Но кредитование с дифференцированными платежами могут позволить себе только состоятельные заемщики, для которых высокие суммы по кредиту в первые месяцы не являются проблемой.

Как видите, отличия достаточно существенные. Первый вариант предусматривает более высокие проценты за пользование заемными деньгами, но минимизирует риски начисления штрафных санкций. Во втором случае общая стоимость кредита снижается, но увеличивается финансовая нагрузка на первые месяцы. При этом нужно внимательно следить за графиком платежей и не выбиваться из него.

Другие способы погашения

Людям, оказавшимся в сложной жизненной ситуации, лучше выбрать кредит с шаровым платежом. Частные инвесторы и МФО выдают денежные средства с возможностью погашения только начисленных процентов и выплатой основного тела в конце срока действия договора.

Людям, оказавшимся в сложной жизненной ситуации, лучше выбрать кредит с шаровым платежом. Частные инвесторы и МФО выдают денежные средства с возможностью погашения только начисленных процентов и выплатой основного тела в конце срока действия договора.

Если вы хотите узнать больше о различных вариантах кредитования, свяжитесь с нашим менеджером. Эксперт компании «Фин Про» подробно расскажет о принципиальных различиях между способами погашения задолженности и подберет тип кредита на максимально выгодных для заемщика условиях. Звоните по номеру телефона 8 (495) 125-25-38 или оставляйте заявку на сайте!

rufinpro.ru

Виды платежей по кредиту: дифференцированный / аннуитетный

На сегодняшний день многие российские и зарубежные банки своим клиентам предлагают погашение кредита с помощью аннуитетных платежей. Но помимо аннуитетных платежей имеются и иные способы погашения кредитов, о чем заемщики даже не знают.Однако те, кто не впервые оформляют кредит, знают наверняка наиболее выгодные виды платежей по кредитам.

Виды платежей по кредитам:

Как уверяют эксперты, российские банки предоставляют два вида платежей: аннуитетный (равный) и дифференцированный платеж по кредиту (уменьшающийся).

Применяя аннуитетный платеж, заемщик оплачивает ежемесячно одинаковую сумму, состоящую из начисленного процента и суммы основного долга.

По словам Олега Семкичева, директора дирекции андерайтинга банка «Глобэкс», для заемщика, предпочитающего рассчитаться по кредиту за короткий период времени (до 5 лет), выгоден именно этот вид погашения.

Различие между способами платежей в том, что дифференцированные платежи предусматривают постоянное уменьшение размера ежемесячного платежа, а аннуитеты сохраняют его в течение всего периода использования кредита.

Опытные заемщики знают, как лучше платить кредит и предпочитают брать кредиты исключительно в банках, предоставляющих дифференцированный платеж по кредиту.

Но сегодня возможность погашения дифференцированным платежом предоставляют лишь несколько банков: «Газпромбанк», «Сбербанк», «Глобэкс» и «Оргрэсбанк».

При этом «Сбербанк» и «Газпромбанк» имеют преимущество в процентном соотношении платеж/доход, до 90%, а размер самого кредита будет существенно выше, чем кредиты с аннуитетными платежами, которые предоставляют другие банки.

«Оргрэсбанк» имеет соотношение дохода к ежемесячному размеру платежа от 50 до 55%, что зависит от суммы дохода, а в «Глобэксе» эти показатели составляют 40%.

Точка зрения специалистов:

По мнению экспертов, на сегодняшний день дифференцированные виды платежей по кредитам имеют меньший спрос по сравнению с аннуитетными. По словам Олега Семкичева, во-первых, это объясняется меньшей распространенностью дифференцированных платежей, и, во-вторых, размер расчетной суммы таких кредитов будет меньше, нежели при аннуитетных.

Это объясняется тем, что первый платеж при дифференцированном способе погашения самый крупный, а максимальная сумма кредита, определяемая исходя из расходов заемщика на обслуживание кредита, имеет меньший размер, чем при аннуитетной форме.

А по утверждению Павла Шмаренкова, начальника управления по развитию бизнеса компании «Кредитмарт», погашение кредита дифференцированными платежами — не очень удобный метод со стороны планирования персональных финансов.

Он говорит, что клиент, зная размер своих постоянных ежемесячных доходов, применяя аннуитетный вид погашения кредита, может легче прогнозировать свой бюджет.

И помимо всего, оба способа предоставляют возможность досрочного погашения, но в подобном случае все преимущества, имеющиеся при дифференцированных платежах, практически сводятся на нет.

Но все-таки в случае оформления заемщиком долгосрочного кредита, к примеру, 100 000 долларов на срок десять лет, процентная ставка по кредиту составит 10% годовых, разница между аннуитетными и дифференцированными видами будет существенной.

При дифференцированном платеже выплата процентов за весь срок кредита будет составлять 50 416,67 долларов, аннуитетный же платеж составит 58 580,88 долларов.

Следовательно, решив для себя, как лучше платить кредит, и остановив свой выбор на дифференцированном платеже, заемщик, таким образом, может сэкономить 8 447,53 долларов.

infapronet.ru

Практически каждый хоть раз в жизни сталкивался с острой потребностью в финансовых средствах. Бывает так, что срочно понадобились деньги, а взять их негде. Друзья и знакомые не одалживают, а до зарплаты еще далеко. Единственным способом, с помощью которого можно быстро найти деньги, является взять кредит в банке. Банковские учреждения сейчас способны предложить различные программы кредитования, как физических, так и юридических лиц.

Беря кредит, заемщик вступает с банком в договорные отношения. Оговаривается срок, в течение которого заемщик должен вернуть деньги вместе с начисленными процентами за пользование кредитом. Но далеко не каждый знает, какие существуют способы возврата займа по кредиту. А они могут быть разными и оговариваются в договоре кредитования.

По своему виду платежи по кредиту могут существовать в следующих видах:

- Дифференцированный вид.

- Аннуитетный платеж.

Следует более подробно остановиться на каждом из них.

Дифференцированный вид платежа

Раньше этот вид в нашей стране был единственным способом возвращения долга по займу. Его суть состоит в том, что с каждым платежом уменьшается тело кредита, а, следовательно, меньше становится и сумма процентов, начисленных за его пользование. В самом начале платежи по процентам самые высокие, но в конце периода кредитования они становятся минимальными по своему размеру.

Данный вид платежей имеет, как свои достоинства, так и отрицательные моменты. Основным преимуществом является то, что переплаты по кредиту существенно снижаются. Чем быстрее заемщик рассчитается с кредитом, тем меньше процентов он переплатит. Но медаль имеет и другую, менее приятную сторону. Дело в том, что при первых платежах переплата по кредиту в виде процентов очень большая. Прежде, чем выбрать такой вид платежа, необходимо тщательно все продумать и адекватно оценить свои финансовые возможности. В случае ипотечного кредитования такой вид платежей имеет определенную целесообразность. Основное бремя кредита ложится на молодые годы, когда еще человек не обременен другими обязательствами и поиск работы не сопряжен с такими трудностями, как в зрелом возрасте.

До сих пор в стране существуют отдельные банки, которые используют подобный вид платежей по кредиту. Но надо сказать, особого интереса заемщики к нему не проявляют. Это и понятно. Никому не хочется на первых порах при оплате кредита нести на своих плечах подобную ношу.

Аннуитетный платеж

При нем вся сумма основного долга вместе с процентами выплачивается ежемесячно равными долями. Заемщик знает, сколько конкретно каждый месяц ему надо заплатить. При этом нет необходимости каждый раз узнавать сумму платежа. Этот вид пришел в нашу страну из Европы. Для некоторых заемщиков он является очень удобным, поскольку зная размер суммы платежа, можно рассчитать свои финансовые силы. Это позволяет более качественно провести планирование семейного бюджета.

Но надо иметь в виду, что при первых платежах основная часть платежа будет идти на погашение процентов. Таким способом банк страхует себя от возможных рисков.

Оформление кредита в банке является делом очень серьезным и ответственным по своему характеру. Прежде, чем решиться на такой шаг, необходимо тщательно все продумать. Только после того, как будут взвешены все «за» и «против», следует принимать обдуманное решение.

Вид платежа расчетов по займу выбирается самим заемщиком. Каждый для себя решает сам, какой вид расчетов для него будет наиболее подходящим. Тогда оплата по кредиту для заемщика будет менее обременительна, и возврат кредита будет осуществлен без всяких проблем.

v-kredit.com

Виды платежей по кредиту | Обучонок

Автор работы:

Зубатов Никита АнтоновичРуководитель проекта:

Абрамова Лада АлександоровнаУчреждение:

МАОУ гимназии № 12 г. НовосибирскВ процессе работы над исследовательским проектом по экономике «Виды платежей по кредиту» автором была поставлена цель изучить принципы расчета кредитной системы с целью повышения финансовой грамотности среди населения.

Подробнее о работе:

В основе исследовательской работы по экономике «Виды платежей по кредиту» лежит изучение, анализ и обобщение теоретической информации о дифференциальной системе платежей и аннуитетном типе платежей, представленное в виде схем и графиков.

В предложенном проекте по экономике «Виды платежей по кредиту» автор с помощью применения экономических систем выводит принципы расчета кредитных платежей и определяет «реальные» цифры оплаты по кредиту, которые граждане неосознанно переплачивают.

Оглавление

Введение

- Дифференциальная система платежей.

- Аннуитетный тип платежей.

- Сравнение кредитов.

- «Реальные» цифры оплаты по кредиту.

Список литературы

Введение

Цель: Повышение финансовой грамотности среди населения.

Задачи:

- Поиск информации в интернете о различных системах платежей

- Проведение глубокого анализа каждой из систем платежей

- Сравнительный анализ систем платежей

- Создание презентации для наглядной демонстрации разницы между существующими системами платежей

Мы все берем кредиты. Часто из-за банальной финансовой неграмотности мы переплачиваем во много раз. Кредиты берут все, но четкое понимание всех тонкостей имеется только у единиц .

Так ли все просто как кажется?

Разберем на примере. Цифры возьмем такие, чтобы было удобно считать. Допустим, ты хочешь купить новый телефон. Тебе не хватает 10 000 р. И поэтому ты решаешь взять на эту сумму кредит. Банк предоставляет кредит суммой 10 000 р на 1 год при процентной ставке в 50%. Человек не владеющий элементарной экономической грамотностью решит что переплата составит 5 000 р (10 000 * 50%=5000).

Но на самом деле, все куда сложнее.

Переплата может быть как 2 708 р, так и 2 910 р. Рассмотрим оба случая поподробнее.

Банки сильно рискуют, давая тебе деньги, и поэтому берут оплату не за год, а за каждый месяц. Получается 12 периодов

Т.к. В первом месяце ты уже оплатил, то есть уменьшил остаток платежа, значит во втором месяце сумма платежа тоже уменьшится. Но это смотря какую систему платежа выбрал заемщик. На данный момент активно применяются 2 системы платежей:

Дифференцированная система платежей

Раньше в России использовалась повсеместно. Каждый месяц мы платим не одинаковую сумму, а постепенно уменьшающуюся.

Чтобы разобраться, для начала нужно понять из чего состоит платеж.

Тело кредита – часть заемных средств выделенные банком (10 000 р) Проценты – плата банку за предоставленные услуги (2 708 р или 2 910 р)

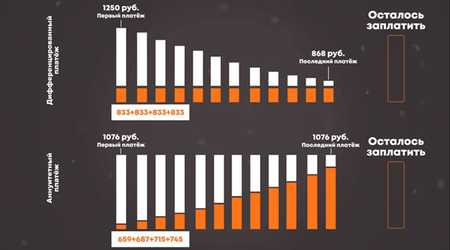

Тело кредита всегда статично. Оно вычисляется путем деления занимаемой суммы на количество периодов выплаты. 10 000 р : 12 периодов (1 год) = 833 р.

Процент же при этой системе считается от остатка кредита. То есть в первый месяц, когда мы еще ничего не платили, мы берем месячную ставку в 4,17% и умножаем на 10 000 р. За первый месяц мы отдаем (833 р – тело кредита) + (417 р за услуги банка). В первый месяц платим 1250 р.

В следующем месяце это повторяется, но остаток в 10 000 р уменьшился на 833 р, т.к. мы их уже вернули. Теперь 4,17% считается от 9 167 р (10 000р — 833 р). Получается (382 р – проценты) + (833 р – тело кредита). Во второй месяц мы платим 1 215 р . Последующие выплаты вычисляются аналогично.

Аннуитетный тип платежей

Каждый месяц заемщик платит одну и ту же сумму. Сначала он выплачивает в основном только проценты, а затем каждый месяц перевес в сторону тела кредита будет увеличиваться.

Плата в первый период вычисляется следующим образом. Умножая месячную ставку на сумму займа, мы получаем сумму выплаты процентов за первый период (4,17% * 10 000р = 417).

Сравнение кредитов

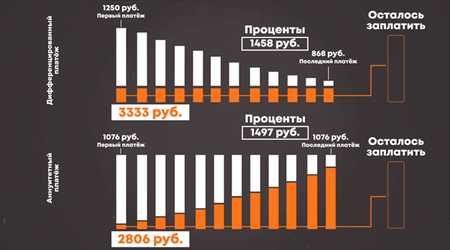

При первом варианте (дифференцированный платеж) тело кредита было зафиксировано, при этом, долг банку мы каждый год отдавали в размере 833 р. Рассмотрим вариант с досрочной сдачей кредита, допустим за 4 месяца.

При досрочной сдаче кредита считается только тело кредита, а не полный платеж. В первом случае мы вернули 3 333 р за 4 месяца, а по аннуитету 2 806 р. Все остальные выплаты были процентами, которые не учитываются при пересчете.

Процентов заплатили, соответственно 1 458 р и 1 497 р. Получается, что за 4 месяца мы быстрее возвращали долг по дифференцированному типу и соответственно отдать мы должны меньше. В аннуитете мы в основном платили проценты, а не выплачивали долг, хотя в итоге заплатили чуть больше (на 202 р).

В итоге получаем, что при более сложной схеме работы и чуть большей нагрузке на выплаты в начале, в конечном итоге выгоднее дифференцированный тип платежа.

Но не у всех есть возможность выплачивать такие суммы. Перейдем к куда более реальным и конкретным цифрам.

“Реальные” цифры оплаты по кредиту

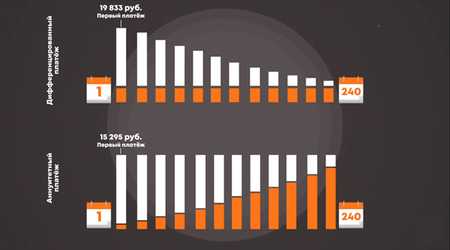

Допустим, ты хочешь взять в ипотеку квартиру стоимостью 2 000 000 р под 9% сроком на 20 лет. Перый взнос в таком случае составит 300 000 р

При дифференцированном платеже переплата составит 1 536 375 р При аннуитетом платеже переплата составит 1 970 832 р

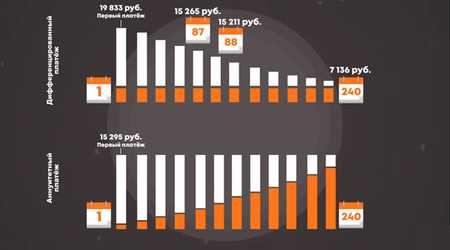

В итоге получаем, что если человек сможет первое время потянуть выплату Дифференцированного платежа, то он останется в плюсе на 434 457 р

В первое время разница по выплатам может показаться весьма существенна, ведь только на 87 месяц сумма дифференцированного платежа сравняется с аннуитетом. Зато потом станет легче.

Список использованной литературы

- Бусов, В. И. Оценка стоимости предприятия (бизнеса) : учеб. для бакалавров / В. И. Бусов, О. А. Землянский, А. П. Поляков ; под ред. В. И. Бусова. – М. : Юрайт, 2013. – 430 с.

- Врублевская О.В. — Отв. ред., Романовский М.В. — Отв. ред. Финансы, денежное обращение и кредит 2-е изд. Учебник для вузов. — М.:Издательство Юрайт, 2010 г. — 714 с.

- Горелая, Н. В. Организация кредитования в коммерческом банке : учеб. пособие / Н. В. Горелая. – М. : Форум : ИНФРА-М, 2012. – 207 с.

- Колпакова, Г. М. Финансы, денежное обращение и кредит : учеб. пособие для бакалавров / Г. М. Колпакова. – 4-е изд., перераб. и доп. – М. : Юрайт, 2012. – 538 с.

- Канал “Mygap” на видеохостинге youtube.

Если страница Вам понравилась, поделитесь ссылкой с друзьями:

obuchonok.ru

Тип погашения кредита | Ипотека | Кредит | Аннуитетные платежи | Дифференцированный платеж — Moneycoach.ru

Кредиту, в том числе ипотечному, присущ целый ряд параметров: это и срок, процентная ставка, его размер, санкции за досрочное погашение, размер первоначального взноса, комиссия и т.д. Например, у ипотечного кредита насчитывают около 60 параметров.

Ставка кредита — далеко не единственный показатель стоимости кредита. Минимальные процентные ставки привлекают к себе внимание клиентов моментально. В то же время, часто из поля зрения заемщика ускользает такой важный критерий, как тип погашения кредита. Между тем в типе платежа заключена суть процесса погашения долга.

Изучая возможность получения кредита, вы наверняка слышали о таких понятиях, как «аннуитетный платеж» (равными долями) и «дифференцированный платеж» (понижающийся, или «от остатка»). В чем состоит их смысл и в чем разница?

Дифференцированный платеж

Если сумма долга по кредиту делится на одинаковые части и заемщик ежемесячно выплачивает эту часть плюс проценты на остаток долга, такой платеж называется дифференцированным. Выплаты по кредиту постепенно снижаются за счет снижения доли процентов в регулярном платеже.

У дифференцированного платежа есть особенности. Во-первых, почти две трети всего кредита вы погашаете в первую половину срока кредитования за счет того, что тело кредита снижается на фиксированную сумму с первого месяца. Во-вторых, максимальная сумма кредита будет меньше, ведь банк её рассчитывает исходя из вашей платежеспособности. Следует помнить, что первые дифференцированные платежи будут существенно выше тех, которые вам придется вносить, скажем, через 5 лет.

Учтите, что кредит с дифференцированным платежом получить значительно труднее, ведь банк высчитывает максимальную сумму кредита исходя из возможности клиента «потянуть» первые максимальные платежи.

Аннуитетные платежи

Смысл аннуитетного платежа в том, что каждый месяц заемщик выплачивает банку одинаковую сумму. Особенностей здесь больше. Банк рассчитает большую сумму кредита при аннуитетном платеже, чем при дифференцированном. Несмотря на то, что кредит погашается равными частями, выплаты уменьшают сумму основного долга неравномерно – сначала заемщик выплачивает в основном проценты, и только примерно к середине срока кредита в ежемесячном платеже выравниваются. При дифференцированном типе платежа общая сумма уплаченных процентов по кредиту будет ниже, чем при аннуитетном платеже.

Будьте внимательны, формулировка «выплаты равными долями» не означает, что выплаты по кредиту равномерно погашают тела кредита (сумму основного долга). Тонкость в том, что первые месяцы и годы заемщик платит авансом почти одни проценты, а тело долга остается практически невыплаченным банку.

Представим ситуацию: два друга взяли ипотеку на одинаковый срок, но у первого дифференцированный тип погашения, а у второго – аннуитетный. По прошествии половины кредитного срока приятели решили погасить кредит досрочно. Банки уже получили по три четвертых процентных платежей от обоих друзей, но первому заемщику нужно будет вернуть своему банку половину основного долга, а второму целых три четверти.

Как выбрать тип погашения кредита?

Если вы заинтересованы в максимальной сумме кредита, которую позволит ваш доход, и не собираетесь этот кредит досрочно погашать, вам стоит согласиться на аннуитетный платеж.

В остальных случаях лучше выбирать кредитные программы с дифференцированными платежами, что особенно ощутимо в случае долгосрочного погашения кредита.

Дифференцированные платежи предпочтительны для тех, кто обращается за долгосрочным кредитом (более 15 лет) и для тех, кто не уверен в своей будущей финансовой стабильности. Вероятность наступления непредвиденных событий довольно высока, и будет разумно подстраховать себя в будущем выбором дифференцированного типа погашения кредита (не многие наши сограждане могут гарантировать свою финансовую стабильность даже через 5 лет).

Сложно сказать, какая схема погашения кредита лучше. Кредит – это всего лишь инструмент достижения цели. Каждый человек принимает индивидуальное решение, и сам для себя просчитывает выгоду.

www.moneycoach.ru

Людям дадут выбрать вид платежа по кредиту в банке

Каждый банк при заключении договора диктует заемщику схему погашения долга. Виды погашения кредита клиентом делятся на аннуитетный и дифференцированный платежи. 16 января депутат Андрей Барышев внес в Госдуму проект, согласно которому вид ежемесячного платежа по кредиту станет выбирать заемщик, а не банкир.

Как планируют изменить Гражданский кодекс РФ?

Депутат Барышев предложил изменить статью 817 ГК РФ «Кредитный договор». Если сегодня клиент в банке получает на руки типовой кредитный договор, где уже прописано, что условия выплаты по кредиту и размер оплаты ежемесячных платежей. Обсуждать практически нечего — условия диктует финансовое учреждение. Не нравится — иди за деньгами в другое место, хоть в микрокредитную организацию, хоть в ломбард.

Депутат предлагает дополнить текст ст. 819 абзацем, где клиент может при этом сам выбрать вид ежемесячного платежа: аннуитетный или дифференцированный.

По мысли народного избранника, заемщик получит большую свободу. Человек «в целях погашения займа, предоставленного под проценты для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью» оценит плюсы и минусы двух схем погашения кредита. И таким образом более ответственно отнесется к оплате долга.

Что выгоднее: аннуитетный и дифференцированный платеж?

Андрей Викторович заранее подсчитал выгоды от каждого вида платежа и озвучил их при внесения своего законопроекта в Думе. По его мнению, человеку удобнее платить по схеме с аннуитетными платежами. Минус — это несколько дороже, поскольку ежемесячные платежи больше. В этом смысле дифференцированные платежи по погашению кредита выгоднее, но зато предъявляют более высокие требования к материальному положению клиента банка.

Вот цитата из пояснительной записки к «Барышев-листу»:

«Погашение задолженности дифференцированными платежами дает возможность заемщику потратить значительно меньше средств на оплату процентов, но в силу того, что первый платеж при дифференцированном платеже больше, чем при аннуитетном, для получения одной и той же суммы при дифференцированном платеже доход заемщика должен быть ощутимо выше (20—25%). Как следствие, при аннуитетном платеже заемщик может получить большую сумму кредита».

Пояснительная записка также содержит резюме депутата Барышева. Смысл ее в том, что когда человек выбирает систему аннуитетных платежей, то вначале ему кажется это очень выгодным. Но зато через несколько лет оплаты, если вдруг возникают сложности с погашением, то становятся очевидными все недостатки этой схемы:

«В практике часто встречаются случаи, когда заемщик оплачивает первоначальный взнос, производит погашение несколько лет, а по суду с учетом начисленных процентов и пени его долг больше, чем сумма, которую он получил от кредитора». Именно тогда заемщик начинает испытывать ощущение, что «банк его развел», подводит итог Барышев. И причина этого недовольства в том, что изначально человек не имел возможность выбрать вид оплаты по кредиту.

Отметим, что аннуитетная схема — это выплаты равными частями до конца срока погашения по кредиту. Однако в эту часть банк включает различное соотношение суммы основного долга и процентов банку. Примерно до середины срока выплаты кредита человек оплачивает в основном банковскую услугу, а во второй части срока — собственно свой долг банку.

Схема же дифференцированных платежей основана на том, что с каждым месяцем вы платите банку меньшую сумму. Поскольку основной долг делится на равные части, а проценты капают ежемесячно на остаток основного долга. Поэтому часть уплаченной суммы (основной долг) остается неизменной на весь срок выплат, а процентная часть пересчитывается ежемесячно.

Валерий

17 января 2018

bankinrussia.ru

Сравниваем виды ежемесячных платежей по ипотеке — какие выгоднее?

Время на чтение: 7 минут

АА

При выборе ипотечного кредита заемщик обращает внимание на многие факторы: сумму кредита, процентную ставку, условия досрочного погашения ипотеки, срок ее действия и так далее. Однако важно понимать, что даже при одинаковой процентной ставке размер переплаты в различных банках может быть разным, поскольку он непосредственно зависит от вида ежемесячных платежей, предложенных банком. Существует два основных вида платежей: аннуитетные и дифференцированные (равноубывающие), вторые в последнее время предлагают лишь единичные банки.

Из чего состоит сумма ежемесячного платежа по ипотеке

Сумма ежемесячного платежа рассчитывается, исходя из того, какой у заемщика был применен способ расчета выплат. Однако в любой из схем расчета важными величинами являются сумма ипотеки (основная сумма долга), процентная ставка по кредиту, срок ипотеки.

Аннуитетные платежи – особенности и формула расчета

Самым распространенным на сегодняшний день видом ежемесячных выплат в России являются аннуитетные платежи. Данный способ предполагает фиксированную сумму. За редким исключением, она может быть изменена по причине досрочного частичного погашения либо же с согласия обеих сторон.

Итак, заемщик ежемесячно платит одну и ту же сумму, распределяемую на погашение двух частей структуры равновеликого платежа. При этом первое время основная его часть идет на погашение процентов, а не на погашение основного долга. Однако со временем ситуация меняется, проценты уменьшаются, а сумма на погашение увеличивается.

Читайте также: Как узнать, какую сумму дадут в ипотеку

Для расчета ежемесячной суммы равновеликих выплат необходимо учитывать следующие величины: срок ипотеки в месяцах, размер процентной ставки и сумму долга.

Для этого используется данная формула:

АП=∑ долга * (ставка % ÷ (1-(1+%ставка)-Кол. месяцев)

Где АП – ежемесячный размер аннуитетной выплаты, ∑ долга – основная сумма долга, ставка % — процентная ставка, Кол. месяцев – срок ипотеки в месяцах.

Дифференцированные платежи по ипотеке — как рассчитать?

Более выгодным для заемщика представляется второй вид ежемесячных платежей – дифференцированный. Однако на сегодняшний день большинство банков отказалось от такого способа расчета. Причиной якобы является удобство для клиента постоянности суммы, однако стоит также понимать, что при такой схеме сотрудничества банк существенно теряет в прибыли.

Суть данной схемы заключается в том, что самым крупным платежом будет первый взнос. Его часть, идущая на погашение кредита, всегда будет оставаться стабильной, а часть, направленная на погашение процентов, будет уменьшаться с каждым месяцем. Это происходит потому, что основная сумма долга с каждым месяцем уменьшается, соответственно — и на погашение процентов от СОД будет уходить меньшая сумма.

Поскольку данный вид выплат предполагает, что первое время плательщик будет вынужден отдавать весьма крупную сумму банку, такая схема расчета не для всех является удобной и возможной. Банк тщательно изучает платежеспособность потенциального заемщика и, исходя из его доходов, решает, способен ли тот погасить ипотеку таким способом.

Для расчета суммы дифференцированного платежа используют следующую формулу:

Мнение эксперта

Михаил Адамов

Юрист консультант по финансовым вопросам

ПосмотретьЯ подобрал для посетителей нашего сайта лучшие кредитные предложения апреля 2019 года.

Где ДП – дифференцированный платеж, ООД – остаток основного долга, n процентных периодов – срок до окончания кредита в месяцах, ставка % — годовая процентная ставка. Деление на 100 необходимо для перевода ставки в проценты. Деление на 12 – для получения результата за один учетный период, то есть месяц.

Аннуитетные или дифференцированные платежи — какие выгоднее?

Преимущества аннуитетных платежей

Преимуществом является стабильность, благодаря чему заемщик всегда точно знает сумму ежемесячной выплаты и может более точно планировать расходы.

Недостатки аннуитетных платежей

Однако существует и обратная сторона медали. Такой вид выплат является менее выгодным для плательщика, вынужденного переплачивать солидную сумму за проценты. К тому же данные условия не являются выгодными в случае досрочного погашения кредита.Преимущества дифференцированных платежей

Итак, существенным плюсом данного вида выплат является возможность сэкономить значительные средства.

Недостатки дифференцированных платежей

Минусом дифференцированных выплат стала необходимость крупных расходов, направленных на первоначальные выплаты по кредиту.

Чем различаются аннуитетные и дифференцированные платежи по ипотеке – какой вид платежа выбрать?

- Аннуитетные платежи неизменны в течение всего периода кредитования. За ипотеку нужно будет платить равными суммами ежемесячно. С дифференцированными платежами в первые месяцы придется платить суммы значительно большие, чем в последующие. То есть, с каждым месяцем сумма будет уменьшаться – это связано с тем, что проценты насчитываются на остаток невыплаченного кредита, который постоянно уменьшается.

- В ситуации с аннуитетными платежами человек всегда знает, какую сумму ему необходимо выплачивать ежемесячно. При дифференцированных платежах заемщику надо будет каждый месяц уточнять, какую сумму необходимо оплатить на этот раз.

- При дифференцированных платежах первые суммы по кредиту будут больше, чем при аннуитетных. Следовательно, для получения займа с условиями дифференцированной схемы выплат, платежеспособность заемщика должна быть приблизительно на 20-25% выше, чем в случае с аннуитетной схемой. В последние же месяцы кредита по дифференцированной схнеме выплаты будут меньше, чем по аннуитетной.

Специалисты советуют при выборе вида платежей по ипотеке брать во внимание:

- Сегодняшнее положение дел в Ваших финансах – какие выплаты Вы сможете делать именно сейчас.

- В первую очередь всё-таки необходимо обращать внимание не на вид платежа, а на ставку процентов по займу.

В идеале – Вам необходимо найти кредит с минимальными процентами и дифференцированной схемой выплат.

Чем грозит просрочка платежа по ипотеке, и как ее избежать?

В силу различных обстоятельств может случиться так, что заемщик вовремя не совершил оплату. Чем это может для него обернуться?

Все зависит, в первую очередь, от срока просрочки.

Просрочка в один или даже пять дней ничем серьезным не грозит. Правда, банк непременно начислит пеню, согласно условиям договора и заемщик вынужден будет переплатить. Пеня, как правило, составляет максимум один процент в день от суммы ежемесячной платы.

Просрочка в один или даже пять дней ничем серьезным не грозит. Правда, банк непременно начислит пеню, согласно условиям договора и заемщик вынужден будет переплатить. Пеня, как правило, составляет максимум один процент в день от суммы ежемесячной платы.

Если же просрочка длится более одной недели, сотрудники банка начинают звонить должнику, с целью напомнить ему о необходимости погашения долга, а также чтобы узнать причину просрочки. Пеня при этом растет изо дня в день и может существенно увеличить расходы плательщика. Кроме того, в сложившейся ситуации банк вынужден внести должника в «черный список» бюро кредитной истории, что непременно испортит репутацию заемщика и ему будет сложно впредь взять кредит в любом банке.

В сложившейся ситуации крайне важно идти на контакт с сотрудниками банка, они предложат оптимальные пути решения данной проблемы, помогут с альтернативной схемой выплат. Важно понимать, что не стоит прятаться от банка, поскольку это может обернуться более серьезными проблемами.

Просрочка по ипотеке более месяца грозит большими неприятностями. Должника начинает разыскивать служба безопасности банка. При очном визите решается дальнейшая судьба находящегося под залогом жилья. Здесь возможны два варианта развития событий. Оптимальным разрешением ситуации может стать реструктуризация кредита и соответственно новый график выплат. Либо же банк будет вынужден реализовать (продать) жилье, для того, чтобы погасить долг по кредиту.

В такой ситуации лучше добровольно по договоренности с банком продать жилье, иначе в ходе судебных разбирательств придется потратить дополнительную немалую сумму, равную семи процентам от суммы взыскания. После продажи недвижимости банк погашает долг заемщика с учетом штрафов и прочих издержек. В случае, если после этого остаются какие-то средства, банк либо покупает меньшее жилье заемщику, либо же возвращает ему разницу.

Как избежать просрочки по ипотеке?

Для того, чтобы избежать просрочки по кредиту необходимо соблюдать следующие рекомендации. Ежемесячные отчисления банку должны стоять в приоритете в статье расходов.

Для того, чтобы избежать просрочки по кредиту необходимо соблюдать следующие рекомендации. Ежемесячные отчисления банку должны стоять в приоритете в статье расходов.

Исходя из этого, необходимо планировать бюджет. Все остальные расходы, сколь срочными и важными они бы не были, отходят на второй план. Также необходимо отложить неприкосновенный запас в размере нескольких ежемесячных плат, на случай непредвиденных обстоятельств.

При возникновении непреодолимых обстоятельств не стоит отмалчиваться и прятаться от банка, наоборот, необходимо прийти за советом и помощью к его сотрудникам. Они помогут найти оптимальный выход из сложившейся ситуации. В случае судебных разбирательств такая тактика поведения выгодно обернется в сторону заемщика.

Читайте также на эту тему:

crediti-bez-problem.ru