Как вести домашнюю бухгалтерию: советы специалиста

Зарплату платят регулярно, а денег никогда нет. С этим утверждением согласятся многие наши соотечественники. В чем же проблема — в низком уровне оплаты труда или в неумении грамотно распределять личные средства? Постараемся разобраться, как вести домашнюю бухгалтерию и научиться контролировать финансы своей семьи.

Плюсы домашнего финансового планирования

На первый взгляд ведение домашней бухгалтерии может показаться скучной и рутинной обязанностью. Постоянно собирать все чеки и записывать расходы – это непривычно для тех, кто никогда ранее не задумывался о собственных тратах. Но на самом деле финансовое планирование – это ключ к стабильности и процветанию. Начав записывать свои расходы и доходы, вы достаточно быстро сможете найти ответ на вопрос: «Куда уходят деньги?». А рациональное распределение средств и экономия помогут вам накопить на крупные покупки и избавиться от долгов. Домашний бюджет – это доступный каждому инструмент финансового планирования. С его помощью можно научиться откладывать средства, отказаться от спонтанных приобретений и обрести финансовую независимость. Как вести домашнюю бухгалтерию правильно и эффективно?

На первый взгляд ведение домашней бухгалтерии может показаться скучной и рутинной обязанностью. Постоянно собирать все чеки и записывать расходы – это непривычно для тех, кто никогда ранее не задумывался о собственных тратах. Но на самом деле финансовое планирование – это ключ к стабильности и процветанию. Начав записывать свои расходы и доходы, вы достаточно быстро сможете найти ответ на вопрос: «Куда уходят деньги?». А рациональное распределение средств и экономия помогут вам накопить на крупные покупки и избавиться от долгов. Домашний бюджет – это доступный каждому инструмент финансового планирования. С его помощью можно научиться откладывать средства, отказаться от спонтанных приобретений и обрести финансовую независимость. Как вести домашнюю бухгалтерию правильно и эффективно?Распространенные варианты организации семейного бюджета

Наиболее распространены три формы семейного бюджета. Это общий, частично общий или раздельный бюджет. Классический вариант распределения средств во многих семьях нашей страны – это общие семейные деньги. Данная система предполагает, что все зарабатываемые средства хранятся у одного из супругов, он же отвечает за их распределение и траты. Чаще всего при такой организации бюджета управляет деньгами жена. Главный минус этого варианта — повышенная материальная ответственность (за распределение средств) одного из супругов. При этом чаще всего большая часть домашних обязанностей ложится на плечи того, кто управляет денежными потоками. Раздельный бюджет нередко выбирают молодые пары. В этом случае каждый из супругов управляет своими личными доходами, при этом выделяя часть на общие нужды. Вариант неплохой, но только в том случае, если и муж, и жена работают и имеют стабильный доход. Самая демократичная форма семейного бюджета: частично общий. Существует две его разновидности. В первом случае большая часть зарабатываемых супругами средств складывается в общую копилку и расходуется в соответствии с потребностями семьи. При этом у каждого остается достаточно финансов в личном управлении. Во втором случае на основные бытовые траты расходуется большая из зарплат супругов. Зарабатываемые же вторым из пары средства (меньшая зарплата) откладываются. Оба варианта являются вполне подходящей основой для грамотного финансового планирования. Как правильно вести домашнюю бухгалтерию, кто должен управлять деньгами в семье? Ответ на этот вопрос каждая пара должна найти непосредственно для себя. Все описанные выше варианты домашнего бюджета приемлемы и имеют право на существование.

Наиболее распространены три формы семейного бюджета. Это общий, частично общий или раздельный бюджет. Классический вариант распределения средств во многих семьях нашей страны – это общие семейные деньги. Данная система предполагает, что все зарабатываемые средства хранятся у одного из супругов, он же отвечает за их распределение и траты. Чаще всего при такой организации бюджета управляет деньгами жена. Главный минус этого варианта — повышенная материальная ответственность (за распределение средств) одного из супругов. При этом чаще всего большая часть домашних обязанностей ложится на плечи того, кто управляет денежными потоками. Раздельный бюджет нередко выбирают молодые пары. В этом случае каждый из супругов управляет своими личными доходами, при этом выделяя часть на общие нужды. Вариант неплохой, но только в том случае, если и муж, и жена работают и имеют стабильный доход. Самая демократичная форма семейного бюджета: частично общий. Существует две его разновидности. В первом случае большая часть зарабатываемых супругами средств складывается в общую копилку и расходуется в соответствии с потребностями семьи. При этом у каждого остается достаточно финансов в личном управлении. Во втором случае на основные бытовые траты расходуется большая из зарплат супругов. Зарабатываемые же вторым из пары средства (меньшая зарплата) откладываются. Оба варианта являются вполне подходящей основой для грамотного финансового планирования. Как правильно вести домашнюю бухгалтерию, кто должен управлять деньгами в семье? Ответ на этот вопрос каждая пара должна найти непосредственно для себя. Все описанные выше варианты домашнего бюджета приемлемы и имеют право на существование.Инструменты домашней бухгалтерии

Как вести домашнюю бухгалтерию: в тетради, в компьютерной программе или в своем личном смартфоне? Все зависит от стиля вашей жизни и личных предпочтений. Классический формат – гроссбух. Это тетрадь, блокнот или амбарная книга, заранее разлинованная под количество статей расходов. Заполняется в этом случае бюджет от руки. Вам понадобятся ручки (удобней использовать как минимум 2 цвета). Полезно хранить свой гроссбух вместе с калькулятором для простоты и быстроты подсчетов. Альтернативный вариант ведения домашнего бюджета понравится любителям электронной документации. Всем известная программа Microsoft Office Excel создана специально для работы с таблицами. Освоить ее совсем несложно даже неопытному пользователю ПК. Как вести домашнюю бухгалтерию в Excel, имеются ли какие-то нюансы? Нет, все просто настолько же, как в бумажной тетради – необходимо только создать таблицу подходящего размера. Сегодня частное финансовое планирование является актуальной темой. При желании несложно найти специальные приложения для ПК и смартфонов, а также онлайн-сервисы, предназначенные для ведения домашнего бюджета. Многим пользователям они кажутся невероятно удобными. Зачастую такие программы действительно имеют приятные дополнения в виде списков покупок, напоминаний, автоматического подведения итогов месяца.

Основные правила ведения домашнего бюджета

Что нужно знать о бухгалтерском учете для успешного применения его принципов в быту? Первое правило – регулярность. Записывайте все расходы регулярно. Не у каждого из нас есть возможность ежедневно заполнять финансовые таблицы. Однако не реже чем раз в 2 дня делать это необходимо. Если вести записи реже, вы, скорей всего, забудете значительную часть мелких расходов. Специалисты по финансовому планированию рекомендуют не упускать ни одной мелочи. Зачастую такие «мелкие» расходы, как оплата проезда на общественном транспорте, мороженое и кофе по дороге домой составляют значительную часть какой-либо статьи расходов.

Что нужно знать о бухгалтерском учете для успешного применения его принципов в быту? Первое правило – регулярность. Записывайте все расходы регулярно. Не у каждого из нас есть возможность ежедневно заполнять финансовые таблицы. Однако не реже чем раз в 2 дня делать это необходимо. Если вести записи реже, вы, скорей всего, забудете значительную часть мелких расходов. Специалисты по финансовому планированию рекомендуют не упускать ни одной мелочи. Зачастую такие «мелкие» расходы, как оплата проезда на общественном транспорте, мороженое и кофе по дороге домой составляют значительную часть какой-либо статьи расходов.Как правильно заполнять раздел доходов?

Первый и достаточно важный раздел домашнего бюджета – это доходы семьи. Сюда записываются все средства, получаемые членами семьи. Это зарплаты, социальные пособия, проценты по инвестициям. Не стоит забывать и о разовых доходах. Премии, личные финансовые подарки, компенсационные выплаты записывать также необходимо. Даже если вы выиграли в лотерею или случайно нашли купюру на улице, обязательно запишите полученную сумму в раздел доходов. Получается, что все источники доходов можно разделить на стабильные и разовые. Разумеется, при финансовом планировании опираться следует на первую категорию.

Первый и достаточно важный раздел домашнего бюджета – это доходы семьи. Сюда записываются все средства, получаемые членами семьи. Это зарплаты, социальные пособия, проценты по инвестициям. Не стоит забывать и о разовых доходах. Премии, личные финансовые подарки, компенсационные выплаты записывать также необходимо. Даже если вы выиграли в лотерею или случайно нашли купюру на улице, обязательно запишите полученную сумму в раздел доходов. Получается, что все источники доходов можно разделить на стабильные и разовые. Разумеется, при финансовом планировании опираться следует на первую категорию.Основные статьи расходов

Самая значимая статья расходов – это ежемесячные платежи. Каждый самостоятельный человек ежемесячно оплачивает счета за коммунальные услуги, интернет и телефонию, образование. Обычно это фиксированные суммы. Если мы ведем домашнюю бухгалтерию, все регулярные ежемесячные платежи можно вынести в одну колонку. Многие современные люди тратят личные финансы и на дополнительное образование или саморазвитие. Стоит ли вписывать в раздел ежемесячных платежей стоимость абонемента в фитнес-центр или языковых курсов? Если подобных трат насчитывается не более 3 позиций, логично записать их в этот же раздел. При большем количестве платных образовательных услуг имеет смысл вынести их в отдельную колонку. Следующий обширный раздел домашнего бюджета – это продукты питания. Сколько же всего должно получиться колонок в таблице, как вести домашнюю бухгалтерию правильно? Все зависит от потребностей и привычек семьи. Стандартные для большинства статьи расходов: дом, одежда, бытовая химия, лекарства, развлечения, хобби, подарки. Если в семье есть дети или домашние животные, для каждого из них также можно выделить отдельный раздел трат. Сколько всего разделов должен иметь ваш бюджет, вы поймете, как только начнете его вести. Не забудьте сделать колонку «Разное». В нее можно будет записывать все забытые траты, а также расходы, не поддающиеся выбранной классификации.

А сойдется ли домашний бюджет?

Достаточно записывать свои расходы на протяжении 1-2 месяцев, и вы сможете понять, куда уходят средства в вашей семье. Большинство наших соотечественников, неосознанно относящихся к домашней экономике, с уверенностью могут назвать только суммы ежемесячных платежей. И это уже важные данные для анализа. Если расходы на коммунальные услуги и прочие обязательные ежемесячные взносы превышают половину дохода семьи, это повод задуматься о поиске подработки или смене основного рабочего места. В случаях, когда это невозможно, следует попробовать оформить субсидии. Для многих категорий льготников предусмотрены социальные скидки на оплату коммунальных услуг и образования детей. Обязательно регулярно подводите итоги бюджета и анализируйте рациональность трат. Вы уже знаете, как вести домашнюю бухгалтерию. Программа для ПК, созданная для контроля личных расходов, может считать все введенные данные в автоматизированном режиме. Если же вы ведете домашний бюджет в тетради, вам придется использовать калькулятор.

Достаточно записывать свои расходы на протяжении 1-2 месяцев, и вы сможете понять, куда уходят средства в вашей семье. Большинство наших соотечественников, неосознанно относящихся к домашней экономике, с уверенностью могут назвать только суммы ежемесячных платежей. И это уже важные данные для анализа. Если расходы на коммунальные услуги и прочие обязательные ежемесячные взносы превышают половину дохода семьи, это повод задуматься о поиске подработки или смене основного рабочего места. В случаях, когда это невозможно, следует попробовать оформить субсидии. Для многих категорий льготников предусмотрены социальные скидки на оплату коммунальных услуг и образования детей. Обязательно регулярно подводите итоги бюджета и анализируйте рациональность трат. Вы уже знаете, как вести домашнюю бухгалтерию. Программа для ПК, созданная для контроля личных расходов, может считать все введенные данные в автоматизированном режиме. Если же вы ведете домашний бюджет в тетради, вам придется использовать калькулятор.Принципы рациональной экономии

Ведение домашней бухгалтерии позволит вам осознанней относиться к тратам. Как экономить без ущерба качеству жизни? Одна из обширных статей расходов – это продукты питания. Сэкономить на еде действительно можно, если всегда заранее составлять примерное меню и списки необходимых покупок. Сравнивайте цены в различных магазинах, производите закупки на оптовых базах. Неплохо сэкономить можно и на приобретении одежды, посещая сезонные распродажи и отдавая предпочтение вещам из прошлых коллекций. Постарайтесь отказаться от импульсивных покупок, старайтесь заранее планировать каждый поход в магазин.

Ведение домашней бухгалтерии позволит вам осознанней относиться к тратам. Как экономить без ущерба качеству жизни? Одна из обширных статей расходов – это продукты питания. Сэкономить на еде действительно можно, если всегда заранее составлять примерное меню и списки необходимых покупок. Сравнивайте цены в различных магазинах, производите закупки на оптовых базах. Неплохо сэкономить можно и на приобретении одежды, посещая сезонные распродажи и отдавая предпочтение вещам из прошлых коллекций. Постарайтесь отказаться от импульсивных покупок, старайтесь заранее планировать каждый поход в магазин.Как вести домашнюю бухгалтерию в тетради: образец заполнения

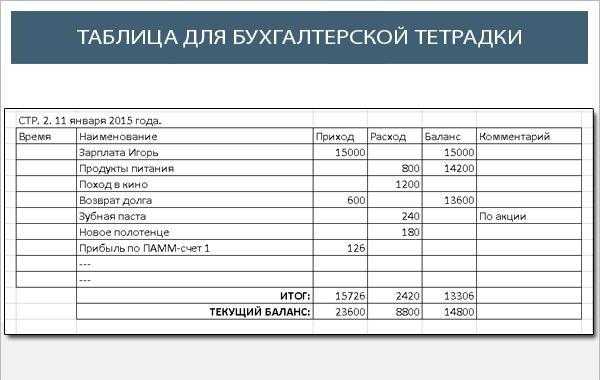

Предлагаем вашему вниманию примерный шаблон для ведения домашней бухгалтерии в бумажном варианте. Вы можете начертить в своем гроссбухе такую же таблицу или немного изменить ее. По мнению некоторых специалистов, намного удобней расположить фиксированные статьи расходов в виде вертикальных колонок и заполнять их по мере проведения финансовых операций. Это только один из вариантов, как вести домашнюю бухгалтерию в тетради. Пример, приведенный в начале этого абзаца, лучше всего подходит для молодой семьи или единоличного финансового планирования. Если же бюджет составляется для супругов, имеющих как минимум одного ребенка, вертикальное расположение столбцов является наиболее актуальным.

Предлагаем вашему вниманию примерный шаблон для ведения домашней бухгалтерии в бумажном варианте. Вы можете начертить в своем гроссбухе такую же таблицу или немного изменить ее. По мнению некоторых специалистов, намного удобней расположить фиксированные статьи расходов в виде вертикальных колонок и заполнять их по мере проведения финансовых операций. Это только один из вариантов, как вести домашнюю бухгалтерию в тетради. Пример, приведенный в начале этого абзаца, лучше всего подходит для молодой семьи или единоличного финансового планирования. Если же бюджет составляется для супругов, имеющих как минимум одного ребенка, вертикальное расположение столбцов является наиболее актуальным.Заключение

Мы постарались максимально подробно рассказать, что собой представляет домашняя бухгалтерия. Как вести, образец примерной таблицы, варианты организации семейного бюджета — все это представлено в нашем обзоре. Может, пора начать записывать все доходы и траты прямо сегодня?

fb.ru

Как вести тетрадь расходов и доходов

Приветствую друзья! Сегодня я хочу более подробно остановиться на том, как вести тетрадь расходов и доходов, ведь только скрупулезное планирование денежных средств приводит к финансовой независимости.

Несколько слов о домашней бухгалтерии

Под домашней бухгалтерией подразумевают контроль денежных поступлений и расходов, которые получают и совершают все члены семьи. Вести ее можно разными способами. Каждый из них имеет свои достоинства и недостатки.

Заметим, что при организации учета семейных финансов нужно делать это постоянно. Есть ошибочное мнение, что ведение домашней бухгалтерии – это пустая трата времени.

Однако только представьте, как бы сейчас работали предприятия и существовали государства без отслеживания поступления и расходования финансов?!

Домашнему «бухгалтеру» не нужно экономическое образование, поскольку управление семейными финансами гораздо проще, чем капиталом предприятия. К тому же ему не придется отчитываться перед фискальными службами.

Ведение учета в тетради

Организация блокнота для бюджетирования – это наиболее доступный каждому метод. Желательно, чтобы дополнением к финансовому ежедневнику был калькулятор.

Подойдет даже мобильная версия такого устройства. Вам нужно будет ежедневно записывать свои доходы и расходы.

Преимущества организации бухгалтерии на бумаге:

- Этот метод не требует существенных затрат. Достаточно иметь только тетрадь, калькулятор, ручку.

- Для использования такой методики не нужны навыки работы с компьютером или специализированными программами.

- Не нужен доступ в интернет, ПК или другие гаджеты.

- Вы сможете носить с собой блокнот повсюду, чтобы сразу записывать в него доходы и расходы. В этом случае вы не забудете даже о незначительных тратах или поступлениях.

Конечно, не обходится без недостатков. При ведении учета на бумаге все расчеты придется делать на калькуляторе, что занимает немало времени. В этом случае возникнут сложности с аналитикой, ведь для сравнения трат или поступлений по разным статьям за определенные периоды придется потратить солидное количество времени.

Другие способы ведения учета семейных финансов

Конечно, отслеживание движения финансов на бумаге – это не единственный вариант. Облегчить задачу помогает программа для создания электронных таблиц excel, различный компьютерный софт и специализированные онлайн-ресурсы. Каждый из этих методов имеет свои достоинства и недостатки.

Бухгалтерия в excel

Этот способ также является бесплатным, если у вас дома уже есть компьютер или имеется доступ к ПК на работе, у родственников или друзей, ведь документ с бюджетом можно носить с собой на флешке, чтобы редактировать по мере необходимости. При использовании такого способа не потребуется доступ в интернет.

Вы сможете скачать шаблон таблицы или создать ее самостоятельно. Все расчеты будут сделаны автоматически, по прописанным формулам. Если создать несколько копий таблицы, то вероятность потери данных будет минимальной.

Среди недостатков этого способа можно выделить необходимость навыков работы с электронными таблицами, а также понимания алгоритма составления формул.

Бухгалтерия в компьютерных программах

Разработчики предлагают немало софта, который предназначен для ведения учета семейных финансов. Некоторые программы распространяются бесплатно, за другие придется платить. Они имеют расширенный функционал, позволяют делать различные подсчеты, а также вести аналитику. Таким софтом можно пользоваться даже при отсутствии соединения с интернетом.

Этот способ также характеризуется некоторыми недостатками. В первую очередь, расширенный функционал в них, как правило, платный. К тому же при сбое в программе могут быть потеряны все данные.

Бухгалтерия в онлайне

В этом случае не нужно устанавливать программу на компьютер – она будет доступна с любого устройства, которое подключено к «всемирной паутине». Большинство виртуальных сервисов предоставляют основной функционал бесплатно, а вот за расширенную версию придется заплатить.

Отличным вариантом для семейного бюджетирования являются электронные таблицы excel, которые предоставляет популярный сервис Google. Вам достаточно зарегистрировать свой аккаунт, чтобы создать таблицу и редактировать ее в онлайн-режиме.

Кстати, сервис предоставляет возможность получить доступ к таблице даже при отсутствии интернета. Это нужно указать в настройках.

Недостаток такого способа – отсутствие гарантии сохранности данных. Они могут быть утеряны при сбое на сервере или получены третьими лицами. К тому же доступ к данным по бюджетированию можно получить только при наличии доступа в сеть.

На этом у меня все. Спасибо за внимание и до скорых встреч! Поделитесь этой полезной информацией с родственниками, коллегами и друзьями в социальных сетях.

А также подпишитесь на обновление моего блога – уведомления о выходе новых статей будут приходить вам по электронной почте!

Подписывайтесь и на Телеграм канал блога — t.me/investbro_ru. До скорой встречи!

investbro.ru

Планирование семейного бюджета с примером: как жить по средствам?

Семейным бюджетом называется совокупность доходов и расходов любой семьи, соблюдение их баланса. Он базируется на трех китах: учет, контроль и планирование. Попробуем разобраться: как правильно вести семейный бюджет, управлять доходами и расходами.

Почему важно учитывать доходы и расходы

Многие семьи рано или поздно сталкиваются с ситуацией, когда денег не хватает до зарплаты, и куда они делись — неизвестно. Задумайтесь о ведении семейного бюджета. Это Вам позволит:

- контролировать все траты;

- всегда иметь средства на непредвиденные расходы;

- избавиться от долгов и кредитов;

- экономить семейный бюджет, не нанося существенного ущерба привычному образу жизни;

- исполнить свою мечту.

Самый первый и самый важный этап — постановка цели. Ответьте на вопросы: зачем вы решили учитывать расходы и доходы, что хотите получить в итоге? Если у Вас не будет конкретной цели, то ведение семейного бюджета вы закончите максимум через пару месяцев.

После определения цели начинайте отслеживать расходы семьи, собирайте все чеки. Ежедневно записывайте все траты: от крупной покупки до выпитой чашечки кофе. Первое время лучше делать это в тетради, так как компьютер иногда просто лень включать.

Узнайте, сколько будет составлять материнский капитал в 2015 году.

Как рассчитать пени по ставке рефинансирования, читайте здесь.

Программа государственного субсидирования автокредитов: http://creditbery.ru/credits/auto/subsidirovanie-avtokreditov.html

Как составить семейный бюджет

Второй этап — планирование: записываем все доходы и распределяем их по расходным статьям. Контролируем расходы, не допускаем ненужных трат.

С планированием доходной части обычно не возникает сложностей. Необходимо учесть все источники доходов:

- заработная плата,

- доход от сдаваемой жилплощади,

- пенсии, пособия и другие социальные выплаты,

- различные виды временного заработка.

Если заработная плата не носит фиксированный характер, то следует взять среднее значение.

С расходной частью дело обстоит несколько сложнее. Вы уже месяц, а может и больше фиксировали свои расходы. Теперь их необходимо систематизировать:

- Неприкосновенный запас. Сразу после получения заработной платы или любого другого дохода откладывайте 20% на «черный» день. Эту часть бюджета тратите только в случае какого-то форс-мажора: болезнь родственника, поломка необходимой бытовой техники или мебели и т. п.

- Обязательные траты: коммунальные платежи, абонентская плата за телекоммуникационные услуги, плата за питание, погашение кредитов. Их доля в семейном бюджете должна составлять в идеале 50%.

- Все остальные расходы: отдых, развлечения, одежда, хозяйство и т. п.

Не сразу получится такое соотношение, первое время будут некоторые перекосы. Но обязательно откладывайте на непредвиденные расходы, пусть не 20%, хотя бы десять или даже пять. Помните, это ваша «подушка безопасности».

Особенно внимательно анализируйте расходы на питание, обычно там скрываются самые большие и ненужные траты. Ни в коем случае не ходите в магазин с чувством голода. Всегда берите с собой список планируемых покупок и не отступайте от него.

Анализируйте свои расходы, ищите без чего можно обойтись. Например, одну остановку можно не ехать на общественном транспорте, а пройти пешком. Также можно отказаться от ежедневных походов в кафе после работы.

Если, несмотря даже на строжайший режим экономии семейного бюджета, расходы превышают доходы, стоит задуматься о возможности дополнительного заработка.

Способы ведения домашней бухгалтерии

- Первый и самый архаичный способ — ведение бюджета в тетради. Он наиболее рекомендуем на первых этапах: в тетрадку заносим все статьи расходов, туда же складываем чеки на покупки. Но этот способ не совсем удобен: чтобы найти какую-то запись иногда приходится перелопатить несколько страниц.

- Второй способ — вести семейный бюджет в программе Excel. Способ более наглядный, чем первый, с возможностью автоматизировать расчет.

- Третий способ — ведение семейного бюджета в специализированных программах для ведения семейного бюджета. Они бывают платные и бесплатные. Существуют онлайн-сервисы и инсталляционные программы, в основном платные, их стоимость составляет порядка 10−20 долларов США. Отличаются функционалом и интерфейсом. Наиболее распространенные программы для ведения семейного бюджета это «Домашняя бухгалтерия», «ДомФин», «Семейный бюджет», «Домашняя экономика», «AceMoney», «Family 10».

Вне зависимости от того каким способом вы будете вести семейный бюджет — в тетради или в специализированной программе, помните, что все зависит только от вас, от вашего учета, планирования и контроля.

Пример ведения бюджета семьи на месяц

В приведенном ниже примере сводные таблицы доходов и расходов семьи из трех человек. Колонка «План» заполняется с учетом предыдущего месяца, «Факт» — переносится из тетради с учетом сделанных расходов.

Обязательно вычисляйте процентное соотношение расходов, чтобы выявить доля каких наибольшая и попытаться оптимизировать их. Ниже приведен пример ведения таблицы семейного бюджета на месяц.

Таблица для учета доходов

| Доходы | План | Факт | Разница |

| Зарплата мужа | 50 000 | 50 000 | 0 |

| Моя зарплата | 25 000 | 20 000 | — 5 000 |

| Аренда | 10 000 | 10 000 | 0 |

| Дополнительный заработок | 0 | 1 000 | + 1 000 |

| Итог | 85 000 | 81 000 | — 4 000 |

Таблица для учета расходов семейного бюджета

| Расходы | План | План, % | Факт | Факт, % | Разница |

| Неприкосновенный запас | 17 000 | 20,0 | 15 000 | 18,5 | — 2 000 |

| Обязательные платежи

| 17 000 | 20,0 | 18 500 | 22,8 | + 1 500 |

| Питание | 16 000 | 18,8 | 14 500 | 17,9 | — 1 500 |

Сынуля

| 12 000 | 14,1 | 11 000 | 13,6 | — 1 000 |

Я

| 6 000 | 7,1 | 5 000 | 6,2 | — 1 000 |

Муж

| 7 000 | 8,2 | 7 000 | 8,7 | 0 |

| Дом и хозяйство

| 10 000 | 11,8 | 10 000 | 12,3 | 0 |

| Итог | 85 000 | 100,0 | 81 000 | 100,0 | — 4 000 |

Учитесь управлять своими финансами, всё в Ваших руках, пусть ваши деньги работают на Вас.

creditbery.ru

хитрости и секреты. 3 эффективные методики

Многие говорят, что деньги как вода – быстро утекают в никуда. Если вы не можете вспомнить, на что потратили внушительную сумму, не понятно, куда уходит зарплата и почему она заканчивается буквально за две недели, не можете накопить на желаемую вещь или отдых, пришла пора заняться тщательным подсчетом своих доходов и расходов. Планирование семейного бюджета – первый шаг на пути к исполнению своих материальных желаний.

Ведение домашней бухгалтерии: первый этап — доходы

Каждая семья выстраивает свое материальное благополучие по собственному сценарию: кто-то стремится зарабатывать больше, кто-то настаивает на соблюдении всеми членами семьи принципов разумных трат. Главное – не скатиться в крайности, а найти свой правильный путь. Особенной актуальности в семье этот вопрос приобретает с появлением детей, когда семейные расходы увеличивают в разы. Есть несколько методик, как планировать семейный бюджет, каких принципов придерживаться.

Первым этапом любой из этих методик является определение статей доходов и расходов семьи. В доходы следует учитывать:

- заработную плату;

- социальные выплаты;

- доходы от банковских депозитов, от аренды квартиры;

- подработку;

- денежные подарки.

Второй этап – расходы

Затраты, как и доходы, можно разделить на несколько крупных категорий:

- обязательные платежи;

- расходы на питание, проезд;

- траты на обновление гардероба;

- траты на развлечения, отдых;

- непредвиденные расходы на лечение, ремонт и т.д.

К обязательным платежам относят:

- коммунальные;

- оплату мобильной связи, интернета;

- страховки;

- оплату кружков, секций, дополнительных занятий для детей.

Траты на питание также следует поделить на категории:

- молочные продукты;

- крупы;

- мясо, рыба, птица;

- овощи;

- фрукты;

- сладости, соки, выпечка и т.д.

В первые месяцы ведения семейного бюджета эксперты рекомендуют составить таблицу и советуют записывать все затраты на еду, вплоть до мелочей. Иногда из таких мелочей, как покупка 200 грамм конфет, печенья, чашки кофе, за неделю и месяц накапливают значительные суммы. Всем членам семьи нужно научиться запоминать и записывать свои расходы, чтобы в последствие можно было грамотно спланировать семейный бюджет.

Этап третий: сопоставление доходов и расходов

Подсчитав доходы, необходимо сопоставить их с расходами. Чаще всего у людей, которые интересуются методами планирования семейного бюджета, разница между доходами и тратами составляет ноль или они уходят в «минус». Поэтому, им нужно научиться вести учет трат и грамотно составлять план расхода семейного бюджета.Существуют разные методы и способы, как правильно распланировать семейный бюджет на месяц, чтобы хватило денег на все запланированные траты и еще удалось бы отложить на желаемые покупки или путешествия.

Метод «10-20%»

Один из способов разумно организовать трату семейного бюджета называется «10 процентов». Он состоит в том, чтобы каждый месяц откладывать из общей суммы доходов не менее 10%. Эксперты по личным финансам советуют сразу определить, на какие цели планируется трата этих средств: крупная покупка, поездка, отдых. Это будет служить дополнительной мотивацией, чтобы не потратить отложенные средства, а приумножить их и достичь желаемого. Кроме того, эти деньги будут «финансовой подушкой» в случае непредвиденных обстоятельств.

Этот метод хорошо зарекомендовал себя в случаях, когда заработная плата перечисляется членам семьи на карточный счет. Рекомендуется сделать дополнительную банковскую карту и оформить автоматический перевод на нее 10 или 20% от поступившей суммы в день зачисления средств. Дополнительную карту лучше хранить дома, чтобы избежать соблазна потратить деньги с нее.

Правило «семи конвертов»

На форумах о проблемах личных финансов многие эксперты положительно отзываются о применении «правила 7 конвертов» и дают советы, как правильно использовать этот способ планирования семейного бюджета.

Правило «7 конвертов» состоит в том, чтобы в день получения зарплаты сразу же распределить сумму доходов на 7 конвертов по основным статьям трат:

- обязательные платежи;

- затраты на детей;

- средства на питание;

- деньги на покупку вещей, мебели, бытовой техники;

- деньги на семейный отдых, развлечения, отпуск;

- накопления;

- «радость» — деньги, оставшиеся с предыдущего месяца после обязательных трат.

- В первый конверт — «обязательные платежи» — откладывается сумма денег, необходимая для оплаты коммунальных платежей, мобильной связи, интернета, погашения взятого кредита. Сумма этих расходов является более-менее стабильной, но и здесь есть возможность немного сэкономить, установив счетчики и разумно сократив потребление электроэнергии, газа, воды.

- Во второй конверт откладываются деньги, предусмотренные на содержание детей: оплату детского сада, школьных сборов, кружков, секций, репетиторов. Также необходимо предусмотреть деньги на покупку детской одежды, обуви, игрушек и т.д. Уменьшить траты семейного бюджета на эту статью можно, воспользовавшись распродажами в сетевых магазинах, на интернет-сайтах, услугами посредников в группах совместных покупок.

- Третий – средства на продукты питания. Понять, какая сумма требуется семье на месяц можно, воспользовавшись методикой подсчета расходов в течение 1-3 месяцев. В сегодняшних условиях на питание тратится не менее 30-50% семейного бюджета, эти траты нужно строго контролировать, ведь существует масса соблазнов потратить деньги на всякие «вкусняшки» и выйти за рамки бюджета. Для экономии опытные хозяйки советуют пользоваться различными акциями, которые проводятся в магазинах, узнать о них можно заранее на специализированных сайтах. Покупка по акции нескольких пачек качественного чая, кофе сократит траты на эти продукты в следующем месяце.

- Четвертый – «вещи»: одежда, обувь взрослым членам семьи, бытовая техника, мебель, предметы интерьера. Рекомендуется рассчитать помесячно приблизительный план приобретения этих вещей, исходя из общих семейных доходов, их стоимости и необходимости для семьи.

- В пятый конверт откладывают деньги на семейные развлечения, отдых. Сумма может варьироваться в зависимости от наличия дней рождения членов семьи в конкретном месяце, запланированных походов в центры досуга, пиццерию, рестораны.

- Шестой – «накопления». В него следует откладывать определенный процент от суммы доходов, но не менее 10%. Эти деньги – неприкосновенный запас, если вдруг возникла необходимость взять какую-то сумму из этого конверта, следует при первой же возможности пополнить его. Накопления можно будет использовать для приобретения какой-то крупной покупки.

- Седьмой конверт – «радость». Это деньги, которые остались после обязательных трат с предыдущего месяца. Их можно тратить на приятные подарки для родных и близких.

Система «7 конвертов» работает только в том случае, если четко придерживаться лимитов выделенных сумм на определенные нужды и никогда не брать деньги на выделенные категории расходов из других конвертов.

Метод «4 конвертов»

Этот метод похож на предыдущий, также опирается на составление таблицы расходов и организацию управления ими. Получив зарплату, рекомендуется сразу отложить средства на оплату обязательных платежей и счетов. После этого, оставшуюся сумму следует разделить на 4 конверта по количеству недель в месяце (в последний конверт нужно положить сумму на треть превышающую остальные, чтобы прожить на эти деньги не 7, а 9-10 дней).

Главное правило «4 конвертов» — распоряжаться только теми деньгами, которые выделены на неделю, стараться не брать средств из других конвертов. Если в конце недели остались неизрасходованные средства, их можно потратить на семейные развлечения, отдых или подарки.

Как эффективно управлять семейным бюджетом?

Планировка семейного бюджета предусматривает четкое понимание основных направлений его распределения и жесткий контроль всех расходов. Планировать семейный бюджет, вести учет доходов, расходов можно как по старинке – в специально выделенной тетрадке, записывая все вручную, так и с помощью современных компьютерных технологий.

Проще всего составить таблицу семейного бюджета в Microsoft Excel. В одной половине листа можно записать все семейные доходы, а в другой фиксировать текущие траты. В конце каждой недели нужно подбивать общую сумму расходов, а в конце месяца – проанализировать, на что были потрачены средства и как можно эти расходы сократить. В такой таблице наглядно видно, сколько денег уходит на сладости, другие «вкусняшки», а сколько на полезные продукты питания.

Приступая к планированию семейного бюджета, следует придерживаться следующих правил:

- никаких кредитных карт, непредвиденных кредитов и долгов;

- четкое понимание всеми членами семьи для чего планируется семейный бюджет;

- разумное распределение и накопление денег: мотивация нужна всем, не следует копить деньги ради самих денег, необходимо четко ставить цель – на отдых, на покупку автомобиля, компьютера, другой дорогостоящей вещи;

- необходимо выработать привычку откладывать 10-20% постоянного заработка, а также непредвиденных доходов в качестве резервного фонда семьи;

- планировать доходы и расходы нужно, исходя из реалий сегодняшней жизни семьи;

- по окончанию определенного периода жизни в условиях планирования семейного бюджета (полугодие, год) нужно порадовать семью какими-то сюрпризами: покупкой незапланированной вещи, интересным развлечением;

- планировать бюджет нужно ежемесячно и стабильно, только тогда это принесет пользу.

Источник

glavnyeotvety.ru

Как правильно распоряжаться семейным бюджетом

Здравствуйте, дорогие друзья. С вами Артем Биленко. Я – автор этого блога. Из сегодняшней статьи вы узнаете, как правильно распоряжаться семейным бюджетом. Мы рассмотрим полезные идем, которые сразу после прочтения вы сможете попробовать на практике.

Возможно, некоторые советы вы уже где-то слышали. Это замечательно. Только у меня к вам вопрос: используйте ли вы эти знания в повседневной жизни? Если да, то я вами восхищаюсь и желаю продолжать в том же духе. Если нет, то я советую вам не отчаиваться и сегодня же исправить ситуацию.

P.S. Рекомендую обратить внимание на «Центр финансовой культуры». Здесь учат финансовой грамотности. Как управлять личными финансами чтобы накопить на дом, квартиру, машину. Как инвестировать накопленные деньги и увеличить доходы. Позволить себе ежегодный отпуск и путешествия по миру.

Сайт «Центр финансовой культуры».

Пройдите базовую теоретическую подготовку

Чтобы грамотно планировать бюджет, нужно обладать терпением, дисциплиной и финансовой грамотностью. Я собрал для вас пять статьей, которые подробно объясняют все важные моменты, касающиеся управления домашними финансами. Обязательно найдите время, чтобы вникнуть в предложенный материал. Я гарантирую, вы ни одной минуты не потратите зря.

- Как вести семейный бюджет в тетради — пример с таблицами доходов и расходов.

- Чего нельзя допускать при планировании семейного бюджета — 10 самых частых ошибок.

- Три вида семейного бюджета — их достоинства и недостатки.

- 7 конвертов — простой и эффективный метод управления семейным бюджетом.

- Для чего нужен семейный бюджет и почему так важно его планировать?

- 5 секретов управления личными финансами.

Если предложенной информации будет недостаточно, займитесь изучением профильной литературы. В статье «Лучшие книги по ведению и планированию семейного бюджета» сделана подборка всего необходимого.

Перестаньте рассматривать сбережения как потерю

Людям гораздо приятней тратить деньги, чем направлять часть своих средств в активы. Представьте, что прямо сейчас вам нужно сделать выбрать.

| Отложить 1000 гривен из зарплаты, полученной вчера | Отложить 1000 гривен из зарплаты, которая будет в следующем месяце |

Большинство людей понимают, что первый вариант выглядит разумно и логично, поэтому нужно выбирать именно его. Когда же дело доходит до реализации плана, происходит обратная реакция. Человек тратит, забывает про свои рациональные выводы, и начинают планировать сбережения в будущем.

Не попадайтесь в эту стереотипную ловушку и пообещайте себе не менее 10% всего семейного дохода распределять на инвестиции. Если возникнут сложности, посмотрите видео Шломо Бернарци. В нем он делится своим авторским методом «Сберегай в будущем».

Планируйте недельное меню

Вы тратите бюджетные деньги впустую, если купленная еда портится или выкидывается. Если вы приблизительно знаете, чем будет питаться семья на текущей неделе, то сможете составить список только из нужных продуктов и не потратиться зря.

Покупайте сезонные продукты

Логика здесь предельно проста: чего сейчас много, то стоит недорого. Поскольку питание – это основная и неизбежная категория расходов, научитесь ей управлять правильно. Чтобы сэкономить, перед следующим посещением супермаркета загляните на эту страничку.

Сохраняйте полезные рецепты

Попробуйте ввести в рацион несколько блюд из недорогих продуктов. Например, в один из дней можно заменить куриное филе сердечками. Если подобрать хороший рецепт, то можно вкусно пообедать и сохранить деньги. Например, сегодня вы можете приготовить необычные шашлычки.

Ищите способы сэкономить на ЖКХ

В этом видео перечислены секреты экономии на воде.

Здесь рассказывается, как платить меньше денег за электроэнергию.

Дополнительный совет: отключите все услуги, которыми вы не пользуетесь. Например, кабельное ТВ.

Рассчитайте стоимость своего времени

Предположим, вы работаете по 8 часов и зарабатываете 400 гривен в день. Это означает, что стоимость 1 часа вашей работы 50 гривен.

1 час = 50 гривен

Допустим, вам нужно убраться в квартире. Если заниматься этим самостоятельно, то выполнение всей процедуры 3 часа. В финансовом эквиваленте это 150 гривен.

3 часа = 150 гривен

Если нанять уборщицу, то квартира будет чистой через те же 3 часа. Разница только в том, что 1 час ее работы оценивается в 30 гривен.

| Ваши 3 часа | 3 часа уборщицы |

|---|---|

| 150 гривен | 90 гривен |

| Разница: + 60 гривен | |

| Решение: есть смысл делегировать уборку и заниматься своей основной работы | |

Теперь давайте рассмотрим обратный пример. Предположим, у вас в квартире возникли проблемы с проводкой. У электрика на устранения неисправности уйдет 3 часа. Стоимость 1 часа работы 300 гривен.

3 часа = 900 гривен

Если этой проводкой вы будете заниматься самостоятельно, то на устранение проблемы уйдет 5 дней. При этом нет никакой гарантии в качестве результата.

40 часов = 2000 гривен

| Ваши 40 часов | 3 часа электрика |

|---|---|

| 2000 гривен | 900 гривен |

| Разница: -1100 гривен | |

| Решение: есть смысл делегировать работу профессионалу | |

Определите стоимость своего времени и перед выполнением каждого внепланового задания старайтесь рассчитать целесообразность его самостоятельного выполнения.

Выработайте привычку не совершать спонтанных покупок

Составьте таблицу желаний и заносите в нее каждую незапланированную покупку. Действуйте по следующей схеме:

- как только вы захотели что-то приобрести, открываете список желаний и делаете в нем новую пометку;

- забываете про сделанную запись на 1 неделю;

- ровно через 7 дней пересматриваете свое решение.

Если желание осталось таким же сильным, — планируйте покупку. Если нет – поздравьте себя. Вы только что сэкономили часть семейного бюджета.

Давайте в долг правильно

Не расставайтесь со своими средствами до тех пор, пока не потребуете от заемщика расписку. В документе обязательно укажите размер неустойки, которая будет начисляться в случае несвоевременного возврата всей суммы.

Не делайте исключение из этого правила. Оформляйте факт передачи денег даже в том случае, если в долг берет родственник.

Заключение

Теперь у вас в арсенале есть масса советов, позволяющих правильно организовать и вести домашний бюджет. Выбирайте понравившиеся идеи и проверьте их жизнеспособность на практике. Своими экспериментами обязательно поделитесь в комментариях под статьей.

С вами был Артем Биленко. Читайте мой блог, подписывайтесь на обновления и делитесь полезным контентом в друзьями. Желаю всем мира, счастья и успеха!

artem-bilenko.com

Правильный семейный бюджет. Статьи бюджета.

Введение

Знаете ли Вы, что недостаток денег сегодня приводит к бедности в будущем. Все большее количество людей сетуют на высокие цены и тарифы, на маленькую зарплату, а некоторые вообще находятся в полном недоумении от того, куда уходят финансы. При этом мало кто может спланировать свой правильный семейный бюджет, не растранжиривая деньги попусту. Да и людей, которые грамотно ведут семейный бюджет, немного. Большинство даже не подозревает, зачем это нужно делать. Для чего нужно вести учет финансов? Прежде всего, с той целью, чтобы был порядок в голове.

Есть такое убеждение, что денег хватает лишь при их большом поступлении в семью. Но это не так. Чем больше достаток, тем выше расходы. Богат не тот, кто много зарабатывает, а тот кто меньше тратит.

Деньги водиться будут лишь в том случае, когда чётко спланирован как доход, так и расход. Ведь каждый человек имеет много дыр, через которые исчезают деньги. Чтобы получить зарплату, нужно проработать целый месяц, а потратить их можно всего за несколько коротких дней или даже часов. Но если проанализировать свои траты хотя бы за один месяц, то окажется, что деньги расходуются неэффективно. В статье Экономия домашнего бюджета в декрете. Личный опыт., я продемонстрировала на собственном опыте, что экономить можно при любом бюджете, достаточно знать куда тратятся деньги семьи, а потом оптимизировать траты.

Правильный семейный бюджет

В чем же заключается правильный семейный бюджет и на что же стоит тратить в первую очередь? Сначала нужно определить для чего это нужно, а затем немного поработать над собой. Как это сделать я писала в статье Почему так важно вести учет личных финансов, мой отзыв. В течение нескольких месяцев постарайтесь ежедневно записывать свои расходы и доходы. Если отнестись к этому серьёзно, то результат не заставит себя ждать. Учет можно вести в обычной тетради, в таблице Excel (получить таблицу Excel на месяц совершенно бесплатно можно через форму подписки на боковой панели этого блога), либо в специальной программе, которую можно скачать в статье Программа семейный бюджет. Скачать бесплатно. Далее привожу основные статьи доходов и расходов для правильного семейного бюджета.

Статьи расходов семейного бюджета:

| Обязательные платежи | Расходы, которые не могут быть отменены: коммунальные платежи (газ, плата за воду, электроэнергия, плата за вывоз ТБО, плата за кап.ремонт, плата за телефон, интернет, оплата за детский сад, школу и т.д. |

| Платежи по кредитам и займам | Платежи по кредитам, кредитным картам, займам, долги |

| Продукты питания | Приобретение продуктов питания и напитков. Сюда можно вписывать всю сумму по чеку, либо отдельные продукты, что конечно же займет больше времени. |

| Периодические платежи | Услуги няни, домработницы, страхование и т.п. |

| Транспорт | Проездные и разовые билеты на общественный транспорт, проезд в такси, перевозка мебели, доставка и т.п. |

| Одежда и обувь | Покупка одежды и обуви, расходы на ремонт, пошив одежды и обуви |

| Бытовые нужды | Мыло, зубная паста, шампуни, косметика, парфюмерия, моющие и чистящие средства, приобретение кухонной утвари |

| Здоровье и красота | Лекарства, платное лечение, платные анализы, массаж, косметика и парфюмерия, посещение парикмахерских, салонов красоты и т.п. |

| Налоги | Оплата налогов |

| Спорт | Оплата абонементов или разовых посещений в бассейн, тренажерный зал, на корты, лыжные базы, пляжи, катки, оплата услуг тренеров, прокат инвентаря, приобретение домашних тренажеров, лыж, санок, велосипедов, коньков и т.д. |

| Хобби | Расходы на хобби (рыбалка, охота, вязание, шитье и т.д.) |

| Развлечения и досуг | Посещение баров, клубов, кафе, дискотек, кинотеатров и т.п. |

| Домашние питомцы | Расходы на содержание животных и птиц: лечение, корм, выставки, вязки и т.д. |

| Личные нужды членов семьи | Расходы на личные нужды членов семьи, например, карманные деньги детям |

| Ремонт | Расходы на ремонт и услуги мастеров (краски, обои, клей, плинтуса, лаки и т.п.) и др. |

| Дача, сад | Расходы на содержание участка и дачи, дома в деревне: членские сборы и взносы и сборы, семена, саженцы, коммунальные услуги, удобрения, инструмент и инвентарь и т.д. |

| Автомобиль | Расходы на:

|

| Праздники и подарки | Расходы с приобретением подарков и с празднованием праздников |

| Расходы на проекты | Например, расходы на ведение личного блога (хостинг, домен, услуги фриланверов и т.д) |

Статьи доходов семейного бюджета:

| Постоянные доходы членов семьи | Зарплата, пенсии, премии премии, пенсии, проценты по вкладам, дивиденды, гонорары, случайные заработки |

| Пособия и льготы | Субсидии за коммунальные платежи, льготы для многодетных, пособия женам военнослужащих и т.д. |

| Подарки | Стоимость денежных подарков |

| Пассивный доход | Проценты по вклада, дивиденты и т.п. |

| Размусоривание | Доходы от продажи имущества |

Если относиться серьёзно к ведению бюджета, то это поможет навести порядок в своих финансах и сделать семейный бюджет правильным.

Итак, вы подробно расписали все предполагаемые расходы. При этом необходимо учитывать все праздники месяца: будь то 8 марта, день рождения члена семьи или друга, Пасха и так далее. Заранее предполагаем сумму денег, которая должна потратиться на данное мероприятие. Посчитаете весь предполагаемый расход за месяц, затем запланируйте предполагаемый доход. Если суммы разнятся не в пользу дохода необходимо внести корректировки. Теперь нужно проделать такой расклад по месяцам на весь год, для этого достаточно предлагаемую мной форму бюджета на месяц скопировать необходимое число раз.

Существует мнение, что планировать правильный семейный бюджет – это ограничивать себя во всём, что это пытка, потому что приходится себе отказать во многом. Так вот- это полный бред. Учёт финансов, в первую очередь конечно же, помогает навести порядок в деньгах. Сегодня чёткое распределение денежных средств в семье – это такая же необходимость, как умываться утром, чистить зубы. Это быстро войдёт в привычку. Ведение семейного бюджета — очень любопытное дело. Можно быстро получить результат своего труда, примером этого может послужить наш финансовый отчет по учету семейного бюджета спустя 1,5 года.

Как я уже упомянула, учитывать свои финансы можно по-разному. Для этого потребуется типичная тетрадь или компьютерная программа, например, программа для ведения домашней бухгалтерии Экономка. Если пришлось завести тетрадь, необходимо разделить лист на три колонки: доход, расход и итого. Две первые будут отражать процессы с деньгами, а третья нужна для сверки цифр на бумажном носителе с численностью купюр в кармане. Они должны быть одинаковыми.

Ежедневный учет личных финансов займёт не очень много времени. Главное, что необходимо на первоначальных периодах, – это учесть все свои денежные поступления и растраты, постоянно записывая их в тетрадку либо занося в компьютер.

Данные для учёта бюджета семьи лучше всего собрать за период двух-трёх месяцев. Полученные сведения за короткий период не смогут дать нужного понятия о совместно полученном достатке и расходах. Из этого следует, что важно научить себя вести подобный анализ в течение длительного времени. Если не получится, в любой момент можно начать заново. Самым сложным будет учет расходов. Деньги, потраченные на значительные покупки, запомнить легко, а вот малые траты быстро забываются. Поэтому нужно фиксировать все финансовые источники, применяя для этого весь подручный материал. Это может быть чек, записная книжка, телефон. Не нужно лениться. Очень быстро контроль семейного бюджета сможет помочь усовершенствовать вашу жизнь. Скоро начнут исполняться поставленные цели и желания.

Начали вести бюджет, что же делать дальше?

Накопились сведения по расходу и доходу за несколько месяцев, пора приступать к очередному этапу – оптимизации расходов и экономии, формированию подушки безопасности, к составлению личного финансового плана (пример можно скачать по ссылке) и инвестициям. Об этом в следующих материалах.

В предлагаемом способе учета семейного бюджета есть целый ряд достоинств:

- Проверка. Ясно видно, на что потрачены деньги. Перестают появляться вопросы о текучести зарплаты.

- Понятый выбор. Уже спустя пару месяцев реально заметно, сколько составляют расходы. Появляется желание корректировки. Таким образом ликвидируются ненужные затраты, долги исчезают. Удаётся всё просчитать заранее.

- Планировать покупки становится намного легче. Если захочется приобрести что-то значительное или поехать в путешествие, сделать это будет реально, потому что бюджет постоянно под контролем.

- Очень удобно при уходе с работы. Проще определить, сколько ещё потребуется времени для начала поиска работы.

- Дисциплинирует. И в плане расходов, и в плане жизни.

Удачи Вам и правильного семейного бюджета!

maman-lima.com

Для чего вести семейный бюджет

Почему при одинаковом доходе одни люди постоянно жалуются на нехватку денег, а у других всегда есть средства и на праздники, и на отдых?

Деньги любят счет. Очень важно уметь и понимать как вести учет деньгам в домашнем хозяйстве. Контроль и учет средств в семье очень важная задача, определяющая ее благополучие.

Домашняя экономика наука не хитрая. Этим может заниматься как муж, так и жена. Но, что удивительно, очень многие семьи совершенно не заботятся о том, что можно считать фундаментом длительных семейных отношений.

Абсолютно инфантильное отношение к деньгам свойственно многим людям, не только молодым. Постоянные жалобы на то, что нет денег, конфликты из-за неправильных расходов, требования зарабатывать больше и требования тратить меньше, — все это ведет зачастую к развалу семьи.

Простая вещь — ведение домашней экономики – могла бы решить многие проблемы. Научиться этому не сложно, это займет всего несколько минут в день и около часа в месяц, чтобы подвести итоги. И лучше приучить себя учитывать свои доходы и расходы смолоду, тогда и семейный бюджет вести будет не сложно.

Для начала подойдет обычная тетрадь, можно создать таблицу в компьютере. Обязательные колонки: Доходы и Расходы. В расходах должны быть Питание, Одежда, Оплата жилья, Транспорт, Телефон. В конце каждого дня нужно обязательно вписать в таблицу, сколько денег и на что именно было потрачено за день.

Когда закончится месяц, следует обязательно подвести итоги. Используя электронные таблицы в компьютере посчитать итоги дело нескольких минут. Если учет финансов ведется в тетради – придется посидеть дольше.

Подведя итоги первого месяца вы, наверняка, удивитесь. Чему именно? Тому, как много денег потрачено на совершенно не нужные вещи. Эти напрасные расходы у всех разные. У кого-то деньги, потраченные на косметику, превышают расходы на питание, кто-то прокурил целое состояние. Некоторые удивляются, что транспортные расходы такие большие, а до работы – 20 минут пешком. И очень многие понимают, на чем можно легко и без всякого ущерба для себя сэкономить деньги. Конечно, экономить на мелочах зачастую смешно, гораздо полезнее постараться заработать больше, но сократить некоторые бессмысленные расходы нужно обязательно. И выявить их поможет строгий учет.

Ведение семейного бюджета позволит уже через несколько месяцев понимать достаточно точно, сколько денег уходит на те или иные статьи расходов. А заодно избавиться от некоторых вредных привычек, ведущих к бедности.

После того, как ведение учета доходов и расходов станет привычкой, появится потребность планировать семейный или свой личный бюджет. Важно помнить, что расходы у каждого есть постоянные (Питание или Коммунальные платежи, например) и временные (оплата по кредиту, поездка в отпуск, праздники и подарки). Урезав постоянные расходы можно каждый месяц получать определенную сумму экономии.

Полезно заранее планировать расходы на праздники – прием гостей, покупки подарков друзьям и родственникам. Также в долгосрочном планировании следует учитывать расходы на отпуск и отдых (концерты, театры, рестораны и т.д.).

Такое планирование на месяц или два вперед постепенно приучит рассчитывать будущие крупные покупки, выбирать самые нужные расходы, отказываться от чрезмерных и откладывать на будущее часть денег.

бюджетденьгирасходыфинансы

1000sekretov.net