что нужно чтобы взять рассрочку, условия и документы для покупки телефона

Магазины предлагают самые разные условия рассрочки на свой товар.

Клиент, который купил дорогостоящий товар, в основном не переплачивает процент, в редких случаях, когда товар оформляется в рассрочку на длительное время, выплачивается фиксированная процентная ставка.

Какие еще выгодные особенности имеет рассрочка, расскажет наша статья.

Преимущества

Преимущества рассрочки очевидны – оформив ее, вы будете пользоваться желаемым товаром, при этом частями выплачивать его стоимость и не платить высокие проценты за пользование кредитом.

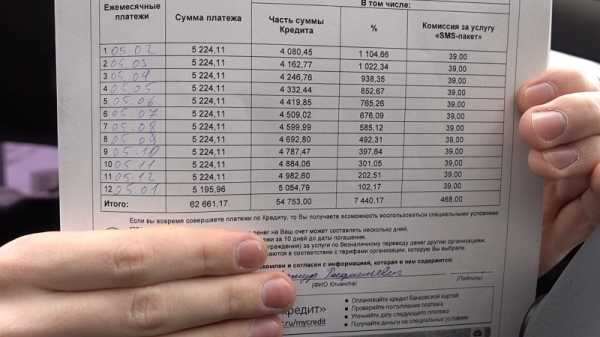

Проценты за рассрочку если и существуют, то совсем низкие – не больше 5-10%. Ежемесячно, до определенного числа, клиенту нужно будет уплачивать некоторую сумму (не меньше чем фиксированный минимальный платеж). Также можно оплатить остаток суммы одним платежом – магазины допускают вариант погашения задолженности раньше установленного срока.

Обратите внимание: на сегодняшний день заказать товар в рассрочку можно даже в интернете – чтобы составить и оформить договор на указанный вами адрес приедет уполномоченный курьер.

Длительность рассрочки индивидуально согласовывается обеими сторонами при составлении договора и может составлять от трех месяцев до трех лет.

Что нужно для получения

Торговые точки предоставляют рассрочку клиентам, возраст которых находится в пределах 21-60 лет. Лица, возраст которых не достиг 21 год либо превышает 60 лет, также могут взять дорогостоящий товар в рассрочку.

Но для них действуют ограничения в стоимости товара и в сроке рассрочки. Помимо этого, уполномоченные работники магазина могут попросить привести поручителя.

Сделка заключается прямо в торговом зале, не покидая магазин. Такая реализация товара происходит по безналичному расчету. Список документов, необходимых для оформления рассрочки:

- оригинал и ксерокопия паспорта гражданина РФ;

- второй документ, подтверждающий личность клиента;

- договор.

Помимо этого понадобится некоторая денежная сумма, которую нужно внести в качестве первоначального взноса. Эта сумма должна примерно составлять 20-25% стоимости товара.

Оформление рассрочки возможно только при предъявлении паспорта российского образца, а также еще один любой документ, который подтвердит вашу личность. В отличие от оформления кредита, для получения рассрочки не нужно предъявлять документ, подтверждающий вашу платежеспособность, а также не нужна справка по форме 2-НДФЛ.

Справка с места работы с указанием должности и стажа тоже не понадобится. Такие условия оформления рассрочки очень практичны. Поэтому такая услуга вдвойне выгодная – рассрочка экономит ваши финансы и время.

Процедура оформления

Алгоритм оформления рассрочки:

- выбрать нужный товар;

- оплатить в кассу первоначальный взнос (в основном достаточно внести четвертую или пятую часть полной стоимости) и получить чек;

- заключить договор с сотрудником магазина, в котором указывается минимальный платеж и количество месяцев рассрочки;

- ежемесячно оплачивать в кассе магазина фиксированную сумму.

Составление договора

Главным документом при получении рассрочки является договор, который составляется уполномоченным представитель магазина. Он оформляется для магазина и для клиента, то есть в двух экземплярах.

В этом договоре прописаны все моменты получения рассрочки:

- сумма первоначального взноса;

- количество месяцев рассрочки, в течение которых клиент обязан выплатить полную стоимость товара;

- даты и минимальная сумма ежемесячных платежей;

- все данные о покупателе и продавце;

- контактные телефоны и адреса.

После того, как вся стоимость товара будет выплачена, составленный договор рассрочки аннулируется, а клиент получает чек о полной оплате товара.

Несвоевременная оплата

В исковом заявлении прописываются требования погасить долг за купленный товар, а также оплатить неустойку, которая составляет трехсотую часть от задолженности за каждый день просрочки. Также за несоблюдение условий договора, к должнику могут применяться штрафные санкции.

Важно знать: все нюансы просрочек и возникновения форс-мажорных ситуаций необходимо узнавать до того, как был подписан договор.

Оформление рассрочки не превышает одного часа и является выгодным для клиентов – им не нужно простаивать очереди в банках, переплачивать банковские комиссии и оформлять страховки.

Как оформить товар в рассрочку или по беспроцентному кредиту, смотрите советы в следующем видео:

finansist.guru

Что такое рассрочка и как она работает

Многих граждан интересует вопрос, что такое рассрочка, ведь часто крупные магазины предлагают такую услугу всем своим покупателям. Со стороны кажется, что это не то же самое, что взять товары в кредит. Но вот какими особенностями обладает рассрочка и чем она привлекательна для клиентов, можно узнать, если прочитать данную статью.

Сейчас многие крупные магазины предлагают оформление рассрочки для своих покупателей. Она бывает двух видов. Первая – это «рекламная уловка», которая на деле представляет собой банковский кредит на покупку продукции в магазине. А вот второй вид ссуды встречается в практике редко, и он представляет собой отсрочку графика платежей на определенный согласованный между сторонами период времени.

В чем отличие рассрочки от кредита?

Часто рассрочку предлагают именно магазины, которые продают свою продукцию покупателям. Важно понимать, что кредит – сумма средств, которую клиенты имеют право взять в любом банковском отделении на определенный срок и под установленный месячный процент. А вот рассрочка представляет собой способ покупки продукции, оплачивать которую нужно не сразу в полном объеме, а небольшими частями, указанными в договоре. Кроме того, в таком соглашении не предусмотрено пунктов, которые оговаривают уплату клиентами комиссии за использование средств. Ведь она уже включена в цену продукции. Выходит, что главное отличие между кредитом и рассрочкой заключается в процентах, которые клиентам нужно платить вместе с долгом.

Наглядно можно заметить, что оплата товаров в рассрочку не имеет никаких процентов. Но на деле они скрыты в цене продукции или выступают как процент за риски, которые продавец несет, когда покупатель не платит за товар в обговоренный срок. Часто этот процент становит не больше 3% от цены купленной продукции.

По этой причине многие недобросовестные продавцы скрывают проценты путем увеличения цены приобретенного товара. Поэтому с виду можно подумать, что такие ссуды действительно выдаются без оплаты процентов. К такому обману часто прибегают крупные магазины. Несмотря на это следует понимать, что рассрочка выгоднее, чем получение потребительского займа. Эти процентные ставки незаметны, поэтому покупателям кажется, что рассрочка – лучший способ быстро купить выбранный товар.

Важно понять, что ссуды на покупку товаров оформляются только на территории магазина, где покупатель захотел совершить сделку. Поэтому главное отличие кредита от рассрочки заключается в том, что между сторонами не стоит посредник в виде банка. Операции проводятся напрямую только между покупателем и продавцом.

Что важно знать перед оформлением?

Рассрочка не является прерогативой банков, так как это эффективное оружие компаний в борьбе между конкурирующими магазинами. Поэтому только им решать, готовы они предоставить клиентам ссуду или нет. Магазины сами выставляют процентную ставку. Но многие компании ее не предусматривают. В том случае, если проценты имеются, то они настолько маленькие, что их хватает только для погашения инфляции.

Важно знать о том, что если клиенты не оплатят даже один взнос, то в этом случае магазин вправе забрать свою продукцию обратно. Клиентами должен четко соблюдаться график погашения. Так как магазины идут покупателям на уступки, и их также не нужно подводить. По факту, купленная вещь переходит во владение клиента только после того, когда он полностью ее выкупит.

Список предоставляемых документов и содержание договора

Для оформления продукции в рассрочку между клиентами и магазином заключается кредитный договор, который содержит эту информацию:

- Личную информацию о двух сторонах сделки.

- Контактные данные покупателя и продавца.

- Обязательства сторон.

- Цену товара.

- Сроки и размеры платежей, которые нужно будет возвращать.

- Ответственность сторон.

- Подписи.

Чтобы получить рассрочку, клиентам требуется предоставить намного меньше бумаг, чем требуют банки для выдачи кредита. Поэтому многих интересует, какие документы нужны для проведения такой процедуры. Хоть каждый продавец и выдвигает свои значимые требования для своих покупателей, но в большинстве случаев достаточно для заключения договора только единственного паспорта.

Иногда при оформлении могут понадобиться и другие документы, которые подтверждают личность клиента, например водительское удостоверение. Существуют магазины, которые хотят удостовериться в том, что клиент работает и имеет постоянный доход. А иногда некоторые продавцы интересуются касательно семейного положения клиента и состава его семьи.

Инструкция

Приобрести в рассрочку понравившийся товар в магазине можно с помощью такой инструкции:

- Достоинства получения рассрочки на продукцию весьма очевидны. Клиентам нужно выбрать товар, оплатить согласованный процент, который составляет в пределах 30% от цены. После оплаты клиенты получают чек, с помощью которого дальше оформляется договор. На основании этого соглашения покупателям предстоит на протяжении оговоренного времени вносить в кассу магазина оговоренную сумму денег.

- Для покупки товара с помощью рассрочки клиентам необходимо в обязательном порядке иметь паспорт гражданина России и иной документ, подтверждающий личность клиента. При этом покупателям не нужно приносить справку о доходах, как это требуют многие банки при оформлении кредита. Клиентам не нужно подтверждать личный стаж работы. Поэтому это достаточно удобно. Ведь можно сэкономить время и деньги.

- Договор рассрочки составляется в 2 экземплярах для покупателя и продавца. В данном соглашении указываются все условия магазина, сумма, сроки погашения займа, реквизиты и телефоны для связи.

- Проценты за пользование предоставленной рассрочкой могут полностью отсутствовать или быть очень низкими (не больше 10%). Клиенты обязаны в оговоренный срок вносить нужную сумму средств на указанный в договоре счет. Также покупатели могут досрочно погасить договор, ведь магазины этому не препятствуют.

- Когда клиенты полностью погашают сумму за товар, то договор аннулируется и покупателю выдают чек, который подтверждает полную оплату.

Важно знать, что если клиенты не будут соблюдать сроки оплаты, то продавец может обратиться с исковым заявлением в суд, чтобы попросить вернуть товар или оплатить образовавшуюся задолженность.

Понятие «рассрочка» обладает такими особенностями

Особенности рассрочки таковы:

- Часто в рассрочку продается серия дорогих товаров, которые не многие могут себе позволить за наличные средства.

- Цена продукции устанавливается по личному пожеланию продавца. В данном случае она может быть намного выше, чем у конкурентов и включать в себя риски магазина. Но реальная цена и та, которая предложена в рассрочку, не отличаются между собой.

- Часто магазины лимитируют срок и количество платежей. Тут говорится о ссуде сроком на 1-6 месяцев. Кроме того, они могут предоставляться на срок до двух лет.

- Практически во всех случаях предусмотрен первоначальный взнос. Он составляет не меньше 30% от стоимости товара.

Вот такое отличие рассрочки от покупок товаров с помощью кредита.

С какого возраста можно оформить рассрочку?

Оформить ссуду на покупку любого товара может каждый житель России, который достиг возраста 23 лет. Ведь именно граждане такого возраста уже имеют основную работу и постоянный доход, с помощью которого можно будет оплатить долг. А вот гражданам в возрасте старше 70 лет магазины могут отказать в услугах.

Главное требование к работающим клиентам заключается в том, чтобы они имели постоянное место жительства и прописку. Магазины часто предоставляют отсрочку платежей за товар тем гражданам, которые имеют стабильную заработную плату. Как правило, размер их дохода большого значения не имеет.

В том случае, если взяв товар, покупатели не могут получить ссуду из-за того, что не подпадают под указанные требования продавца, они все-таки могут оформить эту услугу, если сами предоставят залоговое имущество или поручителей. Данные услуги встречаются редко, но практика подтверждает факт, что они действительно позволяют уменьшить риски кредитора.

Помогла статья? Оцените её

kredit-blog.ru

При каких условиях дают рассрочку? ( на телефон, стоимость 25 000 руб.)

Кредит дают банки. Рассрочку сами владельцы торговой точки (на свой страх и риск) . Если планируете покупку в торговой сети (евросеть, связной и пр. ) — то Вам, естественно, ничего не светит.

Есть варианты и с плохой кредитной историей без справок взять деньги, к примеру <a rel=»nofollow» href=»https://vk.com/public116582860″ target=»_blank»>https://vk.com/public116582860</a>

На самом деле, все рассрочки и кредиты, можно запросто оформить без лишних посредников и заморочек + часто, товар обходится дешевле. Можете тут почитать по этому поводу: kopilo4ka.com/take-the-goods-in-installments доходчиво и по русски, как все это работает, и как максимально выгодно и просто все это дело оформлять

touch.otvet.mail.ru

это… Что такое рассрочка: определение понятия, история, формы, преимущества и недостатки рассрочки, необходимые документы для оформления рассрочки.

Добавлено в закладки: 0

Что такое рассрочка? Описание и определение понятия.

Рассрочка – это такой способ оплаты каких-либо товаров или услуг, при котором плата за них подается по частям. В полной сумме стоимость рассрочки чаще всего распространяется на продажу товаров в розницу.

Сегодня многие магазины предлагают своим клиентам приобрести товары или услуги в рассрочку, хотя еще совсем недавно такая возможность для потребителей предполагалось исключительно в наиболее крупных торговых точках, которые реализовали достаточно дорогие товары, такие как бытовая техника, мебель, какие-либо детали интерьера. На сегодняшний день рассрочка без переплаты предлагается большинством даже самых маленьких, а также средних магазинов, эта услуга предлагается еще и в некоторых продовольственных сетях, особенно накануне праздников.

Интересно, что можно немного заглянуть в историю и узнать о том, как появились такие понятия как кредит и рассрочка. Значение слова кредит означает заем или буквально означает «доверять». В древнем Риме слово кредит воспринималась как выражение «он верит». Название таких понятий появлялись гораздо раньше чем сами банки, а вот когда банки и бухгалтерия стали развиваться, они сделали понятие кредита и рассрочки более популярными и их начали употреблять в самом широком смысле по всему миру и во всех странах. Таким образом они дошли до наших дней. Эти понятия существуют множество веков и появились раньше, чем возникли сами деньги. За всю историю существования рассрочки и кредита происходило их постоянная эволюция, такие изменения происходят и сейчас.

Рассмотрим более детально, что значит рассрочка.

Формы рассрочки

Формы кредита и рассрочки бывают разными и разделяются на разнообразные типы. В самом начале истории к их основоположникам относились ростовщики. Когда произошел распад первобытного строя и произошло разделение человеческих общин на более богатые или бедные семьи, из-за этого происходило разделение накопленного различного материального имущества. В руках одних людей находилось гораздо больше вещей, которыми они владели и крупные производители остро нуждались том, чтобы их сбережения и активы были в сохранности. Поэтому владельцы подходящих помещений для хранения или погребов предоставляли свои услуги для такого безопасного сохранения их материальных и денежных средств за символическую сумму аренды. Так появились первые в истории банки, которые возникли именно благодаря тому, что нужно было что-то давать кредит или получить в рассрочку.

Конечно, у первых банков не было депозитных расходов. Вкладчики, или как сейчас их принято называть – банкиры, начали давать наиболее мелким производителям активы для временного пользования под определенный процент, такая операция называлась ростовщичество. Крупные производители требовали бесплатного хранения части доходов ростовщиков. Однако, по причине нарушения договора хранения немного позже появились первые деньги, которые поспособствовали наиболее эффективному и простому в распространении, системы кредитования. Самые первые случаи рассрочки происходили впервые в Греции в четвертом веке до нашей эры, причём кредиты давались уже под проценты.

Особенности рассрочки, различие кредита и рассрочки

Однако стоит разобраться в том, что такое сама рассрочка и какие особенности и тонкости скрывают многие продавцы. Рассрочка, как оплата частями, содержит в себе особые специфические моменты и при покупке разных товаров. Изначально, конечно, стоит понимать, что рассрочка это не кредит, договора для неё составляется совсем по-другому, и формат договора при этом не такой как в банке. В данном документе не будут числиться в качестве заимодавца или организации, лица предоставляющие кредит, рассрочка также представляет собой погашение цены товара отдельными частями на определённые, изначально назначенные периоды времени. Если в вашем договоре прописаны проценты за пользование денежными средствами – это финансовая операция, а ею рассрочка называться не может, поэтому стоит обратить внимание, что может присутствовать элемент комиссии, ее особенности будет разобраны немного ниже. Однако, необходимо обратить внимание на то, что никаких кредитных и процентных ставок и быть не должно в договоре о рассрочке.

Рассрочка представляет из себя погашение долга перед продавцом, за тот товар который вы у него приобрели через внесение платежа за определенные оговоренные между вами промежутки времени, которые также отображены в договоре. Договор необходимо заключать с самим магазинам и при нём не должны присутствовать банковские кредитные системы, то есть в первой части одного договора будут проставлены ваши данные, как данные покупателя, а в другой части договора будут указаны реквизиты торговой организации, у которой вы купили товары. В обязательном порядке составляется документ купли-продажи, должны быть оговорены сроки, по завершению которых клиент должен погасить полную цену купленной у продавца вещи, проценты за использование кредитных средств не включаются в данный договор. Именно поэтому рассрочка является самым экономичным бюджетным вариантом для покупки нужных товаров.

Вид рассрочки с участием банка

Если же вы обратили внимание на то, что в вашем договоре отведено место третьему лицу – какой-то финансовой структуре, это означает

что либо вас обманывают, либо же есть дополнительные пункты, которые вам необходимо внимательно и прилежно разобрать перед тем как заключить договор. Некоторые наиболее крупные магазины выдают кредитные предложения или предоставляет банков-партнеров из собственного желания и надобности, конечно при этом выгода потребителя значительно уменьшается. Если в процессе оформления рассрочки вас направят в банк, то следует узнать у представителя подробности об условиях, на которых вам предоставляется рассрочка и сумму платежа комиссии, которую вам могут предъявить в дальнейшем. Конечно, самым лучшим способом будет самостоятельное, личное и прилежное изучение образца договора того типа, который будет заключён между вами и продавцом.

Конечно же, стоит помнить о том, что консультант заинтересован в том, чтобы привлечь клиентов. Они могут напугать информацией о выплатах и поэтому возможен факт присутствия утаивания информации. В договоре же, согласно закону должны быть зафиксированы абсолютно все платежи и общая сумма переплат или же процентных издержек. Рассрочку без переплат, при этом с непосредственным участием банка, можно действительно считать таковой.

В случаях, когда в самом договоре указано то, что магазин делает вам определенную скидку на покупаемый товар в размере процентов за использование средств банка, покупатель по-настоящему покупает товар по заранее оговоренной цене.

Договор и оформление договора рассрочки, документы для его оформления

Все дальнейшие отношения между покупателем и продавцом будут координироваться договором рассрочки. В нём обязательно должны быть отображены все права и обязанности обеих сторон, обязательно нужно проследить за тем, чтобы был оговорен срок, в который клиенту необходимо будет выплатить полную стоимость товара, должна быть указана комиссия за оформление услуги, неустойка размера суммы, которая выплачивается каждый месяц. В договоре сам покупатель может быть отмечен как заемщик, а продавец может выступать в качестве кредитора, но сути дела это не изменяет смысла и не стоит полагать, что от этого договор будет считаться как кредитный. В таком документе также не должны учитываться налоги за то, что платеж будет просрочен или из-за преждевременной выплаты долга будут присутствовать случаи того, что может быть взыскана только неустойка которая была в самом начале в пределах нормы и которая устанавливается государством по причине ненадлежащего выполнения обязанностей одной из сторон.

Точного списка документов, необходимых для оформления договора рассрочки, нигде найти не получится, так как каждый отдельный продавец имеет право самостоятельно решать как будет выглядеть его договор, и какие документы для этого потребуется.

Именно поэтому и причин отказа в нём тоже может быть огромное множество, однако, для того, чтобы получить рассрочку может понадобится примерно такой список документов, которые подтверждают вашу личность, а также ваши доходы. К ним относятся: паспорт с местом прописки, справка с места работы, информация о вашем имуществе или недвижимости, информация лиц которые готовы ходатайствовать за клиента, номера телефонов с места работы и жительства и все данные о действующих на данный момент кредитах или задолженностях.

Также стоит обратить внимание на то, что отказ покупатель может получить в любой момент если администрация не была удовлетворена хотя бы одним из пунктов заполненной анкеты. Такими причинами отказа может быть: ваше место работы может казаться не совсем надежным источником прибыли или вашего дохода окажется слишком мало, другая причина может состоять в том. что у вас могут отсутствовать стационарные номера телефонов как домашнего так и компании, в которой вы работаете. Конечно стоит не забывать и тот факт, что каждый магазин составляет договор и имеет полное право изучите кредитную историю для того, чтобы понять ваш уровень ответственности как того, кто берёт товар взаймы.

Ограничение в покупке товаров в рассрочку, комиссия или переплата

Каждый покупатель может купить абсолютно любой товар, но стоит помнить, что чаще всего такие товары имеют достаточно высокую цену, к ним можно смело отнести мебель, технику, одежду известных модных брендов, материалы для строительства, украшения или другие ценные материальные вещи. Цена устанавливается продавцом и рассрочка не предусматривает проценты, но стоит учесть то, что могут быть комиссии за то, что будет заполнена анкета и за то, что будет рассмотрена заявка. Обычно время для выплаты рассрочки варьируется в пределах двух лет, чаще всего это отрезок времени от полугода до года. Однако, иногда бывают случаи того, что рассрочка предусмотрена на 3 месяца без первоначального взноса, довольно часто они в практикуются магазинах бытовой техники и первоначальный взнос составляет 30% от стоимости покупаемого клиентом товара.

Хочется обратить ваше внимание на то, что оформление рассрочки с помощью банка – это мероприятие значительно затратное и не стоит соглашаться на то, что будет выпущена карта, поскольку именно это повлечет за собой лишние расходы для того, чтобы в последствии вы обслуживали свой личный счёт. Кроме всего этого, рассрочка не может содержать комиссии или штрафов за то, что срок платежей будет просрочен превышая установленные государством минимальный размер ставки. На данный момент ставка установленная кредитам составляет 11%, конечно если сравнивать эти цифры с банковскими штрафами, то это сумма совсем невелика.

Также стоит обратить внимание на тот факт, что сами банки часто оформляют страховку для займов, которая в значительной степени увеличивает общий итог. Всем стоит помнить, что законодательство предоставляет право покупателю отказаться от неё либо же написать заявление и потребовать обратно свои личные денежные средства, в то время когда истечет срок договора и не будут закрыты все платежи. Еще одним отличительной фактором отличающим рассрочки от кредита можно считать обеспечение обязательств клиента перед продавцом.

Так, если кредит оформляется наличными средствами можно вовсе не прибегать к обеспечению, когда покупка совершается в рассрочку залогом может выступать приобретенный товар, если к тому времени как закончится оговоренный срок вы не сможете вернуть всю денежную сумму, то продавец заберёт его, поскольку факт покупки не будет завершён и право собственности как владельца не перейдет к вам. Также, кроме всего прочего, рассрочка предоставляется в самой компании продавцом, а кредит оформляется только через банк или через банковского представителя на территории магазина. Всё это значительно усложняет процедуру в отличие от рассрочки. Отметим отдельно плюсы и минусы рассрочки в сравнении с кредитом.

Плюсы и минусы рассрочки

Первым из них является отсутствие процентов и чаще всего это становится самым главным фактором при выборе между рассрочкой и кредитом, но не стоит забывать о том, что могут быть дополнительные расходы, которые могут возникнуть при факте оформления покупки, например, какими-то дополнительными расходами может стать единовременная комиссия при получении товара или же оплата его страховки. Вторым плюсом можно назвать очень быстрое оформление и достаточно упрощённую процедуру получения рассрочки. Всего лишь для того, чтобы составить заявку нужно иметь паспорт в отличие, от этого в банке потребуется предъявить значительно больший пакет документов, к тому же, компания продавец не обязательно станет проверять вашу кредитную историю хотя и имеет на это право. Третьим плюсом можно назвать возможность быстро и легко поменять товар или же необходимость вернуть деньги, которые были оплачены продавцу при факте возврата товара обратно ему.

Напоследок хочется рассмотреть и недостатки рассрочки. Таким недостатком может являться острая необходимость внесения личных средств в качестве аванса. Конечно, если вы будете брать товар в кредит, банк тоже потребует первоначальный взнос, а вот при оплате других товаров не таких как недвижимость или автомобиль банк может предоставить всю сумму на их стоимость. Другим минусом является сравнительно небольшой срок погашения обязательств. Обычно такой срок не превышает одного года, поскольку потребительские кредиты можно вернуть даже в течение максимум десяти лет, если кредит был выплачен банком. Третьим минусом можно назвать завышенную стоимость товара для клиентов, которые он захочет приобрести в рассрочку.

При покупке товаров в магазинах, стоит обратить внимание на то, не поднял ли продавец значительно выше сумму предлагаемую стоимость самого товара и якобы при этом дав вам беспроцентную рассрочку. Конечно, стоит помнить что все точные параметры и функции договора зависит от каждого отдельного предложения и каждого отдельного продавца с его условиями на предоставление рассрочки. И то и другое, и рассрочка и кредит, может оказаться выгодным предложением для любого клиента и за каждым остается право знать все плюсы и минусы и выбрать наиболее конкретный и оптимальный для себя вариант для того, чтобы сделать правильный выбор и совершить на покупку с учетом всех тонкостей вопроса.

Мы коротко рассмотрели что такое рассрочка, историю этого понятия, особенности, преимущества и порядок оформления рассрочки. Оставляйте свои комментарии или дополнения к материалу.

biznes-prost.ru

Что такое рассрочка и чем отличается от кредита

Иногда единственный способ купить дорогостоящую вещь — это воспользоваться услугой банковского кредита. И уже многие потребители испытали на себе плюсы и минусы этой процедуры. Однако в последнее время все больше магазинов предлагают приобрести у них товар в рассрочку. На первый взгляд кажется, что принципиальной разницы нет, но так ли это?

Рассрочка и кредит: в чем разница

- Рассрочка платежа – это способ приобретения товара, при котором покупателю предоставляется право оплачивать покупку равными частями с определенным промежутком времени.

- Банковский кредит — сумма, которую банк одалживает клиенту для покупки товара на временное пользование под определенный процент.

Получается, что первое отличие в понятиях — наличие процентных отчислений банку за предоставление услуги займа. Но разница заключается не только в этом, поэтому рассмотрим подробнее каждый вид сделки.

Что такое рассрочка и в чем ее особенности

В соответствии с Гражданским кодексом, рассрочка — это сделка, при которой определяются особые условия оплаты, а именно — сумма покупки разбивается на несколько платежей и переносится на определенное время. При этом товар или услуга предоставляется клиенту по факту свершения сделки. Особенности рассрочки:

- Предметом договора может быть любой товар, но чаще всего это дорогостоящее имущество.

- Продажа товара в рассрочку не подразумевает никаких дополнительных начислений. Однако продавец может незначительно увеличить стоимость товара на случай инфляции.

- Условия сделки оговариваются между продавцом и покупателем и могут изменяться по общему согласию уже после заключения договора.

- Покупка товара таким способом предполагает внесение первоначального взноса в размере 20-30% от суммы покупки.

Для защиты интересов участников сделки используется официальный документ — договор рассрочки. Помимо условий и срока возврата денежных средств, в нем описываются и другие аспекты сделки. Например, порядок возврата товара, если в изделии обнаружен брак. Законодательных требований к такому типу отношений нет, и заключается он больше в интересах продавца, поскольку покупатель в таком случае ничем не рискует. Условия договора рассрочки:

- При заключении сделки залогом будет выступать товар, приобретаемый по договору.

- До того момента, пока клиент не выплатит последнюю сумму долга, он является пользователем, а не владельцем купленной собственности.

- Если к обозначенному сроку долг не погашен или прекратились промежуточные платежи, продавец может изъять предмет.

- Если выплаты прекратились после того, как внесено больше 50% от общей стоимости, то стороны решают между собой, каким именно образом будет возвращаться оставшаяся сумма долга.

Еще один важный момент, о котором нужно знать, — договор рассрочки регулируется только Гражданским кодексом. И если спустя время со стороны продавца будут озвучены новые требования по договору, то отстоять свои интересы можно будет только в суде. В этом главное отличие от кредитных договоров, которые регулируются Банком России. Вот почему важно знать, что такое рассрочка и чем она отличается от кредита.

Что нужно для рассрочки? Продавец имеет право самостоятельно определять условия для предоставления рассрочки покупателю. Поэтому в одном случае достаточно предъявить только паспорт, а в другом необходимо подготовить целый список документов, подтверждающих порядочность и благонадежность клиента. Наиболее распространенный набор документов включает справку с места работы и справку НДФЛ, подтверждающую платежеспособность.

Особенности банковского кредита

Обычно банки заинтересованы в выдаче займов, поскольку именно эта услуга приносит им основную прибыль. В зависимости от целевого назначения выделяют наиболее востребованные виды кредитов:

- для приобретения автомобиля;

- на развитие бизнеса;

- ипотечные;

- потребительские.

Если речь идет о крупных суммах, финансовое учреждение требует от заемщика залог в виде недвижимости, автомобиля или других ценных предметов. Такой шаг минимизирует риски банковской организации. При оформлении потребительского кредита банк становится связующим звеном между продавцом и покупателем, предоставляя деньги на совершение покупки. Такая операция интересна для всех троих участников сделки: покупатель получает желаемый товар, продавец — деньги за продажу, а банк — комиссию за пользование кредитом.

Единственный недостаток для клиента — необходимость выплачивать ежемесячные проценты, в результате чего конечная стоимость покупки будет значительно превышать сумму, заявленную в магазине. Однако в этом случае сделка остается прозрачной, и все расчеты можно прочесть в кредитном договоре.

Важно! Сотрудники любого банка могут сделать предварительный расчет ежемесячных выплат по кредиту. Благодаря такой услуге клиент может обдумать выгодность сделки и сравнить с условиями других банков.

Особенности заключения договора с банком

Для получения займа клиенту необходимо предоставить в банк перечень документов, которые проверяются несколько дней, прежде чем кредитор вынесет окончательное решение. Суммы ежемесячных взносов строго фиксированы и привязаны к конкретному числу месяца, до которого необходимо вносить оплату. Если одно из этих условий нарушено, то с заемщика взимаются штрафные санкции.

В договоре с банком указывается процентная ставка, сроки возвращения денежных средств, штрафные санкции за невыполнение условий соглашения, права и обязанности сторон, участвующих в сделке. Согласно договору, клиенту присваивается статус заемщика, а информация о его благонадежности попадает в Бюро кредитных историй. Если клиент не вносит платежи в оговоренные сроки, это отражается на его кредитной истории, и в будущем ему могут отказать в выдаче нового кредита.

Очень важно после погашения всей задолженности закрыть кредит и получить документ, подтверждающий этот факт. Иначе даже маленькая сумма долга со временем может превратиться в огромный штраф.

Плюсы и минусы рассрочки по сравнению с кредитом

Говоря о покупке товара в кредит или рассрочку, важно изучить особенности каждого вида сделки и выбрать для себя более приемлемые условия. Преимущества рассрочки:

- Отсутствие процентных начислений за пользование кредитом. Часто это главный критерий в выборе между кредитом или рассрочкой. Однако нужно внимательно читать условия договора на предмет других расходов: страховки или комиссии при получении товара.

- Скорость и простота оформления. Сделка заключается напрямую между продавцом и покупателем без привлечения посредника в виде банка. При этом покупателю обычно необходимо предъявить только паспорт. Заключение договора с банком предполагает сбор и подготовку документов, создание заявки, ожидание решения банка.

- Возможность получения займа даже с плохой кредитной историей. В магазине редко проверяется добросовестность и платежеспособность покупателя. В случае с банком невыплаченный вовремя кредит может стать основанием для отказа в выдаче займа.

- Возможность замены или возврата в магазин. При этом продавец может быстро вернуть покупателю деньги, уплаченные за покупку.

К недостаткам рассрочки можно отнести:

- Внесение первоначального платежа в качестве аванса. В случае с кредитом первоначальный платеж выплачивается только в случае крупной покупки — автомобиля или недвижимости. При обычных потребительских кредитах можно взять займ на всю стоимость товара.

- Короткие сроки погашения задолженности. Максимальный период рассрочки обычно не превышает одного года. По кредитному договору общую сумму можно возвращать около 3 или 5 лет.

- Скрытые уловки, увеличивающие стоимость товара, купленного в рассрочку.

Трудно судить о том, что лучше — рассрочка или кредит, так как каждый выбирает для себя удобные условия. Однако чтобы принять правильное решение, нужно изучить вопрос еще глубже.

Что нужно знать о рассрочке

Чем рассрочка отличается от кредита в магазине? В первую очередь, юридическим оформлением отношений между продавцом и покупателем. Если в первом случае покупатель заключает договор только с продавцом и на его условиях, то во втором случае заключается соглашение с банком.

Рассрочка привлекает покупателей, в первую очередь, отсутствием процентных начислений за пользование кредитом. Возникает ощущение экономии при условии отсроченного платежа. На деле не всегда то, что обещают продавцы, является правдой. И под видом рассрочки часто выдается привычный всем кредит. Реальная рассрочка с отсрочкой платежа — крайне редкое явление. Поэтому нужно внимательнее пересмотреть условия покупки или ценовое предложение магазина.

Пример. Рассрочка предоставляется во время акционных скидок на товар в магазине. При этом есть оговорка, что скидка не действует при покупке в рассрочку. Получается, что покупать товар за наличные выгоднее, а в стоимость товара, купленного в рассрочку, уже заложены скрытые проценты.

Кстати, размер переплаты не контролируется никем, в отличие от банковского кредита, проценты которого не превышают максимальной процентной ставки, установленной Банком России.

Банковская рассрочка

Хотя по закону банкам и не разрешается предоставлять услугу рассрочки в чистом виде, все чаще можно заметить рекламные объявления с подобными предложениями. В них описаны условия банковской рассрочки с нулевой предоплатой и отсутствием процентной ставки. Причем и сроки погашения долга могут быть больше, чем в магазине.

После консультации банковского сотрудника сомнений в правдивости информации — нет, и дополнительных платежей тоже. Однако на деле это тот же кредит, только проценты в этом случае выплачивает не клиент, а магазин, который скорее всего уже вложил эту сумму в стоимость товара. Получается, что в любом случае расходы на себя берет клиент, как бы красиво этот факт ни был завуалирован.

Таким способом магазин повышает свои продажи, ведь продать товар в рассрочку легче, чем за полную стоимость. Банк в этом случае тоже не упустит возможность заработать, и может попытаться продать клиенту дорогую страховку.

Как отличить кредит от рассрочки

Часто встречаются ситуации, когда банки, желая привлечь новых клиентов, предлагают магазину договоренность: продавец предоставляет покупателю скидку на товар наряду с предложением оформить выгодный кредит в банке. Позже скидка компенсируется процентами, выплаченными по кредиту. Но в условиях нестабильной экономической ситуации людям свойственно искать более выгодные условия и они прибегают к услуге рассрочки. На деле же банки могут выдавать под видом рассрочки обычный кредит. И даже хорошо зная, что значит рассрочка; на первый взгляд отличить ее бывает трудно. Как определить кредит, выдаваемый под видом рассрочки:

- В оформлении договора принимает участие банковский работник, а банк выступает посредником операции.

- Вместо стандартного срока рассрочки магазин предлагает более гибкие сроки погашения — от года и больше.

- Продавец настойчиво предлагает оформить кредитную карту, что явно свидетельствует о намерении оформить кредит.

- В результате расчетов к сумме рассрочки прибавляются дополнительные платежи или комиссии.

Исходя из этого, можно еще раз сделать вывод, что рассрочка — это договор только между магазином и клиентом, никаких посредников и третьих лиц участвовать не должно. После разбивки на платежи изначальная сумма покупки остается прежней, нет никаких комиссий и дополнительных платежей.

znatokdeneg.ru

Что такое рассрочка? Со скольки лет ее можно оформить?

Автор: Виктория Денисова Опубликовано: 12.10.2017

Реклама многих торговых точек пестрит объявлениями о продаже товара в рассрочку. Что представляет собой это понятие? Чем оно отличается от привычного для каждого россиянина слова «кредит»? И есть ли разница вообще? Разбираемся.

Если говорить объективно, то рассрочку, которую предлагают оформить в магазинах, можно разделить на две группы:

- реализация товара с отсрочкой платежей, согласно установленного графика;

- маркетинговый ход продавцов.

Второй вариант является наиболее распространенным. Обращаясь к услуге, клиенту очень часто предлагается обычный кредит в банке. Большинство рекламодателей, торгующих бытовой техникой, одеждой и другими товарами народного потребления заключают договора с банками и предлагают клиентам классический кредит под видом рассрочки.

Рассмотрим далее, что такое рассрочка? Со скольки лет ее можно оформить? Чем она выгоднее кредита?

Но существуют и реальные предложения по приобретению товара без оплаты процентов. Как правило, таким товаром выступает преимущественно недвижимость и автомобили.

В чем отличие рассрочки от кредита?

Рассрочка регламентируется нормами Гражданского кодекса и предусматривает оплату товара отдельными платежами с определенной периодичностью. По такой схеме работает весь бизнес России. Основанием для сотрудничества является договор, который описывает все нюансы поставки и оплаты товара. Обязательным дополнением к договору является график платежей. Иногда он входит в состав договора.

Относительно покупки основные риски несет продавец. Поэтому он заинтересован в гарантиях со стороны покупателя. Чтобы обеспечить гарантии требуется «нормальный» договор, в котором будут указаны права и обязанности сторон.

Риски для покупателя минимальны в том случае, если соглашение не предусматривает «лишней» ответственности. Поэтому при заключении договоров на покупку товара необходимо внимательно читать все пункты. Особое внимание необходимо уделить правилам возврата товара в тех случаях, если он не соответствует стандартам качества.

Отношения сторон при заключении договора регулируются Гражданским кодексом. Это ключевое отличие рассматриваемых понятий. Если клиент «подписался» на особые условия, например, ставку в 35% годовых, не читая договор, то защитить свои интересы он сможет только в судебной инстанции. Если же говорить о кредитовании, то клиентам предлагаются типовые договора, причем деятельность финансовые учреждений строго контролируется регулятором в лице ЦБ. В целом можно выделить следующие особенности рассрочки:

- оперативное оформление;

- минимальный пакет документов – как правило, достаточно паспорта;

- гибкие условия, часто подбираются в индивидуальном порядке;

- возможность приобрести товар с минимальной ставкой, иногда по 0% годовых;

- не требуется залог.

Принципиальные отличия: выгода рассрочки

Составление договора между продавцом и покупателем без привлечения третьей стороны является основным отличием рассрочки от банковского кредита. Выгодна ли она? На первый взгляд может показаться, что экономия на процентах позволяет получить финансовую выгоду. Но так происходит не всегда. Существует много уловок, которые используются магазинами в свою пользу. Поэтому даже отсутствие процентов не говорит о выгоде. Скорее, наоборот, покупателю нужно искать «подводные камни».

Рекомендуется обратить внимание на мелкий нюанс, который многие упускают из виду: проценты по рассрочкам, также как и размеры наценок и скидок, не регулируются государством.

Зато ставка по кредитам находится под пристальным взором государственного регулятора. Поэтому магазины делают то, что захотят, а банки могут получить дополнительную выгоду только за счет скрытых платежей, комиссий и страховок.

Все вышеизложенное не говорит о том, что кредит выгоднее рассрочки, или наоборот. Покупатель должен сам рассчитать переплату, поскольку в этом ему никто не поможет.

Какие бывают виды рассрочки?

Существует несколько видов рассрочки, из которых самой выгодной является беспроцентная. Чтобы воспользоваться таким предложением покупатель должен внести аванс в сумме 25% или 50%. Остальные средства выплачиваются согласно графику. Другие виды:

- с начислением процентной ставки;

- краткосрочная – до 12 месяцев;

- долгосрочная – 12 – 24 месяца;

- на индивидуальных условиях

Какие документы нужны для получения?

Чтобы получить рассрочку на товар, достаточно паспорта. Такие требования выдвигают практически все продавцы.

Но товар может иметь разную стоимость. Поэтому в качестве страховки от покупателя могут потребовать предоставления другого документа, например:

- пенсионное удостоверение;

- загранпаспорт;

- водительское удостоверение и др.

В исключительных случаях продавец может затребовать и другие документы, в том числе справку о размерах доходов.

Со скольки лет можно оформить рассрочку?

В теории покупка товара доступна каждому гражданину РФ старше 18 лет. Но в реальной жизни воспользоваться предложениями магазинов сложно людям младше 23 лет. Также магазины неохотно идут на сотрудничество с клиентами старше 65 лет.

Как отмечалось, размер дохода в большинстве случаев не играет роли. Зато отметка в паспорте с постоянной пропиской желательна. При ее отсутствии у продавца, скорее всего, возникнут сомнения в честных намерениях покупателя.

Итог: рассрочка vs кредит?

Рассрочка выгодна в том случае, если покупатель готов оплатить часть товара. В таком случае оплата может осуществляться без начисления процентов. Также она удобна для людей, которые имеют плохую кредитную историю и не могут обратиться в банк.

В плане выгоды клиенту нужно тщательно считать проценты и учитывать стоимость товара. В некоторых случаях потребительские кредиты оказываются выгоднее.

mickrokredit.ru

Что такое рассрочка — понятно про рассрочку!

Любой современный человек, должен иметь понятие, что такое рассрочка. Но что конкретно она собой представляет и какие ее свойства, знают не все. Как разобраться в особенностях этого понятия и как им пользоваться, обсудим ниже.

Что такое рассрочка и ее выгоды

Рассрочка — это метод оплаты товара частями, зачастую равными частями на определенный срок, с первоначальным платежом или без него.

То есть, товар стоимостью 100$ покупается не сразу, а к примеру, делая первоначальный платеж 40$ и потом 6 месяцев доплачиваете по 10$. Фактически сумму 100$ разбиваете на 6 месяцев, 40$ сразу и по 10$ ежемесячно. Соответственно за полгода Вы выплачиваете 40+10*6=100$, что является более удобным для клиента, чем сразу оплачивать эту сумму. Запомните этот пример, на основе него будет разобран пример для понимания, что такое рассрочка и ее выгоды и риски.

Почему рассрочка выгодна магазинам, салонам, застройщикам

- Рассрочка- это мега удобный способ привлечь клиента

- Увеличение продаж иногда в несколько раз

- Экономия на складских расходах

- Получение денег в первые дни продаж и запланированные поступления средств на ближайшие пару месяцев/лет.

- Возможность получить более выше доход, чем при обычной продаже

Теперь на примере, объясним вышесказанное:

Представим два магазина, один с условиями рассрочки, второй без нее. Товар как описано выше за 100$, рассрочка такая же (40% первоначальный и 10$ помесячно на протяжении полугода).

Почему рассрочка удобна для клиента.

Никто не хочет сразу отдавать большие деньги, поэтому он выбирает первый магазин для покупки. Соответственно продажи «первого» увеличиваются, хотя в деньгах для магазина вроде не должно быть лучше, ведь деньги платятся не сразу, а вот и нет, это выгодно.

Так как в «первом» магазине продали в рассрочку 5 товаров и получили предоплаты (40$*5=200$) и обязательства клиентов выплатить за полгода 300$, а в во «втором» продали только два товара (2*100$=200$). Вроде суммы одинаковые, но первый магазин уже планирует, что получит 300$ по рассрочке, а второй будет гадать сколько продаст в следующем месяце. Первый магазин, который продает товары в рассрочку, ему надо меньше места на складе так как все у клиентов на руках, а второй вынужден весь товар хранить на складе и оплачивать аренду пока его не приобретут. Ну и конечно никто не запрещает, первому магазину немного повысить стоимость товара и отобразить это незначительно в рассрочке, то есть ежемесячно выплачивать не по 10$ а по 12$, для клиента все равно такие условия останутся более удобными.

В основном все продавцы не скрывая говорят, что выгода от рассрочки заложена в стоимости товара, то есть с рассрочкой товар стоит 100$, а если сразу покупать то можно за 90$ (как бы дают скидку 10%).

Основные характеристики рассрочки выделенные экспертами:

- Наличие первоначального взноса (от 0% до 50%)

- Срок от пары месяцев до трех, пяти лет

- Равные платежи (помесячно или поквартально)

- Оформляется компанией продавцом, бывает и банком

- Минимальный набор документов (паспорт и код)

- Зачастую не требуется никаких проверок, аналогичных банку (есть предоплата-будет рассрочка)

- Отсутствие дополнительных расходов и платежей (но не всегда!)

Особенности рассрочки для покупки недвижимости:

При покупке недвижимости у застройщиков часто встречаются такие варианты рассрочки

- Первоначальный взнос 50%, а далее рассрочка на 2-3 года. (В таких случаях обычно фиксируется стоимость оставшихся квадратных метров. То есть Вы платите фиксированный платеж закрепленный в договоре, что является надежным и отличным условием).

- Первоначальный взнос 20%-40%, а далее рассрочка на 2-3 года. (В таких случаях в договоре прописываются оставшиеся метры, а не сумма. То есть Вам необходимо оплачивать к примеру 1 кв. метр ежемесячно, по цене установленной в компании, а так как со временем стоимость квадратных метров всегда возрастает, платеж также будет расти. Такими условиями лучше пользоваться во время финансовой стабильности и прогнозируемых доходов иначе любой взлет курса валют сразу отобразится на повышении будущих платежей).

Теперь Вам понятно, что такое рассрочка, но всегда надо быть предельно внимательным, так как многие продукты и кредиты могут маскировать под рассрочку, но такими не будут являться. Поэтому рекомендую внимательно изучать договора, которые Вам предлагают подписать

В продолжение раскрытия темы посмотрите видео «Что такое рассрочка» на примере покупки квартиры в рассрочку.

В рассрочку можно оформлять, что угодно, начиная от покупки еды и одежды, заканчивая оплатой образования, лечения и множества других услуг.

to-bank.com