Критерии выбора банка

Опубликовано: 16 мая 2013

При поиске выгодного предложения по кредитам, нужно не

только обращать внимание на процентные ставки, но и надежный и с отличным

обслуживанием банк. Попробуем определить критерии «идеального» банка, хотя, как

известно, ничего идеального в жизни не бывает.

При поиске выгодного предложения по кредитам, нужно не

только обращать внимание на процентные ставки, но и надежный и с отличным

обслуживанием банк. Попробуем определить критерии «идеального» банка, хотя, как

известно, ничего идеального в жизни не бывает.

Надо сказать сразу, что банка, который полностью соответствует пожеланиям заемщиков, попросту не существует. Если перефразировать один рекламный ролик, то можно сказать: идеальный банк – это фантастика. Однако это совсем не значит, что невозможно подобрать банк, максимально подходящий вам. Необходимо просто понять, чего нам нужно в первую очередь от кредитной организации.

Как вы понимаете, требования, предъявляемые к кредитным организациям, разные и зависят в первую очередь от категории заемщиков, то есть бюджетному работнику важны одни показатели, а для бизнесмена – совершенно другие. Однако существуют и общие критерии выбора, подходящие под все категории заемщиков.

Надежность банка

«Правильный» банк должен быть без финансовых проблем, устойчивым и надежным – это важно для всех заемщиков. Чтобы понять, насколько банк надежен, достаточно просмотреть данные о нем: размер кредитного портфеля, ликвидность и рост прибыли и т.д. Успешные банки обычно у всех на слуху, это и сообщения в СМИ, и верхние строчки рейтингов банков. Кроме того, возраст банка – важный параметр, определяющий стойкость организации к кризисам и экономическим потрясениям.

Количество отделений, банкоматов

Отделение или банкомат рядом с домом – безусловно, очень удобно. И потому количество и географический охват отделениями банков — очень важный показатель. Иначе придется тратить немало времени на поиск «своего» банкомата, чтобы снять наличные без комиссий. Тоже касается и отделений банков, чем их больше, тем лучше.

Репутация кредитной организации

Для любой коммерческой организации, продающей или оказывающей услуги важно, что о ней говорят. И для банка важно иметь безупречную репутацию, которая формируется из официальных источников – СМИ, рейтинговые агентства, отзывы экспертов и аналитиков рынка. Не менее важны и неофициальные источники – отзывы друзей и родственников, имевших дело с банком, отзывы на форумах – правда, нередки случаи оставления негативных отзывов от конкурентов. Для составления наиболее полной картины о кредитной организации, следует учитывать отзывы как от неофициальных, так и официальных источников. Отзывы могут много сказать, необходимо только грамотно воспользоваться информацией. К примеру, если на банк негативной информации более 90%, то скорее всего его работа оставляет желать лучшего – 90-100% отзывов крайне сложно подделать.

То же самое касается и восторженных отзывов – если их число превышает 90%, то банк достоин внимания заемщика.

Не упускайте из виду и те кредитные организации, где положительная и отрицательная информация разделилась примерно пополам. Возможно, просто банк имеет в приоритете одно направление, подходящее определенной категории заемщиков. То есть, банк, ориентированный на физических лиц может быть весьма неудобен для предпринимателей. И наоборот, банк, который хвалят юридические лица, может предлагать невыгодные условия для «физиков». Не торопитесь с выводами, определите приоритетное направление банка и решите, совпадает ли оно с вашими целями.

Выбор банка – персонал

Профессиональный и доброжелательный персонал является залогом успеха в деятельности любой организации, в том числе и кредитной. Клиенты задают немало вопросов, и для консультанта важно ответить на них максимально полно и грамотно. От персонала зависит репутация и доход банка, поскольку некомпетентные и хамоватые консультанты не только отобьют желание воспользоваться услугами банка потенциального заемщика, но еще и поспособствует увеличению негативных отзывов в интернете.

Многие кредитные организации тщательно подходят к подбору персонала, выставляя жесткие фильтры на манер западных банков. Кроме требований по образованию, персонал проходит регулярные курсы по обучению и повышению квалификации. В случае, если руководство банка экономит на зарплате своих сотрудников и на их обучении, то вскоре интернет-форумы наполняются негативными отзывами о банке. И если таких отзывов много, и они появляются регулярно на протяжении большого отрезка времени – повод серьезно задуматься.

Онлайн технологии и режим работы

Чем более продолжительнее рабочий день у банка, тем лучше, так как это позволяет клиентам воспользоваться услугами банка и после работы. Наиболее в выигрышном положении оказываются банки, работающие до 20:00 с одним выходным. Дополняет картину интернет-банкинг, например сбербанк онлайн у крупнейшей организации страны.

Если придерживаться вышеперечисленных рекомендаций, то шансы выбрать надежный банк заметно повышаются.

*Администрация сайта не несет ответственность за достоверность и правдивость комментариев пользователей,также мнение Администрации сайта может не совпадать с комментариями пользователей.

b-k24.ru

Советы — по выбору лучшего банка🏛

В первую очередь, для того, чтобы выбрать банк, нужно выяснить, на что стоит обратить своё внимание при рассматривании финансово-кредитной организации. На протяжении нескольких прошедших лет в России, да и во всем мире отмечается весьма нестабильное состояние банковской системы. Многие факторы осложняли устойчивую систему банков. В результате, у большинства людей, доверие к банкам значительно снизилось. Но всё же остаются банковские системы, к которым можно обратиться, при необходимости воспользоваться услугами банковской сферы.

Критерии для выбора банка

- Существует рейтинг надёжности банков. Именно с помощью этого инструмента стоит начать отбор. Данный критерий составляется на основе докладов и ведомостей организации. Один из главных факторов при формировании списка является финансовое состояние банка. Этот показатель на сегодняшний день равняется 10-11%. Это означает, что у банка процент финансового обеспечения составляет не менее 10%. Такой цифры достаточно для определения надёжности и устойчивости финансово-кредитной организации.

- Репутация банковской организации является наиважнейшим критерием при поиске лучшего банка. Она формируется из опыта деятельности организации, количества филиалов, численности, установленных банкоматов, партнёров, существование и функционирование своего вэб-ресурса, программного софта для использования личного кабинета, и оперативного поиска необходимой информации.

- Так же значимым является сохранность личных данных. Например, при выполнении оплаты с помощью карты через сеть.

- Изучите условия, которые вам могу предложить. Рассмотрите все варианты и найдите наиболее подходящий для вас.

- Немаловажным считается прочитать отзывы об организации, узнать мнения друзей или знакомых, просмотреть публикации в СМИ. Обязательно сходите в банк и лично пообщайтесь с сотрудниками, узнайте, как можно больше информации. Сложив все полученные детали, элементы составьте собственное мнение о конкретном банке.

Особенности выбора банка

Необходимо с огромной осторожностью рассматривать банки, которые не входят в ТОП-100 надёжности. Хотя, рейтинг и представляет лишь общие данные для ознакомления с организацией. Значимым является и цель, с которой вы хотите начать сотрудничество с банком.

Например, для оформления кредита, существует два важнейших момента: процесс погашения кредита и условия предоставления кредита. Нужно знать, количество и приблизительное расположение филиалов и банкоматов организации. Насколько доступными являются банкоматы. Данная информация должна быть у вас до подписания кредитного договора, чтобы не было никаких негативных последствий, связанных с ним.

Еще один очень важный момент это, то какой будет процент по кредиту по условиям договора, а также, каков ежемесячный платёж.

Рассмотрение банка, учитывая предпочтения

Ключевое значение имеет цель вашего кредита. Например, если в ваших планах совершение регулярных покупок по кредитной карточке, тогда можете рассмотреть «ЮниКредит Банк», а если хотите приобрести жильё, тогда можете воспользоваться услугами Сбербанка.

Какой нужно сделать выбор?

На первый взгляд, те условия, которые предоставляют финансово-кредитные организации при обслуживании граждан, похожи, но есть огромное количество различий, если внимательно изучить детали. Поэтому для правильного выбора банка, нужно понять, какими банковскими услугами вы собираетесь пользоваться.

obankax.com

Основные критерии выбора банка клиентами

В современной рыночной экономике, где практически все имеет свою цену, продается или покупается, обойтись без денег невозможно. А если невозможно жить без денег, значит, банки тоже являются неотъемлемой частью современной жизни как источники привлечения, аккумулирования и распределения денежных средств.

В настоящее время пользование банковскими услугами является очень актуальным и популярным среди физических и юридических лиц. Современного человека невозможно представить вне связи с банками и всеми предоставляемыми ими услугами. Даже самые консервативные жители страны имеют банковский вклад и пластиковую карту. Практически все предприятия пользуются системой «клиент-банк» и начисляют заработную плату на карты, и пенсионеры сегодня просто вынуждены пользоваться услугами банков. Поэтому очень важна безопасность пользователей банковской сферы и необходимость правильного выбора банка клиентом. В этом и заключается актуальность данной работы.

На рынке банковских услуг представлено больше 1000 кредитных организаций, которые являются универсальными и способны предоставить комплексное обслуживание своих клиентов. С одной стороны, большое число банков — это положительная тенденция, но, с другой стороны, она затрудняет выбор клиента между банками. Выбор банка клиентом является серьезной проблемой, ведь от этого зависит сохранность вложенных денежный средств, размер процента за кредит и многое другое. Исходя из этого, актуальность темы исследования обуславливается тем, что именно количество клиентов – физических лиц задает репутацию банка, которая зависит от того, по каким критериям потенциальный клиент выбирает тот или иной банк.

Статистика показывает, что примерно 80% потенциальных клиентов воспользуются услугами того банка, который больше всего на слуху (чаще всего Сбербанк), а оставшиеся 20% подойдут к этому выбору более серьезно и проанализируют рынок банковских услуг, чтобы выбрать для себя наиболее подходящий.

При выборе банка существуют некоторые критерии, по которым клиент начинает вести свой поиск. Выбор критериев зависит от услуги, которой хочет воспользоваться клиент. Рассмотрим самые распространенные критерии, которые не зависят от вида услуг и применимы к любому банку. Все критерии можно разделить на две большие группы: объективные и субъективные. К объективным критериям отнесем те, которые являются достоверными и точными, а к субъективным – подвластные эмоциям и предпочтениям конкретного человека.

Итак, к объективным критериями выбора банка клиентами можно отнести следующие.

• История банка. Специалисты говорят, что чем дольше работает банк, тем стабильнее его деятельность. Ведь если российскому коммерческому банку более 15 лет, то он сумел преодолеть финансовые кризисы, гиперинфляцию, массовое банкротство, национальный дефолт и многие другие трудности конца 20 – начала 21 века. Кроме того, если банк всегда и в срок выполняет свои обязательства, то можно рассчитывать на его жизнеспособность в будущем.

• Репутация и имидж банка. Если банк ни разу не менял свое название, владельцев, то можно сказать, что он платежеспособен и имеет положительный имидж. Кроме того, любой надежный банк публикует свою отчетность, по которой можно проследить весь итог его деятельности.

• Рейтинги банка. Рейтинг, составленный крупным профессиональным агентством, может показать те характеристики банка, которые скрыты от глаз обычных обозревателей, и дать объективную оценку его деятельности. Всевозможные рейтинги показывают то, насколько кредитоспособен банк, какой он имеет рост, каким объемом ресурсов он обладает, насколько эффективно он работает по сравнению с другими банками, насколько ликвидны его активы.

• Уровень обслуживания. Оценка банка по этому критерию покажет, насколько профессиональны работники банка и насколько высоки условия работы самого банка. Сотрудники солидного банка имеют высшее образование и банковский стаж работы, не пользуются своим служебным положением, могут дать клиенту качественные консультационные услуги.

• Надежность банка. Наиболее надежным является тот банк, который обладает высокой ликвидностью своих активов, рентабелен, обладает поддержкой акционеров, имеет связь с государством или же является банком с прямым государственным участием в капитале. Кроме того, о степени надежности банка можно судить по наличию сбоев в проведении клиентских операций и подозрительных программ по краткосрочному привлечению денежных средств клиентов под завышенными процентами.

• Предоставляемые услуги. Солидный банк предоставляет широкий профиль банковских услуг для разных слоев населения, обеспечивает своих клиентов кредитными ресурсами в том объеме, в котором они необходимы, предоставляет определенные гарантии.

По субъективной оценке критерии выбора банка следующие.

• Местоположение банка. Для некоторых клиентов очень важно, как близко находится банк от дома или работы, насколько удобно он расположен, если ли возле него парковочная зона и автобусная остановка. Кроме того, клиенты обращают внимание на территорию вокруг банка, то, насколько она облагорожена, и удобно ли расположен вход в банк, что особенно важно для пожилых людей.

• Представление банка в СМИ и его реклама. Для многих клиентов может показаться отталкивающей слишком навязчивая реклама, преувеличение возможностей банка, слишком броские названия вкладов и кредитов. Как правило, банки со слишком броской рекламой стараются заманить к себе как можно больше клиентов, чаще всего они оказываются неустойчивыми и могут разрушиться в любой момент.

• Отзывы клиентов. Этот критерий нельзя назвать однозначным, потому что клиенты не могут оставлять только положительные или только отрицательные отзывы. Оценка банков бывшими клиентами производится чаще всего за счет результатов их обслуживания и от эмоциональности клиента. Большое число отзывов о том или ином банке можно с легкостью найти в интернете. Но следует помнить, что, как правило, в интернете отрицательных отзывов больше, чем положительных.

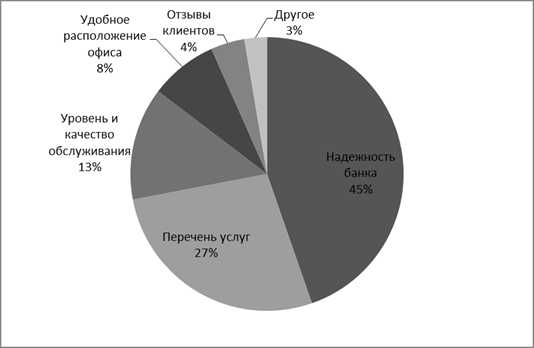

В ходе исследования автором был проведен социологический опрос среди жителей Приморского края. В опросе участвовали 150 человек в возрасте от 20 до 60 лет, из которых 60% составляли граждане в возрастной категории 20-40 лет, а 40% лица в возрасте 41-60 лет. Респондентам было предложено выбрать, чем они руководствуются в первую очередь при выборе банка. В качестве предполагаемых факторов выбора банка были представленные вышеперечисленные критерии. Результаты проведенного исследования представлены на рисунке.

Рис. Главные факторы при выборе банка по результатам социологического опроса, %

Проанализировав результаты опроса можно сказать, что наиболее значимым критерием при выборе банка для физических лиц является именно надежность банка. Этот фактор в качестве основного выбрали 67 опрошенных (45%). Второй по значимости критерий выбора – это предоставляемые услуги (41 респондент), в частности, особо важную роль для участников социологического исследования играют процентные ставки по этим услугам. Далее следуют уровень и качество обслуживания (20 респондентов), удобное расположение офиса (12 респондентов) и отзывы клиентов (6 респондентов). Следует заметить, что разные возрастные категории отдавали разное предпочтение критериям выбора банка. Например, для лиц 20-40 лет немаловажными факторами оказались репутация и имидж банка, а для граждан, находящихся в возрастной категории 41-60 лет, особое значение имеют расположение банка, качество обслуживания и выгодность предложений.

Несмотря на оценку банка по описанным критериям, многие клиенты все же остаются недовольными. С одной стороны, неудовлетворенность выбранным банком зависит от того, что банковский сервис у нас в стране еще не достаточно совершенен, и в плане отношений с клиентами банкам еще есть куда расти. Недовольство чаще всего вызывают размеры процентов, неоговоренные условия, неоправданные ожидания клиентов при пользовании какой-либо услугой, а также длинные очереди, неожиданные комиссии, агрессивная реклама и скрытые условия. А с другой стороны, фактором, определяющим негативное отношение к выбранному банку, служит финансовая неграмотность населения. Финансовая неграмотность заключается в том, что клиент не обладает должными знаниями в финансовой сфере, не может просчитывать риски, анализировать экономическую информацию и определять наиболее выгодные предложения. Человек, не обладающий знаниями в финансовой сфере, чаще всего остается недовольным выбранным им банком, так как руководствуется только рекламным продуктом, а не экономическими показателями.

Выводы

1. Выбрать правильный банк, который не только сохранит, но и преумножит денежные средства физического лица, непростая задача, поэтому проблема выбора банка клиентами является весьма актуальной, так как современная экономика неразрывно связана с банковской деятельностью.

2. К выбору банка нужно относиться с осторожностью, ответственностью и внимательностью, тщательно проанализировав всю информацию.

3. Будущему банковскому клиенту необходимо знать, по каким критериям лучше всего оценить предложение банков и какие показатели дадут качественную и достоверную информацию. А результат взаимодействия с банками напрямую зависит от финансовой грамотности клиента и его способности давать правильную оценку названным критериям.

creativeconomy.ru

Выбор банка. Как выбрать банк для обслуживания?

В процессе управления личными финансами любой человек так или иначе будет пользоваться различными банковскими услугами, поэтому я предлагаю поговорить о том, как выбрать банк для обслуживания. Давайте рассмотрим основные критерии выбора банка, на которые следует обратить внимание.

Начну с того, что выбор банка во многом зависит от тех операций, которые вы планируете в нем совершать.

Поэтому, например, к выбору банка для размещения депозита следует подойти иначе, чем к выбору банка для кредитования. Сейчас я хочу описать общие критерии выбора банка, которые необходимо проанализировать и сравнить для того, чтобы определиться с банком для обслуживания.1. Финансовое состояние банка, рейтинг банка.

Прежде всего необходимо проанализировать показатели надежности банка и его рейтинги в общей банковской системе страны. Эту информацию всегда можно увидеть на официальном сайте Центрального банка государства, поэтому не стоит особо доверять данным, полученным из других, неофициальных источников.

Обратите внимание на финансовый результат банка (прибыльно он работает или убыточно), на динамику его развития, общую сеть (количество отделений и филиалов), позиции по ключевым показателям в сравнении с другими банковскими учреждениями государства. Важное значение играют не столько сами показатели, сколько их динамика: если вы видите, что банк активно развивается, наращивает свой кредитный и депозитный портфель, постоянно открывает новые отделения, его прибыль растет, значит этому банку можно доверять больше, чем тому, чьи показатели стоят на месте или ухудшаются.

Немаловажное значение имеют и кредитные рейтинги, выставляемые международными рейтинговыми агентствами. Эти рейтинги состоят их букв (A, B, C, D, E) и значков “+” и “-“. Чтобы более детально описать их смысл, потребуется отдельная тема, но, если кратко, то, чем буква ближе к A и чем больше одинаковых букв, тем лучше. Эти буквы показывают рейтинг банка на текущий момент, а значки означают прогноз на перспективу: “+” – прогноз позитивный (рейтинг будет расти), “-” – прогноз негативный (рейтинг будет падать).

Эти показатели надежности банка важны, в первую очередь, при выборе банка для хранения сбережений. Лично я не стал бы доверять свои сбережения банкам с кредитным рейтингом C и ниже, а также банкам, не показывающим позитивную динамику развития.

2. Тарифная политика: ставки, условия, комиссии.

Ценовой фактор я бы также назвал одним из основополагающих. Понятно, что следует выбирать банк с самыми выгодными условиями осуществления тех операций, которые вам необходимы.

Для выбора банка с оптимальными условия я всегда советую сравнить тарифы нескольких банковских учреждений, являющихся лидерами банковской системы в необходимом вам направлении или стремящихся к лидерству. Только так можно выбрать оптимальный банк.

3. Удобство расположения банка.

Понятно, что если ближайшее отделение банка расположено за десятки километров, а вам необходимо будет посещать его достаточно регулярно – такой вариант вам не подойдет. Поэтому, помимо всего прочего, необходимо выбирать банк, офис которого расположен недалеко от вашего места жительства или места работы, чтобы вы всегда при необходимости могли посетить отделение банка, и это не выбивало бы вас из обычного жизненного ритма.

4. Качество обслуживания в банке.

Тоже весьма немаловажный фактор, за который сейчас большинство банков стараются конкурировать в первую очередь. Поход в банк и общение с его сотрудниками не должны вызывать у вас каких-либо негативных эмоций. А если вам удастся найти такого банковского менеджера, который действительно будет заботиться о вашем благосостоянии, подбирая для вас те банковские продукты и тарифные планы, которые максимально соответствуют вашим потребностям и возможностям – вам вообще неслыханно повезло! Такие действительно есть, но, к сожалению, их совсем немного. Гораздо чаще возникают ситуации, когда менеджеры пытаются “втюхать” то, что выгодно банку, а не вам. Их можно понять: от этого зависит их зарплата и премии, но для вас такое обслуживание будет приносить скорее вред, чем пользу.

5. Развитые банковские технологии.

Здесь я имею в виду всевозможные системы удаленного доступа, которые позволяли бы удобно совершать необходимые вам операции через Интернет или мобильные устройства, и при этом были бы недорогими (оптимально – бесплатными). Эти критерии выбора банка будут иметь значение в первую очередь для людей, планирующих совершение каких-либо регулярных платежей. Понятно, что посещать для этого каждый раз отделение банка будет неудобно, поэтому лучше будет воспользоваться системой удаленного доступа к своим счетам.

6. Отзывы о банке, личный опыт обслуживания.

Осуществляя выбор банка, не стоит пренебрегать мнением о нем других людей, особенно, если это люди, которым вы можете доверять (ваши родственники, друзья, знакомые, коллеги). Само собой, вы вряд ли снова пойдете в банк, если уже однажды имели негативный опыт обслуживания в нем или, тем более, если вас там пытались обмануть.

Хочу заметить, что не стоит слепо верить всему негативу, который вы можете найти о банке в Интернете. Как правило, если человеку понравился банк – он вряд ли будет об этом где-то писать, а вот если нет – обязательно распишет это с множеством приукрашений. Кроме того, если читаете отзывы о банке в Интернете, то ищите лучше мнения именно о том отделении, в котором собираетесь обслуживаться, т.к. человеческий фактор может играть немаловажную роль.

Эти несложные критерии подскажут вам, как выбрать банк для обслуживания именно в вашей ситуации. Сопоставляя критерии выбора банка, вы сможете найти банки, которые будут максимально отвечать вашим потребностям.

От правильного выбора банка во многом зависит эффективность управления личными финансами! Не стоит ограничивать себя обслуживанием в каком-то одном банке. Практически всегда разные операции выгоднее совершать в разных банках!

В дальнейшем Финансовый гений еще не раз остановится на важных нюансах работы с банками. Оставайтесь с нами!

fingeniy.com

Основные критерии, оказывающие влияние на выбор банка и его продуктов

Среди основополагающих критериев, оказывающих влияние на выбор респондента воспользоваться предложением того или иного банка, можно выделить продолжительность существования банка на рынке, развитость сети его банкоматов, а также привлекательные ставки по вкладам и кредитам. Это параметры оказались важны более чем для половины участников исследования. Также респонденты отмечали такие факторы как надежность банка, наличие у него большого количества отделений и возможности страхования вкладов. Значимость первого и последнего параметров (срок существования банка и выгодность ставок) особенно усилилась в ходе финансового кризиса, который вызвал опасения людей за сохранность своих денег.

Поэтому среди населения возрос интерес к «Сбербанку» и «ВТБ24», которые находятся «вне конкуренции». Поддержка, которую обеспечило этим компаниям государство, является для россиян некой гарантией: что бы ни было на финансовом рынке, правительство не позволит, чтобы с этими банками что-то произошло, а, следовательно, и с деньгами их клиентов вряд ли что-то случится. В то же время 44% опрошенных, дабы перестраховаться и обезопасить себя от возможных финансовых рисков, выбирают банки, вклады в которых можно застраховать (см. рис. №4).

Стоит также отметить, что критерии выбора банка для жителей столицы и регионов разнятся в некоторых аспектах. Так, москвичам более важно, чтобы обслуживающий их банк имел хорошо развитую сеть отделений (52%), причем чтобы одно из них располагалось близко от их дома или офиса (33%). Для многих оказалась важна престижность банка, людям свойственно выбирать банк, входящий в двадцатку самых известных банков России (41%).

Для респондентов, проживающих в регионах, вероятнее всего, в силу меньших масштабов городов, расположение отделения банка относительно их дома или работы, оказалось не столь важно, как для москвичей. Этим они готовы жертвовать в пользу более выгодных процентных ставок (63%), надежности банка (51%) и низких тарифов на обслуживание (40%). Имея более низкий доход, жители регионов, больше ориентированы на надежность банка, возможность сэкономить на обслуживании и заработать на процентных ставках (см. рис. №4).

Рис. №4: Характеристики, оказывающие влияние на принятие решения о выборе банка (в зависимости от региона проживания респондентов)

Рассмотрим существующие различия критериев выбора банка среди мужчин и женщин. Состав тройки главенствующих факторов оказался одинаков как для мужской, так и для женской аудитории. Речь здесь идет, в первую очередь, о продолжительности существования банка на рынке, во вторую – о большом количестве банкоматов, в третью – о хороших ставках по вкладам и кредитам. Известно, что мужчины менее чем женщины склонны тратить время на ожидание. Скорее всего, именно поэтому (дабы не ездить и не ходить в поисках банкоматов), для них наличие большого количества точек, где можно снять деньги, оказалось важнее, чем для женщин (сравн.: 66% против 59%). Впрочем, также как и отсутствие очередей в отделениях (сравн.: 22% против 18%), наличие Интернет-банкинга (сравн.: 30% против 20%).

Отметим, что у мужчин спектр критериев, определяющий выбор банка, оказался значительно меньше, чем у женщин. Представители сильного пола в основном обращают внимание на положение компании в иерархии банков, оперирующих на отечественном рынке, а также на возможности оперативного сотрудничества с ней. Женщины же выбирают банк, оценивая большее количество критериев: им, например, важен размер ставок по кредитам и вкладам, степень надежности банка, рекомендации знакомых, местоположение банка, уровень обслуживания в нем, тарифы на обслуживание и проч. (см. рис. №4.1).

Рис. №4.1: Характеристики, оказывающие влияние на принятие решения о выборе банка (в зависимости от пола респондентов)

По рейтингу пользования банковскими продуктами, среди физических лиц лидируют зарплатные проекты. Второе место в столице занимают дебетовые карты, их имеют более половины респондентов. Добавим, что и уровень пользования дебетовыми картами с овердрафтом здесь оказался несколько выше (12% против 9%). В регионах второе место занимают различного рода вклады (40%), в Москве же эта услуга находится на третьем месте, однако, количество людей, имеющих вклады, здесь, несмотря на это, оказалось больше (46%).

Стоит отметить, что в регионах, в отличие от Москвы, широкое распространение получил кредит наличными (им пользуются 27%, в столице порядка 18%) – см. рис. №5. Вероятнее всего, это связано с разницей в уровнях доходов населения. Дело в том, что обычно кредит наличными выдается на приобретение бытовой техники, электроники и других относительно недорогих товаров, которые многие жители столицы могут приобрести без того, чтобы брать в долг. Людям же из регионов удобнее получить кредит, чтобы рассрочить платеж на несколько месяцев.

Рис. №5: Пользование банковскими продуктами среди физических лиц (в зависимости от региона проживания респондентов)

Как показало исследование, на пользование теми или иными банковскими продуктами также влияет пол респондента. Полученные данные свидетельствуют о том, что среди женской аудитории спектр пользования банковскими продуктами гораздо шире, чем среди мужской. Так, представительницы слабого пола чаще осуществляют денежные переводы, безналичные переводы с помощью специалистов в отделениях банков, обзаводятся кредитными и дебетовыми картами. В свою очередь мужская аудитория активнее пользуется брокерскими услугами (6% против 2%) и различными кредитами (автокредит, кредит наличными, например) – см. рис. №5.1.

Рис. №5.1: Пользование банковскими продуктами среди физических лиц (в зависимости от пола респондентов)

www.sravni.ru

Выбор банка

Выбор банка для обслуживания — непростая задача

Современная жизнь немыслима без банковской системы. Поэтому каждый из нас сталкивается с вопросом выбора банка для обслуживания, т.к. существует регулярная потребность в получении тех или иных банковских продуктов или услуг. На вопрос как выбрать банк для обслуживания однозначного ответа не существует, т.к. каждый руководствуется собственными предпочтениями и потребностями. В то же время существует ряд критериев, которые помогают осуществить выбор банка, о которых и пойдёт речь в данной статье.

Надёжность банка

По данным социологических опросов ключевым критерием при выборе банка является его надёжность. Открывая счёт в банке и размещая на нём средства, клиент в первую очередь заинтересован в сохранности своих сбережений, что является особенно актуальным в период финансово-экономической нестабильности в стране. Но определить надёжность банка не так-то просто.

Безусловно, у банков существует официальная отчётность, но только далеко не все имеют финансово-экономическое образование, чтобы самостоятельно провести подобный анализ; существуют различные официальные рейтинги и данные аудиторских заключений, но они далеко не всегда отражают реальное состояние дел. Об этом, например, свидетельствует статистика банкротств последних лет – ряд банков имело устойчивые рейтинги, положительные или условно-положительные аудиторские заключения. Но о реальном состоянии дел в банке знают далеко не все его сотрудники (о реальном количестве «скелетов в шкафу» знает только «элита»). Да и правило «слишком большой чтобы упасть» тоже не всегда работает.

В данном случае лучше обратить внимание на то, кому принадлежит банк, т.е. кто является его реальным собственником. Это важно для понимания того, способен ли банк в трудную минуту получить поддержку своего акционера. Однозначно, поддержку получит государственный банк, т.к. даже в условиях бюджетного дефицита государство обладает самым мощным инструментом – печатным станком (да — будет инфляция, но сейчас разговор не об этом). Поддержку получит банк, акционером которого является крупная международная банковская группа, т.к. в противном случае у материнской группы возникнут репутационные риски, что отразится на падении стоимости её акций на международных биржах, а потери существенно превысят сумму необходимой докапитализации своей «дочки». Именно поэтому в период кризиса банки с иностранными инвестициями первыми отразили убытки (притом весьма существенные), т.е. показали реальное состояние дел, сформировали необходимый уровень резервов и осуществили докапитализацию. В то же время большинство обанкротившихся банков со 100% отечественным капиталом на момент введения временной администрации имели по балансу или незначительную номинальную прибыль, или незначительные убытки, а по факту, после работы администрации, размер убытков существенно превысил сумму капитала банка.

Поэтому, на текущий момент при выборе банка в плане надёжности предпочтение лучше отдать банкам с иностранными инвестициями и государственным банкам. Безусловно, есть и некоторые отечественные финансово-банковские группы, которые даже в кризис неплохо стоят на ногах, но риски в любом случае здесь повыше.

Стоимость банковских продуктов и услуг

При выборе банка стоимость банковских продуктов и услуг также является ключевым критерием, а для некоторых клиентов – даже решающим. Так, при размещении вклада выбор банка зависит от уровня процентной ставки – чем он выше, тем лояльнее вкладчик. Отчасти, это обусловлено наличием системы гарантирования вкладов физических лиц, которая, кстати, имеет и обратную сторону медали – притупляет чувство бдительности и отодвигает при выборе банка показатель надёжности на второй план.

Для потенциальных клиентов большое значение имеет также и минимизация затрат в виде более низкой процентной ставки по кредитам, или комиссионных за открытие и обслуживание платёжной карты, за осуществление денежных переводов, снятие наличных, конверсионные операции и т.п.

Уровень и качество обслуживания

Лояльность клиентов зависит от уровня и качества обслуживания в банке. Отлаженные процессы, квалифицированный персонал, отсутствие очередей, бесперебойная работа банковских систем, разветвлённая сеть банкоматов – всё это прибавляет плюсов при выборе банка.

Ассортимент банковских продуктов

Большинство банков являются универсальными и оказывают полный спектр банковских услуг. В данном случае следует обратить внимание на наличие у банка программ лояльности, например, владелец платёжной карты получает бонус к процентной ставке по депозиту или скидку по кредиту.

В некоторых случаях вам могут понадобиться специфические продукты, которые оказывают далеко не все банки или отделения банков – например обмен «экзотических» валют, операции с банковскими металлами, инкассирование чеков и т.п.

Несомненным плюсом является наличие у банка систем дистанционного банковского обслуживания, т.к. в век современных технологий отсутствие у банка полноценной системы интернет-банкинга создаёт впечатление некоторой его «неполноценности».

Удобное территориальное расположения банка и его отделений

Для совершения ряда банковских операций требуется посещение отделения банка и если такие операции будут совершаться регулярно, то с целью экономии времени имеет смысл подобрать банк с удобным для вас расположением. Наличие у банка широкой сети отделений будет несомненным плюсом (но только не для банков типа: «Вы карту в каком отделении оформляли? – вот туда и идите»).

Отзывы клиентов о банке

Выбор банка также основывается и на отзывах о нём, особенно если рекомендации могут дать знакомые вам люди. Также большое количество информации можно почерпнуть на различных финансовых форумах в сети Интернет.

Подводя итоги, хотелось бы отметить следующее:

- Выбор банка для обслуживания является вашим субъективным решением и при принятии такого решения можно использовать критерии, изложенные выше. Однако иногда альтернативы выбора нет, например, в маленьких населённых пунктах.

- Некоторые банковские операции лучше совершать через разные банки – принцип экономической целесообразности никто не отменял (анализируйте тарифы, извлекайте выгоду). Также никто не отменял принцип «не класть все яйца в одну корзину», особенно если сумма ваших сбережений превышает порог гарантирования вкладов.

- Не бойтесь экспериментировать: вы никогда не оцените преимущества и недостатки обслуживания в банке, пока не попробуете альтернативный вариант. У ряда банков есть своя «изюминка».

- Выбрав банк, будьте начеку и регулярно мониторьте информацию о состоянии дел в вашем банке – ибо времена нынче такие.

discovered.com.ua

Критерии выбора иностранного банка при открытии счета компании | Бумажные и Интернет СМИ | Пресс-центр

Репутация банка, в котором компания размещает свои средства, и качество обслуживания счета во многом определяют эффективность ведения бизнеса. Российский рынок банковских услуг в последние годы изобилует разнообразными предложениями иностранных банков. В статье приведена краткая характеристика основных банков, работающих с российскими клиентами, а также рассмотрены ключевые аспекты взаимодействия с иностранными банками при открытии счета компании.

Публикация

Основные критерии выбора банка

Известно, что функционирование любой компании предполагает наличие банковского счета, если же речь идет об иностранной (в том числе оффшорной) компании, наиболее предпочтительным представляется открытие счета в иностранном банке. В настоящее время с российскими клиентами работают многие иностранные банки, предлагающие широкий спектр услуг и продуктов, но одновременно предъявляющие перечень требований к потенциальным потребителям. Таким образом, у владельца компании, выбирающего банк для открытия счета, возникнет вопрос: какому именно банку отдать предпочтение? Возможно ли найти банк, отвечающий всем потребностям и запросам клиента?

Существуют некие основополагающие критерии, определяющие целесообразность открытия счета в том или ином иностранном банке. Первый из них — специализация банка. С какой целью вы открываете счет? Будет ли он сберегательным «счетом-копилкой» или, наоборот, расчетным, предназначенным для транзитных операций? Ответы на эти вопросы обуславливают выбор того или иного банка.

Все банки можно условно классифицировать на сберегательные и расчетные. Сберегательные банки занимают около 70% российского рынка банковских услуг. В основном это банки Австрии, Лихтенштейна, Люксембурга, Швейцарии. Они ориентированы на сохранение и приумножение капитала, поэтому устанавливают высокий неснижаемый остаток по счету и ограничивают количество возможных расчетных услуг. В отдельных случаях швейцарские банки с этой целью предлагают клиентам определенное число удобных инструментов коммерческого использования. Например, условия банка UBS формально сформулированы так: «Наш идеальный клиент — это переводящий на счет $300 тыс. в течение первых двух месяцев, и $1 млн — в течение первых двух лет после открытия счета». Речь идет об инструментах, удобных клиентам: банком установлен постоянный неснижаемый остаток в размере $1 млн, однако допустимо эту сумму внести не единовременно при открытии счета, а в течение определенного срока. Подобные предложения сберегательных банков встречаются довольно редко.

Банки государств, предлагающих расчетные счета (Скандинавии, Гонконга, США) специализируются на большом количестве операций и, как правило, не предъявляют требований к остатку по счету. Наряду с расчетными счетами можно также обозначить некое промежуточное понятие — комплексные расчетно-сберегательные счета. Их предлагают банки, занимающиеся как расчетами, так и управлением инвестициями (банки Прибалтики, Кипра и некоторых других государств).

Отметим, что географическое положение банка — характеристика, которая обычно интересует клиентов в первую очередь. Зачастую выбор банка обусловлен реноме страны местоположения банка или фактом нахождения партнеров компании в этой стране. Подобная позиция нередко приводит к неверному банковскому решению, в результате которого клиенту приходится работать с банком, не отвечающим заявленным требованиям в силу ряда причин: несоразмерно высокой стоимости банковских услуг, менталитета сотрудников банка, отличного от российского менталитета, и др. Географическое положение банка не является его определяющей характеристикой. Несомненно, на данный факт следует обращать внимание, однако первоочередным критерием при выборе банка для открытия счета представляется цель использования счета.

Определившись с целью использования счета, можно перейти к следующему критерию — минимальным требованиям, установленным банком. Ранее было упомянуто условие UBS относительно неснижаемого остатка по счету. Вообще, суммы неснижаемого остатка, заявляемые швейцарскими банками, варьируются от $300 тыс. до $1 млн. Австрийские банки, в свою очередь, устанавливают минимальный остаток по счету в размере от €100 тыс. до €500 тыс. Существуют банки, которые не декларируют какой-либо остаток по счету в принципе, — это упомянутые расчетно-сберегательные банки Прибалтики и Кипра. Вместе с тем известны случаи, когда банки данной категории устанавливали требования, касающиеся оборота по счету. Так, Райффайзен банк, давно известный на российском рынке, привлекает исключительно крупных клиентов. Уровнем отсечения «неперспективных» потребителей является оборот в $10 млн в год (заявленный показатель необязательно должен быть достигнут в течение первого года, этот вопрос согласовывается при открытии счета). Данная сумма характеризует некоего идеального клиента Райффайзен банка, такому клиенту могут быть предоставлены специальные условия (например, уменьшенные тарифы на денежные переводы). Несомненно, банк готов работать и с клиентом, годовой оборот которого составляет $3 млн, однако изначально всегда декларируется цифра $10 млн.

Интересен тот факт, что среди банков, не устанавливающих какого-либо минимального остатка по счету, встречаются и сбере

gsl.org