Что такое реструктуризация долга по кредиту в банке?

Январь 2019

В жизни каждого человека могут возникнуть финансовые трудности, а наличие действующих кредитов ещё сильнее усугубит его финансовое положение. Когда возникают проблемы с кредитными выплатами, то одним из лучших решений будет реструктуризировать кредит. Что такое реструктуризация долга по кредиту, и как она поможет облегчить условия договора, можно узнать из этой статьи.

Что означает реструктуризация долга по кредиту?

Реструктуризация кредита – это изменение условий договора для облегчения заёмщику регулярных выплат. Когда должник по какой-либо причине не может выплачивать каждый месяц необходимую денежную сумму, то одним из решений будет изменение условий кредитования.

Реструктуризация делится на нескольких видов:

- Пролонгация кредита. Пролонгация подразумевает увеличение срока погашения займа. Например, если срок кредитного договора составляет 3 года, то, прибегнув к реструктуризации, срок можно увеличить до 5 лет. При таком подходе размер ежемесячных выплат существенно уменьшится, что позволит заёмщику комфортнее себя чувствовать. Срок кредита можно увеличить в имеющемся банке до максимального предела в рамках действующего тарифного плана. К примеру, если предельный срок кредитования составляет 5 лет, а действующий займ был получен на 3 года, то продлить срок можно не более чем на 2 года.

- «Кредитные каникулы». Этот вид реструктуризации позволит клиенту какое-то время платить по кредиту только проценты, а «тело кредита» будет выплачиваться по завершении «кредитных каникул». В некоторых случаях банк может на несколько месяцев полностью освободить должника от регулярных выплат, однако такое случается крайне редко.

- Смена валюты по кредиту. Этот способ не так популярен, так как смягчений по кредиту можно добиться только во времена обесценивания валюты. Некоторые люди, оформившие кредит в долларах или других валютах, могут обратиться в банк и сменить валюту на рубли.

- Снижение процента по кредитному договору. На практике такой способ используется редко. Иногда понизить годовую ставку можно только в рамках ипотечного кредитования. На сайте уже была статья на тему: «Как снизить процент по ипотеке в Сбербанке?» Советуем ознакомиться с данным материалом.

Выгодна ли реструктуризация кредита?

Реструктуризация выгодна как заёмщику, так и кредитору. Если человек потерял работу, либо у него по какой-то причине уменьшились доходы, то он может обратиться в банковское учреждение с просьбой облегчения условий по кредитному договору. Для банка такая ситуация будет также выгодна, так как клиент продолжит выплачивать ссуду и сможет вернуть долг в полном объёме. Кредитору нужно вернуть свои средства — только по этой причине финансовые организации идут на уступки клиентам.

Как реструктуризировать долг по кредиту?

Для оформления реструктуризации заёмщик должен обратиться в свой банк и заполнить заявление-анкету. В заявлении необходимо указать данные о кредитном договоре и причину, по которой гражданин хочет воспользоваться реструктуризацией долга. Далее нужно указать способ реструктуризации. Можно сделать запрос на предоставление «кредитных каникул» или на увеличение срока кредитования (пролонгация кредита), а также можно выбрать и другой способ из вышеперечисленных. После этого заполненную анкету потребуется передать сотруднику банка в отделе задолженностей.

Вместе с заявлением необходимо передать следующие документы:

- ксерокопию паспорта;

- кредитный договор;

- документы, которые подтвердят финансовое состояние заёмщика;

- документ о согласии супруги или супруга на реструктуризацию долга.

Банковская организация одобрит запрос на реструктуризацию, только если должник сможет доказать свою неплатёжеспособность.

В каком банке лучше сделать реструктуризацию?

Реструктуризировать ссуду можно только том в банке, в котором был оформлен договор. У сторонних кредиторов доступно только рефинансирование проблемного займа. Реструктуризация и рефинансирование – это две процедуры, которые не имеют ничего общего. Рефинансирование кредита позволяет получить денежные средства на лучших условиях для погашения старых займов.

Видео по теме

mnogo-kreditov.ru

что это такое и как ее оформить

Когда нет возможности полноценно платить кредит, реструктуризация долга может стать одним из вариантов решения проблемы. Так, вы сможете избежать начисления штрафных санкций за просрочку, общения с коллекторами, судебных разбирательств с кредиторами. Главное не прятаться от ответственности, а идти на контакт с банком, освещая свои трудности, ведь на стороне заемщика закон. Программа по реструктуризации законодательно закреплена БК РФ ст. 105.

Что такое реструктуризация долга и какая она бывает?

Итак, что же собой представляет реструктуризация долгов гражданина? Процедура предполагает изменение условий в договоре между заемщиком и кредитором. Способы реструктуризации бывают следующими:

| Способ реструктуризации в банке | Особенности |

| Пролонгация кредитного соглашения | Срок кредита увеличивается, ежемесячные платежи пропорционально уменьшаются. Если имеются штрафы, их также помесячно разбивают. Не исключено в данном случае повышение процентной ставки. |

| «Кредитные каникулы» | Предполагает отсрочку платежей на период, заранее оговоренный с банком, например, 1-24 месяца. На протяжении «каникул» заемщик оплачивает только проценты по займу. Так, переплата для должника увеличивается. Способ можно назвать самым дорогим для должника, но иногда – это единственная возможность погасить задолженность перед банком. |

| Уменьшение процентной ставки | Банкиры очень редко идут на такой вид реструктуризации. В порядке исключения могут допустить снижение в период уменьшения ставки рефинансирования ЦБ РФ и лишь для заемщиков, допустивших просрочку в первый раз. Как правило, это «ипотечные» клиенты. |

| Изменение валюты | Программа актуальна в период девальвации. Банкам крайне невыгодно заменять валюту кредита, поэтому данное решение может быть принято в результате политического давления на руководство банковской организации, образовавшегося под влиянием внешних факторов. |

| Списание неустойки | Вариант возможен, как частично, так и полностью. Для этого потребуется предъявить кредитору веские аргументы своей невиновности в допущении просрочки, например, больничный лист или решение о признании гражданина банкротом. |

| Комбинированная программа | В отдельных случаях банк может применить одновременно несколько способов реструктуризации. Например, продлить срок кредитования и списать часть неустойки. Данный подход не есть стандартным, и используется в индивидуальном порядке. |

Реструктуризация долга – это не панацея от проблем с кредитными обязательствами. Она разработана лишь для облегчения выплаты долга по кредиту. И далеко не всем заемщикам банк дает возможность «реабилитироваться». Многое зависит от кредитной истории человека, наличия у него веских доказательств своей неплатежеспособности, желания сотрудничать с банком и исполнять свои обязательства.

При каких условиях банк может провести реструктуризацию долга?

Услуга по реструктуризации долга получила широкое распространение в России в период известного кризиса 2008 года и сегодня процедура для многих не менее актуальна.

В большинстве случаев соглашение между кредитором и клиентом о реструктуризации долга заключается при возникновении следующих обстоятельств:

- У заемщика резко снизились доходы.

- Наемный работник лишился работы (сокращение штата, ликвидация предприятия).

- Предприниматель потерял бизнес.

- Клиент имеет серьезное заболевание, требующее крупных расходов и пр.

- В семье должника умер основной кормилец или родился новый член – ребенок.

Изначально заемщик должен предложить свои возможные пути выхода из ситуации, а после банк решит, как сделать реструктуризацию долга, опираясь на имеющиеся факты. Помимо словесных объяснений банку нужны документальные подтверждения сложившихся у гражданина трудностей. Например, больничный лист, справка с места работы, где обозначено реальное падение зарплаты, копия трудовой книжки с отметкой об увольнении и пр.

Обращаться за услугой следует, пребывая в возрасте до 70 лет. Тем, кто ранее не прибегал к реструктуризации, а также у кого хорошая кредитная история — запрос одобряют охотнее.

Как происходит реструктуризация долга?

Процедура реструктуризации долгов имеет определенную последовательность. Рассмотрим план действий заемщика более детально:

- Обратитесь к кредитору, посетив его ближайшее отделение.

- Пока в устной форме озвучьте проблему. Если в банке скажут, что подобные услуги не оказываются, потребуйте письменный тому отказ.

- После, напишите заявление на реструктуризацию.

- В случае согласия договоритесь об устраивающей обе стороны схеме изменения условий кредитного договора (по стандарту или в индивидуальном порядке).

- Соберите необходимые для процедуры документы, обосновывающее ваше нынешнее финансовое положение.

- Заключите с кредитором дополнительное соглашение на реструктуризацию долга.

Далее заемщику потребуется вносить платежи уже по новому графику, т.к. старые условия будут неактуальны.

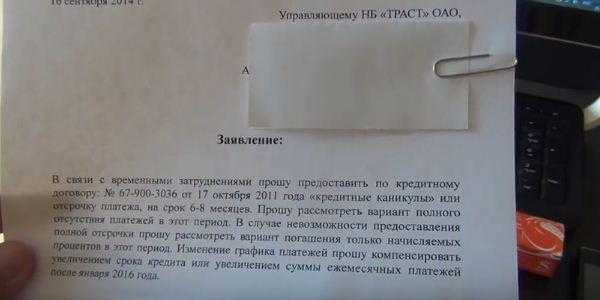

Как составить заявление на реструктуризацию долга?

Написание заявления на реструктуризацию долга является одним из обязательных пунктов реализации процедуры. Фактически этот документ представляет собой аналоговый вид анкеты, причем заполненную не в строго регламентной, а произвольной форме. Здесь указываются:

- Сведенья о заемщике и его документах.

- Данные из кредитного договора.

- Причины, по которым возникли материальные трудности (подтверждающие тому документы прилагаются).

- Описание перспектив улучшения ситуации в будущем.

- Выбранный заемщиком способ облегчения кредитных обстоятельств.

Образец заявления на реструктуризацию задолженности вы можете посмотреть и скачать здесь.

Выгода от реструктуризации

Итак, что значит реструктуризация долга, надеемся вам понятно, однако возникает сопутствующий вопрос, а насколько она выгодна для должника? В данном случае имеется две противоположные стороны, а именно:

- Реструктуризация позволяет снизить кредитную нагрузку, уменьшить размер ежемесячных платежей, изменить валюту по займу во избежание негативного влияния девальвации, отсрочить период выплаты кредита.

- Суммарная переплата по кредиту вырастет, если заемщик будет погашать меньшими платежами более длительный срок, а если заем будет переведен в другую валюту, то, скорее всего, процентная ставка станет выше.

Как поступить правильнее, решать только вам. Подчеркнем лишь, что прибегать к процедуре реструктуризации задолженности стоит исключительно в крайнем случае, когда действительно платить нечем кредит. Повышайте свою финансовую грамотность и учитесь строить правильные взаимовыгодные отношения с банками.

Белоусов Сергей Николаевич

Юрист коллегии правовой защиты. Специализируется на ведении дел, связанных с коллекторами, взысканием долгов и банкротства физических лиц.

Остались вопросы по теме Спросите у юриста

viplawyer.ru

Реструктуризация кредита в Сбербанке — требования к заемщикам, документы и особенности процедуры

Крупнейший банк страны предлагает своим клиентам различные кредитные продукты. Разнообразные программы – от простого потребительского займа до ипотечного кредитования – помогают реализовать любые задумки и стремления. Однако иногда может возникнуть проблема с возвращением долга в силу независящих от клиента ситуаций. Реструктуризация кредита в Сбербанке для физических лиц помогает решить проблему, но потребуются документы, подтверждающие тяжелое материальное положение.

Статьи по темеЧто такое реструктуризация кредита

Ни один банк не заинтересован, чтобы заемщик прекратил выплачивать задолженность по кредиту. По этой причине кредиторы всегда идут на уступки, предлагая разные варианты решения проблемы. Реструктурирование – способ сбалансировать выплаты по ссуде с доходами заемщика и сделать все возможное, чтобы клиент продолжал обслуживать свой долг, только уже на новых условиях. Однако для этого необходимо доказать свою неплатежеспособность, поэтому потребуется предоставить ряд документов, которые бы банк счел серьезным основанием для пересмотра условий кредитования.

Виды реструктуризации в Сбербанке

Для начала следует сказать, что как таковой программы реструктуризации задолженности, которая бы действовала на постоянной основе, у Сбербанка нет. Учреждение предлагает лишь рефинансирование кредитов, взятых в других банках. В индивидуальном же порядке он всегда рассмотрит просьбу клиента, если у того возникли проблемы с погашением долга. Главное, это во время сообщить о трудностях и тогда сотрудники обязательно подберут оптимальный вариант решения проблемы.

Индивидуальный график выплат

Для банка важен каждый кредитополучатель, ведь, выдавая ссуды, финансовое учреждение зарабатывает львиную долю своей прибыли. По этой причине, хоть и не часто, банкиры идут на такой шаг, как индивидуальный график платежей. Применяется он преимущественно к клиентам, имеющим постоянный, но сезонный заработок. По большей части это касается работников, занятых в сельском хозяйстве.

Для составления графика во внимание берется то время, когда заемщик имеет наибольший доход. В этот период размер платежей по кредиту будет достигать своего пика, а в остальное время ссудополучатель будет выплачивать минимум денег. Применяется индивидуальный график редко, поскольку на его расчет уходит большое количество сил и времени, тем более что рассматривается несколько вариантов возможности оплачивать кредит.

Кредитные каникулы или отсрочка платежей

Интересным вариантом решения проблемы являются так называемые «кредитные каникулы», суть которых заключается в отсрочке выплаты по основному догу. Время дается для восстановления платежеспособности. Важно понимать, что в этот период обязательно необходимо уплачивать проценты. Основная задолженность при этом делится пропорционально оставшемуся периоду времени, поэтому впоследствии ежемесячные выплаты возрастают, о чем тоже нужно знать.

Продление срока кредитного договора

Для снижения размера ежемесячных выплат оптимальным является увеличение количества периодов выплаты задолженности или пролонгация кредитного договора на другой срок. Основной долг разбивается на большее количество платежей, что и обеспечивает уменьшение кредитной нагрузки с одновременным увеличением срока выплат. С другой стороны, общее количество денег, внесенных по начисленным процентам, возрастает. Однако если делать поправку на инфляцию и рост заработной платы, то итоговая сумма долга нивелируется.

Реструктуризация долга по кредиту в Сбербанке на индивидуальных условиях

Поскольку реструктуризация кредита в Сбербанке – это не стандартная услуга, а строго индивидуальный подход, то и для каждого заемщика определяются отдельные условия. На основе анализа предоставленных документов и обязательной личной беседы выносится решение по каждому случаю. Важно понимать, что в отношении одного заемщика может быть принят какой-то определенный вариант, а для другого потребуется реализация целого комплекса мер.

Снижение процентной ставки

В редких случаях реструктуризация кредита в Сбербанке происходит путем снижения ставки по договору, поскольку так ссудодатель теряет деньги. Как известно, в основе кредитной политики банка применяется значение ключевой ставки Центробанк России. По этой причине, когда регулятор очередной раз снизит КС, можно написать заявление с просьбой, ведь зачем заемщику оплачивать больше, если есть полностью законное основание уменьшить взносы. Однако перед написанием следует внимательно изучить договор и посмотреть, прописана ли там такая возможность.

Ежеквартальная выплата процентов

Одним из вариантов индивидуального графика погашения долга является выплата процентов раз квартал. Такой подход не противоречит налоговому законодательству, поэтому считается вполне реальным. Суть его состоит в том, что заемщик каждый месяц вносит платежи только по основному долгу, а проценты за пользование деньгами уплачивает лишь четыре раза в год. Сразу стоит оговориться, что такой метод не является распространенным, но может применяться, если, например, у работника предусмотрены дополнительные ежеквартальные премии и подобного рода выплаты.

Уменьшение или перерасчет начисленной пени

Как уже было сказано, основным условием реструктурирования кредита в Сбербанке является своевременное оповещение сотрудника учреждения о том, что клиент не имеет возможности выплачивать долг. Если внимательно посмотреть договор, то за просрочки платежа и несвоевременное погашение займа предусмотрены штрафные санкции. Как правило, они заключаются в уплате пени или неустойки, причем начисление происходит на каждый день просрочки.

Если ссудополучатель вовремя обращается с вопросом рассмотреть его тяжелую ситуацию, то такие меры взыскания не применяются. В противном случае, заемщику не избежать наказания. Если такой факт имел место, кредитополучатель может обратиться к банку с просьбой пересмотреть сумму штрафа в меньшую сторону или увеличить количество периодов, в течение которых он может погасить долг сполна.

Как сделать реструктуризацию кредита в Сбербанке

Следует знать, что реструктуризация в Сбербанке проводится исключительно с согласия клиента. В одностороннем порядке банк не имеет права менять условия договора кредитования, даже если у ссудополучателя образовалась задолженность. Другое дело, что положительная кредитная история плательщика будет подпорчена. Однако если он своевременно принял все зависящие от него меры, такого не произойдет, и досье кредитополучателя останется безупречным.

Кто может претендовать

Реструктуризация кредита в Сбербанке доступна любому клиенту банковского учреждения. Для этого он должен подтвердить, что в настоящее время у него произошло изменение финансовой ситуации в сторону ухудшения и платить долг в прежнем размере не представляется возможным. Как веский аргумент будет рассматриваться:

- потеря работы, связанная с увольнением или сокращением;

- рождение ребенка, из-за чего увеличились траты семейного бюджета;

- призыв на срочную военную службу;

- реструктуризация валютной ипотеки или автокредита;

- стихийное бедствие;

- временная или постоянная потеря трудоспособности, инвалидность.

Требования к заемщику

Кредитополучатель должен соответствовать тем критериям, которые действуют для всех заемщиков банка. Основной упор делается на возраст, вернее на его верхнюю планку. Поскольку возрастной предел ограничивается для неработающих пенсионеров 65 годами, то реструктуризация, если подразумевается увеличение количества выплат, будет рассчитана таким способом, чтобы последние взносы были уплачены до того момента, как клиенту наступит 65. Так как реструктуризация долга в Сбербанке подразумевает заключение нового кредитного договора, клиенту придется предъявить паспорт.

Как оформить реструктуризацию

Если по другим кредитным продуктам на официальном сайте Сбербанка приведено большое количество информации, то для информации по одобрению реструктуризации, придется обратиться непосредственно в отделение, поскольку найти информацию онлайн не удастся. Связано это с тем, что общих условий по проведению процедуры не существует, и каждый отдельный случай рассматривается в индивидуальном порядке. Для того чтобы представить, в чем заключается суть операции и как она происходит, стоит внимательно посмотреть нижеприведенную информацию.

Анкета для предварительного анализа возможности реструктуризации кредита от сбербанка

Перед тем как банк вынесет решение о возможности реструктурировать долг, задолжник обязан заполнить анкету, которая будет считаться основанием для рассмотрения дела. Там, помимо личных данных, необходимо указать причину обращения за пересмотром условий договора и наличие ее официального подтверждения. Также надо перечислить источники и перспективы погашения кредита впоследствии. Кроме этого еще придется указать всю необходимую информацию о действующем кредите.

Оформление заявления

Составление заявления на получение реструктуризации не должно вызвать особых сложностей. Бланк можно взять в отделении Сбербанка. Заполняется оно кредитополучателем лично, но если кредит брался под поручение физических или юридических лиц, необходима и его подпись. Там следует указать

- данные кредитного договора;

- предпочтения должника по выплате долга;

- причину и обстоятельства реструктуризации;

- дату возникновения проблемы;

- перспективы погашения задолженности.

Собеседование с сотрудником банка

Работники крупнейшего банка страны, перед тем как реструктуризировать кредит в Сбербанке, тщательно изучат все документы и проведут непосредственную беседу с кредитополучателем. Связано это с тем, что только так можно найти консенсус и выбрать оптимальную альтернативу. Менеджер постарается рассмотреть все возможные варианты реструктуризации, просчитать предстоящие выплаты, и если клиента все устроит, подготовит документы для подписания.

Какие нужны документы на реструктуризацию кредита в Сбербанке

Как уже было не раз отмечено, для подтверждения причины тяжелого материального положения, претенденту необходимо представить документ. Если человек считает, что хватит только написать заявление, то он ошибается. Банк не станет даже рассматривать такую заявку. В зависимости от причины просрочек, бумаги могут быть разные:

- снижение дохода доказать можно справкой из бухгалтерии;

- трудовая книжка для подтверждения увольнения или сокращения;

- тяжелую болезнь можно засвидетельствовать справкой из поликлиники или больницы;

- рождение ребенка или смерть близкого родственника можно удостоверить свидетельством или взять справку в органах внутренних дел.

Особенности процедуры реструктуризации

Стоит понимать, что сотрудники Сбербанка предлагают реструктуризацию кредита и подразумевают под этим заключение нового кредитного договора. Обязательно старый контракт, по которому образовалась задолженность, должен быть закрыт. Если этого не сделать, то по условиям кредитополучателю придется уплачивать дополнительные штрафы. Если новое соглашение предусматривает добавочные штрафные санкции за неисполнение кредитных обязательств по старому, его можно, да и нужно оспаривать в суде.

Потребительского кредита

Сбербанк представляет широкий вид потребительских кредитов. Выдаются они на карточки или наличным путем. Как правило, суммы небольшие, поэтому провести реструктуризацию таких займов не составит труда. Можно воспользоваться и рефинансированием, если дополнительно еще имеются кредиты в других банках. Таким способом можно объединить все кредиты в один, вследствие чего произойдет снижение общей суммы платежа и уменьшение процентной ставки.

Реструктуризация ипотечного кредита в сбербанке физическому лицу

Если оформлялась ипотека и у человека возникли проблемы с обслуживанием по ней, то здесь без промедлений необходимо обращаться к кредитору для разрешения сложившейся ситуации. Дело в том, что обеспечением по жилищному займу выступает приобретенная недвижимости и при условии, что заемщик не исполняет свои обязанности, банк имеет право реализовать имущество для покрытия остатка долга. Для того чтобы такого не произошло, рекомендуется при первой же возможности обращаться к банку за помощью в реструктуризации ипотеки.

Задолженности по кредитной карте

Кредитные карты стали популярным средством кредитования. Выгодны они тем, что пользоваться деньгами можно не только в России, но и во время поездок за рубежом. Согласно договорам банковского обслуживания карта выдается на определенный период времени, а точный срок возврата определяется отдельно. Ежемесячно от заемщика требуется лишь возмещать часть потраченных денег, которые впоследствии можно использовать повторно.

Если снята крупная сумма денег или же лимит по карте выбран, а дополнительные взносы не поступают, банк блокирует пластик. Все дополнительные зачисления на счет направляются на погашение набежавших за это время процентов. При реструктурировании долга появляется возможность пересмотреть график платежей для того, чтобы была возможность погашать основной долг.

Плюсы и минусы реструктуризации в Сбербанке по кредитам

Реструктуризация кредита в Сбербанке имеет как положительные, так и отрицательные моменты, причем для обеих сторон. Банк несет определенные издержки и затраты по заключению нового договора, рассмотрению документации, которая подтверждает неплатежеспособность клиента. Кроме этого, существует риск возникновения повторной проблемной задолженности по вновь оформленному займу.

Для заемщика пересмотр условий договора помогает избежать плохой кредитной истории, уменьшается сумма ежемесячного платежа, помогая клиенту более рационально распоряжаться собственными средствами. Если заем брался не в рублях, то существует возможность поменять валюту кредитования, чтобы избежать рисков, связанных с колебаниями на валютном рынке. Не стоит забывать, что банк может отказать в предоставлении реструктурировании долга, поэтому к этому тоже надо быть готовым и искать другие схемы погашения долга либо подать заявку на повторную реструктуризацию.

Видео

Отзывы

Ольга Петровна, 50 летКогда попала под сокращение на последнем месте работы, была вынуждена обращаться за реструктуризацией кредита в Сбербанк. Не могу сказать, что процесс этот простой, поскольку потребовалось собрать документальное подтверждение своей неплатежеспособности.

Надежда, 35 летВ свое время брали кредит на строительство в Сбербанке. Когда родился ребенок, платежи стали чрезмерно давить на бюджет. Обратились к банк с просьбой уменьшить ежемесячный платеж за счет увеличения срока кредитования. Хоть из-за этого и увеличился размер переплаты, но это лучше, нежели попасть в черный список проблемных заемщиков.Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!Рассказать друзьям:

Статья обновлена: 22.05.2019

sovets.net

Реструктуризация долга по кредиту: как договориться с банком?

Никого уже не удивишь кредитами. Они прочно вошли в жизнь граждан.

Однако банковский заём — это не только возможность купить желаемое. Это еще и обязательства, которые нужно выполнять. Долг придется отдать, при этом с процентами.

Но жизнь не стоит на месте. Многие причины могут ухудшить материальное положение заемщика. Денег будет хватать только на услуги ЖКХ и еду. О внесении ежемесячных платежей не может идти и речи.

Выход — не бегать от банка, а попросить о передышке. На каких условиях проводится реструктуризация и что для этого необходимо? Расскажем далее.

Что собой представляет реструктуризация?

Реструктуризация — это отсрочка платежа по кредиту на определенный период времени.

Банк увеличивает срок кредитования, что позволяет снизить сумму ежемесячного платежа. Но по итогу сумма долга возрастает.

Реструктуризация направлена на снятие долговой нагрузки с заемщика, пока его финансовое положение не придет в норму. Обычно банк дает отсрочку на полгода.

Однако реструктуризация позволяет избежать начисления пени и штрафов, сохранить положительную кредитную историю и избежать принудительного взыскания долга через суд.

Реструктуризация — это право банка, а не его обязанность.

Способы реструктуризации долга по кредиту

Существует несколько вариантов реструктуризации, и каждый должник может подобрать подходящую схему:

- Кредитные каникулы

Они предоставляются в двух вариантах — вы оплачиваете только тело кредита, а проценты потом, или сначала проценты, а тело кредита погашаете позднее равномерными платежами. Разумеется, второй вариант наиболее оптимален.

- Изменение валюты кредита

К нему прибегают нечасто, только если курс резко изменился.

- Изменение способа начисления процентов

Долг по кредиту уплачивается двумя способами — уменьшающимися суммами или равномерными платежами. В первом случае проценты начисляются на остаток задолженности — вы платите много в начале, и намного меньше в конце. Во втором случае весь срок кредитования вы вносите одинаковый ежемесячный платеж. По вашей просьбе банк может поменять схему.

- Увеличение срока займа

Срок выплаты продлевается — сумма ежемесячного платежа уменьшается. Такая схема выгодна как для банка, так и для заемщика. Кредитор не только умудряется вернуть свои деньги с процентами, но и увеличить итоговую сумму выплат. Должник же безболезненно рассчитывается по долгам.

- Снижение процентной ставки по кредиту

Для вас это самый хороший вид реструктуризации. Однако банки редко соглашаются на такие льготные условия — они не получат ожидаемую прибыль.

Но помните, что разные банки — разные услуги. Ваш банк может предлагать не все перечисленные варианты реструктуризации.

Узнать о доступных способах реструктуризации можно в своем банке.

Условия реструктуризации кредита

Банк не всегда соглашается на предоставление реструктуризации долга по кредиту. Причина — несоблюдение определенных условий.

Вам нужно убедить банк, что вы в дальнейшем будете исполнять свои обязательства, а отсрочка платежа — это временная и необходимая мера, чтобы поправить свое финансовое положение.

Свое согласие на предоставление отсрочки банк выдаст только при наличии уважительных причин, которые сейчас не позволяют вносить ежемесячные платежи. К таким обстоятельствам относятся:

Каждую причину нужно подтвердить документально.

Но и это еще не все. Вы должны соответствовать определенным требованиям — иметь положительную кредитную историю, подходить по возрасту, длительное время работать на одном месте и т.д. У каждого банка свои условия предоставления отсрочки.

Помните, что банк охотнее согласится на реструктуризацию, если вы брали целевой кредит — ипотеку, автокредит и т.д. Такое обеспечение уменьшает риск невозврата средств.

Залог — ваш шанс получить отсрочку платежа по кредиту.

Как подать на реструктуризацию кредита?

Когда вы понимаете, что в следующем месяце не сможете внести очередной платеж по кредиту, то пора обращаться в банк за реструктуризацией.

Вам нужно подать заявление о предоставлении отсрочки и указать причину своего тяжелого материального положения. Это позволит предотвратить принудительное взыскание долга через суд и остановит начисление пени и штрафа.

Заявление следует подать лично в отделение банка в 2 экземплярах, либо отправить заказным письмом с уведомлением о вручении. Если вы подаете его лично, то попросите сотрудника банк поставить на вашем экземпляре отметку о принятии.

Сохраните экземпляр заявления — это ваше доказательство о намерении выплатить долг.

В заявлении укажите, что готовы оплачивать кредит в будущем, как только позволит материальное состояние. Именно поэтому вам и нужна отсрочка.

Также напишите, каким способом реструктуризации вы хотели бы воспользоваться, и срок предоставления отсрочки (как правило, полгода). Если вы укажете сведения об имеющихся перспективах улучшения финансового положения, это повысит шанс на одобрение заявки.

Скачать образец заявления на реструктуризацию кредита

Какие документы нужны для реструктуризации кредита?

Пакет документов отличается в каждом банке. Но общий список включает:

- паспорт;

- копию договора кредитования;

- копию трудовой книжки;

- справку с места работы по форме 2-НДФЛ за последний год;

- для реструктуризации ипотеки — выписку из ЕГРП, подтверждающую наличие недвижимого имущества, и согласие супруга на изменение условий кредитного договора.

Дополнительные документы банк запросит самостоятельно.

Как проходит реструктуризация кредита?

Банк тщательно рассмотрит ваше обращение, проверит документы и в течение 3 дней отправит ответ.

Если реструктуризацию одобрили, вам подберут оптимальную схему погашения долга. Все зависит от стоимости кредита, периода отсрочки и других факторов.

Вам остается лишь посетить офис банка и подписать дополнительное соглашение к кредитному договору. В нем указывается схема реструктуризации и новый график платежей.

Помните, что реструктуризация — это эффективный способ избежать судебного разбирательства и принудительного взыскания долга. Она позволит снизить долговую нагрузку, разобраться с возникшими трудностями и поправить свое материальное положение.

protivdolgov.ru

Реструктуризация кредита физическому лицу — особенности процесса

Понятие

Реструктуризация кредита физическому лицу – это не что иное, как изменение условий по существующему кредитному договору в сторону облегчения или перенесения долговой нагрузки на неопределенный период времени с целью избежания полного дефолта заемщика.

Простыми словами, реструктуризация кредита физическому лицу проводится кредитором (банком), чтобы тот окончательно не обанкротился, а продолжал хоть в какой-то мере выполнять свои обязательства. В противном случае банк рискует вообще не увидеть своих денег.

На самом деле, далеко не все граждане понимают, что значит реструктуризация кредита физическому лицу, поэтому мы попытаемся донести скрытую от лишних глаз информацию об этом явление.

ВНИМАНИЕ! Реструктуризация кредита – это банковский “развод”. В теории эта байка звучит красиво (вы как бы можете решить свои долговые проблемы), но на практике реструктуризации не существует (особенно в России), а если и существует, то ее условия в будущем только ухудшают положение заемщика, хотя на время он может почувствовать облегчение.

Нужно понимать, что реструктуризация, хоть и должна нести положительное влияние на обе стороны кредитного договора, но в современных российских условиях все происходит наоборот.

Если крупный кредитор или очень крупный, например, коммерческое предприятие с кредитной линией, испытывает проблемы с выплатой долга, то отечественный банк еще будет договариваться с ним и идти ему на уступки, чтобы это предприятие не потопило сам банк.

А вот все прочие заемщики банку «по-барабану» – возвращай кредит и все, а то подадим в суд. Но если у заемщика нет имущества и у него нечего взять, то суд банку ничем не поможет, как говорится, сам виноват – надо смотреть, кого кредитуешь.

Для самого же заемщика, реструктуризация кредита физическому лицу – это всего лишь навсего мифическая передышка. Можно сколько угодно долго считать, насколько вам сейчас будет легче, но на самом деле при любом подходе к реструктуризации получается, что в отдаленном будущем вы все равно проиграете по деньгам и существенно, это в лучшем случае. Обычно же реструктуризация кредита физическому лицу ведет к постоянному росту долгового бремени и в итоге к банкротству.ПРАКТИКА! На практике же, реструктуризация кредита в Сбербанке или реструктуризация в ВТБ24 или в Альфа Банке, в самых крупных банках страны, проводится еще проще – ее попросту там нет, это маркетинговая завлекаловка. Вместо этого вам предложат рефинансирование, или попросту взять еще один кредит на покрытие предыдущего. Как понимаете – это еще хуже, чем все остальное.

Способы реструктуризации

На практике банки всегда делятся на «плохие» и «хорошие» (с точки зрения отношений к своим клиентам).

Хорошие банки идут навстречу заемщику и пытаются применить все способы реструктуризации его долга, плохие же делают только одно – всяческими угрозами заставляют клиента подписать более кабальный кредитный договор, в котором может фигурировать совсем другая сумма долга, уже включающая в себя все штрафы и пени, накопившиеся за время просрочки.

Зачем это делается?

Все просто. Если дело доходит до суда, то суд в большинстве случаев входит в тяжелое положение заемщика и списывает все штрафы и пени, а банк остается в убытке. Дабы этого не произошло, банк пытается заставить должника взять на себя более крупную сумму тела кредита, чтобы в любом случае получить прибыль.

Белые способы реструктуризации кредита физическому лицу:

- «кредитные каникулы»

- списание пеней и штрафов

- изменение графика платежей

- изменение схемы платежей

- пересчет суммы кредита в другую валюту

- изменение процентной ставки

- подписание нового кредитного договора

Все эти способы активно применяются на практике, но не всегда и не для всех. Если банк что-то из этого списка применил, то вы на время можете получить ощущение свободы и легкости, но ненадолго – потом придется платить еще больше.

ДЛЯ СПРАВКИ! Ощущение финансовой свободы от честной реструктуризации кредита может возникнуть только на время кредитных каникул, дальше же ваш долг растянется по времени и неизвестно что будет с процентной ставкой. В случае другой реструктуризации кредита физическому лицу, или то, что под ней понимают сейчас банки, ощущение свободы вообще может не возникнуть, даже на время.

Банки всегда делают, только то, что им выгодно, на заемщиков им, мягко говоря, наплевать.

Плюсы и минусы

У понятия «реструктуризация кредита» есть как свои плюсы, так и минусы. Хотя минусов гораздо больше.

Плюсы

Плюс всего один – вы получаете временную передышку, чтобы успокоиться, войти в рабочее русло и начать улучшать свое финансовое положение.

Минусы

Реструктуризация кредита физическому лицу есть и остается доброй волей банка. Он может вам помочь, а может и отказать в помощи, зависит от его настроения. Никто за вами бегать не будет, и никто не будет вам предлагать реструктуризировать кредит. Банку проще подать на вас в суд или продать долг коллекторам, чем решать ваши проблемы.

НА ЗАМЕТКУ! В реструктуризации кредита физическому лицу для здраво мыслящего человека нет ни одного плюса, а если и есть, то все они сомнительные. Реструктуризация – это медленное затягивание петли на шее должника.

Реструктуризация кредита физическому лицу – это не решение ваших проблем, это тот же самый кредит только с той разницей, что сейчас вам будет легко, а в будущем во много раз тяжелее, чем на момент реструктуризации. Сможете ли вы это потянуть?

Проще говоря, решение вашей проблемы оттягивается, но долговая яма становится только глубже.

Реструктуризация кредита юридического лица

Что значит реструктуризация кредита юридическому лицу?

Реструктуризация кредита юридического лица – на самом деле, очень злободневная тема (особенно в кризис), которая обсуждается во много раз меньше, чем реструктуризация кредита физическому лицу, но от этого она не менее важна.

В этом вопросе действуют все теже принципы и правила реструктуризации, как и с физ лицами, с той только разницей, что во главе угла стоит следующий постулат – «Маленькие долги – это проблема должника, большие долги – это проблема банка».

Таким образом, если у банка есть крупные заемщики, и у этих заемщиков возникают проблемы с выплатами по кредиту, то банк сам в первую очередь заинтересован, чтобы у них было все хорошо. Банк готов ждать, пересматривать условия, списывать пени – все чтобы заемщик хоть что-то когда-то вернул. Ибо несколько таких должников способны обанкротить само кредитное учреждение.

Реструктуризация кредита юридического лица – это намного важнее для банка, чем долги физических лиц. Хотя и дураку понятно, что при достижении критической массы должников среди физиков также способно обрушить банк.

Условия

Несмотря на то, что действительность жестока и реструктуризация кредита физическому лицу проводится банком только по своему усмотрению, пытаться это сделать можно, но нужно ли это вам? Решайте сами.

ВНИМАНИЕ! Исходя из отечественного законодательства, банк не обязан кому то, что-то реструктуризировать – это усмотрение банка. Как понимаете, верить в то, что государство и банк стоят на защите интересов гражданина, наивно. Банк – это бизнес, у которого одна цель – выудить у человека последнее, капиталистическое государство, тоже что-то типа бизнеса, с элементом эксплуатации.

Для того чтобы изъявить свои намерения, нужно сначала сообщить банку о своей ситуации и о своих желаниях. Это можно сделать, написав заявление на реструктуризацию кредита, образец которого можно найти в конце этой статьи.

Но чтобы оно хотя бы было рассмотрено банком, нужно соблюдать следующие условия реструктуризации кредита:

- сокращение уровня дополнительных доходов

- увольнение с места работы

- декрет

- призыв в армию

- наступление тяжелой болезни

- чрезвычайная ситуация, повлекшая инвалидность или смерть

- прочие, частные случаи.

То есть, как понимаете, у вас должна быть веская, аргументированная и доказанная причина, из-за которой вы больше не можете продолжать соблюдать свой график платежей по кредиту. И с этого момента вы хотите изменить условия кредита, возможно, чтобы вносить меньшие суммы ежемесячных платежей, но более длительное время, чем раньше. Это и есть основные условия реструктуризации кредита.

Что делать в случае отказа

Самая нежелательная история и самый злободневный вопрос для «просрочников» по кредитам – это когда банк отказал в реструктуризации кредита, что делать с этой бедой?

Самая нежелательная история и самый злободневный вопрос для «просрочников» по кредитам – это когда банк отказал в реструктуризации кредита, что делать с этой бедой?Если банк отказал в реструктуризации кредита, а платить нечем, то ваша задолженность с этого момента начнет расти семимильными шагами – к ней добавятся всевозможные штрафы и пени, и это, на самом деле, неплохо.

ДЛЯ СПРАВКИ! Юридически грамотному человеку понятно, что проще ничего не делать с долгом, чем его реструктуризировать, пусть банк считает какие угодно пени и штрафы, все это можно списать и вообще избавится от долга. Способов тому много, к примеру, применить срок исковой давности по кредиту.

Решений этой проблемы всего два:

- собраться, найти в себе финансовые силы и выплатить полностью свой кредит

- продолжать не платить по кредиту, отбиваясь от коллекторов, и ждать пока банк не подаст в суд или не подаст, что бывает чаще

Больше вариантов никаких, к сожалению, нет. Реструктуризировать кредит или нет – это прерогатива исключительно банка и никто не может повлиять на его решение, ни законы, ни заемщик. Если вы попытаетесь давить на банк и угрожать, то только ухудшите свое положение.

А вот в случае, если вы сможете дотянуть до суда, то в 90% случаях суд спишет многочисленные штрафы и пенни, возложенные на вас банком за просрочки платежей, и скорее всего, предложит оптимизированный график погашения долга, с учетом вашей финансовой ситуации. Это и будет честная реструктуризация кредита физическому лицу.

Документы

У каждого отдельного банка есть свои требования к документам для реструктуризации кредита, но чаще всего список всегда приблизительно одинаковый.

Документы для реструктуризации кредита физическому лицу:

- заявление на реструктуризацию кредита

- паспорт гражданина РФ

- трудовая книжка с отметкой об увольнении

- справка о постановке на биржу труда

- справка из лечебного заведения

- прочие документы, подтверждающие ухудшение положения заемщика

Образец заявления

Бланк заявления на реструктуризацию кредита – это основное официальное уведомление банка о вашем тяжелом финансовом положении и о желание что-то изменить в ваших условиях по кредиту. Это ни в коем случае не значит, что вы отказываетесь от долга. Нет. Вы просто хотите что-то изменить в кредитном договоре, чтобы сводить концы с концами и продолжать выплачивать долг.

Бланк заявления на реструктуризацию кредита – это основное официальное уведомление банка о вашем тяжелом финансовом положении и о желание что-то изменить в ваших условиях по кредиту. Это ни в коем случае не значит, что вы отказываетесь от долга. Нет. Вы просто хотите что-то изменить в кредитном договоре, чтобы сводить концы с концами и продолжать выплачивать долг.Бланк заявления на реструктуризацию кредита физическому лицу можно написать и от руки в произвольной форме на листе формата А4, и в двух экземплярах.

Что должно быть отражено в бланке заявления на реструктуризацию кредита:

- подробности вашего действующего кредитного договора, его дата начала, окончания, сумма кредита, проценты, сколько вы уже выплатили и т.д.

- важно указать, что вы исправно выполняете график платежей

- дата, когда вы начали допускать просрочки

- по какой причине это произошло

- ваши предложения по реструктуризации

- какие условия для вас на данный момент были бы приемлемы

Не переоценивайте себя и банк, пишите реальные пожелания, кредитное учреждение – это не благотворительный фонд, и вы для него являетесь объектом получения прибыли, а не наоборот.

Также в бланке, в заявление на реструктуризацию кредита, указывайте реальную и весомую причину ваших проблем, которую вы можете доказать.

Не будьте наивны, абы какая причина наступления просрочки банк не устроит. Ниже мы приведем образец заявления на реструктуризацию кредита.

Заявление на реструктуризацию кредита образец

Понравилось – расскажи друзьям!

Оцени статью!

Золотые правила реструктуризации кредита

5 (100%) 1 голос[ов]creditoshka.ru

что это такое? Как сделать реструктуризацию кредита?

В жизни могут возникнуть случаи, когда платить по недавно взятым кредитам не то что сложно, а практически невозможно. Любой заемщик знает, чем это может грозить: судебным иском, описью имущества и принудительным взысканием долгов судебными приставами. Согласно современного законодательства, суд вправе принудительно провести реструктуризацию проблемной задолженности. К счастью, и сами банки не прочь предложить эту процедуру проблемному заемщику, если, конечно, он не заинтересован в судебном разбирательстве.

Реструктуризация кредита: что это такое

При взятии кредита практически ни один заемщик, не желает столкнуться с личным банкротством, когда платить по кредитным обязательствам не представляется возможным. Но увы, с каждым годом процент непогашенной задолженности растет, поэтому многие задаются справедливым вопросом: как можно минимизировать кредитные обязательства и снизить долговое бремя? К сожалению, многие до сих пор не знают о процедуре снижения процентов и пени. И многие задаются таким вопросом,как реструктуризация кредита. Что это такое? Целью процедуры является переоформление кредитного договора, в котором пересматриваются конечные сроки выплат и проценты. Не следует путать с рефинансированием долга! Когда происходит реструктуризация кредита, договор можно переподписать только в том финансовом учреждении, где был взят долг, а при рефинансировании — в любом другом банке.

Особенности реструктуризации

Программа реструктуризации кредитов универсальна, но главной причиной ее запуска является наличие пропущенных платежей и просрочек по договору. Ведь при рефинансировании подобные нюансы могут стать поводом для отказа, но при реструктуризации они только приветствуются. Более того, наличие штрафной задолженности является основной причиной пересмотра условий договора с заемщиком. Банкам невыгодны судебные разбирательства, которые несут в себе существенную потерю времени и увеличение кредитного портфеля. В некоторых случаях увеличенный кредитный портфель несет в себе автоматическое снижение банковских показателей, а те, в свою очередь, понижают рейтинг учреждения.

Основные причины реструктуризации

К переподписанию договора ведут:

- Потеря работы заемщиком.

- Снижение уровня доходов.

- Тяжелая болезнь заемщика или членов семьи.

- Другие уважительные причины, существенно повлиявшие на снижение уровня дохода.

Преимущества реструктуризации

Например, когда происходит реструктуризация долга по кредиту в Сбербанке, преимущества для проблемного заемщика налицо:

- Возможность сохранить положительную кредитную историю, при условии незначительных просрочек.

- Возможность предотвращения судебных исков, которые сильно повлияют на психологическое и эмоциональное состояние должника.

- При возникновении финансовых трудностей переподписание договора часто предоставляет возможность не только сохранить положительную репутацию, но и сэкономить свои средства. Путем подписания более выгодного контракта с меньшими процентами (на это условие банки идут крайне неохотно, только в самых «тяжелых» случаях).

- Избежание личного банкротства путем установления новых платежей и сроков выплат, приемлемых для обеим сторон.

- Реструктуризация долга по кредиту в Сбербанке предоставляет возможность полностью избавиться от начисленных штрафов и пени.

- Избежать общения и принудительного взыскания долгов исполнительной службой судебных приставов.

Основные разновидности реструктуризации кредита

На данный момент существует несколько видов пересмотра кредита по программе реструктуризация, а именно:

- Пролонгация, или изменение конечных сроков возврата занимаемой суммы. Например, был взят кредит сроком на 5 лет. После пролонгации конечная дата возврата была изменена на 7 лет, при этом был снижен ежемесячный платеж.

- Смена валюты кредита. Это не самый популярный способ у российских банков, но, тем не менее, ввиду экономической ситуации все чаще применяемый. Его одобряют только для добросовестных заемщиков, на приемлемых для обеих сторон условиях. В этом случае кредит, выданный в американской/европейской валюте, заменяется на рубли с учетом курса и существующих процентов.

- Возможность получения «кредитных каникул». Подобным послаблением пользуются заемщики, временно потерявшие работу на срок от 3 до 6 месяцев. Для получения этой услуги необходимо обратиться в банк с соответствующим заявлением, после утверждения которого заемщик получает возможность временно не платить проценты, а только сумму основного долга. Пеня не насчитывается.

- Полное или частичное списание начисленной пени и штрафов.

- Снижение процентов по кредиту. Применяется редко и только для надежных и проверенных заемщиков.

Выгода от реструктуризации долга

При возникновении финансовых трудностей можно провести безболезненную процедуру переподписания договора на максимально выгодных условиях. Реструктуризация кредита: что это такое? Это прежде всего обращение в банк с соответствующим заявлением с просьбой пересмотреть условия кредитного договора. Например, написав заявление на реструктуризацию кредита, Сбербанк (образец вам предоставит сотрудник отделения) вы должны будете указать в нем причину подобного обращения. И если банк сочтет причину уважительной, с вами подпишут договор на более щадящих условиях.

Общий порядок оформления реструктуризации

При подаче заявления и оформлении процедуры реструктуризации существуют общие правила для всех финансовых учреждений, которые незначительно могут отличаться. Перед тем, как сделать реструктуризацию кредита, необходимо подготовить следующий пакет документов:

- Паспорт гражданина РФ.

- Заявление на реструктуризацию кредита Сбербанк, образец которого вам даст менеджер учреждения.

- Оригинал трудовой книжки с отметкой об увольнении или снижении оклада.

- Справку о заработной плате за 6 месяцев с последнего места работы.

- Обязательный оригинал справки из районной службы занятости, в которой должна быть указана информация о дате постановке на учет и сумме ежемесячного пособия (если таковое начислено).

- Согласие супруга или супруги на реструктуризацию долга.

Весь этот перечень документов необходим для того, чтобы банк удостоверился во временной нетрудоспособности заемщика и решил в положительную сторону вопрос о реструктуризация кредита. Что это такое, становится понятно при условии грамотного подхода ко всем этапам сбора документов и подписанию соответствующего договора.

Когда необходимо обращаться за реструктуризацией кредита

При возникновении проблемной задолженности стоит незамедлительно обратится за помощью в ближайшее крупное отделение вашего банка. Если нет такой возможности, нужно позвонить по горячей линии и в телефонном разговоре объяснить возникшую ситуацию. Скорее всего, вас направят в областное центральное отделение, к специалисту по кредитным задолженностям, с котором вы будете в дальнейшем продолжать диалог. Самым главное — обратиться в банк с просьбой о пересмотре кредитного договора до того момента, когда образуются крупные просрочки и будут применены штрафные санкции. При заблаговременном обращении существует большая вероятность пересмотра договора на максимально выгодных условиях для заемщика, без штрафов и пени.

При возникновении финансовых трудностей сразу же обращайтесь за помощью в ближайшее отделение. Банки сами не заинтересованы в накоплении проблемных долгов и последующих судебных разбирательствах.

Реструктуризация проблемной задолженности

В случае. если ваша задолженность стала проблемной и уже набежали проценты и штрафы, банки могут предложить вам реструктуризацию, но с небольшой особенностью. При реструктуризации проблемной задолженности банки нехотя списывают штрафы и пени, поэтому в кредитный договор они стараются внести всю сумму. При подписании обратите на это внимание. При вашем несогласии банки иногда идут навстречу заемщикам, снижая или полностью списывая штрафы и пени. На этом этапе банки предлагают рестуктуризацию, как последний шаг навстречу заемщику перед подачей документов суд.

Реструктуризация потребительского кредита

Этот вид реструктуризации — самый популярный на рынке отечественного кредитования. Процедура реструктуризации потребительского кредита очень проста, не требует дополнительных документов, да и банки смотрят на нее сквозь пальцы. К потребительским кредитам относят: кредитные карты, суммы, взятые на технику и прочие мелкие товары стоимостью до 1 тыс. долларов. Большая часть всех договоров о реструктуризации -именно кредиты потребительского характера на мелкие бытовые нужды.

Процедура реструктуризации проста, банки охотно идут навстречу, а самое главное — заемщику нельзя затягивать с решением вопроса. Ведь чем раньше обратиться в финансовое учреждение, тем лучшие условия можно себе обеспечить.

fb.ru

Как сделать реструктуризацию кредита в Сбербанке?

Хотите узнать о том, как сделать реструктуризацию кредита в Сбербанке? Мы расскажем вам о всех подробностях данной процедуре в нашей статье. Если у вас будут замечания или дополнения, обязательно поделитесь ими в отзыве после статьи.

Начнем с определения: реструктуризация — это изменение условий текущего кредитного договора на более «щадящие» для заемщика. Такая услуга будет актуальной в том случае, если у вас возникли серьезные основания полагать, что следующий ежемесячный взнос вы внести по графику, в полном объеме не сможете.

Обращаем ваше внимание на то, что банк не предлагает подобную услугу по своей инициативе, и это значит, что вам нужно самостоятельно обращаться за ней в банк.

При этом, лучше всего это делать заранее, минимум за 10 дней до даты внесения очередного платежа, т.к. заявку будут рассматривать не менее 3-5 рабочих дней.

Что для этого нужно сделать:

- Процедура начинается с написания соответствующего заявления. Сделать это может только заемщик, и только в отделении Сбербанка, где он оформлял свой кредит. Т.е. ни по телефону, ни через Интернет сделать этого нельзя.

- Вам нужно взять с собой паспорт и кредитную документацию, что значительно упростит процесс заполнения заявки, где нужно будет указать реквизиты вашего действующего кредита.

- Кроме того, вам обязательно нужно будет подтвердить причины, описанные вами в заявлении, при помощи документов.

Это может быть:

- справка с работы, если вас сократили,

- справка от лечащего врача, если вам понадобилась срочная госпитализация и длительное лечение,

- свидетельство о смерти, если погиб один из близких родственников,

- выписка из страховой компании, если произошел форс-мажорный случай.

В любом случае, точный список документов по тому или иному случаю вам сможет подсказать только специалист банка. Уточнить его можно непосредственно в офисе или же по телефону единой справочной службы по номеру 8-800-555-55-50.

Советуем вам писать заявление в двух экземплярах и сразу же их заверять, т.к. они часто теряются (один экземпляр оставьте себе). На этом ваши действия заканчиваются, и вам остается только ждать решения банка.

В том случае, если приведенные вами в заявке доводы и причины будут признаны уважительными, то вам смогут предложить следующие варианты:

- предоставление отсрочки по выплатам (обычно не более 1-3 месяцев),

- снижение процентной ставки,

- изменение валюты, если ваш кредитный счет открывался в долларах или евро,

- уменьшение ежемесячного платежа за счет увеличения срока кредитования.

Учтите, что услуга реструктуризации — это возможность банка пойти на встречу клиенту, но не его обязанность. Иными словами, даже если вы подали заявление на реструктуризацию, и приложили все необходимые к нему документы, банк все равно имеет полное право вам отказать, не объясняя при этом причин.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru