Порядок хранения и выдачи электронной закладной

06.04.2021 15:12 (ред.06.04.2021 15:13)

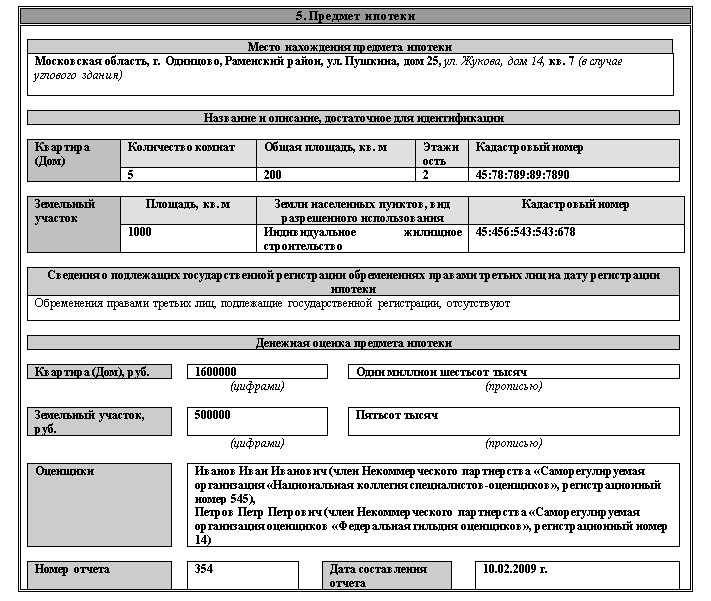

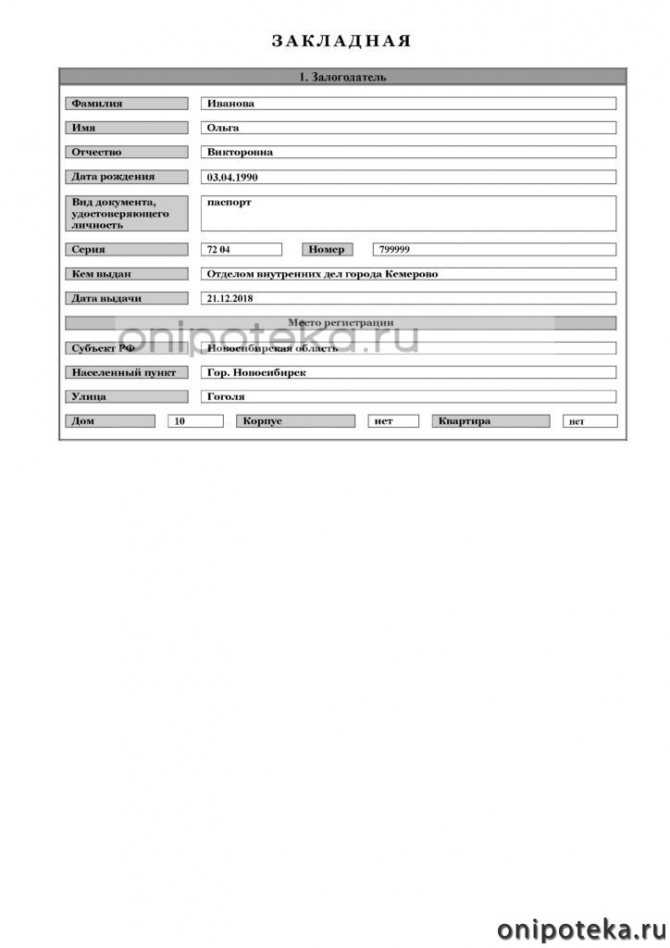

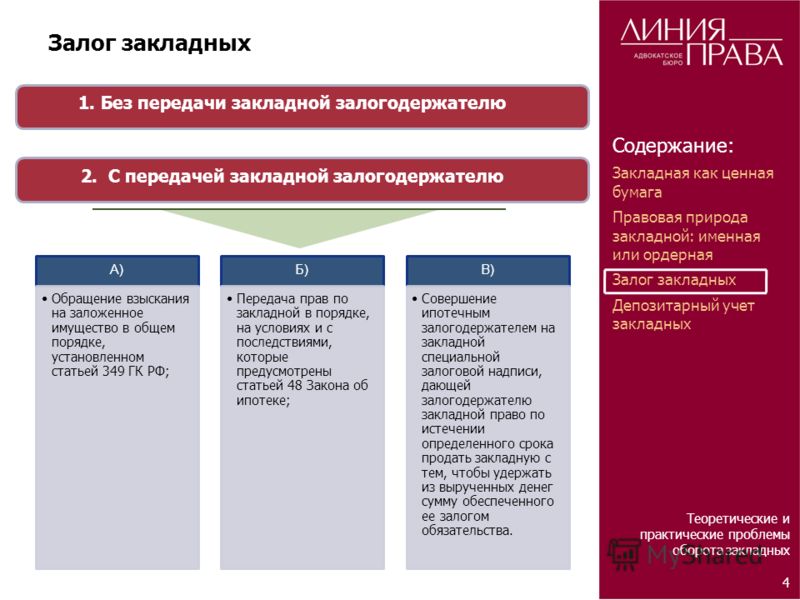

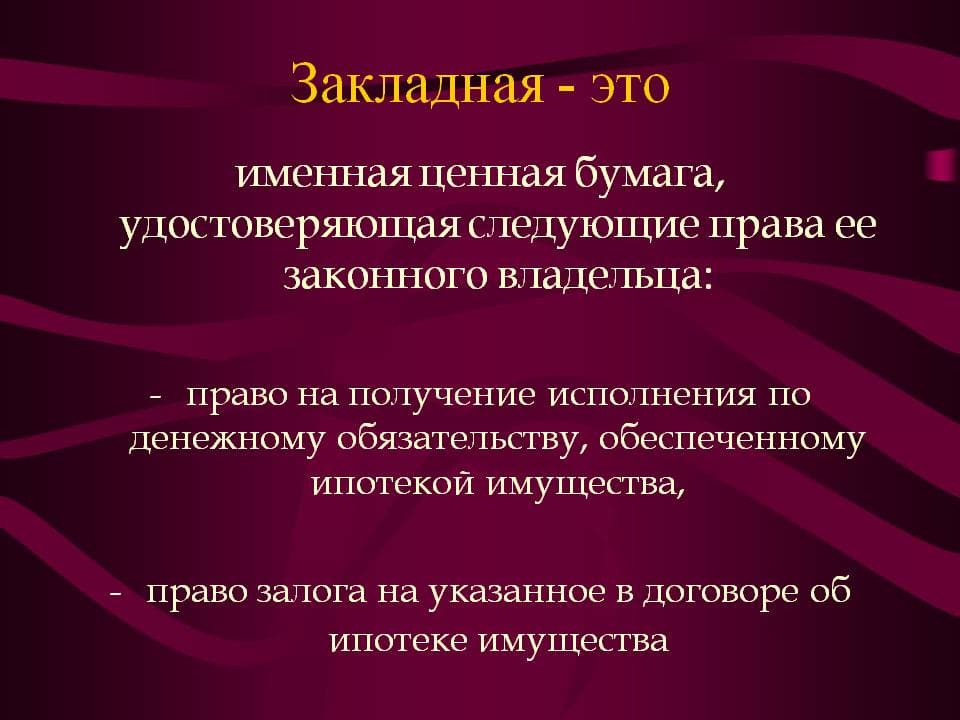

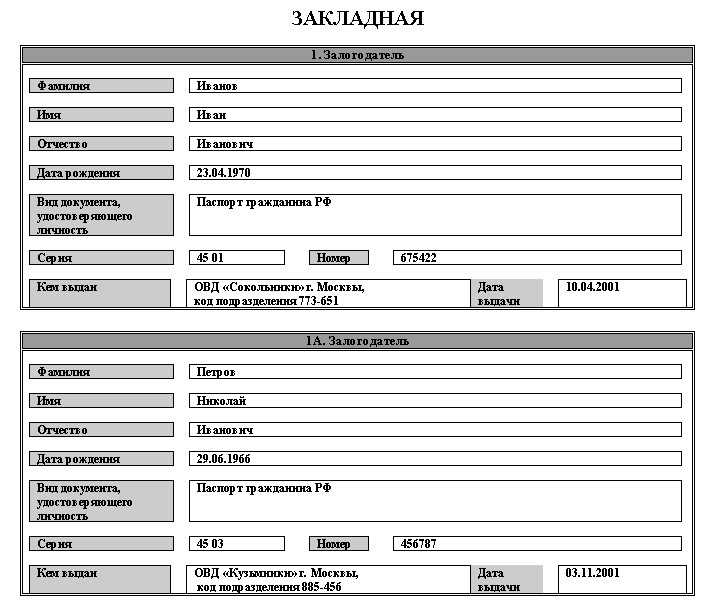

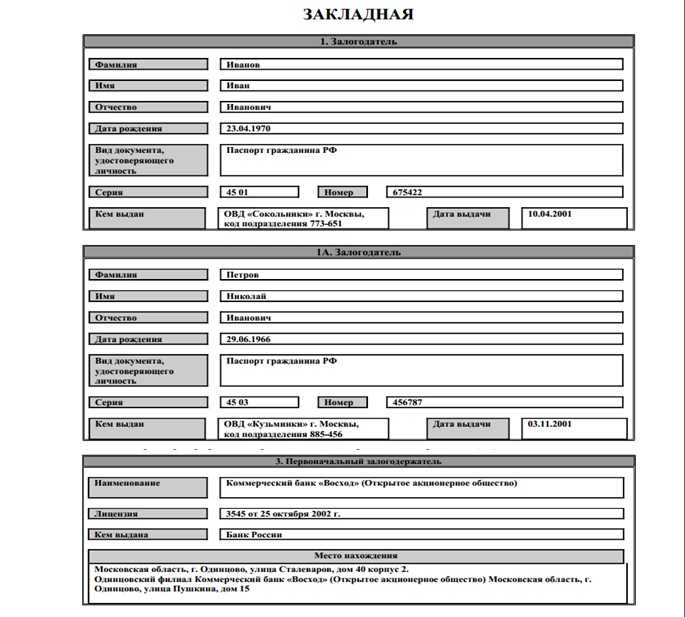

Закладная является ценной бумагой, удостоверяющей права ее законного владельца на получение исполнения по денежным обязательствам, обеспеченным ипотекой, без представления других доказательств существования этих обязательств, а также право залога на имущество, обремененное ипотекой.

Закладная является именной документарной ценной бумагой (документарная закладная) или бездокументарной ценной бумагой, права по которой закрепляются в форме электронного документа, подписанного усиленной квалифицированной электронной подписью (УКЭП), который хранится в депозитарии (электронная закладная).

Электронная закладная составляется посредством заполнения формы электронной закладной на едином портале государственных и муниципальных услуг, или на официальном сайте органа регистрации прав в информационно-телекоммуникационной сети «Интернет», или с использованием иных информационных технологий взаимодействия с органами регистрации, подписывается УКЭП залогодателя и залогодержателя, а в случае, если залогодатель является третьим лицом, также и должника по обеспеченному ипотекой обязательству и направляется в орган регистрации прав вместе с заявлением о выдаче электронной закладной.

Закладная выдается первоначальному залогодержателю органом регистрации прав после государственной регистрации ипотеки. Закладная может быть составлена и выдана залогодержателю в любой момент до прекращения обеспеченного ипотекой обязательства.

Орган регистрации прав не позднее одного рабочего дня, следующего за днем подачи заявления о выдаче электронной закладной, если это заявление подается после государственной регистрации ипотеки, либо не позднее одного рабочего дня, следующего за днем государственной регистрации ипотеки, вносит в регистрационную запись об ипотеке сведения об электронной закладной, в том числе о депозитарии, в который такая закладная направлена на хранение, подписывает электронную закладную УКЭП и передает электронную закладную на хранение в указанный в электронной закладной депозитарий.

Депозитарий осуществляет хранение электронной закладной, учет и переход прав на нее. Электронная закладная считается выданной первоначальному владельцу электронной закладной с момента внесения депозитарием, осуществляющим учет и переход прав на электронную закладную, записи по счету депо первоначального владельца электронной закладной или иного лица, осуществляющего права по электронной закладной, открытому в депозитарии и указанному в электронной закладной.

Электронная закладная может быть выдана взамен документарной закладной, которая должна быть представлена в орган регистрации прав до подачи заявления о выдаче электронной закладной. Выдача документарной закладной взамен электронной не допускается.

Заместитель

начальника Северского отдела Д.В. Авдеев

Контакты для СМИ

Пресс-служба Управления Росреестра по Томской области

Телефон +7(3822) 65-19-39 (доб.2121)

E-mail: [email protected]

www.rosreestr.ru

Адрес: г. Томск, ул. Пушкина, 34/1

Письмо Росреестра от 02.09.2022 N 06-01148/22@

См. Документы Федеральной службы государственной регистрации, кадастра и картографии

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ,

КАДАСТРА И КАРТОГРАФИИ

ПИСЬМО

от 2 сентября 2022 г. N 06-01148/22@

Федеральная служба государственной регистрации, кадастра и картографии по вопросу реализации предусмотренного статьей 13. 3 Федерального закона от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее — Закон N 102-ФЗ) порядка выдачи электронной закладной взамен документарной закладной сообщает.

3 Федерального закона от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее — Закон N 102-ФЗ) порядка выдачи электронной закладной взамен документарной закладной сообщает.

В соответствии с пунктом 8 статьи 13.3 Закона N 102-ФЗ по совместному заявлению владельца закладной или иного лица, осуществляющего права по электронной закладной, залогодателя, а в случае, если залогодателем является третье лицо, также и должника по обеспеченному ипотекой обязательству электронная закладная может быть выдана в порядке, предусмотренном названной статьей, взамен документарной закладной, которая должна быть представлена в орган регистрации прав до подачи заявления о выдаче электронной закладной. Такое совместное заявление представляется в орган регистрации прав по правилам, предусмотренным пунктом 1 статьи 13.3 Закона N 102-ФЗ. При внесении в соответствии с пунктом 5 статьи 13.3 Закона N 102-ФЗ сведений о депозитарии, в который электронная закладная передана на хранение, ранее выданная документарная закладная аннулируется.

В целях реализации и во исполнение пункта 8 статьи 13.3 Закона N 102-ФЗ обновлен функционал промышленного контура АРМ для работы с электронными закладными, который позволяет осуществить в системах замену документарной закладной на электронную, для этого в электронной закладной добавлены дополнительные поля, содержащие сведения о дате выдачи документарной закладной и дате аннулирования документарной закладной, в остальном процесс не изменяется.

Форма заявления об аннулировании документарной закладной в связи с выдачей взамен ее электронной закладной в настоящий момент не утверждена.

В этой связи документарная закладная представляется в орган регистрации прав с заявлением о внесении изменений в записи реестра прав, ограничений прав и обременений недвижимого имущества Единого государственного реестра недвижимости (далее — ЕГРН) с указанием причин аннулирования, а именно, в связи с выдачей взамен ее электронной закладной.

Заявление об аннулировании документарной закладной надлежит принимать прежде заявления о выдаче электронной закладной. Вместе с тем, заявителю необходимо будет рекомендовать при подаче заявления о выдаче электронной закладной указывать номер ранее поданного заявления об аннулировании документарной закладной.

При этом в случае, если документарная закладная ранее не была получена залогодержателем и с момента государственной регистрации ипотеки хранится в архиве органа регистрации прав, возможно представление заявления о внесении изменений в записи реестра прав, ограничений прав и обременений недвижимого имущества ЕГРН без приложения документарной закладной, но с указанием в заявлении на то, что документарная закладная хранится в органе регистрации прав.

Государственная пошлина за внесение изменений в запись об ограничении прав в связи с аннулированием документарной закладной и выдачей взамен ее электронной закладной не уплачивается.

Дополнительно информируем, что заполнение раздела 10 электронной закладной (сведения о дате выдачи документарной закладной и дате ее аннулирования) производится исключительно в случае выдачи электронной закладной взамен документарной.

Управление стратегического развития и цифровой трансформации Росреестра просит территориальные органы Росреестра в оперативном порядке проработать с многофункциональными центрами предоставления государственных и муниципальных услуг субъектов Российской Федерации вопрос приема заявления и документов в порядке исполнения пункта 8 статьи 13.3 Закона N 102-ФЗ.

Начальник Управления

стратегического развития

и цифровой трансформации

10. ИНФОРМАЦИЯ О ВЫДАЧЕ ЭЛЕКТРОННОЙ ЗАКЛАДНОЙ ВЗАМЕН ДОКУМЕНТАРНОЙ ЗАКЛАДНОЙ | |

10.1. Дата выдачи документарной закладной первоначальному владельцу | |

10.2. Дата аннулирования документарной закладной | |

11. Электронные подписи | |

Задайте вопрос юристу:

+7 (499) 703-46-71 — для жителей Москвы и Московской области

+7 (812) 309-95-68 — для жителей Санкт-Петербурга и Ленинградской области

Компоненты платежа по ипотеке

Вынос ключей

Ваш ежемесячный платеж по ипотеке обычно состоит из четырех частей: основной суммы кредита, процентов по кредиту, налогов и страховки. Внесение одного платежа для покрытия всех четырех частей означает, что вам нужно помнить только одну дату платежа. Что еще более важно, вы добиваетесь прогресса в погашении кредита, защите своего дома с помощью страховки и в курсе налогов, и все это одновременно.

Внесение одного платежа для покрытия всех четырех частей означает, что вам нужно помнить только одну дату платежа. Что еще более важно, вы добиваетесь прогресса в погашении кредита, защите своего дома с помощью страховки и в курсе налогов, и все это одновременно.

- Дополнительные темы в разделе Оценка ипотечных кредитов

- Обзор учебного центра

Ваш ежемесячный платеж по ипотеке обычно состоит из четырех частей: основной суммы кредита, процентов по кредиту, налогов и страховки. Если у вас никогда раньше не было дома, вы можете быть удивлены тем, что платеж по ипотеке состоит из такого количества компонентов. Включив эти расходы в один ежемесячный платеж, ваш кредитор поможет вам упростить жизнь. Вместо отдельных счетов и сроков оплаты, которые вы должны отслеживать, у вас есть система, которая поможет вам убедиться, что эти расходы оплачиваются вовремя и в полном объеме.

Два из этих компонентов, налоги на недвижимость и страхование, могут быть частью так называемого условного депонирования. Если у вас есть счет условного депонирования как часть вашей ипотеки, часть вашего ежемесячного платежа финансирует этот счет, а затем ваш кредитор оплачивает налоги на недвижимость и страхование домовладельцев от вашего имени, когда эти счета подлежат оплате. Преимущество этой настройки для вас заключается в том, что она может помочь вам спланировать эти платежи и убедиться, что у вас есть деньги, отложенные для них, поэтому вам не нужно об этом думать. Узнать больше об эскроу-счетах

Если у вас есть счет условного депонирования как часть вашей ипотеки, часть вашего ежемесячного платежа финансирует этот счет, а затем ваш кредитор оплачивает налоги на недвижимость и страхование домовладельцев от вашего имени, когда эти счета подлежат оплате. Преимущество этой настройки для вас заключается в том, что она может помочь вам спланировать эти платежи и убедиться, что у вас есть деньги, отложенные для них, поэтому вам не нужно об этом думать. Узнать больше об эскроу-счетах

Если ваш ипотечный кредит не включает счет условного депонирования, вы будете нести ответственность за полную оплату налогов на имущество и страхование домовладельцев, когда эти счета должны быть оплачены.

Компоненты платежа по ипотеке

В этом коротком видеоролике рассказывается обо всех элементах, из которых может состоять ваш ежемесячный платеж по ипотеке, и о том, как с течением времени ваш платеж помогает вам защитить свое жилье и стать его владельцем.

Для воспроизведения этого видео требуется JavaScript. Включите JavaScript или загрузите видео в формате MP4.

Включите JavaScript или загрузите видео в формате MP4.

Когда вы берете в банке кредит на жилищную ипотеку, вы должны погасить его через определенное время регулярными ежемесячными платежами. Но в каком-то смысле выплата по ипотеке похожа на выплату самой себе, потому что со временем вы создаете капитал и, в конечном итоге, получаете полную собственность.

Давайте посмотрим, как это работает. Ипотечный платеж состоит из четырех компонентов. Основная сумма, проценты, налоги и страхование. Основной является сумма кредита. Вы платите основной долг в течение срока кредита. Проценты – это стоимость займа денег.

Сумма процентов, которые вы платите, определяется процентной ставкой, остатком кредита и сроком кредита. Налоги — это оценки имущества, собираемые вашим местным правительством. Страхование домовладельцев является необходимой финансовой защитой, которую вы должны поддерживать на случай, если ваше имущество будет повреждено пожаром, ветром, кражей или другими опасностями.

Страхование ипотечного кредита может потребоваться, если вам необходимо внести меньший первоначальный взнос. Это означает, что вы можете занять больший процент от стоимости вашего дома, а страховка защитит кредитора, если вы не сможете произвести платеж по ипотеке.

Всегда лучше поговорить с вашим консультантом по жилищной ипотеке, чтобы точно знать, что вам нужно. На ранних этапах срока действия ипотечного кредита лишь небольшая часть вашего ежемесячного платежа пойдет на погашение первоначального основного долга. По мере того, как вы продолжаете производить платежи в течение многих лет, большая часть пойдет на уменьшение основной суммы долга и уменьшение процентов, в то время как налоги и страховка по-прежнему потребуются.

Понимание компонентов вашей ипотеки и того, как они меняются с течением времени, поможет вам лучше управлять ими на протяжении всего срока кредита. Ваш консультант Wells Fargo Home Mortgage может поговорить с вами о том, как понять ваш счет, как быстрее погасить кредит и как накопление капитала может помочь вам в будущем. Они здесь для вас независимо от ваших потребностей или вопросов. Так что наслаждайтесь владением домом, пока вы платите по ипотеке и себе каждый месяц.

Они здесь для вас независимо от ваших потребностей или вопросов. Так что наслаждайтесь владением домом, пока вы платите по ипотеке и себе каждый месяц.

Wells Fargo Home Mortgage-это подразделение Wells Fargo Bank, N.A.

© 2014-2022 Wells Fargo Bank, N.A. NMLSR ID 399801.

Связанные статьи

Способности к мощной оплате. Эта стратегия может помочь уменьшить сумму процентов, которые вы платите с течением времени. Но важно учитывать полную финансовую картину.

Посмотреть статью

Страхование и ваш дом: что вам понадобится

Страхование домовладельцев, титульное страхование и страхование частной ипотеки могут помочь защитить вас и вашего кредитора в финансовом отношении.

Посмотреть статью

Остались вопросы?

- Завершение сохраненной заявки

- Проверка статуса заявки

- Войдите в систему, чтобы управлять своей учетной записью

- Часто задаваемые вопросы по жилищной ипотеке

- Помощь клиентам и способы оплаты

- Сообщите о проблеме

Новые кредиты

42 1-877-510-2079

Пн-Пт: 7:00-20:00

Сб: 8:00-18:00

Центральное время

Действующие кредиты

1-800-357-6675

Пн-Пт: 6:00-22:00

Сб: 8:00 – 14:00

Центральное время

Equal Housing Lender

Wells Fargo Home Mortgage является подразделением Wells Fargo Bank, N. A.

A.

LRC-1222

Поговорите с ипотечным консультантом

Получить обратный звонок

Или позвоните нам на 1-877-510-2079

Подать заявку сейчас

Найти местного консультанта

Что такое условное депонирование ипотеки? | Банковский курс

Когда вы используете ипотечный кредит для покупки дома, есть большая вероятность, что ваш кредитор потребует нечто, называемое счетом условного депонирования. Вот что означает условное депонирование и что вам нужно знать об этой важной части ипотечного процесса.

Что такое условное депонирование ипотеки? «Условное депонирование» относится к финансовому инструменту, как правило, счету, принадлежащему нейтральной третьей стороне от имени двух сторон, участвующих в сделке. На счете условного депонирования средства хранятся или управляются третьей стороной до тех пор, пока транзакция не будет завершена или контракт не будет выполнен.

Хотя счета условного депонирования обычно используются в сфере недвижимости, их также можно использовать для любых других операций, требующих соглашения между покупателем и продавцом или требующих времени для проверки того, что покупается, до оплаты.

Когда вам нужен счет условного депонирования?

Депозитные ипотечные счета, также называемые конфискационными счетами в некоторых частях страны, часто требуются кредиторами. Как правило, вам понадобится счет условного депонирования, если ваш первоначальный взнос составляет менее 20 процентов или если вы финансируете покупку дома с помощью кредита FHA или кредита USDA, но не кредита VA.

Типы счетов условного депонирования

В сфере недвижимости существует два основных применения счетов условного депонирования:

- Для хранения задатка при покупке дома

- Для оплаты страховки домовладельцев, ипотечного страхования и налогов на недвижимость

Депозитный счет Homebuyers

Ваша первая встреча с депозитным счетом, скорее всего, произойдет после того, как продавец примет ваше предложение о доме. В рамках подписания договора купли-продажи вы вносите задаток, чтобы показать продавцу, что вы серьезно относитесь к покупке недвижимости.

В рамках подписания договора купли-продажи вы вносите задаток, чтобы показать продавцу, что вы серьезно относитесь к покупке недвижимости.

Вносимая сумма может варьироваться, но обычно она составляет от 1 до 2 процентов от покупной цены. (На конкурентных рынках некоторые покупатели вкладывают гораздо больше за этот добросовестный депозит, чтобы сделать свои предложения более привлекательными.)

Вы получите свой залог обратно, если в ходе проверки будут выявлены серьезные проблемы с домом или оценка не соответствует согласованной цене продажи и сделка не состоится. Вы можете не получить свои задатки обратно, если просто передумаете покупать недвижимость.

Депозитный счет домовладельца

Когда дом станет вашим, вы можете столкнуться с другим типом депозитного счета. Для домовладельцев ипотечный счет условного депонирования представляет собой специальный счет для хранения страховых взносов домовладельцев, платежей по ипотечному страхованию и платежей по налогу на имущество.

Как правило, вы не оплачиваете эти счета напрямую с этого счета и даже не вносите на него деньги для этих счетов. Вместо этого ваш ипотечный кредитор будет собирать эти платежи ежемесячно как часть вашего ипотечного платежа, держать их на счете, а затем автоматически оплачивать счета от вашего имени. Удерживая ваши страховые и налоговые платежи на условном депонировании, ваш кредитор гарантирует, что эти счета будут оплачены вовремя, избегая штрафов, таких как штрафы за просрочку платежа или потенциальные залоговые права на вашу собственность.

Сумма денег на счете может меняться со временем, поскольку страховые взносы и начисления налога на имущество колеблются. Если когда-либо возникнет дефицит, ваш кредитор все равно покроет платеж (а затем, в конечном итоге, увеличит ваш ежемесячный платеж по ипотеке, чтобы компенсировать эту разницу). Кредитор будет ежегодно отправлять вам анализ условного депонирования, который определяет, есть ли на вашем счете дефицит или избыточное финансирование, и как в результате будет скорректирован ваш ежемесячный платеж.

Открытие такого рода счета условного депонирования часто требует уплаты страховых взносов и налога на имущество на сумму от двух до трех месяцев вперед во время закрытия.

Кто управляет счетом условного депонирования?

В процессе покупки жилья покупатели и продавцы обычно используют титульную компанию или банк в качестве агента условного депонирования, который управляет депозитом задатка.

Как только вы станете домовладельцем, ваш ипотечный кредитор, как правило, будет нести ответственность за управление счетом условного депонирования. Ваш кредитор примет ваши ипотечные платежи и отправит часть на счет условного депонирования для покрытия страховки и налогов.

Однако не существует правила, согласно которому кредитор должен управлять счетом условного депонирования. Учетной записью может управлять любая заслуживающая доверия третья сторона, которая готова взять на себя управление средствами. В большинстве ипотечных сервисных компаний физические лица не могут контролировать свой собственный счет условного депонирования или напрямую снимать средства со счета.

Что такое плата за условное депонирование?

Агент условного депонирования, участвующий в продаже дома, обычно берет комиссию в размере 1 процента от покупной цены, хотя этот процент может сильно различаться в зависимости от местоположения.

Кроме того, некоторые ипотечные кредиторы могут позволить вам отказаться от требования условного депонирования и оплатить страховые и налоговые счета напрямую — за определенную плату.

Как работают счета условного депонирования

Что такое анализ условного депонирования?

Поскольку страховые взносы и налоги на имущество могут меняться со временем, ваш ипотечный кредитор будет проводить ежегодную проверку, называемую анализом условного депонирования, чтобы убедиться, что на вашем условном счете достаточно средств. Ваш кредитор проанализирует сумму, которую вам нужно будет иметь на своем счету в течение следующего года, разбив ее по месяцам. Оттуда ваш кредитор будет прогнозировать, будет ли у вас дефицит или излишек. (На самом деле рост налогов на имущество и страховки означает, что счета условного депонирования редко имеют излишек.) Вы будете проинформированы о любых изменениях в вашем счете в отчете после анализа.

(На самом деле рост налогов на имущество и страховки означает, что счета условного депонирования редко имеют излишек.) Вы будете проинформированы о любых изменениях в вашем счете в отчете после анализа.

Что такое подушка условного депонирования?

Подушка условного депонирования — это дополнительная сумма сверх ваших платежей по ипотеке, которую ваш кредитор или обслуживающий персонал может собирать и удерживать. Сумма резерва не может превышать двух ежемесячных эскроу-платежей. В некоторых штатах подушка может быть ограничена меньшим количеством.

Если ваша резервная сумма слишком велика во время ежегодного анализа условного депонирования, кредитор или поставщик услуг должен вернуть эти деньги, или вы можете использовать их для погашения основной суммы кредита по ипотечному кредиту.

Плюсы и минусы счетов условного депонирования

Самым большим преимуществом счета условного депонирования является то, что он снимает с вас ответственность. Вы не можете забыть откладывать деньги, чтобы заплатить налоги на недвижимость, потому что вы были обязаны откладывать деньги каждый месяц и отправлять их своему ипотечному специалисту.

Самый большой недостаток эскроу-счета: потеря контроля над средствами. Хотя откладывать деньги — это здорово, факт в том, что вы оплачиваете счета до того, как вам это нужно. Возможно, у вас есть другое хорошее применение этим средствам — например, положить их на сберегательный счет или инвестировать. Таким образом, вы теряете потенциальную выгоду или проценты, шанс заставить ваши деньги работать на вас или даже просто иметь под рукой, если возникнет чрезвычайная ситуация.

Еще одним недостатком счетов условного депонирования является то, что, поскольку вы не обрабатываете счета напрямую, вы можете не знать об отдельных расходах. Вы можете не заметить, сколько вы платите за страхование домовладельцев, поэтому у вас меньше шансов выбрать лучшее предложение. Вы можете не обращать особого внимания на то, сколько вы платите в виде налогов на недвижимость, поэтому вы можете не помнить о голосовании против повышения налога на недвижимость.