Депозитарная компания РЕГИОН

- Депозитарная компания РЕГИОН

- >

- Вопросы об обездвижении закладных

— что такое документарная закладная?

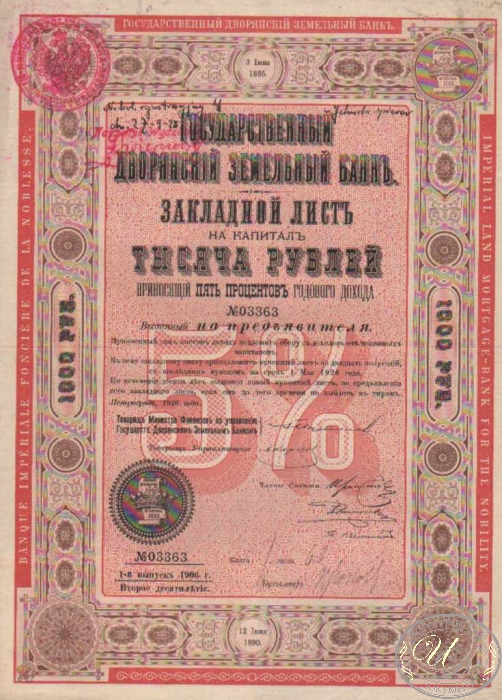

Закладная – это документ, которым подтверждается право его владельца требовать от заемщика возврата долга, а также право залога недвижимого имущества (ипотеки), которым это право обеспечено.

Закладные бывают двух видов: документарные (т.е. составленные на бумаге) и электронные (такие закладные заполняются на сайте Росреестра).

Депозитарий направляет уведомления об обездвижении только в отношении документарных закладных.

Определение закладной содержится в ст. 13 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)».

— я не понимаю, почему получил уведомление

Если Вы получили от депозитария уведомление об обездвижении закладной – это не повод беспокоиться. Это означает, что отныне на той бумажной закладной, которую Вы оформили в банке, больше не будет совершаться надписей о текущем владельце. С момента такого обездвижения чтобы продать закладную ее владелец должен будет обратиться в депозитарий с поручением на перевод прав к новому владельцу.

С момента такого обездвижения чтобы продать закладную ее владелец должен будет обратиться в депозитарий с поручением на перевод прав к новому владельцу.

Для справки:

Депозитарий – это юридическое лицо, имеющее лицензию и подконтрольное Центральному банку Российской Федерации, которое хранит и ведет учет прав на ценные бумаги, гарантирует надежность и достоверность таких сведений.

Сведения о депозитарии, который обездвижил закладную, направляются всем лицам, указанным в закладной (заемщикам и залогодателям), а также представляются в Росреестр.

Если документарная закладная была обездвижена, права ее текущего владельца будут подтверждаться выпиской по счету депо, Такая выписка выдается депозитарием владельцу счета депо, а также ряду государственных органов в случаях, предусмотренных законом.

Порядок обездвижения документарной закладной и уведомления об этом закреплен в п. 2 ст. 13.1 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)».

Текущий владелец – это организация, которой принадлежат права по закладной.

— моя закладная продана ДК РЕГИОН?

Нет. Депозитарий не получает никаких прав ни в отношении закладной, ни в отношении Вашей задолженности перед кредитором. Право на закладную остается у лица, которое выдало кредит, либо у того лица, которому закладная была продана. Депозитарий только хранит и может подтвердить право собственности данного лица на эту закладную.

П. 3 ст. 13.1 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» предусматривает подтверждение депозитарием прав по обездвиженной документарной закладной.

— для меня как заемщика что-нибудь поменяется после получения уведомления?

Нет, для заемщика ничего не меняется. Вы продолжаете взаимодействовать с банком, в котором оформляли закладную.

— я погасил кредит. как мне забрать закладную?

Если Вы полностью погасили кредит/заем, который оформлен выдачей закладной – Вам следует обратиться к тому кредитору, которому был произведен последний платеж по кредиту/займу.

Депозитарий не может выдать Вам закладную, даже если Вы полностью рассчитались с кредитором – изъять ее из депозитария может только ее владелец, т.е. сам кредитор.

— я не оформлял (а) закладную/ипотеку

Если Вы не брали кредит/заем сами и никому не предоставляли в залог принадлежащее Вам недвижимое имущество Вы можете обратиться в бюро кредитных историй (например, НБКИ, ОКБ или Эквифакс), чтобы проверить Ваши обязательства перед кредитными организациями или проверить наличие обременений Вашей недвижимости на сайте Росреестра в разделе «Справочная информация».

Электронные закладные.

Процесс ипотечного кредитования становится полностью электронным

Понятие электронной закладной впервые введено Федеральным законом «О внесении изменений в Федеральный закон «Об ипотеке (залоге недвижимости)» и отдельные законодательные акты Российской Федерации» от 25.11.2017 № 328-ФЗ, который вступил в силу с 1 июля 2018 года.

Электронная закладная – это бездокументарная ценная бумага, права по которой закрепляются в форме электронного документа, подписанного усиленной квалифицированной электронной подписью (УКЭП), которая хранится в депозитарии, что полностью исключает риск утраты ценной бумаги и мошеннических действий с ней.

Электронная закладная, как и документарная (бумажная) закладная, содержит сведения о залогодателе и о заемщике по ипотечному кредиту, название кредитного договора с указанием даты и места его заключения, сумму ипотечного кредита и срок ее уплаты, название и описание приобретенного в ипотеку имущества.Вместе с тем помимо указанных и иных обязательных для закладной сведений, электронная закладная должна содержать номер счета депо первоначального владельца электронной закладной или иного лица, осуществляющего права по электронной закладной, номер счета депо номинального держателя (при наличии),наименование депозитария, адрес его электронной почты, посредством которого орган регистрации прав будет осуществлять связь с указанным депозитарием, а также иную информацию, необходимую для зачисления электронной закладной на счета депо.

После внесения органом регистрации прав сведений об электронной закладной в регистрационную запись об ипотеке, электронная закладная подписывается УКЭП государственного регистратора и передается на хранение в указанный в электронной закладной депозитарий.Депозитарий –

это профессиональный участник рынкаценных бумаг, осуществляющий услуги по хранению сертификатов ценных бумаг и/или осуществляющий услуги по учету перехода прав собственности на ценные бумаги.Информационное взаимодействие органа регистрации прав и депозитария осуществляется с использованием единой системы межведомственного электронного взаимодействия.

До введения в гражданский оборот электронных закладных право залогодержателя по обеспеченному ипотекой обязательству и по договору об ипотеке удостоверялось документарной закладной, которая оформлялась в форме документа на бумажном носителе. Наличие документарной (бумажной) закладной являлось, пожалуй, основным препятствием для перехода всех ипотечных сделок в электронный формат, поскольку наличие документарной ценной бумаги, перевод в электронную форму которой законом предусмотрен не был, требовало от заявителя необходимости личного обращения в МФЦ, даже если заявления на регистрацию прав и все документы были представлены в Росреестр в электронной форме.

Первые ипотечные сделки с электронными закладными были зарегистрированы Росреестромв 2019 году.

Необходимо отметить, что перевод рынка ипотечного кредитования в электронный формат и переход на обслуживание заемщика в режиме онлайн предусмотрено федеральным проектом «Ипотека», входящим в состав национального проекта «Жилье и городская среда».

В чем же преимущество электронной закладной?

Возможность оформления электронной закладной позволяет ускорить регистрацию залога без дополнительных действий со стороны клиента. Банк сам в электронной форме направляет документы в Росреестр. Таким образом, сторонам ипотечной сделки больше не нужно обращаться в МФЦ личнодля того, чтобы сначала сдать документы на государственную регистрацию прав, а затем получить их.

Кроме того, при наличии электронной закладной ускоряется и упрощается и процесс погашения в Росреестререгистрационной записи об ипотеке при погашении ипотечного кредита. Для погашения в Едином государственном реестре недвижимости(ЕГРН) регистрационной записи об ипотеке,при условии выдачи электронной закладной, запрашивать бумажную закладную в банке и ожидать ее получения лицам, погасившим ипотечный кредит,теперь не нужно. Поскольку электронная закладная хранится в электронном депозитарии, банк, как законный владелец закладной,самостоятельно обращается в Росреестр с заявлением о погашении регистрационной записи об ипотеке, а государственный регистратор самостоятельно направляет в депозитарий, осуществляющий хранение электронной закладной, уведомление о погашении регистрационной записи об ипотеке.

Поскольку электронная закладная хранится в электронном депозитарии, банк, как законный владелец закладной,самостоятельно обращается в Росреестр с заявлением о погашении регистрационной записи об ипотеке, а государственный регистратор самостоятельно направляет в депозитарий, осуществляющий хранение электронной закладной, уведомление о погашении регистрационной записи об ипотеке.

Помимо этого, очевидным преимуществом электронной закладной является тот факт, чтов отличие от документарнойэлектронную закладную невозможно потерять, поскольку она хранится в электронной форме в депозитарии. Вероятность ошибки при заполнении электронной закладной также сведена к минимуму, поскольку при заполнении её стандартной формы система просто не пропустит неверные данные.

Омским Росреестромсведения о первых электронных закладных внесены в ЕГРН в октябре 2019 года. Первые ипотечные сделки с применением электронных закладных в нашем регионе оформлены Сбербанком России. На сегодняшний день Управлением Росреестра по Омской области передаются на хранение в депозитарии и вносятся сведения в регистрационную запись об ипотеке в отношенииэлектронных закладных, оформленных уже несколькими банками.

Отметим, что электронный способ передачи документов на государственную регистрацию прав особо актуален сейчас, в период пандемии коронавируса. Помимо сокращенных сроков государственной регистрации, в том числе ипотечных сделок, преимуществом электронного способа передачи ипотечных сделок на государственную регистрацию прав является отсутствие необходимости личного посещения заявителями офисов МФЦ. Таким образом, введение в оборот электронных закладных стало большим прорывом в развитии электронной ипотеки испособствовало переходу ипотечных сделок в онлайн-режим.

Как ранее на встрече с ПрезидентомРФ Владимиром Путиным отметил руководитель Росреестра Олег Скуфинский, пандемия коронавируса оказала существенное влияние на рост оказываемых ведомством электронных услуг. Если в начале 2020 года доля таких услуг составляла приблизительно 20 процентов, то к настоящему моменту она выросла в полтора раза. Сервисы Росреестра отработали стабильно и обеспечили гарантии прав граждан.

Юлия Швецова,

заместитель начальника отдела

государственной регистрации недвижимости

Управления Росреестра по

Омской области,

государственный регистратор.

Что такое ипотека? – Forbes Advisor

Обновлено: 18 августа 2022 г., 5:18

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Ипотека – это вид кредита, который обеспечен недвижимостью. Когда вы получаете ипотечный кредит, ваш кредитор берет залог против вашей собственности, а это означает, что они могут забрать собственность, если вы не выполните свои обязательства по кредиту. Ипотека является наиболее распространенным видом кредита, используемого для покупки недвижимости, особенно жилой недвижимости.

Ипотека считается относительно безопасным кредитом для кредиторов, потому что кредитор может забрать имущество, если вы не заплатите. Пока сумма кредита меньше стоимости вашего имущества, риск вашего кредитора низок. Даже если вы по умолчанию, они могут лишить права выкупа и вернуть свои деньги.

Как работает ипотечный кредит

Ипотечный кредит во многом похож на другие кредиты: кредитор дает заемщику определенную сумму денег на определенный период времени, и он возвращается с процентами.

Однако ипотечные кредиты также немного отличаются от других видов кредитов, потому что ипотечные кредиты выдаются под залог недвижимости. Это означает, что ссуда обеспечена имуществом, поэтому кредитор получает залог против него и может лишить права выкупа, если вы не сможете произвести платежи.

Каждый ипотечный кредит имеет определенные условия, которые вы должны знать:

- Сумма кредита. Это сумма денег, которую вы занимаете у вашего кредитора. Как правило, сумма кредита составляет около 75% до 95% от покупной цены вашей недвижимости, в зависимости от типа кредита, который вы используете.

- Срок кредита. Срок представляет собой количество времени, в течение которого вы должны погасить кредит. Наиболее распространенные сроки ипотечного кредита 15 или 30 лет.

- Амортизация. Это процесс постепенного погашения ипотечного кредита, который включает в себя выплату как основного долга, так и процентов. В большинстве случаев кредиты полностью амортизируются, то есть кредит будет полностью погашен к концу срока. Однако, если ваша ипотека не полностью амортизирована (например, если в конце предусмотрена выплата в виде шара), амортизация может быть больше, чем срок.

- Процентная ставка. Процентная ставка — это стоимость, которую вы платите, чтобы занять деньги. Для ипотечных кредитов ставки обычно составляют от 3% до 8%, при этом лучшие ставки доступны для ипотечных кредитов для заемщиков с кредитным рейтингом не менее 740.

- Очки. Ипотечные баллы — это комиссия, которую вы платите авансом в обмен на снижение процентной ставки по вашему кредиту. Эти сборы позволяют сэкономить деньги на процентах в течение всего срока кредита. Не все ипотечные кредиты начисляют баллы, поэтому важно проверять условия кредита.

- Частота платежей. Количество платежей, которые вы делаете в год (обычно 12), влияет на размер вашего ежемесячного платежа по ипотеке.

Когда кредитор одобряет получение жилищного кредита, ипотечный кредит должен быть погашен в течение установленного периода времени. Однако кредит всегда можно вернуть досрочно. В некоторых случаях кредиторы могут взимать штрафы за досрочное погашение кредита, но такие сборы не характерны для большинства ипотечных кредитов.

Расторжение ипотечного платежа

Когда вы делаете ежемесячный платеж по ипотеке, каждый из них выглядит как один платеж, сделанный одному получателю. Но ипотечные платежи на самом деле разбиты на несколько разных частей.

Каждая выплата по ипотечному кредиту состоит из двух основных частей: основного долга и процентов. Какая часть каждого платежа приходится на основную сумму или проценты, зависит от амортизации кредита. Это расчет, основанный на сумме, которую вы берете в долг, сроке вашего кредита, балансе в конце кредита и вашей процентной ставки.

Что означает основная сумма ипотечного кредита?

Основная сумма ипотечного кредита — это еще один термин, обозначающий сумму денег, которую вы взяли взаймы. В дополнение к сумме, которую вы взяли взаймы, ваша основная сумма ипотечного кредита может также включать комиссию, взимаемую с вас за обеспечение вашего кредита. Во многих случаях эти сборы добавляются к сумме кредита и выплачиваются с течением времени.

Что касается платежа по ипотеке, то основной суммой платежа по ипотеке является та часть, которая идет в счет непогашенного остатка.

Если вы одолжите 200 000 долларов на 30 лет на покупку дома, ваши ежемесячные платежи по основному долгу и процентам могут составить около 950 долларов. Часть этих 950 долларов пойдет на выплату 200 000 долларов, которые вы должны своему кредитору, а остальные пойдут на проценты. Ваш общий ежемесячный платеж, вероятно, будет выше, так как вам также придется платить налоги и страховку.

Что означает процент по ипотечному кредиту?

Процентная ставка по ипотеке — это сумма, которую вы платите за деньги, которые вы взяли взаймы. Часть каждого платежа, который вы делаете, идет на проценты, которые начисляются между платежами.

Часть каждого платежа, который вы делаете, идет на проценты, которые начисляются между платежами.

Хотя расходы на проценты являются частью стоимости ипотечного кредита, эта часть вашего платежа обычно не облагается налогом, в отличие от основной части.

Остальная часть вашего ежемесячного платежа по ипотеке

Помимо основной суммы и процентов, в ваши ежемесячные платежи по ипотеке часто включаются другие статьи. Они могут включать:

- Дополнительные платежи. Если вы решите ежемесячно вносить больше запланированного платежа, эта сумма будет взиматься одновременно с вашим обычным платежом и пойдет непосредственно на баланс вашего кредита.

- Налоги на недвижимость. В зависимости от вашего кредитора и типа кредита, который вы используете, ваш кредитор может потребовать от вас ежемесячно платить часть налога на недвижимость. Эти платежи будут помещены на счет условного депонирования и переданы местным сборщикам налогов после уплаты налогов на недвижимость.

- Страхование домовладельцев. Как и в случае с налогами на недвижимость, это зависит от кредитора, которого вы используете. Любая сумма, собранная для покрытия страховки домовладельцев, будет депонирована до наступления срока уплаты страховых взносов.

- Ипотечное страхование. Если сумма вашего кредита превышает 80% стоимости вашей собственности по большинству обычных кредитов, вам, возможно, придется ежемесячно платить PMI или частную ипотечную страховку. Однако это обычно прекращается, когда у вас есть не менее 20% акций в вашей собственности.

Несмотря на то, что ваш платеж может включать в себя некоторые или все эти вещи, ваш платеж будет

Как определить размер ипотечного кредита, который я могу себе позволить?

Размер ипотечного кредита, который вы можете себе позволить, обычно зависит от отношения вашего долга к доходу (DTI). Для большинства кредиторов максимальный DTI для получения обычной ипотеки не должен превышать 43%.

Чтобы рассчитать максимальный платеж по ипотечному кредиту, считайте свой чистый доход каждый месяц (не вычитайте расходы на такие вещи, как продукты). Затем вычтите ежемесячные платежи по долгам, включая платежи по автокредитам и студенческим кредитам. Затем разделите результат на 3. Эта сумма примерно равна сумме, которую вы можете себе позволить в виде ежемесячных платежей по ипотеке.

Типы ипотечных кредитов

Существует несколько различных типов ипотечных кредитов, которые вы можете использовать в зависимости от типа покупаемой недвижимости, суммы займа, вашего кредитного рейтинга и размера первоначального взноса. Ваши обстоятельства и цели для вашего кредита будут диктовать, какой вариант лучше для вас.

Некоторые из наиболее распространенных типов ипотечных кредитов включают:

Ипотечный кредит с фиксированной процентной ставкой

При ипотечном кредите с фиксированной процентной ставкой процентная ставка одинакова на весь срок ипотечного кредита. Ставка по ипотеке, на которую вы можете претендовать, будет зависеть от вашего кредита, вашего первоначального взноса, срока кредита и вашего кредитора.

Ипотека с регулируемой процентной ставкой

Ипотечная ссуда с регулируемой процентной ставкой (ARM) — это ссуда, процентная ставка которой меняется после первых нескольких лет кредита — обычно пяти, семи или 10 лет. После первой корректировки ставка обычно будет меняться примерно каждый год. Ставки могут как увеличиваться, так и уменьшаться в зависимости от множества факторов.

При использовании ARM ставки основаны на базовой переменной, такой как основная ставка. Хотя заемщики теоретически могут видеть, что их платежи снижаются, когда ставки корректируются, это очень необычно. Чаще всего ARM используются людьми, которые не планируют владеть недвижимостью в долгосрочной перспективе или планируют рефинансирование по фиксированной ставке до того, как их ставки скорректируются.

Чаще всего ARM используются людьми, которые не планируют владеть недвижимостью в долгосрочной перспективе или планируют рефинансирование по фиксированной ставке до того, как их ставки скорректируются.

Займы, обеспеченные государством

Существует два типа ипотечных кредитов, обеспеченных государством: прямая выдача и застрахованные. Правительство предлагает ссуды прямой выдачи через государственные учреждения, такие как Федеральное жилищное управление, Министерство сельского хозяйства США или Министерство по делам ветеранов. Эти кредиты обычно предназначены для домохозяйств с низким доходом или тех, кто не может позволить себе большие первоначальные взносы.

Застрахованные кредиты представляют собой еще один вид ипотечных кредитов, обеспеченных государством. К ним относятся не только программы, управляемые такими агентствами, как FHA и USDA, но и те, которые выпускаются банками и другими кредиторами, а затем продаются Fannie Mae или Freddie Mac. Тем не менее, все эти кредиты должны соответствовать определенным стандартам кредитования, установленным FHA, чтобы соответствовать требованиям.

Крупные ссуды

Крупные ссуды аналогичны соответствующим ссудам, которые продаются Fannie и Freddie, но с одним ключевым отличием: они превышают максимальную сумму ссуды для соответствующих ссуд. В большинстве районов США любой ипотечный кредит, превышающий 510 400 долларов США, является крупным кредитом и может предоставляться с определенными ограничениями или более высокими процентными ставками (765 600 долларов США — это порог в районах с высокой стоимостью).

Воздушные ссуды

Воздушные ссуды — это ипотечные кредиты, которые не будут полностью погашены по истечении срока, если заемщик просто вносит свои обычные платежи по графику. Говорят, что эти кредиты не полностью амортизируются — платежи по кредиту структурированы по графику, который длится дольше, чем срок кредита.

Когда срок кредита по этому типу ипотечного кредита истечет, вам необходимо будет произвести единоразовый платеж. Эти разовые платежи часто рефинансируются, поэтому вам не нужно выплачивать их сразу, но это не всегда возможно, например, если ваш кредитный рейтинг снижается.

Как найти лучшие ипотечные кредиты

Имея так много доступных кредитов, вам может быть трудно найти лучший ипотечный кредит. Часто первым шагом является определение правильного кредитора. Различные типы кредиторов лучше для определенных видов кредитов. Каждый может помочь вам найти правильный кредит в зависимости от ваших целей и обстоятельств.

Типы ипотечных кредиторов

Банки | Обычные жилищные кредиты, поскольку у них есть готовые покупатели для соответствующих кредитов |

Ипотечные брокеры | Покупки по лучшим ценам, так как они работают со многими кредиторами |

Государственные учреждения | Получение кредита с низким первоначальным взносом, т. |

Альтернативные кредиторы | Быстрое финансирование инвестиционной недвижимости, так как кредиты могут быть закрыты быстро с минимальным андеррайтингом |

к. программы рассчитаны на малообеспеченных заемщиков

к. программы рассчитаны на малообеспеченных заемщиковКак получить ипотеку

Все заемщики должны пройти формальную процедуру подачи заявки, чтобы претендовать на ипотеку. Этот процесс будет включать проверку вашего личного кредита и финансов. Однако, поскольку ваш кредит будет обеспечен недвижимостью, есть дополнительные шаги для квалификации, такие как оценка и осмотр имущества, чтобы кредитор знал, что его кредит обеспечен высококачественным имуществом.

Основные шаги для получения ипотечного кредита:

- Заполнение заявки

- Предоставить личный финансовый отчет

- Документация о доходах поставки

- Оценка имущества

- Проверка вашего имущества

- Обзор вариантов и условий кредита

- Закрытие кредита

Чтобы ускорить рассмотрение заявки на ипотеку, вы можете собрать несколько предметов. К ним относятся ваши водительские права или паспорт, последние платежные квитанции — если вы работаете полный рабочий день, налоговые декларации за два года и документация, показывающая, откуда поступает ваш первоначальный взнос, включая недавние выписки с банковского и инвестиционного счетов.

Причины, по которым вы можете не соответствовать требованиям

Когда вы подаете заявку на получение кредита, ваша заявка может быть отклонена по ряду причин. Соотношение вашего долга к доходу может быть слишком высоким, или недвижимость, которую вы покупаете, может стоить не больше, чем вы хотите занять. Или ваш кредит может быть недостаточно хорошим, чтобы претендовать на это. Любая заявка на ипотеку потребует проверки кредитоспособности, поэтому вы заранее просматриваете свой кредитный отчет, чтобы убедиться, что ваша кредитная история в хорошем состоянии.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Док Дэвид Трис — бывший лицензированный консультант по инвестициям и член Консультативного совета малых фирм FINRA. Его внимание сосредоточено на анализе сложных финансовых тем, чтобы читатели могли принимать обоснованные решения. О нем писали CNBC, Fox Business, Bloomberg и MarketWatch.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Во-первых, , мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Что такое ипотека? — NerdWallet

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Ипотека — это кредит, используемый для покупки дома. Как только он окупится, вы станете владельцем дома бесплатно и чисто.

By

Холден Льюис

Холден Льюис

Старший писатель/пресс-секретарь | Ипотека, покупка жилья

Холден Льюис — репортер и пресс-секретарь по ипотеке, присоединившийся к NerdWallet в 2017 году. Ранее он писал для Bankrate, где писал об ипотеке и недвижимости во время жилищного бума и кризиса. Он пишет статьи об ипотеке с 2001 года и любит объяснять сложные темы обычным людям, которые не покупают дома каждый день. Холден был президентом Национальной ассоциации редакторов по недвижимости и получил множество писательских наград. Он делит свое время между Юпитером, Флоридой и Форт-Уэртом, где ремонтирует дом, где провел школьные годы, чтобы вернуться и снова стать техасцем.

Холден был президентом Национальной ассоциации редакторов по недвижимости и получил множество писательских наград. Он делит свое время между Юпитером, Флоридой и Форт-Уэртом, где ремонтирует дом, где провел школьные годы, чтобы вернуться и снова стать техасцем.

и

Кейт Вуд

Кейт Вуд

Ведущий писатель | Покупка жилья, ипотека, домовладение

Кейт Вуд присоединилась к NerdWallet в 2019 году в качестве писателя в команде, посвященной домам и ипотеке. Имея образование в области социологии, Кейт серьезно относится к таким проблемам, как жилищное неравенство, и наслаждается любой возможностью демистифицировать процесс покупки жилья. До прихода в NerdWallet она писала о ремонте, декоре и обслуживании дома для журнала This Old House. Несмотря на то, что Кейт узнала, насколько сложными могут быть старые дома, Кейт купила и медленно ремонтирует дом 18-го века в восточном Коннектикуте.

Под редакцией Элис Холбрук

Элис Холбрук

Назначенный редактор | Покупка жилья, сберегательные и банковские продукты

Элис Холбрук присоединилась к NerdWallet в 2013 году и является редактором отдела жилищного и ипотечного кредитования. Ранее она была редактором в банковской команде, занималась страхованием и банковским делом в качестве писателя, а также работала в копировальной службе. О ее работе писали USA Today, MarketWatch, Newsweek и The Washington Post. Электронная почта: [электронная почта защищена].

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Содержание

- Что такое ипотека?

- Как работает ипотека?

- Что включает платеж по ипотеке

- Виды ипотеки

- Ипотечная терминология, которую нужно знать

Содержание

- Что такое ипотека?

- Как работает ипотека?

- Что включает платеж по ипотеке

- Виды ипотеки

- Терминология по ипотеке, которую нужно знать

Что такое ипотека?

Ипотека — это кредит, используемый для покупки дома. Вы погашаете кредит с процентами в течение определенного количества лет. Имущество служит залогом, то есть, если вы не заплатите, кредитор может забрать дом. Хотя вы являетесь домовладельцем при выплате ипотечного кредита, только после того, как ипотечный кредит будет погашен, вы станете владельцем дома «бесплатно».

«Ипотека» может также относиться к юридическому документу, в котором излагаются условия кредита и который позволяет вашему кредитору конфисковать дом, если вы не погасите кредит в соответствии с договоренностью. В некоторых штатах этот документ называется договором о доверительном управлении.

Как работает ипотека?

Ипотека позволяет купить дом без оплаты наличными. Ипотечные кредиты обычно требуют, чтобы вы заплатили часть денег сразу — это называется авансовым платежом — а затем погасили остальную часть в течение долгого времени. Каждый месяц вы возвращаете часть того, что взяли взаймы, вместе с процентами. Неспособность погасить ипотеку может привести к потере права выкупа. Ипотечные кредиты также длятся намного дольше, чем другие виды кредитов; Наиболее распространены ипотечные кредиты на 30 лет.

Вы можете получить ипотечный кредит в ипотечном кредиторе, в который входят банки, кредитные союзы и небанковские кредиторы, такие как Rocket Mortgage или Guaranteed Rate, которые не являются банками, но выдают деньги. Принимая решение о предоставлении вам ипотечного кредита, кредитор анализирует каждый аспект ваших финансов, включая кредитный рейтинг, долги и занятость. Кредиторы используют эту информацию, чтобы решить, будут ли они одалживать вам деньги, сколько они готовы одолжить и на каких условиях. Квалификация каждого кредитора может варьироваться в зависимости от типа ипотечного кредита, который вы хотите, и других факторов.

Принимая решение о предоставлении вам ипотечного кредита, кредитор анализирует каждый аспект ваших финансов, включая кредитный рейтинг, долги и занятость. Кредиторы используют эту информацию, чтобы решить, будут ли они одалживать вам деньги, сколько они готовы одолжить и на каких условиях. Квалификация каждого кредитора может варьироваться в зависимости от типа ипотечного кредита, который вы хотите, и других факторов.

Если вы покупаете дом вместе с другим лицом, вы будете созаемщиками, и кредитор проверит ваши финансы обоих. Второй заемщик может помочь вам претендовать на получение ипотечного кредита, увеличив ваш общий доход или повысив общий кредитный рейтинг.

Собираетесь купить дом? Мы найдем вам кредитора с высоким рейтингом всего за несколько минут.

Введите свой почтовый индекс, чтобы начать поиск персонального кредитора.

Почтовый индекс

Что включает платеж по ипотеке

Вы будете выплачивать ипотечный кредит ежемесячно в течение установленного количества лет. Каждый месяц вы будете выплачивать часть причитающейся суммы, а также проценты и, возможно, другие расходы. Вот что входит в ипотечный платеж.

Основная сумма

«Основная сумма ипотечного кредита» означает две вещи. Это может относиться к первоначальной сумме, которую вы заимствовали. Это также может относиться к сумме, которую вы все еще должны после того, как вы произвели платежи.

Например, если вы купили дом за 200 000 долларов и внесли первоначальный взнос в размере 20 000 долларов, вы изначально заняли 180 000 долларов. Каждый месяц часть вашего ипотечного платежа применяется к вашему основному долгу, уменьшая общую сумму долга с течением времени.

Проценты

Процентная ставка по ипотеке определяет, сколько вы заплатите кредитору в обмен на получение кредита.

Часть каждого ежемесячного платежа идет на проценты. В первые годы кредита большая часть каждого платежа покрывает проценты и мало идет на основную сумму; в последние годы большая часть платежа уменьшает основную сумму долга. Этот процесс называется амортизацией.

Этот процесс называется амортизацией.

Налоги на имущество

Ваш кредитор может получить часть вашего счета по налогу на имущество вместе с платежом по ипотеке и хранить деньги на счете условного депонирования до наступления срока оплаты счета, оплачивая его от вашего имени в это время.

Страхование домовладельцев

Страхование домовладельцев, которое может покрыть ущерб, причиненный вашему дому в результате пожаров, ураганов, несчастных случаев и других катастроф, обычно требуется ипотечными кредиторами. Они могут получить часть вашего страхового взноса как часть платежа по ипотеке, а затем оплатить страховой счет с вашего счета условного депонирования в установленный срок.

Ипотечное страхование

Когда вы вносите первоначальный взнос менее 20%, кредиторы обычно требуют, чтобы вы заплатили за ипотечное страхование. Страховые взносы по ипотечному кредиту могут быть включены в ежемесячную выписку по ипотечному кредиту.

Ипотечное страхование защищает кредитора от риска неуплаты кредита. Существует два типа: частное ипотечное страхование, или PMI, для обычных кредитов, и ипотечное страхование FHA, которое требуется для ипотечных кредитов, застрахованных Федеральной жилищной администрацией. Частное ипотечное страхование может быть отменено, как только у вас будет достаточно собственного капитала, но ипотечное страхование FHA может действовать в течение всего срока кредита.

Типы ипотечных кредитов

Существует два вида ипотечных кредитов.

Ипотека с фиксированной процентной ставкой. Процентная ставка остается неизменной с течением времени. Подавляющее большинство ипотечных кредитов являются ипотечными кредитами с фиксированной процентной ставкой.

Ипотека с регулируемой процентной ставкой, или ARM. Процентная ставка может меняться через промежутки времени, указанные в кредитных документах. Ваш ежемесячный платеж может увеличиваться или уменьшаться по мере изменения процентной ставки.

Существует несколько типов кредитов с фиксированной или регулируемой процентной ставкой. Вы также сможете выбрать срок кредита, или как долго вам придется погасить ипотечный кредит. Опять же, 30 лет являются наиболее распространенными, но вы, вероятно, также увидите варианты ипотечных кредитов на 20 и 15 лет.

Обычные кредиты соответствуют стандартам ипотечного андеррайтинга и соответствуют ограничениям на суммы кредитов, установленным правительством США. Эти ипотечные кредиты обычно требуют кредитного рейтинга 620 или выше и первоначальный взнос не менее 3%.

Кредиты FHA застрахованы Федеральной жилищной администрацией. Заемщики с кредитным рейтингом всего 580 могут претендовать на ипотеку, застрахованную FHA, с первоначальным взносом не менее 3,5%.

Кредиты VA гарантируются Департаментом по делам ветеранов и не требуют первоначального взноса. Ссуды VA доступны квалифицированным ветеранам США, военнослужащим действительной службы и некоторым оставшимся в живых супругам.

Кредиты USDA не требуют первоначального взноса и доступны для покупателей жилья, которые соответствуют требованиям к уровню дохода в определенных сельских и пригородных районах. Они гарантированы Министерством сельского хозяйства США.

Крупные кредиты — это ипотечные кредиты, размер которых превышает установленные государством ограничения на сумму кредита. Пределы варьируются в зависимости от округа, и они выше там, где жилье дороже.

Готовитесь купить дом? Мы найдем вам кредитора с высоким рейтингом всего за несколько минут.

Введите свой почтовый индекс, чтобы начать персонализированный подбор кредитора.

Почтовый индекс

Ипотечная терминология, которую нужно знать

При поиске ипотечного кредита нужно выучить много словарного запаса. Чтобы еще больше усложнить ситуацию, во многих случаях это специализированное использование повседневных слов. Вот некоторые термины, с которыми вы можете столкнуться.

Вот некоторые термины, с которыми вы можете столкнуться.

апреля. APR — это сокращение от годовой процентной ставки. Это число представляет собой общую стоимость заимствования денег для покупки дома, потому что оно сочетает в себе процентную ставку с комиссиями, баллами и другими сборами кредитора. Глядя на предложение различных кредиторов APR дает вам еще один способ сравнить затраты.

Оценка. После того, как вы подали заявку на ипотеку, кредитор поручил оценщику сравнить детали дома, который вы хотите купить, с аналогичными объектами недвижимости, которые недавно были проданы в вашем районе. Это сообщает кредитору стоимость имущества, что важно, потому что это не позволит вам занять больше, чем стоит дом.

Закрытие. Закрытие имеет два разных, но связанных значения, когда дело доходит до покупки дома. Это может относиться ко времени между подачей заявки на ипотеку и фактическим подписанием документов и получением ключей, или это может относиться к тому последнему дню, когда кредит «закрывается».

Оценка кредита. Оценка кредита — это документ, который вы получите, когда вам предварительно одобрят ипотеку. Он показывает все расходы, связанные с получением ипотечного кредита, включая ставки и сборы. Оценка ссуды также показывает, какие расходы высечены в камне, а какие вы можете выбрать. Все кредиторы должны использовать один и тот же формат, что упрощает сравнение ссудных оценок.

Ипотечный брокер. Ипотечный брокер — это независимый агент, который может помочь вам в процессе оформления ипотечного кредита. В зависимости от ваших потребностей они предложат вам варианты кредита и помогут вам работать с кредитором, которого вы выберете. Вам не обязательно работать с ипотечным брокером. Благодаря количеству информации, доступной в Интернете, легче проводить исследования и сравнивать кредиты, чем раньше.

Инициатор ипотечного кредита. Инициатор ипотечного кредита является кредитором, который первоначально предоставляет ваш ипотечный кредит. Вы будете работать с ипотечным кредитором с момента подачи первоначальной заявки до дня закрытия.

Ипотечный сервис. Ипотечный сервис — это компания, которая занимается вашей ипотекой после того, как вы станете владельцем дома. Вы отправляете сервисеру свой ежемесячный платеж, он управляет вашим счетом условного депонирования, и вы звоните ему с любыми вопросами о вашем ипотечном кредите. В некоторых случаях ваш инициатор ипотечного кредита также будет обслуживать ипотечный кредит, но в большинстве случаев инициаторы перепродают ипотечные кредиты сервисным агентам.

Вторая ипотека. Вторая ипотека — это еще одна ссуда на дом, у которого уже есть первая или основная ипотека. Вторичные ипотечные кредиты, также называемые «младшими залогами», — это способ получить доступ к собственному капиталу в вашем доме в качестве расходуемых средств без продажи или рефинансирования. Кредиты под залог дома и кредитные линии под залог дома — это два типа вторых ипотечных кредитов.

Очки. Иногда их называют ипотечными баллами или дисконтными баллами. Баллы представляют собой необязательные сборы, которые вы можете заплатить при покупке дома, чтобы снизить процентную ставку. Один балл обычно стоит 1% от общей суммы, которую вы берете взаймы, и за каждый балл, который вы покупаете, кредитор снижает вашу процентную ставку на 0,25 процентного пункта. Когда вы сравниваете процентные ставки, проверьте, включены ли баллы — иногда кредиторы добавляют баллы в свои расчеты выборочной ставки, чтобы их процентные ставки казались ниже.

Один балл обычно стоит 1% от общей суммы, которую вы берете взаймы, и за каждый балл, который вы покупаете, кредитор снижает вашу процентную ставку на 0,25 процентного пункта. Когда вы сравниваете процентные ставки, проверьте, включены ли баллы — иногда кредиторы добавляют баллы в свои расчеты выборочной ставки, чтобы их процентные ставки казались ниже.

Предварительное одобрение. Предварительное одобрение ипотеки — это письмо от кредитора, в котором указывается, какую сумму они готовы предоставить вам взаймы на покупку дома. Предварительное одобрение не означает, что вы обязательно получите кредит, но поскольку оно основано на проверке кредитором некоторой вашей финансовой информации, включая проверку кредитоспособности, предварительное одобрение показывает агентам по недвижимости и продавцам жилья, что вы являетесь законным. покупатель.

Предквалификация. Предварительная квалификация ипотечного кредита — это более неформальный способ оценить, сколько вы могли бы занять, чтобы купить дом. Вы предоставляете кредитору базовую информацию, такую как ваш доход и кредитный рейтинг, и они сообщают вам, какие кредиты вы можете получить. Поскольку кредитор не проверяет вашу финансовую информацию самостоятельно, предварительная квалификация не имеет такого веса, как предварительное одобрение.

Вы предоставляете кредитору базовую информацию, такую как ваш доход и кредитный рейтинг, и они сообщают вам, какие кредиты вы можете получить. Поскольку кредитор не проверяет вашу финансовую информацию самостоятельно, предварительная квалификация не имеет такого веса, как предварительное одобрение.

Название. Название представляет историю владения домом. Если дом имеет «чистое право собственности», это означает, что нынешний владелец имеет право продать недвижимость, и никто другой не может претендовать на нее. Проблемы с титулом могут возникнуть, если есть судебные решения против владельца собственности (например, неуплаченные налоги). Получение поиска по заголовку является частью процесса закрытия.

Андеррайтинг. Андеррайтинг — это процесс, который кредиторы используют, чтобы убедиться, что заемщики соответствуют требованиям. Это происходит после того, как вы подаете заявку на ипотеку, и это может длиться неделями. В течение этого времени андеррайтер внимательно изучит ваши финансы, а также изучит оценку дома и поиск правового титула, чтобы принять окончательное решение о предоставлении вам ипотечного кредита. Как только андеррайтер даст добро, вы получите заключительную информацию (окончательную версию оценки кредита) и сможете запланировать закрытие.

Как только андеррайтер даст добро, вы получите заключительную информацию (окончательную версию оценки кредита) и сможете запланировать закрытие.

Часто задаваемые вопросы

Ипотека — это то же самое, что и жилищный кредит?

Да, ипотека и жилищный кредит — это одно и то же. Вы увидите оба термина при исследовании покупки жилья, потому что некоторые типы ипотечных кредитов, например, ипотечные кредиты, поддерживаемые Федеральной жилищной администрацией, всегда называются кредитами (в данном случае кредитами FHA).

Кто получает ипотечный кредит?

У большинства людей нет средств, чтобы купить дом сразу за наличные, поэтому они используют ипотечный кредит или ипотеку, чтобы стать домовладельцами. В 2021 году 87% всех покупателей жилья имели ипотечные кредиты и 9По данным Национальной ассоциации риелторов, 6% покупателей жилья впервые воспользовались ипотекой.

Где взять ипотечный кредит?

Различные типы кредиторов предлагают ипотечные кредиты.