Управляйте ипотекой с комфортом в приложении Альфа-Мобайл

👍 Погашение кредита

Перевод средств на счёт погашения с карт других Банков

Перевод средств между своими счетами в приложении Альфа-Мобайл

Внесение ежемесячных платежей через банкомат

Оформить частичное досрочное погашение в приложении Альфа-Мобайл

Оформить полное досрочное погашение в приложении Альфа-Мобайл

🏠 Действия с залогом

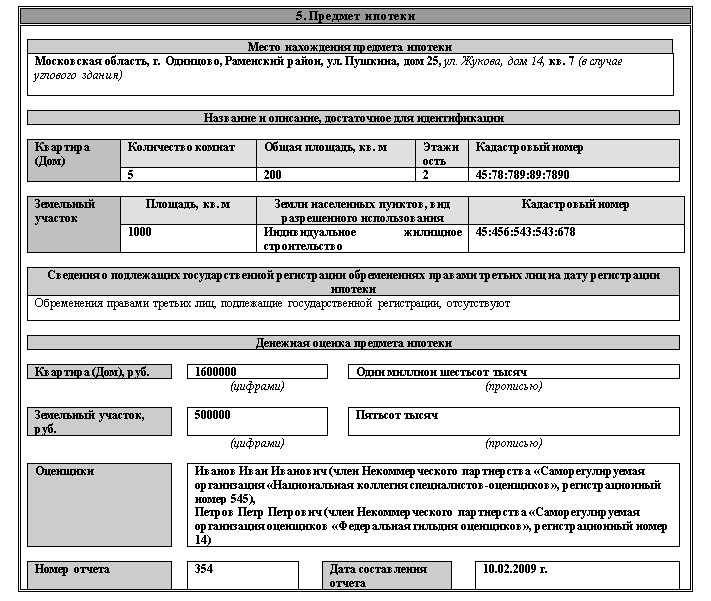

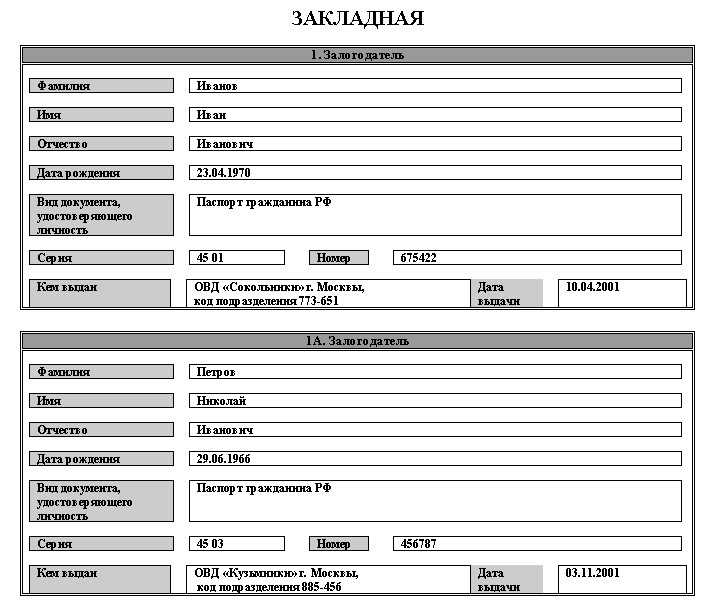

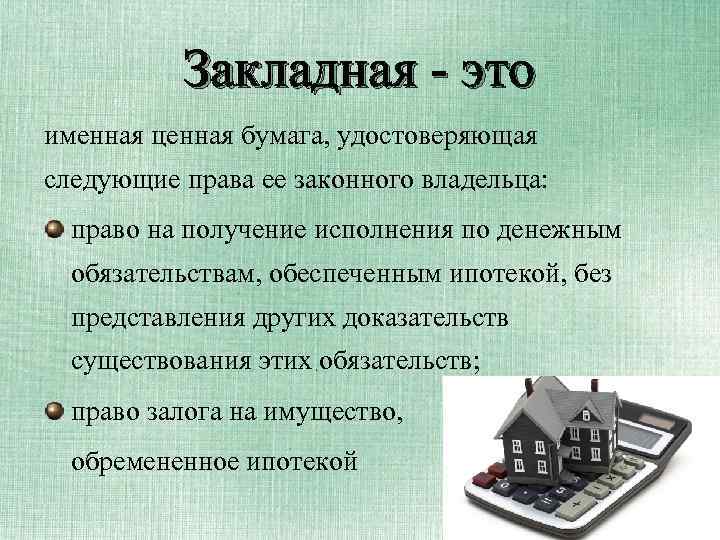

Что такое закладная?

Передача залога при рефинансировании

Передача залога, когда новостройка введена в эксплуатацию

Какие документы нужны для оформления и получения закладной?

Экспресс-оценка недвижимости

Когда будет готова закладная?

Где получить закладную?

Что делать после получения закладной?

Снятие обременения при полном погашении кредита

Действия с объектом недвижимости: перепланировка, сдача в аренду, регистрация третьих лиц и добровольная реализация

🌈 Страхование

Виды страхования

Где я могу продлить полис?

Как продлить страховой договор?

Какой срок действия договора страхования?

Когда нужно оплачивать договор страхования?

Какая стоимость страхования?

Куда отправить чек об оплате страхового полиса?

Почему у меня изменилась ставка по кредитному договору?

Как я узнаю, что мне нужно продлевать договор?

Как узнать, действует ли мой договор страхования, и до какого числа?

Как узнать сумму основного долга для расчёта стоимости договора страхования?

Как застраховать недвижимость после получения собственности?

Как узнать, что банк получил чек о продлении страхового полиса и когда мне ответят?

Нужен действующий договор страхования и номер страхового полиса, где я могу это посмотреть?

Страхование оплачено, процентная ставка повысилась. Что делать?

Что делать?

Могу я отказаться от страхования?

Какая переплата будет при отказе от страхования?

Что делать после покупки полиса (продления страхования)?

Полис оплачен, когда снизят процентную ставку?

Я потерял документы по страхованию, что делать?

Когда наступает страховой случай

🔥 Госпрограммы

Материнский (семейный) капитал

Как использовать материнский капитал для частично досрочного и полного погашения ипотеке

Налоговый вычет

Помощь многодетным заёмщикам

💸 Просрочка и каникулы

Просрочка по кредиту

Кредитные каникулы

Ипотечные каникулы

Кредитные каникулы СВО

📑 Дополнительно

Получение справок и выписок

Обновление персональных данных и актуализация информации

Изменение состава участников сделки

Согласие на заключение брачного договора

Получение копий документов

Памятки для ипотечных клиентов

Для жизни

paragraph.P» color=»brand-primary»>Малому бизнесу

paragraph.P» color=»brand-primary»>Малому бизнесуДля жизниИпотека

Памятки для ипотечных клиентов

Ознакомьтесь с простыми правилами обслуживания вашего кредита.

Общие условия по ипотеке

Полная стоимость кредита

Способы погашения кредита

Скачать все способы погашения кредита:

Способы погашения

647.6 Кб

Зарегистрировать залог недвижимости после рефинансирования

Памятка по регистрации залога по программе «Рефинансирование задолженности по ипотечному кредиту иного банка под залог квартиры в собственности» :

Для Москвы

278. 0 Кб

0 Кб

Для Санкт-Петербурга

275.0 Кб

Для других регионов

275.0 Кб

Памятка по регистрации залога по программе «Рефинансирование ипотеки и других кредитов» :

Для Москвы

231.5 Кб

Для Санкт-Петербурга

228.4 Кб

Для других регионов

218.7 Кб

Зарегистрировать залог прав требований после рефинансирования

Памятка по регистрации залога по программе «Рефинансирование задолженности по ипотечному кредиту иного банка под залог прав требования участника долевого строительства»:

Для Москвы

311. 1 Кб

1 Кб

Для Санкт-Петербурга

259.9 Кб

Для других регионов

259.9 Кб

Зарегистрировать залог недвижимости после сдачи объекта строительства (регистрация закладной)

Последовательность действий заемщика (залогодателя) по регистрации закладной и предоставлению в банк необходимых документов

Для Москвы

329.0 Кб

Для Санкт-Петербурга

305.0 Кб

Для других регионов

388.7 Кб

Погасить кредит средствами материнского капитала

ParagraphWrapper» color=»brand-primary»>Памятка по погашению 6-го платежа по ипотечному кредиту с участием средств материнского (семейного) капитала:

ParagraphWrapper» color=»brand-primary»>Памятка по погашению 6-го платежа по ипотечному кредиту с участием средств материнского (семейного) капитала:Для всех регионов

378.7 Кб

Изменить условия кредитного договора

Памятка по внесению изменений в кредитно-обеспечительную документацию:

Для Москвы

505.6 Кб

Для Санкт-Петербурга

559.3 Кб

Для других регионов

482.8 Кб

Внести изменения в ДДУ

Памятка по внесению изменений в договор участия в долевом строительстве:

Для всех регионов

271. 6 Кб

6 Кб

Снять обременение

Памятка по снятию обременения:

Для Москвы

365.4 Кб

2021

Снятие_SPb_10.2021.pdf

294.3 Кб

Для других регионов

251.1 Кб

Дополнительная информация по ипотечному кредиту

Дополнительная информация по ипотечному кредиту:

Для всех регионов

235.0 Кб

Документы по ипотечным каникулам по 76-ФЗ от 01.05.2019:

Памятка для клиентов

418. 7 Кб

7 Кб

Требование о предоставлении льготного периода

763.8 Кб

Согласие залогодателя

197.6 Кб

Документы по кредитным каникулам по 106-ФЗ от 03.04.2020

Памятка для клиентов

474.0 Кб

Требование о предоставлении льготного периода

948.2 Кб

Документы по реструктуризации ипотечного кредита:

Памятка по реструктуризации

118.3 Кб

Заявление на реструктуризацию

709.7 Кб

P» color=»brand-primary»>Остались вопросы? Позвоните нам!

P» color=»brand-primary»>Остались вопросы? Позвоните нам!Остались вопросы? Позвоните нам!

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

P» color=»brand-primary»>Центр раскрытия корпоративной информации

P» color=»brand-primary»>Центр раскрытия корпоративной информацииРаскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Эта страница полезна?

88% клиентов считают страницу полезной

Жилищные ипотечные кредиты и финансирование

Правильный дом начинается с правильной ипотеки

Сделайте первый шаг, чтобы узнать, какую сумму вы можете взять взаймы

Пройдите предварительный отбор

Звонок 1-877-937-9357

поговорить с ипотечным консультантом о ваших вариантах.

Покупка дома

Где бы вы ни находились, мы поможем вам.

Шаг 1: Узнайте, что вы можете себе позволить

Узнайте приблизительную цену дома и ежемесячный платеж по ипотеке на основе вашего дохода, ежемесячного долга, первоначального взноса и местоположения.

Проверьте ценовой диапазон

Шаг 2: Пройдите предварительную квалификацию

Пройдя предварительную квалификацию, вы узнаете, какую сумму вы можете занять, а продавцы узнают, что вы можете подтвердить свое предложение.

Пройдите предварительную квалификацию

Шаг 3: Подайте заявку

Готовы сделать следующий шаг в приобретении жилья? Свяжитесь с нами или найдите ипотечного консультанта в вашем районе

Закажите обратный звонок

Узнайте больше о покупке жилья >

Отзывы наших клиентов

«Это был замечательный опыт получения ипотечного кредита от Wells Fargo. Все, с кем я работал, были профессиональны, ясны и сделали процесс очень гладким. Я очень благодарен и определенно рекомендую Wells Фарго другим».

Я очень благодарен и определенно рекомендую Wells Фарго другим».

Деспина К.

«От начала до конца действительно отличный опыт. Все участники были приятными, профессиональными и добрыми. Я оформлял несколько ипотечных кредитов, и этот был самым простым.»

Кеннет Ф.

Ресурсы для тех, кто впервые покупает жилье

Изучите основные этапы процесса покупки жилья, а также найдите советы, инструменты и команду, которая поможет вам.

Начать

Учебный центр по ипотечному кредитованию

Сравните расходы на аренду и покупку

Сравните общие расходы, чтобы определить, что подходит именно вам.

Читать статью >

Понимание вашего кредитного отчета и кредитного рейтинга

Улучшение вашего кредитного рейтинга может помочь обеспечить вашу ипотеку по более низкой процентной ставке и может привести к более низкой ежемесячной оплате вашего дома.

Читать статью >

4 причины подумать о рефинансировании ипотечного кредита

Рефинансирование может помочь вам уменьшить проценты, которые вы платите, или сократить время, необходимое для погашения кредита, или и то, и другое.

Читать статью >

Откройте для себя учебный центр

Общие вопросы по ипотеке

Сколько дома я могу себе позволить?Многие люди начинают с определения того, что они могут позволить себе в качестве ежемесячного платежа. Обычной отправной точкой является расчет 25% от вашего валового ежемесячного дохода, чтобы помочь определить управляемый ежемесячный платеж по ипотеке.

- Узнайте больше об определении ежемесячного платежа

- Калькулятор диапазона цен на жилье Wells Fargo

Кредитор проверит ваш кредитный рейтинг и историю, отношение вашего долга к доходу, которое является мерой суммы вашего долга по сравнению с вашим доходом, и проведет общий анализ того, сколько денег у вас есть на чеках и сбережениях.

- Узнайте больше о своих финансах и о том, как они влияют на покупку дома

- Ознакомьтесь с советами по получению и увеличению кредита

Wells Fargo предлагает несколько вариантов с низким первоначальным взносом, в том числе обычные кредиты (не обеспеченные государственным учреждением).

Обычные кредиты с фиксированной процентной ставкой доступны с первоначальным взносом всего 3%.

- Имейте в виду, что при низком первоначальном взносе потребуется ипотечная страховка, что удорожает стоимость кредита и увеличит ваш ежемесячный платеж. Мы объясним доступные варианты, чтобы вы могли выбрать то, что подходит именно вам.

- Поговорите с консультантом по жилищной ипотеке о сумме кредита, типе кредита, типе собственности, доходе, требованиях к покупателю жилья, впервые покупающему жилье, и требованиях к образованию, чтобы обеспечить право на участие.

Кредиты FHA доступны всего с 3,5% вниз.

- Преимущество кредитов FHA заключается в низком первоначальном взносе, но вы должны учитывать все связанные с этим расходы, включая авансовое и долгосрочное ипотечное страхование и все сборы.

- Обязательно попросите своего консультанта по жилищной ипотеке помочь вам сравнить общую стоимость всех вариантов финансирования вашего дома.

Кредиты VA предлагают варианты с низким первоначальным взносом или без него для соответствующих критериям ветеранов и других соответствующих заемщиков.

Какие другие расходы входят в мою ипотеку?

- Посмотреть видео о компонентах ипотечного платежа

- Узнать больше об условном депонировании

Другие часто задаваемые вопросы по ипотечному кредиту

Поговорите с ипотечным консультантом

Позвоните нам

1-877-937-9357

Пн – Пт: 7:00 – 20:00

Сб: 8:00 – 18:00

Центральное время

Marque 9 para recibi atención en español.

Позвольте нам связаться с вами

Введите свою контактную информацию, чтобы вам позвонил консультант по ипотеке.

Заказать обратный звонок

Найти консультанта

Используйте наш локатор для поиска ипотечных консультантов в вашем районе.

Места поиска

Быстрая помощь

Служба поддержки ипотечных клиентов

1-800-357-6675

Пн-Пт: 6:00-22:00

Сб: 8:00-14:00

Центральное время

Marque 9 para ol recibir aten.

Равный жилищный кредитор

Wells Fargo Home Mortgage является подразделением Wells Fargo Bank, N.A.

LRC-1022

PMI: Руководство по частному ипотечному страхованию

Когда вы покупаете дом, вы платите за страхование домовладельцев для защиты имущества. Однако вы также можете заплатить за другой вид страхового покрытия, который защищает не вас, а кредитора, который помог вам купить дом. Частное ипотечное страхование, обычно сокращенное до PMI, является обычной статьей расходов для домовладельцев, которые внесли первоначальный взнос менее 20 процентов от покупной цены дома.

Что такое ПМИ?

Частное ипотечное страхование (PMI) — это тип страхования, который требуют обычные ипотечные кредиторы, когда покупатели жилья вносят менее 20 процентов от покупной цены дома.

PMI предназначен для защиты кредитора в случае неуплаты домовладельцем кредита. Хотя это не защищает домовладельца от потери права выкупа, оно позволяет потенциальным покупателям жилья стать домовладельцами, даже если они не могут позволить себе 20-процентный первоначальный взнос.

Если вы платите за PMI, эта стоимость не останется с вами навсегда. Как только вы достигнете 20-процентного собственного капитала — либо за счет погашения остатка по кредиту с течением времени, либо за счет повышения стоимости жилья — вы можете обратиться в свою кредитную службу по поводу удаления PMI из вашей ипотеки. Обслуживающие должны прекратить PMI в тот день, когда баланс вашего кредита должен достичь 78 процентов от первоначальной стоимости дома.

Сколько стоит ПМИ?

По данным Urban Institute, средний диапазон ставок страховых взносов PMI составляет от 0,58 до 1,86 процента от первоначальной суммы кредита. По оценкам Freddie Mac, большинство заемщиков будут платить от 30 до 70 долларов в месяц в виде премий PMI на каждые 100 000 долларов, взятых взаймы.

- Отношение вашего кредита к стоимости (LTV) — Сколько вы вложите, повлияет на то, сколько вы будете платить за PMI. Например, если вы поставите 5 процентов, ваш показатель LTV будет равен 95 процентам. Если вы поставите 15 процентов, ваш показатель LTV составит 85 процентов. Когда вы можете внести только небольшой первоначальный взнос, кредитор принимает на себя больший риск, и ваши платежи PMI будут выше, чтобы учесть этот риск.

- Ваш кредитный рейтинг – Ваша кредитная история и соответствующий кредитный рейтинг играют важную роль в стоимости PMI. Например, рассмотрим пример Urban Institute, где кто-то покупает недвижимость за 250 000 долларов с первоначальным взносом в размере 3,5%. При отличном балле FICO 760 или выше ежемесячный платеж по ипотеке, включая страховку, составляет 1164 доллара. Для покупателя с кредитным рейтингом от 620 до 640 эти ежемесячные платежи составляют 1,49 доллара США.

Вот как может выглядеть PMI в зависимости от того, сколько вы вложили, согласно калькулятору ипотечного страхования Freddie Mac и калькулятору ипотечного кредита Bankrate. В этих примерах предполагается покупная цена в размере 329 000 долларов США и процентная ставка 3,25 процента, а также не учитываются страхование домовладельцев и налоги на имущество.

| Авансовый платеж | 5% скидка | Скидка 15% | Скидка 20% |

|---|---|---|---|

| Ежемесячный платеж PMI | 300 долларов США | $78 | $0 |

| Ежемесячный платеж по ипотеке (основная сумма, проценты и PMI) | 1660 долларов США | 1295 долларов США | 1145 долларов |

Различные типы PMI

Существует несколько вариантов частного ипотечного страхования:

Ипотечное страхование, оплачиваемое заемщиком

При страховании ипотечного кредита, оплачиваемом заемщиком, взносы являются частью вашего ежемесячного счета. Это также будет включать основной баланс, процентные платежи и другие расходы, такие как налоги на имущество. Затем средства ежемесячно перечисляются страховщику.

Это также будет включать основной баланс, процентные платежи и другие расходы, такие как налоги на имущество. Затем средства ежемесячно перечисляются страховщику.

Каждый месяц вы будете видеть индикацию «особого платежа», который является просто объяснением того, что деньги были выплачены.

При страховании ипотечного кредита, оплачиваемом заемщиком, вы можете отменить платежи после выполнения определенных требований, таких как достижение 20-процентного капитала, 78-процентного отношения кредита к стоимости или завершения половины срока платежа.

Страхование ипотечного кредита, оплачиваемое кредитором

Страхование ипотечного кредита, оплачиваемое кредитором, может показаться привлекательным, но не ошибитесь: вы все равно будете платить за покрытие. Вместо того, чтобы рассматривать эту премию как отдельную статью, вы, скорее всего, будете платить более высокую процентную ставку по ипотеке и / или будете платить дополнительные сборы за выдачу кредита.

Другим недостатком является то, что вы не можете отменить PMI, оплачиваемый кредитором, так же, как вы можете это сделать со страховкой, оплачиваемой заемщиком. Ваш основной путь к выходу из PMI, оплачиваемого кредитором, — это рефинансирование.

Ваш основной путь к выходу из PMI, оплачиваемого кредитором, — это рефинансирование.

Ипотечное страхование с единой премией

Вместо того, чтобы делить платежи на регулярные ежемесячные платежи, PMI с единой премией объединяет всю стоимость страховки в один платеж.

В зависимости от условий кредита, вы можете либо оплатить его полностью при закрытии, либо перевести сумму в кредит для увеличения остатка.

Если вы заплатите авансом, вы получите более низкие ежемесячные платежи. Однако, если вы продадите свой дом вскоре после его покупки, вы можете оказаться в худшем положении, чем если бы вы просто ежемесячно платили PMI.

Также примите во внимание тот факт, что если вы изо всех сил пытаетесь внести 20-процентный первоначальный взнос, у вас может не оказаться наличных денег, чтобы позволить себе крупный авансовый страховой платеж.

Страхование ипотечного кредита с раздельным взносом

В соглашении PMI с раздельным взносом вы платите более крупный первоначальный взнос, который покрывает часть расходов, чтобы затем сократить свои ежемесячные платежные обязательства.

Сочетает в себе плюсы и минусы PMI с единой премией и PMI, оплачиваемого заемщиком. Вам нужны наличные деньги, но не так много, чтобы заплатить авансовый взнос. Затем вы получаете выгоду от более низких ежемесячных затрат.

Страхование ипотечного кредита с разделенной премией также может быть полезным, если у вас более высокое отношение долга к доходу. Это позволяет вам снизить потенциальный платеж по ипотеке, чтобы избежать слишком высокого уровня DTI для получения права на получение кредита.

Ипотечное страхование FHA

Этот тип ипотечного страхования предоставляется вместе с кредитом FHA. Он включает в себя авансовый платеж, а затем ежегодные взносы по ипотечному страхованию (MIP), которые не могут быть отменены в большинстве случаев.

Чтобы выйти из ипотечного страхования FHA без рефинансирования, вам придется подождать 11 лет. И даже в этом случае страховка будет аннулирована только в том случае, если ваш первоначальный взнос составлял 10 и более процентов.

Как я могу производить платежи PMI?

Существует три основных графика платежей PMI. Доступные вам варианты зависят от вашего кредитора.

- Ежемесячно: Наиболее распространенным методом является уплата страховых взносов PMI ежемесячно вместе с платежом по ипотечному кредиту. Это увеличивает размер вашего ежемесячного счета, но позволяет распределять страховые взносы в течение года.

- Авансовый платеж: Другой вариант — это авансовый платеж PMI, означающий, что вы сразу платите полную сумму страхового взноса за год. Ваш ежемесячный платеж по ипотеке будет ниже, но вы должны быть готовы к более высоким ежегодным расходам. Кроме того, если вы переедете в течение года, возможно, вы не сможете получить возмещение части вашего PMI.

- Hybrid: Третий вариант — гибридный: оплата части авансом и часть ежемесячно. Это может быть полезно, если у вас есть дополнительные деньги в начале года и вы хотите ограничить свои ежемесячные расходы на жилье.

Узнайте у своего кредитора, есть ли у вас выбор плана платежей, и решите, какой из них лучше всего подходит для вас.

Все ли кредиторы требуют PMI?

Как правило, большинство кредиторов требуют PMI для обычных ипотечных кредитов с первоначальным взносом менее 20 процентов. Однако есть исключения из правил, поэтому вам следует изучить свои варианты, если вы хотите избежать PMI.

Например, есть обычные кредиты с низким первоначальным взносом и без PMI, такие как PMI Advantage от Quicken Loans. Кредитор откажется от PMI для заемщиков с первоначальным взносом менее 20 процентов, но также повысит вашу процентную ставку, поэтому вам нужно выполнить математику, чтобы определить, имеет ли смысл этот вид кредита для вас.

Некоторые поддерживаемые государством программы не взимают плату за ипотечное страхование. Например, если вы имеете право, кредиты VA не требуются. Это может быть полезно для покупателей жилья, у которых недостаточно накоплений, чтобы внести крупный первоначальный взнос.

Кредиты FHA требуют собственного ипотечного страхования, хотя ставки могут быть ниже, чем PMI. Однако у вас не будет возможности отменить страховку даже после того, как вы достигнете нужного порога капитала. В долгосрочной перспективе это может оказаться более дорогим вариантом. Ваш кредитный рейтинг не повлияет на страховую ставку по кредитам FHA, хотя она может быть выше, если вы внесете менее 5 процентов.

Есть ли преимущества в оплате PMI?

Оплата PMI дает одно важное преимущество: возможность купить дом, не дожидаясь, пока скопится 20-процентный первоначальный взнос. По данным Национальной ассоциации риелторов, цены на дома на одну семью исторически высоки и составляли в среднем 410 600 долларов в июле 2022 года. 20-процентный авансовый платеж по этой цене составит более 82 000 долларов, что может показаться невозможной цифрой для многих покупателей жилья, впервые покупающих жилье.

Вместо того, чтобы ждать, пока экономят, оплата PMI позволяет вам прекратить аренду раньше. Домовладение, как правило, является эффективным долгосрочным инструментом создания благосостояния, поэтому приобретение собственной собственности как можно раньше позволяет вам быстрее начать наращивать капитал, а ваш собственный капитал будет увеличиваться по мере роста цен на жилье. Если цены на жилье в вашем районе растут на процент, который выше, чем вы платите за PMI, то ваши ежемесячные страховые взносы помогают вам получить положительную отдачу от ваших инвестиций в покупку дома.

Домовладение, как правило, является эффективным долгосрочным инструментом создания благосостояния, поэтому приобретение собственной собственности как можно раньше позволяет вам быстрее начать наращивать капитал, а ваш собственный капитал будет увеличиваться по мере роста цен на жилье. Если цены на жилье в вашем районе растут на процент, который выше, чем вы платите за PMI, то ваши ежемесячные страховые взносы помогают вам получить положительную отдачу от ваших инвестиций в покупку дома.

Облагается ли PMI налогом?

Правительство восстановило возможность вычитать страховые взносы по частному ипотечному страхованию из ваших налогов в 2020 году. Эта льгота снова доступна в 2022 году; однако льгота начинает постепенно прекращаться после того, как ваш скорректированный валовой доход достигает 109 000 долларов США. Вы должны определить, больше ли перечисление ваших вычетов и включение вашего PMI, чем получение стандартного вычета.

Как перестать платить PMI

Вы можете отказаться от частного ипотечного страхования следующими способами:

- Со временем улучшите свой дом. По закону ваша ипотечная служба обязана прекратить взимать страховые взносы PMI, как только ваш баланс достигнет 78 процентов первоначальной суммы кредита. (Обратите внимание, это не относится к кредитам FHA. Вы можете отменить MIP FHA только в том случае, если вы внесли не менее 10 процентов на свой дом и когда вы достигнете 11-летней отметки в своем графике погашения.)

- Свяжитесь со своим обслуживающим персоналом, когда у вас будет 20 процентов капитала. Вы можете перемотать вперед автоматическое аннулирование PMI, когда ваш баланс достигнет 80 процентов от первоначальной ссуды. На этом этапе вы можете запросить отмену PMI.

- Проведите оценку вашего дома. Достижение этого волшебного 20-процентного маркера капитала означает не только выплату основного долга с течением времени. Если стоимость вашего дома повысилась с момента его покупки, вы можете связаться со своим кредитором, чтобы запросить профессиональную оценку. По данным HomeAdvisor, оценка будет стоить около 350 долларов — небольшая цена, которую можно быстро окупить через несколько месяцев более дешевых платежей.

- Рефинансируйте свою ипотеку. Рефинансирование вашей ипотеки является еще одним вариантом, который будет включать в себя оценку. Этот процесс стоит немного больше, но он может иметь смысл, если ваша первоначальная ипотека имела высокую процентную ставку. Используйте калькулятор рефинансирования Bankrate, чтобы оценить, подходит ли вам рефинансирование.

По закону ваша ипотечная служба обязана прекратить взимать страховые взносы PMI, как только ваш баланс достигнет 78 процентов первоначальной суммы кредита. (Обратите внимание, это не относится к кредитам FHA. Вы можете отменить MIP FHA только в том случае, если вы внесли не менее 10 процентов на свой дом и когда вы достигнете 11-летней отметки в своем графике погашения.)

По закону ваша ипотечная служба обязана прекратить взимать страховые взносы PMI, как только ваш баланс достигнет 78 процентов первоначальной суммы кредита. (Обратите внимание, это не относится к кредитам FHA. Вы можете отменить MIP FHA только в том случае, если вы внесли не менее 10 процентов на свой дом и когда вы достигнете 11-летней отметки в своем графике погашения.)

Как не платить PMI?

Чтобы избежать PMI по большинству кредитов, вам необходимо отложить не менее 20 процентов от покупной цены дома на первоначальный взнос. Например, если вы покупаете дом за 250 000 долларов, вы должны иметь возможность внести 50 000 долларов.

Еще одна стратегия — контрейлерная ипотека. С дополнительным кредитом вы фактически получите две отдельные ипотеки, одну на 80 процентов от стоимости дома и одну на 10 процентов. Вы бы сделали 10-процентный авансовый платеж из своих сбережений и использовали меньший из двух кредитов, чтобы завершить 20-процентный первоначальный взнос.