Зачем на самом деле нужна финансовая грамотность :: Финансы :: Газета РБК

Гражданам нужно рассказывать не столько о фондовом рынке и криптовалюте, сколько о более базовых вещах. Например, что кредит — это дополнительный расход, а не доход

Финансовая грамотность населения стала в последнее время исключительно модной темой. А поскольку закона о финансовой грамотности с определением этого термина пока, слава богу, нет, то каждый может вкладывать в это прекрасное словосочетание тот смысл, какой ему нравится.

Например, в этой статье к финансовой грамотности отнесены не только знания о базовых финансовых и страховых продуктах или «вечный вопрос» о том, когда покупать валюту. Авторы утверждают: «На развитых рынках основная цель — научить людей вкладывать в акции, облигации, диверсифицировать портфель, чтобы можно было получать долгосрочную прибыль от роста стоимости вложений…» Чья основная цель — брокеров, консультантов или государства в рамках пропаганды финансовой грамотности?

Деньги или жизнь

Говоря обобщенно, можно выделить два основных подхода к проблеме. Первый состоит в том, что финансовая грамотность — это широкое распространение знаний о фондовом рынке, об инвестиционных стратегиях, о финансовых инновациях, словом, о том, как гражданину заработать много денег и начать жить лучше (конечно, со всеми подобающими оговорками о взаимосвязи высокой доходности с высоким риском). Эти знания пока доступны только избранным, а надо, чтобы они были освоены всеми, и тут такая жизнь начнется! Кстати, и экономический рост наступит, потому как деньги населения на фондовом рынке — это же инвестиции.

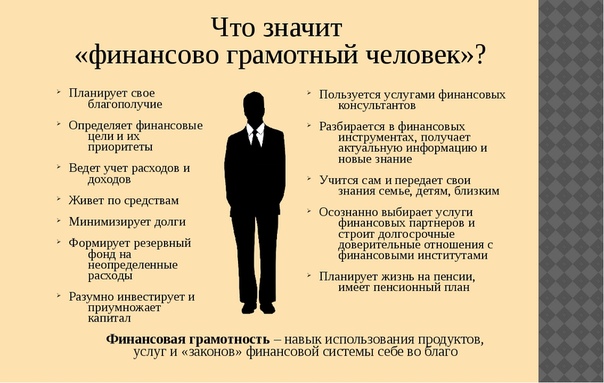

Второй подход куда менее романтичен: финансовая грамотность — это знания, необходимые каждому не для дополнительного заработка, а для повседневной жизни. Ведение личного бюджета, расчеты и платежи (включая банковские карты), кредиты и займы, ОСАГО, валюта, депозиты — вот базовая «потребительская корзина» финансово грамотного человека, и, не освоив ее, рано лезть в деривативы или ЕТF, биткоины или Forex. Не так важно заработать кучу денег, как не потерять на ровном месте имеющиеся или не влезть в неоплатные долги. Не так важно залезть на гору, как не грохнуться в яму. А продвинутые пользователи имеют право на свою нишу, где есть место сложным финансовым продуктам, но это уже более высокий уровень, чем просто финансовая грамотность. И, что важно, его пропаганда — второй приоритет для государства, а не первый.

С такой парадигмой многие не согласны либо считают ее скучной, а потому и ненужной. В России немало экспертов и организаций, вовлеченных в пропаганду финансовой грамотности, которые, осознанно или нет, тяготеют к первому подходу.

А вот второй подход заложен, например, в «Концепции базовых знаний и навыков по финансовой грамотности для взрослого населения», разработанной международной сетью по финансовому образованию ОЭСР. Приведенная в этой концепции «рамка компетенций» включает четыре блока основных знаний и навыков: «Деньги и сделки», «Планирование и управление финансами», «Риск и вознаграждение», «Финансовый ландшафт». В этой рамке есть место и для акций, и для облигаций, и для диверсификации инвестиционного портфеля — но не на первых и даже не на вторых ролях. А основной объем как раз посвящен «скучным, но нужным» повседневным финансовым операциям и знаниям о них.

Техника безопасности

Впрочем, так ли они скучны? Всегда ли знание о повседневных вещах является настолько общим, что его не нужно продвигать? Сошлемся на собственный опыт. Экономический факультет МГУ в рамках проекта Минфина «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации» сейчас участвует в создании федерального сетевого методического центра (ФСМЦ) для повышения квалификации преподавателей вузов и развития программ повышения финансовой грамотности студентов. В ходе этой работы мы много общаемся с коллегами-преподавателями из регионов, ведем мониторинг институциональной среды финансовых рынков. Это увлекательно, но далеко не всегда радостно.

Мы слышим «шекспировские» истории о жизненных трагедиях из-за закредитованности людей, которым никто никогда не объяснил, что кредит (а равно и заем) — это не дополнительный доход, а дополнительный расход. Что первый вопрос, который надо себе задать, когда берешь кредит, не насколько ценна вещь, которую ты купишь за счет этого кредита, а как ты будешь его отдавать.

Мы узнаем, что среди десятков миллионов людей, получивших банковские карты, в том числе не по своей инициативе, а по указанию работодателя, огромная часть не понимают простых правил «техники безопасности» и попадают в группу риска как по банкоматным, так и по онлайновым мошенничествам. У пенсионеров, не пользующихся компьютером, списывают деньги с карточки с использованием интернет-банкинга, о самом существовании которого те даже не подозревают!

Мы понимаем, что идея вести личный (или семейный) бюджет хотя бы в форме простой записи доходов и расходов не воспринимается большинством людей как мало-мальски осмысленная, а уж сознательное финансовое планирование доступно только малой части сограждан.

А финансовые пирамиды! А страховки-пустышки, выманенные продавцами электроники и бытовой техники, и прочие разнообразные техники манипулирования потребительским поведением! А незнание своих прав потребителя в магазине, в турфирме, при оплате квитанций ЖКХ! Стоп, скажете вы, авторы увлеклись, в последней фразе речь уже не о финансовой грамотности.

И всему этому надо учить. Детей и подростков — чем раньше, тем лучше, и зачастую принудительно. Взрослых — в той мере, в какой они готовы потратить свои силы и время. А эффективнее всего, конечно, учить студентов, все еще более интеллектуально гибких и сообразительных, чем взрослые, но уже лучше школьников понимающих, зачем им все это надо.

Вот почему эксперты экономического факультета МГУ склонны ориентироваться в своем понимании финансовой грамотности на второй из упомянутых подходов. Было бы интересно обсудить эти вопросы с коллегами.

Финансовая грамотность для детей. Зачем нужна финансовая грамотность детям?

На вопрос «Для чего нужна финансовая грамотность для детей?» можно было бы ответить односложным: «Дети взрослеют». А для взрослого человека финансовая неграмотность в лучшем случае невыгодна, в худшем – опасна. Детям нужны знания в этой области для того, чтобы через десять или пятнадцать лет они уверенно вошли во взрослую жизнь и занялись осознанным созданием собственного будущего, а не беспомощно «висели на шее» у родителей.

А для взрослого человека финансовая неграмотность в лучшем случае невыгодна, в худшем – опасна. Детям нужны знания в этой области для того, чтобы через десять или пятнадцать лет они уверенно вошли во взрослую жизнь и занялись осознанным созданием собственного будущего, а не беспомощно «висели на шее» у родителей.

Однако такой ответ поднимает целый ряд сопутствующих вопросов. Например, как именно нужно учить детей финансовой грамотности? Или в каком возрасте разумно начинать обучение? Как простым языком и на наглядных примерах объяснять ребенку вещи столь сложные, которые и взрослых людей подчас вводят в ступор?

Важность уроков финансовой грамотности в детском возрасте

Школьник младших классов уже способен рассортировывать монеты и купюры по номиналу и отлично знает, что деньги конвертируются в различные вещи.

Настала пора усвоить самые главные уроки, которые опосредованно связаны с обычными детскими «Зачем мне учиться?» и более поздними подростковыми «Я не собираюсь брать на себя никакую ответственность!»

- Обучение финансовой грамотности предполагает, в числе прочего, умение планировать ресурсы.

Этот навык будет полезен и в других сферах жизни ребенка, поможет сформировать осознанную личность, научит видеть перспективы и стремиться к балансу во всех областях.

Этот навык будет полезен и в других сферах жизни ребенка, поможет сформировать осознанную личность, научит видеть перспективы и стремиться к балансу во всех областях. - Финансы – это ответственность. Ребенок будет учиться принимать решения, действовать эффективно и принимать последствия своих решений.

- Ребенок станет дисциплинированнее, рассудительнее, сформирует взвешенное отношение к собственным трудозатратам, научится четче формулировать цели.

- Он узнает о способах планирования и приумножения денег, в частности, об инвестиционных инструментах, и в будущем сможет опробовать разные способы увеличить свой доход, в том числе приобретая активы. У него будет больше перспектив стать успешным, чем есть у большинства современных взрослых людей, которые вынуждены были во взрослом возрасте развивать или ломать своё отношение к финансам.

- Ребенок рано начнет планировать собственное будущее и сделает более осознанный выбор профессии, чем его сверстники, у которых не было уроков финансовой грамотности.

Этот навык будет полезен и в других сферах жизни ребенка, поможет сформировать осознанную личность, научит видеть перспективы и стремиться к балансу во всех областях.

Этот навык будет полезен и в других сферах жизни ребенка, поможет сформировать осознанную личность, научит видеть перспективы и стремиться к балансу во всех областях.

Но чтобы не случилось перекоса ценностей, ребенку обязательно нужно напоминать и демонстрировать, что самые важные вещи не связаны с деньгами: жизнь, любовь, внутренняя гармония, радость от того, что можешь заниматься любимым делом, возможность любоваться красотой природы и быть рядом с близкими людьми.

Финансовая грамотность для школьников. Перспективы

Казалось бы: ведь те дети, которые сидят за партами сегодня, уже завтра станут следующим поколением управленцев, предпринимателей, производителей, их нужно учить тем вещам, которые им встретятся в реальной жизни.

Однако государственное образование никак не готовит детей к распоряжению личными финансами, к составлению финансовых планов, не дает базовых знаний о деньгах и их роли в экономике. В отличие от европейских школ, где давно уже поняли, зачем нужна финансовая грамотность детям, в украинских не торопятся вводить в программу столь полезный предмет. В некоторых школах могут проводиться дополнительные занятия на эту тему, в крупных городах можно также встретить бизнес-школы, которые предлагают общеобразовательным совместные программы обучения для детей и подростков. Но в основном эта задача ложится на плечи родителей.

Но в основном эта задача ложится на плечи родителей.

Что же – пусть процесс накопления знаний в этой области у ребенка начнется с понимания роли денег в семейной жизни, это тоже немалый успех.

Главные истины о деньгах, которые нужно знать детям

Итак: деньги не берутся ниоткуда, деньги не любят безответственности, деньги могут быть объектом интереса других людей. Эти простые истины, усвоенные ребенком 6-8 лет, сделают более осознанной всю его жизнь.

Даже первоклашка уже может и должен осознать следующее:

- Деньги не просто достают из банкомата. Нужна либо работа, либо большие суммы, вложенные в инвестиционные проекты с большой доходностью, либо и то, и другое.

- Больше заработал – сможешь больше себе позволить, однако желания нужно сопоставлять с необходимостью.

- Соответственно: деньги нужно планировать, учитывать доходы и расходы, и ребенок тоже может это делать – сначала в самых кратких временных интервалах. И это может быть очень интересно!

- Сколько товаров можно купить за одну и ту же сумму – зависит от качества товара, его назначения и сложности производства. Стоимость складывается из множества материалов и процессов, деньги сопровождают весь этот процесс по цепочке.

- К деньгам нужно относиться ответственно. Приучите ребенка считать сдачу.

- Деньги можно копить, чтобы купить в будущем то, на что не хватает сейчас.

- Деньги интересуют большинство людей. Правила финансовой безопасности и действия в экстренных ситуациях.

Стоимость складывается из множества материалов и процессов, деньги сопровождают весь этот процесс по цепочке.

Стоимость складывается из множества материалов и процессов, деньги сопровождают весь этот процесс по цепочке.Для подачи всех этих истин детям подходит игровая форма, однако можно применять её в реальных ситуациях.

Подросткам уже можно рассказать о способах приумножения денег, в том числе – как получать пассивный доход, будучи владельцем активов. Необходимо рассказать и о кредитовании, и о банковских вкладах. Родители могут выступить в роли банка, сохраняя деньги и начисляя на них определенный процент или выделив на карманные расходы сумму больше обычного и потом потребовав её обратно с процентами.

Чем взрослее ребенок, тем успешней он должен разбираться в финансовых, денежных, экономических вопросах, ведь взрослая жизнь всё ближе. Старшеклассника можно отправить на специальные курсы или тренинги, которые глубже посвятят его в темы, которые он не смог изучить самостоятельно или при помощи родителей.

Старшеклассника можно отправить на специальные курсы или тренинги, которые глубже посвятят его в темы, которые он не смог изучить самостоятельно или при помощи родителей.

И очень важно, чтобы ребенок не просто накопил теоретические знания, а умел применять на практике всё, чему обучился.

Финансовая грамотность – финансовая свобода

Составляющие финансовой грамотности и независимости для взрослого человека:

- Уметь обращаться с деньгами, отводя им роль одного из средств для достижения целей, а не самоцели.

- Уметь управлять деньгами так, чтобы ускорить достижение этих целей, тратить меньше, чем заработано.

- Уметь планировать средства и придерживаться плана, распределять финансовый поток разумно и не забывая о комфорте.

- Понимать, как работают финансовые учреждения и как строить взаимодействие с ними.

- Знать, какие способы помогут приумножить средства, как заниматься инвестированием в активном и пассивном режиме, как диверсифицировать риски.

- Уметь планировать и создавать «подушку безопасности», рассчитывать траты на несколько месяцев вперед и иметь свободу для маневра в том случае, если что-то случится с источниками доходов.

Взвешенный и разумный подход к деньгам и тратам, умение планировать, способность разными способами обеспечивать прирост средств, не тратить больше заработанного и не «хранить все яйца в одной корзине» – вот составляющие финансовой свободы. И её фундамент – финансовая грамотность и осознанность, которые, в идеале, должны быть заложены уже в детском и подростковом возрасте.

Зачем нам нужна финансовая грамотность и как ее повысить? | Материалы от компаний

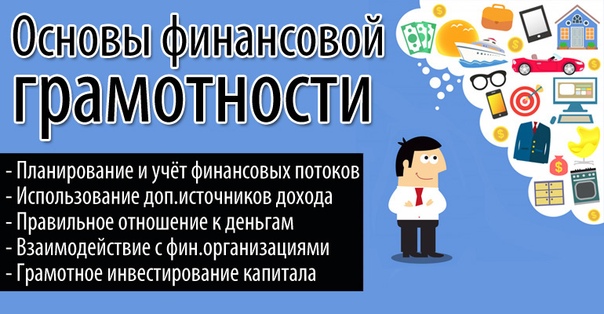

Финансовая грамотность — это знания, который позволяют разумно управлять деньгами. Сегодня мы расскажем о «трех китах» финансовой грамотности: бюджете, финансовом плане и личном резервном фонде.

Что такое личный бюджет?

Личный бюджет — это учет своих доходов и расходов. Многим кажется, что это бессмысленное занятие. Человек ведь находится в полном сознании, когда тратит деньги, и прекрасно понимает, за что платит.

Однако это заблуждение. На самом деле мы так небрежно относимся к большинству трат (особенно мелких), что у нас складывается неверная картина своих расходов. Начав вести и анализировать личный бюджет, вы узнаете о себе много нового.

Например, кто-то всегда считал, что большое внимание уделяет культурным событиям и тратит на них много денег, а подведя итог, осознал, что большие суммы уходят на кафе и бары. Получается, ведение бюджета — не только про деньги, но и про верную расстановку приоритетов.

Главное в личном бюджете — тщательное планирование основных расходов

Получается, ведение бюджета — не только про деньги, но и про верную расстановку приоритетов.

Главное в личном бюджете — тщательное планирование основных расходов

Фото: pixabay.com

Главное в личном бюджете — тщательное планирование основных расходов

Где можно вести бюджет:

- В Excel. Этот инструмент хорош тем, что вы можете сформировать таблицу расходов и доходов под свои потребности. Это идеальный инструмент, если вы хорошо владеете Excel.

- В специальном приложении. Их масса, простых и многофункциональных, для смартфонов и для ПК, бесплатных и платных. Скачайте несколько приложений, протестируйте их и вы поймете, какие удобны именно вам.

- На бумаге. Этот способ тоже имеет право быть. Однако, записывая все от руки, вы тратите гораздо больше времени. В последующем такую информацию сложнее анализировать.

После того, как вы определились со способом ведения бюджета, начинается самое сложное -регулярное фиксирование ваших трат. По возможности записывайте суммы сразу после покупки, чтобы ничего не забыть. Попробуйте продержаться хотя бы месяц, дальше это действие уже войдет у вас в привычку. Сначала не ставьте себе никаких целей, просто тратьте как обычно, записывайте расходы и подводите итоги в конце месяца.

Что такое личный финансовый план?

Научившись считать расходы, вы сами начнете замечать «слабые места» бюджета и догадаетесь о возможностях экономить (например, можно брать на работу домашнюю еду вместо ежедневных обедов в кафе и т. д.). У вас появится возможность ограничить себя в чем-то несущественном и накопить на что-то важное. Чтобы сделать это, вам понадобится персональный финансовый план ПФП) — это план действий, направленных на достижение определенных целей.

Чтобы сделать это, вам понадобится персональный финансовый план ПФП) — это план действий, направленных на достижение определенных целей.

ПФП обязательно должен включать в себя:

- Цель и сумму.

Пример: «Хочу машину, 2 500 000 тг». - Желаемый срок достижения.

Пример: «Через 1,5 года». - Стартовая сумма инвестиций.

Пример: «Уже накопил 500 000 тг». - Ежемесячные доходы и основные расходы.

Пример: «Зп — 250 000 тг, доход от недвижимости — 100 000 тг; основные расходы — 200 000 тг». - Долговая нагрузка (кредиты, ипотека, прочее).

Пример: «Кредитов нет». - Инструменты достижения целей:

Пример: «Буду ежемесячно откладывать определенную сумму денег на отдельный депозит». - Составляя ПФП, не забывайте учитывать инфляционные риски, закладывайте их в финансовую стоимость цели:

Пример: «Учитывая возможную инфляцию, смогу через 1,5 года накопить на машину, откладывая ежемесячно 150 000 тг».

Фото: pixabay.com

При грамотном планировании можно в разумные сроки накопить на мечту

Это самый простой пример ПФП. Полноценный план должен охватывать самые дальние финансовые цели и включать в себя подбор всех подходящих финансовых инструментов: кредитных, страховых, пенсионных и инвестиционных продуктов.

Что такое личный резервный фонд?

Финансово грамотный человек всегда заботится о том, как он будет жить, если случатся непредвиденные обстоятельства: потеря работы, болезнь, внезапные большие траты. Тут вам пригодится личный резервный фонд, он же «финансовая подушка безопасности».

Считается, что он должен покрыть ваши обязательные расходы (жилье, кредиты, питание, проезд) на 3−6 месяцев. К примеру, если вы можете прожить на 200 000 тг в месяц, то резервный фонд должен составлять 600 000 — 1 200 000 тг. Эксперты не рекомендуют формировать слишком большой резервный фонд. Если есть свободные деньги, то разумнее использовать их с большей выгодой.

К примеру, если вы можете прожить на 200 000 тг в месяц, то резервный фонд должен составлять 600 000 — 1 200 000 тг. Эксперты не рекомендуют формировать слишком большой резервный фонд. Если есть свободные деньги, то разумнее использовать их с большей выгодой.

Для хранения фонда подойдут вклады, в том числе мультивалютные, лучше всего с возможностью частичного снятия и пополнения. Часть фонда можно хранить и наличными.

Какие ресурсы можно использовать для повышения финансовой грамотности?

Во-первых, это книги — классика, которая до сих пор актуальна:

- «Богатый папа, бедный папа», Роберт Кийосаки;

- «Самый богатый человек в Вавилоне», Джордж Клейсон;

- «Путь к финансовой свободе», Бодо Шеффер.

Во-вторых, это блоги. Например, блог компании ALTENGE, предоставляющей потребительские займы, поможет вам повысить уровень финансовой грамотности.

И, в-третьих, главный ресурс — это собственная осознанность. Отнеситесь с вниманием к финансовой сфере своей жизни. Думайте, записывайте, считайте, планируйте, ставьте цели — и результат не заставит себя ждать.

Зачем нужна финансовая грамотность? — Миллион шаг за шагом

Финансовая грамотность — зачем она нужна? Начнём издалека. Оглянитесь вокруг и посмотрите, что происходит. Деньги управляют миром. Деньги в наше время стали важнейшей материальной ценностью. Без них сейчас никуда. Вокруг столько красивых машин, роскошного жилья, дорогих ресторанов и прочих достижений цивилизации! Всё это привлекает и стоит денег, и в большинстве случаев мы не можем себе позволить приобрести что-то дорогое без помощи кредитов, поскольку своих денег не хватает или их просто нет.

Деньги в наше время стали важнейшей материальной ценностью. Без них сейчас никуда. Вокруг столько красивых машин, роскошного жилья, дорогих ресторанов и прочих достижений цивилизации! Всё это привлекает и стоит денег, и в большинстве случаев мы не можем себе позволить приобрести что-то дорогое без помощи кредитов, поскольку своих денег не хватает или их просто нет.

Вокруг тысяча и одна возможность потратить наши деньги и почти полное отсутствие способов заработать деньги… Разумеется, кроме одного — работа на кого-то (на «дядю»). Большинство людей умеют зарабатывать себе на жизнь только этим способом. Причём на зарабатывание себе на жизнь уходит весь рабочий день. Мы тратим уйму времени и сил то, чтобы добыть деньги. И что, много заработали? Схема проста: заработали деньги и тут же все потратили. Или ещё хуже: потратили свои и ещё взяли чужие деньги в виде кредита. И по такому кругу всю жизнь.

Берёшь чужие и на время, отдаёшь свои и навсегда.

А мечта стать богатым так и останется мечтой где-то в тёмных уголках подсознания.

Деньги — это как песок сквозь пальцы. Их всегда не хватает. Вы должно быть замечали когда придёте домой после магазина, что истратили много денег, а практически ничего не купили? По закону Паркинсона, расходы всегда стремятся сравняться с доходами.

Ответьте себе на простой вопрос: если бы у вас было столько денег, чтобы ни в чём не нуждаться (скажем, $1 000 000), вы бы стали дальше продолжать работать там, где сейчас работаете?

Нас учили разным предметам — математике, литературе, биологии и т.д., но никто не обучал нас тому, как надо обращаться с деньгами (зато впихнули в наши умы 1000 и одно бесполезное знание). В сегодняшнем потребительском мире, где всё упирается в деньги, незнание основ управления деньгами может дорого обойтись. Согласен, как устроены пестик и тычинка — это несомненно важно знать для общего развития, но в повседневной жизни эта информация бесполезна. Незнание в области личных финансов (невежество) — причина всевозможных проблем. Если вы хотите узнать, как начать путь к богатству и финансовой независимости, то этот сайт для вас.

Если вы хотите узнать, как начать путь к богатству и финансовой независимости, то этот сайт для вас.

В любом случае финансовая грамотность вам не помешает, поскольку современная жизнь немыслима без денег. Мы имеем дело с деньгами каждый день, мы работаем на них, очень многое в жизни определяют деньги (и их отсутствие). Поэтому не ленитесь узнать больше, уверен, вы не пожалеете затраченного времени.

Я призываю вас начать повышать уровень финансового образования!

Финансовая грамотность

Из-за невежества в сфере экономики и денег люди часто не в состоянии обеспечить себе достойную жизнь даже при хорошей зарплате. К тому же нашей финансовой безграмотностью часто пользуются другие люди, что приводит к печальным последствиям. Именно по этим двум причинам стоит изучать основы финансовой грамотности.

Как вы увидите дальше, умение много зарабатывать вовсе не означает безбедную жизнь. Если человек зарабатывает деньги только при помощи определенных умений (музыкальное, медицинское образование), то этого недостаточно. Умение управлять заработанными деньгами требует совершенно новых навыков и знаний — и именно оно способно привести вас к финансовой независимости.

Умение управлять заработанными деньгами требует совершенно новых навыков и знаний — и именно оно способно привести вас к финансовой независимости.

Нас не учат управлению личными деньгами в школе и даже в университете — и это самое большое упущение как для любого государства, так и для нас с вами. С денежными вопросами мы сталкиваемся по несколько раз в день и при этом совершенно не понимаем, что же такое деньги и как стать финансово состоятельным человеком. Более того, если спросить почти у любого человека, что такое финансово состоятельная личность, ответ будет один: «Тот, у кого есть машина и хороший дом». В нашем курсе вы поймете, что это неверное определение состоятельного человека по многим причинам и узнаете какое мышление нужно в себе развить, чтобы спустя несколько лет добиться устойчивого финансового положения или хотя бы приобрести некоторые привычки, которые помогут вам грамотно экономить и не выбрасывать деньги на ветер.

Содержание:

- Что такое финансовая грамотность?

- Применение в жизни

- Как научиться финансовой грамоте?

- Уроки финансовой грамотности

- Как проходить занятия?

- Дополнительные материалы

- Цитаты известных людей на тему денег

Что такое финансовая грамотность?

Это не очень простой вопрос, потому что разные люди понимают его по-разному, да и само это понятие скорее философское и сугубо субъективное. Но если все же попытаться придать направление нашему курсу, то можно сказать, что:

Но если все же попытаться придать направление нашему курсу, то можно сказать, что:

Финансовая грамотность — это четкое понимание того, как работают деньги, как их зарабатывать и управлять ими. Есть две главные особенности финансово грамотного человека. Первая: его расходы никогда не превышают доходы. Вторая: любая позитивная разница между месячным доходом и расходом пускается в инвестиции любой формы.

Наверняка вы знакомы со многими людьми, которые весьма неплохо зарабатывают уже несколько лет и при этом едва сводят концы с концами. Они прекрасно делают то, чем занимаются — это может быть программирование, искусство, наука, спорт. Однако некоторые из них умудряются даже при этом залезать в долги. И ладно бы еще они покупали себе важные вещи, при помощи которых они развиваются. Как правило, эти товары совершенно бессмысленны и их покупка становится обременительной.

Это может показаться странным, но по сути не имеет значения сколько вы зарабатываете на данный момент. В истории человечества есть тысячи историй о том, как совершенно нищий человек становился миллионером. Также есть и обратные истории — люди, которым на голову падало богатство, умудрялись потерять все за короткое время. Поэтому очень важно понимать, что ваш нынешний доход — не приговор. Именно затем и нужна финансовая грамотность. Она показывает, как путем приобретения некоторых финансовых привычек любой человек может вылезти из финансовой ямы и твердо встать на ноги.

В истории человечества есть тысячи историй о том, как совершенно нищий человек становился миллионером. Также есть и обратные истории — люди, которым на голову падало богатство, умудрялись потерять все за короткое время. Поэтому очень важно понимать, что ваш нынешний доход — не приговор. Именно затем и нужна финансовая грамотность. Она показывает, как путем приобретения некоторых финансовых привычек любой человек может вылезти из финансовой ямы и твердо встать на ноги.

Экономика является сложным инструментом для понимания. Об этом говорят финансовые кризисы, когда даже самые лучшие экономисты мира не были способны предсказать теперь уже кажущиеся очевидными вещи. Теперь экономисты используют фразу о циклах, снимая с себя ответственность: «Существуют циклы, мировые кризисы будут всегда». Предсказать точную дату кризиса не может никто, однако подготовиться к ним может каждый.

Может ли миллионер быть финансово неграмотным человеком? Может. Например, таковым является голливудский актер, который за одну роль может получить несколько миллионов долларов. Спустя какое-то время его слава проходит, а вместе с ним исчезает его финансовое состояние. Поэтому он вынужден остаток своей жизни играть низкооплачиваемые роли, распродавать свое имущество, чтобы сводить концы с концами. Это прекрасная иллюстрация важности финансовой грамотности.

Спустя какое-то время его слава проходит, а вместе с ним исчезает его финансовое состояние. Поэтому он вынужден остаток своей жизни играть низкооплачиваемые роли, распродавать свое имущество, чтобы сводить концы с концами. Это прекрасная иллюстрация важности финансовой грамотности.

Применение финансовой грамотности в жизни

Изучение теории, выращивание в себе осознанного отношения к деньгам и финансовое мышление — эти три вещи помогут любому человеку устроиться в жизни.

Наиболее важным является финансовое мышление, однако очень важно постоянно учиться и дополнять знания практическими навыками. Кто-то считает, что нужно работать как можно больше, чтобы стать финансово обеспеченным. С одной стороны это так, но с другой нужно прежде всего работать разумно. Как только вы начинаете свой финансовый путь, вы вынуждены работать как можно больше. Но есть один важный момент: чем больше денег у вас становится, тем более разумно вы должны подходить к работе. Нет смысла становиться богатым и работать на износ. Финансово грамотный человек по мере наращивания капитала работает меньше и при этом успевает больше. Например, когда вы добьетесь того, чтобы стать инвестором, вы можете работать меньше. За вас будут работать деньги. Конечно, в этом случае никто не запрещает вам заниматься любимым делом и продолжать работать, но теперь вы будете сами решать сколько и где.

Финансово грамотный человек по мере наращивания капитала работает меньше и при этом успевает больше. Например, когда вы добьетесь того, чтобы стать инвестором, вы можете работать меньше. За вас будут работать деньги. Конечно, в этом случае никто не запрещает вам заниматься любимым делом и продолжать работать, но теперь вы будете сами решать сколько и где.

Помните, что применять финансовые знания можно уже сейчас. Все, что вы делаете с финансами сегодня, влияет на ваше будущее. Когда вы перестаете покупать ненужные вам вещи, у вас появляются новые возможности. У вас начинает формироваться простая мысль — деньги должны делать новые деньги. Простая трата ваших доходов дает сиюминутный результат и никак не двигает вас вперед.

Любая книга о финансовой независимости прежде всего даст вам понять важности оптимизации расходов в вашей жизни. Тратить все, что зарабатываете — это самая худшая стратегия, хуже нее только жизнь в кредит.

Наш курс поможет вам изменить свою жизнь и отношение к деньгам. Вы научитесь мыслить категориями десятилетий. В любой сфере жизни удовлетворение сиюминутных желаний не приводит ни к чему хорошему. В сфере финансов это способно привести к самым катастрофическим последствиям. Курс финансовой грамотности призван изменить ваше мышление и помочь стать более взрослым и ответственным человеком.

Вы научитесь мыслить категориями десятилетий. В любой сфере жизни удовлетворение сиюминутных желаний не приводит ни к чему хорошему. В сфере финансов это способно привести к самым катастрофическим последствиям. Курс финансовой грамотности призван изменить ваше мышление и помочь стать более взрослым и ответственным человеком.

Как научиться финансовой грамотности?

Никто не рождается финансово грамотным человеком. Можно родиться в богатой семье, но это не гарантирует вам прекрасного финансового будущего.

Чтобы вырастить в себе финансовое мышление, нужно уделить этому много месяцев. Однако многие позитивные изменения вы можете развить в себе уже в течении нескольких дней. Теорию денег можно изучить достаточно быстро, также можете понять как работает рынок акций или банк. И только поняв как работают финансы, вы начнете понемногу двигаться вперед.

В прошлые времена с финансовой грамотностью дела обстояли еще хуже. Человек был вынужден работать с утра до ночи, чтобы хотя бы выжить. Финансовая культура существовала в зачаточном состоянии. Чтобы стать состоятельным человеком, нужно было применять силу. В наше время многое изменилось и это прекрасный шанс для каждого из нас преуспеть в жизни. Есть масса материалов в свободном доступе: книги, курсы и видео. Любая информация доступна уже здесь и сейчас. Впрочем, как мы знаем, доступность информации одновременно и обесценивает ее. Вы должны четко уяснить, что у вас уже есть все, что нужно для финансового процветания, осталось только найти правильные материалы.

Финансовая культура существовала в зачаточном состоянии. Чтобы стать состоятельным человеком, нужно было применять силу. В наше время многое изменилось и это прекрасный шанс для каждого из нас преуспеть в жизни. Есть масса материалов в свободном доступе: книги, курсы и видео. Любая информация доступна уже здесь и сейчас. Впрочем, как мы знаем, доступность информации одновременно и обесценивает ее. Вы должны четко уяснить, что у вас уже есть все, что нужно для финансового процветания, осталось только найти правильные материалы.

Пожалуй, самым важным навыком для развития финансовой грамотности является дисциплина. Больше 90% людей в мире тратят деньги совершенно бездумно и именно по этой причине никто из них не станет состоятельным человеком. Никто ничего не гарантирует и оставшимся 10%, однако шансов у них все-таки побольше. Развивая дисциплину в отношении финансовых привычек, вы тысячекратно увеличиваете свои шансы на то, чтобы лет через десять отойти от дел, иметь пассивные источники дохода и делать все, что пожелаете.

Хотите проверить свои знания?

Если вы хотите проверить свои теоретические знания по теме курса и понять, насколько он вам подходит, можете пройти наш тест. В каждом вопросе правильным может быть только 1 вариант. После выбора вами одного из вариантов, система автоматически переходит к следующему вопросу.

Уроки по финансовой грамотности

Изучив большое количество литературы и биографий богатых и успешных людей, мы пришли к выводу, что финансовая грамотность — это навык. Любому навыку можно научиться. Мы разработали для вас шесть уроков, каждый из которых затронет определенный аспект финансовой грамотности. Хорошая новость состоит в том, что нам не нужно было ориентироваться на разные типы людей, так как финансовая грамотность не является чем-то уникальным для каждого финансово успешного человека. Это определенный набор знаний и несложных навыков, которые способен приобрести каждый. Все великие бизнесмены имели примерно одинаковую философию, различались только пути достижения цели.

Цель курса: познакомить нашего читателя с планированием, финансовым анализом и инвестированием.

Задача курса: развить в читателе финансовое мышление, которому не учат в школе и университете.

Представляем вам небольшой обзор каждого из уроков.

Урок 1. Суть денег. Деньги и их свойстваДля того, чтобы начать развивать свое финансовое мышление, не обойтись без истории возникновения денег, а также без понимания их свойств и отличительных черт. Вы должны понять, почему и зачем были придуманы деньги. Они со временем эволюционировали и вы можете увидеть, что эта эволюция была логична. Скорее всего деньги будут эволюционировать и дальше и если вы осознаете, почему они менялись столетиями, то возможно сможете предсказывать некоторые финансовые коллизии в будущем. В первом уроке мы расскажем вам многое из того, что каждый финансово грамотный человек должен знать о деньгах. Конечно, вы можете продолжить свое образование и дальше, однако и этой информации вам хватит для понимания сущности денег.

Урок 2. Планирование и учет финансовПланирование является важнейшей частью любой сферы жизни. Когда же речь заходит и о финансовом планировании, ставки повышаются. Если вы хотите стать бизнесменом или руководить большим предприятием, прежде всего вам стоит научиться управлять личными финансами. В этом уроке вы поймете, как создают свои финансовые планы руководители крупных предприятий и чем они при этом руководствуются. После этого мы вам покажем пять простых шагов для составления своего собственного финансового плана. Уже на этом этапе вы будете смотреть на деньги как на возможности, а на свои расходы как на препятствия. Также научитесь оптимизировать свои траты, в чем вам помогут приложения для смартфонов или простой лист бумаги.

Урок 3. Финансовая система и финансовые организацииДля того, чтобы смотреть на деньги не как на бумажку, а понимать денежные потоки, вам нужно понять суть финансовых систем и то, как именно двигаются деньги в финансовых организациях. В мире все пронизано деньгами, поэтому вы должны понять хотя бы то, куда двигаются ваши деньги после того, как вы купили товар. В этом уроке мы рассмотрим четыре подсистемы финансовой системы, а также увидим какие существуют финансовые организации. Ведь вполне возможно когда-то вы будете работать именно там. Изучите все особенности финансовых организаций и вы станете понимать намного больше об окружающем мире.

Урок 4. Инвестирование и накоплениеНакопление с последующим инвестированием — это последний шаг к обретению финансовой независимости. Вместе с этим, это самый трудный и рискованный этап. Но риск всегда оправдан большим доходом. В этом уроке мы покажем вам несколько простых и сложных путей наращивания капитала. Суть любого инвестирования в резидуальном (пассивном) доходе. То есть таком, который работает без вашего участия. Если у вас все получилось, вы можете бросить работу или же найти занятие по душе.

Урок 5. Финансовый анализУмение анализировать все, что угодно, позволяет любому человеку стать более разумным и думающим. Когда речь идет о финансовом анализе, есть смысл говорить о важном умении. Он позволит оценивать перспективы развития любой компании и прогнозировать стоимость акций. В этом уроке мы познакомимся с самой сутью финансового анализа, а также с его задачами и видами. Мы посмотрим на финансовый мир совершенно другими глазами. Всего за пару часов вы изучите важные основы и сможете понимать экономические и финансовые новости. Вы наконец узнаете об индексе Доу-Джонса, что он означает и как это просто.

Урок 6. Финансовое мышлениеДля того, чтобы ваш финансовый успех был стабилен, вам нужно не просто изредка делать правильные финансовые поступки, а обрести финансовое мышление и философию. В этом случае ваша зависимость от мнения других людей полностью исчезает. Вы просто знаете и чувствуете, что делать и как поступать в своей финансовой жизни. Хотя это конечно не исключает дальнейшего образования.

В этом уроке мы будем воспитывать финансовое мышление и философию. Вы начнете прививать финансовые привычки, поймете как думают и размышляют успешные люди. Это не сделает вас копией, потому что вы все равно найдете свой собственный путь. Этот последний урок является наиболее важным, потому что призывает шестое чувство — ту самую интуицию, на которой создал свою финансовую империю Ричард Брэнсон и многие другие успешные люди.

Авторы курса: Григорий Кшеминский и Евгений Буянов.

Как проходить занятия?

Временами этот курс может показаться не очень легким, однако мы постарались смешивать простые и сложные вещи. Экономика отчасти сложна, однако стоит познакомиться с ней поближе и вы поймете, что в ней существуют свои вполне логичные и понятные законы. Также в ней существуют и совершенно нелогичные вещи, однако вы будете это понимать и предпринимать все, чтобы быть готовым к неожиданностям.

Первый, третий и пятый уроки имеют отношение скорее к теории, чем практике. Вы можете выбрать именно такой порядок изучения. На теорию потребуется меньше всего времени. Второй, четвертый и шестой уроки являются по большей части практикой и требуют больше времени на изучение и воплощение. Впрочем, вы можете изучать уроки по порядку. Симбиоз теории и практики — это правильный подход и любой профессионал своего дела знает об этом. Можно много думать и не действовать, а можно бездумно действовать и совершать массу ошибок. Когда же вы думаете и действуете, то получаете самый лучший результат.

Наш курс вы можете пройти двумя способами, имеющими отношение к временным промежуткам. Например, при наличии времени вам вполне может хватить недели. Однако мы рекомендуем вам проходить курс более вдумчиво и время от времени к нему возвращаться. Когда вы пройдете курс, то вернитесь к нему и закрепите навыки, просмотрите список рекомендуемой литературы и двигайтесь дальше. Тем не менее, наш курс самодостаточен сам по себе и на многие вещи поможет открыть вам глаза. Мы постарались сделать его увлекательным и легким для понимания.

Дополнительные материалы

В разделе, посвященном дополнительным материалам, вы найдете список книг, рекомендуемых к прочтению. Они охватывают разные аспекты финансовой грамотности — от теории до практики, мотивации и формирования финансового мышления. Авторы некоторых книг настоящие миллионеры и люди, которые являются наставниками других людей. Словом, это отличный начальный список книг, которыми вы можете обогатить свои знания.

Также мы рекомендуем вам прекрасную мультипликацию под названием «Как работает экономика. Мультфильм. Финансовая грамотность». Ее вы можете найти на ютубе, он длится 31 минуту и может стать отличной отправной точкой для изучения нашего курса. Экономика — это интересно.

А также рекомендуем следующие подборки дополнительных материалов по финансам и финансовой грамотности:

И далее небольшое напутствие напоследок.

Цитаты известных людей на тему денег

В заключение вводного урока предлагаем прочитать несколько вдохновляющих цитат известных людей о деньгах:

Мудрый человек держит деньги в голове, но не в сердце.

Джонатан Свифт

Слишком многие люди тратят деньги, которые они с трудом заработали, на вещи, которые им не нужны, чтобы впечатлить людей, которые им не нравятся.

Уилл Роджерс

Умеренность — уже богатство.

Цицерон

Я расскажу вам, как разбогатеть на Уолл Стрит: будьте осторожны, когда другие жадничают. Будьте жадными, когда другие осторожничают.

Уоррен Баффет

Годовой доход 20 фунтов при расходе 19 фунтов 96 пенсов — это счастье. Годовой доход 20 фунтов при расходе 20 фунтов и 6 пенсов — это нищета.

Чарльз Диккенс

Богатство — это не скопление материальных ценностей. Это умение тратить меньше, чем зарабатываешь, умение откладывать и вкладывать. Вы не разбогатеете, пока не усвоите это.

Дэйв Рэмси

Чего не хватает нашему поколению, так это финансового образования, необходимого для финансовой безопасности.

Роберт Кийосаки

Сколько миллионеров вы знаете, которые построили свое состояние на процентах с депозита? Вот и я о том же.

Роберт Аллен

Деньги — хороший слуга, но плохой господин.

Финеас Барнум

Инвестирование похоже на наблюдение за высыхающей краской или растущей травой. А если вам хочется получить все быстро, берите 800 долларов и езжайте в Лас-Вегас.

Пол Самуэльсон

У богатых людей маленькие телевизоры и большие библиотеки, а у бедных большие телевизоры и маленькие библиотеки.

Зиг Зиглар

Никогда не тратьте деньги прежде, чем их заработать.

Томас Джефферсон

А теперь предлагаем приступить к занятиям.

Желаем вам успеха в освоении навыка!

Григорий КшеминскийДмитрий ГераськинЗАЧЕМ НУЖНА РЕБЕНКУ ФИНАНСОВАЯ ГРАМОТНОСТЬ?

«Если хочешь быть богатым,

нужно быть финансово грамотным.»

Роберт Кийосаки

Родители, воспитывая своего ребенка, стараются дать ему всё самое лучшее. Они отдают его на различные кружки, учат вежливости, манерам и многому другому, но большинство совсем безответственно подходят к такому важному вопросу, как финансовая грамотность. Для того, чтобы ребенок в будущем жил комфортной, обеспеченной жизнью, родители должны объяснить своим детям следующие вопросы про деньги:

1. Что такое деньги

2. Где их взять

3. Как ими правильно распоряжаться

Если у ребенка не сформировать правильное представление о деньгах, то у него появится собственное, зачастую неверное мнение. Дети должны осознавать, что денежные средства зарабатываются собственным трудом.

Финансовая грамотность – это особое качество человека, которое формируется с самого малого возраста и показывает умение самостоятельно зарабатывать деньги и грамотно ими управлять.

Кредитная зависимость и потеря денег в финансовых пирамидах – это результаты полного отсутствия финансовой грамотности. Важно объяснить ребенку, что неправильное обращение с деньгами может привести к разорению. Ребёнку нужно помочь в освоении финансовой грамотности, но не делать все за него.

Ребенок, с детства знающий цену деньгам и способы их заработка с большой вероятностью во взрослой жизни станет успешным человеком.

Когда следует начинать обучение детей обращению с деньгами?

Хорошо, когда обучение детей финансовой грамотности начинается с самого малого возраста. Обучение обращению с деньгами лучше всего начать с пятилетнего возраста, так как с этого момента ребенок готов начать изучать нечто новое.

В период от 5 до 7 лет необходимо ввести ребенку понятие труда. Малыш должен начать понимать, что доход – это результат трудовой деятельности. Ребенку нужно знать о том, какой профессией занимаются его родители. Перед чадом важно делиться успехами своей карьеры.

Когда ребенок пойдёт в школу, он уже должен уметь совершат покупки. Местом для обучения может послужить школьная столовая, так как в ней можно наглядно показать, как выглядят деньги, процесс их размена и момент выдачи сдачи.

В период от 7 до 9 лет следует научить покупкам в крупных магазинах. Ребенку необходимо наглядно ввести такое понятие, как «Чек». Надо дать ему денег чуть больше, чем нужно и отправить в магазин за какой-нибудь покупкой, но с условием, чтобы он обязательно принёс чек. Благоприятным исходом будет то, если ребенок принесет товар и правильную сдачу. В итоге сдачу, в качестве вознаграждения, можно отдать ребенку.

В период с 9 до 17 лет важно научить понятию «карманные деньги».

Их можно давать раз месяц или две недели, главное регулярно. У ребенка должно сформироваться финансовое планирование. В том случае, если он потратит деньги раньше времени, то нельзя давать новую сумму, так как это полностью разрушит обучение.

На каждом этапе обучения родители обязаны осуществлять контроль. Если ребенок ошибся, то агрессия – это невыход. Напротив, надо помогать, но и делать все за него тоже не стоит, так как у него должна развиться самостоятельность принятия решений.

Объясните ребенку, что такое деньги и откуда они появляются

Родителям с самого раннего возраста необходимо на четких и правильных примерах объяснить своим детям что такое деньги и откуда они берутся.

Инструкция, которой следует придерживаться, чтобы ребенок понял, что такое деньги:

- для начала детям нужно показать монетки и купюры, чтобы он внимательно их рассмотрел. Пока он знакомится с ними, необходимо разъяснить ему, что за деньги в магазинах покупаются товары;

- когда родитель покупает малышу игрушку, можно вложить ребенку в руку купюры, чтобы он на кассе сам оплатил покупку. Таким образом он поймет, что за вещи надо платить;

- ребенку нужно приобрести и небольшую копилку и складывать в неё монеты, так он не только поймет цену денег, но и научится их хранить и экономить;

- чтобы ребенок понял откуда у родителей берутся деньги, ему нужно чаще рассказывать о своей работе. Говорить о том, чем вы там занимаетесь, какую пользу приносите и какие имеете успехи. Важно поставить акцент на том, что за проделанный труд, вы получаете определенную сумму денег. Когда ребенок немного повзрослеет необходимо познакомить его с кредитными картами и показать процедуру снятия наличных при помощи банкомата;

- никогда не нужно использовать деньги в качестве поощрения. Если так делать, то у ребенка возникнет неправильное представление о деньгах, и он с большой вероятностью вырастет финансово неграмотным, так как для него денежные средства будут не наградой за труд, а инструментом для манипулирования людьми;

- чтобы ребенок на самом деле понял, что такое деньги и как они ценны в семье, необходимо все показать ему на примере. Допустим, у него сломалась игрушка. Не надо сразу бежать в магазин и покупать новую. Пусть он поймёт, что деньги не безграничны и зарабатываются трудом.

Объясните ребенку, как формируется стоимость товаров

Очень важно объяснить ребенку, что абсолютно любой товар имеет свою стоимость и откуда она берется. Дети просто обязаны знать ответы на следующие два вопроса:

1. Что такое стоимость товара?

2. Как формируется стоимость товара?

Ответить на первый вопрос можно следующими способами:

- самый просто способ, который подойдет очень маленьким детям –сыграть в продавца и покупателя. Нужно дома сделать имитацию настоящего магазина с разными вещами. Ребенку необходимо дат либо настоящие деньги, либо имитированные из бумаги или картона. Если ребенок захочет взять с «прилавка» какую-нибудь вещь, то он должен будет «заплатить».

Важно, назначить на товары разные цены, чтобы ребенок понимал, что, чем лучше товар, тем большая у него стоимость.

- брать ребенка с собой по магазинам и показывать ему на ценники. Так малыш наглядно увидит, что на разные товары различная цена. В какой-то момент у него возникнет логичный вопрос «Почему одни товары дороже других?», тут-то и нужно ему объяснить то, как формируется цена товара.

Объяснить детям формированием цены можно следующим способом

- самый простой пример – это снова сходить с ребенком в магазин и купить какой-нибудь дешевый продукт и такой же продукт только значительно дороже. Перед покупкой, необходимо обязательно показать ребенку ценники и сказать, что один товар намного дешевле второго. Дома ребенок должен продегустировать два товара;

- когда он осознает, что дорогой продукт намного вкуснее, следует ему объяснить, что товар намного вкуснее, потому что он имеет большую цену. Необходимо рассказать ему о том, что вкуснее и лучше он, потому что произведен из более качественных компонентов и его создавали более квалифицированные специалисты. Так ребенок поймёт не только условия формирования цены, но и то, что количество денег зависит от качества труда.

Правила карманных денег

Перед выдачей ребенку карманных денег необходимо взять во внимание следующие моменты:

- Выдачу карманных денег лучше всего начинать с того момента, как ребенок стал учеником первого класса. Достигнув этого возраста дети уже готовы хранить деньги и управлять ими.

- Нельзя давать сразу большое количество денег. Необходимо давать небольшое количество средств, чтобы ребенок подумал и смог распорядиться ими рационально. По мере взросления, можно повышать суммы, но главное – обговорить расходы. Важно донести до него информацию, что деньги, которые вы ему даете – это не просто способ купить себе игрушку/лимонад/билет в кино, а возможность самостоятельно оплатить интернет, телефон и проезд в транспорте.

- Необходимо составить план срока выдачи карманных денег, а также познакомить ребенка с понятием «бюджет».

Правила, которых надо придерживаться при выдаче карманных денег:

- Выдача денег должна быть регулярной, так как, если неграмотно подойти к этой проблеме, то и ребенок вырастет финансово неграмотным.

- Ребёнок должен чётко осознать, почему и для чего родители выдают ему денежные средства.

- Наказывать детей за какие-либо проступки отменой карманных денег строго запрещено.

- Если в подростковом возрасте ребенок начал самостоятельно зарабатывать на какой-нибудь простенькой работе – это нормально. Подросток понял, что деньги даются только за качественный труд и поэтому устроился на работу, а значит он уже владеет отличной финансовой грамотностью. В этом случае нельзя переставать давать ему карманные деньги, так как теперь они их заслуживает еще больше.

- Если планируется какое-нибудь изменение в правилах выдачи денежных средств, то его в обязательном порядке нужно согласовать со своим ребенком. Допустим, в определенном месяце не получается дать нужную сумму, тогда нужно максимально четко объяснить ему проблему, чтобы он с детства понимал важность денежных средств.

Карманные деньги – это способ развить в детях рациональное расходование собственных денежных средств.

Как научить детей планировать финансы и экономить

Дети — это зеркало мамы и папы, поэтому в плане экономии и планирования финансов они стараются подражать родителям. Если родители сами не умеют правильно планировать финансы, то и ребенок вырастет финансово неграмотным человеком.

Рекомендации

Существует несколько специальных рекомендаций, которых нужно обязательно придерживаться, чтобы ребенок научился планировать финансы и правильно экономить.

- Не нужно навязывать своим детям, что взятие кредитов — это очень плохо. Безусловно, набирание огромного количества долгов ни к чему хорошему не приводит, но если брать кредит с умом и четким планом его выплаты, то исход будет благоприятным. Нужно рассказать ребенку, что брать много кредитов — опасно, но стоит и упомянуть ему о положительных аспектах взятия денежных средств в долг. Бизнес и инвестирование зачастую не просто начать без начальных вложений.

- Надо внести в голову детей информацию, что оплата долгов раз в месяц по кредитной карте это действие, которое очень важно выполнять. Родители должны научить, что необходимо обязательно хранить некоторое количество денежных средств на непредвиденные обстоятельства. Ребенок обязан понимать, что в жизни неожиданно может произойти какое-либо событие, которое потребует использование определенного количества денежных средств. Детям нужно рассказать о том, что покупка дорогостоящих товаров – это не всегда правильное решение.

- Для более качественного освоения урока важно давать ребенку карманные деньги. Если у детей будет свой бюджет, то они научатся его правильно планировать и экономить. Ошибка, которую допускают многие родители – это выдают денежные средства за хорошее поведение и забирают за плохое. В голове ребенка должна выстроиться чёткая схема, что деньги выдаются только за качественный труд.

Ребенок должен с самого раннего детства понимать цену деньгам.

Как научить детей контролировать финансы

Важно с детства научить ребенка контролировать свои расходы. Каждый взрослый понимает, что чем меньше денег, тем бережнее к ним отношение – эта установка обязательно должна находиться в голове ребенка.

С того момента, как дети получают в распоряжение карманные деньги, важно начать все показывать на своем примере, ведь, если ребенок неуправляемо и необдуманно тратит много денег – то это, в

первую очередь, ошибка родителей.

Правила, которых нужно придерживаться, чтобы ребенок научился контролировать свои финансы:

- Детей необходимо брать с собой в магазины. Перед отправлением, важно рассказать ребенку о том, какое количество денег берется с собой и о покупках, которые нужно совершить. В магазине, детей важно ознакомить с ценами на товары и показать сравнение со стоимостью в других аналогичных заведениях. Можно попросить дитя, чтобы он проанализировал и сам решил в каком магазине наиболее низкие цены на подобные товары.

- Нужно рассказать ребенку о положительных аспектах накопления денежных средств. Важно объяснить ему о стабильности и регулярности вкладов.

- Лучше всего составлять планирование бюджета вместе со своим ребенком. Всё необходимо показывать на примерах, допустим продемонстрировать, что простое выключение за собой света ведет к некоторой экономии бюджета. Деньгами, которые он сэкономит, можно наградить ребенка.

- Для того чтобы дети более качественно и правильно контролировали свои расходы можно предложить вести им собственный журнал расходов, в котором они будут отмечать все покупки. Ребенка можно мотивировать тем, чтобы предложить ему вести такой журнал вместе.

- Важно сообщить детям о том, что информация о личных расходах –это вещь строго конфиденциальная, поэтому её не стоит сообщать своим друзьям, знакомым.

приемы, книги и полезные приложения

Ребенок уже с раннего возраста способен понять, что деньги нужны для жизни и знает, что такое «не хватает денег на игрушку». Если повышать его финансовую грамотность, то через пятнадцать лет он не испугается кредитов, инвестиционных фондов, растущих рынков и других экономических явлений. Разбираемся, как повысить финансовую грамотность ребенка и где брать материалы.

Зачем ребенку нужна финансовая грамотность

Финансовую грамотность можно разделить на три блока.

Первый блок — это знания об экономических явлениях. Финансово грамотный взрослый или ребенок знает, что такое долг, кредит, доход, расход, бюджет и так далее. Эти понятие связаны в его голове между собой и соединены в некую систему. Эти знания помогают ему принять правильное решение — не доверять вкладам со слишком высоким процентом, инвестировать сразу в несколько фондов и так далее.

Второй блок — это финансовые умения. После того, как познакомился с понятиями, можно учиться применять их в жизни. Ребенку и взрослому пригодятся умение вести бюджет, сравнивать товары и услуги, пользоваться финансовыми инструментами.

Третий, наверное, самый важный блок — ценности. Чем больше ты узнаешь о финансах, тем больше перестаешь переоценивать их значение, правильнее относишься к жизни. Чаще всего финансово грамотные люди увереннее отвечают за свои экономические решения, больше экономят и вкладывают, чем тратят, приходят к осознанному потреблению, ведут бюджет, планируют покупки.

Какой навык пригодится ребенку больше математики и почему? А главное, как развивать?

Как обучать финансовой грамотности

Начинать с трех-четырех лет. Ребенка, который неплохо разговаривает и умеет играть в ролевые игры, вполне можно знакомить с финансами. Детям в этом возрасте интересно не просто разглядывать монеты, но сравнивать с собой разные номиналы, узнавать о том, зачем нужны деньги. Можно играть в магазин, выступая в роли то продавца, то покупателя и моделировать ситуации «не хватило денег», «сегодня скидки», «продавец предлагает ненужный товар». Чем раньше ребенок познакомится с финансовыми понятиями, тем проще с ним будет говорить на эти темы, просить его отказаться от ненужных покупок.

Подавать пример. Если вы часто совершаете импульсивные покупки и часто берете в долг, то вряд ли сможете научить детей экономить и не пользоваться кредитами. Поэтому важно сначала повысить собственную финансовую грамотность и пересмотреть отношения с деньгами.

Заниматься регулярно. Финансовая грамотность, как и любой комплекс навыков, прокачивается от постоянных постепенных занятий. Если вы разговариваете с ребенком о деньгах, только когда дарите ему их на день рождения, это мало влияет на его грамотность. А если он постоянно копит на большие покупки, каждый раз в магазине помогает сравнить цены на товары, то этого будет достаточно, чтобы воспитать в себе базовые навыки. А с кредитами и инвестиционными инструментами он разберется потом.

Принимать решения вместе. Ребенку важно почувствовать, что от его умений что-то зависит. Поэтому важно, чтобы он не просто сравнивал цены, но давал вам советы. Обсуждайте бюджет, рассказывайте о том, как изменяются ваши доходы и расходы, планируйте покупки — это может быть очень увлекательным занятием, объединяющим семью. А чем больше вы доверяете ребенку, тем больше он будет ценить собственную самостоятельность и помогать вам.

Выдавать деньги. Причем не только карманные. Ребенок может платить за квартиру или покупать корм для животных — это будет его большая задача, которую обязательно нужно выполнить. Так он еще лучше научится контролировать и собственные карманные деньги.

Полезные приложения для дошкольников, которые превращают полезные задания в игру, формируют привычки и помогают готовиться к школе

Где брать информацию для обучения

Книги. Сейчас можно найти книги о финансах для детей любого возраста. Для дошкольников подойдут «Финансовая грамотность в сказках. История монетки» Елены Ульевой, для младших школьников — книги Джерри Бейли и Фелиции Ло, для подростков «Обращайся с деньгами по-взрослому. Мой первый финансовый дневник» Алексея Гридина и «Краткая история денег. Откуда они взялись? Как работают? Как изменятся в будущем» Андрея Остальского.

Приложения. В последние несколько лет появляются приложения, разработанные Сбербанком, а также под эгидой Министерства финансов РФ. В них можно быть уверенным — их разрабатывают эксперты. Можно начать с приложений «Финзнайка», «Вклад» и «Сберkids». Финзнайка — это социальная онлайн-игра, в которой дети научатся зарабатывать и тратить. «Вклад» — это симулятор жизни, в которой за 10 лет дети должны заработать как можно больше денег. Сберkids — вполне «взрослое» приложение, в котором можно не только прокачать финансовую грамотность, но и выпустить свою первую дебетовую карту.

Курсы. В рамках совместного проекта Сбербанка и мирового банка можно пройти курс «Финансист». На сайте доступны методические материалы для детей и учителя, а также рекомендации о том, как правильно проводить занятия.Поделитесь со всеми, кто учит детей

7 Мнения экспертов о том, почему важна финансовая грамотность

Как бы то ни было, деньги касаются всех сфер жизни. Финансовая грамотность может помочь.

Почему важна финансовая грамотность?Финансовая грамотность важна, потому что она дает нам знания и навыки, необходимые для эффективного управления деньгами. Без этого наши финансовые решения и действия, которые мы предпринимаем или не предпринимаем, не имеют прочной основы для успеха. И это может иметь ужасные последствия:

Учитывая приведенную выше статистику, неудивительно, что почти две трети американцев не могут пройти базовый тест на финансовую грамотность.

Чтобы изучить важность финансовой грамотности, мы обратились к специалистам по личным финансам, работающим в колледжах, средних школах и кредитных союзах. Вместе они обслуживают население самых разных возрастов, доходов и происхождения. Эти преподаватели на собственном опыте становятся свидетелями того, как финансовая грамотность — или ее отсутствие — может повлиять на жизнь человека.

Мы задали каждому из них один и тот же вопрос: «Почему важна финансовая грамотность?» Вот что они сказали.

Мнения экспертов о том, почему важна финансовая грамотность«Для студентов колледжей финансовая грамотность важна, потому что формула успеха в колледже сегодня включает только два фактора: оценки и деньги. Профессора и преподаватели тщательно знакомят студентов с академическими требованиями и правилами выставления оценок. Часто возникают новые финансовые обязательства и реалии, когда кампусы не обеспечивают должного обучения или подготовки студентов к успеху. Исследования даже показали, что учащиеся с большей вероятностью бросят школу из-за «давления извне», чем из-за плохих оценок.Успех учеников больше не ограничивается классами или определяется только академической успеваемостью. Будущий успех наших студентов зависит от предоставления им возможностей учиться, развивать и укреплять основные жизненные навыки, которые им необходимы сегодня и, что более важно, завтра как успешным выпускникам. Наша команда гордится тем, что создает новую парадигму в высшем образовании, выводя тему денег из тени. Мы стали национальными лидерами в своей области, подтвердив, что услуги личного финансового образования больше не являются исключением для сегодняшних студентов — они ожидаются.»

Пол Гебель , директор Центра управления студенческими деньгами в Университете Северного Техаса

« Я думаю, , если люди действительно понимают, как работают финансовые системы. в раннем возрасте или даже позже. жизнь — если они приняли плохие решения, но узнают, как вернуться назад, исправить их и начать планировать будущее — , тогда они могут охватить это и предпринять шаги, чтобы сделать свою жизнь лучше ».

Черри Дейл , директор по финансовому образованию, Virginia Credit Union

«Финансы по своей сути — будь то просто покупка обеда на этот день или долгосрочные сбережения для выхода на пенсию — помогут вам выполнить все ваши цели есть.И финансовая грамотность важна, потому что, если вы узнаете о ней, она научит вас, как эффективно распоряжаться своими финансами, чтобы вы могли быстрее достигать большего количества целей и целей, которые у вас есть.

«Финансовая грамотность, для меня это самый личный долг, который у меня есть … между мной и моей женой мы выплатили 110 000 долларов долга за пять лет, потому что мы только что научились организовывать наши финансы таким образом, чтобы мы могли делать что. Вы знаете, мы не зарабатываем кучу денег, но, изучив этот процесс и узнав, что вы можете сделать, чтобы лучше организовать свою жизнь с помощью финансовой грамотности, вы можете делать вещи чертовски быстрее и эффективнее.»

Фил Шуман , директор программы MoneySmarts в Университете Индианы

« Финансовая грамотность важна, потому что это в значительной степени одна из вещей, которые охватывают практически все аспекты жизни человека. Таким образом, даже в семьях, даже в браке, многие тяжелые времена, которые будут у людей, будут связаны с деньгами. В системе, в которой мы живем, все вращается вокруг денег. Мы живем в капиталистическом обществе, поэтому всем выгодно знать как можно больше о своих деньгах, чтобы они могли хотя бы обеспечить себе некоторую стабильность в будущем.”

Дамион Ловетт , директор кампуса и контролер программы финансового образования Университета Южной Флориды

« Финансовая грамотность важна, потому что она позволяет человеку понять и максимизировать уровень дохода, который он получает. Помогает людям изменить свою жизнь. Вот почему мы это делаем, и вот почему это важно ».

Латоя Гори , директор, Управление финансовой грамотности UMKC

« Я надеюсь, что с увеличением финансовых возможностей большее количество из нас сможет перейти от выживания к процветанию. Приводя к достаточным ресурсам для поддержки нашего собственного постоянно меняющегося, очень субъективного стремления к «счастью» ».

Трэвис Кук , специалист по образованию, Департамент образования штата Юта

« Финансовая грамотность важна, потому что понимание ваших финансов проникает во все сферы вашей жизни, независимо от того, собираетесь вы этого или нет. Если вы прячете голову в песок и не понимаете, что происходит в вашем финансовом мире, или задаете неправильные вопросы, вы можете оказаться в очень невыгодном положении для достижения финансового успеха.”

Лаура Замборски , координатор программы $ avvy $ eawolf в Университете Аляски в Анкоридже

Почему финансовая грамотность так важна

Многие потребители плохо разбираются в финансах, в том, как работает кредит, и в потенциальном ударе по финансовому благополучию, который неправильные финансовые решения могут создать на многие-многие годы. Фактически, отсутствие финансового понимания было обозначено как одна из основных причин, по которым многие американцы борются со сбережениями и инвестированием.

Каждые несколько лет Управление по регулированию финансовой отрасли (FINRA) выпускает тест из пяти вопросов в рамках своего национального исследования финансовых возможностей, в котором измеряется осведомленность потребителей о процентах, начислении сложных процентов, инфляции, диверсификации и ценах на облигации. В ходе последнего теста только 34% из тех, кто сдавал тест, правильно ответили на четыре из пяти вопросов, что говорит о том, что основные экономические и финансовые принципы, лежащие в основе этих проблем, широко распространены.

Некоторые изменения в потребительских привычках и финансовых продуктах усложнили американцам управление своими финансами.В прошлом большинство людей использовали наличные для ежедневных покупок. Сегодня чаще используются кредитные карты. В 2019 году на использование кредитов приходилось 23% платежей по сравнению с 21% в 2017 году. Изменился и способ совершения покупок. Интернет-магазины сейчас являются лучшим выбором для многих, что может упростить использование и увеличить кредит — слишком удобный способ быстро накапливать долги.

Тем временем компании, выпускающие кредитные карты, банки и другие финансовые учреждения предоставляют потребителям возможности для получения кредита — возможность подать заявку на получение кредитной карты или оплатить одну карту другой.Без надлежащих знаний легко попасть в финансовые затруднения.

Финансовое планирование является долгосрочным, и люди не могут полагаться на разовые непредвиденные доходы, такие как недавние чеки на сумму 1400 долларов, отправленные в связи с Американским планом спасения. Вместо этого людям необходимо укрепить свои финансовые знания, чтобы управлять своей повседневной финансовой жизнью, а также взглянуть на будущее в более долгосрочной перспективе.

Ключевые выводы

- Тенденции в Соединенных Штатах показывают, что финансовая грамотность среди людей снижается, и только 34% респондентов правильно ответили на четыре из пяти вопросов, заданных FINRA по этой теме.

- Финансовая грамотность становится все более важной, поскольку люди управляют своими пенсионными счетами, торгуют личными активами в Интернете и несут студенческие, медицинские, кредитные карты и ипотечные долги.

- Исследование FINRA также выявляет некоторые различия в способности разных этнических групп успешно распоряжаться своими деньгами.

Что такое финансовая грамотность?

Финансовая грамотность — это совокупность знаний в области финансов, кредитов и управления долгом, необходимых для принятия финансово ответственных решений — выборов, которые являются неотъемлемой частью нашей повседневной жизни.Финансовая грамотность включает понимание того, как работает текущий счет, что на самом деле означает использование кредитной карты и как избежать долгов. В общем, финансовая грамотность оказывает существенное влияние на семьи, поскольку они пытаются сбалансировать свой бюджет, купить дом, финансировать образование своих детей и обеспечить пенсионный доход.

Отсутствие финансовой грамотности затрагивает людей в развитых или развитых странах, а также тех, кто живет в странах с формирующимся рынком или развивающихся странах. Потребители в странах с развитой экономикой также не демонстрируют четкого понимания финансовых принципов, которые могут помочь им понять и согласовать финансовый ландшафт, эффективно управлять финансовыми рисками и избегать финансовых ловушек.Нации по всему миру, от Кореи до Австралии и Германии, сталкиваются с населением, которое не понимает финансовых основ.

Уровень финансовой грамотности может варьироваться в зависимости от образования и уровня дохода, но данные показывают, что высокообразованные потребители с высокими доходами могут быть так же неосведомлены о финансовых вопросах, как и менее образованные потребители с более низкими доходами (хотя, как правило, последние имеют тенденцию быть менее финансово грамотным). Потребители воспринимают принятие финансовых решений и образование как трудные и вызывающие беспокойство.По данным Организации экономического сотрудничества и развития (ОЭСР), люди сообщали, что выбор правильных инвестиций для пенсионного плана был более стрессовым, чем посещение стоматолога.

Тенденции повышения важности финансовой грамотности

Проблемы, связанные с финансовой неграмотностью, усугубляются тем, что принятие финансовых решений становится все более обременительным для потребителей. Сходятся пять тенденций, которые демонстрируют важность принятия продуманных и осознанных решений о финансах.

1. Некоторые группы могут отставать.

Исследование FINRA показало, что когда дело доходит до финансовой грамотности, игровая площадка далека от уровня, с постоянным разрывом между имущими и неимущими, который может увеличиваться даже на фоне экономического роста и повышения занятости в последнее десятилетие. Исследование также выявило различия между различными этническими группами: белые и азиатские взрослые демонстрируют более высокий уровень владения языком, чем чернокожие и латиноамериканские респонденты. Правильно ответили взрослые белые и азиаты 3.2 из шести вопросов. Взрослые латиноамериканцы правильно ответили на 2,6 из шести вопросов, а взрослые чернокожие смогли правильно ответить на 2,3 вопроса.

Это неравенство проявляется и среди молодых людей. В среднем 15-летние белые и азиатские подростки имели значительно более высокие показатели финансовой грамотности, чем в целом по США учащиеся этой когорты. У испаноязычных и чернокожих студентов результаты были значительно ниже среднего.

2. Потребители принимают на себя больше финансовых решений

Планирование выхода на пенсию — это пример возрастающей ответственности, которую американцы должны нести за свою финансовую безопасность.Предыдущие поколения зависели от пенсионных планов компании, чтобы финансировать большую часть своей пенсии. Эти пенсионные фонды, которыми управляют профессионалы, возлагают финансовое бремя на компании или правительства, которые их спонсируют. Потребители не участвовали в принятии решений, редко даже вносили вклад в свои собственные средства и редко знали о статусе финансирования или инвестициях пенсии.

Сегодня пенсии — это больше редкость, чем норма, особенно для новых работников. Вместо этого сотрудникам обычно предлагается возможность участвовать в планах 401 (k) или 403 (b), в которых они должны решить, какой вклад вносить и как инвестировать деньги.

Социальное обеспечение было основным источником пенсионного дохода для прошлых поколений, но сумма, выплачиваемая Социальным страхованием, больше не достаточна для многих людей. Более того, Попечительский совет социального обеспечения сообщил, что к 2034 году трастовый фонд социального обеспечения может быть исчерпан. Существует множество предложений по укреплению социального обеспечения, но неопределенность только увеличивает потребность людей в адекватных накоплениях и планировании пенсионных лет.

3. Возможности сбережений и инвестиций более сложные

Потребителей теперь также часто просят сделать выбор из различных инвестиционных и сберегательных продуктов.Эти продукты являются более сложными, чем они были в прошлом, требуя от потребителей выбора из различных вариантов, предлагающих различные процентные ставки и сроки погашения, — решения, которые они не имеют надлежащего образования, чтобы принимать их. Выбор, сделанный из сложных финансовых инструментов с большим набором опций, может повлиять на способность потребителя купить дом, профинансировать образование или накопить на пенсию, что усугубит давление на принятие решений.

Кроме того, количество учреждений, предлагающих товары и услуги, может быть устрашающим.Банки, кредитные союзы, страховые фирмы, компании, выпускающие кредитные карты, брокерские фирмы, ипотечные компании, специалисты по финансовому планированию и другие финансовые компании — все соперничают за активы, создавая путаницу для потребителей.

4. Государственная помощь может быть спорадической

Глобальная пандемия COVID-19 нанесла серьезный ущерб финансовой жизни многих американцев. Два раунда стимулирующих чеков, отправленных в 2020 году налогоплательщикам, были предназначены для увеличения расходов и стимулирования экономической активности, а третий раунд чеков был выпущен в марте и апреле 2021 года.

По данным Национального бюро экономических исследований, из 12000 домохозяйств в США, опрошенных в 2020 году, только 15% получателей стимулирующих чеков заявили, что потратили или планируют потратить большую часть платежа. Большинство респондентов заявили, что либо откладывают деньги (33%), либо используют их для выплаты долга (52%).

Темнокожие респонденты опроса с гораздо большей вероятностью сообщили об использовании стимулирующих выплат для погашения долга, равно как и пожилые люди, люди с ипотечными кредитами, безработные и те, кто сообщил о потере заработка из-за COVID.

Более продолжительная продолжительность жизни означает, что нам нужно больше денег для выхода на пенсию, чем требовалось предыдущим поколениям.

5. Финансовая среда меняется

Финансовый ландшафт динамичен. Теперь это глобальный рынок, у него гораздо больше участников и гораздо больше влияющих факторов. Быстро меняющаяся среда, созданная технологическими достижениями, такими как электронная торговля, делает финансовые рынки еще более быстрыми и нестабильными. Взятые вместе, эти факторы могут вызвать противоречие во взглядах и затруднить создание, реализацию и соблюдение финансовой дорожной карты.

Почему важна финансовая грамотность

Финансовая грамотность имеет решающее значение для того, чтобы помочь потребителям управлять этими факторами и накопить достаточно, чтобы обеспечить адекватный доход при выходе на пенсию, избегая при этом большого уровня долга, который может привести к банкротству, дефолту и потере права выкупа. Тем не менее в своем отчете об экономическом благополучии домашних хозяйств в США в 2019 году Совет управляющих Федеральной резервной системы США обнаружил, что многие американцы не готовы к выходу на пенсию. Четверть респондентов указали, что у них нет пенсионных накоплений, и менее четырех из десяти тех, кто еще не вышел на пенсию, считают, что их пенсионные сбережения в норме.Среди тех, кто имеет самостоятельные пенсионные накопления, почти 60% признались, что неуверенно принимают решения о выходе на пенсию.

Согласно исследованию института TIAA, низкая финансовая грамотность оставила миллениалов — большую часть американской рабочей силы — неподготовленными к серьезному финансовому кризису, такому как пандемия коронавируса. Даже среди тех, кто сообщил, что обладает высокими знаниями в области личных финансов, только 19% правильно ответили на вопросы о фундаментальных финансовых концепциях.43% сообщили об использовании дорогих альтернативных финансовых услуг, таких как ссуды до зарплаты и ломбарды. Более чем у половины из них не хватает средств на покрытие расходов в течение трех месяцев, а 37% из них являются финансово уязвимыми (что определяется как неспособность или маловероятная возможность получить 2000 долларов США в течение месяца в случае возникновения чрезвычайной ситуации). Миллениалы также несут большие суммы студенческих ссуд и ипотечных кредитов — на самом деле, 44% из них говорят, что у них слишком много долгов.

Хотя это может показаться индивидуальными проблемами, они оказывают более широкое влияние на все население, чем считалось ранее.Все, что нужно, — это взглянуть на финансовый кризис 2008 года, чтобы увидеть финансовые последствия для всей экономики, возникшие из-за непонимания ипотечных продуктов (и, следовательно, уязвимости для хищнического кредитования). Финансовая грамотность — это проблема, имеющая широкие последствия для экономического здоровья, и ее улучшение может помочь проложить путь к глобальной экономике, которая будет конкурентоспособной и сильной.

Итог