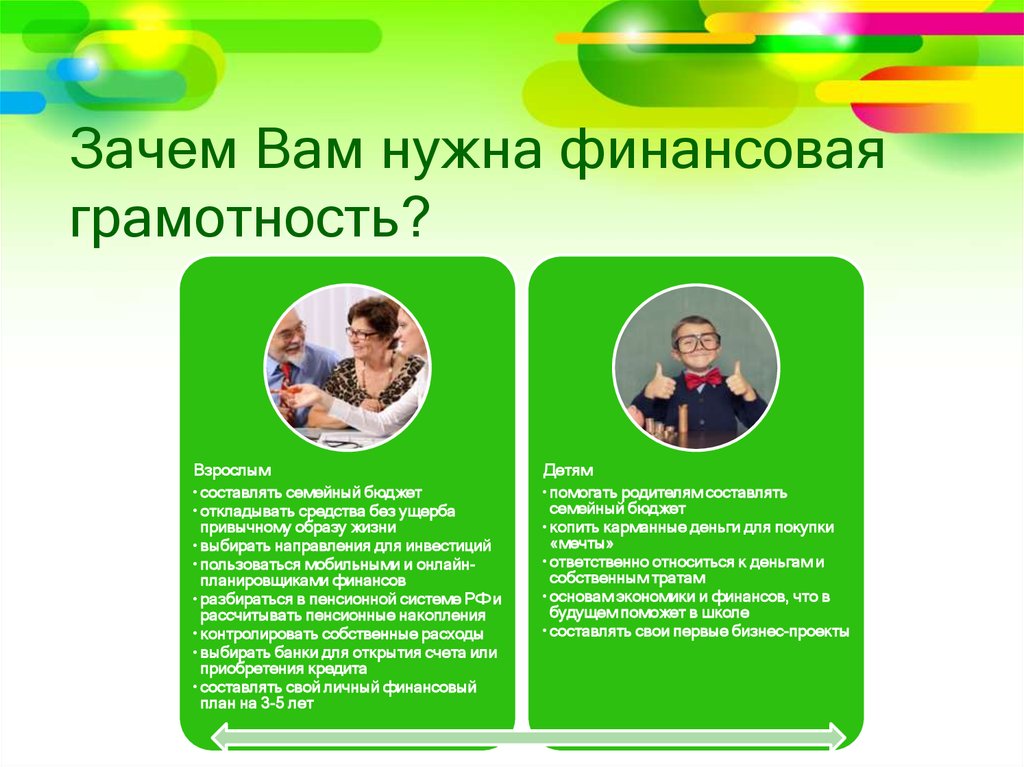

Зачем ребёнку финансовая грамотность?

Сколько карманных денег получает ваш ребенок? А как он их тратит? И вообще умеет распоряжаться деньгами? А вы сами? Все эти вопросы вовсе не праздные. Финансовая грамотность – это один из soft skills XXI века. Этот навык жизненно необходим, ведь чтобы заниматься любимым делом, нужно не думать о деньгах или думать о них так, чтобы эти мысли не вызывали прокрастинацию и уныние.О том, нужна ли финансовая грамотность детям, с какого возраста начинать погружаться в мир денег и что дают эти знания подрастающему поколению нам рассказала основатель центра SmartyKids Пушкино, преподаватель курса финансовой грамотности, Наталья Соломатина.

Все чаще мы видим рекламу «Финансовая грамотность для детей» и многие родители задаются вопросом, а нужны ли их ребёнку такие знания, а главное, как они могут пригодиться в школьном возрасте?

Давайте посмотрим на взрослое население нашей страны. Нас не

обучали финансовой грамотности в школе, раньше не было никаких курсов,

интенсивов, тренингов и марафонов, и мы набивали себе шишки традиционным путём

проб и ошибок.

К сожалению, все ещё очень мало людей, которые активно инвестируют и имеют понятие о страховании, ведут семейный бюджет. В результате многие недовольны своей жизнью, своими доходами и просто-напросто выживают от зарплаты до зарплаты.

По данным ВЦИОМ, 87% опрошенных школьников в возрасте 12-17 лет, получают деньги на карманные расходы.

Если бы население страны было финансово грамотно, то экономических проблем могло быть намного меньше.

Теперь же всё в наших руках! У наших детей появилась возможность знакомиться с миром финансов не путём проб и ошибок, а в игровой форме по специально разработанной методике с учетом возрастных особенностей.

Навыки планирования личного бюджета и понимание к чему приводит финансово неграмотное поведение.

Умение сберегать, накапливать деньги и правильно пользоваться своими средствами.

Осознание, что такое финансовая подушка, какие бывают источники дохода, и как ими распоряжаться.

По данным ВЦИОМ, школьники в возрасте 12-17 лет активно используют разные финансовые инструменты: почти треть в группе 15-17-летних (32%) имеют банковскую карту, четверть (24%) – электронный кошелек и 22% — мобильное приложение, позволяющее совершать платежи.

В современном мире детям просто необходимы фундаментальные финансовые знания, которым, к сожалению, пока не учат в массовых школах. Но именно эти знания помогут ребёнку стать финансово успешным в будущем, добиваться своих целей и чувствовать себя уверенно.

Понравилась статья? Расскажите друзьям:

Читайте также

Рубрика: SoftSkills

Читать все новости

24.12.2020

Подпишитесь на email уведомления

✖

Спасибо, что оставили заявку

Мы скоро свяжемся с вами!

Подпишитесь на группу ВКонтакте

SmartyKidsпрограммы с занятиями и советы экспертов

Понимание денег как инструмента, инвестиционных механизмов, капитала — то, что должны развивать родители в своих детях с малых лет. Рассказываем о том, как обучать малышей финансовой грамотности

Рассказываем о том, как обучать малышей финансовой грамотности

Алена Геращенко

Журналист

Екатерина Глухарева

Основатель школы управления

личными финансами «Life’n’Money»

Ирэн Шкаровская

Начальник управления стратегических

коммуникаций Банка Хоум Кредит,

эксперт проекта «Дети и деньги»

Наталья Смирнова

Независимый финансовый советник,

финансовый эксперт, инвестор,

член Экспертной группы по финансовой

грамотности ЦБ РФ, автор книг по личным финансам

Константин Сейланов

Со-основатель школы финансовой

грамотности Bosskids

Экономическое воспитание – важная составляющая развития ребенка. Если вовремя не обучить чадо планированию расходов, совершению покупок, получению и проверке сдачи, то рынок его научит сам. Правда, чуть менее веселыми и более опасными методами. Родитель должен и своим примером, и с помощью игр, рассказов, образовательных программ научить сына или дочь азам капиталистического устройства. Для этого отцу или матери совсем не нужно иметь докторскую степень в экономике, достаточно простыми словами и в интерактивной форме объяснять, показывать, увлекать. Интерактивная форма – это когда ребенок в комфортных условиях обучения является самым активным участником процесса. Такое возможно, например, во время игры. Ребенку до 7 лет особенно важен игровой формат, в котором через призму эмоций и яркого опыта у него фиксируется ощущение денег и развивается умение ими управлять. Иными словами, благодаря правильному экономическому воспитанию вырастает финансово грамотный человек.

Если вовремя не обучить чадо планированию расходов, совершению покупок, получению и проверке сдачи, то рынок его научит сам. Правда, чуть менее веселыми и более опасными методами. Родитель должен и своим примером, и с помощью игр, рассказов, образовательных программ научить сына или дочь азам капиталистического устройства. Для этого отцу или матери совсем не нужно иметь докторскую степень в экономике, достаточно простыми словами и в интерактивной форме объяснять, показывать, увлекать. Интерактивная форма – это когда ребенок в комфортных условиях обучения является самым активным участником процесса. Такое возможно, например, во время игры. Ребенку до 7 лет особенно важен игровой формат, в котором через призму эмоций и яркого опыта у него фиксируется ощущение денег и развивается умение ими управлять. Иными словами, благодаря правильному экономическому воспитанию вырастает финансово грамотный человек.

Финансовая грамотность, привитая чуть ли не с младенчества и до 7 лет, позволяет подростку, юному, потом зрелому человеку максимально включаться в жизнь, разносторонне взаимодействовать с обществом, чувствовать себя в экономической безопасности и уверенно смотреть в будущее.

Зачем нужна финансовая грамотность детям

Финансовая грамотность – это умение жить по средствам, осознанный отказ от неразумных долгов, понимание экономических процессов и развитый навык осознанного включения в них. Константин Сейланов, со-основатель школы финансовой грамотности Bosskids, отмечает, что финграмотность состоит из финансовых знаний, финансовых навыков и финансовых установок. Все составляющие должны быть гармонично развиты.

Будучи финансово безграмотным, человек не только терпит убытки, теряет накопления, но также с трудом «вписывается» в общество. Без знаний основ рынка ребенок хуже проходит социализацию, потому что многообразное общество, словно лоскутное одеяло, сшито экономическими нитями. Не зная того, на чем держится общество, с трудом можно быть его активным участником.

Самым базовым инструментом, которым должен научиться владеть человек, являются деньги – средство обмена. Не чувствуя их, не зная им цену, обеспечивать себя, заботиться о себе становится сложно. Приведем пример: актриса XX столетия Фаина Раневская, автор многочисленных афоризмов, острот и анекдотов, была талантливой актрисой. В Советском Союзе зарплаты актеров были невелики. Но однажды за съемки в фильме «Золушка» Раневской выплатили большой гонорар. Взяв пачку денег в руки, актриса «потерялась». Она не знала, что делать с ними, пошла в театр и раздала знакомым. Себе почти ничего не оставила, и на платье для новых съемок ей денег не хватило. История поучительная: нужно знать цену деньгам и умело ими распоряжаться. В советское время подобную растерянность Раневской можно было объяснить общим настроем общества на отмирание капиталистических отношений. Сегодня, когда миром преимущественно правит капитализм, легкомысленное отношение к деньгам указывает на безответственность человека и отсутствие у него финансовой грамотности.

Не чувствуя их, не зная им цену, обеспечивать себя, заботиться о себе становится сложно. Приведем пример: актриса XX столетия Фаина Раневская, автор многочисленных афоризмов, острот и анекдотов, была талантливой актрисой. В Советском Союзе зарплаты актеров были невелики. Но однажды за съемки в фильме «Золушка» Раневской выплатили большой гонорар. Взяв пачку денег в руки, актриса «потерялась». Она не знала, что делать с ними, пошла в театр и раздала знакомым. Себе почти ничего не оставила, и на платье для новых съемок ей денег не хватило. История поучительная: нужно знать цену деньгам и умело ими распоряжаться. В советское время подобную растерянность Раневской можно было объяснить общим настроем общества на отмирание капиталистических отношений. Сегодня, когда миром преимущественно правит капитализм, легкомысленное отношение к деньгам указывает на безответственность человека и отсутствие у него финансовой грамотности.

Современные родители, чаще миллениалы (то есть рожденные с 80-х годов XX века), с интересом изучают способы воспитания детей – их творческие, психологические, финансовые аспекты. На спрос появилось предложение: рынок изобилен развивающей литературой, играми, программами, курсами для малышей. Выбор огромен, и не всегда понятно, что из того, что предлагают современные педагоги и коучи, наиболее эффективно, интересно, познавательно ребенку.

На спрос появилось предложение: рынок изобилен развивающей литературой, играми, программами, курсами для малышей. Выбор огромен, и не всегда понятно, что из того, что предлагают современные педагоги и коучи, наиболее эффективно, интересно, познавательно ребенку.

Программы финансовой грамотности для детей

Способов воспитать будущего Рокфеллера уйма. Рынок полон образовательными программами финансовой грамотности для детей. Но, отметим, придерживаться одной системы не обязательно. Ни одна методика не является единственно верной и единственно эффективной. У каждой есть свои плюсы и минусы. На плечи родителя ложится груз сортировки обучающих программ и отбора лучших методик конкретно для своего ребенка. Каждый ребенок уникален, и только заботливый отец или любящая мать сможет уловить то, к чему у него ляжет душа. Расскажем о пяти базовых способах развития финансовой грамотности у малыша (преимущественно до 7 лет) – их можно комбинировать, менять, творчески корректировать.

Метод № 1. Беседы о работе и доме

Говорите с ребенком о своей работе в развлекательной форме. Вы работаете доктором? Расскажите, как лечите людей, как спасаете им жизни, и что именно за это вы получаете заработную плату. Покажите малышу место работы, устройте ему экскурсию по своему рабочему кабинету.

Также объясните, что помимо работы есть домашние обязанности (вроде уборки или приготовления ужина), за что деньги получать не нужно. Домашние дела выполняются из ответственности за семью, из желания уюта, из теплого отношения к родным и близким.

Через беседу о работе и доме ребенок понимает разницу между формальными и неформальными отношениями, разными видами обязательств, а также определяет для себя основной вариант заработка – выполнение профессиональных функций в организации.

Метод № 2. Придумайте собственную игру в деньги

Нарежьте купюры из разноцветной бумаги, придайте каждой номинал. Возьмите пуговицы – они будут монетами. Чем меньше пуговица – тем меньше стоимость. Научите малыша сортировать «псевдоденьги». Когда ребенок подрастет, в 5-7 лет заменяйте самодельные деньги на настоящие. Научите ребенка также сортировать их. Знакомство с деньгами и их раскладывание по стопкам развивает у чада моторику, память (в том числе, визуальную). Такая активность также повысит интерес к счету, а впоследствии к математике и другим точным наукам.

Возьмите пуговицы – они будут монетами. Чем меньше пуговица – тем меньше стоимость. Научите малыша сортировать «псевдоденьги». Когда ребенок подрастет, в 5-7 лет заменяйте самодельные деньги на настоящие. Научите ребенка также сортировать их. Знакомство с деньгами и их раскладывание по стопкам развивает у чада моторику, память (в том числе, визуальную). Такая активность также повысит интерес к счету, а впоследствии к математике и другим точным наукам.

Придумайте собственную игру в деньги. Нарежьте купюры из разноцветной бумаги, придайте каждой номинал, научите ребенка сортировать их. Фото: Ханов Тимур

Метод № 3. Игра в покупочки

Отрепетируйте с ребенком поход в магазин. Сыграйте роль продавца, а малышу отведите роль покупателя. Разложите на столе предметы с ценниками (это могут быть конфеты, игрушки, кисти для рисования, краски), а по комнате разложите деньги. Пусть купюры и монеты будут настоящими. Ребенку нужно будет собрать нужные суммы и расплатиться с вами. В процессе такой игры ребенок осваивает навыки поиска, собирания, накопления. Он узнает цену деньгам, развивает навык счета, учится распоряжаться купюрами, разменивать их. Если малыш все скупил – поменяйтесь ролями.

В процессе такой игры ребенок осваивает навыки поиска, собирания, накопления. Он узнает цену деньгам, развивает навык счета, учится распоряжаться купюрами, разменивать их. Если малыш все скупил – поменяйтесь ролями.

Метод № 4. Время мультиков!

Включайте ребенку образовательные мультфильмы: «Смешариков», «Фиксиков». В некоторых сериях веселые персонажи обучают маленьких зрителей накоплениям, кредитам, инвестициям. Герои рассказывают о важности обязательств и их исполнения и ищут выходы из сложных (для мира детей) финансовых ситуаций.

Читайте также

«Мам, купи»: как бороться с детскими просьбами

Пронзительные вопли «купи!» в торговом центре, родительская ругань в ответ: невольным свидетелем подобных душераздирающих сцен был, пожалуй, каждый из нас. Вместе с педагогом-психологом Екатериной Болышевой учимся избегать ошибок, которые могут привести к детской истерике в магазине

| Подробнее |

Метод № 5.

Оцифровывайтесь

ОцифровывайтесьТехнологии везде, как и цифровые активы. Дайте ребенку смартфон с установленным на нем приложением, в котором можно зарабатывать игрушечные деньги, выполняя какие-то задания (например, решая головоломки). Главное, убедитесь, что приложение бесплатно, и разработчик не предлагает что-то докупить. До 7 лет лучше поберечь ребенка (и себя) от реальных финансовых ошибок.

Популярные вопросы и ответы

Когда надо учить детей финансовой грамотности?

Екатерина Глухарева, основатель школы управления личными финансами «Life’n’Money»:

— Оптимальный возраст для знакомства с финансами — 5 лет. Ребенок уже знает, что желаемую игрушку в магазине продавец даст в обмен на деньги. Постепенно появляются личная копилка, карманные деньги, денежные суммы в подарок. Родителям важно не упустить момент и привить своему ребенку азы финансовой грамотности. Самый доступный способ – это настольные игры. Подобное времяпровождение вполне можно сделать семейной традицией.

Самый доступный способ – это настольные игры. Подобное времяпровождение вполне можно сделать семейной традицией.

Ирэн Шкаровская, начальник управления стратегических коммуникаций Банка Хоум Кредит, эксперт проекта «Дети и деньги»:

— Финансовой грамотности можно начинать учить детей уже в 5-6 лет. Как правило, в этом возрасте дети уже обращались с деньгами: могли сделать небольшую покупку по поручению родителей, получить сдачу в магазине и так далее. В возрасте 5-6 лет ребенок может считать деньги и недолго копить на что-то ему визуально понятное, например на игрушку. Ребенок в 7-9 лет может сам тратить карманные деньги, сравнивать цены перед покупкой. А в 10-12 лет дети уже вполне могут осознать финансовую ситуацию семьи, сберегать до трети личного бюджета с использованием банковского счета вместе с родителями.

Какие игры есть для обучения детей финансовой грамотности?

Екатерина Глухарева:

– Вариантов в магазинах масса. Первый вариант – «Денежный поток для детей». Это детская версия знаменитой игры Роберта Кийосаки. Гуру финансового мышления, написавший множество книг, сумел вместить в настольную игру главное из них. Второй – «Рынок». Игра прошла экспертизу Министерства образования РФ и признана лучшим экономическим тренажером. Третий – «Идея на миллион». Эта игра позволит вжиться в роль предпринимателя и пройти путь от идеи бизнеса до запуска собственного стартапа. Важность финансового образования для детей подхватили создатели мультфильмов. Четвертым удачным вариантом можно назвать проект «Смешарики. Азбука финансовой грамотности» Хорошо известные детям герои предстают в новом амплуа и за несколько минут доступно раскрывают одну из финансовых тем: бюджет, страхование, финансовые цели, кредиты, сбережения. Впрочем, игры играми, но важнейшим моментом в финансовом образовании ребенка станет пример родителей, которые планируют бюджет, не берут кредиты на бессмысленные покупки и ориентируются в современных финансовых инструментах.

Первый вариант – «Денежный поток для детей». Это детская версия знаменитой игры Роберта Кийосаки. Гуру финансового мышления, написавший множество книг, сумел вместить в настольную игру главное из них. Второй – «Рынок». Игра прошла экспертизу Министерства образования РФ и признана лучшим экономическим тренажером. Третий – «Идея на миллион». Эта игра позволит вжиться в роль предпринимателя и пройти путь от идеи бизнеса до запуска собственного стартапа. Важность финансового образования для детей подхватили создатели мультфильмов. Четвертым удачным вариантом можно назвать проект «Смешарики. Азбука финансовой грамотности» Хорошо известные детям герои предстают в новом амплуа и за несколько минут доступно раскрывают одну из финансовых тем: бюджет, страхование, финансовые цели, кредиты, сбережения. Впрочем, игры играми, но важнейшим моментом в финансовом образовании ребенка станет пример родителей, которые планируют бюджет, не берут кредиты на бессмысленные покупки и ориентируются в современных финансовых инструментах.

Ирэн Шкаровская:

– Интересная игра – «следопыт»: когда вы вместе с ребенком изучаете настоящую купюру и отыскиваете на ней признаки подлинности (водяные знаки, перфорацию). Кроме того, можно участвовать в открытых мероприятиях. Так, с 2015 года Банк Хоум Кредит бесплатно проводит в школах по всей России детскую деловую игру «Полезные деньги». Она учит работать в команде, распоряжаться семейным бюджетом, отличать желаемые траты от необходимых и находить баланс между тем, что хочется, и тем, что реально нужно.

Наталья Смирнова, независимый финансовый советник, финансовый эксперт, инвестор, член Экспертной группы по финансовой грамотности ЦБ РФ, автор книг по личным финансам:

— Не нужно делать акцент на финансовой грамотности и как-то специально учить ребенка (в том числе, с помощью каких-то игр): просто комментируйте при нем все, что вы делаете из области финансов, с объяснением причин. Например, вы не просто молча идете в офис банка, чтобы обновить карточку или сделать перевод, а говорите: «Саша/Маша, сегодня мы с тобой пойдем в банк, чтобы обновить мою карточку. Банк – это такая организация, куда можно положить свободные деньги под процент, чтобы получать дополнительный доход, а также где можно взять деньги в долг на какое-то время». И так далее. Вы просто комментируете ваши финансовые действия ребенку, чтобы он понимал их смысл, а также видел, что это – обычная неотъемлемая часть жизни, а не что-то сложное, к чему нужно особым образом готовиться, делать уроки и выполнять домашние задания.

Банк – это такая организация, куда можно положить свободные деньги под процент, чтобы получать дополнительный доход, а также где можно взять деньги в долг на какое-то время». И так далее. Вы просто комментируете ваши финансовые действия ребенку, чтобы он понимал их смысл, а также видел, что это – обычная неотъемлемая часть жизни, а не что-то сложное, к чему нужно особым образом готовиться, делать уроки и выполнять домашние задания.

Обязательно подключайте ребенка и к обсуждению семейного бюджета, планированию финансовых целей, то есть ребенок должен быть в курсе абсолютно всех ваших финансовых действий, чтобы понимать целиком эту часть жизни. Он будет с вас брать пример, что и для вас станет стимулом быть финансово грамотным.

Включайте финансовые цели ребенка в ваш семейный финансовый план, даже если цели покажутся смешными на первое время (например, накопить на машинку или плюшевого зайца). А вместе с целями – и стратегию их достижения: сколько и в каких инструментах на эти цели копить, вовлекая в это ребенка, чтобы он себя осознавал частью финансового устройства семьи, знакомился со всеми процессами и инструментами.

Какие развивающие мультфильмы (фильмы, программы, книги) по финансовой грамотности есть для детей до 10 лет?

Ирэн Шкаровская:

— Несколько лет назад Банк Хоум Кредит запустил портал «Дети и деньги». Там можно найти бесплатные курсы по финансовой грамотности для детей от 5 до 18 лет. Все курсы ранжированы по возрастам. Дети младших возрастов могут проходить их вместе с родителями, а старших – самостоятельно. Также на портале можно бесплатно скачать книгу – самоучитель по финансовой грамотности «Дети и деньги», написанную главой Национального центра финансовой грамотности Евгенией Блискавкой. Эту книгу можно изучать вместе с ребенком 5-6 лет и старше: там есть и теория, и практические задания.

Читайте также

Карманные деньги ребенка

Как сделать ребенка финансово грамотным и уберечь от денежных проблем в будущем? Учим детей правильно распоряжаться карманными деньгами

| Подробнее |

Фото на обложке: Фролов Михаил

А как вы учите своего ребенка обращаться с деньгами? Поделитесь в комментариях:

Комментарии для сайта Cackle

Зачем учить детей финансовой грамотности с раннего возраста

aldomurillo/Getty Images

4 минуты чтения

Опубликовано 11 июля 2022 г.

Как эксперт проверяет эту страницу?

Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О нашей Наблюдательной комиссии

Логотип банкаПочему вы можете доверять Bankrate

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Содержимое этой страницы является точным на дату публикации; однако срок действия некоторых из упомянутых предложений, возможно, истек.

Если вы родитель, скорее всего, вы не желаете своему ребенку ничего, кроме успеха, когда он вырастет, включая то, как он будет управлять своими финансами. Реальность, однако, такова, что если вы заранее не предпримете шаги, чтобы подготовить своих детей к будущим финансовым решениям, есть большая вероятность, что они в конечном итоге закончат то же, что и многие взрослые американцы сегодня. Согласно опросу Bankrate, проведенному в январе 2022 года, только у 44% взрослых американцев было достаточно сбережений, чтобы покрыть непредвиденные расходы в размере 1000 долларов.

Если ваш дом был похож на мой, когда вы росли, деньги не были общей темой в разговорах с вашими родителями, по крайней мере, в детстве. Хотя это может иметь место для нас, это не обязательно должно быть для наших детей. Никогда не рано начать говорить с детьми о деньгах.

Никогда не рано начать говорить с детьми о деньгах.

Зачем рано говорить с детьми о деньгах?

Говорить о деньгах с маленькими детьми может показаться преждевременным или пустой тратой времени и энергии, но дети часто уделяют больше внимания, чем мы думаем. Они наблюдают за нами и подражают нашим действиям и отношениям. Чем больше разговоров о деньгах мы будем вести с нашими детьми в раннем возрасте, тем больше у них шансов научиться правильно распоряжаться своими деньгами. Вот несколько причин, чтобы начать говорить с детьми о деньгах, когда они еще маленькие.

Нормализует разговоры о деньгах

Сегодня для многих родителей деньги были запретной темой, когда они росли. Это просто не было чем-то небрежно обсуждаемым за обеденным столом. Многие из нас не знали, сколько денег зарабатывали или тратили наши родители, сколько они откладывали и инвестировали или сколько денег откладывали на пенсию. Я мог сказать, что мои родители зарабатывали достаточно, чтобы заботиться о нашей семье и каждый год брать нас, детей, на семейные каникулы, но я понятия не имел, в каком они финансовом положении. Может быть, что более важно, я не знал того, чего не знал, когда стал достаточно взрослым, чтобы иметь работу и зарабатывать деньги.

Может быть, что более важно, я не знал того, чего не знал, когда стал достаточно взрослым, чтобы иметь работу и зарабатывать деньги.

Часто беседуя с детьми о деньгах в соответствии с их возрастом, вы можете создать более открытую среду для обучения и задавания вопросов о финансах. Тот факт, что деньги не обсуждались открыто с вашей семьей, не означает, что вам нужно создать такую же среду для своих детей.

Это может помочь им сделать лучший финансовый выбор

Обучение детей основам управления деньгами может помочь им развить навыки, необходимые для достижения финансового успеха в дальнейшей жизни. От сбережений и инвестиций до создания и соблюдения бюджета — ранние уроки денег могут помочь вашим детям, когда им придет время принимать более важные финансовые решения.

Это может помочь им извлечь уроки из прошлых денежных ошибок

Скорее всего, вы совершали ошибки в управлении своими деньгами в прошлом. Я знаю, что сделал несколько, в которых не горжусь признанием. Хорошая новость заключается в том, что мы можем превратить эти ошибки в положительные, поделившись своими трудностями с нашими детьми и помогая им сделать лучший выбор. Маленькие дети могут не сталкиваться с судьбоносными финансовыми решениями, но они будут сталкиваться с ними по мере взросления, включая оплату колледжа или дома, обучение ответственному использованию кредитных карт и избегание долгов.

Хорошая новость заключается в том, что мы можем превратить эти ошибки в положительные, поделившись своими трудностями с нашими детьми и помогая им сделать лучший выбор. Маленькие дети могут не сталкиваться с судьбоносными финансовыми решениями, но они будут сталкиваться с ними по мере взросления, включая оплату колледжа или дома, обучение ответственному использованию кредитных карт и избегание долгов.

Если вы расскажете детям о своих финансовых ошибках, это может помочь им избежать их.

Они могут не учиться никаким другим способом

Если вы думаете, что школа подготовит ваших детей к принятию многих финансовых решений, с которыми им предстоит столкнуться в юности, подумайте еще раз. Опрос, проведенный Советом по экономическому образованию в 2022 году в штатах, показал, что только в 23 штатах учащиеся старших классов должны пройти курс личных финансов для получения высшего образования.

Молодые люди принимают одни из самых важных финансовых решений в своей жизни в позднем подростковом возрасте и в начале двадцатых годов, но чувствуют себя неподготовленными к ним. Согласно недавнему опросу Junior Achievement, 54 процента подростков говорят, что чувствуют себя не готовыми финансировать свои планы на будущее. Не ждите, пока кто-то другой научит ваших детей тому, как распоряжаться своими деньгами.

Согласно недавнему опросу Junior Achievement, 54 процента подростков говорят, что чувствуют себя не готовыми финансировать свои планы на будущее. Не ждите, пока кто-то другой научит ваших детей тому, как распоряжаться своими деньгами.

Советы по разговору с детьми о деньгах

Ранние разговоры о деньгах могут иметь большое значение для создания более здоровой атмосферы в вашем доме для финансового успеха. Вот несколько советов, которые помогут вам начать говорить о деньгах со своими детьми.

- Используйте повседневные ситуации : Используйте обычные возможности поговорить о деньгах со своими детьми. Независимо от того, оплачиваете ли вы счет за воду или планируете свой ежемесячный бюджет, используйте общие задачи как возможность поделиться идеями, задать вопросы или даже получить информацию о том, как потратить свои деньги.

- Воспользуйтесь преимуществами технологии : несколько мобильных приложений и других ресурсов помогают обучать финансовой грамотности людей всех возрастов.

- Превратите это в игру : Превратите сценарии из реальной жизни в игры со своими детьми. В следующий раз, когда вы будете в продуктовом магазине, выделите своему ребенку небольшой бюджет и позвольте ему спланировать и купить еду для всей семьи. Пусть они помогут решить, какие мероприятия запланировать на следующий семейный отпуск. Позвольте им сравнить затраты и найти лучшее предложение. Вам не нужно предоставлять им полный доступ к вашему бюджету или иметь последнее слово, но позволяя им участвовать в принятии небольших семейных финансовых решений, вы даете им чувство сопричастности.

- Открыть детский банковский счет : Многие банки предлагают сберегательные и текущие счета, специально предназначенные для детей и подростков. Большинство из этих совместных или кастодиальных счетов поставляются с родительским контролем и инструментами, обучающими финансовому образованию. Используйте детский сберегательный счет, чтобы помочь своим детям ставить и достигать цели сбережений.

Используйте детский сберегательный счет, чтобы помочь своим детям ставить и достигать цели сбережений.

Используйте детский сберегательный счет, чтобы помочь своим детям ставить и достигать цели сбережений.Практический результат

Ранние разговоры о деньгах не только помогут вашим детям чувствовать себя более комфортно, обсуждая финансы, но и могут сыграть ключевую роль в том, чтобы помочь им стать успешными и финансово ответственными взрослыми. Найдите способы включить разговоры о деньгах в повседневные разговоры с детьми. Обеспечьте безопасную и открытую среду для того, чтобы задавать вопросы, делать ошибки и учиться прямо сейчас, чтобы подготовить их к будущему.

Почему финансовая грамотность важна для молодежи: исследование

Перейти к содержимомуПочему финансовая грамотность важна для молодежиBill Field2022-02-25T15:50:35-06:00

Почему финансовая грамотность важна для молодежи?

Детям не нужно знать о деньгах. Или так аргумент идет. Так почему же финансовая грамотность важна для молодежи? Одна из причин заключается в том, что, когда их не учат хорошим привычкам к деньгам и их обоснованию, дети подхватывают и подражают отношениям с деньгами взрослых в своей жизни. Когда они изучают финансовую грамотность в раннем возрасте, они становятся менее впечатлительными к деньгам, которых придерживаются окружающие их взрослые. Как только дети овладевают правильными навыками управления деньгами, они, как правило, сохраняют их и используют на протяжении всей своей жизни. Ранняя финансовая грамотность учит детей, как правильно относиться к деньгам, — это бесценный навык на всю жизнь, который никогда не будет забыт.

Когда они изучают финансовую грамотность в раннем возрасте, они становятся менее впечатлительными к деньгам, которых придерживаются окружающие их взрослые. Как только дети овладевают правильными навыками управления деньгами, они, как правило, сохраняют их и используют на протяжении всей своей жизни. Ранняя финансовая грамотность учит детей, как правильно относиться к деньгам, — это бесценный навык на всю жизнь, который никогда не будет забыт.

Является ли финансовая грамотность самым важным навыком для молодежи?

Почему финансовая грамотность важна для молодежи и почему финансовая грамотность важна в целом? В быстро развивающейся экономике, которая все больше ценит технические навыки, образование в области личных финансов, похоже, отошло на второй план по сравнению с образованием STEM. Хотя образование STEM ценно само по себе, оно не дает молодежи необходимой основы для обеспечения их финансовой жизни. Трудный вопрос для тех, кто не знаком со статистикой финансового образования, «Почему финансовая грамотность важна для молодежи», лучше всего ответить на него, помня, что вооружение молодежи финансовыми компетенциями — это самое важное, что мы можем сделать, чтобы помочь им в их жизни.

Положительное воздействие финансовой грамотности молодежи конец программы. Они обнаружили, что потребители с большей вероятностью будут иметь текущий счет, разумно планировать бюджет, откладывать на пенсию и т. д. После программы 78% респондентов сообщили, что у них есть текущий счет, по сравнению с 12% до того, как они прошли программу. Еще 69% сообщили, что их уровень сбережений увеличился после участия в программе, и только 3% сообщили, что он снизился (Федеральная корпорация страхования депозитов). https://www.fdic.gov/consumers/consumer/moneysmart/pubs/ms070424.pdf Учащиеся, прошедшие образовательную программу Moneytalks, продемонстрировали положительные изменения в поведении. «Шкала сбережений», построенная автором, представляла собой набор вопросов, задаваемых учащимся об их привычках к сбережениям. Среднее значение шкалы сбережений выросло с 24,28 до 26,78, что считалось статистически значимым. Кроме того, были отмечены статистически значимые различия в доле детей, которые сравнивали цены и покупали по распродаже (Калифорнийский университет сельского хозяйства и природных ресурсов). http://ucanr.edu/sites/consumereconomics/files/136495.pdf

85% заявили, что они «в некоторой степени» или «очень» маловероятно будут обсуждать сумму своего долга по кредитной карте с незнакомыми людьми, что больше, чем процент респондентов, которые не стали бы разглашать подробности своей личной жизни (CreditCards.com) https ://www.creditcards.com/credit-card-news/poll-credit-card-taboo-subject-2013-1276.php

В частности, молодежь может извлечь пользу из предложений финансового образования, которые прививают здоровые финансовые привычки на раннем этапе. Почти все исследовательские работы, подготовленные академическими кругами и государственными учреждениями, сходятся во мнении, что разумно разработанные программы финансовой грамотности могут формировать поведение людей, чтобы привести их в соответствие с долгосрочными финансовыми целями. Благодаря обучению финансовой грамотности плохие финансовые привычки могут быть искоренены и заменены более подходящими привычками. Фактически, литература по финансовой грамотности изобилует примерами улучшения поведения после прохождения программы финансового образования.

Молодежь подражает финансовому отношению взрослых

http://ucanr.edu/sites/consumereconomics/files/136495.pdf

http://ucanr.edu/sites/consumereconomics/files/136495.pdf

Молодежь подражает финансовому отношению взрослых

Только 23% опрошенных детей указали, что они часто говорят со своими родителями о деньгах (Дети, уверенные в деньгах). http://www.moneyconfidentkids.com/content/dam/money-confident-kids/PDFs/PKM-Surveys/2017_PKM_Results.pdf

В опросе ОЭСР более четверти респондентов ответили, что их культура повлияла на их отношение к богатству (Организация экономического сотрудничества и развития). https://www.oecd.org/finance/financial-education/2017%20Seminar%20on%20financial%20education%20and%20

Financial%20conder%20protection%20lac%20wood%20.pdf

Финансовая неграмотность у молодежи приводит к злобным взрослым

58%из 18-26 лет. своего дохода в виде сбережений (Bank of America). https://about.bankofamerica.com/assets/pdf/BOA_BMH_2016-REPORT-v5.pdf

44% американцев в возрасте 22-26 лет самостоятельно уплачивают налоги (Bank of America). https://bankofamerica.com

https://bankofamerica.com

57% миллениалов имеют советника или робота-консультанта (Дети, уверенные в деньгах). http://www.moneyconfidentkids.com/content/dam/money-confident-kids/PDFs/PKM-Surveys/2017_PKM_Results.pdf

46% американцев говорят, что они отложили расходы на проживание на 3 месяца на случай чрезвычайной ситуации (Финансовые возможности США). http://www.usfinancialcapability.org/downloads/NFCS_2015_Report_Natl_Findings.pdf

Эксперты говорят, что финансовая грамотность важна для молодежи

ступенчатый процесс. Она начинается в детстве и продолжается на протяжении всей жизни человека вплоть до выхода на пенсию. Прививание идеи финансовой грамотности детям особенно важно, потому что они будут нести ее всю оставшуюся жизнь». – Джордж Карл, бывший тренер НБА

«Финансовая грамотность — это вопрос, который должен привлечь наше внимание, потому что многие американцы не распределяют должным образом финансы на свое образование, здравоохранение и выход на пенсию».

«Академическая квалификация важна, как и финансовое образование. Они оба важны, и школы забывают об одном из них». – Роберт Кийосаки, основатель Rich Dad Company

Управляющий директор Международного валютного фонда Кристин Лагард призывает к формированию партнерских отношений с богатым природными ресурсами частным сектором, что может помочь программам расширить охват бедных сообществ (Международный валютный фонд) . https://www.imf.org

Процедура, изложенная Организацией экономического сотрудничества и развития, требует пересмотра существующих инициатив и передового опыта в области финансовой грамотности с одновременной оценкой потребностей целевой группы и созданием механизма, облегчающего общение между заинтересованными сторонами в программе (Организация экономического сотрудничества и развития). Сотрудничество и развитие). http://www.oecd.org/daf/fin/financial-education/OECD-INFE-Principles-National-Strategies-Financial-Education.