Кредитная карта «Яндекс.Про» под 15%, с кредитным лимитом до 700000 рублей, с льготным периодом до 55 дней в Тинькофф Банка без посредников на Финуслуги.ру

Плюсы и минусы

- Кешбэк до 30%

- Акция «Тинькофф Путешествия»

- Привилегии во всех сервисах Тинькофф с подпиской Tinkoff Pro

- Беспроцентная рассрочка на срок до 12 мес. у партнеров Банка

- Оформление по паспорту

- Доставка карты домой или в офис по всей территории России

- Технология бесконтактной оплаты МИР-Бесконтакт

- Безопасные расчеты в сети интернет с системой 3D-Secure

- Узкая география обслуживания карты

- Повышенный кешбэк за покупки на АЗС, оплату автоуслуг и фастфуда доступен только водителям Яндекс.Такси

- Льготный период не распространяется на снятие наличных

- Повышенная ставка при снятии наличных

Еще 5 плюсов и 1 минус

Похожие карты

- АвтоКартаЮниКредит Банк

от 26,3 % годовых

до 3 000 000 ₽ - Tinkoff DriveТинькофф Банк

от 15 % годовых

до 700 000 ₽ - Urban CardКредит Европа Банк

30,9 % годовых

до 600 000 ₽ - ЛукойлТинькофф Банк

от 15 % годовых

до 700 000 ₽ - РоснефтьРоссельхозбанк

24,9 % годовых

до 1 000 000 ₽

Что такое кредитная карта и чем она отличается от дебетовой?

Кредитная карта позволяет использовать для расходных операций заёмные средства, предоставляемые банком-эмитентом. Максимально возможная сумма таких средств определяется кредитным лимитом, который устанавливается банком исходя из платёжеспособности держателя «пластика».

Максимально возможная сумма таких средств определяется кредитным лимитом, который устанавливается банком исходя из платёжеспособности держателя «пластика».

Дебетовая карта предполагает использование личных средств держателя, хранящихся на карточном счёте. Расходные операции осуществляются в пределах заранее внесённых (поступивших) на карту сумм.

В некоторых случаях банки предоставляют овердрафт по дебетовым картам. Часто подобные инструменты используются в рамках зарплатных проектов. Тогда разница между «кредиткой» и дебетовой картой с пользовательской точки зрения может сводиться к минимуму.

Как работает кредитка? О каких нюансах надо знать владельцу карты.

Характеристики кредитных карт, представленных на рынке, существенно разнятся. Но во всех случаях основной принцип их работы заключается в использовании держателем средств банка с их последующим возвратом.

Существенными параметрами при этом являются условия погашения долга: размер минимального ежемесячного платежа, проценты по кредиту и возможность беспроцентного использования средств (наличие и параметры грейс-периода). Заслуживает внимания установленная эмитентом комиссия за снятие наличных. Нередко «кредитки» имеют какие-либо дополнительные индивидуальные особенности, отличающие конкретный продукт от «конкурентов».

Заслуживает внимания установленная эмитентом комиссия за снятие наличных. Нередко «кредитки» имеют какие-либо дополнительные индивидуальные особенности, отличающие конкретный продукт от «конкурентов».

Для каких операций можно применять кредитную карту? Есть ли ограничения?

Основной функцией кредитных карт принято считать оплату покупок. Снятие наличных средств за счёт кредитного лимита также возможно, но, как правило, «облагается» высокими комиссиями. Чаще всего аналогично обстоят дела и с безналичными переводами – будь то перечисление средств с карты на карту или пополнение электронных кошельков.

Бывает, что в отношении отдельных категорий операций банки устанавливают ограничения по суммам (за одну трансакцию и/или за определённый период времени – день, месяц). Могут встречаться и ограничения, не позволяющие совершать те или иные операции вовсе. Однако в целом подобные условия характерны для «кредиток» не более чем для дебетовых карт.

Как снять наличные с кредитки с максимальной выгодой?

Самый простой способ снятия наличных с кредитной карты – операция через банкомат. Как правило, финансово выгоднее в данном случае использовать банкомат эмитента или одного из банков-партнёров кредитодателя. При снятии средств через сторонние банки комиссия обычно выше.

Как правило, финансово выгоднее в данном случае использовать банкомат эмитента или одного из банков-партнёров кредитодателя. При снятии средств через сторонние банки комиссия обычно выше.

Иногда оказывается выгоднее «обналичить» кредитные средства с использованием перевода (как правило, осуществляется через личный кабинет). Если комиссия в этом случае ниже, стоит рассмотреть такой вариант. Например, внутренний перевод на другой расчётный счёт в том же банке с последующим получением средств в кассе может сэкономить определённую сумму.

Встречаются и другие варианты, характерные для отдельных банковских продуктов. Поэтому в каждом конкретном случае необходимо анализировать действующие условия, чтобы определить наиболее выгодный способ снятия «налички».

Как правильно погашать долг по кредитной карте?

Условия обслуживания каждой «кредитки» содержат детальные требования к погашению долга. Обычно держателю необходимо ежемесячно вносить сумму, рассчитанную исходя из минимального платежа и начисленных процентов. Срок внесения средств привязывается к определённой дате каждого месяца.

Срок внесения средств привязывается к определённой дате каждого месяца.

При этом никто не запрещает заёмщику погашать долг раньше и/или бо́льшими суммами. Это выгодно, поскольку тогда сумма процентов будет меньше. А возврат заёмных средств в пределах грейс-периода (при его наличии) позволяет вовсе избежать оплаты процентов.

Если я решу закрыть кредитную карту, то что я должен и сколько это займет времени?

Закрытие кредитной карты происходит на основании заявления её держателя – чаще письменного, в некоторых случаях электронного. Остаток на счёте должен быть нулевым. Если остаток положительный, нередко его можно обнулить непосредственно при подаче заявления (например, перевести средства на другой счёт). Отрицательного остатка быть не должно.

Как правило, кредитная карта не закрывается в день обращения. Заблокирован сразу может быть сам «пластик», но счёт остаётся активным ещё в течение некоторого времени (обычно не более двух месяцев). После закрытия счёта нелишне получить в банке справку об отсутствии задолженности.

Популярные карты

828 заявок

Перекресток

Альфа-Банкот 11,99 % годовых

до 700 000 ₽

1682 заявки

Cash Back

Альфа-Банкот 25,99 % годовых

до 300 000 ₽

256 заявок

РЖД Platinum

Альфа-Банкот 11,99 % годовых

до 1 000 000 ₽

Советы при выборе карты от экспертов

Осторожно: что могут навязать в банке

Не важно, зачем клиент обращается в банк. Берёт ли кредит, открывает ли вклад или просто забирает новую карту – ему могут навязать ненужную услугу. Что часто навязывают в банках и о чём умалчивают, расскажем в статье.

В России среди должников сравнялось количество мужчин и женщин

Национальная ассоциация профессиональных коллекторских агентств опубликовала сведения о числе должников каждого пола.

Речь идёт о тех, чья просрочка по кредитам превысила 3 месяца. И мужчин, и женщин среди них по 50%.

Речь идёт о тех, чья просрочка по кредитам превысила 3 месяца. И мужчин, и женщин среди них по 50%.Как экономить с помощью портала Госуслуг

Оплачивая госпошлины и некоторые штрафы через сайт госуслуг, можно существенно сэкономить. Какие скидки предусмотрены и как их получить, расскажем в статье.

Мошенники крадут деньги по новой схеме «Белый кролик»

В 2019 году мошенники стали использовать новую схему обмана. Деньги крадут, обещая доверчивым пользователям интернета крупное вознаграждение. Подробнее о схеме – в статье.

Как банкноты защищают от вирусов

Можно ли подхватить вирус через бумажную купюру и как на фабриках защищают деньги от вирусов и бактерий, расскажем в материале.

Лучшие обучающие финансовые игры для детей

Обучать детей финансовой грамотности проще через игру. В статье – подборка бесплатных онлайн-игр не только для детей, но и для их родителей.

Кредитные каникулы в условиях коронавируса: что это такое и кому доступно

В России приняли закон о кредитных каникулах для пострадавших от коронавируса граждан и предпринимателей.

В статье рассказываем, кто может их получить и какие ловушки они таят.Банки начали страховать от коронавируса

У банков начали появляться совместные со страховыми компаниями программы, предусматривающие выплату средств клиентам в случае заражения коронавирусом. О нескольких расскажем в статье.

Какие скидки и кэшбэк предлагают банки во время карантина

В связи с пандемией коронавируса многие россияне вынуждены оставаться дома. Как следствие, меняется их покупательское поведение. Банки подстраиваются под изменения и предлагают обновлённые программы лояльности.

Как бизнесу взять беспроцентный кредит

В апреле начали выдавать беспроцентные кредиты для бизнеса. Деньги можно взять под 0% на выдачу зарплаты работникам. Подробнее о программе и условиях получения займа – в статье.

- Еще почитать

Речь идёт о тех, чья просрочка по кредитам превысила 3 месяца. И мужчин, и женщин среди них по 50%.

Речь идёт о тех, чья просрочка по кредитам превысила 3 месяца. И мужчин, и женщин среди них по 50%. В статье рассказываем, кто может их получить и какие ловушки они таят.

В статье рассказываем, кто может их получить и какие ловушки они таят. Данное предложение больше не действительно и перемещено в архив.

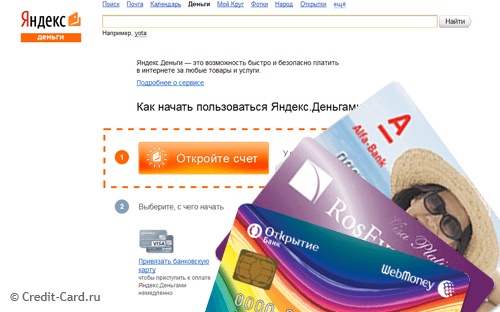

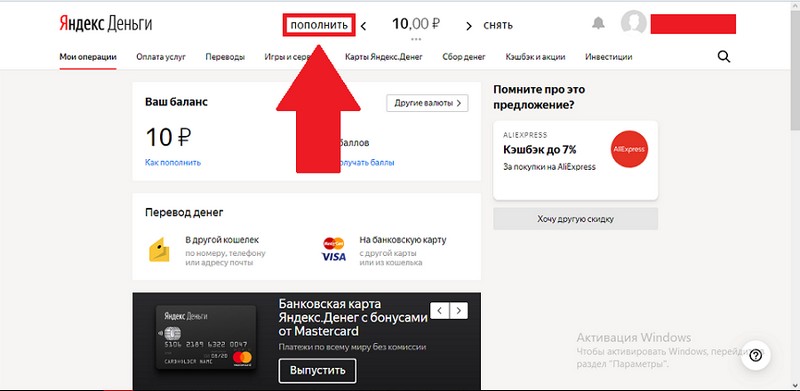

«Яндекс.Лавка» спишет деньги с вашей кредитной карты, даже если вы Лавке данные этой карты не давали — Приёмная на vc.ru

{«id»:13946,»url»:»\/distributions\/13946\/click?bit=1&hash=2fd1c80aba8bb4be90b332b7300d56f180bfb345d22388a8b87fe7fab7863192″,»title»:»\u0412 \u00ab\u0410\u043a\u0430\u0434\u0435\u043c\u0438\u0438 \u0441\u0442\u0430\u0440\u0442\u0430\u043f\u043e\u0432\u00bb \u0440\u0430\u0441\u0441\u043a\u0430\u0436\u0443\u0442 \u043a\u0430\u043a \u0443\u0432\u0435\u043b\u0438\u0447\u0438\u0442\u044c \u0432\u044b\u0440\u0443\u0447\u043a\u0443″,»buttonText»:»»,»imageUuid»:»»,»isPaidAndBannersEnabled»:false}

Если на вашей дебетовой карте, привязанной к сервису Яндекс.Лавка, недостаточно средств, оплата спишется с вашей кредитной карты того же банка. Просто Яндекс очень заботливый: если вы имели неосторожность что-то оплатить кредиткой в другом сервисе Яндекса, Яндекс ее бережно сохранил (без вашего разрешения и ведома).

6994 просмотров

Вводные: 15 июля 2021 года я оплатила кредитной картой Райффайзен Банка курс Яндекс.Практикума (курс огонь, тут претензий нет). Оплачивала через платежный интерфейс Практикума. Данные кредитки я нигде не сохраняла, в моем Яндекс.Паспорте никаких кредитных карт не числится.

Я.Лавка благополучно приняла заказ, списала оплату, доставила его как и просили и каково же было мое удивление вчера вечером, когда я обнаружила, что сумма заказа и чаевые курьеру были списаны с

скриншот выше).

скриншот выше).Теперь следите за руками: если у Яндекса есть данные вашей кредитки (которую вы не давали разрешения сохранять и она как бы не сохранена, если верить скриншоту из Яндекс.Паспорта), а на вашей дебетовке недостаточно средств, Яндекс мило, тихо и клиенториентированно спишет деньги с кредитки. Уведомить, что на дебетовке недостаточно средств и отменить заказ? Ну что вы, какие мелочи.

Дебетовую карту я сначала было отвязала, мало ли что. Потом пошла со скринами ответов Райффайзена в чат поддержки Я.Лавки и спросила «

Тогда я снова привязала ту же карту (с тем же балансом) и снова сделала заказ. Угадайте, что произошло?

По существу к Яндексу и Лавке у меня только один вопрос: как избавиться от вашего навязчивого платежного сервиса и навсегда исключить риск хранения вашей системе данных карт, которых как бы нет в моем Я.

(Пришлось блокировать все карты и перевыпускать, поди сейчас вспомни, где еще и чем я могла платить в сервисах Я).

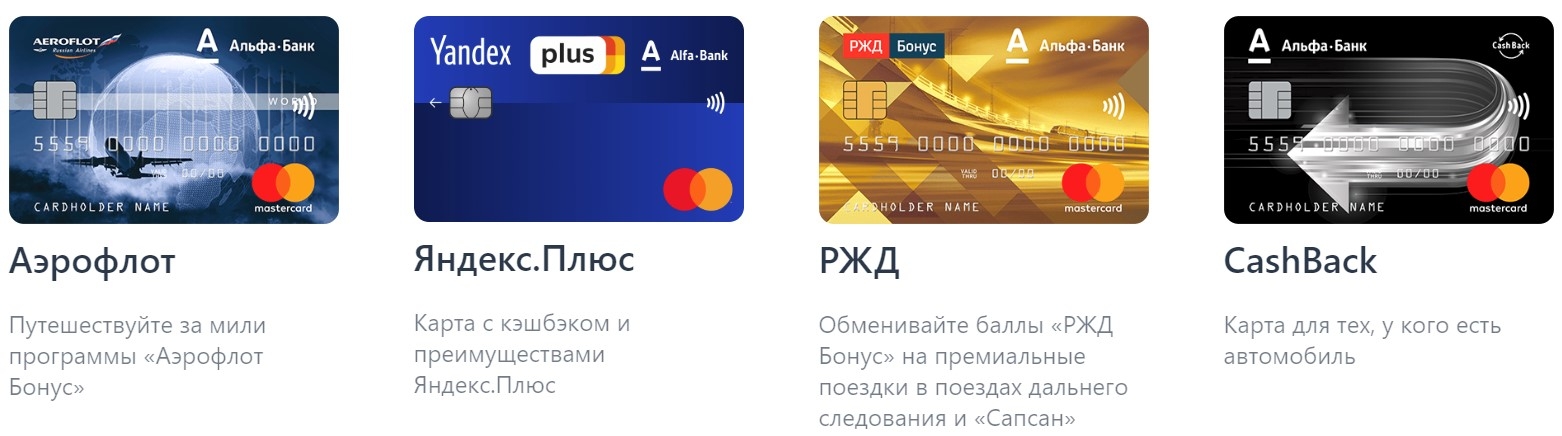

Яндекс запускает банковскую карту Яндекс.Плюс в партнерстве с ведущими банками новая кредитная и дебетовая карта Яндекс.Плюс. Пользователи банковских карт получат до 10% кэшбэка за покупки в более чем пятнадцати сервисах Яндекса, а также до 5% кэшбэка за другие покупки.

«С новой картой Яндекс.Плюс каждый сможет получать отличные бонусы и вознаграждения за свои ежедневные покупки без годовой платы. Владельцы карт, использующие экосистему Яндекса, получат еще больше преимуществ благодаря еще более щедрым предложениям кэшбэка на пятнадцать сервисов Яндекса», — говорит Грег Абовски, главный операционный и финансовый директор Яндекса. «Например, скидки получат пользователи Яндекс.Такси, расплачивающиеся картой за поездки, люди, которые заказывают еду в Яндекс.Еде, совершают покупки в Интернете на Беру, и пользователи еще десятка сервисов».

Карта Яндекс.Плюс — это кредитная или дебетовая карта World Mastercard, которая идеально подходит для повседневных покупок и онлайн-платежей. К преимуществам кэшбэка карты относятся:

- Кэшбэк 10% на другой сервис Яндекса каждые три месяца. Первым сервисом станет Яндекс.Такси. Пользователи получат скидку 10% на поездки до конца июля, когда награда станет доступной для другого сервиса Яндекса.

- Кэшбэк 5% на покупки в пятнадцати сервисах Яндекса, включая товары интернет-магазина Беру; доставка еды из Яндекс.Еды; каршеринг через Яндекс.Драйв; билеты на мероприятия от Яндекс.Афиша; и проездные билеты с Яндекс.Путешествия.

- Кэшбэк 5% на покупки в четырех категориях: рестораны, развлечения, товары для спорта и образовательные услуги.

- Кэшбэк 1% на все остальные покупки.

В дополнение к кэшбэку держателям карт Яндекс.Плюс, потратившим более 5000 рублей в месяц (78 долларов США), в конце месяца будет выплачена абонентская плата Яндекс. Плюс. Подписка Яндекс.Плюс дает полный доступ к Яндекс.Музыке, скидки на Яндекс.Такси и Яндекс.Драйв, бесплатную доставку на Беру, а также другие преимущества. Владельцы карт Яндекс.Плюс получат дополнительные скидки и преимущества подписного сервиса Яндекс.Плюс помимо кэшбэка по карте.

Плюс. Подписка Яндекс.Плюс дает полный доступ к Яндекс.Музыке, скидки на Яндекс.Такси и Яндекс.Драйв, бесплатную доставку на Беру, а также другие преимущества. Владельцы карт Яндекс.Плюс получат дополнительные скидки и преимущества подписного сервиса Яндекс.Плюс помимо кэшбэка по карте.

«Мы рады предложить полезный и ценный банковский продукт, который дает нашим клиентам возможность получать кэшбэк и скидки на услуги Яндекса. Это партнерство очень важно для нас, так как открывает доступ нашим клиентам к высококачественным финансовым и нефинансовым услугам, предоставляемым Альфа-Банком и Яндексом», — говорит Майкл Туч, директор по розничному бизнесу Альфа-Банка.

«Банковская карта Яндекс.Плюс от Тинькофф Банка — правильный банковский продукт для современного потребителя. Он отлично подойдет всем, кто не представляет свою жизнь без техники, кто ценит свое время и пользуется услугами Яндекса. Эта банковская карта предлагает все преимущества партнерства двух крупнейших экосистем — клиентоориентированные условия обслуживания, кэшбэк-вознаграждения и доступ к лайфстайл-сервисам Тинькофф», — говорит старший вице-президент Тинькофф Банка Артем Яманов.

«В России одни из самых инновационных платежных технологий в мире и широко распространены банковские карты. Россияне любят безналичные расчеты за их удобство и скорость. Они ценят ценность и привилегии, которые может предоставить банковская карта, такие как кэшбэк, бонусы и специальные предложения. Согласно недавнему исследованию общественного мнения, восемь из десяти клиентов назвали программу кэшбэк-вознаграждения ключевым фактором при выборе банковской карты», — сказал Алексей Малиновский, глава Mastercard в России. «Банковские карты, которые мы представили сегодня, не только предлагают выгодные условия, но и сочетают в себе уникальные преимущества каждого из партнеров этого проекта».

Банковская карта Яндекс.Плюс не имеет членских взносов. Кэшбэк-вознаграждение ежемесячно выплачивается на карту в рублях. Карта будет доступна для клиентов в России с 23 апреля.

Новое вредоносное ПО для macOS крадет данные кредитной карты в Chrome — сделайте это, прежде чем вы станете следующим

При покупке по ссылкам на нашем сайте мы можем получать партнерскую комиссию .

Новое опасное вредоносное ПО на свободе, и нет, на этот раз оно не скрывается в Windows или Google Play — оно нацелено на macOS. Согласно BleepingComputer, он удачно называется «Атомный» и продается киберпреступникам в самых темных уголках сети за 1000 долларов в месяц.

С помощью этой злонамеренной подписки злоумышленники получают простой в использовании пользовательский интерфейс для управления жертвами, который позволяет им перехватывать конфиденциальную информацию, включая пароли цепочки для ключей, файлы cookie, файлы из локальных систем и другие данные, которые потенциально могут оставить жертв в затруднительном положении. серьезный огурец.

Что может Атомик?

Как уже упоминалось, Atomic — это вредоносное ПО для кражи информации, но, что еще хуже, он также может сделать своих жертв намного беднее. Киберпреступники, купившие Atomic, получают DMG-файл, содержащий 64-битное вредоносное ПО на основе Go, которое может выкрасть информацию о кредитных картах, скрытую в браузерах. Сюда входят Google Chrome, Microsoft Edge, Mozilla Firefox, Яндекс, Opera и Vivaldi.

Сюда входят Google Chrome, Microsoft Edge, Mozilla Firefox, Яндекс, Opera и Vivaldi.

Как он это делает? Что ж, как только Atomic проникнет в Mac жертвы, он может отобразить окно поддельного пароля, предлагая пользователям ввести свои системные пароли. Следовательно, злоумышленники могут получить доступ к машине MacOS жертвы и нанести ущерб.

Atomic macOS (Изображение предоставлено Cyble)Добавляя соль на рану, держатели криптовалют особенно подвержены риску. Это вредоносное ПО для macOS нацелено на более чем 50 популярных расширений криптовалюты, включая Metamask и Coinbase.

К сожалению, Атомик может остаться незамеченным. Только один из 59 антивирусных сканеров пометил вредоносное ПО.

Как избежать вредоносного ПО Atomic для macOS

К счастью, вы не найдете Atomic в официальных службах macOS. Злоумышленники могут распространять Atomic через фишинговые электронные письма, загруженные торренты и сообщения в социальных сетях. Некоторые даже используют силу черного SEO для поиска пользователей Google, заставляя их загружать зараженные приложения, маскирующиеся под законное программное обеспечение.

Если вы являетесь держателем криптовалюты, загляните на нашу страницу с лучшими аппаратными криптовалютными кошельками, чтобы защитить себя от воров цифровых активов. Я бы не советовал использовать программные кошельки; ваши драгоценные виртуальные валюты слишком уязвимы.

Мы также рекомендуем удалить информацию о вашей кредитной карте из Google Chrome, выбрав «Настройки» > «Автозаполнение» > «Способы оплаты». Нажмите на значок с тремя точками рядом с вашей кредитной картой и нажмите «Отключить виртуальную карту». Чтобы сделать еще один шаг, перейдите на pay.google.com, перейдите в раздел «Способы оплаты» и нажмите «Удалить» рядом с вашими кредитными картами.

Назад к ультрабукам

Lenovo

Microsoft

AMD Ryzen 7

Intel Core i5

Intel Core i7

Intel Core i9

8 ГБ ОЗУ

16 ГБ ОЗУ

32 ГБ ОЗУ

13,3 дюйма

13,5 дюйма

13,6 дюйма

14 дюймов

17,3 дюйма

Оранжевый

Серебристый

Космический серый

Refurb добавлен

Любая цена

Показаны 10 из 272 предложений

Фильтры☰

СОРТИРОВАТЬ ПОЦена (от убывания)Цена (от убывания)Название продукта (от А до Я)Название продукта (от Я до А)Название продавца (от А до Я)Название продавца (Я) к A)

Apple MacBook Air M2 2022

(открывается в новой вкладке)

(13,6 дюйма, 256 ГБ)

Наш обзор

1

(открывается в новой вкладке)

(открывается в новой вкладке)

1079 фунтов стерлингов

(открывается в новой вкладке)

Просмотр (открывается в новой вкладке)

Lenovo IdeaPad Duet 5 Chromebook

(открывается в новой вкладке)

(13,3 дюйма, синий)

Наш обзор

2

(открывается в новой вкладке)

(открывается в новой вкладке) 9 0003

549 фунтов стерлингов

(открывается в новой вкладке)

449 фунтов стерлингов

(открывается в новой вкладке)

Вид (открывается в новой вкладке)

Apple MacBook Pro 14 дюймов (2023 г. )

)

(открывается в новой вкладке)

90 002 ( 14-дюймовый космический серый)Наш обзор

3

(открывается в новой вкладке)

(открывается в новой вкладке)

2 149 фунтов стерлингов

(открывается в новой вкладке)

Просмотр (открывается в новой вкладке)

HP Spectre X360 (2022)

90 102 (открывается в новом вкладка)(черный)

Наш обзор

4

(открывается в новой вкладке)

(открывается в новой вкладке)

1299,98 фунтов стерлингов

(открывается в новой вкладке) )

Просмотр (открывается в новой вкладке )

Apple MacBook Air M2 2022

(открывается в новой вкладке) 9

Наш обзор s в новой вкладке)

Просмотр (открывается в новой tab)

Asus ROG Strix Scar 18

(открывается в новой вкладке)

(2 ТБ 32 ГБ ОЗУ)

Наш обзор

6

(открывается в новой вкладке)

901 02 (откроется в новой вкладке)£ 3 999

(открывается в новой вкладке)

Вид (открывается в новой вкладке)

Lenovo ThinkPad X1 Yoga (Gen 7)

(открывается в новой вкладке)

(16 ГБ RAM Intel Core i5)

Наш обзор

7

(открывается в новой вкладке)

901 02 (откроется в новой вкладке)1599,99 фунтов стерлингов

(открывается в новой вкладке)

Вид (открывается в новой вкладке)

Asus ROG Strix Scar 18

(открывается в новой вкладке)

(Intel Core i9) 9 0003

Наш обзор

8

(открывается в новой вкладке)

(открывается в новой вкладке)

3998,99 фунтов стерлингов

(открывается в новой вкладке)

Вид (открывается в новой вкладке)

Asus ROG Strix Scar 18

(открывается в новой вкладке)

(2 ТБ, 16 ГБ ОЗУ)

Наш обзор

9

(открывается в новой вкладке)

(открывается в новой вкладке)

3900,99 фунтов стерлингов

(открывается в новой вкладке)

Просмотр (открывается в новой вкладке)

Asus ROG Strix Scar 18 9 0003

(открывается в новом вкладка)

(32 ГБ Intel Core i9)

Наш обзор

10

(открывается в новой вкладке)

(открывается в новой вкладке)

3999,95 фунтов стерлингов

(открывается в новой вкладке)

Просмотр (открывается в новой вкладке)

900 02 Загрузить больше сделок Получите мгновенный доступ к последним новостям, самым горячим обзорам, выгодным предложениям и полезным советам.