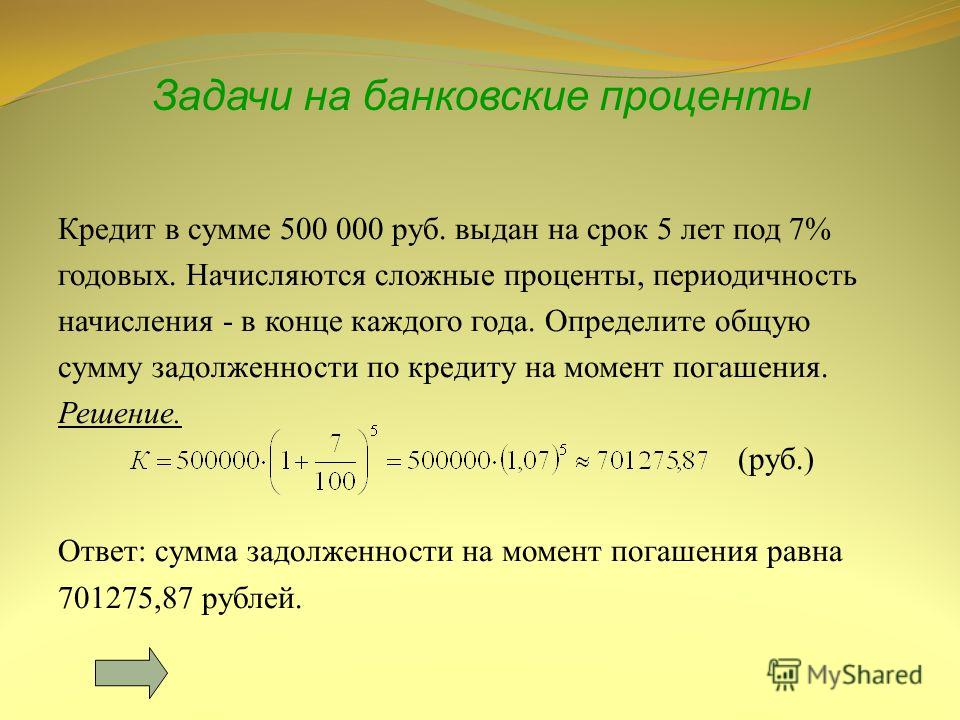

Потребительский кредит с низкой процентной ставкой — взять кредит под минимальный процент

- От 15% годовых

- Индивидуальные ставки

- Быстрое оформление

Оформить кредит

Потребительский кредит с низкой процентной ставкой в Банке Русский Стандарт

Онлайн-заявка

Чтобы подать заявку на кредит, не нужно выходить из дома. Заполните простую анкету на нашем сайте или позвоните по бесплатному номеру 8 800 200-6-200. При покупке товара в кредит достаточно оставить заявку в магазине и подождать несколько минут.

Индивидуальные условия

Ставка по потребительскому кредиту в Банке Русский Стандарт назначается в индивидуальном порядке. Самые выгодные условия предлагаются заемщикам с хорошей кредитной историей и сотрудникам компаний-партнеров банка.

Минимум документов

Чтобы получить потребительский кредит под низкий процент, не нужно собирать большой пакет документов. Достаточно предъявить только паспорт и второй документ, удостоверяющий личность заемщика.

Достаточно предъявить только паспорт и второй документ, удостоверяющий личность заемщика.

Без комиссий

Банк Русский Стандарт не берет комиссий за открытие и обслуживание кредитного счета. Всем заемщикам доступно бесплатное досрочное погашение кредита — полное или частичное.

Без залогов и поручителей

Мы выдаем до 2 000 000 ₽ в кредит без обеспечения. Это значительно экономит время на оформление займа.

Оформить кредит

Выгодный потребительский кредит: ставки Банка Русский Стандарт

Мы предлагаем два кредита на разных условиях: «Кредитная линия» и «Кредит для надежных клиентов».

«Кредитная линия»

Банк Русский Стандарт выдает до 2 000 000 ₽ на срок до 60 месяцев. Минимальная процентная ставка по этому потребительскому кредиту — 19,9% годовых, максимальная — 28%.

«Кредит для надежных клиентов»

- Сумма — 500 000 ₽.

-

Срок — 12 месяцев.

- Ставка — 15% годовых. Это наиболее выгодный процент по потребительскому кредиту в Банке Русский Стандарт.

Дополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбираю дату платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il позволяют взять кредит и быть в курсе всех изменений по счету.

3 шага к получению потребительского кредита под низкий процент

Шаг 1. Заполните анкету на сайте по телефону или в офисе банка.

Шаг 2. Дождитесь решения банка, о котором мы сообщим по телефону или в смс.

Шаг 3. Подпишите договор и заберите деньги или товар. При оформлении кредита наличными договор подписывается в офисе банка. При покупке товара — в магазине или дома: во втором случае договор привезет курьер.

При покупке товара — в магазине или дома: во втором случае договор привезет курьер.

Требования к заемщику

- Российское гражданство.

- Отсутствие судимостей.

- Возраст от 23 до 70 лет.

- Наличие постоянного источника дохода.

- Регистрация в одном из регионов присутствия Банка Русский Стандарт.

Пакет документов

Чтобы получить в Банке Русский Стандарт потребительский кредит по программе «Кредитная линия» со ставкой от 19,9%, необходимо предъявить:

- паспорт;

- второй документ на выбор: водительское удостоверение, загранпаспорт, СНИЛС, пенсионное удостоверение.

Чтобы взять потребительский кредит с самой выгодной ставкой 15%, потребуются:

- паспорт;

- справка о доходах по форме 2-НДФЛ или сведения о состоянии индивидуального лицевого счета застрахованного лица;

- свидетельство о государственной регистрации права собственности на недвижимость или выписка из Единого государственного реестра недвижимости.

Что такое хорошая процентная ставка по личному кредиту?

Любое заимствование сопряжено с затратами. По крайней мере, с заемщиков взимаются проценты (известные как APR) за получение кредита или баланс кредитной карты (за исключением кредитных карт с нулевой процентной ставкой, но обычно они требуют, чтобы вы погасили свой баланс в течение определенного периода времени) ).

Но помимо процентов, вы также можете столкнуться с административными сборами, штрафами за просрочку платежа или даже получить штраф за погашение долга раньше, чем вы договорились.

Мы знаем… ой . Это не значит, что вы не можете взять кредит по доступной цене, но вам нужно обязательно провести исследование и разработать план.

Индивидуальные кредиты — это форма кредита в рассрочку, что означает, что вы будете платить проценты по деньгам, которые вы занимаете, до тех пор, пока баланс не достигнет 0 долларов. Если вы берете личный кредит, вы хотите убедиться, что вы берете взаймы по самой доступной ставке, на которую вы можете претендовать, особенно если вы также жонглируете другими финансовыми приоритетами, такими как сбережения на пенсию.

Согласно последним данным ФРС, средняя годовая процентная ставка по личному кредиту составляет 9,34%. Средняя кредитная карта APR почти вдвое больше, чем на 16,43%. В некоторых случаях может быть разумнее взять личный кредит, чем накапливать большой остаток на кредитной карте, но не всегда. И хотя звучит очень хорошо быть свободным от долгов, реальность такова, что большинство из нас выплачивают какие-то долги. Но как узнать, получаете ли вы лучшую ставку?

Избегайте кредитов с годовой процентной ставкой выше 10% (если возможно)

По словам Рэйчел Сэнборн Лоуренс, директора консультационных услуг и сертифицированного специалиста по финансовому планированию в Ellevest, вы должны чувствовать себя нормально, беря на себя целевые долги ниже 10% годовых, а еще лучше, если они ниже 5% годовых.

Сэнборн Лоуренс утверждает, что при таких низких ставках вы можете вздохнуть спокойно, зная, что можете компенсировать эти процентные платежи в других областях.

«Эта концепция в финансах называется арбитражем», — говорит Сэнборн Лоуренс Select. «То есть, по сути, занимать деньги по более низкой ставке, чем вы можете заработать на этих деньгах».

«То есть, по сути, занимать деньги по более низкой ставке, чем вы можете заработать на этих деньгах».

Это может показаться фантастическим, но арбитраж прост: если бы у вас был кредит в размере 5000 долларов США, и вы платили бы по нему 4% в течение двух лет, но также вложили бы 5000 долларов США в фондовый рынок, приносящий 8% годовых, вы бы зарабатывали больше. на ваши инвестиции, чем вы платите в процентах.

«Вы получите чистый положительный результат, — объясняет Сэнборн Лоуренс.

Как и все, что связано с деньгами, это связано с небольшим риском. Заимствование и инвестирование — это всегда азартная игра, поскольку нет никакой гарантии, что фондовый рынок будет работать так, как мы думаем.

Однако это расчетный риск, основанный на исторических данных: «Мы говорим от 5% до 10%, потому что это историческая средняя доходность инвестиций», — говорит Сэнборн Лоуренс.

Индекс S&P 500, составной индекс, который используется в качестве эталона для американских акций, исторически приносил прибыль в среднем от 10% до 11% с момента его создания в 1920-х годах.

Но хотя совет Сэнборн Лоуренс основывается на фактах, она признает, что он не является универсальным: «Конечно, это зависит от того, насколько агрессивно вы инвестируете», — говорит она. Если ваш портфель более консервативен, вам следует хорошо подумать, прежде чем брать кредит с годовой процентной ставкой более 5%.

Присмотритесь к лучшему предложению

Годовая процентная ставка по личному кредиту будет определена на основе вашего кредитного рейтинга, кредитной истории и дохода, а также других факторов, таких как размер и срок кредита. Некоторые из этих факторов вы можете контролировать; некоторые из них могут быть вне ваших рук.

Когда вы начнете искать личный кредит, может быть полезно сравнить несколько различных предложений, чтобы найти лучшую процентную ставку и условия платежа для ваших нужд. Этот инструмент сравнения задает вам 16 вопросов, включая ваш годовой доход, дату рождения и номер социального страхования, чтобы Engine by Moneylion определил для вас лучшие предложения. Услуга бесплатная, безопасная и не влияет на ваш кредитный рейтинг.

Услуга бесплатная, безопасная и не влияет на ваш кредитный рейтинг.

Этот инструмент предоставлен и поддерживается Engine by Moneylion, поисковой системой и системой сравнения, которая сопоставляет вас со сторонними кредиторами. Любая информация, которую вы предоставляете, предоставляется Moneylion непосредственно Engine, и он может использовать эту информацию в соответствии со своими собственными политиками конфиденциальности и условиями обслуживания . Отправляя свою информацию, вы соглашаетесь получать электронные письма от Engine by Moneylion. Select не контролирует и не несет ответственности за политику или практику третьих лиц, а также не имеет доступа к каким-либо данным, которые вы предоставляете. Select может получать партнерскую комиссию от партнерских предложений в Engine by Moneylion. Комиссия не влияет на выбор в порядке предложений.

Хотя вы, возможно, не сможете избежать выплаты годовой процентной ставки выше 5%, вы можете найти варианты личного кредита, которые не взимают комиссию за выдачу или штрафы за досрочное погашение. Компания Select оценила десятки кредиторов и нашла пять вариантов с минимальной комиссией, которые предлагают различные сроки (от шести месяцев до 12 лет) и годовые процентные ставки.

Компания Select оценила десятки кредиторов и нашла пять вариантов с минимальной комиссией, которые предлагают различные сроки (от шести месяцев до 12 лет) и годовые процентные ставки.

LightStream, подразделение SunTrust Bank по онлайн-кредитованию, является нашим лучшим выбором для личных кредитов с гибкими условиями для людей с хорошей кредитной историей или выше. Вы можете получить кредит LightStream на покупку новой машины, ремонт ванной комнаты, консолидацию долгов, покрытие медицинских расходов или оплату свадьбы.

Кредиты LightStream недоступны для финансирования образования или малого бизнеса, но SoFi предлагает как личные кредиты, так и кредиты для рефинансирования студенческого долга.

Практический результат

История говорит нам, что получение кредитов под 5-10% годовых может не иметь большого значения, если вы можете справиться с финансовыми обязательствами. Однако лучшая процентная ставка всегда равна 0%. Если у вас хороший кредитный рейтинг и вы не применяли слишком много кредитных продуктов за последний год, проверьте кредитные карты 0% годовых, чтобы финансировать свою следующую крупную покупку, а не подавать заявку на кредит.

Если вы в конечном итоге решите, что вам нужен личный кредит, подумайте, сколько будет стоить вам ежемесячный платеж, а также сколько процентов вы собираетесь платить с течением времени.

Получение кредита — это баланс между краткосрочными потребностями и долгосрочным финансовым благополучием. Но после небольшого исследования (и приличного кредитного рейтинга) вы будете счастливы, что нашли время подумать о себе в будущем.

Не пропустите

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Персональный кредитный калькулятор

- Настройка автоматических платежей. Как правило, вы можете настроить автоматические ежемесячные платежи через свою учетную запись в Интернете. Преимущество этого заключается в том, что вы никогда не забудете произвести платеж, так как деньги будут автоматически сняты, если их достаточно на вашем банковском счете.

- Досрочно погасите кредит. Индивидуальные кредиты имеют установленные ежемесячные платежи, но вы можете платить больше или делать платежи чаще, если хотите. Чем раньше вы погасите кредит, тем меньше общая сумма процентов, которую вы должны. Просто убедитесь, что ваш кредитор не взимает комиссию за досрочное погашение кредита — это бывает редко, но всегда полезно проверить.

- Рефинансировать дорогие долги. Если ваш текущий годовой персональный кредит очень дорог, и вы увеличили свой кредитный рейтинг и/или доход с тех пор, как взяли кредит, вы можете подать заявку на более дешевый персональный кредит и использовать его для погашения текущего кредита. Вы также можете рассмотреть возможность перевода баланса на кредитную карту для перевода баланса.

- Составьте строгий бюджет. Чем больше вы сможете сократить расходов, тем больше денег вы можете потратить на погашение личного кредита и освобождение от долгов. Вы также можете начать создавать резервный фонд, чтобы уменьшить вероятность того, что вам придется брать больше кредитов в будущем.

- Консолидируйте свой долг. Если у вас есть несколько долгов, вы можете взять ссуду консолидации долга или кредитную карту, чтобы погасить их и переместить весь долг в одно место. Обычно это стоит делать только в том случае, если вы можете получить более низкую процентную ставку по новому кредиту или кредитной карте, чем ставка по вашим существующим долгам.

Вы также можете начать создавать резервный фонд, чтобы уменьшить вероятность того, что вам придется брать больше кредитов в будущем.

Вы также можете начать создавать резервный фонд, чтобы уменьшить вероятность того, что вам придется брать больше кредитов в будущем. Чем больше вы платите каждый месяц по своему личному кредиту, тем меньше процентов вы будете платить в течение срока действия кредита. Ниже вы можете увидеть примеры того, как увеличение вашего ежемесячного платежа может уменьшить общую сумму процентов и помочь вам быстрее избавиться от долгов.

Примеры того, сколько времени потребуется, чтобы погасить личный кредит в размере 15 000 долларов США

| Долг | Ежемесячный платеж | Время выплаты | Итого начисленные проценты |

| 15 000 долларов США | 200 долларов | 196 месяцев | 24 168 долларов США |

| 15 000 долларов США | 400 долларов | 51 месяц | 5 084 долл. |

| 15 000 долларов США | 500 долларов | 38 месяцев | $3731 |

| 15 000 долларов США | 1000 долларов | 17 месяцев | 1646 долларов США |

Примечание. Сроки погашения предполагают среднюю годовую процентную ставку среди личных кредитов: 14,47%.

Вопросы и ответы

Самые популярные

Каков ежемесячный платеж по личному кредиту в размере 5000 долларов США?

21

Upvotes

Рик Бормин, модератор личных кредитов

@rhandoo2020

Ежемесячный платеж по кредиту в размере 5000 долларов США составляет от 68 до 502 долларов США, в зависимости от годовой процентной ставки и срока действия кредита. Например, если вы возьмете кредит в размере 5000 долларов США на один год с годовой процентной ставкой 36%, ваш ежемесячный платеж составит 502 доллара США.

Почти все потребительские кредиты предлагают период погашения от одного до семи лет, поэтому эти периоды служат минимальным и максимальным в наших расчетах. Кроме того, эти расчеты предполагают, что если у кредитора есть комиссия за создание, она встроена в годовую процентную ставку. Некоторые кредиторы взимают комиссию за создание авансом, поэтому в результате ваши ежемесячные платежи могут быть меньше.

Ниже приведены ежемесячные платежи, которые вы можете ожидать по кредиту в размере 5000 долларов США с различными периодами погашения. В таблице предполагается, что вы будете платить проценты по ставке 15% годовых, что примерно соответствует средней годовой процентной ставке по личному кредиту.

Пример ежемесячных платежей по личному кредиту в размере 5000 долларов США

Срок окупаемости | Апрель | Ежемесячный платеж | Общая сумма процентов за срок кредита |

12 месяцев | 15% | $451 | 415 долларов |

24 месяца | 15% | $242 | $818 |

36 месяцев | 15% | $173 | 1240 долларов США |

48 месяцев | 15% | $139 | 1679 долларов |

60 месяцев | 15% | $119 | 2 137 долл. |

72 месяца | 15% | 106 долларов | 2 612 $ |

84 месяца | 15% | $96 | 3 105 долл. США |

США

СШАЕсли вы хотите опробовать любые другие комбинации периодов погашения и процентных ставок, прежде чем подавать заявку, вы можете воспользоваться бесплатным кредитным калькулятором WalletHub.

Как только вы получите одобрение на личный кредит, вы получите информацию о том, каков будет ваш ежемесячный платеж. И вы сможете получить доступ к этой информации в любое время через свою учетную запись в Интернете или просмотрев один из ваших ежемесячных счетов.

Какая хорошая процентная ставка по личному кредиту?

21

Upvotes

Адам Макканн, финансовый писатель

@adam_mcan

Хорошая процентная ставка по личному кредиту составляет от 5,99% до 9%. По данным Федеральной резервной системы, средний годовой процент по двухлетнему личному кредиту в банке составляет 9,87, а лучшие личные кредиты имеют годовые процентные ставки всего 5,99% для наиболее кредитоспособных заемщиков. Ставки, которые вы получите, будут сильно зависеть от вашего кредита, дохода, долга и других финансовых факторов.

По данным Федеральной резервной системы, средний годовой процент по двухлетнему личному кредиту в банке составляет 9,87, а лучшие личные кредиты имеют годовые процентные ставки всего 5,99% для наиболее кредитоспособных заемщиков. Ставки, которые вы получите, будут сильно зависеть от вашего кредита, дохода, долга и других финансовых факторов.

Лучший способ получить достойную процентную ставку по личному кредиту — обратиться в сравнительный магазин и пройти предварительную квалификацию. Бесплатный инструмент предварительной квалификации личного кредита WalletHub поможет вам увидеть, какие кредиторы имеют высокие шансы одобрить вас, а также какие процентные ставки вы, вероятно, получите в случае одобрения. Затем вы можете сравнить свои предварительно отобранные предложения, чтобы узнать, какая процентная ставка по личному кредиту подходит лично вам.

Хорошая процентная ставка по личному кредиту по кредитному уровню

За отличную кредитную историю (750 баллов или выше)

Вы можете получить процентные ставки от 5,99% до 8%.

Именно здесь большинство кредиторов устанавливают свои минимумы.За хорошую/удовлетворительную оценку (от 640 до 749 баллов)

Маловероятно, что вы получите самые низкие процентные ставки, и вам не придется платить максимальные суммы кредиторов. Посмотрите на требования кредитного рейтинга кредиторов; чем выше ваш балл выше их минимума, тем выше ваши шансы на получение более низкой ставки.

При плохой кредитной истории (639 баллов или ниже)

Вероятно, вы не найдете ставки ниже 25-36% в банке или онлайн-кредиторе. Но персональные кредиты от федеральных кредитных союзов ограничены 18%.

Если вы планируете консолидировать долг, хорошей процентной ставкой по личному кредиту будет та, которая значительно ниже, чем ставки по вашему существующему долгу. Но когда вы сравниваете процентные ставки по личным кредитам, не пренебрегайте другими условиями.

Низкая процентная ставка может быть не такой уж большой, как кажется, если вам также придется платить большие сборы, чтобы согласиться с ней.

Например, многие кредиторы взимают «комиссию за открытие» в размере от 1% до 6% от суммы кредита в качестве дополнительных затрат на открытие кредита.

Именно здесь большинство кредиторов устанавливают свои минимумы.

Именно здесь большинство кредиторов устанавливают свои минимумы. Например, многие кредиторы взимают «комиссию за открытие» в размере от 1% до 6% от суммы кредита в качестве дополнительных затрат на открытие кредита.

Например, многие кредиторы взимают «комиссию за открытие» в размере от 1% до 6% от суммы кредита в качестве дополнительных затрат на открытие кредита.Как я могу сравнить ставки по потребительским кредитам?

1

Upvote

Адам Макканн, финансовый обозреватель

@adam_mcan

Сравнивать ставки по личным кредитам легко, и это хорошо, потому что это необходимо для поиска лучших кредитных предложений. Ставки по личным кредитам могут варьироваться от 6% до 36%, и иногда они отражают больше, чем просто процентные платежи. Ставки, рекламируемые для личных кредитов, на самом деле представляют собой годовые процентные ставки (APR). Технически разница в том, что APR включают как проценты, так и сборы. Тем не менее, сборы за выдачу кредита являются наиболее распространенным типом платы за личный кредит, и они не всегда учитываются в годовой процентной ставке. Поэтому важно подтвердить, что вы сравниваете яблоки с яблоками при сравнении ставок по личным кредитам.

Лучший способ сравнить ставки по личным кредитам — использовать инструмент поиска личных кредитов WalletHub, чтобы быстро увидеть, что предлагают некоторые из самых популярных кредиторов. В левой части страницы вы можете отфильтровать результаты по вашему кредитному рейтингу, желаемой сумме кредита, желаемой продолжительности кредита и местоположению. Вы также сможете увидеть дополнительные сведения о кредитах, такие как предполагаемые сборы и ежемесячные платежи.

Использование инструмента поиска даст вам общее представление о том, какие варианты вы можете выбрать и какие тарифы доступны. Следующим шагом является проверка на предварительную квалификацию. Бесплатный инструмент предварительной квалификации WalletHub сообщит вам, какие кредиторы, скорее всего, одобрят вас, а также оценит ваши ставки, если вы будете одобрены.

После того, как вы сравните ставки по личным кредитам, на которые вы предварительно квалифицированы, вы, как правило, захотите подать заявку на кредит с самой низкой расчетной ставкой. Однако процентные ставки — не единственный фактор, который следует учитывать. Например, если вам придется заплатить большую комиссию за отправку, немного более низкая ставка может не стоить того (при условии, что комиссия еще не учтена в годовой процентной ставке). И если кредитор не предлагает ссуды такого размера, как тот, который вам нужен, вы захотите исключить его. Хотя процентные ставки, вероятно, являются наиболее важным фактором, когда речь идет о личном кредите, вы не должны основывать свое решение только на них.

Однако процентные ставки — не единственный фактор, который следует учитывать. Например, если вам придется заплатить большую комиссию за отправку, немного более низкая ставка может не стоить того (при условии, что комиссия еще не учтена в годовой процентной ставке). И если кредитор не предлагает ссуды такого размера, как тот, который вам нужен, вы захотите исключить его. Хотя процентные ставки, вероятно, являются наиболее важным фактором, когда речь идет о личном кредите, вы не должны основывать свое решение только на них.

В чем разница между годовой процентной ставкой и процентной ставкой по личному кредиту?

1

Upvote

Адам Макканн, финансовый писатель

@adam_mcan

Разница между годовой процентной ставкой и процентной ставкой по личному кредиту заключается в том, что годовая процентная ставка включает сборы, а процентная ставка — нет. И процентная ставка, и годовой доход измеряют стоимость займа в течение года, и оба они выражаются в процентной ставке. Хотя эти термины принципиально различаются, они часто используются взаимозаменяемо и могут быть равными в случаях, когда кредит не облагается комиссией.

Хотя эти термины принципиально различаются, они часто используются взаимозаменяемо и могут быть равными в случаях, когда кредит не облагается комиссией.

Одной из ситуаций, когда годовая процентная ставка по личному кредиту будет выше, чем процентная ставка, является ситуация, когда у кредитора есть комиссия за выдачу кредита, стоимость которой распределяется на весь срок кредита. Плата за выдачу кредита — это плата за первоначальную обработку кредита. Многие кредиторы заставляют вас платить комиссию авансом или вычитать ее из суммы, которую вы получаете, и в этом случае стоимость не включается в годовую процентную ставку. Однако другие кредиторы делят стоимость комиссии за создание между вашими платежами. В этой ситуации ваша годовая процентная ставка равна вашей процентной ставке плюс годовая стоимость комиссии за создание.

Вот пример от кредитора FreedomPlus: процентная ставка заемщика может составлять 15,49%, но их годовые могут быть 18,34% из-за комиссии за выдачу кредита. Некоторые кредиторы могут взимать другие сборы, которые также включаются в APR, но необычно видеть что-либо, кроме платы за выдачу личных кредитов.

Некоторые кредиторы могут взимать другие сборы, которые также включаются в APR, но необычно видеть что-либо, кроме платы за выдачу личных кредитов.

Как снизить процентную ставку по личному кредиту?

2

Голоса за

Адам Макканн, финансовый писатель

@adam_mcan

Лучший способ снизить процентную ставку по личному кредиту — рефинансировать кредит у другого кредитора. Когда вы рефинансируете, вы используете новый кредит или кредитную линию с более низкой процентной ставкой для погашения старого кредита, поэтому вы должны старый баланс новому кредитору. А поскольку проценты не будут накапливаться так быстро, вы сможете погасить новый кредит раньше, при условии, что ваш ежемесячный платеж останется прежним или увеличится.

Но некоторые заемщики также могут добиться успеха, просто попросив более низкую ставку. Просьба о снижении ставки — самый простой способ, так как для этого не требуется подавать заявку на новый финансовый продукт. Просто он менее надежен. Тем не менее, это хорошая идея, чтобы пойти по обоим путям одновременно — предварительно квалифицироваться для некоторых вариантов рефинансирования, а затем упоминать их ставки при переговорах. Если первоначальный кредитор не предложит более дешевую ставку, то рефинансировать.

Просто он менее надежен. Тем не менее, это хорошая идея, чтобы пойти по обоим путям одновременно — предварительно квалифицироваться для некоторых вариантов рефинансирования, а затем упоминать их ставки при переговорах. Если первоначальный кредитор не предложит более дешевую ставку, то рефинансировать.

Как получить более низкую процентную ставку по личному кредиту:

- Попросите более низкую процентную ставку. Если вы позвоните своему кредитору и выразите обеспокоенность тем, что ваш APR слишком высок, есть шанс, что кредитор снизит ставку. Это особенно верно, если вы даете понять, что испытываете временное финансовое затруднение, что ваша кредитоспособность значительно улучшилась с тех пор, как вы подали заявку, или что вы готовы вести свой бизнес в другом месте. В любом случае спросить не помешает.

- Получите доступ к собственному капиталу. Вы можете рефинансировать существующий личный кредит с помощью кредита под залог дома или кредитной линии под залог дома, которые обеспечены вашим домом, но, как правило, имеют очень низкие процентные ставки (4% — 8%).

- Возьмите еще один личный кредит. Если вы получаете более низкую процентную ставку по новому личному кредиту, вы можете использовать его для погашения старого и сэкономить деньги в долгосрочной перспективе.

- Переместите долг на кредитную карту перевода остатка. Карты перевода баланса предлагают 0% начальных годовых в течение определенного количества месяцев, и лучше всего, если вы сможете полностью погасить оставшийся баланс в течение этого периода времени. Вам понадобится хороший или отличный кредит, чтобы претендовать.

Советы по переговорам о снижении процентной ставки по кредиту для физических лиц

Вы можете пройти предварительную квалификацию для получения кредита для физических лиц или для кредитной карты с переводом остатка (но не для продуктов собственного капитала). Поэтому, если вы предварительно соответствуете требованиям для получения кредита с более низкими ставками или карты перевода баланса с нулевой процентной ставкой, вы можете использовать это в своих интересах при переговорах с вашим кредитором. Если они узнают, что вы думаете о переносе баланса в другое место, они могут сотрудничать с вами. Если нет, у вас есть хорошая сделка, чтобы отступить.

Если они узнают, что вы думаете о переносе баланса в другое место, они могут сотрудничать с вами. Если нет, у вас есть хорошая сделка, чтобы отступить.

Также полезно иметь еще одну вескую причину, по которой кредитор должен снизить вашу ставку. Одним из примеров является то, что ваш кредитный рейтинг сильно вырос с тех пор, как вы впервые открыли кредит, а это означает, что теперь вы менее рискованный заемщик. Другое дело, если у вас финансовые трудности (например, безработица, болезнь или повреждение вашего дома в результате стихийного бедствия) и вы просто не можете позволить себе выплаты. Кредиторы могут с пониманием отнестись к этим проблемам и предложить вам хотя бы временно более низкую процентную ставку.

Ключ к переговорам с вашим кредитором — это ясность в отношении того, чего вы хотите достичь, правдивость в отношении вашей ситуации и вежливость с представителем. Запросите копию любых новых условий, с которыми вы согласны в письменной форме. И если вы не можете получить хорошую сделку, вместо этого рефинансировать.

В каком банке самая низкая процентная ставка по потребительским кредитам?

21

Upvotes

Адам Макканн, финансовый обозреватель

@adam_mcan

Основным банком с самой низкой процентной ставкой по кредиту для физических лиц является Barclays, на уровне 4,99%. Другие известные банки с низкими ставками по личным кредитам включают PNC (5,99%) и American Express (6,98%), а некоторые более мелкие банки по всей стране также могут предлагать персональные кредиты с такими же низкими ставками.

Банки с самыми низкими процентными ставками по потребительским кредитам

- Barclays: 4,99%+ годовых

- HSBC: 5,99%+ годовых

- PNC: 5,99%+ годовых

- American Express: 6,98%+ годовых

- Обнаружить: 6,99%+ годовых

- Пятый третий банк: 6,99%+ годовых

- Сантандер Банк: 6,99%+ годовых

- ТД Банк: 6,99%+ годовых

- Маркус от Goldman Sachs : 6,99% + годовых

- USAA: 7,24% + годовых

- Wells Fargo : 7,49% + годовых

Но только потому, что кредитор рекламирует процентную ставку ниже 6% или 7% по персональным кредитам, как это делают многие, не означает, что вам гарантирована эта минимальная ставка. На самом деле, вам, скорее всего, понадобится отличный кредит (750+ баллов), чтобы претендовать на самую низкую ставку кредитора. Поставщики персональных кредитов обычно отображают свои APR в виде диапазона. Например, у Barclays минимальная ставка годовых составляет 4,99%, а максимальная — 20,99%. Точная ставка, которую вы получите, будет зависеть от таких вещей, как ваш доход, кредитный рейтинг и текущие долги.

На самом деле, вам, скорее всего, понадобится отличный кредит (750+ баллов), чтобы претендовать на самую низкую ставку кредитора. Поставщики персональных кредитов обычно отображают свои APR в виде диапазона. Например, у Barclays минимальная ставка годовых составляет 4,99%, а максимальная — 20,99%. Точная ставка, которую вы получите, будет зависеть от таких вещей, как ваш доход, кредитный рейтинг и текущие долги.

Из крупнейших банков страны, предлагающих потребительские кредиты, перечисленные выше имеют самые низкие процентные ставки. Несколько других банков с потребительскими кредитами имеют несколько более высокие минимальные ставки. Например, годовые процентные ставки Fifth Third Bank начинаются с 8,24%, а годовые процентные ставки TD Bank начинаются с 8,99%.

Если вы используете бесплатный инструмент предварительной квалификации WalletHub, вы можете увидеть, какие основные кредиторы, скорее всего, одобрят вас и на какие ставки вы можете претендовать.

Также приятно отметить, что банки — не единственное место, где можно получить потребительские кредиты. Кредитные союзы и онлайн-кредиторы также являются вариантами. Каждый тип кредитора имеет свои преимущества и недостатки.

Кредитные союзы и онлайн-кредиторы также являются вариантами. Каждый тип кредитора имеет свои преимущества и недостатки.

Каковы лучшие процентные ставки по кредиту консолидации долга?

11

Upvotes

Адам Макканн, финансовый обозреватель

@adam_mcan

Ставки по кредиту консолидации долга обычно варьируются от 6% до 36%, в зависимости от кредитора. Лучшая ставка по кредиту на консолидацию долга составляет 5,95% от LightStream (подразделение SunTrust Bank) с его личным кредитным предложением. Только самые квалифицированные кандидаты получат такую низкую ставку, но даже максимальная годовая процентная ставка LightStream относительно низка и составляет 17,29.%.

Большинство кредиторов не предлагают кредиты специально для консолидации долга. Скорее, они предлагают общие личные кредиты, которые можно использовать для любых целей, включая консолидацию долгов. По данным Федерального резервного банка Сент-Луиса, средняя ставка составляет около 10%. Так что, если вы можете получить более низкую ставку, вы на правильном пути.

Так что, если вы можете получить более низкую ставку, вы на правильном пути.

Давайте рассмотрим некоторые популярные потребительские кредиты, которые можно использовать для консолидации долга, а также их процентные ставки.

Консолидация долга Ставки кредита по кредитору

- LightStream: 5,95% — 17,29%

- Выплата: 5,99% — 24,99%

- Лучшее яйцо: 5,99% — 29,99%

- Достижение личных кредитов: 5,99% — 29,99%

- LendingClub: 6,95% — 35,89%

- Процветание: 6,95% — 35,99%

- Авангард: 9,95% — 35,99%

- Кредитный пункт: 9,99% — 35,99%

- Американ Экспресс: 6.90% — 19,98%

- Обнаружить: 6,99% — 24,99%

- Уэллс Фарго: 5,24% — 22,99%

- Маркус от Goldman Sachs: 6,99% — 28,99%

Существует способ, с помощью которого вы можете оценить процентные ставки по кредиту для консолидации долга перед подачей заявления. Если вы используете бесплатный инструмент предварительной квалификации персонального кредита WalletHub, вы увидите свои шансы на одобрение у различных кредиторов, а также ставки, на которые вы можете претендовать.

Если вы используете бесплатный инструмент предварительной квалификации персонального кредита WalletHub, вы увидите свои шансы на одобрение у различных кредиторов, а также ставки, на которые вы можете претендовать.

Как рассчитать ежемесячные платежи по кредиту?

Upvotes

Адам Макканн, финансовый обозреватель

@adam_mcan

Чтобы рассчитать ежемесячные платежи по кредиту, используйте бесплатный калькулятор платежей по кредиту и не занимайтесь математикой самостоятельно. Просто введите общую сумму кредита, количество лет, в течение которых он будет длиться, и процентную ставку, чтобы увидеть требуемый ежемесячный платеж. Хороший калькулятор также покажет вам общую сумму процентов, которые вы будете платить в течение срока действия кредита, и сколько времени потребуется, чтобы полностью погасить кредит.

Как рассчитать ежемесячные платежи по кредиту

- Посетите бесплатный кредитный калькулятор WalletHub.

- Введите общую сумму кредита и нажмите «Далее».

- Выберите продолжительность кредита и нажмите «Далее».

- Введите процентную ставку по кредиту и нажмите «Далее».

- Просмотр вашего ежемесячного платежа.

Помимо расчета ежемесячных платежей по кредиту, кредитный калькулятор WalletHub показывает общую сумму процентов и общую сумму денег, которую вы заплатите кредитору, а также дату погашения кредита. Страница калькулятора также предлагает несколько полезных советов о том, как сэкономить деньги, увеличив сумму платежа или платя чаще. 9п]=р.

В этом уравнении «а» — сумма кредита, а «r» — процентная ставка (в виде десятичной дроби), деленная на количество платежей в год. Кроме того, «n» — это общее количество платежей, которые вы совершите, а «p» — ваш окончательный результат, сумма платежа.

Хорошей новостью является то, что вам никогда не придется самостоятельно рассчитывать ежемесячные платежи по кредиту. Прежде чем получить кредит, вы можете воспользоваться калькулятором WalletHub. И как только вы получите кредит, сумма к оплате будет указана в кредитном соглашении и указана в каждом счете, который вы получаете.

И как только вы получите кредит, сумма к оплате будет указана в кредитном соглашении и указана в каждом счете, который вы получаете.

Каков ежемесячный платеж по личному кредиту в размере 15 000 долларов США?

Upvotes

Рик Бормин, модератор личных кредитов

@rhandoo2020

Ежемесячный платеж по кредиту в размере 15 000 долларов США составляет от 205 до 1504 долларов США в зависимости от годовой процентной ставки и срока действия кредита. Например, если вы возьмете кредит в размере 15 000 долларов США на один год с годовой процентной ставкой 36%, ваш ежемесячный платеж составит 1504 доллара США. Но если вы возьмете кредит в размере 15 000 долларов США на семь лет с годовой процентной ставкой 4%, ваш ежемесячный платеж составит 205 долларов США.

Почти все потребительские кредиты предлагают период погашения от одного до семи лет, поэтому эти периоды служат минимальным и максимальным в наших расчетах. Кроме того, эти расчеты предполагают, что если у кредитора есть комиссия за создание, она встроена в годовую процентную ставку. Некоторые кредиторы взимают комиссию за создание авансом, поэтому в результате ваши ежемесячные платежи могут быть меньше.

Кроме того, эти расчеты предполагают, что если у кредитора есть комиссия за создание, она встроена в годовую процентную ставку. Некоторые кредиторы взимают комиссию за создание авансом, поэтому в результате ваши ежемесячные платежи могут быть меньше.

Ниже приведены ежемесячные платежи, которые вы можете ожидать по кредиту в размере 15 000 долларов США с различными периодами погашения. В таблице предполагается, что вы будете платить проценты по ставке 15% годовых, что примерно соответствует средней годовой процентной ставке по личному кредиту.

Пример ежемесячных платежей по личному кредиту в размере 15 000 долларов США

Срок окупаемости | Апрель | Ежемесячный платеж | Общая сумма процентов за срок кредита |

12 месяцев | 15% | 1 354 долл. | 1 246 долларов США |

24 месяца | 15% | $727 | 2455 долларов США |

36 месяцев | 15% | $520 | $3719 |

48 месяцев | 15% | $417 | $5 038 |

60 месяцев | 15% | $357 | 6 411 $ |

72 месяца | 15% | $317 | 7 837 долл. США |

84 месяца | 15% | $289 | $9 314 |

США

США Если вы хотите опробовать любые другие комбинации периодов погашения и процентных ставок, прежде чем подавать заявку, вы можете воспользоваться бесплатным кредитным калькулятором WalletHub.

Как только вы получите одобрение на личный кредит, вы получите информацию о том, каков будет ваш ежемесячный платеж. И вы сможете получить доступ к этой информации в любое время через свою учетную запись в Интернете или просмотрев один из ваших ежемесячных счетов.

Каков ежемесячный платеж по личному кредиту в размере 6000 долларов США?

Upvotes

Рик Бормин, модератор личных кредитов

@rhandoo2020

Ежемесячный платеж по кредиту в размере 6000 долларов США составляет от 82 до 603 долларов США в зависимости от годовой процентной ставки и срока действия кредита. Например, если вы возьмете кредит в размере 6000 долларов США на один год с годовой процентной ставкой 36%, ваш ежемесячный платеж составит 603 доллара США. Но если вы возьмете кредит в размере 6000 долларов США на семь лет с годовой процентной ставкой 4%, ваш ежемесячный платеж составит 82 доллара США.

Почти все потребительские кредиты предлагают период погашения от одного до семи лет, поэтому эти периоды служат минимальным и максимальным в наших расчетах. Кроме того, эти расчеты предполагают, что если у кредитора есть комиссия за создание, она встроена в годовую процентную ставку. Некоторые кредиторы взимают комиссию за создание авансом, поэтому в результате ваши ежемесячные платежи могут быть меньше.

Кроме того, эти расчеты предполагают, что если у кредитора есть комиссия за создание, она встроена в годовую процентную ставку. Некоторые кредиторы взимают комиссию за создание авансом, поэтому в результате ваши ежемесячные платежи могут быть меньше.

Ниже приведены ежемесячные платежи, которые вы можете ожидать по кредиту в размере 6000 долларов США с различными периодами погашения. В таблице предполагается, что вы будете платить проценты по ставке 15% годовых, что примерно соответствует средней годовой процентной ставке по личному кредиту.

Пример ежемесячных платежей по личному кредиту в размере 6000 долларов США

Срок окупаемости | Апрель | Ежемесячный платеж | Общая сумма процентов за срок кредита |

12 месяцев | 15% | $542 | $499 |

24 месяца | 15% | $291 | $982 |

36 месяцев | 15% | $208 | 1488 долларов |

48 месяцев | 15% | $167 | 2015 долларов |

60 месяцев | 15% | $143 | 2 564 долл. |