в браке, после развода супругов

Главная Кейсы Должен ли один супруг платить за другого по кредиту?Оглавление

В каких случаях супруг обязан отвечать по кредитным обязательствам второго? Что предпринять, чтобы не платить по «тайному» кредиту супруга? Как делятся кредитные обязательства при разводе? 5 советов, как обезопасить себя от кредитов и долгов мужа

70% российских семей хоть раз брали кредит. Современная банковская система позволяет оформить заём и «жить красиво» даже людям с небольшим доходом и сомнительными профессиональными навыками. Главное, не увлечься – всё-таки количество «хотелок» у человека сейчас растёт куда быстрее уровня жизни.

Здорово, если в семье царит согласие по поводу финансов. А что, если вторая половина увлеклась жизнью в долг? Мы расскажем, должна ли жена платить кредит за своего мужчину (и наоборот), как делят долги при разводе и можно ли их вообще не платить.

В каких случаях супруг обязан отвечать по кредитным обязательствам второго?

В ч. 1 ст. 45 Семейного кодекса закреплено: при наличии обязательств у одного из супругов кредитор вправе потребовать оплатить долг только за счет его собственного имущества.

1 ст. 45 Семейного кодекса закреплено: при наличии обязательств у одного из супругов кредитор вправе потребовать оплатить долг только за счет его собственного имущества.

Если один семьянин набрал займов и перестал вносить оплату, вторая половина обязана выплачивать долги в следующих случаях:

- Деньги взяты в браке, потрачены на семейные цели1. Например, на покупку кухонного гарнитура, ремонт ванной комнаты, обучение детей.

- Муж (жена) выступает поручителем2 или созаемщиком3 по кредитному договору – то есть знал(а) о взятом кредите и расписывался(-ась) в документах.

- Супруг(а) является собственником заложенного имущества.

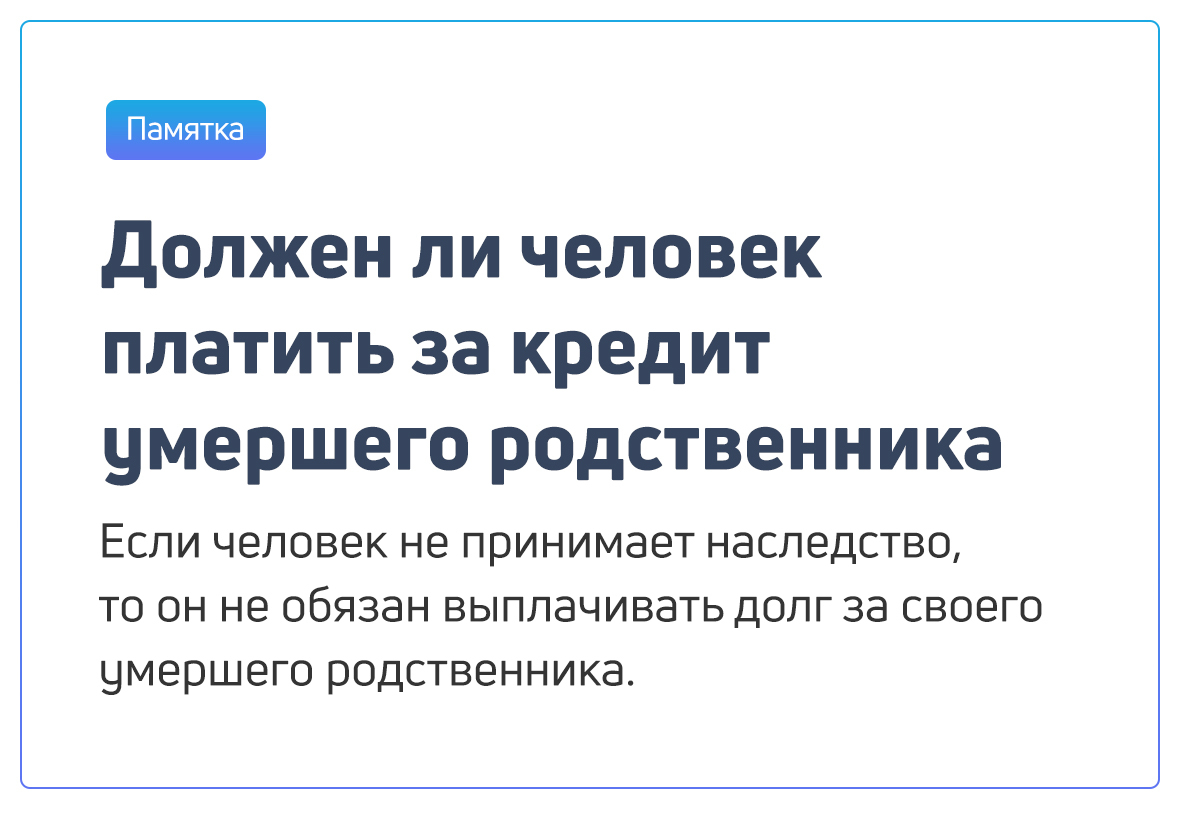

- Гражданин вступил в наследство после смерти супруга

Если жена получает часть наследства, то и долг переходит к ней частично.

Если жена получает часть наследства, то и долг переходит к ней частично.

Если жена получает часть наследства, то и долг переходит к ней частично.

Если жена получает часть наследства, то и долг переходит к ней частично.«Наличие кредитов у умершего супруга и их размер нужно выяснить у нотариуса. Сотрудники банка могут не сообщить информацию о займах до момента принятия наследства женой». Никишина Анастасия, юрист по сопровождению банкротства физических лиц

Стать наследником можно через 6 месяцев после ухода человека из жизни. За этот срок долг будет расти как снежный ком. Узнать о кредитах умершего супруга нужно как можно раньше, чтобы оценить свои возможности по выплатам, выяснить, есть ли страховка и при ее отсутствии начать погашать долги или попросить отсрочку у банка. При отказе от наследства по долгам платить не придется.

А что делать, если у женщины нет денег на оплату кредитов умершего мужа, но от наследства отказываться она не хочет? Запутанность и неоднозначность ситуации – не повод опускать руки.

|

Записаться на консультацию |

Что предпринять, чтобы не платить по «тайному» кредиту супруга?

Как гром среди ясного неба может быть новость о том, что у мужа есть кредит. Информация «всплывает», когда супруг допускает просрочки, и сотрудники банка звонят на домашний номер телефона или на мобильный жене. У супруги возникает закономерный вопрос: а что будет ей, если муж не платит кредит, оформленный втайне? Не встретят ли её в переулке «случайно» недружелюбно настроенные персонажи?

Получение потребительского займа не предусматривает обязательного письменного согласия второй половины. Поэтому кредит мужа – это его личный долг, ответственность за него несет только он сам. Если женщина не знала о займе, она освобождается от ответственности платить по нему. Исключение – когда средства направлены на общесемейные цели.

Поэтому кредит мужа – это его личный долг, ответственность за него несет только он сам. Если женщина не знала о займе, она освобождается от ответственности платить по нему. Исключение – когда средства направлены на общесемейные цели.

Если муж перестал платить по графику, финансовое учреждение имеет право требовать исполнения обязательств за счет общего имущества семьи (п. 2. ст. 45 СК РФ). Долг в данном случае признается общим, а приставов интересует только доля должника в совместно нажитом имуществе.

Чтобы не платить по «тайному» кредиту мужа, необходимо заключать брачный контракт с указанием, что собственность и финансовые обязательства принадлежат тому, на чье имя они оформлены. При отсутствии контракта остается:

- Обратиться в суд с иском, чтобы снять арест с личного имущества.

- Готовить доказательства того, что деньги были потрачены мужем в личных целях. Подойдут показания свидетелей, договор, чеки, копии переписок.

Если брачный договор не заключался, а муж брал деньги на семейные нужды, кредит придется заплатить вдвоем.

Как делятся кредитные обязательства при разводе?

Когда дух развода витает в воздухе, супруг, на чье имя оформлен кредит, начинает беспокоиться: как не остаться с долгами один на один. Законодатель предусмотрел ситуацию: согласно ст. 39 СК РФ, кредиты, взятые в период брака, являются общими для мужа и жены. Следовательно, при разводе делятся на двоих в равных частях. Но только в том случае, если деньги были взяты с согласия второй половины и на общие цели.

Если бывший супруг идет в отказ и не хочет платить по кредиту, оформленному на жену, но взятому на совместную поездку на море, женщина имеет право:

- Обратиться в суд за разделением долга.

- Доказать, что брала деньги не только для себя, но и для мужа. Поможет сохраненная путевка, копии билетов, чеки из кафе. По кредиту мужа на дорогую удочку или гитару платить жене не придется.

- Платить по кредиту полный взнос, но половину взыскивать с бывшего мужа через суд – если банк отказался разделить долг.

«Для суда имеет значение время оформления кредита. Если деньги были взяты до брака, без привлечения будущей супруги в качестве поручителя / созаемщика, обязательство по его выплате нельзя разделить на двоих». Никишина Анастасия, юрист по сопровождению банкротства физических лиц

Если семейная пара фактически перестала жить вместе, то кредит, взятый в этот период, разделить на двоих получится не всегда. При вынесении решения суд будет учитывать:

- нужды, покрываемые кредитом – личные или общие;

- осведомленность второй половины;

- интересы несовершеннолетних детей.

5 советов, как обезопасить себя от кредитов и долгов мужа

Существуют несколько вариантов защиты от долговых «сюрпризов» со стороны второй половины.

Совет 1. До заключения брака оформите брачный договор. Важно подробно прописать условия об обязательствах. Ответственность по ним должна наступать только в пределах имущества, принадлежащего каждому из супругов. При недостаточности дохода кредиторы будут не вправе претендовать на квартиру, машину или дом другого супруга. Документ можно составить и в браке.

Ответственность по ним должна наступать только в пределах имущества, принадлежащего каждому из супругов. При недостаточности дохода кредиторы будут не вправе претендовать на квартиру, машину или дом другого супруга. Документ можно составить и в браке.

Совет 2. Не соглашайтесь быть заемщиком или поручителем по нежеланным кредитам. В противном случае отказаться от выплат не получится. Узнав, что муж хочет взять кредит, звоните в банк и в письменном виде сообщайте о своем несогласии.

Совет 3. Старайтесь по минимуму жить в долг. Избегайте крупных и необоснованных кредитов – на приобретение дорогого жилья, машины, драгоценностей. Особенно, если не уверены в стабильности дохода и надежности второй половины.

Совет 4. Сохраняйте чеки, квитанции, договоры – на покупки или оплату услуг. С помощью этих документов можно подтвердить цель трат в семье.

Совет 5. Оформите собственное имущество в дар близкому человеку.

Если будете следовать советам, отвечать за долги нерадивого супруга, потратившего заемные деньги на личные цели втайне от вас, не придется.

|

Если ваш муж брал кредиты и тратил деньги на Dolce Vita, о которой вы не знали – это одно. В такой ситуации можете не переживать: вам ничего не грозит. Другое дело, если он обвешал дом сверхмодной техникой на кредитные деньги. Тогда вы имеет право задать ему минимум 2 вопроса: чем теперь платить и куда, чёрт возьми, он девал зарплату?

Со вторым вы разберитесь, пожалуйста, самостоятельно, а вот с первым – поможем мы. Запишитесь на бесплатную консультацию в нашу компанию «Нет Долгов». Уже при первой встрече Вашу ситуацию «разложат по полочкам» и ответят на все вопросы. Как итог вы будете четко представлять, как жить дальше, и начнете «спать спокойно». |

Записаться на консультацию |

Автор: Гаврилова Карина, юрист по сопровождению банкротства физических лиц

Закажите обратный звонок

Мы перезвоним Вам с номера

+7 (495) 489-93-89У вас появились вопросы? задайте их юристу! Задать вопросСпасибо за Вашу заявку!

- Наши юристы свяжутся с Вами

в ближайшее время. - А если Вам «горит», и ждать нельзя,

скорее звоните нам:

8 (495) 489-93-89

Спасибо за обращение в юридическую компанию NetDolgov.org

ПродолжитьПожалуйста, введите код подтверждения из смс:

Бесплатная консультация

Закажите обратный звонок

Мы перезвоним Вам с номера

+7 (495) 489-93-89Нажимая кнопку «Заказать консультацию» я принимаю условия политики конфиденциальности.

Отзыв

Выражаю предельно искреннюю огромную благодарность в первую очередь Белозерову Илье, который вел мое дело, а также Никишиной Анастасии и Гавриловой Карине.

Дело свое знают, работают в высшей степени профессионально. Все четко, все по делу.

Все четко, все по делу.

Спасибо вам, ребята. Дальнейших успехов вам и побольше клиентов, ведь с такими специалистами за них можно быть спокойным.

Отзыв

Хочу поблагодарить всю компанию Netdolgov.org, и, особенно, Никишину Анастасию за профессиональный, честный и полностью прозрачный труд.

Нам дали хорошую семейную скидку. Так как я диабетик, то через суд помогли мне выбить деньги на лекарства и инсулин.

И не ведитесь ни на какие «говорящие головы» из интернета. Уверяю вас, все непрозрачно и специалистов единицы.

Рекомендую эту компанию всем, кто оказался в непростой жизненной ситуации из-за неподъемных долгов. Теперь я уверенно смотрю в будущее, чего и вам желаю 🙂

Отзыв

Хочу выразить огромную благодарность компании NETDOLGOV, а именно Белозёрову Илье, Гавриловой Карине, Никишиной Анастасии и всем сотрудникам участвующим в процессе дела!

Очень четкая и слаженная работа специалистов на протяжении всей процедуры, грамотная и доходчивая консультация! Друзья, не читайте глупые статьи в интернете и на форумах о банкротстве, не прислушивайтесь к «диванным специалистам»!

Всем советую идти за консультацией к вышеуказанным высококвалифицированным юристам! Цена и качество выполненной работы на 100 %! Не бойтесь банкротства! Освободите себя от долговой ямы! Спасибо!

Согласие на обработку персональных данных

Настоящим в соответствии с Федеральным законом №152‑ФЗ

«О персональных данных» от 27. 07.2006 года свободно, своей волей и в своём

интересе выражаю своё безусловное согласие на обработку моих персональных данных

НАЗВАНИЕ КОМПАНИИ,

зарегистрированным в соответствии с законодательством РФ по адресу:

АДРЕС КОМПАНИИ

(далее по тексту — Оператор).

07.2006 года свободно, своей волей и в своём

интересе выражаю своё безусловное согласие на обработку моих персональных данных

НАЗВАНИЕ КОМПАНИИ,

зарегистрированным в соответствии с законодательством РФ по адресу:

АДРЕС КОМПАНИИ

(далее по тексту — Оператор).

Персональные данные — любая информация, относящаяся к определённому или определяемому на основании такой информации физическому лицу.

Настоящее Согласие выдано мною на обработку следующих персональных данных:

- Имя;

- Телефон;

- E-mail;

- Комментарий.

Согласие дано Оператору для совершения следующих действий с моими персональными

данными с использованием средств автоматизации и/или без использования таких

средств: сбор, систематизация, накопление, хранение, уточнение (обновление, изменение),

использование, обезличивание, передача третьим лицам для указанных ниже целей,

а также осуществление любых иных действий, предусмотренных действующим

законодательством РФ, как неавтоматизированными, так и автоматизированными

способами.

Данное согласие даётся Оператору и третьему лицу(‑ам) ТРЕТЬИ ЛИЦА для обработки моих персональных данных в следующих целях:

- предоставление мне услуг/работ;

- направление в мой адрес уведомлений, касающихся предоставляемых услуг/работ;

- подготовка и направление ответов/коммерческих предложений на мои запросы;

- направление в мой адрес информации, в том числе рекламной, о мероприятиях/товарах/услугах/работах Оператора.

Настоящее согласие действует до момента его отзыва путём направления соответствующего

уведомления на электронный адрес

ЕМЕЙЛ. В случае отзыва мною согласия на обработку персональных данных Оператор вправе

продолжить обработку персональных данных без моего согласия при наличии оснований,

указанных в пунктах 2‑11 части 1 статьи 6, части 2 статьи 10

и части 2 статьи 11 Федерального закона №152‑ФЗ

«О персональных данных» от 26.06.2006 г.

В случае отзыва мною согласия на обработку персональных данных Оператор вправе

продолжить обработку персональных данных без моего согласия при наличии оснований,

указанных в пунктах 2‑11 части 1 статьи 6, части 2 статьи 10

и части 2 статьи 11 Федерального закона №152‑ФЗ

«О персональных данных» от 26.06.2006 г.

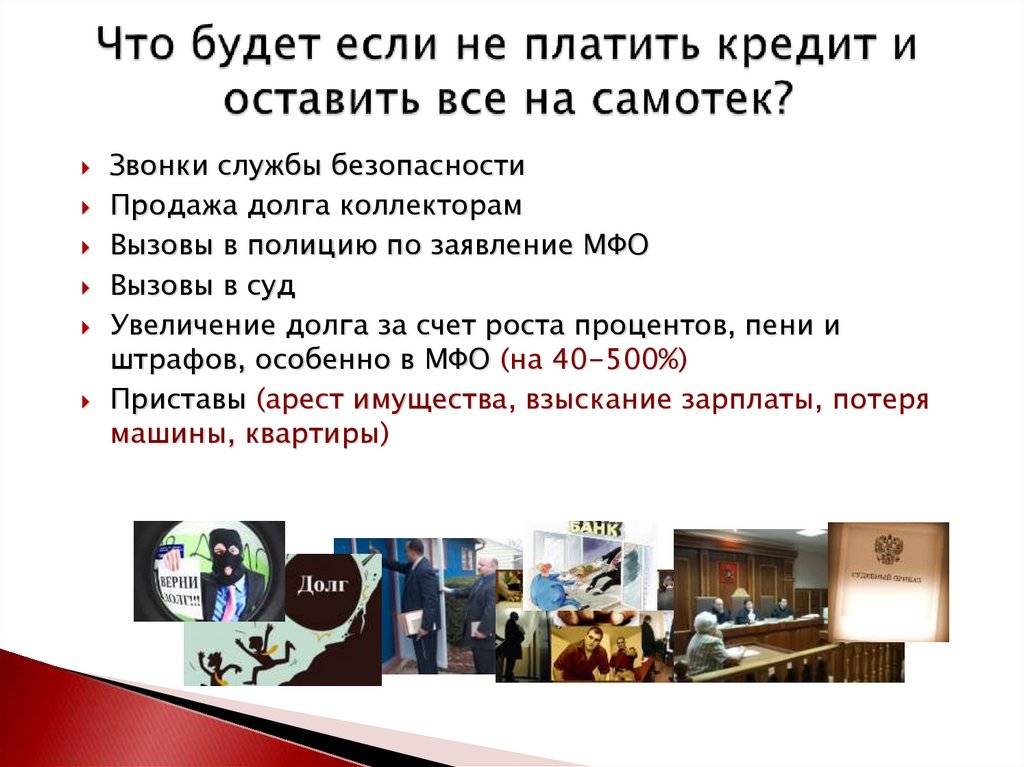

Просроченная задолженность

Что будет, если не оплачивать долг. Четыре НЕ, которых лучше избежать при возникновении просрочки. Как действовать в случае возникновения просроченной задолженности.

Последствия и пути решения

Оформляя кредит, мы обычно уверены, что всегда будем погашать его вовремя и в полном объеме. Но на практике получается, что почти половина заемщиков сталкиваются с различными непредвиденными ситуациями, которые вынуждают нарушать порядок выплат. Как же вести себя, если образовалась просроченная задолженность? Что делать в условиях сложного финансового положения и к кому обращаться за помощью?

Чтобы решить проблему с задолженностью с наименьшими потерями, необходимо действовать спокойно и взвешенно.

Что будет, если не оплачивать долг?

- Сумма просроченной задолженности будет расти за счет штрафов, начисляемых на просроченную часть основного долга.

- Негативные отметки в кредитной истории будут накапливаться, что в итоге может привести к невозможности получения кредита в будущем.

- Придется общаться с коллекторскими агентствами, к которым банк может обратиться по вопросу возврата задолженности. Сотрудники агентств могут не только звонить, но и совершать визиты.

- НЕ впадать в панику – это первое и, пожалуй, самое важное правило. Проблемы с оплатой кредита решаемы.

- НЕ скрываться от банка в надежде, что он забудет и простит долг. Если звонки с требованием оплаты не поступают, это не означает, что о долге не помнят. За время «молчания» сумма задолженности увеличится за счет неустоек и штрафных процентов. Если есть понимание, что по каким-то причинам вовремя оплатить кредит не получится, лучше сообщить об этом банку, специалисты которого помогут найти альтернативные варианты выхода из сложившейся ситуации.

- НЕ обращаться за помощью в различные финансово-правовые организации, обещающие решить все проблемы с задолженностью без дополнительных затрат. Взаимодействие с подобными компаниями, как правило, не приносит пользы, а оборачивается лишь потраченным временем и испорченными нервами, да и сумма долга перед банком за это время станет только выше за счет все тех же неустоек и штрафов.

- НЕ доводить дело до суда. Процесс судебного производства принесет дополнительные расходы: оплата исполнительного сбора, судебных издержек, госпошлины. Да и реализация имеющегося имущества не станет приятным событием.

- Начните диалог с банком, открыто рассказав о своей проблеме.

- Если просрочка возникла из-за забывчивости, нужно позвонить в банк, узнать точную сумму к оплате и внести ее на счет.

- Если сейчас нет средств для оплаты, но в ближайшее время деньги точно появятся, можно обратиться за помощью к родственникам и друзьям.

Возврат долга в судебном порядке – это всегда дополнительные расходы, связанные с судебными издержками. Если в добровольном порядке вернуть долг не будет возможности, начнется исполнительное производство – общение с судебными приставами, реализация имеющегося имущества. Процесс принудительного взыскания – это не только потраченное время, но и нервы.

Четыре НЕ, которых лучше избегать при возникновении просрочки.

Проблемы с оплатой кредита решаемы.

Проблемы с оплатой кредита решаемы. Да и реализация имеющегося имущества не станет приятным событием.

Да и реализация имеющегося имущества не станет приятным событием.Как действовать в случае возникновения просроченной задолженности?

Если нет желания посвящать родных и близких в вопросы, связанные с выплатой кредита, можно попробовать поискать дополнительные источники дохода. Наверняка найдутся вещи, которые уже не используются, но их продажа позволит получить вам нужную сумму и решить вопрос с просроченной задолженностью.

Если причина неоплаты кредита связана со сроками выплаты заработной платы, можно обратиться в банк с просьбой изменить даты выплат.

Если деньги для оплаты кредита появятся нескоро, можно попробовать взять кредит в другом банке. Сейчас финансовый рынок предлагает различные программы рефинансирования кредитов с выгодными условиями для клиентов.

Если взять кредит в другом банке не получается, а деньги для оплаты появятся нескоро, стоит обратиться в свой банк с запросом о снижении финансовой нагрузки. В некоторых случаях банки предлагают вариант уменьшения текущей финансовой нагрузки.

Уважаемые клиенты! Мы желаем вам финансовой стабильности и приятного опыта партнерства с банком! Помните, любая ситуация решаема, и это подтверждает абсолютное большинство клиентов, которые, попав в просроченную задолженность, нашли выход и восстановили выплаты в соответствии с графиком погашения.

Что происходит, когда вы берете кредит и не используете его?

Многие или все продукты здесь от наших партнеров, которые компенсируют нам. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.

Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.Жизнь движется быстро, а это иногда означает смену курса.

Предположим, вы решили закончить свой подвал и взять кредит на оплату проекта. Однако до того, как будет повешена первая стойка на стене, ваша компания перевезет вас через полстраны. Поскольку возврат инвестиций (ROI) для готового подвала в вашем районе составляет всего около 70%, вы решаете отказаться от этой работы и сосредоточиться на подготовке остальной части дома к продаже.

Проблема в том, что кредитор уже перевел средства на ваш расчетный счет. Итак, каковы ваши варианты?

Вернуть деньги?

После того, как средства по кредиту были переведены на ваш счет (или чек доставлен вам в руки), вернуть их уже невозможно. С того момента, как вы подписываете кредитные документы, вы становитесь заемщиком. Таким образом, вы должны соблюдать условия кредита, включая план погашения.

С того момента, как вы подписываете кредитные документы, вы становитесь заемщиком. Таким образом, вы должны соблюдать условия кредита, включая план погашения.

Плата за оформление

Поставщик кредита мог взимать с вас комиссию за выдачу кредита за работу, которую они вложили в кредит, включая проверку вашей кредитной истории. Чтобы убедиться, что вы можете позволить себе ежемесячный платеж, они потратили время, сравнив ваш ежемесячный доход с вашими финансовыми обязательствами, такими как:

- Ипотека

- Автокредит

- Задолженность по кредитной карте

Кредитор личного кредита также рассмотрел ваш кредит вариантов, включая предлагаемую процентную ставку, срок погашения и любые дополнительные сборы, которые они взимают. Хотя все это произошло до того, как вы подписали кредитный договор, как только вы подписываете кредитные документы, вы являетесь владельцем кредита.

Кредитор рассматривает время, потраченное на ваш кредит, как работу, от проверки вашего кредитного рейтинга до просмотра вариантов погашения, и большинство из них хочет, чтобы затраченное время было возмещено. Это помогает объяснить комиссию за создание, взимаемую некоторыми кредиторами. Независимо от того, занимали ли вы деньги у онлайн-кредитора, банка или кредитного союза, важно знать, взимают ли они комиссию за выдачу кредита.

СОВЕТ

Подумайте, прежде чем подписать пунктирную линию

Вы можете отказаться от кредита в любой момент до подписания кредитного договора. Однако, как только ваш Джон Хэнкок появится в этом документе, деньги станут вашими, и кредитор захочет получить оплату за свое время и усилия.

Предположим, вы заняли 50 000 долларов США у онлайн-кредитора, который взимает комиссию за выдачу кредита в размере 5%. Первое, что большинство делает, это вычтите эту комиссию из своей выручки. Таким образом, вместо того, чтобы внести полные 50 000 долларов США на ваш банковский счет, они вносят 47 500 долларов США (50 000 долларов США — 2 500 долларов США комиссии = 47 500 долларов США).

Таким образом, вместо того, чтобы внести полные 50 000 долларов США на ваш банковский счет, они вносят 47 500 долларов США (50 000 долларов США — 2 500 долларов США комиссии = 47 500 долларов США).

Хитрость здесь в том, что вы должны вернуть все 50 000 долларов, а не только 47 500 долларов, которые попали на ваш банковский счет. Даже если вы решите полностью погасить кредит на следующий день после его получения, вы будете должны 50 000 долларов.

Штраф за досрочное погашение

В то время как лучшие кредиторы, предоставляющие личные кредиты, не взимают штраф за досрочное погашение, многие делают это. Независимо от того, какой кредит вы выбрали, кредитор рассчитывал на получение определенной суммы процентов за счет получения платежей в соответствии с договоренностью. Досрочное погашение кредита означает, что кредитор теряет процентные платежи. Чтобы компенсировать убытки, некоторые кредиторы взимают штраф за досрочное погашение. Он может учитываться одним из трех способов:

Он может учитываться одним из трех способов:

- Фиксированная комиссия

- Процент от остатка кредита

- Проценты, которые кредитор упустит из-за того, что вы погасили кредит досрочно

СОВЕТ

Избегайте штрафов за досрочное погашение

Прежде чем брать кредит любого рода — будь то кредит под залог недвижимости, автокредит или бизнес кредит — ищите кредитора, который не штрафует вас за досрочное погашение кредита.

Допустим, кредитор в этом случае взимает штраф за досрочное погашение в размере 1,5% от остатка кредита. Это добавит к общей сумме долга дополнительные 750 долларов (50 000 долларов x 1,5% = 750 долларов). Теперь полная выплата кредитору будет стоить 50 750 долларов, что на 3 250 долларов больше, чем кредитор первоначально внес на ваш счет.

Тратить деньги?

Тот факт, что неиспользованный кредит в конечном итоге будет стоить вам более 3000 долларов, может быть достаточным, чтобы соблазнить вас потратить средства или взять их с собой при переезде. И это нормально, если вы вносите ежемесячные платежи в соответствии с договоренностью.

И это нормально, если вы вносите ежемесячные платежи в соответствии с договоренностью.

Если это необеспеченный личный кредит (что означает отсутствие залога), большинству кредиторов все равно, что вы делаете со средствами. Однако кредит консолидации долга является исключением, потому что он был предоставлен для конкретной цели. Если кредитор никогда не спрашивал о цели вашего займа денег, вы должны иметь возможность использовать их по своему усмотрению.

Но опять же, это только в том случае, если вы вносите каждый ежемесячный платеж в соответствии с договоренностью. В зависимости от деталей вашего кредита, неуплата имеет свои собственные последствия. Например:

Если вы взяли необеспеченный кредит

Самый распространенный тип личного кредита необеспеченный. Это означает, что кредитор разрешил вам занять деньги только с вашей подписью в качестве гарантии того, что кредит будет погашен. Если вы не выполните свою часть соглашения, об этом будет сообщено в бюро кредитных историй, и ваш кредитный рейтинг, вероятно, резко упадет. Проблема с испорченным кредитным рейтингом заключается в том, что на восстановление кредитной истории могут уйти годы. Между тем, плохая кредитная история означает, что вы должны платить больше за любые другие кредиты, на которые вы можете подать заявку. Плохая кредитная история также может затруднить аренду жилья, страховку автомобиля или даже получение желаемой работы.

Если вы не выполните свою часть соглашения, об этом будет сообщено в бюро кредитных историй, и ваш кредитный рейтинг, вероятно, резко упадет. Проблема с испорченным кредитным рейтингом заключается в том, что на восстановление кредитной истории могут уйти годы. Между тем, плохая кредитная история означает, что вы должны платить больше за любые другие кредиты, на которые вы можете подать заявку. Плохая кредитная история также может затруднить аренду жилья, страховку автомобиля или даже получение желаемой работы.

Если вы взяли обеспеченный кредит

Обеспеченный кредит требует, чтобы вы предоставили что-то ценное в качестве залога, чтобы защитить кредитора, если вы прекратите платить. Что делает обеспеченный личный кредит привлекательным, так это то, что он обычно имеет более низкую процентную ставку, чем необеспеченный кредит. Это потому, что если вы перестанете вносить ежемесячный платеж по кредиту, кредитор может изъять залог, продать его и возместить свои убытки.

Например, если вы взяли кредит на 50 000 долларов США, используя в качестве залога редкий классический автомобиль, кредитор имеет право на этот автомобиль, если вы пропустите платежи. Независимо от того, куда вы переезжаете, вы должны соблюдать условия кредитного договора, иначе вы рискуете потерять залог. И вы можете быть уверены, что независимо от того, куда вы переедете, кредитор сможет найти вас (и их залог).

Если у вас был поручитель по кредиту

Если по какой-либо причине вам понадобился поручитель, чтобы претендовать на получение кредита, поручитель будет на крючке из-за денег, если вы перестанете платить. Мало того, что ваш кредитный рейтинг упадет, ваш поручитель будет нести юридическую ответственность за принятие долга. Если они не выплатят кредит, их кредитный рейтинг также упадет, что затруднит получение будущих кредитов.

Два законных варианта

Если вы решите, что вам не нужен или не нужен кредит после получения средств, у вас есть два варианта:

- Примите финансовый удар и погасите кредит вместе с комиссией за выдачу и штрафом за досрочное погашение.

- Используйте деньги для другой цели, но добросовестно вносите каждый ежемесячный платеж, пока кредит не будет полностью выплачен.

Хорошие новости

Чем выше ваш кредитный рейтинг, тем больше вариантов вы имеете в отношении кредитов всех видов. На самом деле, если у вас отличный кредитный рейтинг, вы, вероятно, можете получить личный кредит без комиссии за выдачу или штрафа за досрочное погашение. Это потому, что вы из тех заемщиков, которых кредитор хотел бы видеть подписавшимися на другой кредит.

Если ваш кредитный рейтинг не совсем там, где он должен быть, примите меры, чтобы поднять его до уровня, который сделает вас чрезвычайно привлекательным заемщиком. Это может занять некоторое время и усилия, но результат более чем стоит затраченных усилий.

Не можете оплатить личный кредит? Сделайте эти 6 шагов

В связи со снижением процентных ставок и стремлением многих американцев объединить долги домохозяйств в один простой платеж, потребительские кредиты быстро становятся «востребованным» инструментом потребительского кредитования в 2020 году9. 0003

0003

Данные Finder.com показывают, что 114,4 миллиона американцев взяли личный кредит в период с февраля 2019 года по февраль 2020 года. Почти треть (31,8%) этих заемщиков взяли личный кредит для консолидации долга, а 21% использовали личный кредит. средства на ремонт своих домов.

Всякий раз, когда вы рассматриваете возможность получения личного кредита или рефинансирования, обращайтесь в Credible. Credible может показать вам ставки, начинающиеся с 4,99% годовых, с доступными суммами кредита от 600 до 100 000 долларов. Нажмите здесь, чтобы просмотреть варианты.

Конечно, получение личного кредита и его погашение — это две разные темы, но часть «выплаты личного кредита» является более сложным сценарием.

«Мы часто обнаруживаем, что заемщики, которые просрочили личные долги, живут не по средствам и пытаются не отставать от образа жизни, который их доход не может поддерживать», — сказал Фрэнсис Коллинз, старший вице-президент по управлению кредитами в Федеральном кредитном союзе учителей. в Hauppauge, NY

в Hauppauge, NY

Финансовый ущерб, накопленный, когда заемщик не может выплатить личный кредит, выходит за рамки стресса от пропущенных платежей. «Вы не только получите пени за просроченные платежи, но и рискуете испортить свой кредитный рейтинг, а сборщики долгов завалят вас своими бесконечными звонками», — сказал Мэтт Ростоски, владелец Cashofferkey, инвестиционной компании в сфере недвижимости в Луисвилле, штат Кентукки.

Если заемщик действительно застрял и не может погасить личный кредит, какие средства правовой защиты доступны? На самом деле, в игре есть несколько средств защиты, и эти решения для управления кредитами находятся в верхней части списка.

- Немедленно свяжитесь со своим кредитором

- Составьте список и составьте план погашения

- Получите хорошую финансовую помощь

- Спросите об отсрочке платежа по кредиту

- Поговорите с кредитным консультантом

- Рефинансируйте в более дешевый личный кредит

1. Немедленно свяжитесь со своим кредитором: Не позволяйте ежемесячному счету оставаться неоплаченным, не посоветовавшись с кредитором по личному кредиту.

Немедленно свяжитесь со своим кредитором: Не позволяйте ежемесячному счету оставаться неоплаченным, не посоветовавшись с кредитором по личному кредиту.

«Если у вас возникли проблемы с личным кредитом, свяжитесь со своим кредитором и узнайте, могут ли они выработать отсрочку или реструктурировать соглашение», — сказал Хуан Карлос Крус, основатель Britewater Financial Group, в Бруклине, штат Нью-Йорк. «Кредиторы могут быть в состоянии взять часть от ежемесячного платежа и добавить его к задней части кредита в просрочку. Утверждение, условия и новые платежи должны быть определены кредитором».

Если вам нужна дополнительная информация о потребительских кредитах или вы планируете взять еще один кредит, воспользуйтесь торговой площадкой, такой как Credible, чтобы сэкономить время, сравнивая ставки от ведущих кредиторов.

МОЖЕТЕ ЛИ ВЫ ПОЛУЧИТЬ КРЕДИТ БЕЗ КРЕДИТНОЙ ПРОВЕРКИ?

2. Составьте список и составьте план погашения: В Федеральном кредитном союзе учителей Коллинз советует своим клиентам составлять список всех личных долгов, включая остаток долга, процентную ставку и условия.

«Перечислите доступные активы для погашения долга, включая долю в вашем доме, если таковая имеется», — сказал Коллинз. «Затем начните планировать способ погашения долга, который может включать получение личного кредита с низкой процентной ставкой или кредита под залог дома для консолидации».

«Если эти варианты недоступны для потребителя, он должен сначала начать решать проблему долга с самой высокой процентной ставкой, производя платежи выше минимально необходимого», — добавил Коллинз. «Выплата долга с высокой процентной ставкой в первую очередь ускорит процесс».

3. Получите хорошую финансовую помощь: Когда у заемщика возникают проблемы с составлением плана и погашением долга, Коллинз рекомендует обратиться к финансовому специалисту и обратиться за помощью.

«Ваши местные кредитные союзы часто имеют партнерские отношения с компаниями финансового благополучия, которые работают с заемщиками, чтобы разработать план управления долгом и обеспечить путь к финансовой помощи», — сказал Коллинз.

Credible может также дать совет относительно ваших личных кредитов. Чтобы упростить процесс получения кредита, перейдите на веб-сайт Credible, где вы сможете ответить на несколько простых вопросов и получить реальные ставки, а не оценки.

5 РАЗЛИЧНЫХ ВИДОВ ЛИЧНЫХ КРЕДИТОВ, КОТОРЫЕ СЛЕДУЕТ РАССМОТРИТЬ

4. Спросите об отсрочке платежа по кредиту: Если финансовые затруднения заемщика носят временный характер, а просрочка платежа является реальностью, спросите кредитора о временном платеже по кредиту. отсрочка.

«Если это краткосрочная ситуация, они могут захотеть отложить погашение на месяц», — сказала Анна Серио, специалист по коммерческим кредитам в Finder.com, платформе управления личными финансами. «Многие кредиторы также предлагают долгосрочную отсрочку людям, пострадавшим от коронавируса».

«Кроме того, упреждающая отсрочка или воздержание может фактически работать в вашу пользу при подаче заявки на кредит в будущем — это показывает, что вы были на вершине своих финансов и действовали в интересах себя и своего кредитора», — сказал Серио.