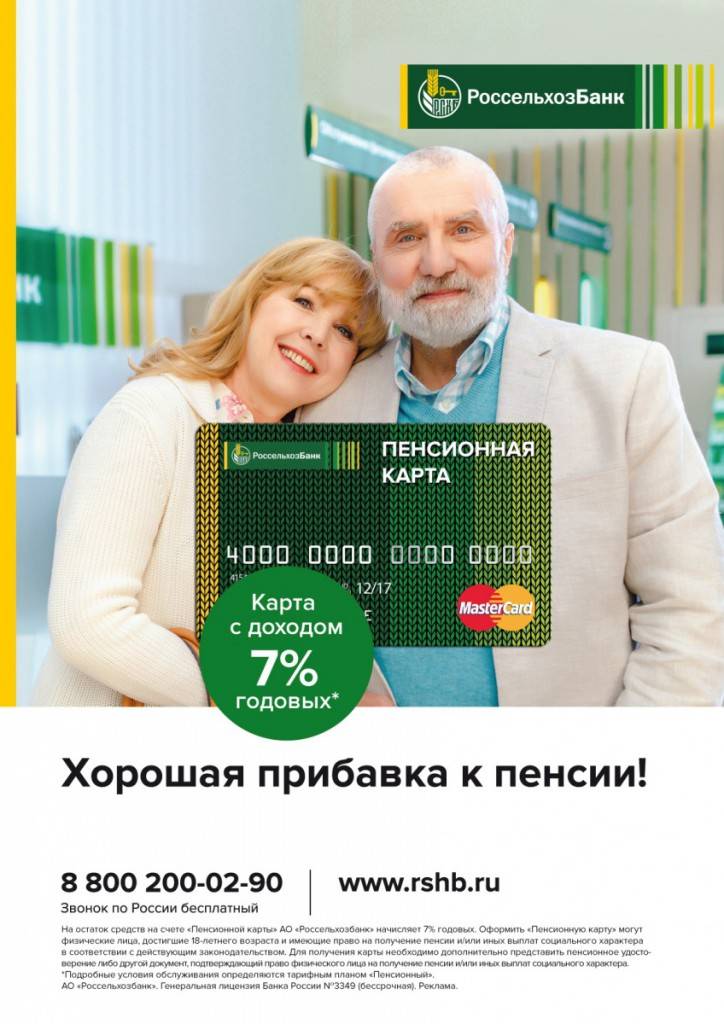

Кредиты пенсионерам в Минске, взять кредит пенсионеру в Беларуси

ТОП кредитов мая от пользователей Myfin

| Название | Ставка в год | Сумма | Срок | |

|---|---|---|---|---|

| Приличные на личное Альфа Банк | 15.4% | до 30 000 р. | от 12 до 36 мес. | |

| Проще простого МТБанк | 15.41% | до 30 000 р. | от 6 до 84 мес. | |

| Универсальный СтатусБанк | 13.5% | до 37 000 р. | от 1 до 48 мес. | |

| Потребительские кредиты Выгодно и Быстро Единый кредитный центр | 16% | до 60 000 р. | от 3 до 84 мес. |

Мы подобрали для вас 20 кредитов пенсионерам в Минске

Все потребительские кредиты

Обновлено 28.05.2023

Не нашли что искали? Отправьте заявку во все банки!

Оформление заявки

Имя и фамилия

Имя и фамилия

Телефон

Телефон

Сумма кредита, BYN

Сумма кредита, BYN

Подтверждаю согласие на обработку персональных данныхПолучить предложения

Как получить кредит?

Заполните заявку на кредит

Это в среднем занимает около 1 минуты

Дождитесь ответа из банка по телефону

Менеджеры банка ответят по телефону или SMS

Приходите в ближайшее отделение банка

Возьмите все необходимые документы и приходите в удобное для вас время

Предложения месяца

от 15. 4 %

4 %

до 30 000 р.

Приличные на личное

от 15.41 %

до 30 000 р.

Проще простого

от 13.99 %

до 50 000 р.

на Личное 13,99%

от 14.89 %

до 100 000 р.

Подзарядите свои финансы до 100 000 BYN

от 15.4 %

до 15 000 р.

Онлайн-кредит Мэтч

Популярное

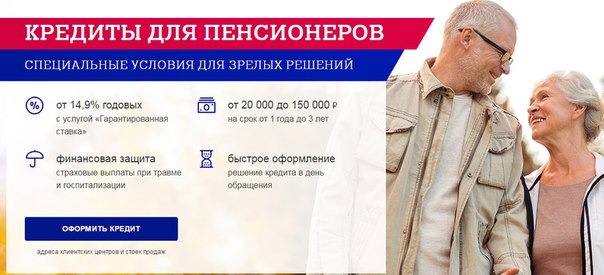

Взять кредит пенсионеру

Кредиты пенсионерам предлагают не все банки. Иногда выдвигаются особые требования, например, гражданин должен не только получать социальные выплаты, но и работать. Сегодня постепенно банки стали отходить от такой тенденции. Появились разнообразные варианты, позволяющие на выгодных условиях получить средства.

На портале Myfin.by можно отправить одну заявку на кредит сразу в несколько банков – это быстро, удобно и повышает шанс одобрения заявки на получение кредита.

Особенности кредитов пенсионерам

Выгодные предложения в 2023 году есть как для работающих, так и неработающих граждан пенсионного возраста. Взять кредит пенсионеру можно:

Взять кредит пенсионеру можно:

- без предоставления справок о доходах;

- с минимальным набором документов;

- без поручителей

- на любой срок.

В зависимости от выбранной программы будет зависеть, какие процентные ставки установят. Многие финансовые учреждения подходят к этому вопросу в индивидуальном порядке, определяя первоначально финансовое состояние человека, его благонадежность и другие параметры.

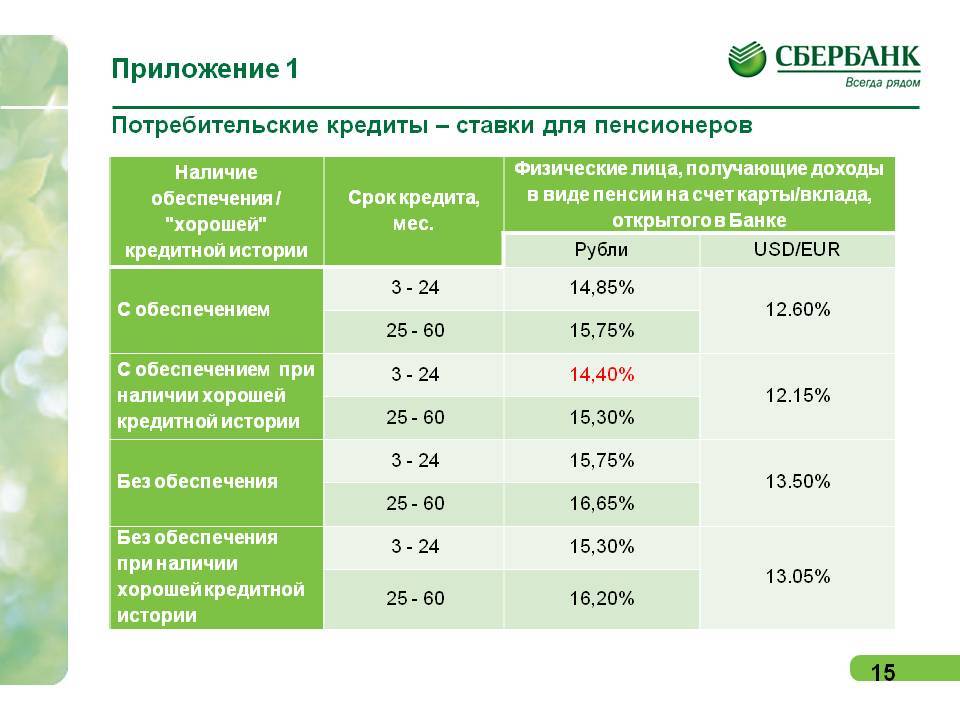

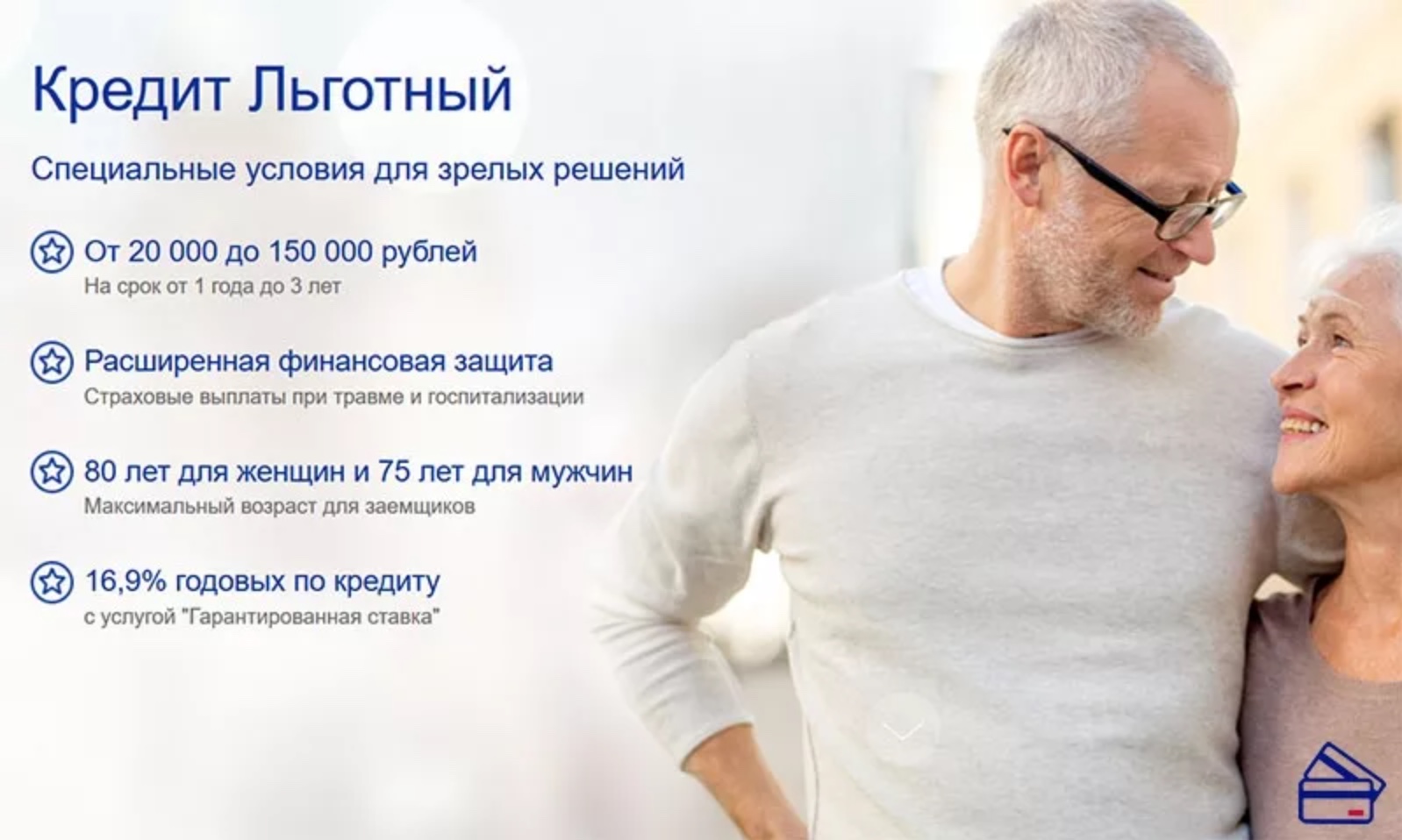

Условия потребительских кредитов пенсионерам

Пенсионный кредит в банках Беларуси предложен разнообразными программами. Банки считают, что люди старшего возраста более ответственно подходят к погашению задолженности, не допускают просрочек платежей. Низкие процентные ставки связаны и с тем, что эта категория граждан регулярно получает пенсию. Это является гарантией постоянного дохода.

Есть несколько требований, которые следует соблюдать для получения лучшего предложения:

- оформляйте кредит в банке, где происходит начисление пенсии;

- при оформлении договора на длительное время предоставьте поручительство;

- докажите, что после выплаты ежемесячного долга у вас в личное распоряжение останется больше половины от ежемесячных начислений.

Потребительский кредит пенсионерам можно получить на более высокую сумму при наличии дополнительного заработка. В этом случае предоставляются документы, подтверждающие доход. На сайте представлены все актуальные предложения от банков для людей пенсионного возраста. Вы можете найти предложения с учетом процентной ставки и минимального набора документов.

Подать единую заявку

Кредит пенсионерам от 5,3%, взять кредит пенсионеру с низкой процентной ставкой онлайн

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «Бинкор-Ко» (юр. адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящее согласие дается мной:

Для осуществления проверки предоставленных мной информации и сведений; Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «Бинкор-Ко», совместных продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни. Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «Бинкор-Ко» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия. Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Например: у вас попросили перевести средства, чтобы узнать кредитную историю. Любые виды взимания денег до выполнения услуги от лица компании «Бинкор-Ко» — это мошенники. Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться с нами Спасибо!

Сравните личные кредиты для пожилых людей и пенсионеров

Хотя не существует стандартного определения кредита для пожилых людей или людей старше 62 лет, которые имеют право на пенсию, людям на этом этапе жизни может понадобиться личный кредит для неотложных расходов, медицинских счетов , спецтехника и многое другое.

Некоторые кредиторы рассмотрят возможность получения личного кредита, даже если вы больше не работаете. Но помните о затратах, которые несут некоторые кредиты, и о том, как заимствование на позднем этапе может повлиять на ваши пенсионные фонды.

7 видов кредитов для пожилых людей

Даже если у вас больше нет дохода от работы, вы все равно можете претендовать на ряд кредитов при условии, что у вас есть пособия по социальному обеспечению, пенсия или пенсионный фонд.

Вот восемь типов кредитов, доступных пенсионерам:

Потребительские кредиты

Банки, кредитные союзы и онлайн-кредиторы предлагают персональные кредиты на сумму от 1000 до 100 000 долларов. Личные ссуды могут быть обеспеченными или необеспеченными, но большинство личных ссуд не обеспечены залогом. Вместо этого вам нужно показать регулярный доход, чтобы доказать, что вы можете погасить кредит.

1 — 5 из 6

Личные кредитные линии

Кредитная линия находится где-то между личным кредитом и кредитной картой. Как и в случае с кредитом, вы можете получить доступ к наличным деньгам вместо кредита, что делает его идеальным для ремонта дома и других проектов. И, как и в случае с кредитной картой, вы получаете доступ к кредитному лимиту, который вы можете снять по мере необходимости. Это может быть полезно, когда у вас есть текущие и непредсказуемые расходы. Поскольку кредитные линии, как правило, имеют более низкие ставки, чем кредитные карты, это также может быть более экономичным способом финансирования отпуска и других крупных расходов, которые вы не можете оплатить заранее.

Как и в случае с кредитом, вы можете получить доступ к наличным деньгам вместо кредита, что делает его идеальным для ремонта дома и других проектов. И, как и в случае с кредитной картой, вы получаете доступ к кредитному лимиту, который вы можете снять по мере необходимости. Это может быть полезно, когда у вас есть текущие и непредсказуемые расходы. Поскольку кредитные линии, как правило, имеют более низкие ставки, чем кредитные карты, это также может быть более экономичным способом финансирования отпуска и других крупных расходов, которые вы не можете оплатить заранее.

Обратная ипотека

Обратная ипотека предлагает кредитную линию, регулярный поток дохода или единовременную выплату путем заимствования под залог вашего дома. Вместо того, чтобы делать ежемесячные платежи по ипотеке, вам платит обратная ипотека. Тем не менее, это уменьшает справедливость в вашем доме и сопряжено с рисками.

Ссуды под залог дома и HELOC

Ссуда под залог дома или кредитная линия позволяют вам получить кредит под залог собственного дома, чтобы получить доступ к средствам, которые можно использовать для любых целей. Кредиты под залог жилья и HELOC могут предлагать более низкие ставки, чем личные кредиты, поскольку они обеспечены залогом и представляют меньший риск для кредитора. Но вы можете потерять свой дом, если не сможете его вернуть.

Кредиты под залог жилья и HELOC могут предлагать более низкие ставки, чем личные кредиты, поскольку они обеспечены залогом и представляют меньший риск для кредитора. Но вы можете потерять свой дом, если не сможете его вернуть.

Приложения для выдачи наличных

Также известные как приложения для выдачи наличных, приложения для выдачи наличных предлагают авансы на пенсионный доход без комиссии за финансирование, обычно до 250 долларов за депозит. Это недорогая альтернатива кредитам до зарплаты и в рассрочку, хотя вам может потребоваться подписка на ежемесячное членство, которое может стоить до 10 долларов в месяц. Также есть комиссия за получение финансирования в тот же день.

Эти приложения являются относительно новыми, и некоторым пользователям может быть сложно ориентироваться в них. Но это может стоить того, если вам регулярно не хватает наличных из-за несоответствия между вашим доходом и частотой выставления счетов. Если у вас раньше возникали проблемы с использованием приложений, найдите одно из них с номером службы поддержки, по которому вы можете позвонить, чтобы пройти через процесс.

Промежуточные ссуды для пожилых людей

Промежуточные ссуды — это тип краткосрочного финансирования, предназначенный для покрытия или восполнения краткосрочных пробелов в финансировании. Elderlife Financial Services — один из кредиторов, который предоставляет необеспеченные промежуточные ссуды на сумму от 5000 до 500 000 долларов, которые вы возвращаете в течение от нескольких месяцев до чуть более года.

Альтернативные займы до зарплаты

Некоторые федеральные кредитные союзы предлагают два типа небольших долларовых займов в качестве альтернативы дорогостоящим займам до зарплаты и займам в рассрочку. Администрация Национального кредитного союза устанавливает ограничения на сумму, которую кредитор может взимать по этим кредитам:

- PALS I доступны по цене от 200 до 1000 долларов США на срок от 1 до 6 месяцев, а максимальная ставка составляет 28%. Вы должны быть членом кредитного союза не менее одного месяца, чтобы соответствовать требованиям, но сборы за овердрафт или нехватку средств не взимаются.

- PALS II доступны на сумму до 2000 долларов США на срок от 1 до 12 месяцев, а максимальная ставка составляет 28%. Вы можете получить PALS II, как только вступите в свой кредитный союз, но с вас может взиматься комиссия за овердрафт или недостаточную сумму средств, если вы пропустите платеж.

Основным недостатком PAL является то, что они не так широко доступны, как более дорогие варианты финансирования.

Варианты финансирования для ветеранов и людей с ограниченными возможностями

Независимо от того, являетесь ли вы военным в отставке или просто служили стране, у вас могут быть варианты кредита, о которых вы не знаете. Некоторые кредиторы, такие как Федеральный кредитный союз ВМС и USAA, обслуживают ветеранов. Другие кредиторы могут иметь специальные предложения или более низкие процентные ставки, если вы предоставите доказательства своих услуг. Вы можете воспользоваться личным кредитом для ветеранов, и во многих случаях супруги также имеют право.

Если у вас инвалидность (SSI/SSDI), лучше всего начать со сравнения вариантов кредитования для людей с инвалидностью, с которыми может быть легче справиться.

Ссуды для пожилых людей с плохой кредитной историей

Если у вас плохая кредитная история (скажем, меньше 580 баллов), некоторые кредиторы предлагают ссуды для пожилых людей с плохой кредитной историей. Например, Avant, Upgrade и Upstart могут рассмотреть вашу заявку, если ваш балл ниже 580, но вы должны показать, что у вас есть регулярный доход.

Вы будете платить более высокую процентную ставку, если ваша оценка ниже оптимальной, и вы ожидаете, что большинство кредиторов прибавит комиссию за выдачу вашего кредита. Комиссия за выдачу может варьироваться от 1% до 10% от общей суммы кредита.

Защита пенсионеров от дискриминации при кредитовании

Закон о равных кредитных возможностях запрещает кредиторам учитывать ваш возраст или тип дохода, который вы получаете, когда подаете заявку на кредит. Тем не менее, ваш возраст и пенсионный статус могут по-прежнему влиять на вашу способность получить кредит. Вот как:

Тем не менее, ваш возраст и пенсионный статус могут по-прежнему влиять на вашу способность получить кредит. Вот как:

- Системы кредитного скоринга могут учитывать ваш возраст как фактор. Но в большинстве случаев это работает в пользу заявителей старше 62 лет. Более высокий кредитный рейтинг может облегчить выполнение требований кредитора, получить более низкие ставки и сборы и получить доступ к более высоким суммам кредита.

- Кредиторы могут учитывать наличие ваших пенсионных пособий или дохода при принятии решения о предоставлении вам кредита. Если вы получаете доход, срок действия которого истекает до истечения срока кредита, они могут на законных основаниях отклонить вашу заявку.

Типы пенсионного дохода, которые кредиторы учитывают

Кредиторы по закону обязаны учитывать ряд источников дохода при подаче заявления. Если у вас есть постоянный источник дохода — будь то активы, работа на неполный рабочий день, пособия по инвалидности или пенсионные пособия — вы можете претендовать на получение кредита.

Вот источники дохода, которые рассматривают многие кредиторы:

- Аннуитеты и другие доходы. Если у вас есть доход от инвестиций, таких как аннуитеты, аренда недвижимости или пенсионный сберегательный счет, вас называют самофинансируемым пенсионером. При подаче заявки на кредит тщательно документируйте эти источники дохода.

- Доход от пенсии или социального обеспечения. Вы по-прежнему можете претендовать на получение личного кредита, если вы получаете пенсию в качестве дохода. Обязательно ознакомьтесь с критериями приемлемости кредитора, так как не все принимают пенсионные пособия или пособия по социальному обеспечению.

- Доход от занятости. Если помимо инвестиционных или пенсионных фондов у вас есть доход от частичной занятости, это может помочь вам в подаче заявления. Кредиторы будут смотреть на тип занятости и как долго вы этим занимаетесь.

- Государственная помощь. В дополнение к социальному обеспечению кредиторы должны учитывать такие льготы, как дополнительный социальный доход, пособие по безработице и программу дополнительной продовольственной помощи.

Кроме того, большинство кредиторов требуют, чтобы вы были гражданином или постоянным жителем США, чтобы иметь право на получение кредита, но некоторые кредиторы рассматривают возможность получения кредита пожилыми людьми, не являющимися резидентами.

Что нужно для подачи заявки на кредит

Хотя все кредиторы разные, будьте готовы предоставить следующую информацию:

- Личная информация. Ваше имя, дата рождения, номер социального страхования и контактные данные.

- Информация о доходах. Все источники дохода, включая доказательства прямых вкладов, пенсионные письма и банковские выписки.

- Долги. Вам также необходимо будет предоставить информацию о ваших текущих долгах.

Если критерии приемлемости неясны, свяжитесь с кредитором, прежде чем подавать заявку. Например, если ваши инвестиции приносят непостоянный доход, вы можете не соответствовать критериям минимального дохода.

И чтобы получить наилучшие шансы на одобрение, перед подачей заявки убедитесь, что у вас есть вся необходимая информация.

Другие источники финансовой помощи для пожилых людей

Существует множество федеральных, государственных и местных программ, которые предлагают финансовую помощь лицам в возрасте от 60 до 65 лет и старше с доходом от низкого до среднего. Помощь может быть доступна для продуктов питания, жилья, коммунальных услуг, медицинского обслуживания, ухода на дому и многого другого.

Чтобы узнать, на что вы можете претендовать, посетите веб-сайт ПреимуществаПроверка Национального совета по проблемам старения. Введите свой почтовый индекс и типы льгот, которые вас интересуют, чтобы узнать, какие программы доступны в вашем регионе.

Итог

Жизнь на фиксированный доход не обязательно лишает вас права на получение кредита. Но ваши ежемесячные выплаты повлияют на ваш бюджет. При выборе кредитора ищите самые низкие ставки и комиссии и будьте открыты для других вариантов, таких как льготы для пожилых людей, если вам нужна постоянная помощь для покрытия расходов на проживание.

- «Может ли кредитор учитывать мой возраст или источник моего дохода при принятии решения о предоставлении мне кредита?», CFPB, 18 августа 2022 г.

- «Сравнение кредитов PAL I и PAL II», НАФКУ, 16 декабря 2019 г.

Был ли этот контент полезен для вас?

Спасибо за ваш отзыв!

Кэт Аоки — специалист по личным финансам в Finder, специализирующийся на потребительском и бизнес-кредитовании. Она написала тысячи статей, чтобы помочь потребителям принимать более взвешенные решения по жилищным кредитам, банковским счетам, кредитным картам, криптовалюте и многому другому. Кэт хорошо разбирается в работе с ведущими брендами в сфере недвижимости, ипотеки и личных финансов, и ее опыт был отмечен на Forbes Advisor, Lifewire и сайтах финансового сравнения, таких как iSelect и realestate.com.au. Она имеет степень бакалавра делового администрирования Калифорнийского государственного университета в Сакраменто, а в свободное время любит пешие прогулки и йогу.

Сравните кредиты для 18-летних Сравните кредиты для людей на пенсии

Дополнительные руководства по Finder

- Кредиты, такие как Transform Credit

Transform Credit, принимает поручителей на личные кредиты, но есть более дешевые альтернативы.

- Приложения похожие на Kora

Студенту нужны быстрые деньги? Вот шесть вариантов.

- Как финансировать резервуары для хранения воды

Варианты для всего: от небольших резервуаров, которые помещаются под раковину, до сложных подземных установок.

7 Варианты кредита для пожилых людей, получающих социальное обеспечение

Тот факт, что вы на пенсии, не означает, что вам не понадобится кредит, но пожилые люди могут задаться вопросом, возможно ли получить его, если они получают социальное обеспечение.

Вопрос имеет как юридические, так и практические последствия. Но ответ на оба вопроса ДА!

Федеральный закон запрещает кредиторам дискриминацию по возрасту (и другим демографическим признакам, таким как раса и религия) или удержание кредитов для тех, кто получает социальное обеспечение и другие формы государственной помощи.

Это не гарантирует, что ваша заявка на кредит будет одобрена. Ваши платежи по социальному обеспечению являются одним из источников дохода, который кредитор будет рассматривать при рассмотрении вопроса о том, давать ли вам кредит.

Конечно, то, что вы можете получить кредит, не означает, что это правильный кредит. Есть и другие факторы, на которые следует обратить внимание, чтобы определить, подходит ли кредит для вашей ситуации.

Как получить ссуду в качестве старшего по социальному обеспечению

Кредитные учреждения рассматривают несколько факторов, чтобы определить, имеет ли заявитель право на получение ссуды.

Доходы и активы . Кредиторы должны знать, что вы можете погасить свой кредит, и некоторые кредиторы имеют разные требования к минимальному доходу. Ежемесячные банковские выписки, платежные квитанции и недавние налоговые декларации — это способы показать размер вашего дохода. Активы, которые могут помочь пенсионерам претендовать на кредит, включают:

Кредиторы должны знать, что вы можете погасить свой кредит, и некоторые кредиторы имеют разные требования к минимальному доходу. Ежемесячные банковские выписки, платежные квитанции и недавние налоговые декларации — это способы показать размер вашего дохода. Активы, которые могут помочь пенсионерам претендовать на кредит, включают:

- Чек социального обеспечения

- Пенсии

- Инвестиции

- IRA

- Аннуитеты

- Доход от работы неполный рабочий день 900 49 Собственность

Кредитный рейтинг. Кредитный рейтинг — это числовой рейтинг, основанный на таких факторах, как существующая задолженность, платежная история и продолжительность кредитной истории. Баллы варьируются от 300 до 850. Заемщики с баллом выше 700 могут чувствовать себя комфортно при получении кредита. Баллы от 660 до 700 могут быть одобрены, но, возможно, придется платить более высокие проценты по кредиту. Все, что ниже 660, скорее всего, не будет претендовать на получение кредита, хотя некоторые финансовые учреждения предоставляют кредиты тем, у кого нет кредитной истории.

Отношение долга к доходу. Отношение долга к доходу измеряет, какой процент от валового ежемесячного дохода заемщика идет на ежемесячное обслуживание долга. Это помогает предсказать, сможет ли заемщик произвести платежи по новому и текущему долгу.

Обеспечение. Обеспеченные кредиты требуют, чтобы вы заложили активы, которые кредитор может вернуть во владение залогом, чтобы возместить оставшуюся часть кредита, если вы не можете производить платежи.

7 Варианты ссуды для пожилых людей по социальному обеспечению

В зависимости от этих факторов может быть сложно получить право на получение некоторых ссуд, особенно если социальное обеспечение является вашим единственным источником дохода или ваш кредитный рейтинг низкий. Однако есть варианты. Внимательно изучите их, чтобы избежать подводных камней и найти то, что подходит именно вам.

1. Личный кредит

Если вы никогда не рассматривали этот вариант, вы можете задаться вопросом, как получить личный кредит. Личные кредиты, которые можно получить в банке, кредитном союзе или онлайн-кредиторе, позволяют вам получить финансирование для личных расходов. Как правило, кредит должен быть погашен к фиксированной дате, как правило, 3-5 лет. Личные кредиты могут быть необеспеченными, но некоторые требуют залога. Необеспеченные личные кредиты могут иметь более высокие процентные ставки, потому что у кредитора нет залога для сбора, если вы не можете заплатить.

Личные кредиты, которые можно получить в банке, кредитном союзе или онлайн-кредиторе, позволяют вам получить финансирование для личных расходов. Как правило, кредит должен быть погашен к фиксированной дате, как правило, 3-5 лет. Личные кредиты могут быть необеспеченными, но некоторые требуют залога. Необеспеченные личные кредиты могут иметь более высокие процентные ставки, потому что у кредитора нет залога для сбора, если вы не можете заплатить.

Различные кредиторы предлагают различные варианты личных займов. Проконсультируйтесь с более чем одним кредитором, и прежде чем брать кредит, учтите:

- Процентная ставка . Это зависит от кредитора, вашего кредитного рейтинга и от того, является ли кредит обеспеченным или необеспеченным. Кредитный рейтинг 630-689 является удовлетворительным; 690-719 хорошо; 720-850 отлично. Погашение текущих долгов является одним из способов улучшить свой кредитный рейтинг.

- Надежность кредитора . Поищите в Интернете отзывы клиентов о кредиторе. Убедитесь, что кредитор надлежащим образом зарегистрирован через Генеральную прокуратуру вашего штата. Когда вас просят внести авансовый платеж, это большой красный флаг. С вас может взиматься комиссия за оформление кредита, но обычно она вычитается из ваших платежей по кредиту. Сделайте свою домашнюю работу, чтобы избежать кредитов с высоким риском или откровенного мошенничества.

- Условия кредита . Ваш кредит может дать вам варианты того, сколько времени потребуется, чтобы погасить его. Чем дольше срок, тем ниже ежемесячные платежи, но тем больше процентов вы будете платить в целом. Проверьте, есть ли штраф за досрочное погашение.

Поищите в Интернете отзывы клиентов о кредиторе. Убедитесь, что кредитор надлежащим образом зарегистрирован через Генеральную прокуратуру вашего штата. Когда вас просят внести авансовый платеж, это большой красный флаг. С вас может взиматься комиссия за оформление кредита, но обычно она вычитается из ваших платежей по кредиту. Сделайте свою домашнюю работу, чтобы избежать кредитов с высоким риском или откровенного мошенничества.

Поищите в Интернете отзывы клиентов о кредиторе. Убедитесь, что кредитор надлежащим образом зарегистрирован через Генеральную прокуратуру вашего штата. Когда вас просят внести авансовый платеж, это большой красный флаг. С вас может взиматься комиссия за оформление кредита, но обычно она вычитается из ваших платежей по кредиту. Сделайте свою домашнюю работу, чтобы избежать кредитов с высоким риском или откровенного мошенничества.2. Жилищный кредит

Ваш дом, особенно если он принадлежит вам долгое время, может стать вашим билетом к получению необходимых денег. Есть несколько возможных кредитов в зависимости от того, сколько капитала у вас есть в вашем доме. Они включают в себя кредиты под залог собственного капитала, кредитные линии под залог собственного капитала и рефинансирование наличными. Все это обеспеченные кредиты, которые используют ваш дом в качестве залога, а проценты, которые вы платите, не облагаются налогом.

Все это обеспеченные кредиты, которые используют ваш дом в качестве залога, а проценты, которые вы платите, не облагаются налогом.

Кредит под залог дома (также называемый второй ипотекой) основан на разнице между рыночной стоимостью дома и суммой, которую домовладелец должен по ипотеке. Ссуды под залог собственного капитала обычно представляют собой ссуды с фиксированной процентной ставкой, которые предоставляют определенную единовременную сумму, которая выплачивается в течение установленного периода времени (обычно 5-15 лет). Кредит должен быть погашен в полном объеме, если вы продаете дом. Процентная ставка выше, чем у первой ипотеки, но ниже, чем у других потребительских кредитов.

А кредитная линия собственного капитала (HELOC) кредита кредитная линия, основанная на процентах справедливости в вашем доме. HELOC отличаются от вторых ипотечных кредитов тем, что они предлагают кредитную линию, которую вы можете использовать по мере необходимости, погасить, а затем использовать снова на срок, определенный кредитором. HELO часто имеют переменную процентную ставку, но некоторые кредиторы предлагают варианты с фиксированной ставкой. Низкие процентные ставки делают HELOC идеальным выбором для тех, кто ищет облегчение бремени задолженности.

HELO часто имеют переменную процентную ставку, но некоторые кредиторы предлагают варианты с фиксированной ставкой. Низкие процентные ставки делают HELOC идеальным выбором для тех, кто ищет облегчение бремени задолженности.

Рефинансирование с обналичкой заменяет вашу текущую ипотеку на новую с большей суммой кредита, забирая разницу наличными. Процентная ставка ниже, чем у HELOC, хотя есть затраты на закрытие, и для погашения более крупного кредита требуется больше времени.

Все ипотечные кредиты имеют потенциальные недостатки. Очевидно, что если вы не сможете платить по кредиту, вы можете потерять свой дом. По кредитам с плавающими процентными ставками эти платежи могут увеличиваться в течение периода окупаемости, создавая финансовый стресс.

3. Обратная ипотека

Обратная ипотечная ссуда позволяет домовладельцам занимать деньги под залог собственного дома. Однако при обратном ипотечном кредите ежемесячные платежи по ипотеке отсутствуют. Ссуда погашается, когда заемщик больше не живет в доме, либо путем продажи собственности, переезда в дом престарелых, либо в случае смерти.

Ссуда погашается, когда заемщик больше не живет в доме, либо путем продажи собственности, переезда в дом престарелых, либо в случае смерти.

Звучит как бесплатные деньги. Это не.

Проценты и комиссии ежемесячно добавляются к остатку кредита, и остаток увеличивается. Домовладельцы должны продолжать платить налоги на недвижимость и страховку домовладельцев, использовать собственность в качестве основного места жительства и содержать свой дом в хорошем состоянии. Домовладельцам или их наследникам в конечном итоге придется погасить кредит, как правило, путем продажи дома.

Существует три типа обратной ипотеки.

- Ипотека с конверсией собственного капитала — наиболее распространенная обратная ипотека. Это застрахованные на федеральном уровне кредиты HECM, которые можно использовать для любых целей. Заемщику должно быть не менее 62 лет. Они могут быть дороже, чем традиционные ипотечные кредиты, и первоначальные затраты обычно высоки. Они доступны только через одобренных FHA кредиторов. Они ориентированы на пожилых людей с фиксированным доходом, и есть гарантия, что вам не придется платить больше, чем стоимость дома.

- Одноцелевая обратная ипотека — это соглашения, по которым кредиторы осуществляют платежи заемщикам в обмен на часть собственного капитала заемщика. Заемщики должны использовать эти платежи для конкретной цели, одобренной кредитором, например, для уплаты налогов на имущество, содержания и содержания дома или страховых взносов. Их предлагают некоторые государственные учреждения и некоммерческие организации, но они доступны не везде. Как правило, это самый дешевый вариант.

- Собственная обратная ипотека — это частные ссуды, обеспеченные компаниями, которые их разрабатывают. Они не так жестко регулируются, как HECM, и не застрахованы на федеральном уровне. Они составляют небольшой сегмент рынка обратной ипотеки. Большинство их клиентов владеют домами стоимостью выше лимита в 970 800 долларов, установленного FHA.

Они ориентированы на пожилых людей с фиксированным доходом, и есть гарантия, что вам не придется платить больше, чем стоимость дома.

Они ориентированы на пожилых людей с фиксированным доходом, и есть гарантия, что вам не придется платить больше, чем стоимость дома.

4. Ссуды до зарплаты

Ссуды до зарплаты — это небольшие (часто до 500 долларов США) краткосрочные ссуды, платеж по которым должен быть осуществлен заемщиком в следующий день выплаты жалованья. Чтобы погасить ссуду, вы обычно выписываете чек на сумму задолженности с датой, датированной задним числом, или разрешаете кредитору электронным способом списать средства со счета вашего банка, кредитного союза или предоплаченной карты в случае, если вы не погасите ссуду в установленный срок. .

Эти кредиты, которые можно получить через кредиторов в магазинах или через Интернет, стали печально известны своей высокой стоимостью. В некоторых штатах установлены ограничения на комиссию по кредиту до зарплаты в размере от 10 до 30 долларов на каждые 100 долларов, взятых взаймы. Типичный двухнедельный кредит до зарплаты с комиссией в размере 15 долларов за 100 долларов соответствует годовой процентной ставке 399%. Сравните это со средней процентной ставкой 20% по кредитным картам или ипотечным кредитам, которая начинается примерно с 8%.

Краткосрочные кредиты до зарплаты означают, что заемщики часто не могут собрать достаточно денег для своевременного погашения и берут еще один кредит до зарплаты (с другой комиссией), чтобы покрыть первый кредит. По данным Бюро финансовой защиты потребителей, более 80% кредитов до зарплаты выдаются повторно, причем почти 25% кредитов выдаются девять и более раз. Расходы могут быстро выйти из-под контроля, поэтому заемщикам следует избегать хищнических кредитов до зарплаты.

Заемщики, которые имеют право на участие в программе Supplemental Security Income, которая обслуживает людей с небольшим доходом или вообще без него, могут потерять еще больше — возможно, все свои льготы. В 2023 году человек должен иметь нетрудовой доход менее 934 долларов США, чтобы получать пособия по программе SSI. Супружеская пара может получить пособие по программе SSI, если в 2021 году их незаработанный доход составит менее 1391 доллара США в месяц. Получение ссуды до зарплаты во время получения пособия по программе SSI может поднять ваш доход выше месячного порога, что будет стоить вам пособия за этот месяц.

5. Кредит на покупку автомобиля

Выдается по тому же принципу, что и жилищный кредит. Если у вас есть собственный капитал в вашем автомобиле, вы можете получить кредит, используя автомобиль в качестве залога. Плюс в том, что кредиты выдаются быстро и нет ограничений на то, как вы используете деньги. Тем не менее, эти кредиты имеют высокие сборы и процентные ставки, короткие сроки кредита, аналогичные кредитам до зарплаты, и вы потеряете свой автомобиль, если не сможете погасить кредит. Это большой риск.

6. Аванс наличными по кредитной карте

Это краткосрочный кредит наличными с вашей кредитной карты. Если у вашей карты есть PIN-код, вы можете получить такой кредит в банкомате. С точки зрения удобства трудно сделать лучше, чем это. С точки зрения стоимости не очень.

Высокие процентные ставки — даже выше, чем взимают за покупки компании, выпускающие кредитные карты, — и проценты начинают начисляться немедленно. Кроме того, вы будете платить дополнительные банковские сборы и комиссию за выдачу наличных.

7. VA Кредит для ветеранов

Существует дополнительная долговая помощь для ветеранов войны. Министерство по делам ветеранов США напрямую финансирует или гарантирует ипотечные кредиты и рефинансирование военнослужащих, ветеранов и членов резерва / гвардии. С прямыми кредитами VA выступает в качестве ипотечного кредитора. Доступ к кредитам, гарантированным VA, можно получить через кредитные союзы, банки и других поставщиков ипотечных кредитов.

Если ипотечный кредит, обеспеченный виртуальными активами, подвергается взысканию, гарантия позволяет кредитору возместить хотя бы часть своих убытков. Поскольку риск меньше, кредиторы с большей вероятностью предоставят лучшие условия. Почти 90% всех жилищных кредитов, обеспеченных виртуальными активами, выдаются без первоначального взноса.

Варианты кредита включают кредиты на новые дома, рефинансирование существующих жилищных кредитов, обеспеченных виртуальными активами, и кредиты рефинансирования с обналичкой, которые позволяют вам брать кредиты под залог вашего дома.

Можете ли вы взять кредит в системе социального обеспечения?

Больше нет. Положение, действие которого было прекращено в 2010 году, позволяло вам получать пособие в 62 года, затем погасить кредит в 70 лет и повторно подать заявку на более высокие пособия, которые вы получаете в этом возрасте. Еще одна лазейка, называемая «подать и приостановить», была закрыта в 2016 году. Она позволяла работнику, достигшему полного пенсионного возраста или старше, подавать заявление на получение пенсионных пособий и добровольно приостанавливать эти выплаты, но позволяла выплачивать супружеское пособие супругу, пока работник не собирал пособия. Теперь, если вы приостанавливаете получение льгот, это распространяется на другие потенциальные льготы, например, на вашего супруга/супругу.

Альтернативы займам для пожилых людей

Если вы испытываете нехватку наличности и эти варианты займа вам не подходят, изучите другие варианты.

- Рефинансируйте свою ипотеку для более низких ежемесячных платежей: Поскольку процентные ставки по ипотечным кредитам резко выросли в 2022 году, вы, возможно, не сможете получить более низкие ставки прямо сейчас, но никогда не помешает проверить. Если вы увеличите срок окупаемости, это, вероятно, снизит ваши ежемесячные платежи, но вы будете платить больше процентов в течение срока действия кредита.

- Составьте бюджет : Многие люди неплохо обходятся без бюджета, но если денег мало, нужно точно знать, на что вы их тратите. Это может подсказать вам, как вы можете заставить свои доллары растягиваться дальше. Вы слишком много едите вне дома? Вы платите за подписки, которыми больше не пользуетесь? Не пора ли присмотреться к более дешевой страховке автомобиля? Трудно понять без бюджета.

- Сокращение: Это может быть большим или маленьким. Большое сокращение — это продать дом с четырьмя спальнями, в котором вы и ваш супруг крутитесь, и купить что-то меньшее, что соответствует вашему стилю жизни сейчас. У вас также могут быть безделушки, которые сейчас для кого-то дороже, чем для вас. Продайте их.

- Устроиться на работу на неполный рабочий день: Одним из преимуществ выхода на пенсию является наличие времени и гибкости. Вы не хотите работать по 40 часов в неделю, но вы можете превратить свои таланты и интересы в подработку, которая поможет вашим финансам, даст вам занятие и познакомит вас с другими людьми.

Если вы увеличите срок окупаемости, это, вероятно, снизит ваши ежемесячные платежи, но вы будете платить больше процентов в течение срока действия кредита.

Если вы увеличите срок окупаемости, это, вероятно, снизит ваши ежемесячные платежи, но вы будете платить больше процентов в течение срока действия кредита. Вы не хотите работать по 40 часов в неделю, но вы можете превратить свои таланты и интересы в подработку, которая поможет вашим финансам, даст вам занятие и познакомит вас с другими людьми.

Вы не хотите работать по 40 часов в неделю, но вы можете превратить свои таланты и интересы в подработку, которая поможет вашим финансам, даст вам занятие и познакомит вас с другими людьми.Дополнительная финансовая помощь для пожилых людей

Возможно, ваши финансовые затруднения требуют большего, чем быстрое и простое решение, особенно если долги составляют большую часть уравнения. Существуют финансовые ресурсы для пожилых людей, которые могут помочь предоставить знания и практические решения, которые вы, возможно, ищете.

Кредитное консультирование: Хорошие новости: вы можете получить бесплатную консультацию от профессионалов. Сертифицированный кредитный консультант из некоммерческого агентства кредитного консультирования поможет вам рассмотреть все варианты, от создания (или воссоздания) бюджета до подачи заявления о банкротстве. Консультанты могут познакомить вас со всеми тонкостями плана управления долгом, который включает в себя работу с несколькими кредиторами для установления одного доступного ежемесячного платежа.

Программа управления задолженностью : Программа управления задолженностью снижает процентную ставку по задолженности по кредитной карте, уменьшая ежемесячный платеж до доступного уровня, чтобы вы могли погасить задолженность по кредитной карте за 3-5 лет. Если вы должны 5000 долларов по кредитной карте и снизить процентную ставку с 25% до 8%, ваш процентный платеж упадет со 105 долларов в месяц до 33 долларов. Если вы будете вносить ежемесячные платежи вовремя, через 3-5 лет у вас не будет долгов. Планы управления долгом предлагаются некоммерческими консультационными агентствами по кредитам, которые работают с кредиторами над снижением процентных ставок до управляемого уровня.

Консолидация долга: Ссуда консолидации долга может быть использована для погашения долга по кредитной карте для нескольких карт. Вы по-прежнему должны ту же сумму, но преимущество в том, что вы делаете только один ежемесячный платеж в банк/кредитный союз/онлайн-кредитора вместо нескольких платежей по кредитной карте.

Урегулирование задолженности: Урегулирование задолженности — это вариант списания долга, при котором потребитель платит меньше, чем причитается, после переговоров с одним или несколькими кредиторами, чтобы заставить их согласиться на погашение долга. Несмотря на очевидные преимущества, это наносит ущерб кредитному отчету потребителя на семь лет и может снизить кредитный рейтинг на 100–200 баллов. Кроме того, IRS рассматривает прощенный долг в размере более 600 долларов США как доход, который должен быть заявлен в вашей налоговой декларации. Выгода для компании, выпускающей кредитные карты, заключается в том, что она получает немного денег, а не мало или ничего, если потребитель не выполняет свои обязательства.