Срочные депозиты — Выгодные срочные вклады в банках Украины

Сумма / валюта

Горячие предложения

Вам подходят 22 депозита

Дата обновления:Банк

% СтавкаСуммаСрок вклада

Депозит Рантье от А-Банка

20.01%

ставка

2 000 000 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.49 из 5Рейтинг Минфина

Условия депозита

Срок вкладаот 30 до 32 дней

Сумма депозита2 000 000 — 50 000 000 грн

Досрочное расторжениеда

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов1 699 грн

Доход за вычетом налогов

1 368грн

Налог 331,00 грн

Призер FinAwards 2022

Депозит Классический Онлайн от Глобус Банка

18. 5%

5%

ставка

1 000 грнмин. сумма

39депозитов оформлено за 30 дней

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

39депозитов оформлено за 30 дней

2.86 из 5Рейтинг Минфина

Условия депозита

Срок вкладаот 731 до 900 дней

Сумма депозита1 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов37 000 грн

Доход за вычетом налогов

29 785грн

Налог 7 215,00 грн

Депозит Срочный от Укрстройинвестбанка

18.5%

ставка

500 000 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

Условия депозита

Срок вклада397 дней

Сумма депозита500 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов20 021 грн

Доход за вычетом налогов

16 117грн

Налог 3 904,00 грн

Депозит Прибыльный в Sense SuperАpp от Сенс Банка

18.

ставка

250 000 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

2.78 из 5Рейтинг Минфина

Условия депозита

Срок вклада550 дней

Сумма депозита250 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовЕжемесячно, Капитализация

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов31 218 грн

Доход за вычетом налогов

Налог 6 087,00 грн

Пополни свой кошелек бонусом от Минфина!

Просто заполни заявку и получи бонус до 2% годовых от суммы депозита

Подробно

Депозит Максимум от Юнекс Банка

18.25%

ставка

250 000 грнмин. сумма

13депозита оформлено за 30 дней

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

13депозита оформлено за 30 дней

Условия депозита

Срок вкладаот 92 до 93 дней

Сумма депозита250 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов4 600 грн

Доход за вычетом налогов

3 703грн

Налог 897,00 грн

Boooster-депозит без права досрочного расторжения от sportbank

18%

ставка

500 грнмин. сумма

сумма

17депозитов оформлено за 30 дней

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

17депозитов оформлено за 30 дней

Условия депозита

Срок вкладаот 365 до 367 дней

Сумма депозита500 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов18 000 грн

Доход за вычетом налогов

14 490грн

Налог 3 510,00 грн

Депозит Военный от Укргазбанка

18%

ставка

1 000 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.51 из 5Рейтинг Минфина

Условия депозита

Срок вклада730 дней

Сумма депозита1 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов36 000 грн

Доход за вычетом налогов

28 980грн

Налог 7 020,00 грн

Депозит Надежный от Банка Кредит Днепр

18%

ставка

25 000 грнмин. сумма

сумма

113депозита оформлено за 30 дней

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

113депозита оформлено за 30 дней

3.22 из 5Рейтинг Минфина

Условия депозита

Срок вкладаот 365 до 367 дней

Сумма депозита25 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовЕжемесячно, В конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов18 000 грн

Доход за вычетом налогов

14 490грн

Налог 3 510,00 грн

Депозит Максимальный доход Онлайн от Коминбанка

17.75%

1 000 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.13 из 5Рейтинг Минфина

Условия депозита

Срок вклада365 дней

Сумма депозита1 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов17 750 грн

Доход за вычетом налогов

14 289грн

Налог 3 461,00 грн

Депозит Классический + от Агропросперис Банка

17.

ставка

100 000 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

Условия депозита

Срок вкладаот 365 до 366 дней

Сумма депозита100 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов17 750 грн

Доход за вычетом налогов

14 289грн

Налог 3 461,00 грн

Депозит Срочный от Прокредит Банка

17%

ставка

50 000 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.54 из 5Рейтинг Минфина

Условия депозита

Срок вклада365 дней

Сумма депозита50 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов17 000 грн

Доход за вычетом налогов

13 685грн

Налог 3 315,00 грн

Депозит Классический от Кредитвест Банка

17%

100 000 грнмин. сумма

сумма

3депозита оформлено за 30 дней

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3депозита оформлено за 30 дней

Условия депозита

Срок вкладаот 365 до 366 дней

Сумма депозита100 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов17 000 грн

Доход за вычетом налогов

13 685грн

Налог 3 315,00 грн

Депозит Класcический + от Банка Конкорд

16.5%

ставка

1 000 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

2.98 из 5Рейтинг Минфина

Условия депозита

Срок вкладаот 365 до 366 дней

Сумма депозита1 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов16 500 грн

Доход за вычетом налогов

13 282грн

Налог 3 218,00 грн

Депозит Классический от Украинского банка реконструкции и развития

16%

ставка

20 000 грнмин. сумма

сумма

2депозита оформлено за 30 дней

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

2депозита оформлено за 30 дней

Условия депозита

Срок вклада92 дня

Сумма депозита20 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов4 033 грн

Доход за вычетом налогов

3 247грн

Налог 786,00 грн

Депозит Стальной от ПУМБ

16%

ставка

500 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.73 из 5Рейтинг Минфина

Условия депозита

Срок вкладаот 365 до 367 дней

Сумма депозита500 — 25 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов16 000 грн

Доход за вычетом налогов

12 880грн

Налог 3 120,00 грн

Депозит Срочный без пополнения и без досрочного возврата от Таскомбанка

16%

ставка

1 000 грнмин. сумма

сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3.31 из 5Рейтинг Минфина

Условия депозита

Срок вкладаот 365 до 367 дней

Сумма депозита1 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов16 000 грн

Доход за вычетом налогов

12 880грн

Налог 3 120,00 грн

Депозит на заказ без пополнения и без досрочного расторжения у MyBank365 от Банка Клиринговый Дом

15.7%

ставка

5 000 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

2.94 из 5Рейтинг Минфина

Условия депозита

Срок вклада543 дня

Сумма депозита5 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов23 572 грн

Доход за вычетом налогов

18 975грн

Налог 4 597,00 грн

Депозит Респект от РВС Банка

15. 6%

6%

ставка

1 000 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

Условия депозита

Срок вкладаот 365 до 366 дней

Сумма депозита1 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов15 600 грн

Доход за вычетом налогов

12 558грн

Налог 3 042,00 грн

Депозит Neodepozit от Neobank

15%

ставка

1 000 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

Условия депозита

Срок вкладаот 365 до 366 дней

Сумма депозита1 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов15 000 грн

Доход за вычетом налогов

12 075грн

Налог 2 925,00 грн

Депозит Крафтовый от Кредобанка

14%

ставка

500 000 грнмин. сумма

сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

4.15 из 5Рейтинг Минфина

Условия депозита

Срок вкладаот 365 до 366 дней

Сумма депозита500 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов14 000 грн

Доход за вычетом налогов

11 270грн

Налог 2 730,00 грн

Призер FinAwards 2022

Депозит Слава Героям от Приватбанка

14%

ставка

2 грнмин. сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

4.04 из 5Рейтинг Минфина

Условия депозита

Срок вкладаот 365 до 366 дней

Сумма депозита2 — 50 000 000 грн

Досрочное расторжениеда

Возможность частичного снятияда

Пролонгацияда

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов14 000 грн

Доход за вычетом налогов

11 270грн

Налог 2 730,00 грн

Депозит Классический Срочный Онлайн от Райффайзен Банка

10%

ставка

2 000 грнмин. сумма

сумма

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

4.34 из 5Рейтинг Минфина

Условия депозита

Срок вкладаот 365 до 367 дней

Сумма депозита2 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Доход до оплаты налогов10 000 грн

Доход за вычетом налогов

8 050грн

Налог 1 950,00 грн

Депозиты с бонусом

Розыгрыш призов на 165000 грн

Boooster-депозит от sportbank

16%+1.2%

ставка + бонус

90 000 грнмин. сумма

17депозитов оформлено за 30 дней

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

17депозитов оформлено за 30 дней

Условия депозита

Срок вкладаот 84 до 122 дней

Сумма депозита90 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгацияда

Выплата процентовЕжемесячно

Расчет вашего дохода

Сумма депозита100 000 грн

Бонус от Минфина300 грн

Доход до оплаты налогов4 033 грн

Доход за вычетом налогов

3 247грн +

241грн

Налог 786,00 грн

Срочные депозиты от Кредитвест Банка

16. 5%+1%

5%+1%

ставка + бонус

100 000 грнмин. сумма

3депозита оформлено за 30 дней

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

3депозита оформлено за 30 дней

Условия депозита

Срок вкладаот 268 до 305 дней

Сумма депозита100 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Бонус от Минфина750 грн

Доход до оплаты налогов12 386 грн

Доход за вычетом налогов

9 971грн +

604грн

Налог 2 415,00 грн

Депозит Классический от Украинского банка реконструкции и развития

15.5%+1%

ставка + бонус

50 000 грнмин. сумма

сумма

2депозита оформлено за 30 дней

Онлайн оформление

Частичное снятие

Досрочное расторжение

Пролонгация

Подробно

2депозита оформлено за 30 дней

Условия депозита

Срок вкладаот 177 до 213 дней

Сумма депозита50 000 — 50 000 000 грн

Досрочное расторжениенет

Возможность частичного снятиянет

Пролонгациянет

Выплата процентовВ конце срока

Расчет вашего дохода

Сумма депозита100 000 грн

Бонус от Минфина500 грн

Доход до оплаты налогов7 771 грн

Доход за вычетом налогов

6 255грн +

402грн

Налог 1 516,00 грн

Содержание

- 1. Срочный вклад в банке – что это такое?

- 2. Выплата процентов по срочным депозитам

- 3. Пополнение срочного вклада в банке

- 4. Возможно ли досрочное расторжение срочного депозита?

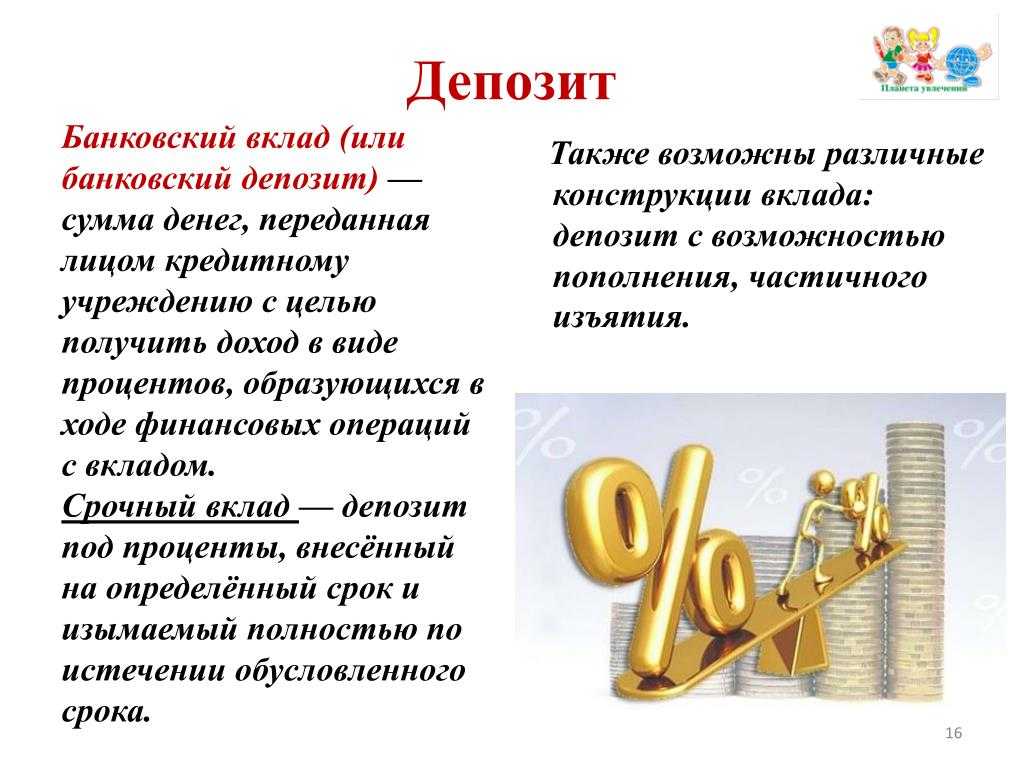

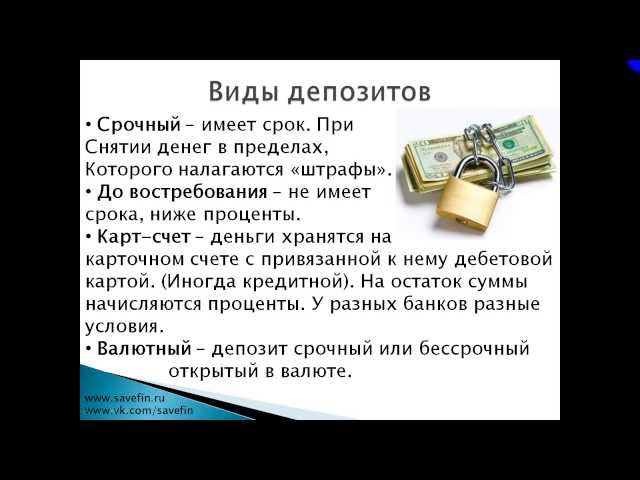

Срочный вклад в банке — что это такое?

Несколько слов о том, что такое срочный депозит в банковском учреждении. Открывая вклады, граждане размещают деньги на банковских счетах на несколько месяцев и даже лет. Срок размещения депозита фиксируется в договоре. К концу отчетного периода вкладчик сможет забрать накопления вместе с процентами. Чтобы получить итоговую выплату, в течение всего срока средства снимать нельзя, иначе банк наложит штраф или снизит процентную ставку по вкладу до минимума.

Открывая вклады, граждане размещают деньги на банковских счетах на несколько месяцев и даже лет. Срок размещения депозита фиксируется в договоре. К концу отчетного периода вкладчик сможет забрать накопления вместе с процентами. Чтобы получить итоговую выплату, в течение всего срока средства снимать нельзя, иначе банк наложит штраф или снизит процентную ставку по вкладу до минимума.

Прописанный в договоре период позволяет владельцу получать повышенный доход. Для банка срочный депозит – это возможность пользоваться деньгами вкладчика, не растрачивая ресурсы на обслуживание счета, а также планировать оборот денежных средств. По этим причинам процентная ставка при открытии срочного вклада несколько выше, чем по классическим сберегательным депозитам.

Выплата процентов по срочным депозитам Порядок выплаты вознаграждения зависит от тарифа и условий договора. Наиболее популярный вариант среди вкладчиков – ежемесячная компенсация, но можно и оформить договор с выплатой процентов в конце инвестиционного периода, а также с капитализацией процентов, когда к телу депозита в конце месяца добавляется сумма начисленных процентов, увеличивая тем самым процентный доход на следующий отчетный месяц.

Выбор типа депозита зависит от целей вкладчика. Например, срочные вклады с доходом после окончания срока размещения средств подходят для накопления крупной суммы с целью последующих инвестиций.

Будущая прибыль напрямую зависит от формы расчета, которую применяет банк. Расчет ведется:

- математическим методом по формулам простых процентов;

- с использованием формул начисления сложных процентов;

- с применением плавающей или фиксированной ставки.

Условия размещения средств, проценты и способ их начисления прописываются в условиях договора.

Пополнение срочного вклада в банке

Вклад классического типа может быть как с условием пополнения и без такой опции. Некоторые современные программы по размещению средств населения в банках Украины позволяют вносить дополнительные суммы по текущим депозитам.

Количество взносов и максимальная сумма регламентированы условиями соглашения. Депозит с опцией пополнения привлекает ликвидностью – на его счетах легко копить деньги для достижения целей или вложений в небольшие проекты.

Возможно ли досрочное расторжение срочного депозита?

Статья 1060 Гражданского кодекса Украины описывает условия возвращения средств и начисленных процентов вкладчику. Получение денег до истечения срока допускается, если подобное условие прописано в тексте соглашения. Одновременно если гражданин не забрал деньги из банка после окончания срока договорных обязательств, средства размещают на условиях вклада до востребования, если иное не предвидено условиями договора.

Главная / Депозиты / Срочные депозиты

что это значит, список, как работают

Обновлено: 23 июня 2022

≈ 5 минут

111184

В 2022 году некоторые банки России находятся под санкциями. В статье приведем список банков, которые попали и не попали под ограничения и как это отразится на клиентах.

Какие банки попали под санкции 2022

В основном санкционные ограничения касаются государственных банков. Самые крупные госбанки СберБанк и ВТБ одними из первых попали под ограничения. В списках укажем самые крупные и популярные банки.

В списках укажем самые крупные и популярные банки.

Государственные банки под санкциями: СберБанк, ВТБ, Открытие, Промсвязьбанк, Россельхозбанк, Газпромбанк.

Также под незначительные ограничения попали и частные банки. Несмотря на то, что они не относятся к деятельности государства, при этом являются значимыми в России, поэтому также в санкционном списке.

Частные банки под санкциями: АльфаБанк (получил одни из самых жестких ограничений в списке частных), Совкомбанк, МКБ.

Какие банки НЕ попали под санкции 2022

Из государственных банков под санкции не попали: ПочтаБанк, Ак Барс, Росэксимбанк, РНКБ.

Из крупнейших частных банков не попали: Тинькофф, ЮниКредит, Уралсиб, Ренессанс, Русский Стандарт, Райффайзенбанк, Росбанк, Санкт-Петербург, Зенит.

Чем грозят клиенту санкции против банков

Организации, которые попали под жесткие финансовые ограничения могут иметь некоторые сложности в работе.

Например, мобильные приложения, которыми пользуется большое количество клиентов, могут удалить из App Store и Google Play. Клиенты не смогут совершать валютные переводы, а также осуществлять покупку и продажу иностранных акций.

Для клиентов банков, попавших под менее жесткие санкции ситуация с обслуживанием не изменится. После объявления первых ограничений прошло уже несколько месяцев, поэтому можно оценить как функционируют такие банки.

Закроются ли банки, которые оказались под санкциями

Большинство банков продолжают работу в текущих условиях (выдают кредиты и открывают вклады). Даже если банк попал под экономические меры критичных изменений в работе не будет, поэтому не стоит сразу закрывать вклады, откладывать оформление ипотеки и т.д.

Закрытие банкам под санкциями не грозит, тем более это не коснется крупных организаций, у которых на такие случаи есть подготовленные схемы действия.

Стоит ли обслуживаться в банке, который под финансовыми ограничениями

Как отмечалось выше, если банк, в котором вы обслуживаетесь оказался под системой ограничений, не стоит спешить прекращать с ним сотрудничество и в срочном порядке снимать деньги.

Все финансовые организации на сегодняшний день работают в прежнем режиме (подстраиваясь под новые реалии и корректируя некоторые программы) и рисков для граждан нет.

Запреты никак не повлияют на имеющийся кредит, он будет обслуживаться в рамках текущего договора.

Эксперты отмечают, что банки из санкционного списка предлагают более выгодные условия по вкладам (одни из лучших ставок по рынку).

Что изменилось после введения санкций

Главные изменения, которые заметили многие граждане — отключение бесконтактной оплаты, отключение Visa и MasterCard, проблемы с мобильными приложениями.

Одним из главных изменений стало повышение ставок по кредитам и ипотеке. Ключевая ставка была поднята до 20%. В связи с этим ипотечные ставки стали выше, в том числе и льготная, которая теперь составляет 12%.

Помимо этого банки вынуждены ужесточить требования к заемщикам. Условия льготной ипотеки рассмотрели в статьях:

Как оформить льготную ипотеку в 2022 году: новые условия

Льготная ипотека в Сбере 2022: новые условия с 7 апреля

Где выгоднее льготная ипотека в 2022: ВТБ или СберБанк

Часто задаваемые вопросы по теме

Стоит ли оформлять ипотеку в банке из списка санкционных?

Ставки по ипотечным программам увеличились и условия выдачи ипотеки не зависят от наложенных ограничений. Стоит выбирать тот банк, в котором ставка и условия будут более выгодными.

Стоит выбирать тот банк, в котором ставка и условия будут более выгодными.

Нужно ли закрывать вклад в банке, который сейчас под санкциями?

Опасаться за сохранность вклада не стоит. Однако можно рассмотреть условия в других банках и если они более выгодные, открыть новый вклад.

Как изменятся условия кредита, если банк под санкциями?

Если в банке уже есть действующий кредит, то условия по нему меняться не будут.

500 в подарок на первую покупку страховки

ХОЧУ ПОЛУЧИТЬ!

Отчет о тенденциях доходности срочных депозитов для банков

Что такое a Отчет о тенденциях прибыльности срочных депозитов для банков ?

Отчеты о тенденциях доходности срочных депозитов считаются операционными отчетами и используются руководителями и менеджерами для анализа ежемесячных тенденций в показателях срочных депозитов. Некоторые из основных функций в этом типе отчета заключаются в том, что он динамически перечисляет месяцы года в столбцах и показатели кредита в строках с общей валовой прибылью внизу. Некоторые из ключевых строк включают в себя: средний баланс портфеля, выпуск депозита, создание Nbr, средний размер, доход от FTP, процентные расходы, чистую процентную маржу, среднюю чистую процентную маржу за первый год, среднюю плату за подготовку документов, среднюю стоимость создания, доход от FTP, процентные расходы, Чистая процентная маржа, расходы на обслуживание, расходы кассира, онлайн-затраты, общие расходы и валовая прибыль. Зеленый, желтый и красный цвета исключений помогают выделить месяцы с высокой/низкой прибыльностью. Пример такого отчета вы найдете ниже.

Некоторые из основных функций в этом типе отчета заключаются в том, что он динамически перечисляет месяцы года в столбцах и показатели кредита в строках с общей валовой прибылью внизу. Некоторые из ключевых строк включают в себя: средний баланс портфеля, выпуск депозита, создание Nbr, средний размер, доход от FTP, процентные расходы, чистую процентную маржу, среднюю чистую процентную маржу за первый год, среднюю плату за подготовку документов, среднюю стоимость создания, доход от FTP, процентные расходы, Чистая процентная маржа, расходы на обслуживание, расходы кассира, онлайн-затраты, общие расходы и валовая прибыль. Зеленый, желтый и красный цвета исключений помогают выделить месяцы с высокой/низкой прибыльностью. Пример такого отчета вы найдете ниже.

Назначение Отчеты о тенденциях доходности срочных депозитов

Банки используют отчеты о тенденциях доходности срочных депозитов, чтобы предоставить руководителям легко понятный формат для анализа ежемесячных тенденций в доходах, расходах и прибыльности срочных депозитов. При использовании в качестве части передовой деловой практики в отделах производственного и финансового планирования и анализа (FP&A) банк может улучшить свою чистую прибыль и соответствующие стратегии срочного депозита, а также может снизить вероятность того, что основные исключения или тенденции не будут быстро обнаружены.

При использовании в качестве части передовой деловой практики в отделах производственного и финансового планирования и анализа (FP&A) банк может улучшить свою чистую прибыль и соответствующие стратегии срочного депозита, а также может снизить вероятность того, что основные исключения или тенденции не будут быстро обнаружены.

Пример Отчет о тенденциях доходности срочных депозитов

Ниже приведен пример отчета о доходности срочных депозитов с ежемесячными тенденциями показателей и доходности срочных депозитов.

Пример отчета о тенденциях доходности срочного депозита для банков

Вы можете найти сотни дополнительных примеров здесь

Кто использует этот тип отчета ?

Типичными пользователями этого типа отчета являются: Руководители, руководители филиалов, финансовые руководители, кредитные менеджеры, руководители производства.

Другие отчеты, часто используемые в сочетании с Отчеты о тенденциях доходности срочных депозитов

Отделы прогрессивного производственного и финансового планирования и анализа (FP&A) иногда используют несколько разных отчетов о доходности срочных депозитов, наряду с подробными отчетами о срочных депозитах, срочных депозитах информационные панели портфеля, информационные панели KPI, отчеты о сравнительном анализе филиалов, годовые бюджеты, отчеты о тенденциях прибылей и убытков, балансовые отчеты и другие инструменты управления и контроля.

Откуда берутся данные для анализа?

Фактические данные (прошлые транзакции) обычно поступают из систем управления депозитами и систем планирования ресурсов предприятия (ERP), таких как: Microsoft Dynamics 365 (D365) Finance, Microsoft Dynamics 365 Business Central (D365 BC), Microsoft Dynamics AX, Microsoft Dynamics NAV, Microsoft Dynamics GP, Microsoft Dynamics SL, Sage Intacct, Sage 100, Sage 300, Sage 500, Sage X3, SAP Business One, SAP ByDesign, Acumatica, Netsuite и другие.

В анализах, где используются бюджеты или прогнозы, данные планирования чаще всего берутся из собственных моделей электронных таблиц Excel или из профессиональных решений для управления корпоративной эффективностью (CPM/EPM).

Какие инструменты обычно используются для создания отчетов, планирования и информационных панелей?

Примеры программного обеспечения для бизнеса, используемого с упомянутыми выше данными и ERP:

- Встроенные средства создания отчетов ERP и инструменты запросов

- Электронные таблицы (например, Microsoft Excel)

- Инструменты управления корпоративной эффективностью (CPM) (например, Solver)

- Панели мониторинга (например, Microsoft Power BI и Tableau)

Облачные решения для корпоративного управления эффективностью (CPM) и другие примеры

- Просмотрите сотни примеров отчетности, консолидации, планирования, бюджетирования, прогнозирования и информационных панелей здесь

- Посмотреть информационный документ по банковскому сектору и другую отраслевую информацию можно здесь

- Узнайте, как создаются отчеты в современном средстве записи отчетов с помощью надстройки для записи Excel с подключением к облаку

- Узнайте, как решение Solver CPM обеспечивает финансовую и операционную отчетность

- Узнайте, как решение Solver CPM обеспечивает планирование, составление бюджета и прогнозирование

- Посмотрите демонстрационные видеоролики по отчетности, планированию и информационным панелям

Почему вы можете выбрать срочный депозит для своего бизнеса

Что такое срочный депозит?

При оформлении срочного депозита:

- Ваши деньги инвестируются по фиксированной процентной ставке на фиксированный период времени (известный как «срок»).

- В большинстве случаев вы не сможете получить к нему доступ до конца срока, не теряя при этом всех преимуществ фиксированной процентной ставки.

- Процентный доход по вашему срочному депозиту зависит от ряда факторов, таких как выбранный срок, сумма инвестирования и частота выплаты процентов.

Каковы преимущества срочного вклада?

Со срочным депозитом, таким как срочный депозит для бизнеса Westpac 1 , вы заранее будете знать, сколько процентов вы заработаете. Это дает вам уверенность в том, что вы точно знаете, каков будет возврат ваших инвестиций для вашего бизнеса.

Если рыночные условия изменятся и процентные ставки упадут, вы по-прежнему получите выгоду от процентной ставки, установленной в начале срока (хотя, наоборот, вы не получите дополнительной выгоды от повышения процентной ставки).

Дополнительные преимущества инвестирования свободных денежных средств в срочный депозит для бизнеса Westpac включают:

- Плата за создание, ежемесячное обслуживание или плата за управление не взимается (хотя могут взиматься другие сборы 1 ).

- Вы можете продлить свой срочный вклад онлайн, и иногда вам может быть предложена специальная ставка.

Срочные вклады обычно считаются безопасными инвестициями:

- Срочные вклады не подвержены волатильности других инвестиций, таких как недвижимость или акции.

- Если вы оформляете срочный депозит в признанном австралийском финансовом учреждении (например, Westpac), ваш срочный депозит в размере до 250 000 долларов США на одно предприятие и на одно австралийское финансовое учреждение гарантируется правительством.

Срочные депозиты также могут помочь вам устоять перед искушением окунуться в избыточный доход от бизнеса. Вместо этого он будет приносить вам деньги за счет начисленных процентов.

Как насчет недостатков?

Перед оформлением срочного депозита необходимо учесть три ключевых момента:

1. Потребуется ли мне доступ к наличным деньгам?

Вы не сможете получить доступ к своим деньгам в течение выбранного срока, не потеряв при этом всех преимуществ фиксированной процентной ставки.

2. Потребуется ли мне быстрый доступ к наличным деньгам?

Вам, скорее всего, придется уведомить о снятии средств — обычно за 31 день для срочного депозита Westpac для бизнеса — поэтому важно тщательно взвесить, может ли вашему бизнесу понадобиться немедленный доступ к наличным деньгам в течение срока действия предлагаемого срочного депозита.

3. Правильно ли я выбрал время?

Изменения процентных ставок иногда могут пойти против вас. Если процентные ставки вырастут после того, как вы заблокируете свои деньги на срочном депозите, вы не сможете получить выгоду от более высокой процентной ставки.

Выбор правильного срока

Срок, на который вы выбираете перевод средств на срочный депозит, зависит от поставщика услуг. Как правило, чем больше срок, тем выше процентная ставка, хотя это не всегда так.

Например, срочные депозиты Westpac для бизнеса делятся на три уровня:

- от 1 до 23 месяцев для тех, кто не хочет блокировать свои сбережения на более длительный период или кто спекулирует этими процентами ставки могут вырасти.

- От 24 до 35 месяцев , чтобы получить более высокую процентную ставку.

- Более 36 месяцев при высоких процентных ставках, для тех, кто хочет увеличить свои сбережения или получить доход от процентов, начисленных в течение срока действия срочного вклада.

Как выплачиваются проценты?

Сумма выплачиваемых процентов также зависит от поставщика услуг. Со срочным депозитом для бизнеса Westpac вы можете выбрать выплату процентов ежемесячно, ежегодно или по истечении срока (по истечении срока).

Частота выплаты процентов может повлиять на предлагаемую процентную ставку.

Что происходит в конце срока?

Когда, например, наступает срок погашения срочного депозита для бизнеса Westpac, вы, как правило, можете реинвестировать его в новый срочный депозит (с процентами или без них), реинвестировать другую сумму или вернуть деньги на свой счет.

Если вы настроены на онлайн-банкинг, это обычно можно сделать без необходимости посещения отделения.

Подходит ли срочный депозит для моего бизнеса?

Как и при любых инвестициях, важно учитывать собственную ситуацию. Вот некоторые факторы, которые следует взвесить:

- Каковы ваши краткосрочные и долгосрочные бизнес-цели?

У вас есть конкретная цель, например накопление средств на оборудование, инвентарь или новые помещения, или вы хотите получать доход от процентов, которые вы заработаете? Эти факторы также будут влиять на то, какой термин будет подходящим для ваших нужд.

- Вы дисциплинированно экономите?

Если у вас есть деньги, отложенные на сберегательном счете, или у вас есть излишки наличных, срочный депозит может быть формой «принудительного сбережения». В большинстве случаев вы не сможете получить доступ к деньгам до конца срока, не теряя при этом всех преимуществ фиксированной процентной ставки. С другой стороны, вы должны быть уверены, что вам не понадобится доступ к деньгам в течение срока.