Стоит ли оставлять работу по достижении пенсионного возраста

А. Таранин

В колее успеха. Шерри Лансинг

в прошлом гендиректор Paramount Motion Picture Group:. «Опасность забуксовать на работе в почтенном возрасте особенно велика, если раньше вы добились больших успехов и теперь только повторяете то, что делали прежде».

Резонный вопрос: если вы увлечены тем, что делаете, то почему бы не остаться в профессии? Ответ экспертов может удивить своей суровостью: оставаться не стоит по одной простой причине — ваш уход, возможно, станет лучшим способом сохранить работоспособность, здоровье и ощущение радости бытия на склоне лет.

Минусы плюсов

Сегодня возраст выхода на пенсию постоянно растет. Почти половина представителей поколения беби-бумеров (люди, родившиеся в период между 1946 и 1964 гг.) говорят, что уже работают или планируют работать в возрасте старше 66 лет, показал опрос Gallup.

В целом это неплохой тренд, так как, по мнению ученых, в преклонном возрасте труд помогает сохранить физическое и психическое здоровье. А кроме того, способствует росту финансового благополучия пожилых, добавляют специалисты в сфере финансов.

А кроме того, способствует росту финансового благополучия пожилых, добавляют специалисты в сфере финансов.

Но у положительной тенденции есть и минусы. Некоторые эксперты обращают внимание на то, что седовласые менеджеры часто отличаются излишним самодовольством. Они почивают на лаврах и не задают себе вопросов, которые между тем давно назрели.

А эти вопросы должны звучать так: я работаю потому, что действительно люблю свою работу, или потому, что боюсь перемен? Продолжаю ли я узнавать что-то новое о себе и своей работе или я просто плыву по течению?

«Опасность особенно велика, если раньше вы добились больших успехов и теперь только повторяете то, что делали прежде», — говорит 70-летняя Шерри Лансинг, которая раньше была гендиректором Paramount Motion Picture Group. Она очень любила свою работу, но ушла с нее и сейчас управляет благотворительным фондом. «Вы много раз делали свою работу, и вы умеете ее делать. Но вы лишь из раза в раз воспроизводите то, что делали раньше. Вы больше не взлетите так же высоко и не упадете так же низко, как прежде», — рассказывает она. Чтобы сохранить интерес к работе, одни начинают передавать свои знания, становясь менторами и консультантами, другие ищут новые возможности развития в профессии.

Вы больше не взлетите так же высоко и не упадете так же низко, как прежде», — рассказывает она. Чтобы сохранить интерес к работе, одни начинают передавать свои знания, становясь менторами и консультантами, другие ищут новые возможности развития в профессии.

Угадать момент

Пожилого человека подстерегает еще одна опасность: надо четко понять, когда наступил момент уходить. Консультанты в сфере карьеры советуют оценивать ситуацию по двум параметрам: внутреннее состояние, или трезвая оценка себя и своей работы, и внешние обстоятельства, или то, как воспринимают вас другие люди.

Билл Уинн, психолог консалтинговой компании в сфере развития карьеры New Directions в Бостоне, советует клиентам составлять списки того, что им нравится в их работе, а что, наоборот, не нравится. При этом надо задавать себе следующие вопросы: когда я работаю так увлеченно, что теряю счет времени, что именно я в это время делаю? Чего мне не хватает в моей работе? Какие дела я отложил, чтобы заняться этой работой, и хочу ли я и дальше откладывать их в долгий ящик?

Жаклин Джеймс, один из директоров исследовательского подразделения в центре имени Слоуна по проблемам старения при Бостонском колледже, говорит об этом в более жесткой манере: «Вы должны понять, готовы ли вы к новым вызовам или просто плывете по течению».

Лансинг рассказывает, что ее первые три десятилетия в киноиндустрии «превзошли все ее самые смелые мечты». Но вскоре после того, как женщине исполнилось 50, она вдруг поняла, что перестала учиться и расти так, как это было раньше. «Я осознала, что меняюсь», — вспоминает она. После того как у ее матери диагностировали рак, Лансинг неожиданно увлеклась изучением последних достижений науки в разных отраслях. Учительница по первой профессии, она вдруг решила посвящать больше времени своим обязанностям члена правления Калифорнийского университета. «Совершенно нормально время от времени менять приоритеты. Если же ваши приоритеты не меняются, то, возможно, вы что-то упустили», — говорит она.

Страх потери

Честной и более или менее объективной оценке себя самого подчас мешает обычный страх. И это не просто страх потерять заработок. Пег Стрип, соавтор книги Mastering the Art of Quitting: Why it Matters in Life, Love and Work, говорит: люди, которые «в первую очередь ассоциируют себя с профессиональной деятельностью», уходят намного труднее. Им нелегко выбрать верный момент для ухода. Они беспокоятся о том, стоит ли им вообще уходить и что заменит ту часть их «я», которая тесно связана с профессией.

Им нелегко выбрать верный момент для ухода. Они беспокоятся о том, стоит ли им вообще уходить и что заменит ту часть их «я», которая тесно связана с профессией.

Подобная история случилась с Тесс Виджленд, бывшей ведущей еженедельной радиопрограммы о личных финансах Marketplace Money. К 2012 г. она проработала в журналистике 20 лет. Ее внутренний голос уже давно говорил ей, что пришла пора перемен.

Но женщина колебалась. Ей потребовалось время, чтобы начать новую карьеру в качестве независимого автора, лектора и организатора конференций и круглых столов на разные темы, включая тему женского лидерства. «Я никогда раньше не задумывалась о том, как связаны мои самооценка, чувство собственной значимости и видение себя с тем, как я зарабатываю свой хлеб», — рассказывает Виджленд.

Взгляд со стороны

Конечно, у вас может быть внутреннее ощущение того, что вы все еще растете, многому учитесь и готовы к новым вызовам. Но не менее важно понимать, что думают о вас другие, говорит Патриция Смит, управляющий директор New Directions.

Некоторые вещи очевидны. Например, то, что вас больше не продвигают. Но есть мелочи, которые не бросаются в глаза. Филипп Пиццо, бывший декан школы медицины Стэнфордского университета, вспоминает конец карьеры трех специалистов, которых он когда-то знал. Двое были медиками, которые продолжали работать в возрасте за 70. У одного из них, хирурга по профессии, в силу физического состояния стали ухудшаться навыки, необходимые для проведения операций. Второй не смог поменять образ мышления и закоснел в своих взглядах. И того и другого вынудили уйти из престижного медицинского учреждения. Причем оба могли избежать грустного финала, если бы сами вовремя ушли, обратив должное внимание на посылаемые коллегами сигналы. Сослуживцы давно перестали обращаться к ним за советом и проголосовали за их смещение.

Когда люди уходят из профессии, они часто говорят, что не просто сделали шаг в новую жизнь, но увидели самих себя в новом свете. 59-летний архитектор Мэри О’Коннор всю жизнь занималась ремонтом фешенебельных апартаментов в Нью-Йорке.

В 2006 г. у О’Коннор умерла мать. Женщина сильно переживала и решила уехать на некоторое время на Филиппины, где устроилась на работу в «Корпус мира», американскую организацию по отправке добровольцев в бедствующие страны для оказания помощи. На Филиппинах О’Коннор руководила постройкой театра для организации по защите прав детей. Работа всколыхнула в ней старые чувства и увлечения. «Я ощущала, что реально помогаю людям», — рассказывает она.

Вернувшись в Америку, женщина оставила прошлую работу, переехала из Нью-Йорка в г. Акрон в Огайо и занялась ремонтом общественно значимых зданий, в том числе кинотеатра. «Я чувствую освобождение. И хочу работать там, где мой опыт послужит на благо общества и людей», — говорит теперь она.

Новости СМИ2

Хотите скрыть рекламу? Оформите подписку и читайте, не отвлекаясьЕсли оформить пенсию по старости позже положенного срока, увеличится ли ее размер

Допустим, у безработного подходит возраст выхода на пенсию, но он ее не оформляет. Какая минимальная доплата положена за каждый год просрочки оформления пенсии? И положена ли компенсация на время пандемии коронавируса?

Елена Ефимова

юрист

Если человек позже выходит на пенсию, ее размер увеличивается за счет премиальных коэффициентов. Чем больше лет проходит, тем выше эти коэффициенты, а значит, и размер пенсии. Когда пенсию будут начислять, учтут все индексации и страховые отчисления, если они были, и сделают перерасчет величины индивидуального пенсионного коэффициента и его стоимости. Премиальные коэффициенты не работают, только когда человеку назначается государственная и социальная пенсия.

Получать повышенную пенсию вы сможете, только если соблюдаются и другие условия для назначения страховой пенсии по старости — продолжительность страхового стажа и величина балла. И только после того, как вы ее оформите, — до этого момента никаких выплат не предусмотрено. А главное, вы потеряете те деньги, которые могли бы получить: положенная, но не оформленная вами пенсия не возвращается.

И только после того, как вы ее оформите, — до этого момента никаких выплат не предусмотрено. А главное, вы потеряете те деньги, которые могли бы получить: положенная, но не оформленная вами пенсия не возвращается.

Исключение только одно: страховую пенсию по старости могут назначить задним числом, если пенсионер обратился за ней в течение 30 дней после увольнения. В этом случае пенсию назначат со дня, следующего за днем увольнения, и пенсионер получит деньги за период просрочки.

ст. 22 закона «О страховых пенсиях»

Если решите отложить выход на пенсию, обязательно посчитайте, насколько это выгодно. Учтите состояние своего здоровья, возможность работать или получать иной доход. Не стоит забывать и об инфляции, которая может съесть выгоду.

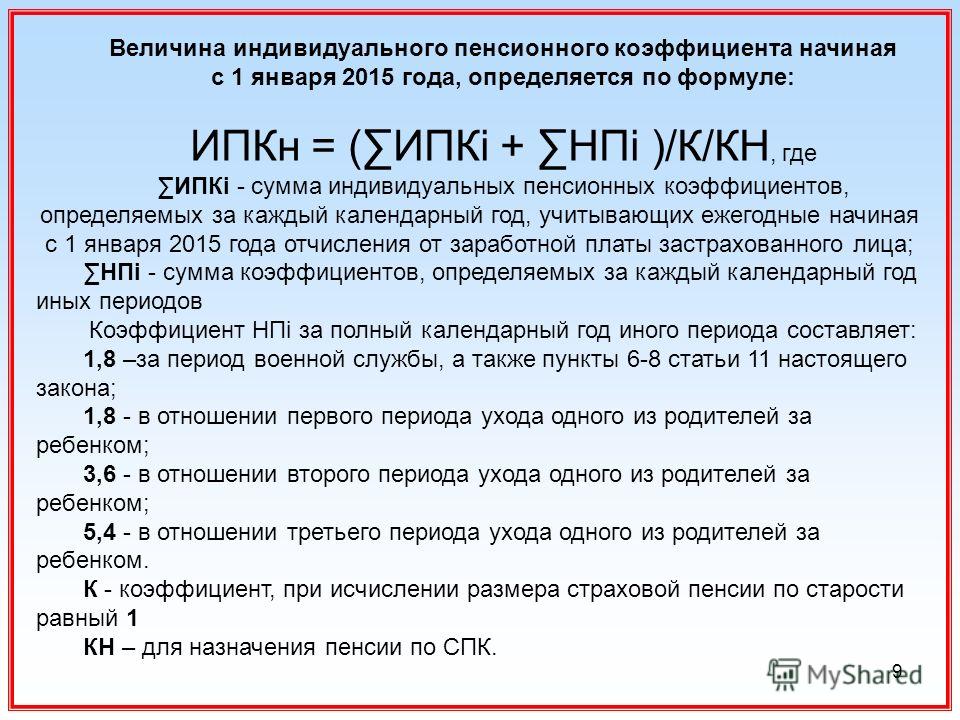

Как считается страховая пенсия по старости

В 2021 году пенсия по старости состоит из фиксированной выплаты 6044,48 Р в месяц и страховой части, которая рассчитывается по формуле: количество баллов (ИПК) × стоимость ИПК. Стоимость одного балла с 1 января 2021 года — 98,86 Р.

Страховую пенсию по старости назначают только после того, как одновременно соблюдаются три условия:

- Человек достиг пенсионного возраста.

- Хватает страхового стажа.

- Есть нужное количество пенсионных баллов.

/guide/skolko-pensiya/

Как рассчитать пенсию по старости

До конца 2021 года, чтобы оформить пенсию по старости, нужно проработать как минимум 12 лет и иметь 21 балл.

Точный размер своей пенсии вы сможете узнать, только когда ее начислят. Для этого используется формула:

A × k1 × B + C × k2,

где A — количество баллов;

B — стоимость одного балла на дату назначения страховой пенсии;

C — размер фиксированной выплаты на дату назначения пенсии;

k1, k2 — премиальные коэффициенты.

При расчете учитывают только полное количество лет отсроченного выхода на пенсию. То есть если вы решите оформить пенсию, скажем, через 3 года и 11 месяцев, то в расчет возьмут только 3 года.

Как рассчитывается пенсия, если отсрочить ее оформление

Механизм, как официально увеличить пенсию за счет отсрочки оформления, появился в 2015 году. Тогда с 1 января вступил в силу закон о страховых пенсиях. Им можно воспользоваться, если пенсия назначается по возрасту или — когда есть основания — досрочно.

Этим же законом установлены повышающие или, как их называют, премиальные коэффициенты. Одни применяют к ИПК, другие — к фиксированной пенсионной выплате. Чем дольше вы не выходите на пенсию, тем выше размер каждого из этих коэффициентов.

/guide/pora-na-pensiyu/

Как выйти на пенсию раньше

Как повышаются коэффициенты, если откладывать выход на пенсию

| Количество полных месяцев, на которые отложена пенсия | Повышающий коэффициент для тех, у кого есть право на страховую пенсию | Коэффициент, который повышает балл для тех, у кого есть право на страховую пенсию |

|---|---|---|

| 12 | 1,056 | 1,07 |

| 24 | 1,12 | 1,15 |

| 36 | 1,24 | |

| 48 | 1,27 | 1,34 |

| 60 | 1,36 | 1,45 |

| 72 | 1,46 | 1,59 |

| 84 | 1,58 | 1,74 |

| 96 | 1,73 | 1,9 |

| 108 | 1,9 | 2,09 |

Пенсия отложена на 12 полных месяцев

Повышающий коэффициент для тех, у кого есть право на страховую пенсию

1,056

Коэффициент, который повышает балл для тех, у кого есть право на страховую пенсию

1,07

Пенсия отложена на 24 полных месяца

Повышающий коэффициент для тех, у кого есть право на страховую пенсию

1,12

Коэффициент, который повышает балл для тех, у кого есть право на страховую пенсию

1,15

Пенсия отложена на 36 полных месяцев

Повышающий коэффициент для тех, у кого есть право на страховую пенсию

1,19

Коэффициент, который повышает балл для тех, у кого есть право на страховую пенсию

1,24

Пенсия отложена на 48 полных месяцев

Повышающий коэффициент для тех, у кого есть право на страховую пенсию

1,27

Коэффициент, который повышает балл для тех, у кого есть право на страховую пенсию

1,34

Пенсия отложена на 60 полных месяцев

Повышающий коэффициент для тех, у кого есть право на страховую пенсию

1,36

Коэффициент, который повышает балл для тех, у кого есть право на страховую пенсию

1,45

Пенсия отложена на 72 полных месяца

Повышающий коэффициент для тех, у кого есть право на страховую пенсию

1,46

Коэффициент, который повышает балл для тех, у кого есть право на страховую пенсию

1,59

Пенсия отложена на 84 полных месяца

Повышающий коэффициент для тех, у кого есть право на страховую пенсию

1,58

Коэффициент, который повышает балл для тех, у кого есть право на страховую пенсию

1,74

Пенсия отложена на 96 полных месяцев

Повышающий коэффициент для тех, у кого есть право на страховую пенсию

1,73

Коэффициент, который повышает балл для тех, у кого есть право на страховую пенсию

1,9

Пенсия отложена на 108 полных месяцев

Повышающий коэффициент для тех, у кого есть право на страховую пенсию

1,9

Коэффициент, который повышает балл для тех, у кого есть право на страховую пенсию

2,09

Пенсия отложена на 120 полных месяцев

Повышающий коэффициент для тех, у кого есть право на страховую пенсию

2,11

Коэффициент, который повышает балл для тех, у кого есть право на страховую пенсию

2,32

Допустим, вы должны были оформить пенсию в январе 2021 года и к этому моменту заработали 90 пенсионных баллов.

90 × 98,86 Р + 6044,48 Р = 14 941,88 Р

98,86 Р — это стоимость одного балла, а 6044,48 Р — размер фиксированной выплаты к страховой пенсии с 1 января 2021 года.

Итак, вы решили не оформлять пенсию. Посмотрим, как будет меняться ее размер. Я не учитывала увеличение размера фиксированной выплаты к пенсии и стоимость балла: эти показатели меняются каждый год. Также я не заложила баллы, которые вы можете получить дополнительно или докупить. Однако расчеты ниже позволяют увидеть общую картину, насколько изменится размер пенсии за счет премиальных коэффициентов.

/list/hitrenkie-pensionery/

5 способов увеличить пенсию

Как будет меняться размер пенсии за счет повышающих коэффициентов

| Количество месяцев отсрочки | Фиксированная выплата | Выплаты исходя из величины ИПК | Размер пенсии | Размер пенсии за год | Выгода с учетом неполученной пенсии |

|---|---|---|---|---|---|

| 12 | 6382,97 Р | 9520,22 Р | 15 903,19 Р | 190 838,28 Р | 11 535,72 Р |

| 24 | 6769,81 Р | 10 232,01 Р | 17 001,82 Р | 204 021,84 Р | −154 583,28 Р |

| 36 | 7192,93 Р | 11 032,77 Р | 18 225,7 Р | 218 708,4 Р | −319 199,28 Р |

| 48 | 7676,49 Р | 11 922,52 Р | 19 599,01 Р | 235 188,12 Р | −482 022,12 Р |

| 60 | 8220,49 Р | 12 901,23 Р | 21 121,72 Р | 253 460,64 Р | −643 052,16 Р |

| 72 | 8824,94 Р | 14 146,87 Р | 22 971,81 Р | 275 661,72 Р | −800 153,64 Р |

| 84 | 9550,28 Р | 15 481,48 Р | 25 031,76 Р | 300 381,12 Р | −954 736,8 Р |

| 96 | 10 456,95 Р | 16 905,06 Р | 27 362,01 Р | 328 344,12 Р | −1 106 076,36 Р |

| 108 | 11 484,51 Р | 18 595,57 Р | 30 080,08 Р | 360 960,12 Р | −1 252 762,92 Р |

| 120 | 12 753,85 Р | 20 641,97 Р | 33 395,82 Р | 400 749,84 Р | −1 392 275,76 Р |

12 месяцев отсрочки

Фиксированная выплата

6382,97 Р

Выплаты исходя из величины ИПК

9520,22 Р

Размер пенсии

15 903,19 Р

Размер пенсии за год

190 838,28 Р

Выгода с учетом неполученной пенсии

11 535,72 Р

24 месяца отсрочки

Фиксированная выплата

6769,81 Р

Выплаты исходя из величины ИПК

10 232,01 Р

Размер пенсии

17 001,82 Р

Размер пенсии за год

204 021,84 Р

Выгода с учетом неполученной пенсии

−154 583,28 Р

36 месяцев отсрочки

Фиксированная выплата

7192,93 Р

Выплаты исходя из величины ИПК

11 032,77 Р

Размер пенсии

18 225,7 Р

Размер пенсии за год

218 708,4 Р

Выгода с учетом неполученной пенсии

−319 199,28 Р

48 месяцев отсрочки

Фиксированная выплата

7676,49 Р

Выплаты исходя из величины ИПК

11 922,52 Р

Размер пенсии

19 599,01 Р

Размер пенсии за год

235 188,12 Р

Выгода с учетом неполученной пенсии

−482 022,12 Р

60 месяцев отсрочки

Фиксированная выплата

8220,49 Р

Выплаты исходя из величины ИПК

12 901,23 Р

Размер пенсии

21 121,72 Р

Размер пенсии за год

253 460,64 Р

Выгода с учетом неполученной пенсии

−643 052,16 Р

72 месяца отсрочки

Фиксированная выплата

8824,94 Р

Выплаты исходя из величины ИПК

14 146,87 Р

Размер пенсии

22 971,81 Р

Размер пенсии за год

275 661,72 Р

Выгода с учетом неполученной пенсии

−800 153,64 Р

84 месяца отсрочки

Фиксированная выплата

9550,28 Р

Выплаты исходя из величины ИПК

15 481,48 Р

Размер пенсии

25 031,76 Р

Размер пенсии за год

300 381,12 Р

Выгода с учетом неполученной пенсии

−954 736,8 Р

96 месяцев отсрочки

Фиксированная выплата

10 456,95 Р

Выплаты исходя из величины ИПК

16 905,06 Р

Размер пенсии

27 362,01 Р

Размер пенсии за год

328 344,12 Р

Выгода с учетом неполученной пенсии

−1 106 076,36 Р

108 месяцев отсрочки

Фиксированная выплата

11 484,51 Р

Выплаты исходя из величины ИПК

18 595,57 Р

Размер пенсии

30 080,08 Р

Размер пенсии за год

360 960,12 Р

Выгода с учетом неполученной пенсии

−1 252 762,92 Р

120 месяцев отсрочки

Фиксированная выплата

12 753,85 Р

Выплаты исходя из величины ИПК

20 641,97 Р

Размер пенсии

33 395,82 Р

Размер пенсии за год

400 749,84 Р

Выгода с учетом неполученной пенсии

−1 392 275,76 Р

Выгодно ли выходить на пенсию позже

Как видно из таблицы, если вы выйдете на пенсию только через 10 лет — это максимальный период отсрочки, — ваша ежемесячная пенсия вырастет как минимум до 33 395,82 Р, то есть вдвое. Но не забываем про потери.

Но не забываем про потери.

Каждый год, на которой вы отложите оформление пенсии, будете терять как минимум 179 302,56 Р в виде неполученной пенсии. Если выйдете на пенсию через год, то получите только условную выгоду. Ежегодная индексация пенсий вас не коснется, а она в среднем дает прибавку около 1000 Р в месяц или около 12 000 Р в год. При дальнейшей отсрочке будут только потери, и назначенная в увеличенном размере пенсия компенсировать их сразу не сможет — понадобится какое-то время.

Ну и что? 16.12.19

Индексация пенсий в 2020 году: на сколько выросли пенсии по старости

Если, допустим, вы отложите выход на пенсию на 10 лет, вам придется получать пенсию еще примерно три года, чтобы этими деньгами просто отбить потери за все годы отсрочки. Таким образом, реальная выгода может образоваться, когда вам будет глубоко за 70 лет. На сегодняшний день пенсия в 30 000—40 000 Р — это, возможно, и неплохо. Но что будет через 5 или 10 лет, сказать трудно, а не полученные за эти годы деньги не вернутся.

В расчетах не заложена и инфляция. Поэтому можно сказать, что возможные потери — минимальный уровень. Фактически они будут больше. Не учтена и упущенная выгода, ведь пенсию можно инвестировать, держать в банке под проценты или использовать как-то еще для получения пассивного дохода.

Если выйти на пенсию, но продолжить работать

Если выйдете на пенсию и продолжите работать, это увеличит количество баллов. Но для работающих пенсионеров при корректировке пенсии можно учесть не более 3 ИПК за год. Еще работающие пенсионеры не имеют права на ежегодную индексацию пенсии на фиксированный процент.

Кроме того, с возрастом работать сложнее, а найти место с хорошей зарплатой труднее. Зато можно и работать, и получать положенную пенсию — жить достойно сейчас, а не завтрашним днем.

Что делать? 20.10.20

Как работающему пенсионеру повысить пенсию?

Система отсроченного выхода на пенсию выгодна государству: деньги остаются в бюджете, поэтому ПФР позиционирует этот вариант только с лучшей стороны. О возможных потерях не говорят, как и не приводят статистику, сколько людей не дожили даже до назначения пенсии.

О возможных потерях не говорят, как и не приводят статистику, сколько людей не дожили даже до назначения пенсии.

Каждому пенсионеру нужно делать свой индивидуальный расчет. Хотя и в этом случае трудно предсказать, что будет через год-два, какая будет инфляция и как будет меняться пенсионное законодательство. Отсрочку целесообразно рассматривать как вариант увеличить пенсию, если со здоровьем все относительно неплохо и вы планируете поработать еще какое-то время, а других вариантов получить прибавку к пенсии не видите.

Стоит ли безработному откладывать оформление пенсии

Учитывая, что вы безработный и, возможно, дальше работать не планируете, вам выгоднее оформить пенсию сейчас. Даже если удастся трудоустроиться или найти подработку, это только плюс к текущим и будущим доходам, если на пенсию вы выходите по сроку. При оформлении пенсии статус безработного с вас снимут, а выплачивать пособия прекратят, если их еще платят.

Период выплаты повышенных — «ковидных» — минимальных пособий в размере 4500 Р завершился 1 октября 2020 года. С 1 января 2021 года размер максимального пособия в первые три месяца — 12 130 Р, в следующие три месяца — 5000 Р. Минимальное пособие — 1500 Р.

С 1 января 2021 года размер максимального пособия в первые три месяца — 12 130 Р, в следующие три месяца — 5000 Р. Минимальное пособие — 1500 Р.

/doplaty-k-pensii/

Какие доплаты и надбавки положены пенсионерам

Если делать долгосрочный выбор между пособием и пенсией, то выгоднее оформить пенсию. Или найти источник дохода, который позволит отложить назначение пенсии и при этом обеспечить себе относительно безбедную жизнь.

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Веские причины продолжать работать после выхода на пенсию

Конечно, вы можете расслабиться, но работа после выхода на пенсию улучшает умственную, физическую, социальную и финансовую форму.

Что ты хочешь делать, когда выйдешь на пенсию?

Купить автодом и отправиться в путь? Выучить новый язык? Работа неполный рабочий день? Для растущего числа американских пенсионеров продолжение работы имеет смысл. Многие обнаруживают, что у них просто заканчиваются дела, которые могли бы занять их, в то время как другим не хватает духа товарищества и целеустремленности, которые давала им работа. Долголетие в сочетании с недостаточными сбережениями заставляет все больше людей оставаться на работе дольше.

Многие обнаруживают, что у них просто заканчиваются дела, которые могли бы занять их, в то время как другим не хватает духа товарищества и целеустремленности, которые давала им работа. Долголетие в сочетании с недостаточными сбережениями заставляет все больше людей оставаться на работе дольше.

Есть также очень хорошие шансы прожить долго. Согласно рейтингу. Таким образом, отсутствие работы после выхода на пенсию может означать жизнь на сбережения в течение 20 и более лет. Это просто невыполнимо для некоторых людей. В 2018 году почти 29% американцев в возрасте от 65 до 72 лет либо работали, либо искали работу.

В любой ситуации работа после выхода на пенсию может быть выгодной как в финансовом, так и в личном плане. Вот некоторые вещи, которые следует учитывать при планировании следующего этапа вашей жизни.

Финансовая стабильность

Если вы похожи на большинство пенсионеров, у вас может быть достаточно сбережений и дохода от пенсионного плана, чтобы покрыть основные расходы, но вам также необходимо учитывать инфляцию, долгосрочный уход и растущие медицинские расходы.

По данным Страхового пенсионного института, только 18% бэби-бумеров уверены, что у них будет достаточно денег, чтобы комфортно жить на пенсии. Однако эта уверенность увеличивается до 45%, если они владеют аннуитетом.

Для пожилых людей, которые не накопили достаточно больших сбережений, продолжение работы может быть необходимостью. Но даже если это не так, наличие зарплаты помогает дополнить и растянуть эти сбережения на более долгую продолжительность жизни, чем многие ожидают.

Работа на пенсии означает, что вы можете сохранить имеющиеся сбережения и продолжать получать проценты, живя за счет дополнительного дохода. Кроме того, ваши пенсионные пособия от вашего бывшего работодателя обычно не затрагиваются, если вы не планируете вернуться к ним на работу.

Правила социального обеспечения в отношении выхода на пенсию и пособий

Если вы выходите на пенсию и начинаете получать пособия до достижения полного пенсионного возраста, установленного Администрацией социального обеспечения, ваши пособия по социальному обеспечению могут быть уменьшены на 30% в зависимости от года Вы родились.

Работая полный или неполный рабочий день, вы можете отсрочить начало получения пособий по социальному обеспечению. Чем дольше вы ждете, вплоть до достижения 70-летнего возраста, тем больше, как правило, будет ваш ежемесячный чек по социальному обеспечению.

Однако, если вы уже получаете пособия по социальному обеспечению и решили работать, имейте в виду, что в 2020 году, если вы заработаете более 18 240 долларов до достижения полного пенсионного возраста, 1 доллар на каждые 2 заработанных доллара будет вычтен из вашего пособия по социальному обеспечению. В год вашего полного пенсионного возраста Социальное обеспечение будет вычитать 1 доллар за каждые 3 доллара, которые вы заработаете после 48 600 долларов; они учитывают ваш заработок только за месяц до достижения вами полного пенсионного возраста, а не после него. Полную информацию см. на сайте ssa.gov.

Когда вы достигнете полного пенсионного возраста, вы сможете работать столько, сколько захотите, без ущерба для ваших пособий по социальному обеспечению. Тем не менее, вам следует проконсультироваться со своим налоговым консультантом относительно налоговых последствий таких условий работы для ваших пособий по социальному обеспечению.

Тем не менее, вам следует проконсультироваться со своим налоговым консультантом относительно налоговых последствий таких условий работы для ваших пособий по социальному обеспечению.

Право на получение пособий по медицинскому страхованию

Для многих пожилых людей, выходящих на пенсию, высокая стоимость медицинского обслуживания может быть настоящим шоком, когда они больше не являются частью плана компании. Это особенно верно, если вы выходите на пенсию до 65 лет, когда вы имеете право на участие в программе Medicare.

И как только вы получите право на участие в программе Medicare и начнете получать ее, вы можете столкнуться со значительными личными расходами, включая расходы на лекарства, отпускаемые по рецепту. Даже после того, как вам исполнится 65 лет и вы получите право на участие в программе Medicare, может быть полезно иметь дополнительную медицинскую страховку через вашего работодателя или дополнительную страховку Medicare, поскольку в страховом покрытии Medicare есть пробелы.

Наличие работы, которая оплачивает медицинские льготы после выхода на пенсию, может сэкономить тысячи долларов в год на медицинских расходах.

Социальная деятельность и охрана здоровья

Упражнения, чтение и разгадывание кроссвордов могут стать стимулом для поддержания умственной и физической формы, но работа также является отличным способом оставаться занятым.

Люди, которые работают после выхода на пенсию, часто остаются более активными и социально активными, что может означать лучшее общее состояние здоровья и меньше проблем со здоровьем. Работа неполный рабочий день может дать вам ощущение того, что вы являетесь частью чего-то, не привязываясь к карьере и сверхурочным работам.

Карьера на бис

Выход на пенсию может стать началом совершенно новой карьеры, но это не обязательно должна быть та же старая работа. Многие пожилые люди преуспевают в карьере на бис, и они могут дать второй шанс получить удовлетворение от работы.

Карьера на бис может открыть интересные возможности, которые не были практичными ранее в жизни, будь то работа в поддержку любимого дела или даже направление вашей страсти в собственный небольшой бизнес.

Совет: Если вы планируете работать после выхода на пенсию, начните поиск работы или завершите свое трудоустройство до выхода на пенсию. Вы также можете записаться на один или два курса, чтобы освоить новые навыки.

5 Преимущества работы после выхода на пенсию

Существует поговорка, что 80 — это новые 60. На самом деле, большинство людей без инвалидности или хронических заболеваний сейчас доживают до 9 лет.0 с. Работа после выхода на пенсию обычно возможна с физической точки зрения. Но хорошая ли это идея?

5 Преимущества работы после выхода на пенсию

- Дополнительное финансовое обеспечение

- Социальная активность и здоровье

- Лучшее медицинское страхование

- Улучшение познавательной деятельности

- Нравственность труда

Многие считают, что дополнительный заработок является единственным преимуществом работает после выхода на пенсию. Деньги могут быть одним из вознаграждений за повторное трудоустройство, но уж точно не единственным преимуществом. Большинство людей физически способны работать после выхода на пенсию. И во многих случаях работа после выхода на пенсию может иметь финансовый смысл. Кроме того, как упоминалось выше, работа после выхода на пенсию имеет определенные преимущества для вас и вашей семьи.

Большинство людей физически способны работать после выхода на пенсию. И во многих случаях работа после выхода на пенсию может иметь финансовый смысл. Кроме того, как упоминалось выше, работа после выхода на пенсию имеет определенные преимущества для вас и вашей семьи.

1. Повышенное финансовое обеспечение

Приблизительно 40% пенсионеров-американцев при выходе на пенсию полагаются исключительно на пособия по социальному обеспечению. Таким образом, не всем нужен или нужен дополнительный доход во время выхода на пенсию. Но если вы хотите или нуждаетесь в дополнительных деньгах, и у вас нет инвестиционного дохода, работа — это почти единственный способ их получить.

2. Социальная деятельность и здоровье

Многие люди в возрасте 60 лет работают на одном и том же месте несколько лет или десятилетий. От этих отношений не так-то просто уйти. А физическая активность на работе обычно хороша для людей в возрасте 60 лет и старше. Физическая активность значительно снижает риск серьезного падения и других проблем со здоровьем, таких как артрит.

3. Лучшее медицинское страхование

Как правило, Medicare является хорошей альтернативой медицинскому обслуживанию для людей старше 60 лет. Но во многих случаях частное страхование является лучшим выбором. Например, Medicare — это личная политика. Он не распространяется на иждивенцев. Это важное соображение, если у вас есть иждивенцы дома, например, внук. Кроме того, Medicare обычно требует ежемесячного взноса. Если пенсионер хочет получить дополнение Medicare, премия может быть значительной. Большинство пакетов льгот для сотрудников, предоставляемых работодателем, либо бесплатны, либо совсем недороги для физических лиц.

4. Улучшение когнитивного взаимодействия

Это преимущество согласуется с упомянутым выше преимуществом социального взаимодействия. Работа помогает разуму оставаться в тонусе. Эти люди обычно обладают превосходными социальными навыками. Плохие когнитивные навыки не обязательно делают человека инвалидом. Но они затрудняют эффективное функционирование.![]()

5. Моральные проблемы

Знаем мы это или нет, но мы созданы для работы. Многие американцы придерживаются основных пуританских ценностей упорного труда, самоконтроля, честности и ответственности. Выход на пенсию идет вразрез с ценностью тяжелой работы. Некоторые пенсионеры могут чувствовать себя не на своем месте или даже бесполезными без работы. Эти чувства вполне нормальны, и в большинстве случаев проблема решается только работой после выхода на пенсию.

Поколение назад о работе после выхода на пенсию было почти неслыханно. Было слишком много негатива, особенно с физической точки зрения. Сегодня многие из этих физических препятствий исчезли, по крайней мере, в большинстве случаев. Таким образом, у вас и вашей семьи есть дополнительные возможности выбора в этой области. Работа после выхода на пенсию вполне может быть правильным выбором, если учесть все факторы.

Могу ли я одновременно получать пенсионные пособия и работать?

Абсолютно. Еще в 1970-х годах у большинства работодателей была обязательная пенсионная политика. Эти работодатели не нанимали работников старше определенного возраста, обычно 65 лет. Сегодня такая политика, как правило, незаконна.

Эти работодатели не нанимали работников старше определенного возраста, обычно 65 лет. Сегодня такая политика, как правило, незаконна.

Правила Medicare довольно просты. Денежные выплаты — это отдельная история. Согласно действующему законодательству, когда пенсионеры достигают FRA (полного пенсионного возраста, который составляет 66 и восемь месяцев), доходы от заработной платы не влияют на пособия по социальному обеспечению. Для более молодых пенсионеров правила ограничения заработка варьируются в зависимости от возраста, и эти правила довольно сложны.

Все пенсионеры и медицинские работники

Независимо от того, работает ли человек после выхода на пенсию, право на участие в программе Medicare обычно начинается с 65 лет. Физическая инвалидность является самым большим исключением. Однако обычно статус занятости не влияет на право на участие в программе Medicare.

Если вы имеете право на участие в программе Medicare, вам, вероятно, следует зарегистрироваться в период открытой регистрации. Невыполнение этого требования может означать дорогостоящий штраф.

Невыполнение этого требования может означать дорогостоящий штраф.

Если у вас есть частная страховка и Medicare, вы обычно можете выбрать, какой план медицинского обслуживания использовать при посещении определенных поставщиков. Этот выбор обычно зависит от покрытия. Хорошим примером являются отпускаемые по рецепту лекарства. Иногда лекарства дешевле по тому или иному плану.

Денежные пенсионные пособия: моложе полного пенсионного возраста в течение всего года

Для лиц, работающих после досрочного выхода на пенсию, применяется уменьшение размера пособия, если заработок пенсионера превышает 18 240 долларов США за календарный год. SSA уменьшает денежные пособия на 1 доллар за каждые 2 доллара дохода от работы по найму сверх установленного годового лимита.

Предположим, Хуан, которому 62 года, подает заявление на получение пособия по социальному обеспечению 1 января. Это также его день рождения. Что касается пособий, он имеет право на 600 долларов в месяц (7200 долларов в год). Далее предположим, что Хуан планирует продолжать работать. Его запланированный заработок составляет $1,9.33 в месяц (23 200 долларов за календарный год) покрываемой заработной платы.

Далее предположим, что Хуан планирует продолжать работать. Его запланированный заработок составляет $1,9.33 в месяц (23 200 долларов за календарный год) покрываемой заработной платы.

23 200 долларов США на 4 960 долларов США превышают лимит годового заработка. Таким образом, Хуан потерял бы 2480 долларов в виде пособий по социальному обеспечению (один доллар пособий на каждые два доллара заработной платы).

SSA не удерживает бит с каждой проверки. Вместо этого Хуан не получит денег с января по май. Начиная с июня, он будет получать 600 долларов в месяц. Математики могли бы заметить, что Хуан должен был получить немного денег (точнее, 520 долларов) в качестве пропорциональной доли своих майских пособий по социальному обеспечению. В какой-то момент в течение следующего календарного года SSA выплатит Хуану остаточную сумму пособия.

Денежные пенсионные пособия: лица старше полного пенсионного возраста в течение как минимум части года

Если в течение года лицу исполняется 66 лет и ему исполняется восемь месяцев, применяются те же основные принципы выплаты пособий. Тем не менее, предел заработка примерно утроился, до 48 600 долларов. Кроме того, меняется и пропорция. На каждые 3 доллара заработной платы SSA удерживает 1 доллар пенсионных пособий.

Тем не менее, предел заработка примерно утроился, до 48 600 долларов. Кроме того, меняется и пропорция. На каждые 3 доллара заработной платы SSA удерживает 1 доллар пенсионных пособий.

Теперь предположим, что Хуан подает заявление на получение пенсии 1 января 2020 года. Ему исполняется 66 лет и восемь месяцев (полный пенсионный возраст) 30 декабря 2020 года. Он планирует работать в течение года и зарабатывать 4500 долларов в месяц (54000 долларов за календарный год). год).

Судя по математике, финансовые последствия для Хуана будут несколько менее серьезными. Поскольку его покрываемый заработок будет на 5400 долларов сверх установленного лимита, Хуан потеряет 1800 долларов в виде пособий (3:1). Таким образом, в соответствии с правилами удержания SSA, Хуан не будет получать пособия до марта. С этого времени он будет получать свой полный чек на 600 долларов.

Расчеты SSA

Как SSA определяет доход от занятости? В этом контексте заработная плата и доход от заработной платы являются «доходом». Все остальное, включая дивиденды, проценты и прирост капитала, равно 9.0133, а не доход.

Все остальное, включая дивиденды, проценты и прирост капитала, равно 9.0133, а не доход.

Кстати, способ расчета отличается. Для работающих лиц SSA считает доход, когда он заработан, а не когда он выплачен. Для независимых подрядчиков и других лиц, работающих не по найму, SSA считает доход, когда он выплачивается, а не когда он заработан.

Кроме того, если ваше положение с работой изменится, имейте в виду, что SSA вносит коррективы только один раз в год. Поэтому, если их ситуация изменится, эти лица должны немедленно связаться с SSA. Также неплохо перепроверить арифметику SSA. Эти формулы очень сложны, и все мы время от времени допускаем ошибки.

Если я буду работать после выхода на пенсию, как это повлияет на мой налоговый счет?

Во многих случаях федеральный подоходный налог является самой высокой статьей расходов после выхода на пенсию. Уплата налогов на заработанный доход является лишь частью уравнения.

Доход от занятости и пенсионное пособие

Многие люди удивлены или даже шокированы, узнав, что выплаты социального обеспечения могут облагаться налогом. В зависимости от вашего дохода и некоторых других факторов до 85 процентов ваших пособий могут облагаться налогом. Кроме того, в этом контексте не существует льготы по налогу на брак.

В зависимости от вашего дохода и некоторых других факторов до 85 процентов ваших пособий могут облагаться налогом. Кроме того, в этом контексте не существует льготы по налогу на брак.

Публикация 915 охватывает большинство правил IRS в этой области. По сути, пенсионеры должны добавить половину своих пособий по социальному обеспечению, свой заработанный доход (заработная плата или оклад) и свой незаработанный доход (проценты и дивиденды), чтобы определить свою базовую сумму. Если BA превышает определенный порог, часть пособий по социальному обеспечению облагается налогом.

Лица старше 65 лет обычно имеют право на получение налоговой скидки на медицинское страхование и/или льготы для пожилых людей и инвалидов. Как правило, если ваш оставшийся индивидуальный доход от работы превышает 11 850 долларов США (23 100 долларов США для супружеских пар), вы, вероятно, должны платить федеральный подоходный налог.

Доход по пенсионному счету

Выплаты по традиционным IRA, 401(k)s и другим пенсионным счетам с установленными взносами обычно облагаются налогом. Если вы работаете и получаете выплаты с пенсионного счета, связанного с работодателем, ваш работодатель, вероятно, удерживает налоги. Это удержание обычно влияет на вашу ответственность. Другие факторы, влияющие на ответственность, включают тип получаемого вами платежа. IRS рассматривает ежемесячные выплаты иначе, чем единовременные выплаты.

Если вы работаете и получаете выплаты с пенсионного счета, связанного с работодателем, ваш работодатель, вероятно, удерживает налоги. Это удержание обычно влияет на вашу ответственность. Другие факторы, влияющие на ответственность, включают тип получаемого вами платежа. IRS рассматривает ежемесячные выплаты иначе, чем единовременные выплаты.

Доход от пенсии

Примерно такие же правила применяются к пенсионным выплатам. Государственные правила значительно различаются. Как правило, применимые правила определяются государством проживания. Предположим, Сара работала в Миннесоте, а ушла на пенсию во Флориду. Хотя она получала пенсию в штате, где есть подоходный налог, во Флориде нет подоходного налога штата. Следовательно, налоговые обязательства Сары могут быть ограничены.

Планирование завещания и дарения

Многие пенсионеры смотрят в будущее, а это означает, что они делают финансовые подарки своим будущим наследникам. Как правило, подарки на сумму менее 15 000 долларов одному человеку не облагаются налогом. Предел IRS часто меняется.

Предел IRS часто меняется.

Эти подарки уменьшают состояние пенсионера, а значит, снижают налоги на недвижимость. Однако, как только пенсионеры дарят подарки, они уходят навсегда. Таким образом, траст in vivo может быть лучшим вариантом. Учредитель (лицо, создающее траст) может в любое время внести изменения в корпус (имущество в траст). Но это тема другого блога.

Работа после выхода на пенсию

Решение работать или не работать после выхода на пенсию, похоже, зависит от личного выбора. Необходимо учитывать важные физические, финансовые и эмоциональные факторы.

Способны ли вы работать физически? Как минимум, это означает приходить на работу вовремя, прилагать все усилия на протяжении всей смены и оставаться на работе до окончания рабочего дня. Если эти вещи являются проблемой, и вы все еще хотите работать, поговорите со своим начальником или руководителем о корректировке графика, переходе на статус независимого подрядчика или о некоторых приспособлениях на рабочем месте.