Выгодная кредитная карта или карта рассрочки Халва – что оформить онлайн

за пользование

рассрочкой

оформление

и обслуживание

10 месяцев

рассрочки

Человек не рассчитал бюджет, деньги кончились, важные покупки еще не сделаны. В такой ситуации могла бы наступить паника, если бы не наличие кредитной карты. Она спасает в непредвиденных обстоятельствах. Главное – заказывать выгодные кредитные карты с длительным льготным периодом и низкой процентной ставкой.

В чем выгода кредитной карты

Кредитные карточки популярны благодаря простоте использования. Их часто держат в качестве запасного кошелька на случай непредвиденных расходов.

Причины, по которым выгодно заказывать кредитку:

- Она проста в использовании.

- Кредитка безопасна: если она потеряется, ее легко заблокировать от списания денег.

- Есть льготное время без начисления процентов. Этот период может быть разным в зависимости от условий банка.

- Проценты начисляют на потраченное количество денег.

- Карточку легко оформить – достаточно оставить онлайн-заявку на сайте банка.

Что выгоднее: карта рассрочки или кредитная карта

Какую карту выгоднее оформить: рассрочки или заемную? Ответ зависит от целей, на которые клиент планирует потратить деньги.

Заемный пластик получают, если:

- планируют тратить деньги по своему усмотрению на что угодно в любом магазине;

- требуется большой кредитный лимит;

- клиент планирует снимать наличные;

- клиент готов платить за обслуживание карты.

Карта рассрочки потребуется, если:

- клиент планирует совершать покупки в магазинах-партнерах банка;

- клиент не готов платить за использование пластика.

С кредитного пластика деньги часто улетают с высокой скоростью. Гражданин не задумывается о процентах и возврате заемных средств.

Платить заемными деньгами и не переживать о переплате можно с картой рассрочки «Халва». В ней совмещен функционал кредитного и дебетового пластика. С нее можно тратить свои средства либо использовать рассрочку.

С нее можно тратить свои средства либо использовать рассрочку.

Заем получается выгодным, поскольку клиент не переплачивает проценты за его использование.

Как оформить карту рассрочки «Халва» со всеми выгодами

Карту «Халва» можно оформить онлайн с минимальным набором документов. Необходимо заполнить форму на сайте банка. Сотрудник свяжется с вами и сообщит, одобрен пластик или нет. Платежное средство можно забрать самостоятельно из офиса банка либо заказать доставку курьером.

Из документов для оформления пластика потребуется паспорт гражданина РФ и СНИЛС.

Получить Халву

Фамилия Имя Отчество

Фамилия Имя ОтчествоДата рождения

Дата рождения

Телефон

Телефон

Регион

РегионВыражаю согласие на обработку персональных данных и подтверждаю, что ознакомлен с Политикой обработки персональных данных

В каком банке самая выгодная кредитка?

Для одного человека выгодной будет одна кредитная карта, для другого — другая. Всё зависит от цели, которую граждан преследует, оформляя кредитку. Для этого существуют сервисы, которые помогают выбрать карту по интересующим параметрам.

Всё зависит от цели, которую граждан преследует, оформляя кредитку. Для этого существуют сервисы, которые помогают выбрать карту по интересующим параметрам.

Если вам нужна кредитная карта на всякий случай и вы не собираетесь ею пользоваться постоянно, то самой выгодной кредиткой будет карта с бесплатным обслуживанием, например классическая или золотая кредитная карта Сбербанка. Она же будет выгодной, если вы постоянно нуждаетесь в заёмных деньгах (вечно не хватает до зарплаты).

Если же вы планируете приобретать с помощью кредитной карты какие-либо дорогие товары, то лучше выбрать кредитку с максимально большим беспроцентным периодом, например карту Райффайзенбанка (110 дней). Но прежде чем её оформить, нужно внимательно ознакомиться с условиями, чтобы не пришлось платить неустойки за не вовремя внесённый платёж.

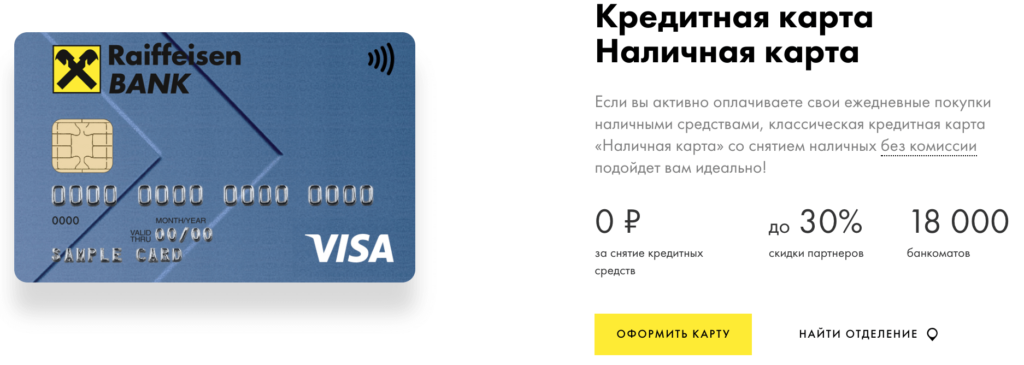

Также выгодными могут оказаться кредитные карты с бесплатным снятием наличных или повышенным кэшбэком. Важны и другие условия — процентная ставка, возможность бесплатного пополнения и так далее.

Поэтому какая карта будет самой выгодной для вас — решать только вам. Однако мы можем вам помочь, сравнив условия разных карт и рассказав, какие «подводные камни» есть у той или иной кредитной карты.

Был ли ответ полезен?

Последние вопросы

Перечня банков, выдающих кредиты должникам, нет. Это можно выяснить только опытным путём — подавать заявки в разные банки. Но стоит понимать, что каждый банк, принимая решение о выдаче кредита или кредитной карты, в первую очередь проверит кредитную историю. Если там есть записи о просрочках, то шанс получить деньги снижается. МФО тоже отправляют данные о должниках в бюро кредитных историй, поэтому банк в любом случае узнает о долге. Решение о выдаче карты будет зависеть от внутренней политики банка.

Помимо просрочки банк проверяет и кредитную нагрузку. Если расходы на уплату кредитов превышают 50% дохода, то банк либо откажет в выдаче кредита, либо установит невыгодные условия. Заём в МФО тоже считается кредитной нагрузкой.

Стоит помнить ещё и о том, что чем больше долговых обязательств, тем сложнее их отдавать. Всегда есть вероятность попасть в долговую яму.

Итак, однозначного ответа на вопрос нет. Чаще всего банки отказывают людям с долгами в других кредитных организациях. Но бывали случаи, когда банк одобрял своему действующему клиенту кредитную карту с небольшим лимитом, потому что по открытым счетам были большие обороты денег.

Для одного человека выгодной будет одна кредитная карта, для другого — другая. Всё зависит от цели, которую граждан преследует, оформляя кредитку. Для этого существуют сервисы, которые помогают выбрать карту по интересующим параметрам.

Если вам нужна кредитная карта на всякий случай и вы не собираетесь ею пользоваться постоянно, то самой выгодной кредиткой будет карта с бесплатным обслуживанием, например классическая или золотая кредитная карта Сбербанка. Она же будет выгодной, если вы постоянно нуждаетесь в заёмных деньгах (вечно не хватает до зарплаты).

Если же вы планируете приобретать с помощью кредитной карты какие-либо дорогие товары, то лучше выбрать кредитку с максимально большим беспроцентным периодом, например карту Райффайзенбанка (110 дней). Но прежде чем её оформить, нужно внимательно ознакомиться с условиями, чтобы не пришлось платить неустойки за не вовремя внесённый платёж.

Также выгодными могут оказаться кредитные карты с бесплатным снятием наличных или повышенным кэшбэком. Важны и другие условия — процентная ставка, возможность бесплатного пополнения и так далее.

Поэтому какая карта будет самой выгодной для вас — решать только вам. Однако мы можем вам помочь, сравнив условия разных карт и рассказав, какие «подводные камни» есть у той или иной кредитной карты.

Мнение банков по этому вопросу единогласно: после замены паспорта все требуют сразу поспешить в кредитные учреждения и заменить карты — как дебетовые, так и кредитные. Эти требования банк прописывает в договоре. Если у человека открыто много карт в десятке банков, то придётся пробежаться по всем и везде получить пластик с новой фамилией. Банки объясняют требование тем, что если кассир в магазине увидит отличие между данными на карте и в паспорте, то он может не принять оплату.

Если у человека открыто много карт в десятке банков, то придётся пробежаться по всем и везде получить пластик с новой фамилией. Банки объясняют требование тем, что если кассир в магазине увидит отличие между данными на карте и в паспорте, то он может не принять оплату.

Но давайте будем честны: когда кассир последний раз сравнивал вашу карту с паспортом? Такая ситуация находится в области фантастики. В реальности куда более возможно другое: по карте могут возникнуть непонятные начисления, вы захотите её закрыть или обратитесь в банк по каким-то вопросам. И тут могут возникнуть сложности или вам придется ждать, пока банк разберется, кому принадлежит карта.

Да, если общаться с кредитным учреждением через кол-центр, мобильное приложение или сайт, то чисто технически ничто не помешает оставаться клиентом под старой фамилией. Но при визите в офис сотрудники увидят ваш паспорт и поменяют данные. В этом случае карту могут предложить перевыпустить. Впрочем, могут и не предложить: в базе банка ваши данные обновились.

Актуальная фамилия важна не только для обращений в банк, но и для юридических процедур: если вы соберётесь подать на банк в суд, то у вас случится “раздвоение личности”: в суд подаёт Мария Новофамильная, а проблемы у неё со счетами и картами Марии Старофамильной.

Саму карту при этом иметь не обязательно. Через 30 дней после того, как вы написали заявление, счёт будет закрыт.

Обычно банк пересматривает лимиты по выданным кредитным картам автоматически. Одни кредитные организации делают это раз в три месяца, другие — раз в полгода, третьи — ещё реже. В ходе пересмотра банк оценивает, насколько изменились расходы клиента, его платёжеспособность, не появилась ли просроченная задолженность и так далее. Если в целом клиент стал «лучше», то банк предложит ему повысить кредитный лимит, направив сообщение. В противоположном случае — понизит лимит.

Чтобы в будущем банк повысил кредитный лимит, нужно:

чаще пользоваться кредиткой, то есть больше тратить заёмные деньги,

ни в коем случае не допускать просрочек, в том числе в других банках,

погашать задолженность за несколько дней до истечения льготного периода,

сообщать банку, когда меняете номер телефона, место проживания и другие личные данные,

следить за долговой нагрузкой,

Такое поведение не гарантирует увеличение кредитного лимита, но повышает шансы на то, что при пересмотре банк решит занять вам больше денег.

Показать еще

Задать свой вопрос

Если у вас есть вопрос который вы хотите задать, вы всегда можете заполнить форму ниже и задать свой вопрос

Ваше имя

Телефон

Текст вашего сообщения

Самое обсуждаемое

Новое изобретение кредитных карт: реакция на новые модели кредитования в США

Кредитные карты долгое время были одним из самых популярных способов осуществления платежей и доступа к необеспеченным займам в Соединенных Штатах, на которые в 2021 году приходилось 37 процентов потребительских покупок в долларовом выражении.

Как бы тревожно это ни звучало для эмитентов кредитных карт, это далеко не все. Эмитенты имеют многолетний опыт и хорошо налаженные отношения с потребителями и продавцами, которые помогают им конкурировать. Более того, кредитные карты имеют ряд преимуществ перед другими кредитными продуктами. Многие потребители ежедневно используют кредитные карты при покупке товаров и услуг. Данные о расходах, полученные таким образом, дают эмитентам ценную информацию о предпочтениях и потребностях потребителей. А кредитные карты часто являются частью дополнительного набора предложений наряду с депозитами, потребительскими кредитами и другими продуктами, помогая укрепить лояльность клиентов.

Эмитенты могут решать проблемы, с которыми они сталкиваются, опираясь на эти сильные стороны. Они могут переосмыслить свои продукты в соответствии с потребностями потребителей, внедрить индивидуальные решения для более молодых потребителей, повысить вовлеченность и переосмыслить экономику карт.

Сильный послужной список — но можно ли его сохранить?

В Соединенных Штатах кредитные карты являются одним из самых эффективных предприятий в сфере финансовых услуг с доходностью активов 3,6 процента в 2020 году. Кредитные карты также являются основным методом необеспеченного заимствования для потребителей США, на которые приходится 78 процентов балансы.

Однако современные эмитенты сталкиваются с обстоятельствами, которые затрудняют поддержание прибыльного роста. Их прибыль в основном зависит от револьверов или клиентов, которые из месяца в месяц несут остаток на счету своей кредитной карты (см. врезку «Моделирование револьверов и экономики транзакций»). Револьверы составляют около 60 процентов счетов кредитных карт, но они генерируют от 85 до 9 процентов.0 процентов от доходов эмитентов, за вычетом вознаграждений. Прибыль на счет составляет около 240 долларов для револьверов, но всего 25 долларов для транзакций или клиентов, которые ежемесячно погашают свой баланс (Иллюстрация 1). Сложность для эмитентов заключается в том, что доля револьверов в последние несколько лет начала снижаться. 3 3.

Для кредитных карт общего назначения доля револьверов упала на шесть-восемь процентных пунктов по сравнению с уровнем 2015 года. См. Рынок потребительских кредитных карт , Бюро финансовой защиты прав потребителей, 29 сентября 2021 г. В то же время расходы на вознаграждения растут, низкий уровень убытков возвращается к нормальному уровню, а затраты на финансирование растут. Чистым эффектом этих тенденций является сокращение маржи эмитентов.

3 3.

Для кредитных карт общего назначения доля револьверов упала на шесть-восемь процентных пунктов по сравнению с уровнем 2015 года. См. Рынок потребительских кредитных карт , Бюро финансовой защиты прав потребителей, 29 сентября 2021 г. В то же время расходы на вознаграждения растут, низкий уровень убытков возвращается к нормальному уровню, а затраты на финансирование растут. Чистым эффектом этих тенденций является сокращение маржи эмитентов.

Экспонат 1

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему веб-сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: [email protected]

Войти в список игроков БНПЛ

Традиционное финансирование продаж, обычно называемое рассрочкой платежа, было доступно в США в течение десятилетий, но для эмитентов кредитных карт риск прибыльного роста связан с быстрым ростом относительного новичка на арене платежей: BNPL с поддержкой технологий. Потребители выбирают BNPL по разным причинам, включая более низкую годовую процентную ставку (начиная с 0 процентов для некоторых покупок), предсказуемость погашения и удобство использования метода оплаты, интегрированного в онлайн-путешествия клиентов и приложения для покупок. Устойчивость POS-финансирования является предметом споров: поставщики с оплатой в 4 исторически терпели убытки, несмотря на положительную экономику единиц, игроки BNPL теперь сталкиваются с более сложной макроэкономической средой с растущими процентными ставками и дефолтами, и были подняты вопросы о риске. связанные с BNPL (см. врезку «Риски, связанные с финансированием POS»). Тем не менее кажется очевидным, что BNPL изменила ожидания потребителей в отношении получения кредита и расширила роль кредиторов в покупках.

Потребители выбирают BNPL по разным причинам, включая более низкую годовую процентную ставку (начиная с 0 процентов для некоторых покупок), предсказуемость погашения и удобство использования метода оплаты, интегрированного в онлайн-путешествия клиентов и приложения для покупок. Устойчивость POS-финансирования является предметом споров: поставщики с оплатой в 4 исторически терпели убытки, несмотря на положительную экономику единиц, игроки BNPL теперь сталкиваются с более сложной макроэкономической средой с растущими процентными ставками и дефолтами, и были подняты вопросы о риске. связанные с BNPL (см. врезку «Риски, связанные с финансированием POS»). Тем не менее кажется очевидным, что BNPL изменила ожидания потребителей в отношении получения кредита и расширила роль кредиторов в покупках.

Провайдеры, такие как Affirm и Afterpay, предлагают потребителям беспрепятственное заимствование в точке продажи для мелких и средних покупок. При этом они могут подорвать часть объемов эмитентов. 4 4.

В этой статье финансирование BNPL и POS взаимозаменяемо для обозначения всех типов финансирования в точках продаж, от предложений «оплата в 4» с небольшими билетами от поставщиков, таких как Afterpay и Sezzle, до финансирования в середине билета от поставщиков, таких как Утвердить и возвысить. Точный размер этой фракции установить трудно. Исследование цифровых платежей США, проведенное McKinsey, показывает, что 39процент пользователей BNPL, совершивших покупку, в противном случае заплатили бы кредитной картой. В другом опросе 62 процента пользователей выразили уверенность в том, что BNPL может заменить их кредитную карту, хотя только около четверти заявили, что хотели бы этого. 5 5.

Мори Бэкман, «Изучение: услуги «Купи сейчас, плати позже» продолжают стремительно расти», Ascent , обновлено 22 марта 2021 г.

4 4.

В этой статье финансирование BNPL и POS взаимозаменяемо для обозначения всех типов финансирования в точках продаж, от предложений «оплата в 4» с небольшими билетами от поставщиков, таких как Afterpay и Sezzle, до финансирования в середине билета от поставщиков, таких как Утвердить и возвысить. Точный размер этой фракции установить трудно. Исследование цифровых платежей США, проведенное McKinsey, показывает, что 39процент пользователей BNPL, совершивших покупку, в противном случае заплатили бы кредитной картой. В другом опросе 62 процента пользователей выразили уверенность в том, что BNPL может заменить их кредитную карту, хотя только около четверти заявили, что хотели бы этого. 5 5.

Мори Бэкман, «Изучение: услуги «Купи сейчас, плати позже» продолжают стремительно расти», Ascent , обновлено 22 марта 2021 г.

Определенно то, что держатели кредитных карт принимают BNPL. Среди пользователей POS-финансирования в середине кассы — обычно это потребители с кредитами в размере от 300 до 3000 долларов на покупку мебели, бытовой техники, электроники и других товаров длительного пользования — почти 95% имеют кредитные карты (Иллюстрация 2). То же самое делают от 85 до 90 процентов пользователей с оплатой в 4, у которых обычно есть шестинедельные кредиты, финансируемые продавцом, на сумму менее 300 долларов на покупку одежды, косметических товаров и аксессуаров.

Экспонат 2

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему веб-сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: [email protected]

Помимо захвата объемов транзакций, поставщики BNPL делают еще кое-что, что может подорвать бизнес эмитентов: выступая в качестве начального продукта для молодых потребителей, которые плохо знакомы с кредитованием. Хотя использование среди пожилых клиентов растет, BNPL привлекает преимущественно молодую аудиторию: по сообщениям, пользователями являются 37 процентов поколения Z и 30 процентов миллениалов по сравнению с 17 процентами поколения X и 6 процентами бэби-бумеров. 6 6.

«Почти 75% пользователей BNPL в США — поколение Z или миллениалы», Emarketer , 25 июня 2021 г. Эмитенты традиционно полагались на молодых потребителей как на источник роста. С 2017 года расходы по кредитным картам увеличивались на 11 процентов в год среди лиц моложе 40 лет, но оставались неизменными среди лиц старше 40 лет, на долю которых приходится 62 процента этих расходов. Если провайдеры BNPL продолжат привлекать большое количество молодых потребителей и смогут удерживать их по мере взросления, рост объема кредитных карт, вероятно, пострадает.

Хотя использование среди пожилых клиентов растет, BNPL привлекает преимущественно молодую аудиторию: по сообщениям, пользователями являются 37 процентов поколения Z и 30 процентов миллениалов по сравнению с 17 процентами поколения X и 6 процентами бэби-бумеров. 6 6.

«Почти 75% пользователей BNPL в США — поколение Z или миллениалы», Emarketer , 25 июня 2021 г. Эмитенты традиционно полагались на молодых потребителей как на источник роста. С 2017 года расходы по кредитным картам увеличивались на 11 процентов в год среди лиц моложе 40 лет, но оставались неизменными среди лиц старше 40 лет, на долю которых приходится 62 процента этих расходов. Если провайдеры BNPL продолжат привлекать большое количество молодых потребителей и смогут удерживать их по мере взросления, рост объема кредитных карт, вероятно, пострадает.

Поставщики BNPL, такие как Affirm, Afterpay, Klarna и Sezzle, также начинают формировать более широкую экосистему розничной торговли, разрабатывая приложения для покупок, которые стимулируют покупательский трафик и прилипчивость. Пользователи Afterpay и Klarna вовлечены и лояльны, совершая транзакции через эти приложения почти каждый месяц. Klarna сообщает, что клиенты, использующие приложение для покупок, совершают покупки через Klarna в три раза чаще, чем те, кто не пользуется им.

Пользователи Afterpay и Klarna вовлечены и лояльны, совершая транзакции через эти приложения почти каждый месяц. Klarna сообщает, что клиенты, использующие приложение для покупок, совершают покупки через Klarna в три раза чаще, чем те, кто не пользуется им.

Параллельно с этим известные поставщики платежей расширяют свое присутствие в BNPL и разрабатывают комплексные предложения по финансированию и платежам для продавцов и потребителей. Примеры включают приобретение Block компании Afterpay. 7 7.

«Block, Inc. завершает приобретение Afterpay», пресс-релиз Block, 31 января 2022 г. и введение PayPal вариантов кредита и оплаты в 4. 8 8.

«PayPal представляет новое беспроцентное решение «Купить сейчас с оплатой позже в рассрочку», пресс-релиз PayPal, 31 августа 2020 г.

Как BNPL может изменить платежный ландшафт

Мы видим четыре тенденции в BNPL, которые могут повлиять или уже влияют на стратегии эмитентов, а также банков, финтех-компаний и других поставщиков платежных услуг. Приложения BNPL играют все более важную роль на ранних этапах совершения покупок и предлагают более широкий спектр услуг. В то же время платежные сети делают POS-финансирование широко доступным, и в игру вступают финансовые учреждения.

Тенденция 1: приложения BNPL становятся отправной точкой для покупателей, совершающих покупки

Провайдеры BNPL начинают позиционировать себя в первую очередь как интегрированные приложения, которые объединяют покупки с потребительским финансированием. Эта стратегия позволяет им повышать лояльность клиентов и получать комиссионные от неинтегрированных продавцов. Эта тенденция, вероятно, будет усиливаться, поскольку рост процентных ставок увеличивает стоимость средств, а учетные ставки продавцов продолжают снижаться, сжимая маржу поставщиков BNPL и побуждая их использовать партнерские сборы в качестве дополнительного источника дохода. 9 9.

Согласно опросу продавцов McKinsey BNPL, проведенному в 2022 году, средняя ставка дисконтирования продавцов (MDR) в США составляет 2,5 процента. По данным веб-сайтов этих компаний, партнерские сборы сильно различаются: от 0,5 до 1,0 процента на технику в Home Depot и Best Buy до 20 процентов на Amazon Games.

9 9.

Согласно опросу продавцов McKinsey BNPL, проведенному в 2022 году, средняя ставка дисконтирования продавцов (MDR) в США составляет 2,5 процента. По данным веб-сайтов этих компаний, партнерские сборы сильно различаются: от 0,5 до 1,0 процента на технику в Home Depot и Best Buy до 20 процентов на Amazon Games.

Тенденция 2: Поставщики BNPL выходят за рамки кредитования в рассрочку

По мере того, как игроки BNPL продолжают расширять свою клиентскую базу, они внедряют новые финансовые продукты и продукты лояльности, чтобы удовлетворить растущие потребности своих молодых клиентов и максимизировать пожизненную ценность клиентов. Ранние примеры включают кредитную карту Klarna и карту Affirm Debit+, которые позволяют потребителям осуществлять поэтапные платежи в офлайн-каналах и у неинтегрированных продавцов. Другие примеры включают текущие счета Klarna в Германии и приложение Afterpay Money в Австралии, которое предлагает сберегательные счета и дебетовую карту. Со временем подобные шаги могут распространиться и на другие продукты: высокодоходные сберегательные счета, программы лояльности и другие финансовые услуги или услуги, связанные с покупками.

Со временем подобные шаги могут распространиться и на другие продукты: высокодоходные сберегательные счета, программы лояльности и другие финансовые услуги или услуги, связанные с покупками.

Тенденция 3: Платежные сети предоставляют доступ к финансированию потребительских POS-терминалов в масштабе

Используя свой доступ к продавцам и право собственности на обработку транзакций по кредитным картам, платежные сети внедряют решения, которые позволяют более широко использовать BNPL. Например, Mastercard Installments позволяет клиентам получить доступ к продукту BNPL через виртуальную карту, выпущенную банком или финтех-компанией. 10 10.

«Представляем рассрочку Mastercard», Mastercard, по состоянию на 2 июня 2022 г. а с рассрочкой платежа Visa клиенты могут разделить покупки по соответствующим картам Visa на равные части в момент совершения покупки. 11 11.

«Что такое рассрочка Visa?», Visa, по состоянию на 2 июня 2022 г. Технология рассрочки Mastercard будет использоваться Apple Pay для их недавно анонсированного продукта BNPL, Apple Pay Later. 12 12.

Киф Лесвинг, «Дочерняя компания Apple, находящаяся в полной собственности, предоставит кредиты для своей услуги Pay Later», CNBC, 8 июня 2022 г. Сетевые решения BNPL могут сделать BNPL более доступным для потребителей, мелких продавцов и продавцов из категорий с более низким проникновением BNPL. Платежные сети, стремящиеся повысить стандарты качества обслуживания клиентов, также могут позволить клиентам выбирать лучший способ оплаты — скажем, кредитную карту, BNPL на карте или BNPL с поддержкой виртуальной карты — для любой транзакции, в зависимости от размера билета, кредита.

11 11.

«Что такое рассрочка Visa?», Visa, по состоянию на 2 июня 2022 г. Технология рассрочки Mastercard будет использоваться Apple Pay для их недавно анонсированного продукта BNPL, Apple Pay Later. 12 12.

Киф Лесвинг, «Дочерняя компания Apple, находящаяся в полной собственности, предоставит кредиты для своей услуги Pay Later», CNBC, 8 июня 2022 г. Сетевые решения BNPL могут сделать BNPL более доступным для потребителей, мелких продавцов и продавцов из категорий с более низким проникновением BNPL. Платежные сети, стремящиеся повысить стандарты качества обслуживания клиентов, также могут позволить клиентам выбирать лучший способ оплаты — скажем, кредитную карту, BNPL на карте или BNPL с поддержкой виртуальной карты — для любой транзакции, в зависимости от размера билета, кредита. лимит карты, цены и другие факторы.

лимит карты, цены и другие факторы.

Тенденция 4. Финансовые учреждения расширяют свое присутствие за счет POS-кредитования

Эмитенты кредитных карт и другие финансовые учреждения изучают возможность участия в POS-кредитовании. Некоторые кредиторы создают свои собственные предложения, такие как Citizens Pay; другие выходят на рынок через приобретения, такие как Goldman с GreenSky, Regions Bank с EnerBank и Truist с Service Finance. Надежные балансы кредиторов, сильные бренды, возможность выдавать крупные кредиты в рассрочку, а также большая и лояльная клиентская база дают им конкурентное преимущество на этой новой арене. Со временем POS-финансирование может стать каналом привлечения клиентов для кредиторов, а также средством увеличения их доли в кошельке за счет перекрестных продаж традиционных банковских продуктов пользователям POS-финансирования.

Степень, в которой эти тенденции изменят POS-финансирование и потребительское кредитование в более широком смысле, будет зависеть от множества факторов, включая готовность потребителей начать свой путь к покупкам в приложениях для покупок BNPL, способность сетей и эмитентов обеспечить убедительный пользовательский опыт. и стимулировать внедрение, а также способность кредиторов интегрировать и развивать POS-финансирование, которое они приобретают.

и стимулировать внедрение, а также способность кредиторов интегрировать и развивать POS-финансирование, которое они приобретают.

Как BNPL может повлиять на объемы и прибыль эмитентов

Три ключевых риска, связанных с BNPL, могут существенно повлиять на объемы и прибыль эмитентов. Во-первых, эмитенты могут потерять более молодых потребителей, которые предпочитают, чтобы финансирование было встроено в процесс совершения покупок. Во-вторых, поставщики BNPL могут забрать часть револьверов, которые являются наиболее прибыльным потребительским сегментом эмитентов. В-третьих, по мере того, как поставщики BNPL начинают владеть отношениями с клиентами, эмитенты могут обнаружить, что они должны тратить больше на привлечение клиентов, чтобы конкурировать.

Чтобы понять потенциальное влияние BNPL на объемы и прибыль эмитентов в США, мы провели моделирование, основанное на трех различных сценариях расходов по кредитным картам в течение следующих нескольких лет. Моделирование показало, что эмитенты США могут потерять от 2 до 15 процентов дополнительной прибыли из-за новых форм заимствования к 2025 году (см. врезку «Моделирование потенциального влияния BNPL на объемы и прибыль кредитных карт»).

Моделирование показало, что эмитенты США могут потерять от 2 до 15 процентов дополнительной прибыли из-за новых форм заимствования к 2025 году (см. врезку «Моделирование потенциального влияния BNPL на объемы и прибыль кредитных карт»).

На рынках с более зрелыми предложениями по POS-финансированию значительные объемы уже перешли с кредитных карт на BNPL. В Австралии, например, счета кредитных карт сокращались примерно на 6 процентов в год, а счета BNPL росли более чем на 40 процентов в год с 2017 года (Иллюстрация 3). Из-за более высоких межбанковских комиссий и иных рыночных основ в США может наблюдаться более сдержанный сдвиг, чем в Австралии, но очевидно, что замена идет полным ходом.

Экспонат 3

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему веб-сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: McKinsey_Website_Accessibility@mckinsey. com

com

Результаты исследования McKinsey Digital Payments Survey 2021 года показывают, что бизнес кредитных карт с большей вероятностью будет каннибализирован из-за финансирования POS в середине билета, чем из-за провайдеров с оплатой в 4. Это связано с тем, что пользователи POS-финансирования с промежуточным билетом с большей вероятностью будут иметь кредитную карту и использовать ее, если BNPL недоступен, как показано на рис. 29.0009

Кредитные карты частных торговых марок популярны среди продавцов из-за их выгодной экономики, но они, скорее всего, окажут большее влияние на их объемы, чем карты общего назначения. Для разовых покупок у конкретного продавца BNPL, как правило, предлагает потребителям более удобный, прозрачный и в некоторых случаях более доступный опыт, чем использование кредитной карты частной торговой марки.

Наконец, влияние BNPL на кредитные карты, вероятно, зависит от отрасли и категории продукта. В путешествиях, где совместные карты предлагают щедрые вознаграждения за лояльность клиентов, на BNPL приходится лишь около 2% потребительских транзакций. Напротив, мебель, матрасы, электроника и бытовая техника могут стать предметом значительного вторжения поставщиков BNPL, поскольку покупки продолжают перемещаться в онлайн-каналы, а проникновение карт частных торговых марок стагнирует.

Напротив, мебель, матрасы, электроника и бытовая техника могут стать предметом значительного вторжения поставщиков BNPL, поскольку покупки продолжают перемещаться в онлайн-каналы, а проникновение карт частных торговых марок стагнирует.

Как могут реагировать эмитенты

Поскольку эмитенты сталкиваются с меняющейся ситуацией в области потребительского кредитования и возможностью потери бизнеса по кредитным картам в пользу поставщиков BNPL, им следует подготовить продуманный ответ. Варианты, которые они могут рассмотреть для поддержания и расширения своего необеспеченного потребительского кредитования, могут включать в себя переосмысление своих продуктов для удовлетворения потребностей клиентов, охват молодых потребителей индивидуальными решениями, стимулирование взаимодействия с потребителями и переосмысление экономических аспектов их карточного продукта.

Переосмысление продуктов

Эмитенты могут рассмотреть возможность развертывания продуктов финансирования в точках продажи и решений для рассрочки по карте, которые удовлетворяют потребность потребителей в предсказуемости и спросе на финансирование, предлагаемое в процессе совершения покупок. Финтех-компании вышли на эту арену с такими продуктами, как Upgrade Card, гибрид кредита в рассрочку и традиционной возобновляемой кредитной карты. При разработке собственных предложений эмитентам необходимо будет тщательно продумать, как продукт может приносить устойчивую прибыль, оставаясь при этом конкурентоспособным по сравнению с финтех-решениями. Это будет включать оценку пожизненной ценности потенциальных клиентов, которая зависит от способности эмитента предлагать клиентам предложения с более высокой рентабельностью активов (ROA) и/или развивать многопродуктовые отношения с клиентами.

Финтех-компании вышли на эту арену с такими продуктами, как Upgrade Card, гибрид кредита в рассрочку и традиционной возобновляемой кредитной карты. При разработке собственных предложений эмитентам необходимо будет тщательно продумать, как продукт может приносить устойчивую прибыль, оставаясь при этом конкурентоспособным по сравнению с финтех-решениями. Это будет включать оценку пожизненной ценности потенциальных клиентов, которая зависит от способности эмитента предлагать клиентам предложения с более высокой рентабельностью активов (ROA) и/или развивать многопродуктовые отношения с клиентами.

Охват более молодых потребителей

Эмитенты могут предлагать инновационные типы кредитных карт, ориентированные на потребителей, которые плохо знакомы с кредитованием. В Австралии, например, CommBank и NAB запустили карты, которые позволяют потребителям подписаться на кредитную линию без взимания процентов, хотя в некоторых случаях они могут в конечном итоге платить больше ежемесячных комиссий за карту. Привлекательность таких продуктов заключается в их прозрачности и простоте.

Привлекательность таких продуктов заключается в их прозрачности и простоте.

Вовлечение потребителей

Некоторые эмитенты и поставщики платежных услуг приобрели игроков электронной коммерции, которые позволяют им снизить затраты на привлечение клиентов или предлагать новые формы ценности для повышения вовлеченности потребителей. Примеры включают приобретение Capital One Wikibuy, решения для сравнения цен, и приобретение PayPal Honey, службы поиска купонов. Став отправной точкой в пути к покупкам и предлагая потребителям особую ценность, эмитенты могут увеличить свои шансы оставаться на вершине кошелька, создавая новый поток доходов от аффилированного маркетинга.

Переосмысление карточной экономики

Эмитенты могут рассмотреть возможность перехода к частично или полностью финансируемым продавцом предложениям финансирования на карту, вознаграждениям или и тому, и другому, чтобы помочь им поддерживать свою прибыльность в условиях растущего давления на маржу. Ключевым моментом будет предоставление ценности не только транзакциям, но и револьверам, которые извлекают выгоду из продуктов BNPL, частично или полностью финансируемых продавцами.

Ключевым моментом будет предоставление ценности не только транзакциям, но и револьверам, которые извлекают выгоду из продуктов BNPL, частично или полностью финансируемых продавцами.

Для американских эмитентов кредитных карт перспектива потери значительной доли объема и прибыли в пользу BNPL в течение следующих нескольких лет должна побудить к действию. С помощью правильных стратегических шагов, спланированных и осуществленных без промедления, эмитенты могут дать себе наилучшие шансы остановить вероятные убытки и обеспечить успех своего бизнеса в условиях растущей конкуренции.

Вот как компании, выпускающие кредитные карты, вытащили 176 миллиардов долларов в 2020 году

Источник изображения: Getty Images.

Компании, выпускающие кредитные карты, смогли заработать 176 миллиардов долларов в 2020 году, несмотря на то, что пандемия COVID-19 вызвала экономический шок, от которого мир еще не полностью оправился.

По данным исследовательской фирмы R. K. Hammer, который показывает, что доход индустрии кредитных карт в 2020 году был всего на 2 миллиарда долларов ниже уровня 2018 года.

K. Hammer, который показывает, что доход индустрии кредитных карт в 2020 году был всего на 2 миллиарда долларов ниже уровня 2018 года.

При правильном использовании кредитная карта может стать одним из самых мощных финансовых инструментов, доступных потребителям. Лучшие кредитные карты предлагают денежные вознаграждения или вознаграждения за поездки, бонусы за регистрацию, предложения 0% годовых и отсутствие годовых сборов.

Но компании, выпускающие кредитные карты, по-прежнему зарабатывают деньги на держателях карт, даже со всеми этими привилегиями. Основными источниками дохода для компаний, выпускающих кредитные карты, являются процентный доход и доход от обмена.

Некоторые полезные определения

Прежде чем углубляться в данные, некоторые термины можно использовать для определения:

- Процентный доход зарабатывается, когда клиенты поддерживают возобновляемый баланс и выплачивают проценты.

- Доход от взаимообмена представляет собой сборы, уплачиваемые продавцами при проведении транзакции. Компании-эмитенты кредитных карт взимают эту комиссию, потому что они берут на себя риск и обрабатывают транзакции. Эти сборы различаются.

- Комиссионные за выдачу наличных оплачиваются клиентами, когда они занимают наличные под свой кредитный лимит.

- Годовые сборы — это ежегодные платежи, которые позволяют держать счет клиента открытым.

- Штрафные санкции взимаются в случае просрочки платежа клиентом.

- Доход от расширения поступает от услуг, которые могут поставляться с картой пользователя или доступны через нее, например, страховые продукты.

Основные выводы

- Компании, выпускающие кредитные карты, получили доход в размере 176 млрд долларов США в 2020 году по сравнению со 178 млрд долларов США в 2018 году. В 2020 году на долю процентных комиссий пришлось 76 млрд долларов США, а на межбанковские комиссии — 51 млрд долларов США.

- Выручка Visa во втором квартале 2021 года составила 6,13 млрд долларов США. Обработка данных, проведение транзакций, которые поддерживает Visa, и связанные с этим сборы составили 3,33 миллиарда долларов.

- Выручка Mastercard во втором квартале 2021 года составила 4,53 миллиарда долларов. Сборы, связанные с обработкой транзакций — то, что Mastercard делает для авторизации, очистки и расчета транзакций, — составили 2,6 миллиарда долларов.

- Выручка American Express во втором квартале 2021 года составила 10,24 миллиарда долларов. Выручка от скидок, как American Express описывает сборы, которые она взимает с продавцов, когда покупатель использует карту American Express, составила 6,33 миллиарда долларов.

- Выручка Discover во втором квартале 2021 года составила 3,58 миллиарда долларов. Процентный доход составил 2,59 миллиарда долларов.

- Выручка Wells Fargo от кредитных карт во втором квартале 2021 года составила 1,36 миллиарда долларов. Выручка от обмена карт и сети составила около 9 долларов.00 миллионов.

- Выручка JPMorgan Chase от кредитных карт во втором квартале 2021 года составила 1,65 миллиарда долларов. Компания заработала 5,97 миллиарда долларов в виде торговых и обменных комиссий, но потратила 4,28 доллара на вознаграждения и партнерские платежи.

В 2020 году на долю процентных комиссий пришлось 76 млрд долларов США, а на межбанковские комиссии — 51 млрд долларов США.

В 2020 году на долю процентных комиссий пришлось 76 млрд долларов США, а на межбанковские комиссии — 51 млрд долларов США. Процентный доход составил 2,59 миллиарда долларов.

Процентный доход составил 2,59 миллиарда долларов.Компании, выпускающие кредитные карты, сообщили о доходах в размере 176 миллиардов долларов в 2020 году; процентные платежи составили 76 миллиардов долларов

Согласно данным отраслевой исследовательской фирмы R.K., в 2020 году компании, выпускающие кредитные карты, получили 176 миллиардов долларов дохода Молоток.

Несмотря на пандемию, доходы индустрии кредитных карт оказались всего на 2 миллиарда долларов ниже, чем в 2018 году, и все же сумели превзойти 163,2 миллиарда долларов, полученные в 2016 году9. 0009

0009

Процентный доход составил 43% дохода отрасли в 2020 году. Межбиржевой доход составил 29%. Ни на одну другую основную категорию не приходилось более 10% доходов отрасли.

В то время как компании-эмитенты кредитных карт, безусловно, загребают деньги у потребителей в виде процентов и других комиссий, хорошая новость для среднего пользователя кредитной карты заключается в том, что большинства этих комиссий можно избежать.

Пользователи кредитных карт могут избежать уплаты процентов и штрафов, ежемесячно погашая остаток на кредитной карте. Комиссию за выдачу наличных можно избежать, сняв наличные с дебетовой карты вместо кредитной. А у некоторых из лучших кредитных карт просто не будет годовой платы.

| Доход от индустрии кредитных карт, 2016 г. (млрд.) | Доход от индустрии кредитных карт, 2018 г. (млрд.) | Доход индустрии кредитных карт, 2020 г. (млрд.) (млрд.) | |

|---|---|---|---|

| Процентный доход | 63,4 доллара США | $78,3 | $76 |

| Обменный доход | 42,4 доллара США | $47.0 | $51 |

| Плата за выдачу наличных | $26,6 | $17,7 | 17 долларов |

| Ежегодные сборы | 12,5 долларов США | $15.0 | 13 долларов |

| Штрафы | $12,0 | $11,0 | 12 долларов |

| Доход от улучшения | $6,3 | $9.0 | $7 |

| Общая прибыль | 163,2 доллара США | $178,0 | 176 долларов |

Источник данных: Р.К. Фабрика знаний о молотке/карте ®. Данные запрошены автором.

Чистая выручка Visa во втором квартале 2021 года составила 6,13 миллиарда долларов

Чистая выручка Visa во втором квартале 2021 года составила 6,13 миллиарда долларов после учета 2,13 миллиарда долларов, потраченных на поощрение клиентов.

«Другие доходы» составляли наибольшую долю доходов Visa. Этот сегмент включает лицензионные сборы, необходимые для использования бренда Visa, сборы, взимаемые за услуги владельцев счетов, доходы, полученные от дополнительных услуг или усовершенствований продуктов для клиентов, и другие виды деятельности.

Доходы от обработки данных, полученные для авторизации, клиринга, расчетов, доступа к сети и других услуг, обеспечивающих транзакции, принесли Visa 3,33 миллиарда долларов дохода.

Доходы от услуг, полученные от использования клиентами продуктов Visa и отдельно от обработки данных, составили 2,83 миллиарда долларов дохода.

Доходы от международных транзакций генерируются, когда происходят трансграничные транзакции или конвертация валюты, что принесло Visa 1,7 миллиарда долларов.

Доход от Visa, второй квартал 2021 г. (млрд.) (млрд.) | |

|---|---|

| Доходы от услуг | 2,83 доллара США |

| Доходы от обработки данных | $3,33 |

| Доходы от международных транзакций | 1,70 доллара США |

| Прочие доходы | 4,09 доллара США |

| Поощрения клиентов | -$2,13 |

| Чистые доходы | $6,13 |

Источник данных: Visa, формы 10-K и 10-Q.

Чистая прибыль Visa во втором квартале 2021 года составила 2,58 миллиарда долларов

Чистая прибыль Visa во втором квартале составила 2,58 миллиарда долларов, что отражает операционные расходы в размере 2,07 миллиарда долларов и эффективную ставку налога на прибыль в размере 41,3%.

Чистая прибыль Visa была снижена во втором и третьем кварталах 2020 года, но впоследствии восстановилась. Пока неизвестно, является ли снижение доходов во втором квартале 2021 года всплеском или свидетельствует об очередном откате потребителей на фоне дельта-волны пандемии.

Пока неизвестно, является ли снижение доходов во втором квартале 2021 года всплеском или свидетельствует об очередном откате потребителей на фоне дельта-волны пандемии.

| Доход от Visa (млрд.) | Чистый доход Visa (млрд.) | |

|---|---|---|

| июнь 2021 г. | $6,13 | 2,58 доллара США |

| март 2021 г. | $5,73 | $3,03 |

| декабрь 2020 г. | $5,69 | 3,13 доллара США |

| сентябрь 2020 г. | $5,10 | 2,14 доллара США |

| июнь 2020 г. | 4,80 доллара США | 2,40 доллара США |

| март 2020 г. | $5,90 | $3,08 |

| декабрь 2019 г. | $6,10 | $3,30 |

| сентябрь 2019 г. | $6,10 | $3.00 |

июнь 2019 г. | $5,80 | 3,10 доллара США |

| март 2019 г. | $5,50 | $3.00 |

| декабрь 2018 г. | $5,50 | $3.00 |

| сентябрь 2018 г. | $5,40 | 2,80 доллара США |

| июнь 2018 г. | $5,20 | 2,80 доллара США |

| март 2018 г. | $5,10 | 2,60 доллара США |

| декабрь 2017 г. | 4,86 доллара США | 2,54 доллара США |

Источник данных: Visa, формы 10-K и 10-Q.

Чистая выручка Mastercard во втором квартале 2021 года составила 4,53 миллиарда долларов

Чистая выручка Mastercard во втором квартале 2021 года составила 4,53 миллиарда долларов после учета расходов на скидки и поощрения держателей карт и продавцов в размере 2,69 миллиарда долларов.

Сборы, взимаемые с внутренних оценок и обработки транзакций, составляют основную часть доходов Mastercard. Это сборы, взимаемые с эмитентов и эквайеров карт на различных этапах процесса транзакции, и, по сути, являются платой за использование платежной сети Mastercard.

Это сборы, взимаемые с эмитентов и эквайеров карт на различных этапах процесса транзакции, и, по сути, являются платой за использование платежной сети Mastercard.

| Выручка Mastercard, второй квартал 2021 г. (млрд) | |

|---|---|

| Внутренние оценки | 2,056 доллара США |

| Плата за трансграничный объем | 1,076 доллара США |

| Обработка транзакции | 2,612 доллара США |

| Прочие доходы | 1,475 доллара США |

| Скидки и поощрения (контр-доход) | -$2,691 |

| Чистая выручка | 4,528 доллара США |

Источник данных: Mastercard, формы 10-K и 10-Q.

Чистая прибыль Mastercard во втором квартале 2021 года составила 2,07 миллиарда долларов

Чистая прибыль Mastercard во втором квартале 2021 года составила 2,07 миллиарда долларов с учетом операционных расходов в размере 2,2 миллиарда долларов и эффективной ставки налога на прибыль в размере 16,6%.

Как и у Visa, у Mastercard в 2020 году наблюдалось снижение выручки и чистой прибыли, поскольку пандемия потрясла экономику, а чистая прибыль начала возвращаться к допандемическим уровням.

| Доход Mastercard (млрд.) | Чистая прибыль Mastercard (млрд.) | |

|---|---|---|

| июнь 2021 г. | 4,53 доллара США | 2,07 доллара США |

| март 2021 г. | 4,16 доллара США | 1,83 доллара США |

| декабрь 2020 г. | 4,12 доллара США | 1,78 доллара США |

| сентябрь 2020 г. | $3,84 | 1,51 доллара США |

| июнь 2020 г. | $3,34 | 1,42 доллара США |

| март 2020 г. | $4.00 | 1,70 доллара США |

| декабрь 2019 г. | 4,40 доллара США | 1,80 доллара США |

сентябрь 2019 г. | 4,47 доллара США | 2,11 доллара США |

| июнь 2019 г. | 4,11 доллара США | 2,05 доллара США |

| март 2019 г. | $3,90 | 1,86 доллара США |

| декабрь 2018 г. | 3,80 доллара США | 0,90 доллара США |

| сентябрь 2018 г. | $3,90 | 1,90 доллара США |

| июнь 2018 г. | $3,67 | 1,57 доллара США |

| март 2018 г. | $3,58 | 1,49 доллара США |

| декабрь 2017 г. | $3,30 | 0,20 доллара США |

Источник данных: Mastercard, формы 10-K и 10-Q.

Как American Express сообщила о выручке в размере 10,24 млрд долларов во втором квартале 2021 года

Компания American Express сообщила о выручке в размере 10,24 млрд долларов США во втором квартале 2021 года со скидкой — как компания относится к комиссиям, которые она взимает с продавцов при совершении сделок с Карта American Express — около 62%.

Торговые сборы American Express выше, чем требуют Mastercard или Visa; однако продавцы готовы брать эту плату за обслуживание клиентов American Express, потому что они, как правило, богаче других держателей карт.

Доход от процентов и чистых сборов по карте, который относится к доходу, полученному от ежегодных членских взносов, составил 2,14 миллиарда долларов и 1,29 миллиарда долларов соответственно.

| Выручка American Express, второй квартал 2021 г. (млрд.) | |

|---|---|

| Доход от скидки | $6,33 |

| Чистая плата за карту | 1,29 доллара США |

| Прочие сборы и комиссии | 0,56 доллара США |

| Другой | 0,25 доллара США |

| Общий процентный доход | 2,14 доллара США |

| Общий процентный расход | -$0,32 |

| Общий доход | 10,24 доллара США |

Источник данных: American Express, формы 10-K и 10-Q.

Чистая прибыль American Express во втором квартале 2021 года составила 2,28 миллиарда долларов

Чистая прибыль American Express во втором квартале 2021 года составила 2,28 миллиарда долларов, что составляет 7,9 доллара.1 миллиард расходов и эффективная налоговая ставка 22,4%.

Неудивительно, что в 2020 году выручка и чистая прибыль American Express значительно сократились, но в последние три квартала она начала восстанавливаться до уровня чистой прибыли до пандемии.

| Выручка American Express (млрд.) | Чистая прибыль American Express (млрд.) | |

|---|---|---|

| июнь 2021 г. | 10,24 доллара США | 2,28 доллара США |

| март 2021 г. | $9,06 | 2,24 доллара США |

| декабрь 2020 г. | $9,35 | 1,44 доллара США |

сентябрь 2020 г. | $8,75 | 1,07 доллара США |

| июнь 2020 г. | $7,68 | 0,26 доллара США |

| март 2020 г. | $10,31 | 0,37 доллара США |

| декабрь 2019 г. | $11,37 | 1,69 доллара США |

| сентябрь 2019 г. | $10,99 | 1,76 доллара США |

| июнь 2019 г. | $10,84 | 1,76 доллара США |

| март 2019 г. | $10,36 | 1,55 доллара США |

| декабрь 2018 г. | $10,47 | 2,01 доллара США |

| сентябрь 2018 г. | 10,14 доллара США | 1,65 доллара США |

| июнь 2018 г. | $10.00 | 1,62 доллара США |

| март 2018 г. | $9,72 | 1,63 доллара США |

| декабрь 2017 г. | $9,71 | -$1,21 |

Источник данных: American Express, формы 10-K и 10-Q.

Как Discover сообщила о чистой выручке в размере 3,58 млрд долларов США во втором квартале 2021 года

Discover сообщила о чистой выручке в размере 3,58 млрд долларов США во втором квартале 2021 года, во главе с процентным доходом в размере 2,59 млрд долларов США.

Во втором квартале 2021 года ни на один другой источник дохода не приходилось более трех четвертей миллиарда долларов.

| Выручка Discover, второй квартал 2021 г. (млрд.) | |

|---|---|

| Процентный доход | 2,59 доллара США |

| Расходы в процентах | -$0,29 |

| Дисконтная и взаимообменная выручка, нетто | 0,34 доллара США |

| Доход от средств защиты | 0,04 доллара США |

| Доход от комиссии по кредиту | 0,11 доллара США |

| Доход от обработки транзакций | 0,06 доллара США |

| Другой | 0,74 доллара США |

| Чистая выручка | $3,58 |

Источник данных: Discover Financial Services, формы 10-K и 10-Q.

Чистая прибыль Discover во втором квартале 2021 года составила 1,7 миллиарда долларов

Чистая прибыль Discover во втором квартале 2021 года составила 1,7 миллиарда долларов, превысив доход до пандемии и оправившись от череды убытков в первом и втором кварталах 2020.

Компания Discover сообщила о расходах в размере 1,22 млрд долларов США и ставке налога на прибыль в размере 23,6% во втором квартале 2021 года.

| Узнать доход (млрд.) | Узнать чистую прибыль (млрд.) | |

|---|---|---|

| июнь 2021 г. | $3,58 | 1,70 доллара США |

| март 2021 г. | 2,80 доллара США | 1,59 доллара США |

| декабрь 2020 г. | 2,82 доллара США | 0,80 доллара США |

| сентябрь 2020 г. | 2,71 доллара США | 0,77 доллара США |

июнь 2020 г. | 2,66 доллара США | -$0,37 |

| март 2020 г. | 2,89 доллара США | -$0,61 |

| декабрь 2019 г. | 2,94 доллара США | 0,71 доллара США |

| сентябрь 2019 г. | 2,90 доллара США | 0,77 доллара США |

| июнь 2019 г. | 2,85 доллара США | 0,75 доллара США |

| март 2019 г. | 2,76 доллара США | 0,73 доллара США |

| декабрь 2018 г. | 2,81 доллара США | 0,69 доллара США |

| сентябрь 2018 г. | 2,72 доллара США | 0,72 доллара США |

| июнь 2018 г. | 2,60 доллара США | 0,67 доллара США |

| март 2018 г. | 2,58 доллара США | 0,67 доллара США |

| декабрь 2017 г. | 2,61 доллара США | 0,39 доллара США |

Источник данных: Discover Financial Services, формы 10-K и 10-Q.

Как Wells Fargo сообщила о доходах по потребительским кредитным картам в размере 1,36 млрд долларов США во втором квартале 2021 года

Во втором квартале 2021 года Wells Fargo сообщила о доходах по кредитным картам в размере 1,36 млрд долларов США от своего сегмента потребительских банковских услуг и кредитования, который обслуживает потребителей и малый бизнес, приближающийся к допандемическому доходу.

Доходы от межсетевого обмена и сети составили $900 миллионов в карточном доходе для Wells Fargo.

| Доход от потребительских кредитных карт Wells Fargo (млрд.) | |

|---|---|

| июнь 2021 г. | 1,36 доллара США |

| март 2021 г. | 1,35 доллара США |

| декабрь 2020 г. | 1,37 доллара США |

| сентябрь 2020 г. | 1,35 доллара США |

июнь 2020 г. | 1,20 доллара США |

| март 2020 г. | 1,38 доллара США |

| декабрь 2019 г. | 1,47 доллара США |

| сентябрь 2019 г. | 1,44 доллара США |

| июнь 2019 г. | 1,41 доллара США |

| март 2019 г. | 1,39 доллара США |

Источник данных: Wells Fargo, формы 10-K и 10-Q.

Как JPMorgan Chase сообщил о чистой выручке по кредитным картам в размере 1,65 млрд долларов США во втором квартале 2021 года

Чистая выручка JPMorgan Chase от кредитных карт во втором квартале 2021 года составила 1,65 миллиарда долларов, что немного превышает чистую выручку этого сегмента до пандемии.

Interchange и коммерческая обработка принесли доход в размере 5,97 миллиарда долларов, в то время как Chase потратил 4,28 миллиарда долларов на вознаграждения и партнерские платежи.

Сегмент потребительского и общественного банковского обслуживания JPMorgan Chase, который обслуживает потребителей и малый бизнес, сообщил о доходе по кредитным картам в размере 1,24 миллиарда долларов во втором квартале 2021 года, что примерно соответствует тому, что этот сегмент получал до пандемии.

| Доход по кредитным картам JPMorgan Chase, второй квартал 2021 г. (млрд) | |

|---|---|

| Доход от обмена и обработки торговых точек | $5,97 |

| Расходы на вознаграждения и партнерские платежи | -$4,28 |

| Другой доход по карте | -$0,05 |

| Общий доход по карте | 1,65 доллара США |

Источник данных: JPMorgan Chase & Co, формы 10-K и 10-Q.

| Доход по потребительским кредитным картам JPMorgan Chase (млрд.) | Общий доход по кредитным картам JPMorgan Chase (млрд. ) ) | |

|---|---|---|

| июнь 2021 г. | 1,24 доллара США | 1,65 доллара США |

| март 2021 г. | $1.00 | 1,35 доллара США |

| декабрь 2020 г. | 1,33 доллара США | 1,30 доллара США |

| сентябрь 2020 г. | 0,89 доллара США | 1,17 доллара США |

| июнь 2020 г. | 0,67 доллара США | 0,97 доллара США |

| март 2020 г. | 0,65 доллара США | $1.00 |

| декабрь 2019 г. | 1,38 доллара США | 1,29 доллара США |

| сентябрь 2019 г. | 0,91 доллара США | 1,23 доллара США |

| июнь 2019 г. | 0,91 доллара США | 1,28 доллара США |

| март 2019 г. | 0,91 доллара США | 1,27 доллара США |

декабрь 2018 г. | 1,37 доллара США | 1,12 доллара США |

| сентябрь 2018 г. | 1,22 доллара США | 1,33 доллара США |

| июнь 2018 г. | 0,91 доллара США | 1,02 доллара США |

| март 2018 г. | 1,17 доллара США | 1,28 доллара США |

Источник данных: JPMorgan Chase & Co, формы 10-K и 10-Q.

Как компании, выпускающие кредитные карты, зарабатывают на картах с кэшбэком?

Кредитные карты с кэшбэком предоставляют покупателям установленный процент возврата на покупки, но насколько это выгодно для компаний, выпускающих кредитные карты?

Большинство программ возврата наличных имеют годовой лимит на возврат наличных денег, который может получить клиент, что гарантирует, что стоимость вознаграждения в виде наличных денег, которое компания, выпускающая кредитные карты, выплачивает своим клиентам, не превышает доход, который она приносит из других источников, таких как межбанковские и другие сборы за обработку, проценты и штрафы.

Больше клиентов получают больше дохода от этих потоков, поэтому целью большинства компаний, выпускающих кредитные карты, является максимальное увеличение количества участников. Обещание денежного возврата — отличный способ сделать это.

Как компании, выпускающие кредитные карты, зарабатывают деньги с картами перевода баланса?

Кредитные карты с переводом баланса, которые предлагают низкие или даже нулевые процентные ставки для новых клиентов, могут быть отличным способом сэкономить деньги при погашении долга по кредитной карте, но как компании, выпускающие кредитные карты, зарабатывают деньги, привлекая клиентов и не взимая с них проценты?

С помощью кредитных карт с переводом баланса компании, выпускающие кредитные карты, отказываются от первоначальных процентных доходов для новых членов, которые получают доход от обмена и других комиссий за обработку.

Компании, выпускающие кредитные карты, могут взимать комиссию за перевод остатка, обычно процент от суммы, которая переводится на новую карту.