Социальный налоговый вычет на лечение

Уважаемые пациенты!

На основании подпункта 3 пункта 1 статьи 219 Налогового кодекса Российской Федерации (часть вторая)» от 05.08.2000 №117-ФЗ налогоплательщик имеет право на получение социального налогового вычета по налогу на доходы физических лиц в сумме, уплаченной налогоплательщиком в налоговом периоде за медицинские услуги, оказанные медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность.

Указанный социальный налоговый вычет предоставляется налогоплательщику, если оплата стоимости медицинских услуг не была произведена за счет средств работодателей.

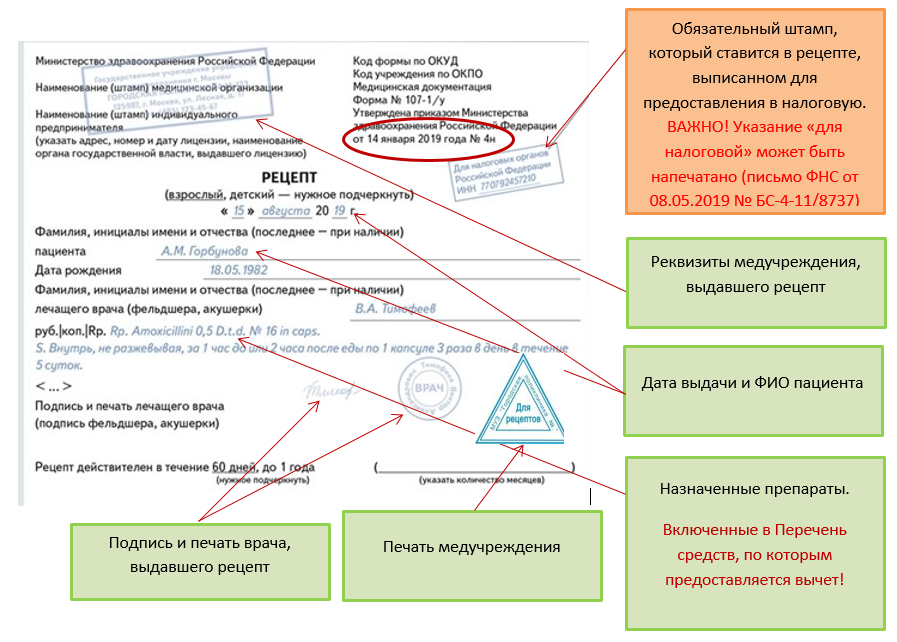

ФГАУ «НМИЦ «МНТК «Микрохирургия глаза» им. акад. С.Н. Федорова» Минздрава России соответствует всем заявленным требованиям для медицинской организации, что дает вам право, если вы воспользовались платными медицинскими услугами в нашем учреждении, претендовать на возмещение по социальному налоговому вычету потраченных средств на лечение. Для этого вам необходимо представить в налоговые органы Российской Федерации Справку об оплате медицинских услуг, оказанных вам в нашем Учреждении (далее Справка).

Для этого вам необходимо представить в налоговые органы Российской Федерации Справку об оплате медицинских услуг, оказанных вам в нашем Учреждении (далее Справка).

Справка выдается налогоплательщику, для получения налогового вычета:

- за его собственное лечение,

- лечение супруга/супруги,

- лечение матери/отца,

- лечение сына/дочери (в том числе усыновленных) в возрасте до 18 лет,

- лечение подопечных в возрасте до 18 лет.

Справка выдается как самому налогоплательщику, так и другому лицу–представителю налогоплательщика, обладающему соответствующими полномочиями в силу закона или на основании доверенности.

Справку можно получить одним из следующих способов:

- самостоятельно посетить наше учреждение;

- направить по почте письменное заявление (запрос об отправке справки по почте), подписанное собственноручной подписью;

- направить заявление (запрос об отправке справки по почте) в электронном виде, подписанное электронной подписью.

ВАЖНО: запрос справки по телефону или в виде электронного документа, не содержащего при этом электронной подписи, не отвечает требованиям действующего законодательства!

Если вы приезжаете за справкой в наше учреждение лично, вам необходимо обратиться к старшему кассиру (здание Поликлиники, 1 этаж, касса, 3 окно, время работы: пн-чт 9.30-16.30, пт. 9.30-15.30, обед 13.00-13.30). Справка оформляется на месте в день обращения. При себе необходимо иметь документы, удостоверяющие личность, а также ЖЕЛАТЕЛЬНО иметь договоры на оказание медицинских услуг и ИНН налогоплательщика.

Если вы решаете обратиться письменно, заявление о предоставлении справки по почте должно содержать:

1. Если заявитель пациент:

- фамилию, имя, отчество и номер амбулаторной карты пациента

- ИНН заявителя,

- номер и дату договора на оказание медицинских услуг (или приложить копию договора),

- точный почтовый адрес (с указанием индекса), на который необходимо переслать справку.

2. Если заявитель ближайший родственник (супруг/супруга, сын/дочь) пациента:

- фамилию, имя, отчество и ИНН заявителя (на кого будет оформляться справка),

- фамилию, имя, отчество и номер амбулаторной карты пациента,

- номер и дату договора на оказание медицинских услуг пациенту (или приложить копию договора),

- точный почтовый адрес (с указанием индекса), на который необходимо переслать справку.

Наш почтовый адрес: Бескудниковский б-р, д. 59А , г. Москва, 127486

Образец заявления (запроса об отправке справки по почте) для скачивания

Обращаем ваше внимание, что в соответствии с письмом Минздрава России от 12.02.2002 г. № 2510/1430-02-32 в случае отправки справки по почте оплата почтовых расходов производится налогоплательщиком за счет собственных средств.

Готовые справки на электронную почту граждан не высылаются!

Налоговый учет коммерческих расходов (M-R)

Делиться:

- Фейсбук

- Твиттер

- Телеграмма

- Электронная почта

Медицинские затраты

Посмотрите наше обучающее видео, чтобы узнать о вычете из налогов медицинских расходов.

Медицинские расходы, понесенные работниками, не подлежат налогообложению, если они не превышают 1% от общей суммы вознаграждения работников, начисленного за год. См. Пример 1 (PDF, 56 КБ) для иллюстрации того, как осуществляется ограничение медицинских расходов. применяемый.

Предел увеличивается до 2% , если компания реализует любое из следующего:

- Схема переносимых медицинских пособий (PMBS) планы переносных медицинских щитов (дополнительный вычет не включает страховые взносы для гонщиков, которые покрывают франшизы и доплаты 1 )

Узнайте о преимуществах портативных медицинских услуг и квалификационных условиях на веб-сайте Министерства трудовых ресурсов.

Если ваша компания вносит специальные взносы на счета своих сотрудников в MediSave через дополнительную схему взносов в MediSave Совета CPF (с ограничением в 2730  И это даже в том случае, если компания не принимает какие-либо договоренности о переносимых медицинских льготах. См. Пример 2 (PDF, 56 КБ) для иллюстрации налогового вычета, допустимого в таких случаях.

сценарий.

И это даже в том случае, если компания не принимает какие-либо договоренности о переносимых медицинских льготах. См. Пример 2 (PDF, 56 КБ) для иллюстрации налогового вычета, допустимого в таких случаях.

сценарий.

Медицинские расходы включают:

- Охрана материнства

- Родовспоможение

- Расходы на профилактическое и терапевтическое лечение

- Предоставление работодателем медицинской клиники

- Денежные выплаты взамен медицинских расходов

- Взносы компании на счета сотрудников CPF MediSave с максимальным вычетом в размере 2730 долларов США 2 за этот год для каждого работника (не включает работников, у которых есть служебный пропуск, пропуск или разрешение на работу)

0 Den

500 по медицинскому и стоматологическому страхованию 3 1 Если медицинские расходы (включая страховые взносы) не превышают 1% от общей заработной платы работников за соответствующий базовый период, полная сумма медицинских расходов подлежит вычету.

Если медицинские расходы (включая страховые взносы) превышают 1% от общей суммы вознаграждения работников за соответствующий базовый период, любая сумма превышения, не относящаяся к страховым взносам, подлежит вычету еще в пределах 1% от общей суммы вознаграждения сотрудников за соответствующий базисный период.

2 С 1 января 2018 года верхний предел был повышен с 1500 до 2730 долларов США на одного сотрудника в год. Это должно побудить компании вносить больше взносов на счета своих сотрудников MediSave для удовлетворения их медицинских потребностей.

3 Узнайте о налогообложении страховых взносов, уплаченных за групповое медицинское страхование.

Что представляет собой вознаграждение работникам для целей расчета ограничения медицинских расходов

Общее вознаграждение сотрудников Включает :

- «Заработная плата, пособия и бонусы

- Режиссеры. пособия

- Вознаграждения в натуральной форме (например, проживание, проезд в отпуск на родину, опционы на акции, предоставляемые работодателем, фактический подоходный налог, уплачиваемый работодателем)

- Сбор за развитие навыков (SDL)

- Сбор с иностранных рабочих (FWL)

- Выплаты по сокращению штатов для компенсации потери работы

Пример

Компания получила 100 000 долларов США в виде заработной платы сотрудников, надбавок, премий и отчислений CPF и получила 5 000 долларов США от правительства за оплачиваемый государством отпуск по беременности и родам для своих затронутых сотрудников.

Предполагая, что компания внедрила портативные медицинские льготы, верхний предел медицинских расходов должен быть рассчитан следующим образом:

2% x 100 000 долларов США 4 = 2 000 долларов США

4 При расчете верхнего предела следует использовать полные 100 000 долларов США, а не 9 долларов США.5000 (т. е. 100 000–5 000 долларов США).

Налоговый учет медицинских расходов для компаний, имеющих право на льготное налогообложение

Медицинские расходы, превышающие максимально допустимую сумму (т. компания получает торговый доход, освобожденный от налога или облагаемый налогом по льготной ставке (например, первопроходец

компании, компании, награжденные определенными льготами).

Расходы на транспортные средства

Посмотрите наше обучающее видео, чтобы узнать о возможности вычета из налогооблагаемой базы расходов на транспортные средства.

Расходы на транспортные средства, понесенные в отношении товаров и коммерческих транспортных средств, таких как фургоны, грузовики и автобусы, не подлежат налогообложению. Некоторыми примерами расходов на автотранспортные средства являются ремонт, техническое обслуживание, плата за парковку и расходы на бензин.

Не допускается вычет расходов на автотранспортные средства, понесенные в отношении личных автомобилей (например, автомобилей с номерами S) и автомобилей бизнес-класса (например, автомобилей с номерами Q и RU, зарегистрированных 1 апреля 19 г. или позднее).98). Это относится к непосредственно понесенным расходам или расходам, оплаченным в

форму возмещения, даже если автомобили используются в служебных целях.

| Частные автомобили (например, автомобили с номерами S) и автомобили бизнес-класса (например, автомобили с номерами Q и RU, зарегистрированные 1 апреля 1998 г. или позже) | Возмещение расходов сотрудников на автомобили с номером S | Транспортные расходы для персонала | Автомобили с иностранными регистрационными номерами, используемые исключительно за пределами Сингапура (например, арендованные автомобили в Малайзии) | Автомобили бизнес-класса с номерами Q и RU, зарегистрированные до 1 апреля 1998 года |

|---|---|---|---|---|

| Невычитаемый | Не подлежит вычету | Франшиза (Обратите внимание, что транспортная надбавка облагается налогом как часть дохода наемных работников) | Франшиза, если автомобили используются в служебных целях | Франшиза при соблюдении следующего предела: 35 000 долларов США / стоимость транспортного средства x расходы на транспортное средство, связанные с этим транспортным средством |

Разница между расходами на транспортные услуги и расходами на частный прокат автомобилей

Расходы, понесенные в связи с транспортными услугами, представляют собой оплату услуг по проезду из одного места в другое без какого-либо контроля или владения автомобилем пассажиром.

Платежи за транспортные услуги в деловых целях подлежат налоговому вычету. Напротив, расходы, понесенные при аренде частного автомобиля и эксплуатации или обслуживании арендованного частного автомобиля, не подлежат налогообложению, если только компания не несет в бизнесе по аренде автомобилей или предоставление инструктажа по вождению.

Расходы на работы по ремонту и реконструкции (раздел 14N)

Посмотрите наше видео для электронного обучения, чтобы узнать о возможности вычета из налогооблагаемой базы расходов, понесенных на работы по ремонту или реконструкции (R&R).

Налоговый вычет может быть запрошен для квалификационных расходов на отдых и рекреации, понесенных в соответствии с разделом 14N Закона о подоходном налоге 1947 года. Такие расходы не соответствуют требованиям для капитальных резервов, поскольку они не понесены для предоставления «машин или оборудования».

Вычет по разделу 14N предоставляется бизнесу, который занимается торговлей, бизнесом или профессиональной деятельностью. Инвестиционные холдинговые компании не имеют права на вычет по Разделу 14N, поскольку они не занимаются торговлей или бизнесом для целей налогообложения.

Вашей компании не нужно подавать какие-либо подтверждающие документы вместе с декларацией о подоходном налоге, чтобы требовать налогового вычета. Тем не менее, подтверждающие документы должны быть сохранены и представлены по запросу IRAS.

Соответствующие расходы

Следующие позиции подлежат вычету по Разделу 14N, при условии, что они не влияют на структуру служебных помещений:

- Общая электропроводка и электропроводка для подачи электроэнергии

- Общее освещение

- Система горячего/холодного водоснабжения (трубы, резервуары для воды и т. д.)

- Газовая система

- Кухонное оборудование (раковины, трубы и т. д.)

- Сантехническое оборудование (унитазы, писсуары, сантехника, туалетные кабины, столешницы, умывальники и т. д.)

- Двери, ворота и рольставни (ручные или автоматические)

- Стационарные перегородки (стеклянные или иные)

- Настенные покрытия (такие как краска, обои и т. д.)

- Полы (мрамор, плитка, ламинированное дерево, паркет и т. д.) .)

- Подвесные потолки и карнизы

- Орнаменты или украшения, не относящиеся к изобразительному искусству (зеркала, рисунки, картины, декоративные колонны и т. д.)

- Навесы или навесы (убирающиеся или неубирающиеся)

- решетки и т. д.)

- Примерочные в торговых точках

- Взлом помещений

- Водомер, установленный для проведения ремонтных работ

- Работы по накоплению

- Страхование ремонтных работ, подпадающее под действие вычета по Разделу 14N

д.)

д.)Вычеты не допускаются по расходам, связанным с:

- Гонорары дизайнерам или профессионалам

- Антиквариат

- Изобразительное искусство, включая живопись, рисунок, печать, каллиграфию, мозаику, скульптуру, керамику или художественную инсталляцию

- Работы, выполняемые в месте жительства, предоставленном или подлежащем предоставлению работникам

Расходы на ремонт, влияющие на конструкцию служебных помещений и не подпадающие под действие Раздела 14N, могут подлежать вычету. Пособие по интенсификации земель, если

одобрен Советом экономического развития Сингапура (EDB) или Управлением по строительству и строительству (BCA).

Пособие по интенсификации земель, если

одобрен Советом экономического развития Сингапура (EDB) или Управлением по строительству и строительству (BCA).

Ограничение расходов и период подачи требований

Расходы на оплату и возврат, которые подлежат налоговому вычету в качестве коммерческих расходов, ограничены 300 000 долларов США за каждый соответствующий трехлетний период, начиная с года, в котором понесены расходы на R&R.

Вычет по разделу 14N должен быть заявлен компанией в течение 3 последовательных лет оценки (YAs), начиная с года, в котором понесены расходы на R&R (т. е. 1/3 расходов на R&R должна быть заявлена в каждом из 3 Яс).

Любые расходы на отдых и услуги, которые не заявлены в годовом отчете, относящемся к базовому периоду, в котором они были понесены, не подлежат налоговому вычету в последующих годовом отчете.

Вычет по Разделу 14N предоставляется только в том случае, если ваш бизнес продолжает заниматься торговлей, бизнесом или профессиональной деятельностью, для которых понесены расходы на отдых и отдых. Если торговля, бизнес или профессия прекращаются навсегда в любой из основных периодов 3-х лет,

вычет по Разделу 14N также прекращается с этого YA. Остаток вычета по Разделу 14N, который еще предстоит заявить, не допускается в качестве налогового вычета в последующих YAs.

Если торговля, бизнес или профессия прекращаются навсегда в любой из основных периодов 3-х лет,

вычет по Разделу 14N также прекращается с этого YA. Остаток вычета по Разделу 14N, который еще предстоит заявить, не допускается в качестве налогового вычета в последующих YAs.

Пример

| YA 2018 | YA 2019 | YA 2020 | YA 2021 | YA 2022 | |

|---|---|---|---|---|---|

| Total Qualifying R&R Expenditure Incurred | $150,000 | 30 000 долл. США | 300 000 долл. США | — | — |

| Квалифицируемые расходы на НИОКР | 150 000 долл. США | 90 000 долл. США 90 000 долл. США0178 $ 120 000* | — | — | |

| Вычет | долл. США (150 000 долл. США/ 3 года) | долл. США 40 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США. 3 года]) США 40 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США + 50 000 долл. США. 3 года]) | $0 | $0 |

Компания окончательно прекращает свою деятельность в базовом периоде 2021 года. Таким образом, оставшаяся часть вычета по Разделу 14N, которую еще предстоит заявить, составляет 9 долларов США.0 000 (10 000 долларов США в результате квалифицирующего вычета за 2019 год и 80 000 долларов США в результате квалификационного вычета за 2020 год)

не допускается в качестве налогового вычета в 2021 и 2022 годах YAS.

Переезд служебных помещений

Если ваша компания понесла соответствующие расходы на НР, она потребовала вычета по Разделу 14N (1/3 расходов на НР) в 1-м году и перенесла свой бизнес в новое помещения в год 2, ваша компания может продолжать требовать налогового вычета на остаток расходов на отдых и отдых (2/3 расходов на отдых и отдых, понесенных в год 1) в годы 2 и 3, если она продолжает вести торговлю или бизнес, для которых Расходы на R&R были понесены в 1-м году. 91 год вместо более чем 3 лет, как было объявлено в бюджете на 2020, 2021 и 2023 годы соответственно. Вариант ускоренного расходования средств на содержание и отдых, в случае его использования, является безотзывным, и расходы на вознаграждения и расходы, понесенные в течение соответствующих базисных периодов для 2021, 2022 и 2024 годов, должны быть полностью заявлены в течение этого года. Все остальные условия остаются прежними.

Неиспользованный вычет по Разделу 14N

Любая неиспользованная сумма вычета по Разделу 14N является частью скорректированного торгового убытка компании и может быть: условия;

Узнайте больше о вычете расходов, понесенных на ремонтно-восстановительные работы в служебных помещениях (PDF, 174 КБ) и распространенные ошибки в заявлениях о вычете по Разделу 14N (PDF, 374 КБ).

Аренда коммерческих помещений

Как правило, ваша компания может претендовать на налоговый вычет по расходам на аренду, понесенным в помещениях, занятых в коммерческих целях. Если только часть помещения используется в коммерческих целях, соответствующая доля арендной платы расходы могут быть заявлены в качестве налогового вычета.

Для целей налогообложения прибыли ваша компания должна требовать налогового вычета по расходам на аренду на основе понесенных договорных арендных платежей (т. е. фактических понесенных расходов на аренду), а не на основе ее бухгалтерского учета.

Например, если вашей компании арендодатель предоставляет вашей компании период без арендной платы по договору операционной аренды, для целей бухгалтерского учета необходимо признать выгоду от периода без арендной платы в течение срока аренды (т. затраты

на срок аренды). Для целей налогообложения прибыли ваша компания должна требовать налоговых вычетов на основе договорных арендных платежей, независимо от того, как такие расходы признаются в ее отчетности.

затраты

на срок аренды). Для целей налогообложения прибыли ваша компания должна требовать налоговых вычетов на основе договорных арендных платежей, независимо от того, как такие расходы признаются в ее отчетности.

Пример

Компания А заключила договор аренды на аренду офисного помещения на 2 года с ежемесячной арендной платой в размере 5000 долларов США в 2019 и 2020 годах. Арендодатель предложил Компании А 2-месячный период без арендной платы в течение первого года с арендная плата выплачивается только с третьего месяц вперед. Общие понесенные расходы на аренду составляют 50 000 долларов США за 2020 год оценки (ГО) и 60 000 долларов США за 2021 год ГО.и 2020. Однако для целей налога на прибыль Компания А должна требовать налогового вычета на фактические расходы по аренде, понесенные 50 000 долларов на 2020 год и 60 000 долларов на 2021 год соответственно.

Выплаты по сокращению штатов и расходы на поддержку аутплейсмента

Платежи по сокращению контракта

Выплаты при сокращении по контракту относятся к выплатам, предусмотренным в трудовых договорах или коллективных соглашениях с профсоюзами.![]()

Такие платежи по сокращению контракта не облагаются налогом, независимо от того, произошло ли полное прекращение деятельности. Это связано с тем, что они возникают в рамках ранее существовавших обязательств работодателя перед персоналом.

Выплаты по сокращению штатов Ex-Gratia

Выплаты по сокращению штатов ex-gratia относятся к платежам, отличным от контрактных сокращений.

Такие добровольные выплаты не облагаются налогом, если существует продолжение существующего бизнеса. Это связано с тем, что платежи производятся за продолжающуюся деятельность, приносящую доход бизнесу.

Однако добровольные выплаты по сокращению штатов не подлежат налогообложению в случае полного прекращения деятельности. Это связано с тем, что такие формы внедоговорных сокращений производятся безвозмездно по усмотрению бизнеса и неизменно включают

какой-то элемент доброжелательности. Следовательно, они не считаются «полностью и исключительно понесенными» при получении дохода, если фактом является то, что приносящая доход деятельность предприятия прекратится.

Расходы на поддержку аутплейсмента

Расходы на поддержку аутплейсмента возникают, когда работодатели оказывают поддержку аутплейсмента затронутым работникам (например, они могут назначать корпоративных агентов по аутплейсменту для консультирования и моральной поддержки затронутых сотрудников и оказания им помощи в их поиск работы).

Как правило, такие расходы не облагаются налогом в случае продолжения существующего бизнеса, поскольку они понесены работодателем на благо работников в рамках их деятельности, приносящей постоянный доход, и считаются «полностью и исключительно понесенные» при производстве дохода.

Однако расходы не подлежат налогообложению в случае полного прекращения деятельности.

СтраницыНалоговый учет коммерческих расходов (A-F)

СтраницыНалоговый учет коммерческих расходов (G-L)

СтраницыНалоговый учет коммерческих расходов (S-Z)

Налоговый учет коммерческих расходов (A-F)

Делиться:

- Фейсбук

- Твиттер

- Телеграмма

- Электронная почта

Затраты по займам

Как правило, процентные расходы, понесенные по кредитам или займам, взятым для финансирования приносящих доход активов, подлежат вычету из налогооблагаемой базы.

Затраты по займам – это затраты, отличные от процентных расходов, которые понесены для обеспечения более низких процентных ставок по кредитам или займам для финансирования капитальных затрат, которые приносят налогооблагаемый доход. К ним относятся сборы за гарантию, сборы за банковские опционы, сборы за досрочное погашение, плата за досрочное погашение и т. д.

Для согласования налогового учета затрат по займам с процентными расходами в Положениях о подоходном налоге указан список не облагаемых налогом затрат по займам. Чтобы иметь право на налоговый вычет, затраты по займам должны быть понесены вместо процентов. расходы или уменьшить процентные расходы.

Узнайте больше о налоговом вычете расходов по займам, кроме процентных расходов (PDF, 407 КБ).

Углеродные кредиты

Общие принципы подоходного налога будут применяться для определения того, подлежат ли вычету расходы, понесенные на углеродные кредиты, для целей налогообложения, исходя из фактов и обстоятельств каждого дела. Как правило, компания, которая покупает углеродные кредиты для соблюдения

нормативные обязательства будут рассматриваться как приобретшие углеродные кредиты для использования в своем бизнесе. Следовательно, расходы, понесенные на углеродные кредиты, будут разрешены к вычету в соответствии с положениями Закона о подоходном налоге 19.47.

Как правило, компания, которая покупает углеродные кредиты для соблюдения

нормативные обязательства будут рассматриваться как приобретшие углеродные кредиты для использования в своем бизнесе. Следовательно, расходы, понесенные на углеродные кредиты, будут разрешены к вычету в соответствии с положениями Закона о подоходном налоге 19.47.Цифровые налоги

В сегодняшнюю цифровую эпоху компании могут платить дополнительные налоги за границей на доход, полученный от трансграничной деятельности.

Вычет этих цифровых налогов основан на существующих положениях Сингапурского закона о подоходном налоге 1947 года:

- Если такие налоги взимаются в качестве подоходного налога, вычет запрещен в соответствии с разделом 15(1)(g).

- Если такие налоги взимаются в виде налога с оборота (не подоходного налога), они, как правило, подлежат вычету из подоходного налога, облагаемого в Сингапуре в соответствии с разделом 14(1). Примерами таких налогов являются уравнительный сбор в Индии и налог в Соединенном Королевстве. Налог на цифровые услуги.

Налог на цифровые услуги.

Налог на цифровые услуги.Выплаты дивидендов по привилегированным акциям

. Для целей налогообложения определение привилегированных акций как долгового или долевого инструмента в первую очередь определяется их юридической формой, а не порядком учета. Однако должна ли правовая форма быть неиндикативной или если она не отражает юридические права и обязанности привилегированных акций, затем характеристика определяется на основе соответствующих характеристик привилегированных акций.

Узнайте больше о характеристиках гибридных инструментов (PDF, 212 КБ).

Если юридическая форма или характеристика привилегированных акций являются долевым инструментом, дивиденды, выплаченные или подлежащие выплате по привилегированным акциям, не подлежат налогообложению. Компании должны внести налоговые поправки, чтобы добавить дивиденды (финансовые затраты),

несмотря на то, что дивиденды отражаются как финансовые расходы в отчете о совокупном доходе.

Пожертвования

Пожертвования являются невычитаемыми расходами, поскольку они не связаны с получением дохода.

Однако вы можете требовать налогового вычета за пожертвования, если они сделаны утвержденному учреждению общественного характера (IPC) или правительству Сингапура на благо местного сообщества (называемые «утвержденными пожертвованиями»).

Посмотреть список одобренных пожертвований.

| Утвержденные пожертвования (включая пожертвования с возможностью имени), сделанные с 1 января 2015 г. по 31 декабря 2015 г. 1 | Approved donations (including donations with naming opportunity) made from 1 Jan 2016 to 31 Dec 2026 2 |

|---|---|

| 3 times deduction | 2.5 times deduction |

Notes

1 В соответствии с SG50 утвержденные пожертвования, сделанные в период с 1 января 2015 г. по 31 декабря 2015 г. (обе даты включительно), получают налоговый вычет в размере 3-кратной суммы пожертвования.

по 31 декабря 2015 г. (обе даты включительно), получают налоговый вычет в размере 3-кратной суммы пожертвования.

2 [ОБНОВЛЕНО] Как было объявлено в бюджете на 2023 год, налоговый вычет в размере 2,5-кратной суммы соответствующих пожертвований продлевается еще на 3 года до 31 декабря 2026 года, чтобы продолжать поощрять сингапурцев к благотворительности.

Требование налоговых вычетов по утвержденным пожертвованиям

Ваша компания должна предоставить свой уникальный номер юридического лица (UEN) утвержденному IPC, чтобы получить налоговый вычет по утвержденным пожертвованиям.

Чтобы повысить удобство подачи заявок, утвержденные суммы пожертвований будут предварительно заполнены в форме C-S/форме C-S (облегченной)/форме C на основе информации, полученной от консультантов. Узнайте, как запросить налоговые вычеты для утвержденных пожертвований в форме C-S/форме C-S (упрощенной форме)/форме C.

Внесение корректировок для пожертвований в расчет налогов

Шаг 1: Сложите все сделанные пожертвования (утвержденные пожертвования или иные) для получения скорректированной прибыли, поскольку пожертвования являются невычитаемыми расходами.

Шаг 2: Требуйте налогового вычета в 2,5 раза больше суммы одобренных пожертвований. Вы можете проверить сумму утвержденных пожертвований, сделанных компанией, с помощью цифрового сервиса View Donations на сайте mytax.iras.gov.sg. Налоговый вычет по утвержденным пожертвованиям допускается на основе предшествующего финансового года.

Пример 1: Расчет налогов за год налогообложения (YA) 2021

Компания с финансовым годом с 1 июня 2019 г. по 31 мая 2020 г. сделала утвержденные пожертвования в размере 100 долларов США в июле 2019 г.and $200 in Mar 2020.

| Net Profit | $1,000 |

| Add: Non-Deductible Business Expenses | $300 |

| Adjusted Profit | $1,300 |

| Less: Approved Donations | $ (750) # |

| ОТКАЗЫВАЯ ДОПОЛНИТЕЛЬНОСТЬ (До освобождения) | $ 550 |

# Утвержденные пожертвования в JUL 2019 и MAR 2020 = $ 10020 = $ 10020 = $ 10020 = $ 10020 = $ 10020 = $ 10020 + $ 10020 + $ 10020 + $ 10020..jpg) 0360

0360

Налоговый вычет за утвержденные пожертвования, сделанные в июле 2019 г. и марте 2020 г. = 300 долларов США x 2,5 раза = 750 долларов США

- Расчетный налогооблагаемый доход (ECI) Возврат: Компания должна заявить 550 долларов США в качестве ECI компании.

- Декларация о подоходном налоге с предприятий: Налоговый вычет за одобренные пожертвования в размере 750 долларов США будет предварительно заполнен в форме YA 2021 компании C-S/форме C-S (облегченной)/форме C. Количество) следует декларировать как 550 долларов. Для формы C-S/Form C-S (Lite) нет необходимости декларировать Налогооблагаемый доход (до освобожденной суммы) .

Пример 2: Расчет налогов для YA 2021

Компания с финансовым годом с 1 января 2020 года по 31 декабря 2020 года сделала пожертвования в размере 100 долларов США в феврале 2020 года, из которых 80 долларов США являются утвержденными пожертвованиями.

| Чистая прибыль | 1000 долларов США |

| Добавить: Невычитаемые деловые расходы | 100 долларов США |

| Adjusted Profit | $1,100 |

| Less: Approved Donations | $(200) # |

| Chargeable Income (Before Exemption) | $900 |

# Approved donations сделано в феврале 2020 г. = 80 долл. США

Налоговый вычет за одобренные пожертвования, сделанные в 2020 г. = 80 долл. США x 2,5 раза = 200 долл. США

- ECI Возврат: Компания должна декларировать 9 долл. США00 в качестве ECI компании.

- Декларация о подоходном налоге с предприятий: Налоговый вычет за утвержденные пожертвования в размере 200 долларов США будет предварительно заполнен в форме YA 2021 компании C-S/форме C-S (облегченной)/форме C. Сумма) следует указывать как 900 долларов США. Для формы C-S/Form C-S (Lite) нет необходимости декларировать Налогооблагаемый доход (до освобожденной суммы) .

Сумма) следует указывать как 900 долларов США. Для формы C-S/Form C-S (Lite) нет необходимости декларировать Налогооблагаемый доход (до освобожденной суммы) .

Сумма) следует указывать как 900 долларов США. Для формы C-S/Form C-S (Lite) нет необходимости декларировать Налогооблагаемый доход (до освобожденной суммы) .Перенос неиспользованных пожертвований

Любое неиспользованное пожертвование может быть перенесено на срок до 5 лет для зачета доходов компании для последующих YA, при условии, что не произойдет существенных изменений в составе акционеров компании.

Узнайте больше из нашего электронного обучающего видео об одобренных пожертвованиях и неиспользованных пожертвованиях.

Схема вознаграждения сотрудников, основанного на акционерном капитале (EEBR)

Схема EEBR обычно предоставляет сотрудникам опционы на акции сотрудников (ESO) или вознаграждение за акции в соответствии с соглашением об услугах по трудоустройству.

ESO позволяют сотрудникам покупать определенное количество акций компании по фиксированной цене в будущем. Вознаграждение акциями предполагает предоставление сотрудникам фактических акций компании бесплатно или по цене ниже рыночной.

Ваша компания имеет право на налоговый вычет за собственные акции, переданные ее сотрудникам по схеме EEBR. Он также может требовать налогового вычета на соответствующие расходы, понесенные в тех случаях, когда схема EEBR управляется компанией специального назначения (SPV).

Вычет по собственным акциям

Налоговый вычет допускается в отношении фактических затрат, понесенных при приобретении собственных акций, за вычетом сумм, подлежащих уплате работниками за такие акции. Налоговый вычет не допускается, если новые акции выпускаются для передачи работникам.

Если холдинговая компания передает свои собственные акции сотрудникам дочерней компании по схеме EEBR, дочерняя компания получает налоговый вычет, если холдинговая компания перезаряжает дочернюю компанию за переданные акции. Налоговый вычет производится на основании

меньшая из фактических затрат, понесенных холдинговой компанией на приобретение собственных акций и перезарядку, за вычетом любой суммы, подлежащей уплате работниками за акции.

Налоговый вычет производится на основании

меньшая из фактических затрат, понесенных холдинговой компанией на приобретение собственных акций и перезарядку, за вычетом любой суммы, подлежащей уплате работниками за акции.

Вычет за акции, приобретенные у компании специального назначения (SPV)

Ваша компания может требовать налогового вычета на определенные расходы, понесенные, когда схема EEBR управляется SPV.

Чтобы соответствовать требованиям, SPV должно быть юридическим лицом, которое может выступать в качестве доверительного управляющего траста, созданного с единственной целью схемы EEBR. Если SPV выполняет другие функции, эти функции не должны создавать никакого конфликта интересов с его обязанностями в качестве попечитель.

Сумма налогового вычета зависит от способа приобретения акций:

- SPV приобретает акции компании на открытом рынке

- SPV приобретает акции холдинговой компании на открытом рынке

- SPV приобретает собственные акции компании

- SPV приобретает собственные акции холдинговой компании

В целом вычитаемые затраты представляют собой суммы, взимаемые SPV за приобретение и передачу акций работникам.

Узнайте больше о налоговом вычете на акции, используемые для выполнения обязательств по схеме EEBR (PDF, 442 КБ).

Сроки налогового вычета

Сроки налогового вычета как для собственных акций, так и для акций, управляемых через SPV, обычно соответствуют передаче акций работникам следующим образом:

- ESO

Даты реализации опционов. - Награды за акции

Даты передачи акций. При отсутствии условия перехода прав применяется дата предоставления акций.

Если с вашей компании взимается плата за стоимость акций, переданных ее холдинговой компанией или SPV, налоговый вычет допускается, когда акции переходят к сотрудникам или когда ваша компания обязана оплатить повторное приобретение акций, в зависимости от того, что произойдет позже.

Узнайте больше о сроках вычета налога на акции, используемые для выполнения обязательств по схеме EEBR (PDF, 442 КБ).

Пособие по трудоустройству (EAP)

Работодатели должны предложить одноразовый EAP пожилому работнику, если они не могут найти подходящую работу для имеющего право на участие пожилого работника, который желает работать после достижения пенсионного возраста. Этот EAP не облагается налогом.

Этот EAP не облагается налогом.

Узнайте больше о повторном трудоустройстве пожилых сотрудников на веб-сайте Министерства трудовых ресурсов.

Расходы, понесенные до начала деятельности

Посмотрите наше обучающее видео, чтобы узнать о возможности вычета из налогооблагаемой базы расходов, понесенных до начала деятельности.

Расходы, понесенные до того, как ваш бизнес начнет свою деятельность, не подлежат налогообложению, поскольку они понесены для организации деятельности бизнеса, а не «полностью и исключительно» для производства дохода.

Как правило, предприятие может считаться начавшим свою деятельность, когда предприятие создало свою структуру получения прибыли и начало деятельность, приносящую доход.

Чтобы помочь предприятиям в развитии предприятия, считается, что предприятие начало свою деятельность в первый день базисного периода, в котором оно заработало свой первый доллар выручки от коммерческой деятельности (т. е. предполагаемая дата начала деятельности). Расходы по доходам, понесенные с предполагаемой даты начала деятельности, а также за 1 год до предполагаемой даты начала деятельности, не подлежат налогообложению.

е. предполагаемая дата начала деятельности). Расходы по доходам, понесенные с предполагаемой даты начала деятельности, а также за 1 год до предполагаемой даты начала деятельности, не подлежат налогообложению.

Вышеупомянутый налоговый режим не применяется к компаниям, которые подлежат налогообложению в соответствии с Разделом 10D Закона о подоходном налоге 1947 года.

| Понесенные доходы | Налоговый режим |

|---|---|

| За 1 год до первого дня базисного периода, в котором ваша компания заработает свой первый доллар дохода от коммерческой деятельности (т. е. условной даты начала деятельности) | Не облагается налогом. Расходы по выручке учитываются как понесенные на предполагаемую дату начала деятельности |

| В течение базисного периода, в котором компания получает свой первый доллар выручки | Не облагается налогом |

Пример

Компания была зарегистрирована 1 июля 2018 года. Ее финансовый год заканчивается 31 декабря. Компания впервые понесла расходы по выручке, такие как расходы на аренду и коммунальные услуги, 1 сентября 2018 года. Она заработала свой первый доллар выручки 1 сентября 2020 года. выглядит следующим образом:

Ее финансовый год заканчивается 31 декабря. Компания впервые понесла расходы по выручке, такие как расходы на аренду и коммунальные услуги, 1 сентября 2018 года. Она заработала свой первый доллар выручки 1 сентября 2020 года. выглядит следующим образом:

* Расходы по выручке, понесенные в течение этого периода, учитываются как понесенные 1 января 2020 года, предполагаемой даты начала деятельности. Таким образом, компания должна требовать налогового вычета расходов на выручку, понесенных в 2019 году, в 2021 году, а не в 2020 году.

Фактическая дата начала деятельности

Концессия на развитие предприятия не препятствует вашему предприятию обосновать, что оно начало свою деятельность раньше базисного периода, в котором оно зарабатывает свой первый доллар выручки. Если фактическая дата начала

установленным ранее предполагаемой даты начала деятельности, все расходы на доходы, понесенные с фактической даты начала деятельности, подлежат вычету из налогооблагаемой базы.