Урок 6. Финансовое мышление

Все идет из головы. Для того, чтобы твердо стоять на ногах в финансовом плане и принимать интуитивные предпринимательские решения, нужно развить в себе финансовое мышление. Конечно, можно вторгнуться в мир больших денег и бизнеса, имея старую психологию, и даже преуспеть в этом, однако давайте поступим разумнее. Мы предлагаем вам три элемента, которые способны помочь вам обрести финансовое мышление. Вы можете изучать и прививать их по очереди, но результат будет намного лучше, если вам удастся работать с ними одновременно.

Мышление бедного человека отличается от мышления богатого. Приведем слова писателя Джерри Гильеса: «Чем больше ты будешь сосредотачивать свое внимание на нехватке денег, тем меньше у тебя их будет. Бедность приходит к тому, кто эмоционально и интеллектуально готов с ней смириться». Мысли, эмоции, страхи и правила формируют человеческое мышление, поэтому мы сосредоточимся на всех этих элементах.

Для того, чтобы привить себе финансовое мышление, нужно усвоить три важных элемента.

Многие люди думают, что психология денег – это условный термин, за которым ничего не стоит. На самом же деле, это новое направление психологии, которым занимаются ученые, финансисты и психологи со всего мира.

Содержание:

- Психология денег

- Правильные финансовые привычки

- Шесть видов страха Наполеона Хилла

- Проверочный тест

Психология денег

Психология денег

«Последние исследования показывают, что биологические механизмы мозга играют не последнюю роль в теме «Человек и деньги». Поведение человека в финансовых вопросах вполне предсказуемо, хотя это может не соответствовать схемам классических экономических теорий» (The Psychology Money, M. Argyle, A. Furnham).

Поведение человека в финансовых вопросах вполне предсказуемо, хотя это может не соответствовать схемам классических экономических теорий» (The Psychology Money, M. Argyle, A. Furnham).

Среди предсказуемых психологических эффектов были выявлены следующие:

- Денежное табу. В некоторых культурах запрещено использовать деньги в ряде случаев, даже если это желательно с экономической точки зрения.

- Денежный консерватизм. Это сопротивление любым денежным реформам.

- Эффект замалчивания. В некоторых семьях и культурах не принято говорить о деньгах. Такая тема считается неприличной для обсуждения. Когда человек вырывается из такого общества, он начинает поднимать тему денег, протестуя против своего воспитания.

- Эффект денежного напряжения. Это эмоциональные отношения между людьми по поводу денег. Тема денег провоцирует очень сильные, порой даже аффективные эмоции: любовь и ненависть, зависть и жертвенность. У большинства людей вырабатывается неоднозначное, контрастное отношение к деньгам.

- Эффект иллюзии материальных денег

- Эффект разных денег. Люди относятся к разным видам денег по-разному, и это очень интересный парадокс. Трата денег при помощи банковской карточки считается более безболезненной, чем наличными, хотя это одно и то же. Монеты имеют больший вес по сравнению с купюрами, и с ними расставаться еще тяжелее. Некоторые виды денег люди считают грязными, безнравственными и злыми, в то время как другие являются для них добрыми, легкими и надежными.

- Эффект денежной профанации. Если деньги достались человеку при помощи тяжелого и неприятного труда, они становятся для него чем-то пошлым и негативным. Он смотрит на деньги и видит не возможности, а страдания и тяжелый труд. Тогда как легкие деньги тратятся быстро, люди расстаются с ними без сожалений.

- Эффект одалживания. Морально осуждается заимствование денег и в то же время одобряется одалживание. В разные времена отношение к этим процессам менялось. В наше время долг считается источником стресса и новых форм поведения.

- Эффект размера денег. Мелочь не поднимают, а большие суммы стараются скрывать. Для многих людей существует определенный порог суммы, после которого их поведение существенно меняется.

- Эффект индивидуального экономического поведения. Индивидуальное экономическое поведение существенно отличается от поведения групп и организаций.

- Эффект преимущественной ценности денег. Переход денег в обмен на товар происходит значительно проще, чем обмен товара на деньги. Мы уже говорили о высокой ликвидности денег – их можно обменять на что угодно. Поэтому сумма денег более ценна, чем товар аналогичной стоимости.

- Эффект денежной арифметики. Логические математические операции (сложение, деление, вычитание) с деньгами и абстрактными числами имеют свои отличные правила, нормы и психологическое отношение к ним.

Трата денег при помощи банковской карточки считается более безболезненной, чем наличными, хотя это одно и то же. Монеты имеют больший вес по сравнению с купюрами, и с ними расставаться еще тяжелее. Некоторые виды денег люди считают грязными, безнравственными и злыми, в то время как другие являются для них добрыми, легкими и надежными.

Трата денег при помощи банковской карточки считается более безболезненной, чем наличными, хотя это одно и то же. Монеты имеют больший вес по сравнению с купюрами, и с ними расставаться еще тяжелее. Некоторые виды денег люди считают грязными, безнравственными и злыми, в то время как другие являются для них добрыми, легкими и надежными. Для многих людей существует определенный порог суммы, после которого их поведение существенно меняется.

Для многих людей существует определенный порог суммы, после которого их поведение существенно меняется.Эти закономерности стоит знать любому человеку, который хочет научиться мыслить финансовыми категориями. Как вы могли заметить, по большей части выше были представлены заблуждения, которые свойственны бедным людям. Богатый человек такого мышления лишен, он знает истинную ценность денег и очень редко дает себя одурачить. Все остальные люди вынуждены подвергаться всем этим денежным парадоксам до тех пор, пока не распознают и не искоренят.

Богатый человек такого мышления лишен, он знает истинную ценность денег и очень редко дает себя одурачить. Все остальные люди вынуждены подвергаться всем этим денежным парадоксам до тех пор, пока не распознают и не искоренят.

Реакция человека на финансовые факторы оказывает существенное влияние на его жизнь. Поэтому изучение психологии денег имеет такое большое значение. Это первый элемент для изучения на пути к финансовому мышлению.

На развитие финансового мышления влияют финансовые привычки, и это второй элемент на пути к его обретению. Они помогают избавиться от постоянного финансового стресса и начать относиться к деньгам как к инструменту достижения свободы, а не как к самоцели. Чтобы их вырастить и внедрить в свое подсознание, должно пройти определенное количество времени. Поэтому рассмотрим каждую из них отдельно, выясним почему они работают, и начнем культивировать их у себя.

Мы собрали этот список из книг финансово грамотных людей (Роберта Кийосаки, Бодо Шефера, Роберта Аллена, Тони Роббинса и других) и надеемся, что они охватывают большинство привычек богатых и преуспевающих бизнесменов и инвесторов.

Правильные финансовые привычки

1

Сначала заплатите себе

Эта привычка, которую развил в себе и озвучил Роберт Кийосаки и которая наблюдается у подавляющего большинства миллионеров по всему миру. Известный финансовый писатель Дэйв Рэмси замечает: «Откладывание всего 100 долларов в месяц, начиная с 25 и заканчивая 65, под 12% годовых – это 1 миллион 176 тысяч долларов. Каждый может выйти на пенсию миллионером!».

Некоторые эксперты советуют правило «50-30-20»: 50% своих доходов тратьте на необходимые нужды (питание, квартплата, аренда), 30% – на все, что захотите, и 20% – на накопление и инвестирование. Используйте это правило для всех своих доходов. А лучше откладывайте 50%, если можете.

2

Имейте финансовую цель

Этой привычки мы коснулись во втором уроке, когда говорили о финансовом планировании, но не будет лишним напомнить. Согласно исследованию Томаса Корли, 81% миллионеров имеют четкий финансовый план и придерживаются его, тогда как всего 9% людей среднего достатка делают то же самое.

Большинство успешных людей сначала ставили себе простую цель «Заработать миллион», а достигнув этого, начинали ставить более амбициозные цели – заниматься инвестированием и диверсификацией доходов.

Найдите свою цель и составьте финансовый план.

3

Чувствуйте себя комфортно в неопределенности

Это еще одна привычка, которой финансово неграмотные люди меньше всего придерживаются. Миллионеры умеют рисковать и чувствуют себя уверенно при любом развитии событий. Тони Роббинс, известный мотивационный спикер, сказал: «Вся жизнь построена на неопределенности. Качество жизни определяется количеством неопределенности, с которой вы можете справиться. Развивайте веру в себя, приобретайте опыт и будьте более гибкими. Вы никогда не будете знать, что случится».

Психологически, неопределенность может привести к страху, который, в свою очередь, приводит к приобретенной беспомощности, нежеланию предпринимать действия даже в благоприятствующих условиях. Поэтому умение быть спокойным и уверенным в себе в вопросах туманного будущего так важно в финансовых вопросах.

4

Общайтесь с миллионерами

Это может показаться издевательским советом, однако, если немного поразмыслить, вы поймете, что есть профессии, способствующие этому. Например, журналисты или писатели могут брать интервью у богатых людей и даже заводят с ними знакомства.

Тони Роббинс отстаивает свою точку зрения на это, говоря что люди одной профессии притягивают друг друга. Так же обстоит дело и с финансово грамотными людьми. Сейчас это называется нетворкингом и на эту тему написано достаточно книг для того, чтобы каждый мог проявить себя в этом виде деятельности.

Автор пяти книг о финансовой независимости Грант Кардон пишет: «Люди, которые не имеют собственных денег, неспособны вас обучить их зарабатывать. Вы должны знать, что делают миллионеры для создания своих капиталов. Какие у них привычки? Что они читают? Как они инвестируют? Что управляет ими? Как они себя мотивируют?».

5

Не тратьте время на Интернет и телевизор

Согласно все тому же исследованию Томаса Корли, 76% бедных людей проводят больше пяти часов в сутки перед телевизором или используют Интернет без всякой пользы, в то время как 60% миллионеров тратят на это меньше часа. Богатые люди всегда заняты полезными делами, в то время как бедные просто всегда чем-то заняты. И эта существенная разница стоит вторым миллионы долларов.

Богатые люди всегда заняты полезными делами, в то время как бедные просто всегда чем-то заняты. И эта существенная разница стоит вторым миллионы долларов.

Возможно вы поспорите, финансовая ли это привычка, однако любой успешный человек скажет, что время – деньги. Не тратьте его впустую.

6

Создайте себе несколько источников дохода

Этой темы мы коснулись в четвертом уроке. Богатые люди крайне редко получают деньги только из одного источника. Они накапливают и инвестируют, и так по кругу.

Богатые люди не понаслышке знают о финансовых рисках, поэтому страхуются, создавая себе несколько источников дохода. Возможно, этому правилу не место в любовных отношениях, но в финансовых оно является золотым.

7

Покупайте разумно

Богатые люди очень редко позволяют себе необдуманные покупки, потому что они знают, как работают бизнес и реклама. Конечно, мы говорим о тех людях, которые сами заработали свое состояние. Они покупают ровно столько, сколько нужно – для своих нужд и своего бизнеса. Это люди, которые отличают цену от ценности. Они могут себе позволить много ненужных покупок, но знают, к чему это может привести, потому что были бедными и помнят, что та привычка удерживала их в этом состоянии долгое время.

Это люди, которые отличают цену от ценности. Они могут себе позволить много ненужных покупок, но знают, к чему это может привести, потому что были бедными и помнят, что та привычка удерживала их в этом состоянии долгое время.

Эмоциональные расходы способны удерживать вас на самом дне финансовой ямы продолжительное время, пока вы не поймете что значит покупать разумно. Мгновенное удовлетворение потребностей губительно для любого человека в любой области жизни, в сфере же финансов губительно вдвойне.

8

Избавьтесь от мышления бедного человека

Мы снова касаемся психологического аспекта в денежных вопросах. В мире нет недостатка в деньгах, есть только недостаток людей, которые думают о них правильно. Чтобы стать миллионером с нуля, вы должны избавиться от мышления бедного человека.

Такая тщательная работа над собой однозначно приведет вас к успеху, причем в самом обозримом будущем.

9

Читайте столько книг по финансам, сколько сможете

Не все добившиеся успеха миллионеры много читают, это правда. Такой тип миллионеров больше полагается на интуицию, чем на знания, однако даже они общаются и слушают людей, которые читают много книг на тему финансов.

Такой тип миллионеров больше полагается на интуицию, чем на знания, однако даже они общаются и слушают людей, которые читают много книг на тему финансов.

Если вы сможете читать по семь книг в месяц и в каждой брать какую-либо идею на вооружение, представьте, сколько идей у вас будет спустя несколько лет! Мир постоянно меняется и нужно подпитывать себя важной информацией каждый день. Прочтите те книги, которые мы вам рекомендуем, затем ищите другие. Только возьмите себе за правило применять советы и идеи из каждой прочитанной книги.

Закрепив эти привычки в себе навсегда, вы усвоите второй важный урок. Пришла пора изучить третий элемент, который научит нас избавляться от страха.

Наполеон Хилл в своей книге-бестселлере «Думай и богатей» приводит шесть признаков страха. Знание этих признаков поможет не только в обретении финансовой независимости, но и в других аспектах жизни.

Шесть видов страха Наполеона Хилла

Есть три врага, от которых стоит избавиться каждому человеку: страх, нерешительность и сомнение. Нерешительность приводит к сомнениям, которые порождают страх. А тот, в свою очередь, парализует способность человека действовать. Поэтому Наполеон Хилл советует заняться самоанализом с целью выявления шести признаков страха. Чтобы одолеть врага, нужно узнать его имя, привычки и место обитания. Вполне возможно, страх находится у вас в подсознании.

Нерешительность приводит к сомнениям, которые порождают страх. А тот, в свою очередь, парализует способность человека действовать. Поэтому Наполеон Хилл советует заняться самоанализом с целью выявления шести признаков страха. Чтобы одолеть врага, нужно узнать его имя, привычки и место обитания. Вполне возможно, страх находится у вас в подсознании.

Все мы не раз убеждались в том, что мысли имеют свойство воплощаться в жизнь, поэтому избавление от страхов позволит человеку обрести финансовый успех и мышление.

1

Страх нищеты

Многие люди боятся нищеты и тем самым навлекают ее на себя. Вот шесть симптомов, которые позволят вам распознать этот вид страха:

- Нерешительность

- Безразличие. Это нежелание бороться с нищетой, отношение к плохому событию, как к року, отсутствие инициативы, а также интеллектуальная и физическая лень.

- Беспокойство. Насупленный, хмурый вид, что приводит к чрезмерному употреблению алкоголя и пристрастию к наркотикам и табакокурению. Также таким людям свойственна неуверенность в себе.

- Сомнение. Проявляется в форме извинений и объяснений.

- Сверхосторожность. Такие люди говорят только о возможных неудачах вместо концентрации сознания на средствах достижения успеха. Пессимизм приводит к соматическим болезням.

- Промедление. В нашем веке это называется прокрастинацией. Уход от ответственности и полное отсутствие инициативности.

Человек, оставшийся без работы, готов принять первое же предложение, что ведет к ухудшению и без того ужасного финансового состояния. Он смотрит на витрины и чувствует себя человеком второго сорта. Зависть усугубляет страх и беспомощность. Боязнь нищеты порождает еще большую нищету.

2

Страх критики

Критики в нашей жизни всегда достаточно.

Семь симптомов страха критики:

- Застенчивость. Выражается в робости и нервности. Может казаться приятной чертой характера, но такой человек не способен достигать успехов.

- Слабохарактерность. Это бездумное согласие с чужим мнением и отсутствие умения четко выражать свою мысль.

- Неуравновешенность. Плохая осанка и память, неумение контролировать свой голос и поведение. Крайне неприятная черта характера человека, который хочет посвятить свою жизнь бизнесу.

- Комплекс неполноценности. Привычка говорить громкие слова, чтобы произвести впечатление. Такие люди кажутся самоуверенными, но на деле таковыми не являются. Они подражают другим в манере одеваться и разговаривать, а также привыкли придумывать истории своих достижений.

- Экстравагантность. Стремление потратить больше, чем имеешь, чтобы казаться богаче, привычка жить не по средствам, брать в долг.

- Отсутствие самолюбия. Это привычка с легким сердцем бросать любые свои начинания, леность души и тела.

- Безынициативность. Это неуверенность в своих идеях и боязнь высказывать свою точку зрения.

Будьте осторожны, критикуя своего ребенка, – это может привести к вышеописанным проблемам. Учитесь воспринимать конструктивную критику и быть невосприимчивым к ничем не обоснованной.

3

Страх болезней

Страх заболеть приводит к соматическим болезням и делает из человека слабого духом. Если у вас есть этот страх, вы вряд ли будете думать о своем финансовом успехе. Ваша голова будет занята только одним.

У страха болезней есть семь симптомов:

- Самовнушение. Человек ищет в себе симптомы всех возможных болезней и, конечно, находит.

- Ипохондрия. Приходит вместе с плохими мыслями. Человек начинает болеть и порой даже лекарства не помогают.

- Впечатлительность. Она подрывает жизненные силы организма к сопротивлению.

- Вялость. Приводит к избыточному весу и нежеланию что-либо делать. В такой ситуации человек неспособен себя мотивировать, а уж тем более финансово мыслить и искать источники дохода.

- Беспокойство. Человек читает медицинскую литературу, даже если ничем не болеет, и постоянно беспокоится о себе.

- Невоздержанность. Это привычка употреблять алкоголь и никотин вместо лекарств.

- Самолелеянье. Привычка вызывать жалость у окружающих.

Может показаться, что боязнь болезни и ее проявления не имеют прямого отношения к финансовой независимости. Однако посмотрите на любого миллионера – видите ли вы в нем хотя бы один из подобных признаков?

4

Страх неудачи в любви

Это, возможно, хороший страх, если дело касается поэта и вообще человека творческого. Но в деле финансов это разрушающий страх.

Но в деле финансов это разрушающий страх.

Три симптома:

- Ревность. Это привычка подозревать близких людей безо всяких на то оснований, полное неверие и подозрительность.

- Авантюризм. Склонность к воровству, жульничеству и рискованным предприятиям. Это влезание в долги для покупки подарков, чтобы показать себя с лучшей стороны.

- Поиск промахов у других. По малейшему поводу.

5

Страх старости

Этот страх происходит от двух источников. Во-первых, от мысли, что старость несет за собой нищету. Во-вторых, от ложных убеждений в том, что такое состояние является беспомощным и никакой радости в нем нет.

Четыре симптома:

- «Простите мне, старику…» Вот так извинительно говорят некоторые люди, достигнув сорока-пятидесяти лет.

- Преждевременный спад. К сорока годам многих людей окончательно побеждает комплекс неполноценности, что приводит к деградации человеческой личности.

- Стремление молодиться. Подражание в одежде и поведении молодежи, что выглядит нелепым в глазах окружающих.

- Безынициативность. Если человек решил, что он стар, значит, в нем развивается это качество. Он не хочет больше принимать никаких серьезных решений.

Старости боятся только люди, неуверенные в своем финансовом будущем, бедные или нищие люди. Богатые же смотрят на проходящее время иначе, философски. Они не боятся старости, они ею наслаждаются. Некоторые миллиардеры даже в 80 лет много работают и не находят причин для бездействия и беспокойства.

6

Страх смерти

Люди боятся смерти как таковой или же по религиозным причинам. Часто это сковывает таких людей столь сильно, что они не в состоянии думать о чем-либо еще.

Три симптома:

- Мысли о смерти. Эти мысли приходят в головы не только старикам, но и молодым людям, что мешает им наслаждаться жизнью. Часто такие мысли приходят, в том случае, когда у человека нет смысла жизни. Здесь поможет служение другим людям – занятый другими делами человек о смерти думать не будет.

- Связь со страхом нищеты. Смерть близкого человека связывается с приближением собственной нищеты.

- Связь с болезнью. Может привести к депрессии.

Часто такие мысли приходят, в том случае, когда у человека нет смысла жизни. Здесь поможет служение другим людям – занятый другими делами человек о смерти думать не будет.

Часто такие мысли приходят, в том случае, когда у человека нет смысла жизни. Здесь поможет служение другим людям – занятый другими делами человек о смерти думать не будет.Наполеон Хилл связывает все шесть типов страха с беспокойством и задает вопрос о том, как можно от этого избавиться. А Дэйл Карнеги в своей книге «Как перестать беспокоиться» отвечает на этот запрос.

Мы рекомендуем вам прочесть эти две книги от корки до корки, потому что в них содержится много важной информации. «Думай и богатей» поможет сформировать финансовое мышление, а «Как перестать беспокоиться» позволит избавиться от этой неприятной привычки и искоренить страх.

И напоследок хочется вас предупредить:

Конечно, теперь о финансах вы знаете достаточно, однако всегда помните одну очень умную фразу: «Никогда не приписывайте злому умыслу то, что можно объяснить глупостью».

Человечество в лице огромного количества людей совершает массу глупостей. И если в мировой экономике произошел кризис или нечто совсем неожиданное, это отнюдь не означает, что это было кем-то нарочно спровоцировано. С другой стороны, это также не значит, что в результате этого события кто-то не получил большую прибыль. Мировая экономика невероятно сложна, чтобы все можно было просчитать до мелочей.

Успехов вам и удачи в дальнейшем обучении финансовой грамоте!

Проверьте свои знания

Если вы хотите проверить свои знания по теме данного урока, можете пройти небольшой тест, состоящий из нескольких вопросов. В каждом вопросе правильным может быть только один вариант. После выбора вами одного из вариантов система автоматически переходит к следующему вопросу. На получаемые вами баллы влияет правильность ваших ответов и затраченное на прохождение время. Обратите внимание, что вопросы каждый раз разные, а варианты перемешиваются.

Cтатистика На весь экран

Теперь же вам предстоит пройти экзамен по теоретической части курса.

Григорий КшеминскийДмитрий ГераськинЕвгений Буянов

← 5 Финансовый анализ Экзамен по теории →

что это, зачем нужна, советы

27.01.2023

Группа ВТБ

Время прочтения: 5 минут

Чтобы жить обеспеченно, недостаточно много зарабатывать. Нужно научиться тратить деньги. В России немногие люди задумываются об этом, но основы финансовой грамотности доступны и полезны всем. С помощью этих правил можно, например, быстрее купить собственное жилье, получить другие материальные блага и не накопить при этом долгов.

Финансовая грамотность — что это значит

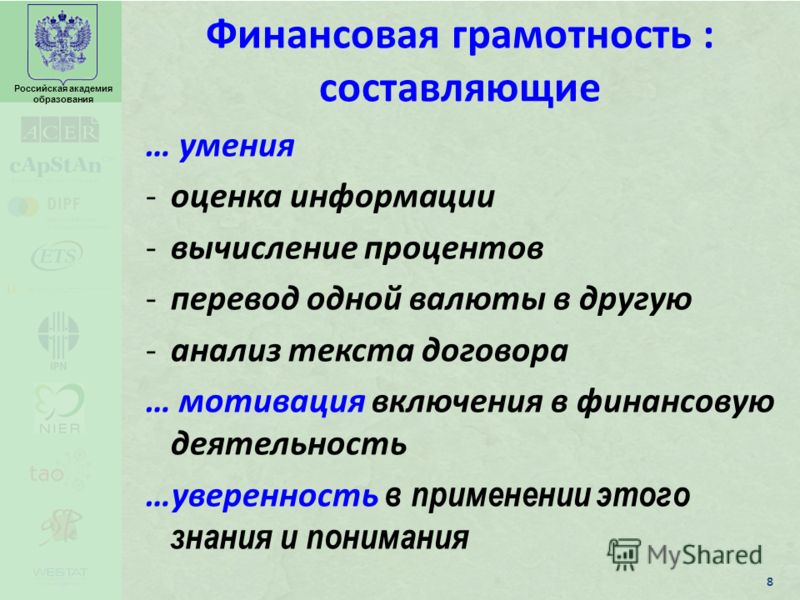

Финансовая грамотность — это знания и навыки, которые помогают человеку осознанно управлять своими деньгами:

учитывать доходы и расходы,

соблюдать между ними баланс, то есть зарабатывать больше, чем тратить,

уметь откладывать на определенные цели и экстренные ситуации,

получать прибыль от вложения свободных средств,

искать полезную экономическую информацию и применять ее в своих интересах,

отличать финансовые услуги, рекомендации профессионалов от мошенничества.

Всему этому можно научиться.

Чем раньше человек поймет, как разумно распоряжаться деньгами, тем более высокого уровня благополучия сможет достичь. Зарплата здесь не главное. Есть много людей с высокими доходами, которым постоянно не хватает средств на жизнь. Они умеют зарабатывать, но не умеют тратить. И есть примеры, когда человек со скромными доходами добивался высот благодаря своей расчетливости.

Для чего нужна финансовая грамотность

Умение распоряжаться деньгами является основой жизненной стабильности и материального благополучия:

Благодаря финансовой грамотности вы сможете больше зарабатывать. Это означает возможность со временем иметь все, что хочется, а также развиваться, становиться более независимым.

Вы чувствуете себя комфортно сегодня, у вас формируется уверенность в будущем. Ведь деньги тратятся только на необходимое и полезное. А знания и гибкое мышление помогают правильно вести себя при изменившихся обстоятельствах.

Вы становитесь более дисциплинированным. Это качество делает проще все сферы жизни, не только денежную.

У окружающих появляется еще один повод уважать вас, что повышает самооценку. Люди видят пример успеха, достигнутого честным путем, знаниями и самодисциплиной, а это вдохновляет.

В конечном счете финансовая грамотность помогает человеку стать счастливее. У него есть цели, удовлетворенность собой, желание помогать другим и меньше страхов перед проблемами.

Как оценить свою финансовую грамотность

Понять, насколько эффективно вы распоряжаетесь деньгами, можно по нескольким критериям:

Количество источников дохода. У продвинутого в области финансов человека их больше одного, но это не значит, что он работает без отдыха. Есть пассивный доход: сдача в аренду недвижимости, дивиденды с ценных бумаг, банковские вклады и накопительные счета.

Регулярный учет заработанного и потраченного с помощью интернет-банка или мобильного приложения ВТБ Онлайн, где в личном кабинете сохраняется история операций по счетам и картам.

Это помогает вести бюджет, избегать долгов и нехватки денег.Планирование крупных расходов. Если рассчитать свои возможности, можно быстрее получить желаемое.

Определение финансовых целей. Эта часть планирования бюджета позволяет сконцентрировать ресурсы на важном и не растрачивать их на второстепенные нужды.

Умение экономить, пользоваться скидками. Удобный раздел «Акции и скидки» есть в интернет-банке и мобильном приложении ВТБ Онлайн. Речь также о разумных ограничениях в тратах, без которых можно обойтись или отодвинуть их на более позднее время.

Умение инвестировать. Человек, который применяет правила финансовой грамотности, не рискует напрасно, а вкладывается в проекты с предсказуемым результатом.

Умение копить деньги на непредвиденный случай. В идеале подушка безопасности должна оставлять сумму, на которую можно жить 3-6 месяцев.

Это помогает вести бюджет, избегать долгов и нехватки денег.

Это помогает вести бюджет, избегать долгов и нехватки денег.Если вы придерживаетесь хотя бы 3-4 пунктов из списка, можно считать, что вы понимаете суть финансовой грамотности и вскоре начнете применять все ее принципы. Осталось сделать еще несколько шагов.

Осталось сделать еще несколько шагов.

Зачем прокачивать свою финансовую грамотность

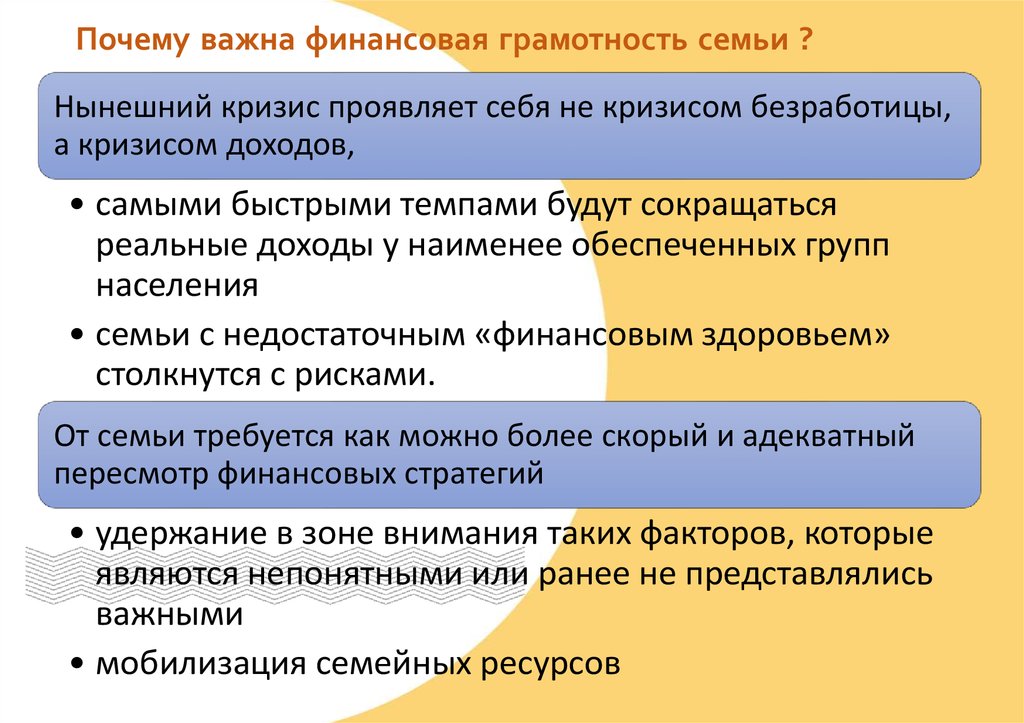

Изучать, совершенствовать управление личными финансами нужно, чтобы:

иметь деньги на базовые потребности,

делать меньше ненужных трат,

не обрастать лишним имуществом,

копить деньги на более обеспеченный быт и приятные эмоции,

не ссориться из-за нехватки средств с близкими,

быть готовым к любым изменениям в будущем.

Прокачивание этих навыков помогает сделать жизнь более спокойной, получать от нее удовольствие.

Как ставить финансовые цели и достигать их

Стать дисциплинированным в области финансов легче, если у вас есть цель, которая требует вложений. Целей может быть несколько:

купить квартиру или автомобиль,

создать базу для пассивного дохода,

съездить на отдых,

оплатить образование своему ребенку,

сделать эстетическую операцию,

поменять старый ноутбук на новую модель.

Получить всё сразу не получится, то есть важно различать первостепенные и второстепенные цели. Приоритеты зависят от возраста человека и обстоятельств его жизни. Студенту-первокурснику явно рано думать о собственном жилье, а вот новый компьютер поможет учебе, сделает его жизнь успешнее и легче. Для молодого человека, который строит карьеру, самым важным могут оказаться курсы повышения квалификации или автомобиль для поездок на вторую работу. Родителям сына-старшеклассника необходимо накопить на его обучение в университете.

Цели, которых достигают с помощью денег, делят на три группы:

Основные. Они делают жизнь человека значительно лучше и предотвращают серьезные проблемы. Например, деньги на экстренный случай, для инвестирования и получения пассивного дохода в пенсионном возрасте, а также на погашение взятого кредита.

Важные. Тоже имеют большое значение, но на их достижение нужно меньше денег и времени. Сюда можно причислить недвижимость, оплату образования, вклад для подрастающего ребенка.

Прочие. В эту группу входит то, что требует меньше затрат и нужно не в первую очередь. Это заграничный отпуск, новый телефон, ювелирные украшения и т. п.

Все цели требуют разных вложений, но есть общий способ их достигнуть.

Методика SMART

Суть методики SMART в том, чтобы выяснить, правильно ли выбрали цель и реально ли ее достичь. Как это работает:

Specific — конкретность. Решите, что именно вам нужно. Например, купить квартиру.

Measurable — измеримость. Посчитайте, во сколько это обойдется. Во многих регионах квартиру можно купить за 4 млн ₽.

Achievable — достижимость. Можете ли вы оплатить недвижимость сейчас. Да, если, например, есть 800 000 ₽ на первый взнос, хорошо оплачиваемая работа и возможность взять ипотеку.

Relevant — важность. Насколько это необходимо сейчас. Обязательно, так как семье стало тесно в съемной квартире, а арендовать большую жилплощадь в нужном микрорайоне нет возможности.

Time Bound — ограничение по срокам. Сколько времени потребуется на выбор недвижимости, оформление кредита и покупку. Не больше полугода, так как региональная ипотечная программа предварительно заканчивается через 7 месяцев, а без нее придется занимать большую сумму.

Если каждый пункт подтверждается, можно делать более подробные расчеты и действовать.

Советы по финансовой грамотности

Повышать финансовую грамотность не поздно при любом уровне доходов. Для этого не нужно получать экономическое образование или проходить бухгалтерские курсы. Предлагаем изучить рекомендации профессионалов, которые помогут повысить ваш уровень жизни.

Оцените личный бюджет

Начните с анализа доходов и трат. Он состоит из нескольких шагов:

Рассмотрите все имеющиеся способы заработка, чтобы знать, сколько денег и откуда вы получаете, можно ли найти новые источники доходов.

Посчитайте обязательные платежи: коммуналка, покупка продуктов, взносы по кредиту, мобильная связь и интернет, проезд, постоянно принимаемые лекарства.

Проанализируйте другие траты, может быть, от части из них можно отказаться или сократить.

Если пользуетесь кредитными картами, оцените, насколько рационально вы это делаете.

Рассмотрите, эффективны ли ваши инвестиции, вдруг от них можно получать больше прибыли.

Если проводить обязательные платежи через интернет-банк или мобильное приложение ВТБ Онлайн, а также пользоваться банковской картой в магазинах, аптеках, для оплаты транспорта, будет проще контролировать траты. Информация обо всех операциях с категориями трат сохраняется в личном кабинете. Вы сможете изучить ее в конце месяца, чтобы сделать выводы о лишних расходах.

Определите финансовые цели

Если вы знаете, на что потратите деньги, легче упорядочить расходы. Появляется мотивация, которая помогает вести учет и менять привычки. О том, как выявить реальные цели, мы рассказали выше.

Сформируйте новый бюджет

Скорректируйте свой бюджет так, чтобы появилось больше ресурсов на приоритетные цели.

Рассчитайте сумму дохода в месяц, включив сюда все реальные источники. Отслеживать доходы проще, если деньги вам перечисляют на счет или карту.

Составьте расходную часть, убрав все необязательные траты. Для контроля расходов в личном кабинете ВТБ Онлайн можно настроить ограничения на операции в приложении.

Заложите в бюджете статью на непредвиденные траты.

Четко следуйте составленному плану доходов и расходов.

Бюджет в этом виде достаточно гибкий. Если появятся неожиданные нужды, их можно будет оплатить, не влезая в долги. Если расходы не возникнут, свободные средства можно отложить в копилку.

Принципы финансовой грамотности предполагают переосмысление покупок. Наверняка среди них есть ненужные — десятая кукла для ребенка, еще одна блузка, похожая на те, которые уже есть, и т. п.

Копите деньги разумно

Один из принципов финансовой грамотности состоит в том, что деньги могут работать и приносить прибыль. Поэтому:

Поэтому:

Откладывайте, а не тратьте. Если у вас появилась сумма сверх запланированной, перечислите ее на накопительный счет. Пока деньги находятся в банке, на них начисляют проценты. А при острой необходимости их можно снять.

Не давайте шансов инфляции. Если вы накопили подушку безопасности, можно начать зарабатывать на сбережениях. Проверенные и беспроигрышные способы — банковский вклад на длительный срок или с пополнением и снятием. В первом случае нет соблазна потратить деньги на пустяки. Во втором можно регулярно увеличивать сумму, на которую начисляются проценты.

Инвестируйте. Доступный способ для обычного человека вложить средства — купить недвижимость, которую потом сдают в аренду или продают по более высокой стоимости. Для покупки можно взять ипотеку на новостройку. Этот тип жилья со временем дорожает.

Не увлекайтесь экономией чересчур. Соблюдение принципов финансовой грамотности не означает отказ от всех удовольствий.

Позволяйте себе походы в рестораны и кафе, поездки в такси. Платите за них с помощью дебетовой карты и регулярно получайте кешбэк.

Позволяйте себе походы в рестораны и кафе, поездки в такси. Платите за них с помощью дебетовой карты и регулярно получайте кешбэк.

Позволяйте себе походы в рестораны и кафе, поездки в такси. Платите за них с помощью дебетовой карты и регулярно получайте кешбэк.Если вы убедились, что новый бюджет выполняется, удобнее сразу откладывать 1015% дохода. Это помогает избежать соблазна потратить лишние деньги.

Учиться финансовой грамотности лучше всей семьей. Ребенок, который ходит в школу, сможет более рационально тратить карманные деньги. Взрослые, помимо прочего, — совместно анализировать семейный бюджет и обсуждать крупные траты.

Поделиться:

Закажите дебетовую карту сейчас

1

Заполните простую онлайн-заявку

Это займет пару минут

2

Выберите способ получения

2

Выберите способ получения

3

Оплачивайте покупки дебетовой картой и получайте кешбэк

Подключите программу лояльности «Мультибонус»

3

Оплачивайте покупки дебетовой картой и получайте кешбэк

Другие полезные статьи

Финансовая грамотность20. 01.2023

01.2023

Как вести личный бюджет

Читать далее

Финансовая грамотность20.01.2023

Как накопить деньги

Читать далее

Финансовая грамотность27.01.2023

Финансовая подушка безопасности

Читать далее

Начните копить с банком ВТБ — закажите доставку дебетовой карты

Заказать карту

Руководство по финансовой грамотности и образовательным ресурсам

Информация, представленная на этом сайте и содержащаяся в печатных материалах, предназначена для предоставления вам информации и ресурсов, которые помогут вам лучше понять события и решения, влияющие на ваши личные финансы. Информация не идентифицирует каждый доступный ресурс или информационный сайт; он предоставляет множество ресурсов, которые помогут вам развить свои навыки и знания в области финансовой грамотности.

Примечание: некоторые ресурсы могут содержать дополнительные ссылки на другие ресурсы; некоторые ресурсы бесплатны, в то время как другие могут потребовать оплаты за предоставленные материалы или услуги. Управление потребительского кредита не одобряет и не рекомендует конкретно один ресурс по сравнению с другим.

Управление потребительского кредита не одобряет и не рекомендует конкретно один ресурс по сравнению с другим.

Ресурсы по защите прав потребителей

Генеральный прокурор Техаса Сосредоточьтесь на недобросовестной и вводящей в заблуждение деловой практике, нацеленной на пожилых людей, а также на просвещении пожилых людей и членов их семей.

https://texasattorneygeneral.gov/cpd/consumer-protection

https://www.texasattorneygeneral.gov/seniors/senior-consumers

Телефон: 800-621-0508

Бюро финансовой защиты прав потребителей (CFPB) CFPB обеспечивает соблюдение федеральных финансовых законов о защите прав потребителей для защиты потребителей на рынке. CFPB принимает жалобы потребителей и отслеживает финансовые рынки на предмет новых рисков для потребителей.

https://www.consumerfinance.gov

Телефон: 855-411-2372

Федеральная корпорация страхования депозитов (FDIC) Центр реагирования потребителей FDIC отвечает за расследование всех типов жалоб потребителей на учреждений и ответы на запросы потребителей о законах и правилах защиты прав потребителей.

https://www.fdic.gov/

Телефон: 877-275-3342

Федеральный резервный банк Далласа Департамент общественного развития Федерального резервного банка Далласа поддерживает экономический рост Федеральной резервной системы и финансовую Цели стабильности путем продвижения программ и политики, которые стабилизируют районы, помогают малым предприятиям и улучшают финансовую стабильность домохозяйств с низким и средним доходом.

https://www.dallasfed.org/cd.aspx

Набор рекомендаций по качественному обслуживанию домовладения и консультированию. Профессионалам отрасли, которые принимают эти стандарты, можно доверять в предоставлении последовательных и высококачественных рекомендаций.

https://homeownershipstandards.org/home/Home.aspx

Управление уполномоченного по потребительскому кредиту (OCCC)

Жалобы могут быть поданы в OCCC в отношении: залоговых операций; вторичные ипотечные кредиты и кредиты под залог недвижимости; финансирование продаж автомобилей, кредиты по налогу на имущество; кредиты до зарплаты и авто титул; поставщики услуг по управлению долгом и урегулированию долга, специализированные дилеры драгоценных металлов и зарегистрированные кредиторы.

https://occc.texas.gov/consumers

Телефон: 800-538-1579

Финансовая помощь

2-1-1 Техас 2-1-1 Техас бесплатный, анонимный горячая линия социальной службы, которая связывает людей с информацией и ресурсами в вашем местном сообществе.

https://www.211texas.org/

Телефон: 877-541-7905 или наберите 2-1-1

Финансовый коучинг / образование

Финансовые программы здоровья Бесплатные уроки финансового образования и ресурсы по финансовой грамотности для лиц, проживающих в районе Остина.

https://financialhp.org/

Телефон: 512-456-8630

United Ways of Texas Местные отделения предоставляют финансовое образование и индивидуальные консультации для повышения финансовой стабильности и здоровья своего сообщества.

https://www.uwtexas.org/

Телефон: 512-651-1149

Обучение покупателей жилья / Консультации по вопросам жилья

NeighborWorks America NeighborWorks America предоставляет людям возможность жить в доступном жилье, улучшать свою жизнь и укреплять свои сообщества.

https://www.neighborworks.org/

Связь с занятиями, мероприятиями, индивидуальными консультациями и программами для покупателей жилья, чтобы помочь потребителям достичь своих целей владения жильем.

https://www.texasfinancialtoolbox.com/

HUD предоставляет инструменты нынешним и потенциальным домовладельцам и арендаторам, чтобы они могли сделать ответственный выбор для удовлетворения своих жилищных потребностей в свете своего финансового положения.

https://www.hudexchange.info/programs/housing-counseling/

Интернет-ресурсы

Better Money Habits, в партнерстве с KHANACADEMY , авто, выход на пенсию, колледж, конфиденциальность и безопасность, личное банковское дело, налоги и доходы.https://bettermoneyhabits.bankofamerica.com/ ClearingHouse, Jump$tart

Онлайн-библиотека ресурсов по финансовому образованию для учителей, родителей, опекунов и всех, кто стремится к финансовой грамотности учащихся.

https://jumpstartclearinghouse.org/

Образовательный ресурс по личным финансам, который представляет обзор стратегий создания благосостояния для потребителей.

https://www.dallasfed.org/-/media/microsites/cd/wealth/online/index.html

Онлайновый учебный центр предлагает ресурсы для всех, кто хочет больше узнать об управлении капиталом. Финансовые статьи могут помочь вам найти ответы на ваши вопросы, от советов по составлению бюджета до покупки дома и улучшения вашей кредитной истории.

https://www.handsonbanking.org

Всеобъемлющая учебная программа финансового образования, разработанная для того, чтобы помочь людям с низким и средним доходом, не связанным с основными финансовыми кругами, улучшить свои финансовые навыки и создать позитивные отношения с банками .

https://www.fdic.gov/resources/consumers/money-smart/index.html

Правительственный веб-сайт, предоставляющий образовательные материалы, помогающие управлять своими деньгами и приумножать их.

https://www.mymoney.gov

Углубленные обучающие курсы и инструменты финансового образования.

https://www.nefe.org/initiatives/smart-about-money.aspx

На этом сайте представлены инструменты, которые помогут родителям и педагогам научить детей разумно распоряжаться деньгами и выработать хорошие финансовые привычки. : строительные блоки безопасного будущего.

https://www.themint.org/index.html

Ссылки на организации, которые предоставляют ресурсы для пожилых людей по различным темам, связанным с финансами и планированием жизни.

https://www.savvysenior.org

Техасский фонд финансового образования (TFEE) Получатели

Общественный колледж Остина (ACC)

высшее образование и подготовка кадров, включая соответствующие прикладные степени бакалавра, в сфере его обслуживания. Миссия отдела управления денежными средствами студентов ACC (SMMO) состоит в том, чтобы поддержать успех студентов ACC, предоставляя доступное и актуальное обучение управлению денежными средствами, позволяя студентам принимать обоснованные финансовые решения.

Миссия отдела управления денежными средствами студентов ACC (SMMO) состоит в том, чтобы поддержать успех студентов ACC, предоставляя доступное и актуальное обучение управлению денежными средствами, позволяя студентам принимать обоснованные финансовые решения.

https://www.austincc.edu/

Коалиция по наращиванию финансового потенциала (BFCC)

Миссия BFCC заключается в содействии процветанию сообщества путем расширения знаний и навыков, необходимых семьям долины Рио-Гранде для улучшения принятия финансовых решений. Они посвящены обучению и предоставлению ресурсов отдельным лицам и семьям о том, как управлять своими личными финансами и финансами малого бизнеса.

https://www.bfccrgv.com/

Центр преобразования жизни помогает бездомным и обедневшим женщинам, детям и семьям перейти от бедности к независимости с помощью услуг для бездомных, развития детей в раннем возрасте и услуг по расширению финансовых возможностей.

https://www.transforminglives.org

CDCB — это многопрофильная организация доступного жилья, деятельность которой направлена на использование совместных партнерств для создания устойчивых сообществ в долине Рио-Гранде посредством качественного образования, модельного финансирования, эффективного дизайн дома и превосходное строительство.

http://www.cdcbrownsville.org/

Пасхальные печати предлагают помощь, надежду и ответы людям с ограниченными возможностями всех возрастов и их семьям. Через услуги терапии, обучения, образования и поддержки компания Easter Seals создает решения, меняющие жизнь, чтобы люди с ограниченными возможностями могли жить, учиться, работать и играть в нашем сообществе.

https://www.eastersealshouston.org/

Доступное жилье в Эль-Пасо предлагает бесплатное финансовое образование, семинары по владению недвижимостью, консультации по кредитам и поощрение сбережений, а также разработку кредитных продуктов и финансовых услуг, которые позволят членам с низким и средним уровнем доступа получить доступ к дешевому капиталу, развивать семейные активы, накапливать богатство и кредит достоинство.

http://www.epcuah.org/

Family Eldercare заботливо сотрудничает с пожилыми людьми и людьми с ограниченными возможностями для обеспечения стабильности, достоинства и благополучия.

https://www.familyeldercare.org/

В рамках программы наставничества подготовленные наставники-добровольцы помогают семьям, пытающимся преодолеть узы бедности, бездомности и возвращения после заключения. Программа Financial Capability, которая включает в себя финансовое образование и финансовый коучинг, помогает людям с низким и средним доходом достичь долгосрочной экономической стабильности, приобретая навыки для удовлетворения личных потребностей в улучшении финансового поведения.

http://www.pathfinderstc.org

Family Service создала Модель жизненного успеха. Модель жизненного успеха фокусируется на более широких областях обслуживания, которые следуют за континуумом ухода, который более целостно удовлетворяет потребности наших клиентов с помощью интегрированных услуг с ключевыми акцентами на: образование, консультирование и пожилых людей, профессиональную подготовку и финансовую стабильность, а также родителей и участие сообщества.

https://family-service.org/

Financial Mentors of America занимается обучением семей тому, как планировать и создавать удивительное будущее.

http://www.financialmentors.org/

Миссия FoolProof заключается в предоставлении бесплатных независимых ресурсов, помогающих учащимся принимать правильные решения в жизни.

https://www.foolprooffoundation.org/

Foundation Communities создает жилье, в котором семьи добиваются успеха. Они предоставляют людям доступное и привлекательное место, которое можно назвать домом, а также возможность прямо у порога изменить свою жизнь с помощью образования, финансовой стабильности и ресурсов здравоохранения.

https://www.foundcom.org

Девочки-скауты Северо-восточного Техаса

Девочки-скауты воспитывают в девушках мужество, уверенность и характер, которые делают мир лучше.

https://www.gsnetx.org/

Миссия Goodwill — «создание связей на всю жизнь для работы», и они представляют себе мир, в котором каждый имеет доступ к полноценной работе. Их цель — построить независимость, поддержать здоровые семьи и создать сильные сообщества.

https://www.goodwillcentraltexas.org/

Goodwill Industries of Central East Texas, Inc.

Миссия Goodwill заключается в предоставлении возможностей для лиц с ограниченными возможностями и другими препятствиями на пути к трудоустройству путем обучения и трудоустройства. Они стремятся расширять возможности людей, укреплять семьи и создавать сообщества, работая за раз.

https://lufkingoodwill.org/

Департамент образования округа Харрис

Департамент образования округа Харрис поддерживает округ Харрис, расширяя возможности получения образования и предоставляя услуги. Это общественная организация, призванная помочь удовлетворить потребности учащихся с уникальными проблемами и школьного персонала в крупнейшем округе штата с помощью инновационных программ и услуг поддержки.

https://www.hcde-texas.org/

Женский центр округа Хьюстон

Женский центр округа Хьюстон работает над прекращением домашнего и сексуального насилия и поддерживает всех в построении безопасной и здоровой жизни посредством адвокации, консультирования, образования, приюта и службы поддержки. Их услуги бесплатны, конфиденциальны и доступны каждому.

https://hawc.org/

Миссией Ассоциации независимых банкиров Техасского образовательного фонда является создание финансово грамотных сообществ в Техасе.

https://ibat.org/

Миссионерский центр Мэнсфилда предоставляет услуги финансового коучинга участникам в кризисных ситуациях.

http://mansfieldmission.org/

Metrocrest Services специализируется на оказании помощи отдельным лицам, семьям и пожилым людям в преодолении кризисных ситуаций и в работе по стабилизации их жизни для светлого будущего.

https://metrocrestservices.org/

Prison Entrepreneurship Program (PEP)

Миссия PEP состоит в том, чтобы объединить руководителей и заключенных с помощью предпринимательской страсти и лидерства служения, чтобы изменить жизнь, восстановить семьи и восстановить сообщества.

https://www.pep.org/

RAISE Texas

Миссия RAISE Texas заключается в продвижении справедливой политики и программ, которые способствуют финансовой безопасности и экономической мобильности для техасцев с низким и средним уровнем доходов.

https://raisetexas.org/

Общество св. Винсента де Поля – Епархиальный совет Остина

Общество Святого Винсента де Поля, католическая организация мирян, предоставляет финансовую помощь, продукты питания, материальные блага и духовную поддержку тем, кто в наибольшей нужде в Центральном Техасе. Помощь оказывается через личные визиты к бедным добровольцев, называемых винсентианцами, которые занимаются всеми делами милосердия и справедливости, включая помощь при стихийных бедствиях.

https:www.ssvdp.org

Цель TCEE состоит в том, чтобы предоставить учителям практические уроки и программы, которые позволяют учащимся практиковаться в реализации экономических и личных финансовых навыков в реальной жизни и, таким образом, путь к жизни экономической безопасности и умнее Техаса.

Корпорация доступного жилья штата Техас (TSAHC) Ориентирована на удовлетворение жилищных потребностей семей с низким доходом и других малообеспеченных групп населения, которые не имеют приемлемых вариантов жилья по обычным финансовым каналам посредством таких инициатив, как гранты на покупку жилья в первый раз и другие льготы. программы помощи в оплате.

https://www.tsahc.org

Trinity Basin Preparatory — бесплатная государственная чартерная школа, основанная в 1998 с целью обеспечения образования, которое фокусируется на грамотности и языковых навыках.

https://www.trinitybasin.com/connect

United Way of Tarrant County стремится улучшить жизнь различных сообществ посредством: определения приоритетов потребностей в образовании, доходах и здоровье; формирование инновационных и эффективных партнерских отношений с другими организациями; и стратегическое привлечение и инвестирование ресурсов для осуществления устойчивых изменений.

https://www.unitedwaytarrant.org/

Миссионерский центр Уэсли помогает людям на пути к самодостаточности и целостности.

http://www.wesleymissioncenter.org/

Женский ресурс Большого Хьюстона помогает женщинам и девочкам сделать выбор, чтобы стать независимыми, продуктивными и финансово стабильными В своих программах женщины приобретают важные финансовые знания, навыки и уверенность, необходимые им для принятия правильных решений и улучшения своей жизни – для себя и для будущих поколений.

https://thewomensresource.org/

ПЕРЕСМОТРЕНО В ЯНВАРЕ 2023

Финансовая грамотность

Что такое финансовая грамотность?

Финансовая грамотность означает знания и навыки, необходимые для принятия важных финансовых решений. Каждый день тысячи людей решают, где открыть банковский счет, какую ипотеку выбрать, куда вложить свои деньги и как накопить на пенсию.

Однако, согласно международному исследованию финансовой грамотности взрослых ОЭСР/INFE 2020, около половины взрослого населения ЕС недостаточно хорошо понимают основные финансовые понятия. Хотя общие цифры невелики, в одних слоях общества эта проблема стоит острее, чем в других, при этом несоразмерно страдают наиболее уязвимые слои населения. Например, группы с низким доходом, а также женщины, молодежь и пожилые люди, как правило, имеют более низкие баллы, чем остальное население, когда речь идет о финансовых знаниях.

Каждый должен понимать риски, связанные с получением кредита или вложением денег. Финансовая грамотность может помочь людям планировать будущее, принимать более обоснованные решения о том, что делать со своими деньгами, и инвестировать в рынки капитала таким образом, чтобы это отвечало их потребностям. Это будет еще более важно для частных лиц и предприятий, поскольку экономика постепенно восстанавливается после кризиса COVID.

Финансовая грамотность может помочь людям планировать будущее, принимать более обоснованные решения о том, что делать со своими деньгами, и инвестировать в рынки капитала таким образом, чтобы это отвечало их потребностям. Это будет еще более важно для частных лиц и предприятий, поскольку экономика постепенно восстанавливается после кризиса COVID.

Финансовая грамотность также защищает людей от чрезмерной задолженности, чрезмерного риска, мошенничества или киберрисков. Финансовое образование дополняет защиту прав потребителей, но не заменяет ее.

Что делает Европейская комиссия по этому поводу?

В своем плане действий профсоюза рынков капитала от сентября 2020 года Комиссия подтвердила, что высокая финансовая грамотность лежит в основе финансового благополучия людей. Комиссия и ОЭСР работают вместе над разработкой совместных «рамок финансовой компетентности» для взрослых и детей. Эти рамки будут определять знания, навыки и поведение, которые человеку необходимо развивать, чтобы обеспечить свое финансовое благополучие на протяжении всей жизни. Они могут использоваться национальными государственными органами и заинтересованными сторонами для разработки политики, программ и учебных материалов по финансовой грамотности

Они могут использоваться национальными государственными органами и заинтересованными сторонами для разработки политики, программ и учебных материалов по финансовой грамотности

В январе 2022 года Комиссия и ОЭСР совместно разработали систему финансовых компетенций для взрослых. В настоящее время они работают над продвижением этой системы и помогают государствам-членам и заинтересованным сторонам использовать ее в конкретных стратегиях и инициативах с помощью целевых семинаров. Кроме того, Комиссия и ОЭСР по финансовой компетенции для детей и подростков.

Комиссия также работает с национальными администрациями для оценки уровней финансовой грамотности и создания специальных программ для улучшения финансового образования.

Видео по финансовой грамотности

Хотите знать, что такое зеленая облигация? Хотите узнать больше о своих правах при внесении денег в банк или получении ипотечного кредита? Наши видеоролики объясняют все, что вам нужно знать, менее чем за 60 секунд!

Права потребителей и финансовая грамотность

Вам необходимо осознавать финансовые риски и возможности, делать осознанный выбор и знать, куда обращаться за помощью. Если у вас возникли проблемы с поставщиком финансовых услуг, обратитесь в Европейский центр защиты прав потребителей или в организацию защиты прав потребителей в вашей стране.

Если у вас возникли проблемы с поставщиком финансовых услуг, обратитесь в Европейский центр защиты прав потребителей или в организацию защиты прав потребителей в вашей стране.

Структура финансовой компетенции

Рамка финансовой компетентности для взрослых в ЕС подробно описывает навыки и знания, которые необходимы взрослым, когда речь идет о личных финансах, особенно в свете изменений, вызванных технологиями и устойчивостью. Совместные усилия Международной сети финансового образования ОЭСР (OECD-INFE) и Европейской комиссии по повышению финансовой грамотности в ЕС.

Текстовый фишинг: не попадайтесь на удочку

Вы когда-нибудь получали текстовое сообщение, выдаваемое за ваш банк и запрашивающее ваши личные данные? Комиссар МакГиннесс предлагает вам дважды подумать, прежде чем щелкнуть мышью.

Защита ваших онлайн-платежей

Клиенты по всему ЕС совершают все больше и больше онлайн-платежей, и в последние годы растет число случаев мошенничества. Правила ЕС позволяют безопасно совершать покупки и оплачивать покупки в Интернете.

Ваш банковский счет, ваше право

Если ваш банковский счет был отклонен в другой стране ЕС, это незаконно. Случалось ли это с вами, когда вы пытались оплатить налоги или счета в другой стране? Вы можете сообщить об этом.

Ваши деньги в банке защищены

Ваши деньги в банке защищены до 100 000 евро, что бы ни случилось с банком. Это называется страхованием вкладов, и оно финансируется самим банковским сектором.

Ваши права при получении ипотеки

Если вы хотите купить дом, вам может понадобиться ипотека. Это кредит, который обычно использует дом в качестве гарантии. Знаете ли вы о своих правах при получении ипотеки?

youtube.com/watch%3Fv%3DRks1jn7IAfo&max_width=576&max_height=400&hash=-4EDvlx1xIaBRPoUft6FfTjjpAr4tI6x4JC5fc6Xmus» frameborder=»0″ allowtransparency=»» title=»Your rights when getting a mortgage»>

youtube.com/watch%3Fv%3DRks1jn7IAfo&max_width=576&max_height=400&hash=-4EDvlx1xIaBRPoUft6FfTjjpAr4tI6x4JC5fc6Xmus» frameborder=»0″ allowtransparency=»» title=»Your rights when getting a mortgage»> PEPP: обеспечение возможности пенсионных накоплений в масштабах всего ЕС

Панъевропейский персональный пенсионный продукт, или PEPP, представляет собой добровольный пенсионный продукт, дополняющий государственные и профессиональные пенсии. Он открыт для всех и переносится по всему ЕС.

«Зеленые» облигации

«Зеленые» облигации позволяют компаниям или правительствам занимать большие суммы денег для инвестирования в «зеленые» проекты или технологии.