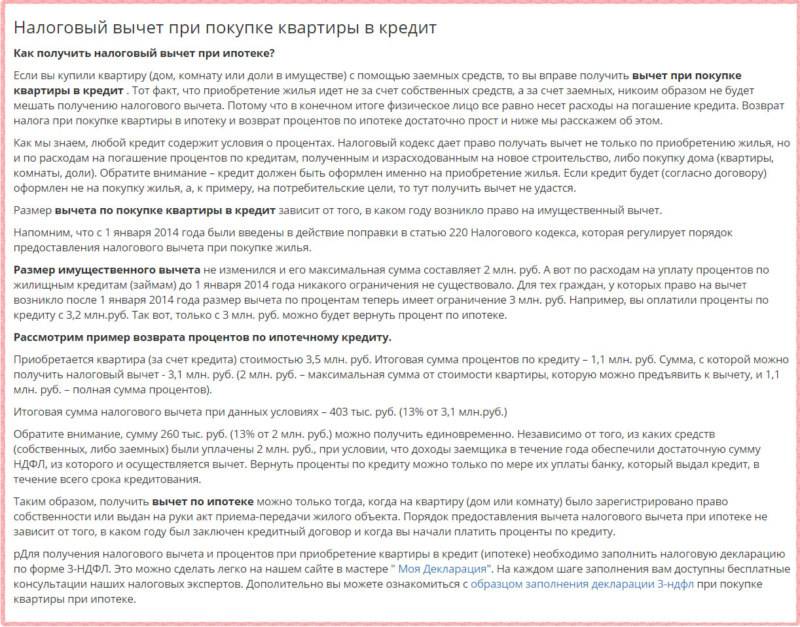

Имущественный вычет на жилье: есть особенности

Теги: жилье , имущественный вычет , подоходный налог , строительство , налоги сборы пошлины

Ситуация 1

Работник взял кредит на рефинансирование ранее полученного на покупку квартиры кредита в другом банке

Работник организации (место основной работы) в 2018 г. за счет кредитных средств ОАО «Белинвестбанк» приобрел квартиру. На основании представленных документов данному работнику на сумму понесенных им расходов по погашению кредита и процентов по нему предоставляется имущественный налоговый вычет (на момент получения кредита он состоял на учете нуждающихся в улучшении жилищных условий).

В апреле 2019 г. данный работник с целью рефинансирования указанного кредита взял новый кредит в ОАО «Банк БелВЭБ» на сумму задолженности по основному долгу по кредиту ОАО «Белинвестбанк» и начисленных процентов по нему.

Вправе ли организация продолжить предоставлять данному работнику имущественный налоговый вычет по расходам, направляемым им на погашение нового кредита?

Имущественный налоговый вычет на жилье |*| предоставляется:

* Практику предоставления в 2019 г. имущественного вычета при строительстве жилья

– плательщику и членам его семьи, состоящим на учете нуждающихся в улучшении жилищных условий или состоявшим на таком учете на момент заключения кредитного договора или договора займа;

– в сумме расходов, направленных на погашение (возврат) кредитов банков, займов, полученных от белорусских организаций или белорусских индивидуальных предпринимателей (включая проценты по ним, за исключением процентов, уплаченных за несвоевременное погашение (возврат) кредитов, займов и (или) за несвоевременную уплату процентов по кредитам, займам), фактически израсходованных ими на строительство или приобретение жилья.

Справочно: члены семьи плательщика – супруг (супруга), их дети и иные лица, признанные в судебном порядке членами семьи плательщика.

В рассматриваемой ситуации кредит, полученный в ОАО «Банк БелВЭБ»:

– заключен в момент, когда работник снят с учета нуждающихся в улучшении жилищных условий;

– использован не на приобретение квартиры, а на рефинансирование ранее полученного кредита в другом банке.

Таким образом, расходы, которые работник будет нести на погашение кредита, полученного в ОАО «Банк БелВЭБ», имущественному налоговому вычету не подлежат.

Налоговый вычет может быть предоставлен работнику только в отношении расходов на погашение кредита ОАО «Белинвестбанк», включая суммы, которые ОАО «Банк БелВЭБ» направил в ОАО «Белинвестбанк» на погашение кредита этого работника (остатка основного долга и процентов по нему).

Ситуация 2

Предоставление имущественного вычета бывшему работнику

В организацию в мае 2019 г. обратился бывший работник, уволенный 28.02.2019. Он представил в бухгалтерию организации заявление и приложил к нему необходимые документы о предоставлении имущественного налогового вычета, установленного подп. 1.1 п. 1 ст. 211 НК , по суммам расходов, направленным им, как нуждающимся в улучшении жилищных условий, на строительство квартиры в период работы в организации с ноября 2017 г. по декабрь 2018 г.

обратился бывший работник, уволенный 28.02.2019. Он представил в бухгалтерию организации заявление и приложил к нему необходимые документы о предоставлении имущественного налогового вычета, установленного подп. 1.1 п. 1 ст. 211 НК , по суммам расходов, направленным им, как нуждающимся в улучшении жилищных условий, на строительство квартиры в период работы в организации с ноября 2017 г. по декабрь 2018 г.

Вправе ли организация предоставить бывшему работнику имущественный налоговый вычет?

Вправе.

Организация, являвшаяся для бывшего работника местом основной работы в период с ноября 2017 г. по декабрь 2018 г., вправе предоставить ему имущественный налоговый вычет по суммам расходов, фактически понесенных им в этот период на строительство квартиры.

Обоснуем наш вывод.

Имущественный налоговый вычет предоставляется в сумме фактически произведенных плательщиком и членами его семьи, состоящими на учете нуждающихся в улучшении жилищных условий или состоявшими на таком учете на момент заключения кредитного договора или договора займа, расходов:

– на строительство, в т. ч. путем приобретения жилищных облигаций, либо приобретение на территории Республики Беларусь одноквартирного жилого дома или квартиры, в т.ч. в соответствии с договором финансовой аренды (лизинга), предусматривающим выкуп предмета лизинга;

ч. путем приобретения жилищных облигаций, либо приобретение на территории Республики Беларусь одноквартирного жилого дома или квартиры, в т.ч. в соответствии с договором финансовой аренды (лизинга), предусматривающим выкуп предмета лизинга;

– на погашение (возврат) кредитов банков, займов, полученных от белорусских организаций или белорусских индивидуальных предпринимателей (включая проценты по ним, за исключением процентов, уплаченных за несвоевременное погашение (возврат) кредитов, займов и (или) за несвоевременную уплату процентов по кредитам, займам), фактически израсходованных ими на указанные цели.

Плательщик вправе использовать льготы по налогам, сборам (пошлинам) с момента возникновения правовых оснований для их применения и в течение всего периода действия этих оснований (п. 4 ст. 35 НК).

Следовательно, право на получение имущественного налогового вычета в размере фактически произведенных расходов на строительство квартиры возникает у бывшего работника с даты несения им таких расходов |*|.

* Предоставление имущественного налогового вычета при смене работы

Имущественный налоговый вычет, предусмотренный подп. 1.1 п. 1 ст. 211 НК, предоставляется плательщику налоговым агентом в течение налогового периода (с 1 января 2019 г. – в т.ч. и не по месту основной работы (службы, учебы) плательщика).

При этом если в текущем календарном году имущественный налоговый вычет не предоставлялся или был предоставлен не в полном объеме, то неиспользованная сумма переносится на последующие календарные годы до полного ее использования (часть 15 подп. 1.1 п. 1 ст. 211 НК).

Плательщик вправе использовать льготы по налогам, сборам (пошлинам) с момента возникновения правовых оснований для их применения и в течение всего периода действия этих оснований (п. 4 ст. 35 НК).

Следовательно, право на получение имущественного налогового вычета в размере фактически произведенных расходов на строительство или приобретение квартиры возникает у плательщика с даты осуществления им таких расходов.

В случае, когда подтверждающие документы представлены плательщиком позже момента возникновения права на вычет, подоходный налог пересчитывается с месяца, в котором им произведены расходы на строительство или приобретение жилья (п. 5 ст. 43 НК).

Возврат плательщику излишне удержанного подоходного налога производится налоговым агентом за счет общей суммы подоходного налога с физических лиц, подлежащей перечислению в бюджет в счет предстоящих платежей как по указанному плательщику, так и по иным плательщикам. Кроме того, налоговый агент вправе осуществить возврат плательщику излишне удержанного подоходного налога за счет собственных средств (части пятая и шестая п. 1 ст. 223 НК).

При этом НК не ограничивает право плательщиков на возврат излишне удержанного с них подоходного налога по прежнему месту работы.

Кроме того, начиная с 2019 г. налоговый орган вправе предоставить имущественный налоговый вычет, установленный подп. 1.1 п. 1 ст. 211 НК, только по доходам, подлежащим налогообложению в соответствии с п.![]()

Таким образом, в рассматриваемой ситуации организация, являвшаяся для бывшего работника местом основной работы в период с ноября 2017 г. по декабрь 2018 г., вправе предоставить ему имущественный налоговый вычет:

– по суммам расходов, фактически понесенных им в этот период на строительство квартиры;

– в пределах полученных им за этот период от этого нанимателя доходов.

Неиспользованным остатком имущественного налогового вычета плательщик с учетом части 15 подп. 1.1 п. 1 ст. 211 НК может воспользоваться по новому месту работы.

Часто применяемые КНП

Главная

Нормы и Коды

Код назначения платежа

| Платежи в бюджет и выплаты из бюджета | |

| 010 | Обязательные пенсионные взносы |

| 012 | Социальные отчисления |

| 013 | Добровольные пенсионные взносы |

| 015 | Обязательные профессиональные пенсионные взносы |

| 017 | Пеня за несвоевременное перечисление социальных отчислений |

| 019 | Пеня за несвоевременное перечисление обязательных пенсионных взносов |

| 118 | Алименты |

| 120 | Членские взносы |

| 121 | Отчисления на обязательное социальное медицинское страхование |

| 122 | Взносы на обязательное социальное медицинское страхование |

| 123 | Пеня за несвоевременное перечисление отчислений на обязательное социальное медицинское страхование |

| 124 | Пеня за несвоевременное перечисление взносов на обязательное социальное медицинское страхование |

| 171 | Гарантийный взнос (в том числе: взнос для участия в конференции, аукционе, тендере) |

| 183 | Единый совокупный платеж |

| 331 | Взнос наличных денег на текущие или корреспондентские счета |

| 332 | Перечисление юридическим лицом в банк заработной платы, оплаты трудового отпуска для последующего зачисления на банковские счета работников данного юридического лица |

| 341 | Снятие наличных денег с текущих или корреспондентских счетов |

| 342 | Переводы клиентом денег с одного своего текущего счета, открытого в банке, на другой свой текущий счет, открытый в данном банке |

| 343 | Переводы клиентом денег со своего текущего счета в одном банке на свой текущий счет в другом банке |

| 421 | Погашение краткосрочных займов, погашение овердрафта, овернайта |

| 423 | Погашение долгосрочных займов (более одного года) |

| 424 | Финансовый лизинг (лизинговые платежи) |

| 429 | Прочие займы, в том числе: погашение бессрочного займа, возврат бессрочной временной финансовой помощи |

| 610 | Покупка, выкуп акций и документов, подтверждающих участие в уставном капитале, в том числе: взнос в уставный капитал юридического лица-резидента |

| 661 | Дивиденды |

| 710 | Платежи за товары |

| 720 | Платежи за недвижимость |

| 730 | Покупка непроизведенных нефинансовых активов |

| 780 | Возврат средств за непредоставленные товары, нематериальные активы |

| 810 | Услуги транспорта, складского хозяйства |

| 811 | Платежи за услуги воздушного транспорта |

| 812 | Платежи за услуги водного транспорта |

| 813 | Платежи за услуги железнодорожного транспорта |

| 814 | Платежи за услуги иного сухопутного транспорта |

| 815 | Платежи за услуги по транспортированию по трубопроводам |

| 816 | Платежи за услуги по хранению и складированию |

| 818 | Платежи за почтовые и курьерские услуги |

| 821 | Платежи за строительные услуги |

| 822 | Платежи за услуги по ремонту товаров и техническому обслуживанию |

| 831 | Страховая премия (взнос) по страхованию жизни |

| 851 | Платежи за компьютерные услуги |

| 852 | Платежи за услуги связи |

| 853 | Плата за использование интеллектуальной собственности |

| 854 | Платежи за юридические услуги |

| 855 | Платежи по лизингу (текущая аренда) |

| 858 | Платежи за услуги в области рекламы и изучения конъюнктуры рынка |

| 859 | Платежи за профессиональные, научные и технические услуги |

| 860 | Услуги частным лицам и услуги в сфере культуры и отдыха |

| 861 | Платежи за образовательные услуги |

| 862 | Платежи за медицинские услуги |

| 871 | Поездки, в том числе: представительские и командировочные расходы |

| 872 | Платежи за услуги по проживанию и питанию |

| 880 | Возврат средств за непредоставленные услуги |

| 911 | Начисленные (исчисленные) и иные обязательства в бюджет |

| 912 | Пеня по обязательствам в бюджет |

| 913 | Штрафы за нарушение законодательства Республики Казахстан |

| 917 | Поступления в бюджет при изменении (продлении) сроков уплаты налогов и плат |

| 918 | Пеня при изменении (продлении) сроков уплаты налогов и плат |

| 925 | Оплата процентов за отсрочку или рассрочку уплаты ввозных таможенных пошлин |

USD

445. 98

98

EUR

471.85

RUB

5.87

Март 2023

| 27 | +>28 | +>1 | +>2 | +>3 | +>5 | +>|

| 6 | +>7 | +>8 | +>9 | +>10 | +>12 | +>|

| 13 | +>14 | +>15 | +>16 | +>17 | +>19 | +>|

| 20 | +>21 | +>22 | +>23 | +>24 | +>26 | +>|

| 27 | +>28 | +>29 | +>30 | +>31 | +>2 | +>

3.2023″ has-events=»0″>

4+>

3.2023″ has-events=»0″>

4+> 3.2023″ has-events=»0″>

11+>

3.2023″ has-events=»0″>

11+> 3.2023″ has-events=»0″>

18+>

3.2023″ has-events=»0″>

18+> 3.2023″ has-events=»0″>

25+>

3.2023″ has-events=»0″>

25+> 3.2023″ has-events=»0″>

1+>

3.2023″ has-events=»0″>

1+>СТАВКИ

| Минимальная заработная плата | 70000 |

| Минимальный расчетный показатель | 3450 |

| Корпоративный подоходный налог | 20% |

| Индивидуальный подоходный налог | 10% |

| Обязательные пенсионные взносы | 10% |

| Социальный налог | 9,5% |

| Налог на добавленную стоимость | 12% |

| Социальные отчисления | 3,5% |

| Обязательные профессиональные пенсионные взносы | 5% |

| Обязательное социальное медицинское страхование | 3% |

| Взносы социальное медицинское страхование | 2% |

Единый социальный платеж. столица, города республиканского значения столица, города республиканского значения |

1МРП |

| Единый социальный платеж. другие населенные пункты | 0,5 МРП |

| Базовая ставка | 16,75% |

- Процесс

- Общество

- Бизнесс

- Экология

- Кодекс РК об административных правонарушениях

- Уголовно-исполнительный кодекс Республики Казахстан

- Уголовно-процессуальный кодекс Республики Казахстан

- Уголовный кодекс Республики Казахстан

- Бюджетный кодекс Республики Казахстан

- Налоговый кодекс Республики Казахстан

- О таможенном регулировании в республике Казахстан

- Предпринимательский кодекс

- Трудовой кодекс Республики Казахстан

- Административный процедурно-процессуальный кодекс Республики Казахстан

- Гражданский кодекс РК (общая часть)

- Гражданский кодекс РК (особенная часть)

- Гражданский процессуальный кодекс Республики Казахстан

- О браке (супружестве) и семье

- О здоровье народа и системе здравоохранения

- Водный кодекс Республики Казахстан

- Земельный кодекс Республики Казахстан

- Лесной кодекс Республики Казахстан

- Экологический кодекс Республики Казахстан

Все кодексы

Налоговые кредиты и льготы на жилье

Введение

Вы можете требовать налоговых льгот по некоторым доходам и расходам от жилья, а именно:

изложены ниже.

Существует также схема возврата налогов, которая призвана помочь покупатели вновь построенных домов, чтобы получить необходимый депозит. Для дополнительной информации, см. справку Покупать (HTB) поощрение.

Информацию о местном налоге на имущество см. в разделе «Льготы». от местного налога на имущество.

Налоговый кредит на аренду

Вы можете подать заявку на налоговый вычет за арендную плату, которую вы заплатили в 2022 году.

Сумма кредита составляет 20% от ваших арендных платежей в максимум:

- 500 евро на человека

- 1000 евро для пары, которая живет вместе исчисляется налогом

Подробнее о налоговом кредите на аренду и о том, как его получить.

Льгота за аренду комнаты

Если вы сдаете в аренду комнату или квартиру в своем доме, вы освобождаетесь от подоходного налога на сумму, которую ваш арендатор платит вам за аренду и другие услуги, до 14 000 евро в налоговом году.

Аренда комнаты

льгота распространяется только на аренду жилых помещений, а не на краткосрочных гостей

распоряжения. Льгота может также применяться к автономным единицам (таким как

цокольный этаж), если он является частью вашего дома или непосредственно примыкает к нему.

Льгота может также применяться к автономным единицам (таким как

цокольный этаж), если он является частью вашего дома или непосредственно примыкает к нему.

Вы не имеете права на льготу по аренде комнаты, если вы сдаете комнату ваш сын или дочь.

Налог при предоставлении краткосрочного гостя жилье

Если вы получаете доход от предоставления жилья случайным посетителям на короткие периоды, например, через сайт онлайн-бронирования жилья, это доход не считается доходом от сдачи в аренду. Это связано с тем, что посетители используют проживание в качестве гостей, а не арендаторов. Доход опубликовал руководство по учету таких доходов для целей налогообложения (pdf).

Налоговые льготы для арендодателей

Вы можете вычесть проценты по ипотечным кредитам, использованным для покупки, улучшения или ремонта арендованной жилой недвижимости при расчете дохода от аренды для налогообложения целей.

Вы должны показать, что вы зарегистрировали все договоры аренды в собственности с

Жилой

Совет по аренде жилья (RTB). Проценты могут быть вычтены только в течение периода в

которым сдается имущество.

Проценты могут быть вычтены только в течение периода в

которым сдается имущество.

Сумма процентов, которую вы можете вычесть по этим ипотечным кредитам, увеличилась в последние годы:

- До 2017 года это было 75% процентов

- В 2017 году было 80% долей

- В 2018 году это было 85% долей

- С января 2019 года это 100% процентов

Проценты учитываются как начисляемые ежедневно и с даты выдачи ссуды. снято не актуально.

Налог при передаче права собственности

При передаче права собственности финансовая прибыль обычно подлежат налогообложению, но применяются некоторые льготы и льготы.

Например, когда вы продаете собственность, любая прибыль, которую вы получаете сверх суммы

что вы заплатили за это, как правило, несет ответственность за налог на прирост капитала. Есть

однако это исключение, если недвижимость является основным местом жительства, в котором вы проживаете. Подробнее о приросте капитала

Налог.

Если вы получаете имущество в дар или в наследство, вам, возможно, придется заплатить капитал Налог на приобретение. Применяется ряд льгот и исключений, в том числе если передача осуществляется между супругами или гражданскими партнерами или, при определенных обстоятельствах, если вы получаете дом, который был вашим основным местом жительства. Подробнее о Налог на приобретение капитала.

Возможно, вам также придется заплатить гербовый сбор, если право собственности на имущество переведены, но есть некоторые исключения. Читать подробнее о гербовом сборе.

Куда обращаться

Вы можете получить налоговые льготы

В сети.

Контакты информация о региональных офисах налоговой службы доступна на веб-сайте налоговой службы. Веб-сайт.

Страница отредактирована: 3 января 2023 г.

Связанные документы

- Сдача комнаты в вашем доме

Льгота по аренде комнаты позволяет получать необлагаемый налогом доход от аренды, когда вы сдаете комнату в своем доме частным арендаторам.

- Права и обязанности арендодателей

Обзор прав, обязанностей и обязанностей частных арендодателей и уполномоченных жилищных органов.

- Бюджет 2017

Бюджет на 2017 год был объявлен 11 октября 2016 года.

Свяжитесь с нами

Если у вас есть вопрос по этой теме, вы можете позвонить в Службу информации для граждан по телефону 0818 07 4000 (с понедельника по пятницу, с 9:00 до 20:00).

Вы также можете обратиться в местный Центр информации для граждан.

Это был средний возврат налогов за последний сезон подачи документов

Дуглас Саша/Getty Images

2 минуты чтения Опубликовано 10 марта 2023 г.

Логотип банкаБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Самый большой налоговый вопрос, который волнует большинство людей в начале сезона подачи налоговых деклараций, заключается в том, получат ли они возмещение или должны деньги IRS.

Средняя сумма возврата налога за последний сезон подачи

Средняя сумма возврата налога за 2021 налоговый год (налоги, поданные в 2022 году) составила 3039 долларов США., что на 7,5% больше, чем в предыдущем году. По состоянию на 22 апреля 2022 года было подано почти 88 миллионов возмещений на сумму более 267 миллиардов долларов.

Среднее возмещение налога по годам

Каждый год налоги выходят немного по-разному. Это результат многих факторов: налоговых требований, установленных правительством, уровня безработицы и многого другого. Вот как выглядел средний возврат налогов с 2015 года:

| Сезон подачи налоговых деклараций | Среднее возмещение налога (по состоянию на 15 апреля текущего года) |

|---|---|

| 2015 | 2 711 $ |

| 2016 | 2 757 долл. США США |

| 2017 | 2 763 долл. США |

| 2018 | 2780 долларов США |

| 2019 | 2725 долларов США |

| 2020 | 2748 долларов США (по состоянию на 15 июля 2020 г.) |

| 2021 | 2827 долларов США (по состоянию на 17 мая 2021 г.) |

| 2022 | 3012 долларов США (по состоянию на 18 апреля 2022 г.) |

Источник: IRS

Как осуществляется возврат налогов

Будучи резидентом США, вы должны выплачивать часть своего дохода федеральному правительству для выполнения налоговых обязательств. Ваш работодатель несет ответственность за сбор налогов с каждой зарплаты и оплату IRS от вашего имени.

Сумма, которую вы платите в виде федерального удержания, зависит от вашего заработка и от того, как вы заполняете форму IRS W-4, которая направляется вашему работодателю и включает ваш статус регистрации и количество иждивенцев. Чем больше иждивенцев вы заявляете, тем больше денег вы получаете, чтобы сохранить каждый платежный период.

Чем больше иждивенцев вы заявляете, тем больше денег вы получаете, чтобы сохранить каждый платежный период.

Кроме того, из вашего чека удерживаются налоги на Social Security и Medicare. Они называются налогами FICA (Федеральный закон о страховых взносах). Что касается налогов на 2022 год, налоговая ставка FICA такая же, как и в прошлом году, и составляет 7,65 процента: 6,2 процента для социального обеспечения (указанного как OASDI в вашей платежной квитанции) и 1,45 процента для Medicare.

Существует потолок заработной платы для налогов на социальное обеспечение. На 2022 год это 147 000 долларов, что больше прошлогоднего лимита в 142 800 долларов. Валовой доход выше этого порога не облагается налогом.

Когда приходит время подавать налоговую декларацию, вы подсчитываете все свои доходы, вычеты и любые налоговые кредиты, которые вам могут понадобиться, чтобы увидеть, каковы ваши настоящие налоговые обязательства за год. Если из вашей зарплаты было удержано слишком много денег, IRS должна вам вернуть деньги. Если из вашей зарплаты было вычтено слишком мало, вы будете должны IRS разницу.

Если из вашей зарплаты было вычтено слишком мало, вы будете должны IRS разницу.

Меньший возврат налогов может быть хорошей вещью

Приятно видеть, что возврат налога появляется на вашем банковском счете, особенно если он значительный. Но большой возврат означает, что вы отдаете IRS больше денег в течение года, чем должны. И когда IRS отправляет вам возмещение, это не связано с процентами.

С другой стороны, если вы задолжали IRS во время уплаты налогов, это означает, что у вас недостаточно налогов, удерживаемых из вашей зарплаты в течение года. Хотя иметь дополнительные деньги каждый платежный период может быть приятно, вам придется выписать чек в IRS после уплаты налогов на трудоустройство в течение всего года.

В идеале вы хотите, чтобы ваш налоговый счет составлял 0 долларов или был очень близок к этому. Если вы платите IRS слишком мало или слишком много в течение года, скорректируйте форму W-4. Воспользуйтесь оценщиком удержания налога IRS, чтобы выяснить, на сколько освобождений претендовать.