КС разъяснил порядок возврата ошибочно начисленных налоговых вычетов

Конституционный суд закрепил за налоговиками право возвращать имущественный налоговый вычет, если тот каким-то образом был неправильно рассчитан. Правда, оспорить свое ошибочное решение ФНС может в строго отведенные временные рамки.

История вопроса

Трое челябинцев – Евгений Беспутин, Андрей Кульбацкий и Владимир Чалпанов пожаловались в КС на ряд статей Налогового кодекса, а также статью 1102 Гражданского. Эти нормы позволили ФНС изъять у них «неосновательное обогащение» после покупки квартир и полученных налоговых возвратов. Причем к выводу о том, что вычеты изначально были чрезмерными, налоговики приходили не сразу.

Так, Кульбацкий в 2009 году получил целевой безвозмездный жилищный заем в рамках военной ипотеки и купил квартиру, после чего обратился за имущественным налоговым вычетом. Спустя годы, ФНС решила, что фактически мужчина приобрел недвижимость за счет бюджетных средств, поэтому такой вычет ему не полагается.

Позиция КС

«То обстоятельство, что налогоплательщик мог добросовестно заблуждаться относительно законности основания получения имущественного налогового вычета, а налоговый орган по тем или иным причинам не опроверг правомерность заявленных им требований, не может служить основанием для невозврата задолженности перед бюджетной системой, образовавшейся в результате неправомерного предоставления налогоплательщику имущественного налогового вычета», – посчитал КС. В то же время служители Фемиды указали, что государство в лице уполномоченных органов не должно ставить россиян в ситуацию «недопустимой неопределенности» относительно сроков изъятия вычетов.

«Следует также учитывать, что даже формальная квалификация неправомерно (ошибочно) возмещенной налогоплательщику суммы налога в качестве недоимки с применением установленных НК досудебного урегулирования спора и принудительного взыскания недоимки (статьи 31, 48, 69, 70 и 101) не во всех случаях позволяет обеспечить восстановление имущественных (фискальных) интересов государства», – указано в постановлении КС.

Если вычет неправильно рассчитан по ошибке ФНС, то его можно изъять в судебном порядке в течение трёх лет. Но сроки увеличиваются в случае, «когда предоставление имущественного налогового вычета было обусловлено противоправными действиями налогоплательщика (представление подложных документов и т. п.)» – налоговый орган «вправе обратиться в суд с соответствующим требованием в течение трех лет с момента, когда он узнал или должен был узнать об отсутствии оснований для предоставления налогоплательщику имущественного налогового вычета».

Законодатели могут поправить ГК и НК, если посчитают нужным, а дела Беспутина, Кульбацкого и Чалпанова подлежат пересмотру.

Ознакомиться с полным текстом постановления КС № 9-П от 24 марта 2017 года можно здесь.

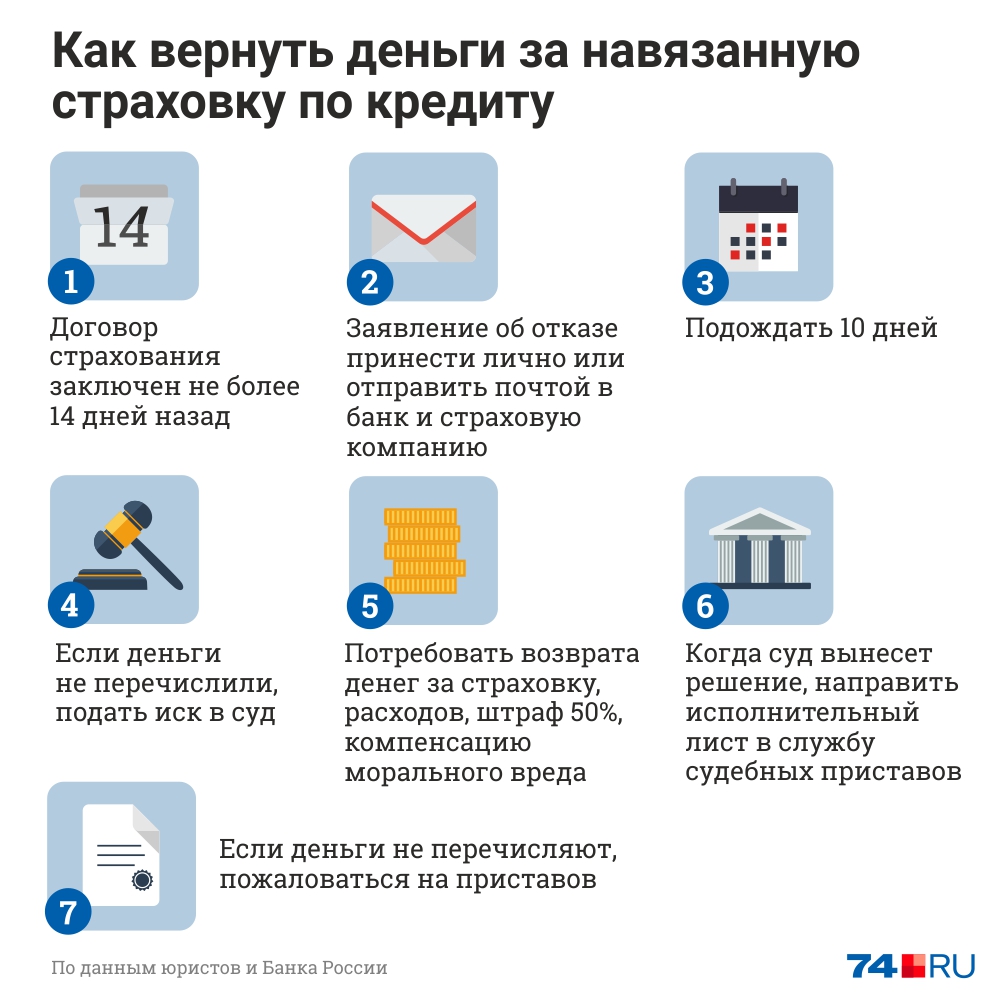

как вернуть страховку при досрочном погашении ипотеки

Возврат денег за страхование жизни – головная боль для любого заёмщика, погасившего ипотеку досрочно. Далеко не всем удаётся отвоевать часть страховой премии. Многое зависит от вида и правил страхования, условий договора и политики конкретной компании. Разберёмся, когда можно вернуть средства, куда обращаться и как отстоять свои права.

Далеко не всем удаётся отвоевать часть страховой премии. Многое зависит от вида и правил страхования, условий договора и политики конкретной компании. Разберёмся, когда можно вернуть средства, куда обращаться и как отстоять свои права.

Можно ли отказаться от страхования жизни и здоровья

Согласно законодательству РФ, обязательным при оформлении ипотеки является только страхование заложенного имущества (ст. 31 ФЗ «Об ипотеке»). Страхование жизни и здоровья фактически навязывается банками, хотя формально это предоставление более выгодных условий при согласии заёмщика на страховку. На деле выбора нет – намного дешевле заплатить за страховку, чем согласиться на более высокий процент по кредиту. Например, по ипотечным программам Сбербанка при отказе от личного страхования ставка увеличивается на 1%.

Для борьбы с этим с 1 июня 2016 года вступило в силу указание Банка России о «периоде охлаждения» – 5-ти рабочих днях, в течение которых клиент вправе расторгнуть договор добровольного страхования и вернуть средства в полном объёме. С 1 января 2018 года этот период был увеличен до 14-ти календарных дней. Однако период охлаждения не помогает тем, кто досрочно гасит ипотеку спустя какое-то время. Как правило, они сталкиваются с отказом страховой компании вернуть часть премии.

С 1 января 2018 года этот период был увеличен до 14-ти календарных дней. Однако период охлаждения не помогает тем, кто досрочно гасит ипотеку спустя какое-то время. Как правило, они сталкиваются с отказом страховой компании вернуть часть премии.

Нужно учитывать, что отказ от полиса в «период охлаждения» приводит к повышению процентной ставки.

Гражданский кодекс РФ устанавливает, что при досрочном прекращении договора страхования из-за того, что возможность наступления страхового случая отпала, страховщик имеет право на часть страховой премии. Сумма рассчитывается пропорционально времени, в течение которого действовало страхование. При досрочном отказе страхователя от договора по другим основаниям страховая премия по общему правилу не возвращается (ст. 958 ГК РФ). Именно эти формулировки до настоящего времени так и не получили однозначного толкования в судебной практике, поэтому в каждом случае приходится учитывать условия страхования. Однако вполне однозначно то, что банк не может заставить вас оформлять страхование повторно, если у вас уже есть договор страхования на момент обращения в кредитную организацию. Правда, есть нюансы.

Правда, есть нюансы.

Виды страховой суммы

Важное значение имеет вид страховой суммы – она может быть снижающейся и плоской. В первом случае сумма равна задолженности по кредиту на дату наступления страхового события. Соответственно, если человек досрочно погасил кредит, сумма равняется нулю. Страховой договор при этой схеме является дополнительным по отношению к кредитному договору, поэтому вы имеете право на возврат части премии.

Это подтверждает судебная практика, которая не совсем однозначна по таким делам. Так, Апелляционным определением Верховного суда Республики Коми от 01.04.2016 года признаны правомерными требования заёмщика, досрочно погасившего кредит, на возврат части страховой премии. Основание – обнуление страховой суммы при отсутствии задолженности по кредитному договору, что подтверждает дополнительный характер страхового договора.

С другим видом страховой суммы сложнее. Плоская сумма остается неизменной, поэтому полис действует до конца срока договора, а не до момента полного погашения ипотеки. Это делает его самостоятельным, поэтому обосновать отказ от него и право на возврат части страховой премии будет намного сложнее. Сумма возврата спустя несколько лет обычно небольшая, поэтому расторжение договора может быть и невыгодным.

Это делает его самостоятельным, поэтому обосновать отказ от него и право на возврат части страховой премии будет намного сложнее. Сумма возврата спустя несколько лет обычно небольшая, поэтому расторжение договора может быть и невыгодным.

Не стоит забывать о том, что иногда банки предлагают заключить не индивидуальный договор страхования, а подключиться к коллективному. Стороной этого договора будет банк, поэтому вы не сможете его расторгнуть. В этом случае надо внимательно изучать условия «выхода» из этого соглашения – у некоторых банков условия лояльные, и вы сможете получить назад часть средств.

Как вернуть деньги

Очень важный момент – правила страхования. Это первое, что стоит изучить после кредитного и страхового договоров.

Обязательно попросите распечатать и дать вам правила на момент подписания договора, так как они часто меняются, и в новой редакции может уже не быть выгодных вам условий. Если вы уже заключили договор страхования, изучите условия его расторжения, посмотрите, как рассчитывается в этих случаях сумма возврата.

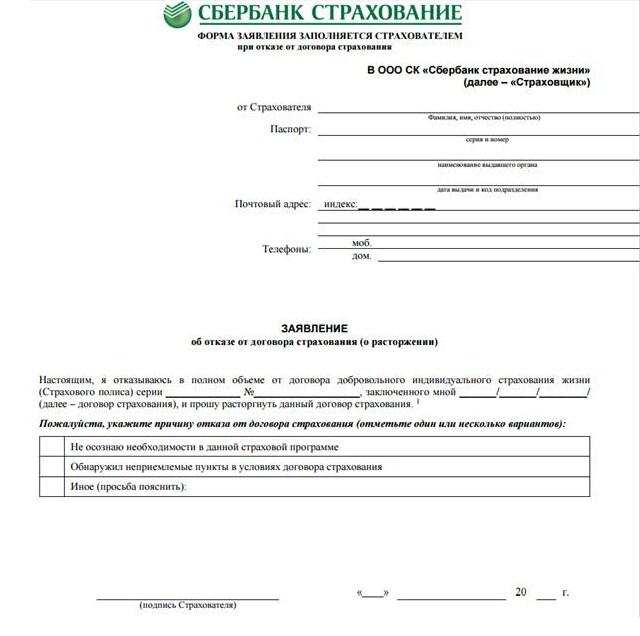

После полного погашения ипотеки сначала подайте заявление в страховую компанию, с которой у вас заключён договор. К нему приложите:

- копию паспорта;

- копию кредитного договора;

- справку из банка о полном погашении задолженности.

Заявление обычно подаётся по установленному образцу, но главное, чтобы в нём было указано о досрочном расторжении договора и возврате части страховой премии. Причём подавать заявление нужно именно в страховую компанию, в банк – только в том случае, если страховка входила в пакет банковских услуг.

Если страховая компания отказывает, то единственный вариант – обратиться в суд. Проверьте договор на наличие пункта об обязательном досудебном порядке разрешения конфликтов. Если такой пункт есть, отправьте в компанию претензию, в которой еще раз укажите свои требования и срок ответа на них. После окончания срока смело обращайтесь в суд. Приложите к исковому заявлению те же документы, договор страхования и копию претензии.

В заявлении стоит ссылаться на 958 статью ГК РФ, договор страхования, правила компании, а также указать на вынужденный характер заключения договора, его второстепенный характер и потерю значения после погашения ипотеки. Судебная практика неоднозначна, однако это означает, что шансы выиграть дело есть – многое будет зависеть от позиции конкретного судьи и того, сможете ли вы его убедить в своих доводах.

Документы для досрочного погашения ипотеки

Заемщик вправе осуществить досрочный возврат суммы кредита полностью или частично в любой период действия кредитного договора, направив Банку письменное заявление о намерении осуществить досрочный возврат не позднее, чем за 3 календарных дня до даты такого возврата, при этом:

- Частичный досрочный возврат кредита, при отсутствии иного указания в соответствующем заявлении Заемщика, осуществляется в даты уплаты ежемесячных аннуитетных платежей согласно графику погашения.

- Частичный досрочный возврат суммы кредита возможен с сокращением размера ежемесячного аннуитетного платежа или с сокращением срока возврата кредита.

- 2.1. В случае отсутствия в заявлении Заемщика о досрочном частичном возврате суммы кредита указания об ином, Банк по умолчанию производит перерасчет ежемесячного аннуитетного платежа, исходя из нового остатка ссудной задолженности.

После осуществления частичного досрочного возврата кредита (п. 2.1, 2.2) ознакомиться с графиком платежей Вы можете в Личном кабинете Интернет-Банка или направив на [email protected] запрос на выдачу его в удобном для Вас офисе Банка.

Обращаем Ваше внимание, что окончательную сумму, необходимую для полного досрочного погашения ипотеки в предполагаемую дату, необходимо уточнять в Банке.

Досрочное погашение ипотеки не лишает вас права обратиться за налоговым вычетом. Возврат денег с ипотечного кредита возможен как с суммы основного долга, так и с фактически выплаченных процентов. Единственное ограничение – вычет не должен превышать лимит, установленный законодательством. Также важно знать, что если жилье в ипотеку оформлялось на обоих супругов, то получить частичный возврат ипотечного кредита, подав заявление на вычет, может каждый из них.

FHA Руководство по возврату ипотечной страховой премии (MIP)

Когда вы получаете ссуду FHA, покупатель дома платит взнос по ипотечному страхованию во время закрытия. Этот первоначальный взнос называется авансовым страховым взносом по ипотеке (также известный как UFMIP или MIP).

Но эта комиссия подлежит возврату, если вы рефинансируете другую ссуду FHA, такую как FHA Streamline Refinance или FHA Cash-out Refinance, в течение трех лет после открытия ссуды FHA.

FHA уменьшает приемлемую для заемщика сумму возмещения на два процентных пункта за каждый месяц после первоначальной даты закрытия кредита FHA. Вот почему лучше рефинансировать ссуды FHA раньше, чем позже.

Вот почему лучше рефинансировать ссуды FHA раньше, чем позже.

Например, предположим, что вы купили дом по цене покупки 250 000 долларов около 15 месяцев назад, используя ссуду, застрахованную FHA, и заплатили авансовый страховой взнос по ипотеке в размере 4375 долларов (1,75% x базовая сумма кредита). Если вы сейчас перефинансируете новую ипотечную ссуду, вы можете иметь право на получение возмещения в размере 52% или 2 275 долларов США. Если вы подождете еще 5 месяцев до рефинансирования, соответствующая сумма возмещения упадет до 1838 долларов.

Узнайте, имеете ли вы право на возмещение MIP и ссуду рефинансирования FHA сегодня.

FHA MIP Refund Chart 2021

| Месяцы после закрытия | Возврат MIP | Месяцы после закрытия | Возврат MIP | Месяцы после закрытия | Возврат MIP |

| 1 | 80% | 13 | 56% | 25 | 32% |

| 2 | 78% | 14 | 54% | 26 | 30% |

| 3 | 76% | 15 | 52% | 27 | 28% |

| 4 | 74% | 16 | 50% | 28 | 26% |

| 5 | 72% | 17 | 48% | 29 | 24% |

| 6 | 70% | 18 | 46% | 30 | 22% |

| 7 | 68% | 19 | 44% | 31 | 20% |

| 8 | 66% | 20 | 42% | 32 | 18% |

| 9 | 64% | 21 | 40% | 33 | 16% |

| 10 | 62% | 22 | 38% | 34 | 14% |

| 11 | 60% | 23 | 36% | 35 | 12% |

| 12 | 58% | 24 | 34% | 36 | 10% |

Источник: HUD 4155.

Как рассчитать возврат FHA MIP

Чтобы рассчитать сумму MIP для новой ссуды рефинансирования FHA, вам необходимо определить следующие цифры:

- Ваша первоначальная сумма MIP. Вы можете найти это в оригинальных кредитных документах.

- Количество месяцев после даты закрытия.

- Допустимый процент возврата. См. Таблицу выше.

Затем умножьте исходную сумму авансового платежа MIP на соответствующий процент возврата, чтобы определить общую сумму возврата.Например, если ваша первоначальная сумма MIP составляла 2500 долларов США по ссуде, закрытой 10 месяцев назад, то ваш приемлемый процент возмещения составляет 62%. Сумма вашего возмещения MIP составляет 1550 долларов (2500 долларов x 0,62).

(исходная сумма MIP) x (% возврата) = сумма возврата FHA MIP

Расчет возврата FHA MIP

Однако сумма возврата — это только часть истории. Когда вы рефинансируете свою текущую ссуду FHA на новую ипотеку и подлежит возмещению, сумма возмещения применяется к новому авансовому страховому взносу по ипотечному страхованию для вашей новой ссуды рефинансирования FHA.

Когда вы рефинансируете свою текущую ссуду FHA на новую ипотеку и подлежит возмещению, сумма возмещения применяется к новому авансовому страховому взносу по ипотечному страхованию для вашей новой ссуды рефинансирования FHA.

Как рассчитать сумму нового кредита FHA MIP

Чтобы рассчитать сумму MIP для новой ссуды рефинансирования FHA, вам необходимо определить следующие цифры:

- Ваша новая сумма УФМИП. Это рассчитывается путем умножения вашей базовой суммы кредита на 1,75% (все ипотечные кредиты FHA взимают эту сумму).

- Сумма возврата MIP. См. Раздел выше, чтобы узнать, как рассчитать.

Затем вычтите сумму возмещения MIP из новой суммы UFMIP.Эта сумма представляет собой общую сумму вашей задолженности UFMIP по новому ссуде рефинансирования.

(сумма возврата MIP) — (Новая сумма UFMIP) = Сумма нового кредита UFMIP

Расчет нового FHA UFMIP

Например, если ваша новая ссуда рефинансирования составляет 200 000 долларов, то ваша новая сумма UFMIP составляет 3500 долларов (200 000 долларов x 0,175). Теперь предположим, что ваша сумма возмещения MIP составляет 1800 долларов. Это означает, что вам нужно будет только заплатить UFMIP 1700 долларов в счет вашего нового займа рефинансирования (3500–1800 долларов = 1700 долларов).

Право на возмещение FHA MIP

FHA предъявляет особые требования для получения возмещения MIP как для вашей первоначальной ссуды FHA, так и для вашей новой ссуды рефинансирования FHA.Чтобы иметь право на участие, ваш текущий кредит FHA должен:

- Закрыли менее трех лет назад

- Будьте в курсе всех платежей по ипотеке без серьезных просрочек

- Не взыскано

- Не является ипотекой FHA

Другие примечания:

- Вы должны рефинансировать другую ссуду FHA, чтобы получить возмещение MIP Возврат

- MIP будет применен к UFMIP по новой ссуде рефинансирования FHA

- Для рационализации рефинансирования FHA возмещение MIP доступно после 7-месячного периода ожидания, необходимого для этих ссуд

- Ваша ссуда рефинансирования должна быть закрыта к концу 36-го месяца после открытия текущей ссуды FHA.

Узнайте, имеете ли вы право на ссуду рефинансирования FHA.

Могу ли я получить возмещение FHA MIP наличными?

ВозвратFHA MIP не подлежит возмещению наличными. В правилах андеррайтинга HUD говорится: «Если заемщик рефинансирует свою текущую ссуду FHA в другую ссуду FHA в течение 3 лет, может быть применен кредит на возмещение для уменьшения суммы UFMIP, уплаченной по рефинансированной ссуде».

С кем мне связаться, если у меня возникнут вопросы о возмещении MIP?

Управление жилищного строительства и городского развития США (HUD) является администратором займов FHA.HUD создал Центр поддержки по возврату взносов по ипотечному страхованию, где вы можете задать вопросы о возврате средств по ипотечному страхованию. Вы можете связаться с HUD со своими вопросами одним из следующих способов:

Первоначальные взносы по ипотечному страхованию в сравнении с ежегодными страховыми взносами

Помимо авансовых взносов по ипотечному страхованию, все ссуды FHA взимают ежегодный страховой взнос. Каждая премия взимает разный процент от базовой суммы кредита и имеет определенные требования.

- Предварительные взносы по ипотечному страхованию (UFMIP) — это единовременный платеж, подлежащий уплате при закрытии. Для всех типов ссуд взимается 1,75% от базовой суммы ссуды.

- Ежегодные страховые взносы в большинстве случаев выплачиваются в течение срока действия кредита. Размер комиссии зависит от базовой суммы кредита, суммы авансового платежа и срока кредита. (См. Таблицу страховых взносов FHA.)

Подать заявку на рефинансирование FHA до истечения срока возврата

При текущих минимальных процентных ставках многие домовладельцы, купившие дом менее трех лет назад, купили дом, когда процентные ставки были выше, чем те, которые доступны сейчас.Это означает, что рефинансирование может снизить ваш ежемесячный платеж.

Если это вы, то, возможно, будет хорошо рефинансировать ваш текущий заем FHA в новый заем рефинансирования FHA сейчас, прежде чем истечет срок возврата.

Узнайте, имеете ли вы право на возмещение MIP и ссуду рефинансирования FHA сегодня.

Как получить возврат взносов по ипотечному страхованию | Финансы

Как получить возврат взносов по ипотечному страхованию | Финансы — Zacks- Home

- Акции Акции +

- Фонды Фонды +

- Прибыль Прибыль +

- Скрининг Скрининг +

- Портфель

- Финансы Образование Образование +

- Услуги Услуги +

Почему Zacks? Научитесь быть лучшим инвестором.

- Финансы

- Недвижимость

- Ипотека

org/ListItem»> Как получить возврат взносов по ипотечному страхованию

org/ListItem»> Как получить возврат взносов по ипотечному страхованиюАвтор: Ciaran John

Ипотечное страхование защищает кредиторов, а не домовладельцев.

Jupiterimages / Photos.com / Getty Images

Ипотечное страхование разработано для защиты финансовых интересов кредиторов и ипотечных инвесторов в случае невыполнения вами обязательств по ссуде. Как правило, вы платите за страхование авансовым платежом и ежемесячными платежами, которые составляют часть вашего платежа по ипотеке.В некоторых случаях вы можете не только отменить страховку, но и получить возмещение.

Страхование ипотеки

Ваш кредитор имеет право лишить вас права выкупа по вашему ссуде и продать дом, если вы не выплачиваете ипотечный кредит. Теоретически продажа заложенного имущества должна собрать достаточно денег для погашения долга. Однако падение цен на жилье, задолженность по налогам, судебные издержки и расходы на обслуживание могут привести к тому, что ваш кредитор понесет убытки. Чтобы этого не произошло, кредиторы обычно требуют, чтобы вы приобрели ипотечную страховку, если у вас меньше 20 процентов собственного капитала в вашем доме.Если ваш кредитор теряет деньги во время продажи закладных, ипотечная страховая компания покрывает часть убытков кредитора.

Чтобы этого не произошло, кредиторы обычно требуют, чтобы вы приобрели ипотечную страховку, если у вас меньше 20 процентов собственного капитала в вашем доме.Если ваш кредитор теряет деньги во время продажи закладных, ипотечная страховая компания покрывает часть убытков кредитора.

Автоматический

В 1998 году президент Билл Клинтон подписал Закон о защите домовладельцев. Среди прочего, Закон требует, чтобы ипотечные кредиторы автоматически отменяли ваш частный страховой полис по ипотеке после того, как вы накопили 22 процента собственного капитала в своем доме. В 2000 году Федеральное жилищное управление приняло аналогичные правила для застрахованных ссуд FHA, когда оно инициировало План сбережений для покупателей жилья.По ссудам FHA кредиторы должны аннулировать вашу ипотечную страховку, если у вас есть 22 процента собственного капитала в вашем доме. Вы можете получить возмещение по авансовому платежу по ипотечному страхованию FHA, если вы не выполнили дефолт по ссуде. Точно так же вы можете получить возмещение за часть страхового полиса по частному ипотечному кредитованию, как только покрытие закончится.

Точно так же вы можете получить возмещение за часть страхового полиса по частному ипотечному кредитованию, как только покрытие закончится.

Запрос

Перед автоматическим аннулированием вы можете подать письменный запрос своему кредитору на отмену ипотечного страхования после того, как вы накопите 20 процентов собственного капитала в своем доме.Кредиторы определяют собственный капитал путем деления текущего остатка по ипотеке на покупную цену или оценочную стоимость вашего дома на момент выдачи кредита. Многие кредиторы предоставляют заемщикам графики погашения, которые позволяют отслеживать сокращение остатка по ссуде в течение срока действия ссуды. Ваш кредитор должен ответить на ваш запрос в течение 60 дней и может потребовать, чтобы ипотечная страховка оставалась на месте, если у вас есть второе залоговое право на дом или если у вас были недавние просроченные платежи. Возврат осуществляется после аннулирования страхового полиса.

Осложнения

Ипотечные компании, спонсируемые федеральным правительством, Freddie Mac и Fannie Mae рассматривают определенные ссуды, такие как крупные долларовые или гигантские ссуды, как закладные с высоким риском. В случае ссуды с высоким риском ипотечное страхование действует до тех пор, пока вы не накопите 23% капитала в собственности. При аренде дома ваш кредитор может потребовать, чтобы вы сохраняли ипотечное страхование до тех пор, пока остаток по ссуде не достигнет 65 или 70 процентов стоимости недвижимости. Если ваш кредитор неправомерно отказывается отменить полис или оформить возврат, вы должны связаться с государственным отделом страхования.Федеральные агентства, включая Финансового контролера, Федеральную корпорацию по страхованию вкладов и Федеральный резерв, также расследуют вопросы несоблюдения требований кредиторами.

Кто имеет право и как оформляется возврат

Должен ли HUD-FHA возмещение по ипотечному страхованию?Если у вас есть ипотечный кредит, застрахованный Департаментом жилищного строительства и городского развития (HUD) / Федеральным жилищным управлением (FHA), вы можете иметь право на получение возмещение части вашей страховой премии или доли любых сверхприбылей из Фонда взаимного ипотечного страхования FHA.

Нажмите здесь , чтобы проверить, должен ли HUD вам возмещение.

ОПОВЕЩЕНИЕ ПОТРЕБИТЕЛЯ

Остерегайтесь людей (известных как «Tracers»), предлагающих помочь вам получить возмещение за определенную плату. Вам не нужно нанимать кого-то для сбора ваших денег. Вы можете получить возврат напрямую из HUD бесплатно .

Как мне запросить возврат страховых взносов?

Кто может иметь право на возврат или долю FHA?

Возврат Премиум:

Вы можете иметь право на возмещение части страховой премии, если вы:

- получил ваш кредит ПОСЛЕ 1 сентября 1983 г.

- уплатил авансовый взнос по ипотечному страхованию при закрытии И

- не допустил дефолта по вашим ипотечным платежам.

Просмотрите свои расчетные документы или обратитесь в свою ипотечную компанию, чтобы определить, заплатили ли вы аванс.

Распределительная доля:

Вы можете иметь право на долю любого сверхдохода из фонда взаимного ипотечного страхования, если вы:

- предоставил вам ссуду до 1 сентября 1983 г.

- выплачено по кредиту на срок более семи лет, И

- HUD обработал ваше прекращение страхования FHA ДО 5 ноября 1990 г.

Исключения:

Допущения: Когда берется заем, застрахованный FHA, страхование остается в силе (продавец не получает возмещения). Собственник (и) собственности на при прекращении страхования имеет право на возмещение.

Рефинансирование от FHA к FHA: при рефинансировании ссуды FHA возврат из старой премии может быть применен к авансовой премии, необходимой для новой заем.

Претензии: Когда ипотечная компания подает в HUD требование о выплате страховых выплат, домовладельцу не причитается возмещение.

Срок исковой давности: HUD не несет ответственности за распределительную долю, которая остается невостребованной в течение 6 лет с даты, когда уведомление было впервые отправлено последний известный адрес залогодателя.

Как определяется возврат?

Комиссар FHA определяет, какая часть авансового взноса будет возвращена при прекращении ссуды. Возврат основывается на количестве месяцев, в течение которых кредит застрахован. Для ссуд со сроком погашения до 1 января 2001 г., домовладельцу не причитается возмещение по истечении седьмого года.Для кредитов, закрытых 1 января или позже, 2001 г., домовладельцу не причитается возмещение по истечении пятого года.

Как происходит возврат?

- Ваша ипотечная компания уведомляет HUD о прекращении ипотечного страхования FHA для вашей ссуды.

- Если вы имеете право на возмещение, HUD либо потребует, чтобы Министерство финансов (Казначейство) выписало чек непосредственно вам, либо отправит вам Заявление о возмещении страхового взноса или распределительной выплате долей (форма HUD-27050-B), чтобы вы могли предоставить HUD дополнительную информацию по вашему делу.

- Если вы получили форму HUD-27050-B, пожалуйста, внимательно прочтите и заполните заявку, подпишите ее, заверьте нотариально и верните в HUD вместе с доказательство того, что вы были владельцем недвижимости на момент прекращения действия страхования.

- После того, как HUD получит вашу заполненную форму HUD-27050-B и необходимую подтверждающую документацию, эта информация будет тщательно проверена. На По завершении этой проверки HUD либо потребует, чтобы Казначейство выписало чек непосредственно вам, либо запросит у вас дополнительную информацию.

Как продолжить наблюдение:

Если вы не получили чек или заявление в течение 45 дней после выплаты кредита, обратитесь в свою ипотечную компанию, чтобы подтвердить, что они отправили в HUD запрос о прекращении ипотечного страхования по вашей ссуде. Если они подтвердят, что была отправлена правильная информация о расторжении, свяжитесь с HUD. Если вы не получите о возмещении или любой другой документации от HUD в течение 120 дней после даты отправки вашего заявления по почте, немедленно свяжитесь с HUD.

Как связаться с HUD:

- Телефон: (800) 697-6967, с 8:30 до 20:30. Восточное стандартное время, с понедельника по пятницу.

- Mail: Министерство жилищного строительства и городского развития США, P.O. Box 23699, Вашингтон, округ Колумбия 20026-3699.

Примечание: Все запросы должны включать ваше имя, номер вашего дела FHA, дату полной выплаты ипотеки, адрес собственности и Ваш дневной номер телефона.

ВАЖНО: Правила, регулирующие право на возмещение премий и выплаты распределительных акций, основаны на финансовом состоянии страховки FHA. фонда и могут быть изменены.

Возврат взносов по ипотечному страхованию | MGIC MI

Премиум-планы с возвратом

| Премиум-план | Дата вступления в силу первоначального страхования | Расчет возврата |

|---|---|---|

| Годовые премии | До 29.07.1999 | См. Наш график возврата ежегодных премий. |

| Годовые премии | 29.07.1999 или после этой даты | Пропорциональный возврат — мы рассчитываем этот возврат, исходя из количества дней действующего покрытия, разделенного на 365 дней |

| Ежемесячные премии | НЕТ | Пропорциональный возврат — мы рассчитываем этот возврат на основе количества дней действующего покрытия, разделенного на 30 дней |

| Однократные премии — оплачиваются заемщиком | НЕТ | См. Наши графики возврата единовременной премии. |

Мы не будем возвращать деньги за период, превышающий 45 дней до получения нами необходимого уведомления об аннулировании ипотечного страхования.

Мы отправим вам чеки с возвратом премиум-класса. Для годовых и разовых премий менее 5 долларов мы вернем деньги только по запросу.

Премиум-планы с невозвращаемой оплатой

Наши оплачиваемые заемщиком невозвращаемые страховые взносы могут быть частично возмещены, если заемщик или кредитор прекратили ипотечное страхование в соответствии с Законом о защите домовладельцев (HPA).Эти возмещения основываются на графиках возмещения HPA. В противном случае страховая премия по этим планам не возвращается.

См. Соответствующий график возмещения HPA.

См. Соответствующий пятилетний график возмещения

См. График или расчет возмещения, если это необходимо.

| Дата вступления в силу первоначального страхования | Состояние объекта |

|---|---|

| До 29 июля 1999 г. | Все штаты |

| 29 июля 1999 г. и после . Мы предоставим пропорциональное возмещение, основанное на количестве дней действия страховки, разделенном на 365 дней, а затем умножении полученного процента на сумму годовой премии. | Все штаты |

Мы предоставим пропорциональное возмещение, основанное на количестве дней действия страховки, разделенном на 30 дней, а затем умножении полученного процента на сумму ежемесячного страхового взноса.

Что такое Escrow Refund и как он рассчитывается?

Интересные места

Счета условного депонирования — это удобный способ для всех сторон, участвующих в процессе ссуды, гарантировать своевременную оплату счетов, которые необходимо оплатить для защиты собственности.

Уведомление о редакционной политикеКогда вы покупаете дом, вы, скорее всего, услышите, что вам необходимо открыть счет условного депонирования в вашей ипотечной компании. Некоторые люди путаются, когда слышат это, потому что есть два разных аккаунта со значением условного депонирования для каждого, с которым вы будете иметь дело — один до закрытия, а другой после. Перед закрытием вы положите свой задаток (деньги, которые будут держать дом перед закрытием) на счет условного депонирования. В момент закрытия вам возвращается баланс условного депонирования.

Другой тип счета условного депонирования, который вам понадобится, — это аккаунт, созданный вашим поставщиком ипотечных кредитов для оплаты налогов на недвижимость и оплаты счетов домовладельцев после закрытия ипотеки. Вы будете регулярно переводить средства условного депонирования на этот счет, а ваша ипотечная компания будет использовать эти средства для оплаты счетов за вас.

Но иногда на счете условного депонирования может оказаться больше денег, чем нужно для оплаты этих счетов. Это может происходить время от времени по множеству причин.Когда это произойдет, вы имеете право на возмещение условного депонирования. Выполнив правильные действия, вы можете потребовать, чтобы ваш поставщик ипотечных услуг вернул эти излишки средств.

Что такое счет условного депонирования?После того, как вы закроете ипотеку, ваша компания по ипотечному обслуживанию откроет банковский счет, известный как счет условного депонирования. Цель этого счета — хранить средства для оплаты налогов на недвижимость и счетов за страхование домовладельца. Компания делает это, чтобы защитить свои интересы в вашем доме, гарантируя, что вы вовремя оплачиваете необходимые счета.

Дальнейшее понимание того, «что такое счет условного депонирования» начинается с понимания терминологии. Термин условное депонирование означает, что третья сторона держит предмет и затем действует в отношении этого предмета при соблюдении определенных условий. В этой ситуации банк является третьей стороной, хранящей ваши деньги, и оплачивает ваши счета, когда пришло время их забрать.

Закон о процедурах расчетов с недвижимостью (RESPA), принятый Конгрессом в 1974 году, регулирует счета условного депонирования. Закон позволяет ипотечной компании удерживать 1/12-ю часть ваших платежей по налогу на недвижимость страховых взносов домовладельца.Кроме того, это позволяет компании хранить до двух месяцев дополнительных платежей условного депонирования в качестве подстраховки, чтобы гарантировать, что счета не будут просрочены.

Что такое эскроу-возврат?Из-за RESPA средства условного депонирования ограничены суммой ваших денег, которые могут храниться там. Когда сумма денег на счете превышает следующий платеж плюс два месяца платежей, вы имеете право потребовать вернуть эти деньги. RESPA идет дальше, утверждая, что для того, чтобы вы могли запросить возмещение, превышение должно быть больше 50 долларов.Если это меньше, компания по обслуживанию ипотечных кредитов может удержать деньги, чтобы использовать их для погашения будущих счетов.

Кроме того, возмещение условного депонирования может произойти, когда вы полностью выплатите ипотечный кредит. Оставшиеся на счету средства необходимо вернуть вам. В некоторых штатах также выплачиваются проценты по средствам на счетах условного депонирования, что может создать профицит и потребность в возмещении.

Некоторые из наиболее распространенных причин возврата средств условного депонирования помимо вышеупомянутых включают снижение налоговых счетов, смену страховых компаний на более выгодную ставку, переплату во время покупки или тот же счет, оплачиваемый вами и ипотечной компанией, и остаток возвращаются в компанию.

Нет никаких ограничений на размер возмещения, которое вы можете получить, что имеет смысл, поскольку это ваши деньги. Единственное ограничение — сумма не должна превышать 50 долларов. RESPA требует, чтобы кредитор вернул вам средства в течение 30 дней после анализа и выявления превышения.

Как рассчитать сумму условного депонированияВ большинстве ситуаций расчет возврата на условное депонирование довольно прост. Во-первых, вам нужно выяснить, каким должен быть ваш ежемесячный платеж условного депонирования.Ваш платеж представляет собой комбинацию ваших налогов на недвижимость и счетов за страхование домовладельцев. Поскольку эти числа являются годовыми, вам нужно разделить каждое на 12, чтобы получить ежемесячную ставку. Как только вы это сделаете, сложите их вместе, и у вас будет сумма ежемесячного платежа условного депонирования.

Следующим шагом является рассмотрение дополнительной суммы, которую кредитору разрешено удерживать в рамках RESPA. Это равняется двум месяцам выплат. Возьмите свой ежемесячный платеж и умножьте его на три, чтобы учесть платеж в следующем месяце плюс двухмесячный запас.Сумма, которую вы здесь получаете, — это общая сумма, которую ипотечная компания может держать на вашем счете условного депонирования.

Возьмите это число и сравните его с фактическим остатком на счете. Если сумма на счете составляет 50 долларов США или больше, чем сумма, которую вы рассчитали, вы можете иметь право на возмещение. Опять же, нет никаких ограничений на сумму возмещения, которую вы можете получить. Единственное ограничение — он должен быть больше 50 долларов.

Если вы не торопитесь с возвратом средств, вы всегда можете подождать несколько месяцев.Большинство ипотечных кредиторов проводят анализ условного депонирования несколько раз в год, и компания заметит перерасход. Но если вы хотите получить свои деньги сейчас, вы имеете право на их получение в соответствии с RESPA и можете запросить их, связавшись с вашей компанией по обслуживанию ипотечных кредитов.

Последнее словоСчета условного депонирования — это удобный способ для всех сторон, участвующих в процессе ссуды, гарантировать своевременную оплату счетов, которые необходимо оплатить для защиты собственности. Поскольку деньги на счете предназначены для будущих платежей, все может измениться, и на счете может образоваться излишек денег.Если вы обнаружите, что баланс превышает то, что вам необходимо иметь под рукой, вы всегда можете связаться с кредитором и запросить возврат условного депонирования. У компании будет 30 дней для выполнения требований, если превышение превысит 50 долларов.

Что это и как работает

Что такое PMI?

Частное ипотечное страхование, или PMI, требуется большинством кредиторов, если заемщик не может внести менее 20% оценочной стоимости дома или продажной цены. Эта страховка обеспечивает некоторую защиту кредитора в случаях, когда заемщик может не выплатить жилищный заем.Заемщик уплачивает премии по страховому полису, а кредитор является бенефициаром.

«PMI» и «MIP» — одно и то же?

Несмотря на сходство, между частным ипотечным страхованием и премией по ипотечному страхованию FHA есть различия. MIP — это управляемая государством программа ипотечного страхования, которая имеет определенные ограничения. У FHA есть максимальные региональные лимиты ссуд, которые ниже, чем у частных ипотечных страховок. Значит, может быть дороже.Кроме того, страхование FHA действует в течение всего срока кредита, в отличие от частного ипотечного страхования, которое можно отменить в большинстве случаев.

Как избежать PMI

Вы можете полностью избежать ипотечного страхования, заплатив 20% первоначального взноса. Хотя это, безусловно, значительная сумма средств, вы можете сэкономить тысячи долларов, отказавшись от PMI. Обязательно поищите подарочные деньги для своего первоначального взноса, если вы не видите, что самостоятельно достигнете отметки в 20%.

Кто оплачивает ипотечное страхование?

Кредитор производит платеж ипотечной страховой компании, хотя обычно они перекладывают эти расходы на заемщика.Как правило, часть взноса по ипотечному страхованию выплачивается авансом при закрытии сделки, а остальная часть выплачивается как часть ежемесячного платежа по ипотеке.

Как оплачивается ипотечное страхование?

Частная ипотечная страховка может оплачиваться по годовому, ежемесячному или единовременному плану страховых взносов. Премии будут варьироваться в зависимости от отношения ссуды к стоимости (LTV), типа ссуды и суммы страхового покрытия, требуемой кредитором.

Узнайте, что входит в выплату по ипотеке

Могу ли я когда-нибудь отменить свою ипотечную страховку?

Страхование ипотеки осуществляется по усмотрению текущего владельца ипотеки.Во многих случаях кредитор разрешает аннулирование ипотечного страхования, когда ссуда выплачивается до 80% от первоначальной стоимости собственности. Однако кредиторы могут принять во внимание не только стоимость вашего дома, чтобы рассмотреть возможность исключения PMI. Если в последние месяцы у вас были просроченные платежи, это может лишить вас права удалять PMI раньше, чем требуется по закону. Требования кредитора для этого могут варьироваться от штата к штату, поэтому свяжитесь напрямую со своим кредитным агентом, чтобы найти доступные варианты.

Когда я могу избавиться от ипотечного страхования?

Если остаток по вашему кредиту достиг отметки 80/20 LTV, обратитесь к своему ипотечному агенту и попросите его отменить ипотечное страхование.Согласно Закону о защите домовладельцев (или Закону об отмене PMI) ипотечные кредиторы обязаны избавляться от PMI, когда остаток по вашему кредиту падает до 78%. (Примечание: кредитор может потребовать оценку стоимости вашего дома ссуды.)

Вы можете ускорить этот процесс, отправив письмо об отмене PMI своему кредитору. В дополнение к возможной настройке оценки им также необходимо будет подтвердить стоимость вашего дома.

Что должно включать в себя письмо об отмене PMI?

Нет необходимости тратить бесчисленные часы на этот документ.Просто сообщите своему ипотечному агенту, что ваш LTV упал ниже 80%. Затем спросите, какие дополнительные шаги нужно предпринять, чтобы снизить свой PMI.

Как вы рассчитываете, можно ли удалить PMI?

Удаление PMI «традиционным» способом требует простой математики. Домовладельцы могут умножить покупную цену своего жилья на 80%. Результат — это, по сути, магическое число, когда дело доходит до удаления вашего PMI.

Например, возможно, вы купили дом за 300 000 долларов.Как только остаток по кредиту упадет до 240 000 долларов (80% от первоначальной стоимости), вы можете навсегда покончить с PMI.

Можно ли удалить PMI, если стоимость дома увеличивается?

Да! Стоимость недвижимости продолжает расти, а это значит, что вы сможете достичь отметки 80/20 LTV гораздо раньше. Некоторые проекты по благоустройству дома также могут помочь вам досрочно отказаться от PMI.

Стоит ли рефинансировать, чтобы избавиться от PMI?

Это в конечном итоге зависит от вашей точки безубыточности с затратами на закрытие.Если вы планируете оставаться в своем нынешнем доме в обозримом будущем, избавление от PMI может привести к значительной экономии в долгосрочной перспективе. Тем не менее, такой шаг может быть не в ваших интересах, если вы планируете переезд в ближайшие несколько лет.

Облагается ли PMI налоговым вычетом?

Да, благодаря Закону о дополнительных консолидированных ассигнованиях от 2020 года. Помните, однако, что вы можете вычесть PMI только в том случае, если вы перечисляете вычеты по статьям. Большинство финансовых экспертов советуют избавляться от PMI, а не вычитать его.

Если ипотечное страхование будет отменено, получу ли я возврат предоплаченных взносов?

Существует много информации о возмещаемом ипотечном страховании.

Если ипотечное страхование было профинансировано во время оформления и аннулировано до наступления срока его погашения, вы можете иметь право на возмещение, если во время оформления был выбран вариант с возмещением. Однако, если не было возможности возврата / ограниченной возможности, это отменило бы любой вариант возврата.Когда PMI отменяется, у кредитора есть 45 дней для возмещения соответствующих премий.

Тем не менее, получаете ли вы PMI обратно, когда продаете свой дом? Это разумный вопрос, учитывая, что новый заемщик находится на крючке для продвижения ипотечного страхования. К сожалению для вас, продавца, уплаченные вами страховые взносы не будут возвращены.

Могу ли я выбрать страховую компанию и сравнить ставки?

Нет. Вы не можете выбрать ипотечную страховую компанию, договориться о страховых взносах или сделать покупки у поставщика.Однако вы можете сделать это со страховкой домовладельцев, если хотите сэкономить больше денег на ежемесячных платежах.

Узнайте о страховании домовладельцев.

Можно ли отменить ипотечное страхование по ссуде FHA после того, как LTV достигнет 80% или меньше?

Пожалуйста, обратитесь к своему кредитору о том, когда вы сможете аннулировать ипотечное страхование.

Как применяется условное депонирование ипотечного страхования к платежу?

Кредиторы собирают деньги на условное депонирование и переводят их в PMI, когда наступает срок выплаты премии.Обычно кредиторы собирают 14 месяцев премий при закрытии жилищного кредита. Премия за двенадцать месяцев выплачивается PMI в качестве первоначальной премии. Оставшиеся два месяца используются для открытия счета условного депонирования. Затем заемщик выплачивает будущий процент, который применяется к счету условного депонирования.

Обратитесь к обслуживающему вас кредитному агенту с дополнительными вопросами относительно условного депонирования PMI и того, выплачивается ли ипотечное страхование с вашего условного счета. Также неплохо в целом ознакомиться со счетом условного депонирования ипотечного кредита.

По мере роста моего собственного капитала уменьшатся ли мои страховые взносы?

Обычно нет. Ваш кредитор должен будет ответить на эти вопросы, потому что требования инвесторов и государства сильно различаются. Щелкните здесь, чтобы увидеть активные состояния по американскому финансированию.

Требуется ли ипотечное страхование инвестиционной собственности?

PMI доступен для 1 единицы инвестиционной собственности только с 15% обязательным первоначальным взносом.

Используют ли кредиторы PMI для утверждения заемщиков с более высоким уровнем риска (например,грамм. частный предприниматель)?

Маловероятно, что ваше страховое покрытие будет иметь какое-либо влияние на способность кредитора предлагать ссуды самозанятым. Как правило, ипотечное страхование требуется из-за небольшого первоначального взноса.

HUD имеет 412 миллионов долларов в виде невыплаченных возмещений FHA по ипотечному страхованию

Последнее обновление 9 июля 2018 г.

Если вы когда-либо брали ссуду FHA, вы можете иметь право на возмещение этой дорогостоящей авансовой премии по ипотечному страхованию.

Конечно, FHA сейчас борется с трудностями и уже не столь либерально относится к возврату средств по вновь выданным кредитам, но у них все еще есть более 400 миллионов долларов в своей казне от невыплаченных возвратов прошлых лет.

Имеете ли вы право на возврат?

- Если вы получили ссуду FHA после 1 сентября 1983 г.

- Возможно, вам причитается возмещение наличными

- За любую неиспользованную часть авансового страхового взноса по ипотечному страхованию

- При условии, что вы не выполнили дефолт по ипотечным платежам

Правила сильно различаются, но если вы получили ссуду FHA после 1 сентября 1983 года, заплатили авансовую страховку по ипотеке при закрытии и не выполнили дефолт по платежам по ипотеке, вы должны были получить возмещение за любую неиспользованную часть уплаченного вами страхового взноса. авансом.

Кроме того, вы можете даже иметь право на «распределительную долю» сверхприбылей из Фонда взаимного ипотечного страхования FHA, если ваш заем был выдан до 1 сентября 1983 года, выплачен на срок более семи лет и страхование FHA было прекращено до ноября. 5th, 1990.

Тем не менее, многие люди переезжают и / или не понимают, что на самом деле подлежит возмещению, или выбрасывают уведомление, и это объясняет, почему миллионы долларов остаются невостребованными.

Есть и исключения из правил.Во-первых, если предполагается ссуда FHA, страховка остается в силе, и продавец не получает возмещения. Владелец собственности будет иметь право на любое возмещение, как только страхование в конечном итоге будет прекращено.

Если ипотечный кредитор подает иск в HUD, домовладелец также не имеет права на возмещение.

И HUD не несет ответственности за возмещения, связанные с распределительной долей, если они остаются невостребованными в течение шести лет с даты, когда уведомление было первоначально отправлено на последний известный адрес держателя ипотеки.

Как получить возмещение страховой премии FHA

- Вы можете выполнить поиск на веб-сайте HUD

- Введите только свою фамилию

- или номер дела FHA

- Вы также можете позвонить в Центр поддержки возврата ипотечной страховой премии

Обычно ипотечная компания должна уведомить HUD о прекращении действия вашего ипотечного страхования и вскоре после этого следует оформление документов.

Но если вы знаете, что в какой-то момент за последние 30 лет или около того у вас была ссуда FHA (и вы не получили никакой информации о возмещении), вы можете перейти на веб-сайт HUD и выполнить поиск в их базе данных по фамилии или FHA. номер дела.

Я выполнил поиск по фамилии «Робертсон», и система выдала 365 результатов. Некоторым из этих людей буквально должны тысячи долларов, осознают они это или нет.

Предполагая, что ваше имя есть в списке HUD, вы можете позвонить по телефону 1-800-697-6967, чтобы обработать ваш возврат. На самом деле вам настоятельно рекомендуется позвонить в любом случае, если вы считаете, что может потребоваться возмещение, даже если ваше имя отсутствует в списке.

Также обратите внимание, что HUD зарегистрировал компанию под названием Immediate System Resources, Inc.искать домовладельцев, которым причитаются деньги.

Они сделали это для улучшения охвата и предотвращения получения прибыли сторонними компаниями, не связанными с HUD, за счет «гонораров поисковиков».

Если к вам обратится кто-то из случайной компании, предлагающий помочь вам получить возмещение FHA, нет необходимости с ним работать.

Они просто возьмут часть вашего возмещения за непропорционально большой объем работы. Сделайте это сами и получите полную сумму возврата.

Предлагает ли FHA возврат средств?

- Правила возврата средств FHA изменились.

- Для жилищных кредитов, выданных после декабря.8-го, 2004 г.

- Возврат не взимается, если вы не рефинансируете другую ссуду FHA

- И сделайте это в течение трех лет

Сегодняшние правила сильно отличаются от прежних. Если ваш заем FHA был одобрен 8 декабря 2004 г. или после этой даты, возмещение не причитается, если вы не осуществите рефинансирование по ставке и сроку в другой заем FHA и сделаете это в течение трех лет.

Сумма возмещения распределяется пропорционально и уменьшается в течение этих 36 месяцев (как показано на изображении выше) и применяется к авансовой премии по ипотечному страхованию по новой ссуде FHA.