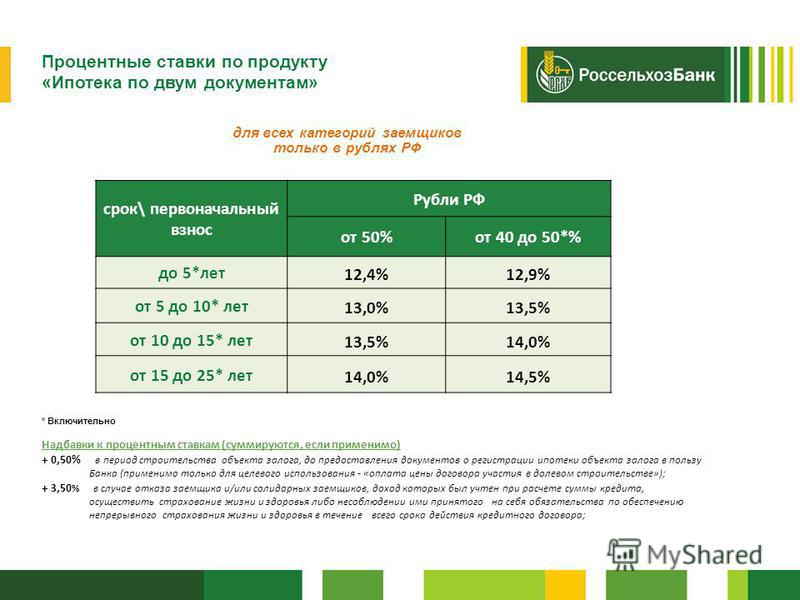

Проценты по жилищному кредиту | Налогово-таможенный департамент

Пример 1

Лица, не состоящие между собой в законном браке, приобретают жилище, выступая в качестве созаемщиков – один человек является заемщиком, второй – созаемщиком, оба владеют 50% жилища. Уплата процентов и возврат кредита производятся с одного банковского счета.

Решение: Оба лица имеют право декларировать и вычитать проценты по кредиту в размере 50%. Одно лицо не может в полном объеме декларировать проценты, поскольку не является 100%-ным собственником жилища. (Если взявшие кредит лица – супруги, и речь идет о совместном имуществе, уплаченные проценты можно декларировать и в совместной декларации).

Пример 2

Лица, не являющиеся законными супругами, приобретают в кредит жилье. Заемщиком является один их них, каждый – собственник 50% жилища.

Решение: Право вычета есть только у того лица, которое является заемщиком, и вычесть он может только 50% уплаченных процентов. Вторая половина- 50% не декларируется, поскольку эта часть жилища не находится в собственности заемщика. Второе лицо не является заемщиком, что является необходимым условием предоставления льготы.

Вторая половина- 50% не декларируется, поскольку эта часть жилища не находится в собственности заемщика. Второе лицо не является заемщиком, что является необходимым условием предоставления льготы.

Пример 3

Два лица, не состоящих между собой в законном браке, приобретают жилье в кредит. Собственником жилья является одно лицо, а заемщиком – второе.

Решение: В такой ситуации ни заемщик, ни собственник не имеет права на вычет. Собственник жилища не связан с недвижимостью кредитом, заемщик, в свою очередь, не является собственником жилища, проценты с кредита на приобретение которого можно было бы вычесть из дохода.

Пример 4

Супружеская пара приобретает жилище, но только один из них является заёмщиком. У супругов общая собственность. Сумма процентов составляет 400 евро за календарный год, что превышает лимит в 300 евро.

Решение: Супруг, у которого кредит может вычесть из своего дохода проценты в размере 300 евро, а другой супруг может вычесть оставшуюся сумму в размере 100 евро из своего дохода.

Пример 5

Супружеская пара покупает две квартиры.На приобретение обеих квартир берется кредит. В качестве места жительства супружеская пара использует только одну из квартир. В другой квартире живут их близкие родственники.

Решение: Из дохода можно вычесть проценты по кредиту только на ту квартиру, которая используется как собственное место жительства лиц, взявших кредит. Проценты по кредиту за квартиру, которой пользуются их родственники, вычесть нельзя.

Пример 6

Супруги осуществляют перестройку своего жилья на основании разрешения на строительство. Для этого один из супругов получил кредит в банке. Жильё – это дом другого супруга и является его личной собственностью, потому что дом был получен по наследству. У супругов общая собственность.

Решение: Супруг, у которого кредит может вычесть из своего дохода проценты в размере 300 евро, а другой супруг может из своего дохода вычесть оставшуюся сумму.

лайфхак, о котором узнала Марина — Domik.ua

Как я планирую взять квартиру в ипотеку, вернуть подоходный налог с зарплаты и жить на эти деньги три месяца.

Я снимаю квартиру в Киеве уже шесть лет. Год назад я задумалась о приобретении собственного жилья. Может быть, повлияло стремительно приближающееся тридцатилетие, а может, родители, которые продали бабушкину «хрущевку» и предложили помочь с первым взносом за квартиру. Кроме того, мой бойфренд обещал сам платить за съемное жилье, пока я буду погашать ипотеку. И я решилась.

Пересмотрев кучу новостроек, я остановилась на жилом комплексе «Місто квітів. Парковий квартал». Мне понравилось, что он расположен рядом с большой лесопарковой зоной, до метро «Сырец» можно за 15-20 минут дойти пешком, и цена посильная. Я начала собирать документы для оформления ипотеки в банке «Глобус», и тут знакомые рассказали мне об одном любопытном нюансе.

Оказывается, часть денег, уплаченных за ипотечный кредит, государство может вернуть инвестору.

Возврат налога при покупке квартиры в ипотеку

Государство удерживает с зарплаты каждого официально трудоустроенного украинца 18% налога. Вот эти деньги и можно вернуть — например, взяв в банке ипотечный кредит на жилье. Эта процедура законодательно закреплена в ст. 175 Налогового кодекса Украины. Открываю кодекс и нахожу там такой пункт:

«Плательщик налога-резидент обладает правом включить в налоговую скидку часть суммы процентов за пользование ипотечным жилищным кредитом, предоставленным заемщику в национальной или иностранной валютах, фактически уплаченных в течение отчетного налогового года. Такое право возникает в случае, если за счет ипотечного жилищного кредита строится или приобретается жилой дом (квартира, комната), определенный налогоплательщик как основное место проживания. Если дом (квартира, комната) покупается за счет ипотечного жилищного кредита, часть суммы процентов, включаемая в налоговую скидку плательщика налога — заемщика ипотечного жилищного кредита, равняется произведению суммы процентов, фактически уплаченных плательщиком налога в течение отчетного налогового года в счет его погашения, и коэффициента, учитывающего минимальную площадь жилья».

Из всего вышеизложенного я поняла следующее: если я возьму в ипотеку жилье и пропишусь в нем, то Государственная фискальная служба обязана сделать мне налоговую скидку — но не на стоимость жилья, а на сумму тех процентов, которые я выплачу банку за год. По сути, компенсировать тот налог, который я заплачу с процентов по ипотеке. Важно еще вот что: если в год я получаю меньше, чем плачу процентов по ипотеке, то хитрое государство будет считать мне налоговую скидку по зарплате. В общем, в расчетах принимает участие меньшая сумма — либо это зарплата, либо проценты по ипотеке.

Воспользовавшись поисковиком и почитав несколько статей, я пришла к выводу, что все поняла правильно. И передо мной возник следующий вопрос: что нужно сделать, чтобы получить эту скидку?

Налоговые льготы при покупке квартиры: кому положена и как воспользоваться

Итак, чтобы получить компенсацию, нужно обратиться в Центр обслуживания плательщиков налогов. Перед визитом я позвонила туда и узнала, что с собой необходимо взять такие документы:

Перед визитом я позвонила туда и узнала, что с собой необходимо взять такие документы:

- паспорт гражданина Украины;

- идентификационный номер налогоплательщика;

- кредитный и ипотечный договоры;

- договор купли-продажи квартиры;

- справка с работы о зарплате с отметкой об уплаченных налогах либо задекларированный доход;

- квитанцию из банка о том, что вы оплатили проценты по ипотеке (это называется мемориальный ордер, и за него в банке придется заплатить — сколько именно, зависит от каждого конкретного финучреждения).

Все документы в Центре обслуживания проверяет налоговый инспектор. Он же поможет заполнить декларацию на предоставление налоговой скидки. Затем копии всех документов передаются специалисту, который составляет сопроводительное письмо. Среди прочего в нем указывается, на какой счет перечислить компенсацию, если фискальная служба даст на нее добро.

Ограничения для получения налоговой скидки при покупке новостройки

Государство не любит просто так разбрасываться деньгами, и чтобы получить налоговую скидку, нужно соответствовать ряду критериев. Среди них такие:

- быть гражданином Украины, обладать действующим паспортом и кодом налогоплательщика или отметкой в паспорте об отказе от него — это самое простое;

- быть официально оформленным на работе и платить налоговые отчисления на протяжении как минимум года. Если вы не оформлены на работе или занимаетесь частным предпринимательством, то на налоговую скидку, увы, можете не рассчитывать;

- быть прописанным в жилье, которое куплено за счет ипотеки;

- налоговая скидка за год не должна превышать общую сумму зарплаты за этот же период;

- налоговой скидкой можно пользоваться лишь раз в десять лет.

Как, когда и сколько денег ждать к возврату при покупке квартиры в ипотеку от застройщика

Рассчитать сумму компенсации, которую я получу, можно по простой формуле. Нужно сумму уплаченных по ипотеке процентов (или годовую зарплату, если она меньше) умножить на ставку подоходного налога — 0,18. Но с оговоркой: если площадь жилья не превышает 100 кв. м.

Нужно сумму уплаченных по ипотеке процентов (или годовую зарплату, если она меньше) умножить на ставку подоходного налога — 0,18. Но с оговоркой: если площадь жилья не превышает 100 кв. м.

В случае, если площадь больше, налоговая скидка рассчитывается по следующей формуле:

На первый взгляд кажется, что это сложно, но я рассчитала сумму за несколько минут. В налоговой мне сказали, что деньги вернутся после того, как я заполню декларацию и предоставлю все документы. За деньгами никуда не нужно будет ехать, они просто в течение 60 дней придут на банковский счет, который я укажу в декларации. У меня был только зарплатный счет, поэтому я пошла в другой банк и открыла там текущий. На это у меня ушло всего полчаса.

Рассчитываем налоговые льготы на примере ЖК «Місто квітів. Парковий квартал»

Теперь давайте я на примере покажу, как считала сумму налоговой скидки.

Казалось бы, небольшая сумма. Но с учетом того, что мой парень будет платить за аренду жилья, а я тратиться только на проезд, продукты и текущие расходы, то этих денег мне хватит на три месяца. Выходит, три месяца из двенадцати я смогу жить на деньги, которые вернет мне государство. Так я смогу быстрее погасить ипотеку.

Через несколько лет я планирую выйти замуж и родить ребенка, а может, даже двоих — в семье по папиной линии есть близнецы. В «однушке» нам станет тесно, и мы с мужем задумаемся об ипотеке на трехкомнатную. Я рассматриваю гипотетическую квартиру площадью 105 кв. м. Допустим, стоимость квадратного метра такого жилья составляет 18 200 грн, итого цена квартиры — 1 911 000 грн. Очевидно, что годовые проценты по кредиту окажутся больше моей годовой зарплаты, поэтому налоговую скидку следует считать от зарплаты. Поскольку площадь квартиры больше 100 кв.

Чтобы было понятнее, свои расчеты я представила в виде таблицы.

|

Тип квартиры |

Площадь квартиры, кв. м |

Стоимость квартиры при полной оплате, грн |

Срок ипотеки, лет |

Годовая процентная ставка,% |

Понижающий коэффициент |

Условная заработная плата заемщика за год, грн |

Налоговая скидка, грн |

|

Однокомнатная |

42,83 |

1 028 862 |

10 |

20 |

Не используется, поскольку площадь меньше 100 кв. |

180 000 |

32 400 |

|

Трехкомнатная |

105 |

1 911 000 |

10 |

20 |

Используется: 100 кв. м / 105 кв. м = 0,95 |

180 000 |

30 857 |

м

мВыводы

Перед тем как решиться на оформление ипотеки я долго размышляла, взвешивая все за и против. И то, что государство возвращает часть подоходного налога, стало еще одним аргументом «за». Я понимаю, что меня ждет много сложностей, и ипотека — не то, о чем я мечтала, но для меня это единственный вариант купить квартиру в хорошей новостройке и остаться при этом с двумя почками.

И то, что государство возвращает часть подоходного налога, стало еще одним аргументом «за». Я понимаю, что меня ждет много сложностей, и ипотека — не то, о чем я мечтала, но для меня это единственный вариант купить квартиру в хорошей новостройке и остаться при этом с двумя почками.

Узнать о том, какие украинские банки предоставляют услугу ипотечного кредитования, и высказать свое мнение по поводу отечественной ипотеки можно на форуме Какие банки сейчас реально кредитуют или выдают ипотеку?

Марина Касаткина, пиар-менеджер, Киев

Хочешь стать автором на Domik.ua? Пиши на [email protected].

Налоговый вычет по процентам по ипотеке | SmartAsset.com

Смерть и налоги, верно? Перефразируя Бенджамина Франклина: ничто другое в этом мире не гарантировано. Оба

неприятны, и то и другое неизбежно, но это не значит, что мы не можем попытаться отложить их на некоторое время или, по крайней мере,

чтобы уменьшить их жало. Вот почему у нас есть врачи, и почему каждый год, в налоговый сезон, мы все находим время, чтобы

кропотливо заполнить наши налоговые декларации. Мы хотим найти каждую лишнюю копейку, какую только сможем.

Вот почему у нас есть врачи, и почему каждый год, в налоговый сезон, мы все находим время, чтобы

кропотливо заполнить наши налоговые декларации. Мы хотим найти каждую лишнюю копейку, какую только сможем.

Однако подача налоговой декларации больше похожа на прием аспирина, чем на посещение врача: он лечит симптомы, а не болезнь. Если вы действительно хотите уменьшить свой налоговый счет, это хорошая идея, чтобы сделать некоторое планирование. Каждый финансовый решение, которое вы принимаете, влияет на ваши налоги, и для многих самое важное такое решение касается домовладения. Если вы думаете о покупке дома или переезде в новый город, вам имеет смысл выяснить только налоговые последствия заранее. Если вы будете тщательно планировать, вы сможете сэкономить десятки тысяч налогов. за счет вычета процентов по ипотеке. Думайте об этом как о профилактическом уходе.

Чудесное средство: вычет процентов по ипотеке

Благодаря закону, принятому еще в 1913 г. (с поправками в 1986 г.), большая часть процентов, выплачиваемых по

жилищный ипотечный кредит имеет право на проценты по ипотеке

вычет. Это не так сложно, как кажется: любой доход, который вы тратите, может быть вычтен из общей суммы налогооблагаемого дохода.

доход, что, в свою очередь, снижает сумму, которую вы платите в виде подоходного налога.

(с поправками в 1986 г.), большая часть процентов, выплачиваемых по

жилищный ипотечный кредит имеет право на проценты по ипотеке

вычет. Это не так сложно, как кажется: любой доход, который вы тратите, может быть вычтен из общей суммы налогооблагаемого дохода.

доход, что, в свою очередь, снижает сумму, которую вы платите в виде подоходного налога.

Итак, предположим, например, что вы зарабатываете 75 000 долларов в этом году и тратите 10 000 из них на проценты по ипотеке — это о сумме, которую вы потратили бы в первый год ипотечного кредита в размере 250 000 долларов США с процентной ставкой 4%. Взяв вычет процентов по ипотеке, ваш налогооблагаемый доход упадет до 65 000 долларов. Предполагая, что ваша предельная налоговая ставка составляет 25%, вы могли бы сэкономить 2500 долларов на налогах, просто так!

Даже с более скромной ипотекой в размере 150 000 долларов вы все равно можете сэкономить порядка 1500 долларов на подоходном налоге. этот вычет в первый год погашения ипотеки. Это большие деньги, но имейте в виду, что ваш

годовая экономия от вычета процентов по ипотеке со временем упадет. Это закономерный результат

амортизация вашего кредита. Когда вы выплачиваете ипотечный кредит, меньшая часть каждого платежа идет на проценты,

так меньше интереса вычитать.

этот вычет в первый год погашения ипотеки. Это большие деньги, но имейте в виду, что ваш

годовая экономия от вычета процентов по ипотеке со временем упадет. Это закономерный результат

амортизация вашего кредита. Когда вы выплачиваете ипотечный кредит, меньшая часть каждого платежа идет на проценты,

так меньше интереса вычитать.

Как и во всем, что связано с IRS, есть некоторые исключения из вычета процентов по ипотечным кредитам. Это может быть только применяется к выплате процентов по первому и второму дому, поэтому, если у вас уже есть пляжный домик во Флориде (помимо вашего дома-дома) нет налогового стимула купить ту лыжную базу в Аспене. Точно так же вы можете применять вычет только к первому миллиону долларов любой ипотеки, поэтому с налоговой точки зрения 50 000 вилла площадью в квадратные футы ненамного лучше особняка площадью 10 000 квадратных футов.

Как показывают эти исключения, цель вычета процентов по ипотеке (по крайней мере, с поправками, внесенными в 1986 г. )

должен был принести пользу типичному домовладельцу и поощрить домовладение среднего класса. Для этого существует несколько

другие вычеты и кредиты, которые могут работать в вашу пользу. Большой — это налоговый вычет на недвижимость,

который позволяет вам вычитать налоги на недвижимость на первый или второй дом из вашего налогооблагаемого дохода. В зависимости от налога на имущество

оцените, где вы живете, и на стоимость вашего дома, что может составить до тысяч долларов в виде отчислений каждый год.

)

должен был принести пользу типичному домовладельцу и поощрить домовладение среднего класса. Для этого существует несколько

другие вычеты и кредиты, которые могут работать в вашу пользу. Большой — это налоговый вычет на недвижимость,

который позволяет вам вычитать налоги на недвижимость на первый или второй дом из вашего налогооблагаемого дохода. В зависимости от налога на имущество

оцените, где вы живете, и на стоимость вашего дома, что может составить до тысяч долларов в виде отчислений каждый год.

Если вы когда-нибудь подумываете о продаже своего дома, еще одно налоговое правило, которое может вступить в силу, — это исключение прироста капитала при продаже дома.

Это правило гласит, что человек, продающий свое основное место жительства, не должен платить налоги с первых 250 000 долларов, которые он заработал.

в прибыли. Никто! Так что, если она купит свой дом в 2014 году за 100 000 долларов и продаст его в 2024 году за 350 000 долларов, она сохранит все до единого. копейки этой прибыли. Для супружеских пар сделка еще приятнее: семьи могут оставить себе всю прибыль до 500 000 долларов. (Но помни,

это относится только к основному месту жительства, что означает, что вы должны были проживать в доме в течение двух из пяти лет до продажи.)

копейки этой прибыли. Для супружеских пар сделка еще приятнее: семьи могут оставить себе всю прибыль до 500 000 долларов. (Но помни,

это относится только к основному месту жительства, что означает, что вы должны были проживать в доме в течение двух из пяти лет до продажи.)

Простуда: государственные и местные налоги

Если вы остаетесь в одном месте, покупка дома почти всегда уменьшает ваш налоговый счет, но если вы меняете города, это может быть не так. Поскольку в каждом штате своя система налогообложения, а в большинстве округов и городов существует несколько дополнительные сборы вдобавок к этому, есть большая вероятность, что ваш большой шаг может оказать большое влияние на ваши налоги. Только как многое зависит от того, где вы сейчас находитесь и куда идете..

Большинство штатов взимают подоходный налог в той или иной форме; только семь вообще не взимают подоходный налог (Аляска, Флорида, Невада,

Южная Дакота, Техас, Вашингтон и Вайоминг), а два штата облагают налогом только процентный доход и дивиденды (Нью-Гэмпшир). и Теннесси). В штатах, которые взимают подоходный налог, ставки варьируются от менее 5% до более 10%. Согласно с

Tax Foundation, беспристрастный аналитический центр, штатом с самым высоким подоходным налогом в 2014 году была Калифорния, с

предельная ставка 13,3%. (Это ставка, которую платят люди с самым высоким доходом; люди с более низким доходом платят меньше.)

и Теннесси). В штатах, которые взимают подоходный налог, ставки варьируются от менее 5% до более 10%. Согласно с

Tax Foundation, беспристрастный аналитический центр, штатом с самым высоким подоходным налогом в 2014 году была Калифорния, с

предельная ставка 13,3%. (Это ставка, которую платят люди с самым высоким доходом; люди с более низким доходом платят меньше.)

Так как же переезд в Калифорнию повлияет на налоги обычного человека? Допустим, вы живете в Техасе (где нет подоходного налога),

и вам только что предложили работу в Сан-Хосе. Вы будете зарабатывать 60 000 долларов в год и планируете купить дом за 200 000 долларов.

Даже если вы станете домовладельцем, вы все равно будете платить немного больше подоходного налога после переезда.

из-за подоходного налога штата Калифорния. Со временем, по мере того, как ваши сбережения от вычета процентов по ипотеке падали (на

причинам, описанным выше), эта разница станет еще более заметной.

Но это крайний пример. Гораздо чаще налоговая математика предпочитает покупку дома, даже если этот дом случайно находиться в штате с более высокими ставками подоходного налога. В любом случае всегда имеет смысл изучить налоговые последствия до ты покупаешь. Еще раз позаимствовав у Бенджамина Франклина, «не сумев подготовиться, вы готовитесь к поражению». это кое-что Совет, которым мы все можем жить.

Сохранить при подаче налоговой декларации

Перейти к содержимомуПредыдущая Следующая

- Просмотреть увеличенное изображение

Вычет процентов по ипотечным кредитам — это просто налоговый вычет процентов, выплачиваемых по вашим платежам по ипотечным кредитам; это применимо к первым 1 000 000 долларов ипотечного долга. Домовладельцы, которые купили свой дом ПОСЛЕ 15 декабря th , 2017, могут вычесть проценты, выплаченные на первые 750 000 долларов США по ипотеке, указав их в своей налоговой декларации. Вот краткое изложение того, как это работает в налоговом сезоне 2022 года, и как вы можете сэкономить деньги на налогах, если платите по ипотеке!

Вот краткое изложение того, как это работает в налоговом сезоне 2022 года, и как вы можете сэкономить деньги на налогах, если платите по ипотеке!

Подпишитесь на наш блог, чтобы получать обновления по любой интересующей вас теме ипотечной индустрии или покупки жилья!

Как работает вычет процентов по ипотеке в 2022 годуНалоговый сезон 2022 года среди нас, и важно убедиться, что вы можете сэкономить как можно больше денег. По сути, вычет процентов по ипотечным кредитам позволяет домовладельцам уменьшить свой налогооблагаемый доход на сумму, которую они заплатили в виде процентов на жилье за налоговый год. Это требует подробного описания в налоговых декларациях.

Например, представьте, что у вас есть ипотечный кредит на сумму 600 000 долларов США, и вы заплатили 20 000 долларов США в виде процентов в течение этого налогового года. Вы сможете вычесть все 20 000 долларов процентов по ипотеке из налоговой декларации. Однако, скажем, у вас есть ипотечный кредит в размере 900 000 долларов США, и вы купили дом в 2020 году, то есть после крайнего срока в 2017 году, и заплатили 30 000 долларов США в виде процентов. В этом случае вы не сможете вычесть все 30 000 долларов процентов по ипотеке из налоговой декларации. Сумма, которую вы можете вычесть, будет немного ниже, так как после 2017 года вычитается только до 750 000 долларов США по ипотечному кредиту.

Однако, скажем, у вас есть ипотечный кредит в размере 900 000 долларов США, и вы купили дом в 2020 году, то есть после крайнего срока в 2017 году, и заплатили 30 000 долларов США в виде процентов. В этом случае вы не сможете вычесть все 30 000 долларов процентов по ипотеке из налоговой декларации. Сумма, которую вы можете вычесть, будет немного ниже, так как после 2017 года вычитается только до 750 000 долларов США по ипотечному кредиту.

Чтобы увидеть полный список того, что квалифицируется как проценты по ипотечным кредитам, ознакомьтесь с публикацией IRS 936. Однако вот простая разбивка:

Ипотечный кредит на первичный дом:- 4

- 4 Недвижимость должна быть домом, квартирой, квартирой, кооперативом, передвижным домом, трейлером или плавучим домом.

- Дом должен быть залогом по кредиту.

- Требуется наличие помещений для сна, приготовления пищи и ванной комнаты.

- Применяется ипотека для «выкупа» партнера после развода.

- Применяется необлагаемое налогом пособие на жилье из процентов по ипотеке военного или министерства.

- Дом должен быть залогом по кредиту.

- Если помещение сдано в аренду, вы должны находиться в нем более 10% дней, когда вы сдаете его в аренду.

Баллы — это форма предоплаты процентов по ипотечному кредиту; следовательно, они подлежат вычету. Вы можете постепенно вычитать баллы в течение срока ипотеки. Если вы хотите вычесть все баллы сразу, вы должны выполнить следующие восемь требований:

- Должен быть основным домом.

- Оплата баллами должна быть установленной практикой на территории отеля.

- Баллы часто не высокие.

- Баллы не предназначены для оплаты закрытия.

- Первоначальный взнос должен быть больше, чем количество баллов.

- Баллы рассчитываются как процент от кредита.

- Баллы указаны в расчетной выписке.

- По налогам применяется кассовый метод учета.

- Страхование домовладельцев

- Страхование титула

- Расчеты

- Депозиты, вниз по ипотеки, или серьезные деньги, которые были утрачены. Заявление о вычете процентов по ипотеке в 2022 году

- Получите форму 1098 от ипотечного кредитора.

Ваш ипотечный кредитор отправит вам форму 1098 в январе или феврале. В этой форме указывается, сколько вы заплатили в виде процентов по ипотечному кредиту и баллы за этот налоговый год. Копия этого также отправляется в IRS. Используйте эту форму, чтобы определить, что следует указывать в налоговой декларации.

- Ведите подробный учет и документацию.

В своей налоговой декларации вам нужно будет доказать то, что вы утверждаете. Есть много ситуаций, в которых вы можете потребовать вычеты, например офисное помещение или таймшер. Однако для этого требуется более подробная документация по ограничениям. В течение года лучше всего хранить папку со всей возможной документацией по ипотеке и недвижимости.

- Указать в налоговых декларациях.

Чтобы потребовать вычет процентов по ипотечным кредитам, вместо стандартного вычета вам придется указать детализацию. Если ваш стандартный вычет больше, чем ваш постатейный вычет, вы должны выбрать его. Однако, если ваш стандартный вычет меньше, чем указанный вами, вам нужно будет потратить время на подготовку и работу с налогами.

Вычет процентов по ипотеке может сэкономить вам много денег на налоговых декларациях в зависимости от вашей ситуации.

Убедитесь, что работаете с профессионалом, чтобы проверить это. Используйте этот калькулятор вычета процентов по ипотеке, чтобы получить представление о том, каким может быть ваш вычет. Если вы хотите купить дом, ознакомьтесь с нашим бесплатным курсом по покупке жилья, где вы найдете все, что вам нужно знать о покупке жилья. Свяжитесь с нами по любым вопросам!Джоселинн Ваншурисс (Jocelynn Vanschoorisse) — специалист по маркетингу компании Direct Mortgage Loans. Иммигрировав в Соединенные Штаты в детстве, она увидела преимущества, которые умное финансовое планирование и владение жильем оказали на новую жизнь ее родителей в Штатах. Поэтому она увлечена написанием и обучением по вопросам покупки жилья, ипотечных кредитов и личных финансов. Джоселинн имеет степень бакалавра в области маркетинга и науки о данных Университета Лойолы в Мэриленде и входит в когорту стипендиатов Sellinger Business Cohort. Когда она не работает, вы можете обнаружить, что Джоселинн путешествует по миру, играет со своим щенком ауссиедддла или занимается пилатесом.

Убедитесь, что работаете с профессионалом, чтобы проверить это. Используйте этот калькулятор вычета процентов по ипотеке, чтобы получить представление о том, каким может быть ваш вычет. Если вы хотите купить дом, ознакомьтесь с нашим бесплатным курсом по покупке жилья, где вы найдете все, что вам нужно знать о покупке жилья. Свяжитесь с нами по любым вопросам!

Убедитесь, что работаете с профессионалом, чтобы проверить это. Используйте этот калькулятор вычета процентов по ипотеке, чтобы получить представление о том, каким может быть ваш вычет. Если вы хотите купить дом, ознакомьтесь с нашим бесплатным курсом по покупке жилья, где вы найдете все, что вам нужно знать о покупке жилья. Свяжитесь с нами по любым вопросам!