Возмещение сотрудникам процентов по ипотеке в 1 С ЗУП – Учет без забот

- Опубликовано 26.08.2019 00:12

- Автор: Administrator

- Просмотров: 6575

Проявляя заботу и тем самым повышая лояльность, предприятия поощряют своих работников различными компенсационными, стимулирующими выплатами, бонусами. Одним из вариантов такого поощрения является возмещение оплаченных процентов по кредиту на приобретение и/или строительство жилого помещения. Согласно п. 24.1 ст. 255 НК РФ, при расчете налога на прибыль, такие выплаты относятся к расходам на оплату труда. Есть возможность учесть такие расходы, но в размере, не более 3% от ФОТ в общем по предприятию. Этот лимит считается ежемесячно с начала года нарастающим итогом (п. 3 ст. 318 НК РФ; Письмо Минфина от 03.10.2017 № 03-04-06/64194). А как быть с «зарплатными налогами» при таких возмещениях?

НДФЛ

По правилам п. 40 ст. 217 НК РФ, возмещение не подлежит обложению НДФЛ. С условием включения таких затрат по налогу на прибыль.

С условием включения таких затрат по налогу на прибыль.

На практике возможна ситуация, когда размер возмещения превышает лимит 3% от ФОТ, следовательно, сверх лимита надо удерживать НДФЛ. По данной выплате для справок 2-НДФЛ можно использовать код 4800 «Иные доходы».

Страховые взносы

Возмещение процентов по кредиту (ипотеке) в полном объеме не является объектом обложения страховыми взносами, следовательно, не надо начислять платежи на ОПС, ФОМС, ФСС (п. 13 п. 1 ст. 422 НК РФ), а также страховые взносы в ФСС от НС (пп. 14 п. 1 ст. 20.2 Закона от 24.07.98 № 125-ФЗ).

Такие выплаты бухгалтеру нужно подкрепить документально

— сотрудник должен написать заявление в организацию о компенсации ему затрат,

— необходимо составить дополнительное соглашение к трудовому договору, если данное условие не прописано прописано в трудовом/коллективном договоре (абзац 1 ст. 255 НК РФ),

— издать приказ руководителя для выплаты,

— взять с сотрудника документы, подтверждающие понесенные расходы:

• копию договора займа (кредита) с графиком платежей, где работник указан в качестве заемщика/созаемщика (если имущество покупается в долевую или совместную собственность). Причем целью такого займа/кредита должна быть покупка/строительство жилья;

Причем целью такого займа/кредита должна быть покупка/строительство жилья;

• копии чеков, квитанций, отчетов банка, подтверждающих оплату сотрудником процентов по договору займа (кредита). Первоначально работник оплачивает их собственными средствами;

— Хранить в организации кассовые документы (РКО) или платежные поручения, обосновывающие расходы

Комментарии и разъяснения содержатся в письмах Письма Минфина от 13.01.2014 №03-03-07/291, от 26.06.2013 №03-03-06/1/24140. Письмо Минфина от 22.08.2017 №03-03-06/1/53645. Письма Минфина от 28.12.2012 №03-03-06/1/728, от 12.03.2012 №03-03-06/1/122, от 16.11.2009 №03-03-06/2/225.

Отражение операций в учете

Д 20 (23, 25…) К 73

Выплатить компенсацию через кассу/банк

Д 73 К 50 (51)

В программе 1С: Зарплата и управление персоналом

Прежде чем отразить операцию, необходимо создать такое начисление

Затем регистрируем начисление для сотрудника.

Согласитесь, такая выплата – прекрасный бонус для вознаграждения работников. Но эта норма – право, а не обязанность работодателя. Предприятие может возмещать расходы работника полностью или частично. На суммы уплаченных ипотечных процентов, которые компенсированы работнику работодателем, не удастся получить имущественный вычет по НДФЛ (подп. 4 п. 1 ст. 220 НК РФ; Письмо Минфина от 29.03.2018 №03-03-07/20010).

Автор статьи: Оксана Калинина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

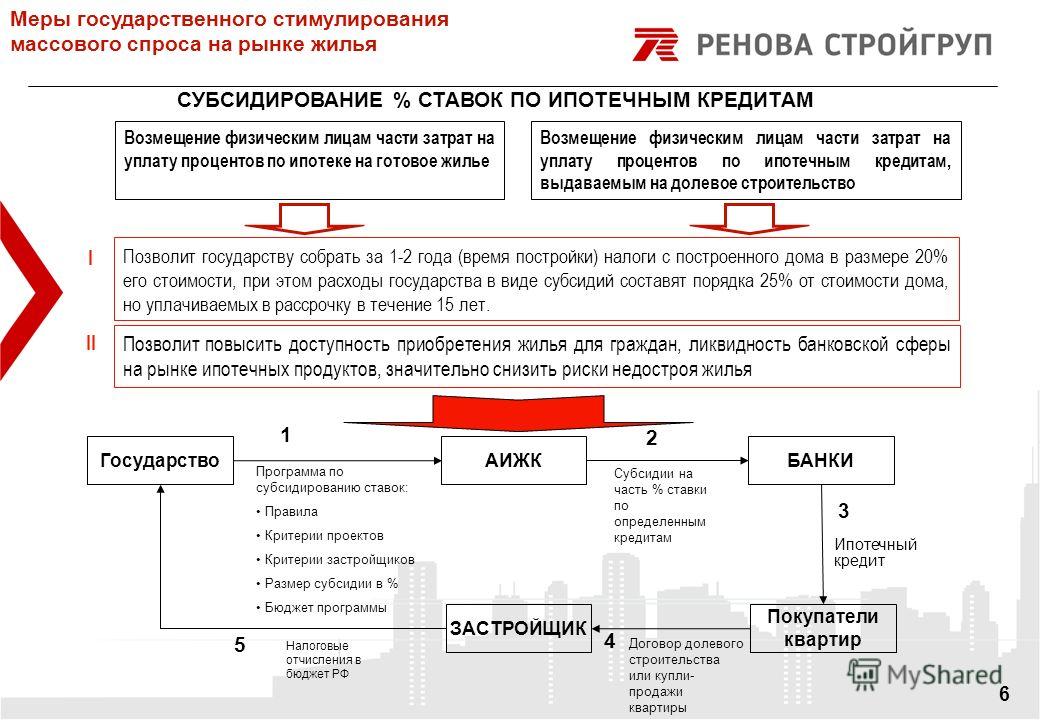

Как получить от государства до 230 тысяч сомов в год возмещения по ипотеке?

Экономьте вместе с нами!

Стартовала кампания по сдаче Единой налоговой декларации (ЕНД) и, если у Вас были расходы на образование детей, или же выплаты по ипотеке, Вы имеете полное право на социальный и имущественный вычеты, которые Вы можете указать в Вашей налоговой декларации и получить возмещение от государства! Приём ЕНД от физических лиц продлится до 1 апреля 2020 года.

Напоминаем, срок приёма Единой налоговой декларации (ЕНД) от физических лиц продлён до 1 апреля 2021 года, а это значит, что Вы можете успеть получить имущественный и социальный вычеты за 2019 и 2020 годы (за 2 года)

ВНИМАНИЕ! В связи с пандемией COVID-19 срок сдачи Единой налоговой декларации для физических лиц был продлён до 1 апреля 2021 года

Все физические лица-граждане Кыргызской Республики при представлении Единой Налоговой Декларации (ЕНД) вправе получить социальный и имущественный вычеты, предусмотренные Налоговым кодексом КР.

Если Вы уже оформили ипотеку, то рекомендуем Вам ознакомиться с возможностями получения имущественного вычета ниже и обратиться в наш Банк за необходимыми документами. Эта информация также будет полезна и тем, кто только планирует оформление ипотеки или же всем тем, кто несёт расходы на обучение детей. Напомним лишь о том, что в нашем Банке ипотечное финансирование по исламским принципам возможно получить до 7-ми лет, а также, что в наших филиалах и сберкассах принимаются любые платежи в адрес государственных и частных образовательных организаций (платёжные квитанции необходимо предоставлять для получения социального вычета).

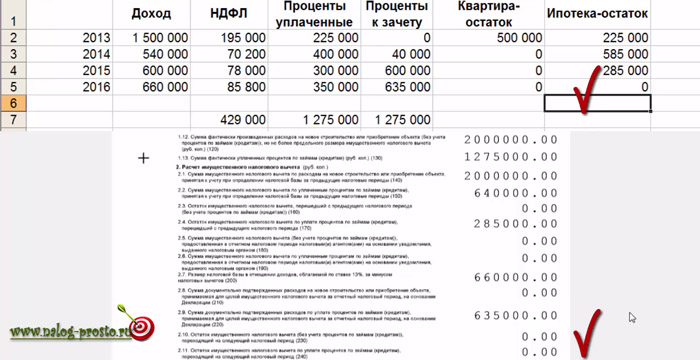

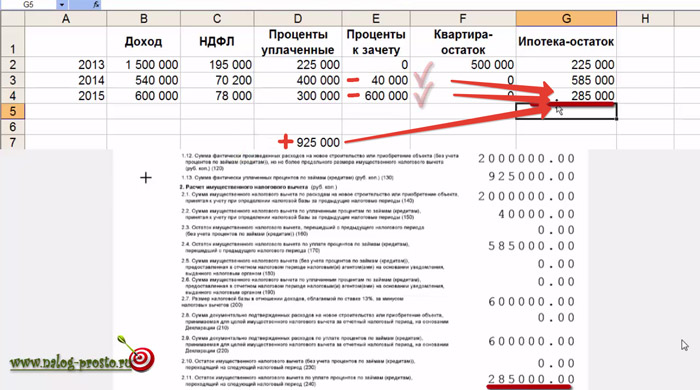

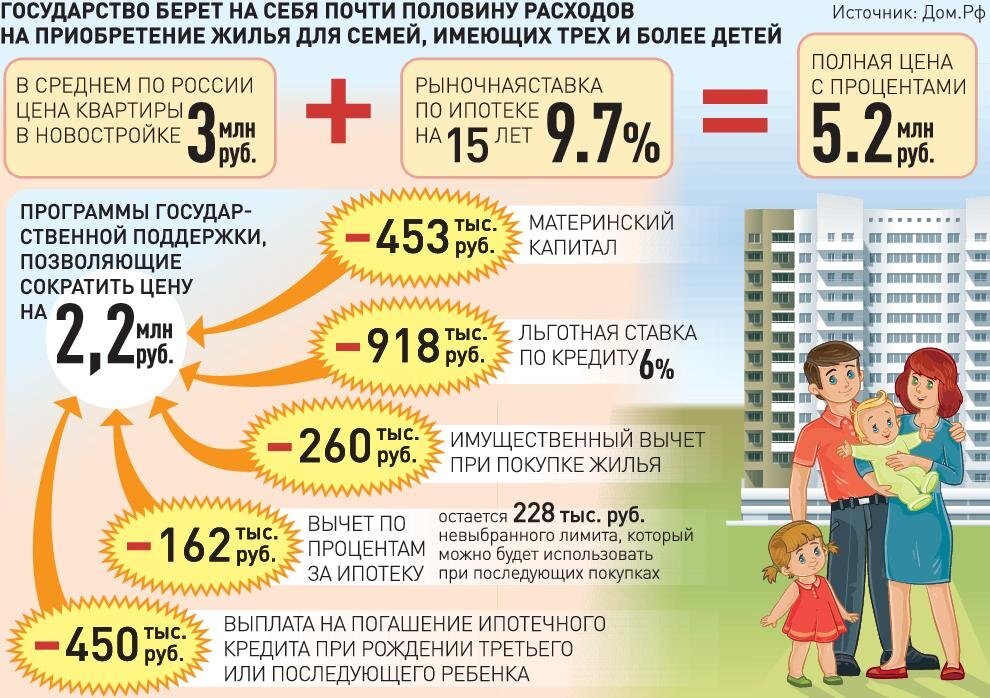

Имущественный налоговый вычет в сумме средств, фактически направленных налогоплательщиком на погашение процентов по ипотечному кредиту/ипотечному финансированию, но не более 230 тысяч сомов в год.

Указанные вычеты предоставляются налогоплательщику при наличии налоговой регистрации и подаче им ЕНД на основании письменного заявления и документов, подтверждающих произведенные расходы.

В качестве подтверждающих о произведенных расходах документов для получения вычетов, налогоплательщик должен представить в налоговый орган следующие документы:

Для получения имущественного налогового вычета необходимо предоставить:

— заявление

— копию паспорта Декларанта

— копию технического паспорта приобретенного недвижимого имущества

— копию договора об ипотеке, заключенного с банковским и/или финансово-кредитным учреждением, на получение ипотечного кредита/финансирования

— копию договора о залоге

— копии платежных документов об уплате ипотечного кредита

— справку банковского учреждения о суммах полученного, возвращенного кредита и уплаченных по ним процентов по ипотечному кредиту

— справку с места работы (основной и неосновной) Декларанта по установленной форме о сумме начисленной заработной платы, удержанных суммах подоходного налога и отчислений по государственному социальному страхованию с заработной платы за календарный год, соответствующий периоду предоставления имущественного налогового вычета.

Также возможно оформить и социальный вычет на образование налогоплательщика и его иждивенцев, возраст которых не превышает 24 лет. При этом размер социального вычета на дошкольное, школьное образование, начальное, среднее и высшее профессиональное образование устанавливается равным сумме оплаты, произведенной налогоплательщиком в адрес организации образования Кыргызской Республики, имеющей лицензию уполномоченного государственного органа, или в адрес попечительских советов, и подтвержденной документами, но не более 10 процентов от размера налоговой базы налогоплательщика без учета вычетов на образование. Для налогоплательщиков, содержащих троих и более иждивенцев — не более 25 процентов от размера налоговой базы налогоплательщика без учета вычетов на образование.

Более подробную информацию о документах, необходимых для получения социального вычета можно посмотреть здесь

Для удобства пользователей в ближайшие дни на официальном сайте Государственной налоговой службы КР (www. sti.gov.kg) будет размещен калькулятор по заполнению форм ЕНД. При необходимости им сможет воспользоваться любой желающий без прохождения процедур регистрации, аутентификации и авторизации.

sti.gov.kg) будет размещен калькулятор по заполнению форм ЕНД. При необходимости им сможет воспользоваться любой желающий без прохождения процедур регистрации, аутентификации и авторизации.

Напоминаем также, что в целом, до 1 апреля 2020 года ЕНД обязаны подать государственные и муниципальные служащие, индивидуальные предприниматели, в том числе уплачивающие налог на патентной основе, физические лица, имеющие в собственности движимое (транспорт), недвижимое имущество (квартиры и дома свыше 80 кв. м.) и земельный участок (за исключением владельцев приусадебных участков), а также крестьянские и фермерские хозяйства, осуществляющие деятельность без образования юридического лица.

Также напоминаем, что оплата от частных лиц налоговых платежей (включая налог на транспорт и недвижимость), а также оплата налогов физических лиц, работающих по добровольному патенту и юридических лиц возможна посредством приложения «Элкарт.Мобайл» нашего Банка. О том, как оплатить налоги, не выходя из дома или офиса и без комиссии, читайте здесь

О том, как оплатить налоги, не выходя из дома или офиса и без комиссии, читайте здесь

Хотите заказать карту?

Закажите её прямо сейчас онлайн на нашем сайте

Более подробную информацию можно получить в местных налоговых органах, а также в Call-центре ГНС по номеру 1240 или на сайте www.sti.gov.kg

На сайте ГНС можно заполнить любые формы налоговой отчётности, в том числе ЕНД физического лица, не осуществляющего предпринимательскую деятельность. Для удобства заполнения работает специальный калькулятор

Контакт-центр Банка:

0 312 900 800 0 555 900 800 W/A и Viber 0555 900 800

0 775 900 800 0 703 900 800 Telegram 0555 900 800

Обн. от 1 сентября 2020 года

Могу ли я вычесть проценты по ипотеке?

Да, но не всегда. На вас распространяются те же условия, что и на резидентов Нидерландов.

На вас распространяются те же условия, что и на резидентов Нидерландов.

Зависит от вашего ипотечного кредита

Выберите свою ситуацию:

- Вы впервые взяли ипотечный кредит или кредит 1 января 2013 года или позднее.

Вы имеете право на льготу по процентам по ипотечному кредиту не более чем на 30 лет, поскольку кредит должен быть погашен через 30 лет. Этот период времени начинается в тот момент, когда вы берете ипотеку или кредит.

Вы также должны выполнить следующие 2 условия:

- Вы используете ипотечный кредит или кредит для покупки собственного дома или для ремонта или обслуживания этого дома. Или для выкупа долгосрочной аренды земли.

- Вы должны погасить ипотечный кредит или кредит на постоянной или аннуитетной основе в течение 30 лет. Это означает, что вы выплачиваете определенную сумму каждый год (по-голландски). Вы и ваш банк или другой кредитор должны согласовать эту сумму заранее.

У вас есть задолженность по оплате?

- У вас уже была ипотека или кредит, и вы увеличили его 1 января 2013 года или позже.

Для первоначального кредита вы имеете право вычитать проценты по ипотеке в течение максимум 30 лет. 30-летний период начинается каждый раз с суммы, на которую вы увеличиваете свою ипотеку.

Для части ипотеки, которую вы увеличили, вы должны выполнить следующие 2 условия:

- Вы используете ипотеку или кредит для покупки (более дорогого) дома, занимаемого владельцем, или для ремонта или обслуживания этого дома. Или для выкупа долгосрочной аренды земли.

- Вы должны погасить ипотечный кредит или кредит на постоянной или аннуитетной основе в течение 30 лет. Это означает, что вы выплачиваете определенную сумму каждый год (по-голландски). Вы и ваш банк или другой кредитор должны согласовать эту сумму заранее. Сумма, которую вы должны погасить, может быть найдена в вашем ипотечном или кредитном договоре.

Условия, которые уже существовали, будут по-прежнему применяться к существующей ипотеке или кредиту.

У вас есть задолженность по оплате?

- Вы взяли ипотеку или кредит до 1 января 2013 года и с тех пор не увеличивали его.

Вы имеете право на льготу по процентам по ипотеке на срок до 30 лет. 30-летний период начинается с момента, когда вы берете ипотеку или кредит. Если у вас уже была ипотека до 1 января 2001 года, 30-летний период начинается 1 января 2001 года.

Сумма, которую вы должны погасить, может быть найдена в вашем ипотечном или кредитном договоре.

Сумма, которую вы должны погасить, может быть найдена в вашем ипотечном или кредитном договоре.Что делать, если вы не живете в доме?

Выберите вашу ситуацию:

- Вы еще не живете в своем доме или дом все еще строится

Собираетесь ли вы жить в новом доме в течение 3 лет после года, за который вы подаете налоговую декларацию? А дом еще пустой? В этом случае вы можете вычесть проценты.

Пример

Вы покупаете дом 9 февраля 2021 года, который вы сначала отремонтируете.

Вы рассчитываете закончить его в 2024 году и переехать. То есть в течение 3 лет. В этом случае вы уже можете вычесть проценты из налоговой декларации за 2021 год.Вы планируете въехать не раньше 2025 года? То есть не за 3 года. Затем вы можете вычесть проценты только из налоговой декларации за 2022 год.

- Ваш дом свободен и продается

После того, как вы переехали, вы по-прежнему имеете право на вычет процентов по ипотеке в течение нескольких лет. За год, в котором ваш дом освободится, и за последующие 3 года.

Если вы сдаете свой дом в аренду в течение этого времени, вам не разрешается вычитать проценты за период сдачи в аренду.

Пример

Ваш бывший дом был пуст и выставлен на продажу с 1 декабря 2019 года. Затем вы можете вычесть проценты до 31 декабря 2022 года включительно. Так указано в налоговой декларации за 2020, 2021 и 2022 годы. Ваш дом еще не продан и он все еще свободен? Тогда вы больше не сможете вычитать проценты.

Вы сдаете свой дом в аренду с июля 2020 года по май 2021 года включительно? Тогда вы не сможете вычесть проценты за этот период аренды. После этого ваш дом снова пуст и все еще продается? Затем вы можете снова вычесть проценты до 31 декабря 2022 года включительно.

Вы рассчитываете закончить его в 2024 году и переехать. То есть в течение 3 лет. В этом случае вы уже можете вычесть проценты из налоговой декларации за 2021 год.

Вы рассчитываете закончить его в 2024 году и переехать. То есть в течение 3 лет. В этом случае вы уже можете вычесть проценты из налоговой декларации за 2021 год.

Вы вернули переплаченные проценты по ипотеке

Возвратил ли ваш банк или другой кредитор проценты по ипотеке, которые были завышены? И вы уже вычитали этот процент по ипотеке в прошлом году? Затем вычтите в своей налоговой декларации проценты по ипотечному кредиту, которые вы получили обратно из уплаченных процентов по ипотечному кредиту.

Вы проживаете в Бельгии и платите регистрационный налог там

Вы уплатили регистрационный налог (registratiebelasting) за долг по приобретению жилья (ипотеку) в момент покупки собственного дома в Бельгии. Если вы являетесь квалифицированным налогоплательщиком-нерезидентом, вы можете вычесть этот бельгийский регистрационный налог в качестве затрат на финансирование в своей налоговой декларации за год, в котором вы понесли расходы.

Если вы уже подали налоговую декларацию за год, в котором вы заплатили регистрационный налог, и не учли это, вы можете внести изменения в свою налоговую декларацию за этот год. При этом мы по-прежнему будем учитывать вычет регистрационного налога, уплаченного вами в Бельгии. Если налоговая оценка за этот год является окончательной и окончательной, вы можете подать запрос на снижение. Вы можете сделать это в течение 5 лет после года, в котором вы произвели эти расходы.

Для получения дополнительной информации прочтите Ik heb een hypotheek of lening — wat is mijn eigenwoningschuld (у меня есть ипотека или кредит – какова сумма моего долга за покупку дома, доступно только на голландском языке).

Вы не являетесь квалифицированным налогоплательщиком-нерезидентом

Вы не можете вычесть проценты по ипотеке, связанные с домом, занимаемым владельцем, в декларации о подоходном налоге. Налоговые льготы, которые у вас есть, можно найти в разделе Я живу за границей. Могу ли я использовать объекты, не облагаемые налогом, и налоговые льготы?

Могу ли я использовать объекты, не облагаемые налогом, и налоговые льготы?

Облагаются ли платежи по ипотеке налогом?

Какая часть вашего ежемесячного платежа по ипотеке не облагается налогом?

Короткий ответ больше, чем вы думаете, но не так много, как вы могли бы надеяться.

В зависимости от того, как оформлена ваша ипотека, ваш ежемесячный платеж, вероятно, включает основную сумму долга, проценты, налоги и страховку , также известную под аббревиатурой PITI.

Давайте рассмотрим каждую категорию, чтобы увидеть, существует ли вычет, который может снизить ваш налогооблагаемый валовой доход:

Основная сумма — Нет

Основная сумма — это общая сумма, которую вы берете взаймы у кредитора. Это не подлежит вычету.

Часть вашего жилищного платежа, которая идет на погашение основного долга, как правило, меньше в первые годы ипотечного кредита, но увеличивается по мере его увеличения.

Проценты – Да

В первые годы ипотечного кредита они часто составляют большую часть вашего ежемесячного платежа.

Хорошей новостью является то, что вы можете вычесть эту сумму из своего валового дохода, согласно налоговой информации для домовладельцев Налоговой службы. Это один из самых выгодных вычетов, поскольку он применяется к ипотечным кредитам с остатками до 1 миллиона долларов.

Ваша ипотечная компания должна была отправить вам по почте выписку по форме 1098, в которой указано, сколько вы заплатили в счет основной суммы долга и процентов. Вы должны указать эту информацию в своей налоговой декларации.

Налоги на недвижимость – Да

Налоги на недвижимость в отношении вашего дома и земли, на которой он расположен, могут быть вычтены.

Если вы купили свой дом в течение налогового года, вы, вероятно, заплатили налоги на недвижимость при закрытии. В вашем заключительном заявлении должна быть сумма, которую вы заплатили. Как правило, это единственная часть ваших расходов на закрытие, которая подлежит вычету.

Если вы не купили дом в течение налогового года, то вы, вероятно, заплатили налоги на недвижимость своему округу, городу или обоим. Налоговые органы должны были прислать вам справку о том, сколько вы заплатили по форме 109.8 в графе 4.

Налоговые органы должны были прислать вам справку о том, сколько вы заплатили по форме 109.8 в графе 4.

Страхование – Нет и Да

Страхование вашего жилья не подлежит вычету, равно как и страхование титула.

Страхование жилья защищает ваш дом и его имущество от пожара, ветра и других опасностей. Ваша ипотечная компания требует, чтобы вы приобрели страховое покрытие, но страховые взносы, которые часто включаются в ваш ежемесячный платеж по ипотеке, не подлежат вычету.

Страхование титула — это полис, который гарантирует действительность права собственности на объект недвижимости. Это часто требуется вашим кредитором, но не подлежит вычету.

Частное ипотечное страхование, однако, подлежит вычету.

Большинство кредиторов требуют частного ипотечного страхования, или PMI, когда покупатель не может внести первоначальный взнос в размере не менее 20% от покупной цены. Покрытие защищает кредитора в случае, если вы по умолчанию по кредиту. Сумма, которую вы платите, подлежит вычету и должна отображаться в вашей форме 1098 от вашей ипотечной компании.