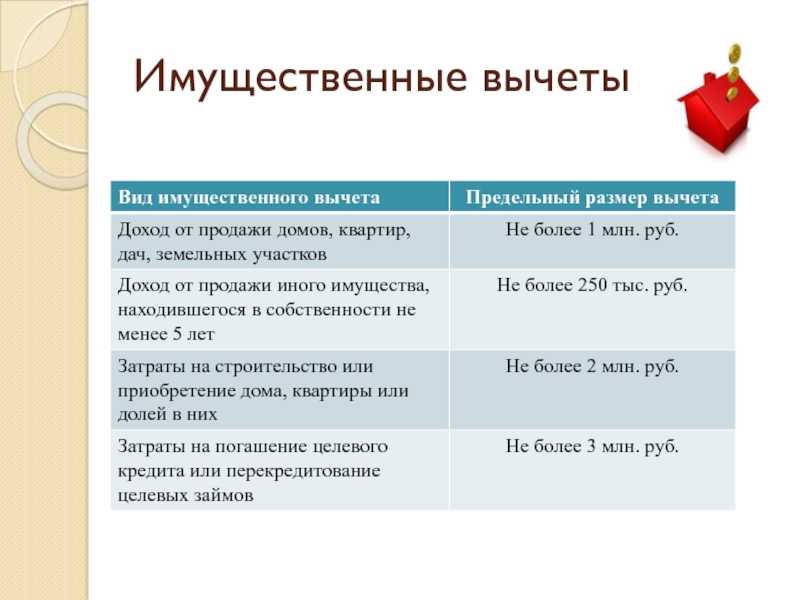

Финансовая грамотность населения

- О нас

- Новости

- Полезные материалы

- Проекты

- Библиотека

- Видео

- Подкасты

- Вопросы и ответы

- Контакты

- Расчет

стоимости

патента

- € 83.

15

15 - $ 76.31

- zł 17.74

15

15Новости

-

15.03.2023

Объявляем конкурс на проведение мероприятий по финансовой грамотности

Министерство финансов Калининградской области приглашает некоммерческие организации принять участие в конкурсе грантов в форме субсидии на проведение мероприятий, направленных на повышение финансовой грамотности -

17.02.2023

Приглашаем школьников принять участие в олимпиаде

С 1 по 31 марта 2023 года образовательная онлайн-платформа «Учи.ру» при поддержке Минфина России, Банка России, Минэкономразвития, АНО «Национальные приоритеты» проводит Всероссийскую онлайн-олимпиаду по финансовой грамотности и предпринимательству для учеников 1–9 классов. -

01. 03.2023

Курсы для педагогов по финансовой грамотности

Региональный центр финансовой грамотности начинает курсы повышения квалификации для педагогов общеобразовательных организаций по направлению финансовое просвещение детей и подростков.

03.2023

03.2023

все новости

Прочитай сам простые правила – как защитить себя от финансовых мошенников и передай информацию родным, друзьям и знакомым!

подробнее

Стоп мошенник! Узнай как защитить свои финансы от мошенников

Онлайн-трансляции по вопросам финансовой грамотности в группе во Вконтакте. Каждый четверг в 16-00!

Записи трансляций доступны бессрочно.

подробнее

Онлайн-трансляции по вопросам финансовой грамотности в группе ВКонтакте

Министерство финансов Калининградской области приглашает подписаться свой на телеграм-канал

подробнее

Подписывайтесь на телеграм-канал Министерства финансов Калининградской области

«Азбука финансовой грамотности со Смешариками» — это цикл интересных серий и периодических печатных изданий о приключениях любимых круглых героев, которые простым языком рассказывают детям о сложных аспектах взаимоотношений с миром финансов.

подробнее

Мультсериал «Азбука финансовой грамотности со Смешариками»

С 10 ноября для всех желающих откроется доступ для участия в первом Всероссийском онлайн квесте по финансовой грамотности. Докажите, что вы лучшие в своём деле! Только самые смелые и целеустремленные команды достигнут наивысшего результата!

подробнее

Не ленись! Прими участие!

все события

Конкурс социальных роликов, информационных буклетов по финансовой грамотности Следи за своими финансами Будь осторожен

Неделя сбережений-2022

Уроки-дебаты для учеников 10 классов лицея №23

Курсы по финансовой грамотности (группа 2)

Финансовый квест для школьников №57

Онлайн-трансляция: Кредитные каникулы при мобилизации

Неделя сбережений- 2022 Интеллектуальный бой «Финансовые ребусы»

Осенняя каникулярная школа 1-6 классы «Академия финансовой грамотности»

Конкурс рисунков «Польза страхования»

Конкурс видеороликов на тему «Минутка о страховании»

Выездной семинар по финансовой грамотности для педагогов гимназии № 32.

Статьи

Внимание пенсионные мошенники.

Как обманывают пенсионеров?

Как обманывают пенсионеров?

Продавец отказывает его принимать возврат в интернет-магазин: что делать?

Финансовое планирование и какую роль в нём играет страхование

Что такое биометрия и как она помогает открыть счет в банке, не вставая с дивана

Проекты

Методические пособия по финансовой грамотности

Подробнее

Школьное инициативное бюджетирование

Подробнее

Облигации Калининградской области для населения

Подробнее

Неделя финансовой грамотности для детей и молодежи в Калининградской области

Подробнее

Всероссийская неделя сбережений в Калининградской области

ПодробнееНемое кино о финансовой грамотности

Сериал о финансовой грамотности в стиле немого кино был снят на базе «ГТРК Калининград» в 2015 году.

Подробнее

все проекты

Наши партнеры

Ипотека ПИК в Москве и области — расчёт платежа, заявка онлайн

Все проекты Все квартиры Машиноместа Кладовые

Коммерческая недвижимость Промпарки

8 495 500-00-20Москва и область

Санкт-Петербург и область

Екатеринбург

Тюмень

Ростов-на-Дону

Обнинск

Калуга

Новороссийск

Ярославль

Владивосток

Южно-Сахалинск

Нижний Новгород

Казань

Благовещенск

Семейная ипотека 4,5%

Для семей, у которых после 1 января 2018 родился ребёнок или есть двое детей до 18 лет.

в Москве и области

в Москве и области

в Санкт-Петербурге и области

в Екатеринбурге

в Тюмени

в Ростове-на-Дону

в Обнинске

в Калуге

в Новороссийске

в Ярославле

в Владивостоке

в Южно-Сахалинске

в Нижнем Новгороде

в Казани

в Благовещенске

Все об ипотеке

Ипотека — большой и важный шаг. Мы подготовили ответы на самые главные вопросы по ипотеке, которые помогут разобраться в тонкостях сделки

Мы подготовили ответы на самые главные вопросы по ипотеке, которые помогут разобраться в тонкостях сделкиБанки-партнеры

Страхование

Субсидии

Законодательные документы

Вопросы и ответы

Просто нажмите на кнопку «Подать заявку» выше и заполните простую форму. 98% заявок, поданных с этой страницы, получают одобрение.

Срок действия справок о доходах и заверенной трудовой книжки составляет 30 календарных дней. При этом доступны программы, по которым документы, подтверждающие трудовую деятельность, не требуются.

При подаче заявки по ряду программ достаточно заполнить анкету и приложить копию паспорта и СНИЛС. По другим программам стандартный пакет документов включает в себя заполненную анкету, скан всех страниц паспорта (включая пустые), заверенную копию трудовой книжки и справку о доходах (2НДФЛ или по форме банка). Многие банки также требуют СНИЛС и военный билет для мужчин, не достигших 27-летнего возраста.

Для подачи заявки по большинству программ вы можете предоставить справку по форме банка. При этом все наши банки-партнёры принимают форму справки ПИК, что позволит вам и вашему бухгалтеру не тратить время на заполнения множества справок для разных банков.

При этом все наши банки-партнёры принимают форму справки ПИК, что позволит вам и вашему бухгалтеру не тратить время на заполнения множества справок для разных банков.

Ряд программ предусматривает подачу заявки на ипотеку по двум документам — без подтверждения официальной трудовой деятельности.

Минимальный первоначальный взнос зависит от конкретной программы. Обычно он составляет от 10% до 20%. Однако в части регионов доступна программа совсем без первоначального взноса.

Доступ к семейной ипотеке расширен: теперь её могут получить родители, у которых двое или больше детей младше 18 лет на момент подписания договора.

Как и прежде, льготную семейную ипотеку могут взять:

— семьи с ребёнком, рождённым после 1 января 2018 года, в том числе усыновлённым или удочерённым;

— семьи, в которых воспитывается ребёнок с инвалидностью.

Покупка дома в 2018 году? Вот что вам нужно знать

Будет ли 2018 год напряженным в сфере жилищного строительства? Слишком рано говорить. Но благодаря некоторым ключевым изменениям в налоговом кодексе домовладение в некоторых районах страны, по-видимому, в одночасье стало менее доступным. Если вы думаете о покупке недвижимости в этом году, вот несколько моментов, о которых вам нужно знать.

Но благодаря некоторым ключевым изменениям в налоговом кодексе домовладение в некоторых районах страны, по-видимому, в одночасье стало менее доступным. Если вы думаете о покупке недвижимости в этом году, вот несколько моментов, о которых вам нужно знать.

Независимо от того, как недавние налоговые изменения повлияют на вас, расходы домовладельца на жилье никогда не должны превышать 30% от заработка. У разных людей есть свои собственные интерпретации того, какие второстепенные расходы должен охватывать этот порог в 30%, но, как минимум, он должен покрывать известные расходы, такие как налоги на недвижимость и страхование домовладельцев. Однако для лучшей защиты я бы рекомендовал, чтобы эта отметка 30% включала также обслуживание.

ИСТОЧНИК ИЗОБРАЖЕНИЯ: GETTY IMAGES.

Типичный домовладелец в США ежегодно тратит от 1% до 4% стоимости своего дома на техническое обслуживание. Если вы покупаете в первый раз, нет никакого способа узнать, где вы окажетесь в этом диапазоне, но если вы стремитесь к 2,5% — прямо посередине — и ищете дом за 400 000 долларов, это примерно 833 доллара. в месяц на обслуживании.

Если вы покупаете в первый раз, нет никакого способа узнать, где вы окажетесь в этом диапазоне, но если вы стремитесь к 2,5% — прямо посередине — и ищете дом за 400 000 долларов, это примерно 833 доллара. в месяц на обслуживании.

Если вы затем возьмете эти 833 доллара и добавите их к ежемесячному платежу по ипотеке, налогу на имущество и страховому платежу домовладельца, ваша общая сумма не должна превышать 30% вашего ежемесячного дохода. Если это так, вы оставляете себе ограниченное пространство для маневра для незапланированных расходов, которые могут возникнуть в будущем.

2. Вы по-прежнему можете вычитать проценты по ипотечным кредитам — до точкиВычет процентов по ипотечным кредитам уже давно подвергается критике за то, что он благоприятствует богатым, и поэтому некоторые законодатели годами добиваются его отмены. К счастью, этот ключевой вычет все еще остается неизменным для текущего налогового года, хотя и с более низким порогом.

Раньше можно было вычитать проценты по ипотечному кредиту на сумму до 1 миллиона долларов. Но в результате новых налоговых изменений этот лимит был снижен до 750 000 долларов. Если вы среднестатистический заработок и хотите купить скромный дом, вы должны иметь возможность полностью вычесть проценты по ипотеке. Но если вы ищете более дорогие дома или живете в дорогом районе страны, где цены на жилье завышены, вы можете быть более осведомлены об этом пределе.

Но в результате новых налоговых изменений этот лимит был снижен до 750 000 долларов. Если вы среднестатистический заработок и хотите купить скромный дом, вы должны иметь возможность полностью вычесть проценты по ипотеке. Но если вы ищете более дорогие дома или живете в дорогом районе страны, где цены на жилье завышены, вы можете быть более осведомлены об этом пределе.

Конечно, если вы не планируете указывать детали в своей налоговой декларации, вам не нужно беспокоиться о вычете процентов по ипотечному кредиту или любых других вычетах, если уж на то пошло. Как бы то ни было, большинство налогоплательщиков не указывают детализацию, а поскольку новые налоговые правила фактически удваивают стандартные вычеты, по оценкам, в будущем это будет делать меньше налогоплательщиков. Но если ваше намерение — это для детализации, то помните о вышеупомянутом ограничении.

3. Ваш налоговый вычет может быть ограничен Точно так же, как новое налоговое законодательство ограничивает вычет процентов по ипотечным кредитам, они также ограничивают размер вычета налога на имущество. Фактически, в дальнейшем ваш общий вычет SALT (государственный и местный налог) достигает максимума в 10 000 долларов США, тогда как до 2018 года он был неограничен. Если вы думаете о покупке дома в штате с низким подоходным налогом или без него, и вы не ожидаете, что ваш счет по налогу на недвижимость будет особенно высоким, то ограничение в 10 000 долларов на вас не повлияет. Но если вы покупаете дом, скажем, в Нью-Джерси, где самые высокие налоги на недвижимость в стране, вы можете обнаружить, что часть вашего налога на недвижимость не подлежит вычету.

Фактически, в дальнейшем ваш общий вычет SALT (государственный и местный налог) достигает максимума в 10 000 долларов США, тогда как до 2018 года он был неограничен. Если вы думаете о покупке дома в штате с низким подоходным налогом или без него, и вы не ожидаете, что ваш счет по налогу на недвижимость будет особенно высоким, то ограничение в 10 000 долларов на вас не повлияет. Но если вы покупаете дом, скажем, в Нью-Джерси, где самые высокие налоги на недвижимость в стране, вы можете обнаружить, что часть вашего налога на недвижимость не подлежит вычету.

Опять же, если вы не планируете указывать детали в своей налоговой декларации, вам не нужно беспокоиться об этом изменении. Но вам следует знать одну вещь: некоторые эксперты говорят, что стоимость жилья может вскоре начать падать в результате принятия новых законов, поскольку, отняв часть налоговых льгот, которыми когда-то пользовались покупатели, они делают владение менее ценным. доступные в некоторых частях страны.

Если вы покупаете дом, потому что планируете жить в нем некоторое время, это может не вызывать особого беспокойства. Но если ваш план состоит в том, чтобы купить дом, продать его и продать через год или около того, цены могут начать падать, когда больше покупателей увидят, что их налоговые льготы уменьшаются, а их налоговые счета растут.

Покупка дома может быть мудрым финансовым решением, которое сослужит вам хорошую службу не только в настоящее время, но и на многие годы вперед. Просто убедитесь, что знаете, во что вы ввязываетесь, прежде чем подписывать ипотечный кредит.

Существует ли налоговая льгота при покупке жилья впервые?

Хотя федерального кредита на покупку жилья не существует, существуют другие варианты для тех, кто впервые покупает жилье и ищет помощь.

HUD Assistance

Министерство жилищного строительства и городского развития США (HUD) предлагает различные виды помощи в приобретении жилья тем, кто хочет приобрести дом. Одна из самых важных вещей, с которой они могут помочь покупателям жилья, впервые покупающим жилье, — это консультирование по вопросам жилья. Это включает в себя тщательный анализ вашего финансового положения, чтобы вы знали, сколько вы можете себе позволить, и что вы готовы двигаться вперед.

Одна из самых важных вещей, с которой они могут помочь покупателям жилья, впервые покупающим жилье, — это консультирование по вопросам жилья. Это включает в себя тщательный анализ вашего финансового положения, чтобы вы знали, сколько вы можете себе позволить, и что вы готовы двигаться вперед.

Ипотечные кредитные сертификаты (MCC)

Агентства штата по финансированию жилищного строительства могут сотрудничать с федеральным правительством, чтобы преобразовать часть своего финансирования в сертификаты ипотечного кредита. Это позволяет американцам с низким и средним доходом претендовать на получение кредита на часть процентов по ипотеке, которые они выплачивают каждый год. Расчет немного сложен, поэтому, если у вас есть какие-либо вопросы, обратитесь к налоговому эксперту.

Спонсируемая государством помощь

Иногда штаты предлагают свои собственные программы помощи различного рода, чтобы помочь своим жителям приобрести жилье. Это хорошая идея, чтобы сделать некоторые исследования о том, что может быть доступно в вашем районе. Хорошим местом для начала является каталог местных программ покупки жилья, поддерживаемый HUD.

Хорошим местом для начала является каталог местных программ покупки жилья, поддерживаемый HUD.

Взять кредит у IRA или Roth IRA

Если у вас есть обычный или индивидуальный пенсионный счет Roth, вам, как правило, придется заплатить 10% штраф в виде дополнительных налогов на любое снятие средств до достижения возраста 59,5 лет. Тем не менее, есть исключение, которое может принести пользу тем, кто впервые покупает жилье.

Квалифицированные покупатели жилья, впервые приобретающие жилье, могут получить до 10 000 долларов США в виде распределения для покупки, строительства или реконструкции первого дома.

Для целей настоящего раздела Налогового кодекса покупателем жилья, впервые покупающим жилье, считается любое лицо, не имевшее основного места жительства в течение 2-летнего периода, предшествующего дате приобретения дома. Кроме того, вы должны использовать средства для покупки или строительства дома в течение 120 дней с момента их вывоза.

Несмотря на отсутствие дополнительных налоговых штрафов, выплаты, которые вы получаете, подпадают под действие обычных правил подоходного налога. Поговорите с налоговым консультантом о вашей ситуации.

Поговорите с налоговым консультантом о вашей ситуации.

Ссуда от планов, спонсируемых работодателем

В дополнение к исключению из IRA ваш работодатель имеет законное право предлагать ссуды из пенсионных счетов, которые он спонсирует. Хотя работодатели не обязаны предлагать эти кредиты, на это стоит обратить внимание. IRS говорит, что вы можете занять до 50% вашего баланса на счете или 50 000 долларов США, в зависимости от того, что меньше.

Обычно ссуда из вашего пенсионного плана должна быть возвращена в план в течение 5 лет с минимальными ежеквартальными платежами. Однако можно сделать исключение, если вы покупаете основное место жительства, чтобы погасить его в течение более длительного периода.

Будьте осторожны с этим. Если вы покинете компанию, условия вашего плана займа могут потребовать немедленного погашения. Кроме того, если вы не производите платежи, это может рассматриваться как досрочное распределение и подлежать 10% налоговому штрафу, если вы берете деньги до 59 лет.