Обращение взыскания ипотека материнский капитал \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Обращение взыскания ипотека материнский капитал

Подборка наиболее важных документов по запросу Обращение взыскания ипотека материнский капитал (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Ипотека:

- 3-НДФЛ покупка квартиры в ипотеку

- 3-НДФЛ проценты по ипотеке

- Внесение изменений в закладную

- Военная ипотека

- Военная ипотека при разводе

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

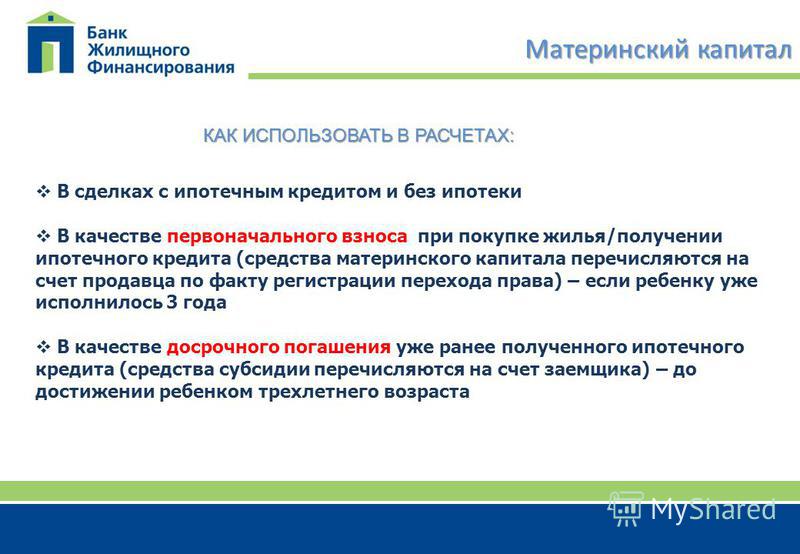

Подборка судебных решений за 2021 год: Статья 7 «Распоряжение средствами материнского (семейного) капитала» Федерального закона «О дополнительных мерах государственной поддержки семей, имеющих детей»»Использование средств материнского (семейного) капитала на погашение ипотечного кредита (займа) прямо предусмотрено п. 6.1 ст. 7 данного Федерального закона. Между тем, ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» не содержит положений, устанавливающих, что указанное обстоятельство является основанием, препятствующим обращению взыскания на предмет ипотеки. Данной нормой не предусмотрено, что использование средств материнского (семейного) капитала на погашение части ипотечного кредита (займа) и оплату процентов по такому кредиту, что имеет место в рассматриваемой ситуации, создает основания для отказа в удовлетворении требований об обращении взыскания на заложенное имущество.»

6.1 ст. 7 данного Федерального закона. Между тем, ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» не содержит положений, устанавливающих, что указанное обстоятельство является основанием, препятствующим обращению взыскания на предмет ипотеки. Данной нормой не предусмотрено, что использование средств материнского (семейного) капитала на погашение части ипотечного кредита (займа) и оплату процентов по такому кредиту, что имеет место в рассматриваемой ситуации, создает основания для отказа в удовлетворении требований об обращении взыскания на заложенное имущество.»

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 78 «Обращение взыскания на заложенные жилой дом или квартиру» Федерального закона «Об ипотеке (залоге недвижимости)»»Следует отметить, что из системного толкования части 2 статьи 348 Гражданского кодекса Российской Федерации, корреспондирующей статье 54. 1, части 1 статьи 78 Федерального закона от 16 июля 1998 г. N 102-ФЗ «Об ипотеке (залоге недвижимости)» следует, что законодатель не исключает возможности обращения взыскания на заложенное имущество в обеспечение возврата ипотечного кредита, приобретенного, в том числе, с использованием средств материнского капитала как меры социальной поддержки определенной категории граждан.»

1, части 1 статьи 78 Федерального закона от 16 июля 1998 г. N 102-ФЗ «Об ипотеке (залоге недвижимости)» следует, что законодатель не исключает возможности обращения взыскания на заложенное имущество в обеспечение возврата ипотечного кредита, приобретенного, в том числе, с использованием средств материнского капитала как меры социальной поддержки определенной категории граждан.»

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

«Актуальные проблемы эффективности частного права: монография»

(отв. ред. А.Н. Левушкин, Э.Х. Надысева)

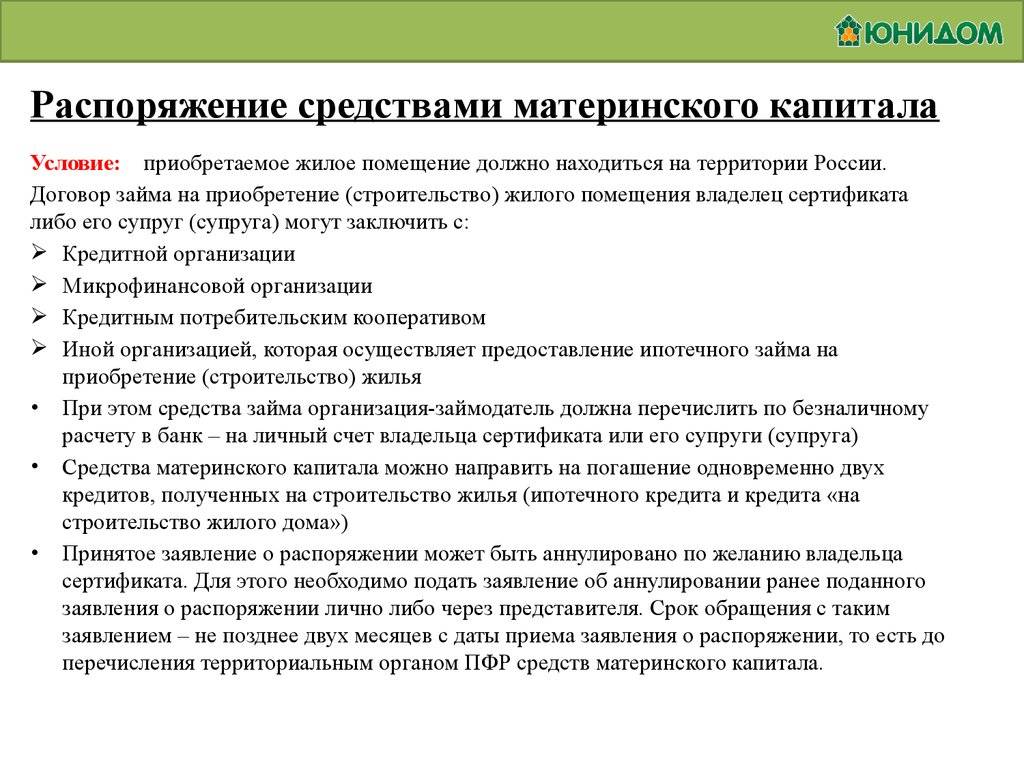

(«Юстицинформ», 2022)Стоит выделить проблему, связанную с приобретением квартиры в залог у банка, в результате которой средства материнского капитала используются на погашение ипотеки с большим сроком. Согласно законодательству супруги должны выделить доли в течение 6 месяцев с момента погашения кредита. Если этого не произойдет, то Пенсионный фонд может обратиться в суд о возврате неосновательно полученных средств материнского (семейного) капитала и взыскать с родителей денежные средства, как свидетельствует пример из судебной практики в Пермском крае . Но, как правило, Пенсионный фонд проверяет подлинность и правильность документов до выдачи материнского семейного капитала. Органы опеки не отслеживают конечный результат данных сделок. Прокуратура не инициирует проверку самостоятельно, а делает это только по запросу третьих лиц. Во всех вышеперечисленных моментах остается надеяться на порядочность и честность родителей по отношению к своим детям. Таким образом, могут страдать права и законные интересы детей.

Если этого не произойдет, то Пенсионный фонд может обратиться в суд о возврате неосновательно полученных средств материнского (семейного) капитала и взыскать с родителей денежные средства, как свидетельствует пример из судебной практики в Пермском крае . Но, как правило, Пенсионный фонд проверяет подлинность и правильность документов до выдачи материнского семейного капитала. Органы опеки не отслеживают конечный результат данных сделок. Прокуратура не инициирует проверку самостоятельно, а делает это только по запросу третьих лиц. Во всех вышеперечисленных моментах остается надеяться на порядочность и честность родителей по отношению к своим детям. Таким образом, могут страдать права и законные интересы детей.

Маткапитал и военная ипотека

Средний возраст военнослужащих-участников НИС составляет от 26 до 30 лет. Статистика показывает, что среди участников данной государственной программы, которые приобрели недвижимость по военной ипотеке:

- 80% состоят в браке.

- 50% имеют одного ребенка.

- 30% имеют двоих детей.

Таким образом, минимум одна треть от участников НИС имеет в распоряжении средства маткапитала, а те, кто лишь планирует второго ребенка — получат право на него. Ввиду этого многих интересует, можно ли «совместить» маткапитал и военную ипотеку. Для ответа на него нужно точно понимать, что представляют собой эти программы:

- военная ипотека – госпрограмма жилобеспечения военнослужащих, по которой участник может приобрести квартиру/дом на средства, выделяемые из госбюджета. Начисление накопительных взносов происходит исключительно на участников программы НИС, то есть без учета состава членов их семей;

- материнский капитал – программа, ориентированная на поддержку семей, которые имеют детей. Одна из ее ключевых целей – улучшение жилищных условий.

НИС и материнский капитал с точки зрения законодательства РФ

Весной 2017 года было подписано Постановление №627, которое утвердило внесение изменений в Правила использования средств маткапитала (Постановление №862), а также в Правила предоставления участникам НИС ЦЖЗ (Постановление №370). На основании внесенных изменений участники НИС получили возможность использовать средства маткапитала в военной ипотеке.

На основании внесенных изменений участники НИС получили возможность использовать средства маткапитала в военной ипотеке.

Обратите внимание:

- часть 1 статьи 11 ФЗ, регламентирующего работу программы НИС, указывает, что жилая недвижимость, приобретенная с привлечением средств ЦЖЗ, оформляется в собственность участника государственной программы;

- в части 4 статьи 10 ФЗ о материнском капитале обозначено, что жилье, купленное с использованием средств маткапитала, оформляется в общую долевую собственность родителей, а также детей (уже родившихся и всех последующих) с определением величины долей. 6 часть 10 статьи данного ФЗ указывает на возможность использования средств материнского капитала с целью погашения ипотеки.

Следует напомнить, что при покупке военнослужащим-участником НИС жилья с ипотечным кредитом, недвижимость находится в обременении в пользу:

- банка до тех пор, пока не будет полностью «закрыта» задолженность по кредитному договору;

- РФ – до момента наступления «права».

Особенности совмещения военной ипотеки и маткапитала

По обновленным Правилам, участники госпрограммы могут использовать материнский капитал в военной ипотеке, при этом как:

- средства, необходимые для полного/частичного погашения кредитных обязательств;

- «инструмент», с помощью которого можно увеличить стоимость приобретаемой жилой недвижимости.

Но к началу этого года только Банк «ЗЕНИТ» позволил военнослужащим применять материнский капитал как первоначальный взнос в ситуациях, когда участник хочет за счет этих средств увеличить стоимость приобретаемого жилья. Другие банки, являющиеся партнерами Росвоенипотеки, допускают использование материнского капитала исключительно для досрочного (частичного или полного) «закрытия» военной ипотеки. Однако этот вопрос следует предварительно согласовать с банком ПФ РФ.

Важный момент: при подаче документов в ПФ РФ, военнослужащий обязан оформить нотариальное согласие, подтверждающее, что за полгода после снятия всех обременений с жилья, приобретенного по Военной ипотеке, он выделит доли в недвижимости своей супруге, а также детям.

Становится очевидно, что применение средств маткапитала в НИС – вопрос достаточно многогранный и спорный. С одной стороны, это дает возможность супруге и детям получить долю недвижимости, что минимизирует риск остаться «без угла» при расторжении брака. С другой стороны, военнослужащий может уволиться без «права». Не редки ситуации, когда бывший участник НИС попросту не имеет возможности вернуть долги банку и Росвоенипотеке и тогда взыскание осуществляется судом. По его решению объект жилой недвижимости может быть реализован с «открытых» торгов, вследствие чего вся семья может остаться без жилья, на которое уже был потрачен материнский капитал.

Покупка дома во время пребывания в FMLA

Серьезной причиной для поиска вашего первого дома является то, что вам нужно место для растущей семьи. На самом деле, есть вероятность, что вы можете оказаться на поздней стадии закрытия ипотечного кредита примерно в то время, когда ваш ребенок рождается. Вам может быть интересно, как пребывание дома в соответствии с Законом об отпуске по семейным обстоятельствам и болезни (FMLA) влияет на вашу квалификацию по ипотеке. Вот что вам нужно знать о покупке дома во время участия в FMLA.

Вот что вам нужно знать о покупке дома во время участия в FMLA.

Влияет ли участие в FMLA на покупку дома?

Поскольку прибавление в семье является частой причиной покупки вашего первого дома или переезда в другой, который может удовлетворить ваши потребности в дополнительной комнате, ипотечные кредиторы разработали определенные правила в отношении отпуска по беременности и родам. Хотя отпуск по беременности и родам является наиболее распространенным явлением, это лишь одна из целого ряда ситуаций, на которые распространяется политика кредитора по FMLA.

Пока мы будем обсуждать политику Rocket Mortgage ® , между кредиторами могут быть различия в политике. Кроме того, рекомендации могут несколько различаться в зависимости от типа ипотеки, которую вы получаете.

Вы можете купить или рефинансировать дом во время временного отпуска в соответствии с FMLA, но могут возникнуть проблемы в процессе андеррайтинга или закрытия, если ваш отпуск не оплачен, и ваш кредитор не может проверить ваш доход при проверке вашей финансовой информации до закрытие. В остальном Закон о справедливом жилищном обеспечении предотвращает дискриминацию при покупке жилья, ипотеке и аренде жилья по признаку беременности или семейного положения.

В остальном Закон о справедливом жилищном обеспечении предотвращает дискриминацию при покупке жилья, ипотеке и аренде жилья по признаку беременности или семейного положения.

Если ваш временный отпуск не оплачивается, вы, скорее всего, не сможете использовать свой доход для получения ипотечного кредита. Вы сможете использовать доход только супруга, партнера или другого созаемщика. Важно знать об этом, потому что это может повлиять на доход, который вы можете использовать для квалификации.

Если вы вернетесь на работу до первого запланированного платежа по ипотечному кредиту, вы соответствуете требованиям с вашим обычным доходом. Если ваш работодатель предоставляет оплачиваемый отпуск, вы обычно можете использовать этот доход, чтобы получить право на получение пособия, если вы все еще будете получать его, когда начнете выплачивать платежи по новой ипотеке. Исключением являются кредиты VA, которые не позволяют использовать временную нетрудоспособность или доход от временного отпуска.

Вы также можете работать неполный рабочий день у своего постоянного работодателя и получать доход от временного отпуска. Это может быть использовано для квалификации, если оно не превышает ваш обычный доход, если бы вы работали полный рабочий день.

Если вы не можете соответствовать требованиям на основании вашего дохода от временного отпуска и любого другого дохода, который может внести супруг или партнер, вы можете соответствовать требованиям, если у вас достаточно резервных средств. Резервы используются, чтобы показать, что у вас есть средства для выплаты ипотечного кредита в течение определенного количества месяцев. Поговорите с экспертом по ипотечному кредитованию относительно вашей ситуации.

Что такое FMLA и для чего он нужен?

Закон об отпуске по семейным обстоятельствам и болезни требует, чтобы правомочным работникам работодателей, подпадающих под действие этого закона, мог предоставляться 12-недельный отпуск в год, пока их работа остается защищенной, чтобы позаботиться о определенных обстоятельствах. В этот закон также включено положение, позволяющее в течение 26 недель ухаживать за раненым военнослужащим наших вооруженных сил.

В этот закон также включено положение, позволяющее в течение 26 недель ухаживать за раненым военнослужащим наших вооруженных сил.

Закон гарантирует только неоплачиваемый отпуск. В зависимости от работодателя у вас может быть определенная сумма оплачиваемого отпуска по беременности и родам. Многие люди также предпочитают использовать оплачиваемый отпуск (PTO), который они могут получить.

Кто имеет право уйти в соответствии с FMLA?

По данным Министерства труда США, FLMA предоставляет до 12 недель неоплачиваемого отпуска в год с сохранением рабочего места при следующих обстоятельствах:

- Рождение и уход за новорожденным в течение первого года его жизни

- Уход за ребенком, переданным на воспитание или усыновление работником в течение одного года с момента устройства на работу

- Уход за супругом, ребенком или родителем с серьезным заболеванием

- Время разобраться с серьезным состоянием здоровья работника, из-за которого он не может выполнять свою работу

- Время, необходимое сотруднику для покрытия супруга, сына, дочери или родителя, призванного на действительную военную службу

Те, кто ухаживает за военнослужащим, получившим серьезную травму или заболевание, могут получить до 26 недель охраны труда, если военнослужащий является их супругом, сыном, дочерью, родителем или ближайшим родственником.

Могут ли ипотечные кредиторы дискриминировать беременных?

В соответствии с Законом о справедливом жилищном обеспечении семейный статус является защищенной характеристикой. Нельзя подвергаться дискриминации на основании наличия детей. Кроме того, эта защита распространяется на вас, если вы ожидаете. Кредитор не может спрашивать, беременны ли вы.

Несмотря на то, что дискриминация по признаку беременности является незаконной, существует также вполне реальная возможность того, что работники потеряют или сократят заработную плату во время действия FMLA. Кредиторы действительно должны квалифицировать вас на основе нескольких факторов, включая ваш доход и кредитный рейтинг. Если есть потеря дохода, ваша способность получить окончательное письмо об обязательствах по ипотеке от вашего кредитора может быть отложено.

Дальнейшие действия часто зависят от того, начнете ли вы выплачивать долг, находясь в декретном отпуске. Если вы это сделаете, ваш кредитор попытается предоставить вам любой отпускной доход, который вы можете получить. Если отпуск не оплачивается или недостаточен для получения права на получение пособия, кредиторы могут предпринять другие шаги, чтобы убедиться, что вы в хорошей форме. Это может включать требование увеличения резервных фондов.

Если вы это сделаете, ваш кредитор попытается предоставить вам любой отпускной доход, который вы можете получить. Если отпуск не оплачивается или недостаточен для получения права на получение пособия, кредиторы могут предпринять другие шаги, чтобы убедиться, что вы в хорошей форме. Это может включать требование увеличения резервных фондов.

Как предотвратить задержку закрытия?

Если вы уходите в какой-либо отпуск по сохранению рабочего места в любой момент процесса оформления ипотечного кредита, важно своевременно выполнять требования вашего кредитора в отношении документации, чтобы избежать задержек в процессе закрытия. Ваш кредитор может запросить все нижеследующее, в зависимости от типа кредита, который вы получаете:

- Ваше подписанное письменное заявление, подтверждающее ваше намерение вернуться к работе, и дату, когда вы согласились это сделать

- Письменное подтверждение от вашего работодателя, подтверждающее ваше трудоустройство и доход после отпуска, или самые последние платежные квитанции с вашим постоянным доходом и доходом от временного отпуска

- Если для квалификации используется доход от временного отпуска, сумма дохода и продолжительность его действия

- Письмо от работодателя о возвращении на работу, подтверждающее, когда вы вернетесь на работу

- Подтверждение даты начала отпуска посредством подтверждения занятости, платежных квитанций или документов работодателя

Также важно отметить, что вы будете иметь разную квалификацию, если выплата ипотечного кредита начнется после того, как вы вернетесь на работу, а не во время отпуска. Если вы все еще находитесь в отпуске, вы имеете право на любой применимый отпускной доход, доход созаемщика и, возможно, резервы. Если выплата начинается после вашего возвращения, вы можете претендовать на ваш обычный доход.

Если вы все еще находитесь в отпуске, вы имеете право на любой применимый отпускной доход, доход созаемщика и, возможно, резервы. Если выплата начинается после вашего возвращения, вы можете претендовать на ваш обычный доход.

Часто задаваемые вопросы о кредите на отпуск по беременности и родам

Теперь, когда мы рассмотрели многие основы, давайте попробуем ответить на несколько вопросов, которые у вас могут возникнуть.

Могу ли я получить ипотечный кредит, находясь на FMLA?

Если ваш ипотечный кредитор может подтвердить, что у вас будет достаточно дохода для покрытия ежемесячных платежей и что вы работаете по найму, вы сможете без проблем завершить процесс покупки жилья. В зависимости от вашей ситуации вы можете получить квалификацию с вашим регулярным или временным отпускным доходом, доходом созаемщика или дополнительными резервами.

Могу ли я получить другой вид кредита в декретном отпуске?

Если ипотека невозможна, пока вы находитесь в декретном отпуске, вы можете получить личный кредит, личную кредитную линию или другой вид финансирования, чтобы пройти. Хотя все эти варианты учитывают доход, квалификационные стандарты могут отличаться, и на них стоит обратить внимание.

Хотя все эти варианты учитывают доход, квалификационные стандарты могут отличаться, и на них стоит обратить внимание.

Стоит ли покупать дом во время беременности?

Покупать ли дом во время беременности – это очень индивидуальное решение, на которое мы не можем ответить. Вы должны сделать этот выбор, основываясь на своих финансах и личных целях. Однако мы можем предложить некоторые плюсы и минусы:

Pros

- Покупка дома может обеспечить пространство, необходимое для вашей растущей семьи.

- Охрана дома раньше может быть выгодна, если ставки вырастут в будущем.

- Если вы вернетесь на работу к моменту первого платежа по ипотеке, вы сможете соответствовать требованиям с вашим обычным доходом.

- Кредиторы могут квалифицировать вас с помощью вашего дохода от временного отпуска и / или путем проверки дополнительных резервов.

Минусы

- Если вы не чувствуете себя готовым, когда не работаете, возможно, вы испытываете финансовые трудности.

- Ставки могут упасть, и вы, возможно, окажетесь в лучшем финансовом положении, чтобы воспользоваться этим после возвращения на работу.

- Если ваш отпуск по беременности и родам не оплачивается или временная заработная плата слишком низкая, вы не сможете претендовать на участие в программе FMLA.

- Возможно, вам потребуется больше резервных фондов. Платежи из этих средств в течение длительного периода могут значительно истощить ваши сбережения.

Вывод: декретный отпуск не должен препятствовать покупке жилья

Само по себе участие в FMLA не мешает кому-либо претендовать на получение ипотечного кредита. Кроме того, дискриминация кредитора на основании беременности является незаконной. Однако следует отметить, что если отпуск неоплачиваемый или заработная плата значительно снижена, вы, возможно, не сможете претендовать на получение пособия на основании дохода. Ваш кредитор может предоставить вам созаемщика или использовать дополнительные резервные фонды.

Наши эксперты по ипотечному кредитованию помогут вам определить наилучшие варианты для вашей ситуации. Вы можете подать заявку онлайн или позвонить нам по телефону (888) 452-0335.

Сделайте первый шаг к покупке дома.

Получите одобрение, чтобы узнать, на что вы имеете право.

Начать мое одобрение

Материнский капитал разморожен под социальную ипотеку — Реальное время

09:00, 01.07.2022

Премьер-министр России Михаил Мишустин упростил покупку жилья у кооперативов, освободив их от обязанности регистрации в ЕГРН с земельным участком

Москва пошла навстречу Рустаму Минниханову, вступившемуся за республиканскую программу социальной ипотеки, которую чуть не «задушили» из-за федеральных перегибов. На этой неделе премьер-министр России Михаил Мишустин утвердил поправки в постановление правительства, которые фактически размораживают почти 2 миллиарда рублей материнского капитала Татарстана, застрявшие на счетах Пенсионного фонда. В результате либерализации условий более 4 тысяч татарстанских семей получат возможность, как и прежде, оплачивать социальное жилье. По словам вице-президента Гильдии риелторов РТ Руслана Садриева, потребительский спрос все больше смещается в сторону доступного жилья.

В результате либерализации условий более 4 тысяч татарстанских семей получат возможность, как и прежде, оплачивать социальное жилье. По словам вице-президента Гильдии риелторов РТ Руслана Садриева, потребительский спрос все больше смещается в сторону доступного жилья.

Кооперативу «Строй Будущее» дан зеленый свет

С 1 июля текущего года у участников республиканской программы социальной ипотеки появится возможность реанимировать материнский капитал для оплаты взносов за жилье, приобретенное по этой программе 2-3 года назад. 22 июня премьер-министр России Михаил Мишустин утвердил поправки в постановление правительства РФ № 862 «О правилах направления средств материнского капитала на улучшение жилищных условий» (определяет федеральные правила расходования материнского капитала — прим. ред.). ), за счет упрощения покупки жилья в кооперативах с помощью материнского капитала.

На самом деле речь идет о кооперативе «Строй Будущее» при Государственном жилищном фонде при Президенте РТ, через который осуществляется реализация социального жилья. Других подобных кооперативов в стране просто нет. Как упростили покупку жилья? Как сказано в постановлении, «теперь гражданам, желающим вложить материнский капитал в покупку кооперативной квартиры, больше не нужно будет предоставлять в Пенсионный фонд свидетельство о правах на земельный участок, на котором строится или будет строиться дом». .

Других подобных кооперативов в стране просто нет. Как упростили покупку жилья? Как сказано в постановлении, «теперь гражданам, желающим вложить материнский капитал в покупку кооперативной квартиры, больше не нужно будет предоставлять в Пенсионный фонд свидетельство о правах на земельный участок, на котором строится или будет строиться дом». .

Однако здесь делается важная оговорка. Это исключение распространяется на те случаи, «когда поручителем кооператива является региональная некоммерческая организация жилищного строительства». Очевидно, в этом качестве имеется в виду оператор программы — ОО «ГЖФ при Президенте РТ».

Мишустин ответил на «просьбы глав регионов»

Исключения из общих правил были сделаны «по просьбе глав регионов», сообщил в комментарии Михаил Мишустин.

«Это связано с тем, что у ряда субъектов есть свои региональные программы, по которым земельные участки под социальное строительство передаются в безвозмездное пользование», — отмечается в пояснении. «По этой причине кооперативы аккумулируют средства граждан и осуществляют не имеют права на землю.По прежним правилам было сложно вложить материнский капитал в покупку такого жилья, а сейчас эти трудности устранены и упрощают покупку социального жилья через кооперативы.

«По этой причине кооперативы аккумулируют средства граждан и осуществляют не имеют права на землю.По прежним правилам было сложно вложить материнский капитал в покупку такого жилья, а сейчас эти трудности устранены и упрощают покупку социального жилья через кооперативы.

Закручиваем гайки серым кассиршам

Напомним, семьи Татарстана, участвующие в программе социальной ипотеки, столкнулись с невозможностью оплатить жилье материнским капиталом в октябре 2020 года. Тогда Пенсионный фонд России прекратил перечисление его на счет кооператив «Строим будущее» при ГЖФ, фактически заморозив деньги семей на их счетах. К тому времени федеральные власти ужесточили условия расходования материнского капитала. Например, коммерческий застройщик при заключении договоров купли-продажи обязан владеть земельным участком, а семья, намеревающаяся вложить материнский капитал, обязана предоставить в Пенсионный фонд свидетельство о правах застройщика на земельный участок. Только в этом случае Пенсионный фонд имеет право перечислить материнский капитал на счет застройщика.

Данная схема призвана защитить интересы ребенка от «серых» схем с обналичкой из материнского капитала. Не секрет, что подобные мошеннические операции процветали в первые годы выдачи материнского капитала в стране. Поэтому два года назад был обновлен новый порядок списания материнского капитала, а «земельное обязательство» закреплено в Постановлении Правительства РФ № 1706 «О внесении изменений в правила направления средств материнского капитала на улучшить жилищные условия»

«Кооператив «Строй Будущее» априори не может числиться в ЕГРН

Но, как говорится, переусердствовали. Кооператив «Строй будущее» при ГЖФ не соответствовал общим формальным правилам, а деньги нескольких тысяч семей участников программы были приостановлены на счетах Пенсионного фонда. По данным ГЖФ, речь идет о сумме более 2 млрд руб. Социальный ипотечник стал жаловаться в Государственный жилищный фонд, а затем и в Госсовет Татарстана.

Социальный ипотечник стал жаловаться в Государственный жилищный фонд, а затем и в Госсовет Татарстана.

В поисках выхода ГЖФ предложила освободить районные кооперативы от обязанности оформлять право собственности на землю и регистрироваться в ЕГРН. С этой инициативой к Михаилу Мишустину обратились Парламент республики и Президент Республики Татарстан Рустам Минниханов.

«Кооператив «Стройбудущее» при Государственном жилищном фонде Республики Татарстан, с которым татарстанские семьи заключают договор социальной ипотеки, априори не может числиться в ЕГРН с правом собственности на земельный участок под строящееся жилье», — пресс Служба Госсовета РТ пояснила «Реальному времени»: «Кроме того, в реестре банковских учреждений отсутствует Государственный жилищный фонд при президенте РТ, который также наложил вето на оплату «детских счетчиков».

В результате федеральных нововведений программа социальной ипотеки, действовавшая 25 лет в Татарстане, могла быть фактически похоронена без финансовой поддержки материнского капитала. Не все семьи решились на покупку социального жилья, так как оставалось неясным, будет ли принят в оплату материнский капитал. Тем более, что те, у кого был материнский капитал — единственный шанс улучшить жилищные условия, — не хотели рисковать.

Не все семьи решились на покупку социального жилья, так как оставалось неясным, будет ли принят в оплату материнский капитал. Тем более, что те, у кого был материнский капитал — единственный шанс улучшить жилищные условия, — не хотели рисковать.

Больше всего возражал Минтруд РФ

Прохождение «татарстанской поправки» в федеральных структурах было сложным. Изначально его просто засунули под тряпку, и только после настойчивого вмешательства главы республики в отработку были приняты федеральные ограничения, рассказали «Реальному времени» источники. Особенно сильно возражало Минтруда РФ, но к весне его позиция смягчилась.

«ГЖФ, если говорить простыми словами, это не теневая компания, а серьезная компания, которая работает на рынке жилья 25 лет», — Булат Гильманов, заместитель исполнительного директора ГЖФ при Президенте Республики Татарстан. , — рассказали в ходе общения с гражданами.В результате долгих прений федеральные власти упростили покупку жилья у кооперативов.

С 1 июля 2022 года более 4000 семей Татарстана получат возможность использовать средства материнского (семейного) капитала для приобретения жилья по программе социальной ипотеки. Как сообщили в пресс-службе ГЖФ, стоимость 1 кв. м жилья в Казани составляет 54-56 тысяч рублей, что почти в 2,5 раза ниже коммерческой цены. Всего до введения федеральных ограничений с 2005 по 2020 год ГЖФ получила 7,5 млрд рублей материнского капитала.

«Договор социальной ипотеки семьи с ГЖФ и кооперативом «Строй Будущее» остается в силе, — сказал Гильманов. — В течение июля ГЖФ переоформит право собственности на жилые дома на кооператив «Строй Будущее», после чего семья получит возможность получить справку для Пенсионного фонда

По его словам, с 15-20 июля участники программы смогут обращаться в отделения Госжилфонда за справкой.

«ГЖФ, если говорить простыми словами, это не теневая компания, а серьезная компания, которая работает на рынке жилья 25 лет, — Булат Гильманов, заместитель исполнительного директора ГЖФ при Президенте РТ, рассказал во время общения с гражданами Фото: Ринат Назметдинов «Сейчас ситуация на рынке жилья накалилась, пытаются как-то оживить» «В свое время материнский капитал не всегда использовался правильно, много незаконных вскрывались схемы, появлялись всевозможные лазейки для недобросовестных дельцов», — говорит генеральный директор «РЕАГЕНТ» Юрий Чикиров.