Вклад — это просто! Чек-лист как выбрать какой вклад открыть

25 мая 2022 года, 09:24

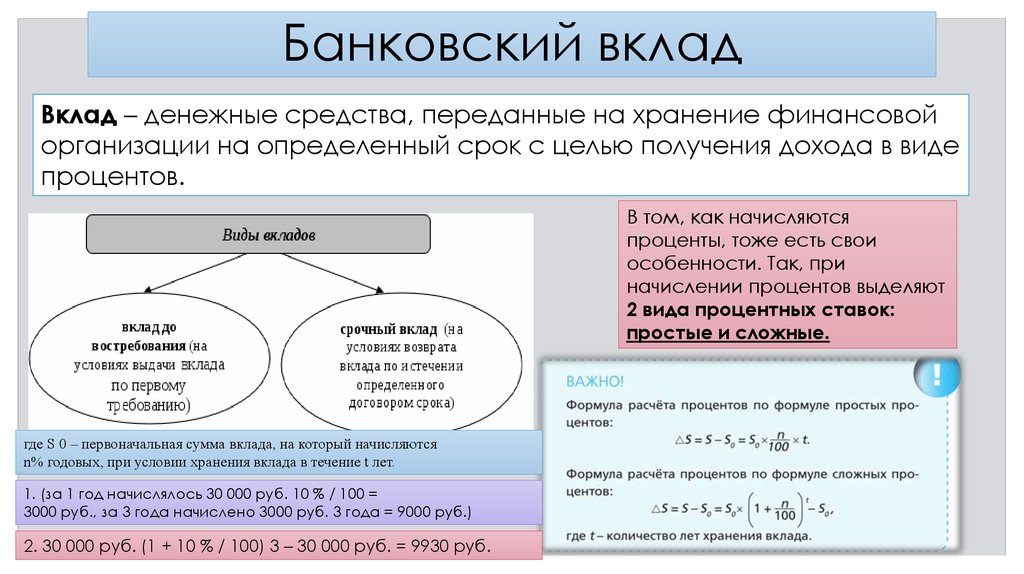

Вклад — это денежный депозит в банке, который размещается на определённых условиях.

В апреле 2022 года фонд «Общественное мнение» провёл для Центробанка исследование потребительских настроений в стране. Об этом сообщает пресс-служба Сбера.

Респонденты, которые принимали участие в исследовании отметили, что счет и вклад в Сбербанке они считают самым надежными выгодным финансовым инструментом. При этом в апреле 2022 года этот показатель вырос на 4 п. п. по сравнению с мартом.

На ответ какой способ вложения денег считается наиболее выгодным в настоящее время, респонденты также отметили счет/вклад в Сбербанке.

Разберемся, что такое вклад и на что нужно обратить внимание при выборе вклада.

Вклад — это денежный депозит в банке, который размещается на определённых условиях.

У разных вкладов разные свои особенности. Делимся небольшим чек-листом, который поможет подобрать вклад:

1. Определитесь с целью, которой вы хотите достичь — накопить или сохранить, чтобы лишний раз не потратиться вдруг на спонтанную покупку.

2. Определитесь с валютой вклада. Например, такие вклады в СберБанке как СберВклад, СберВклад Прайм, Промо Управляй, Накопительный счёт и Счёт Активный возраст можно открыть только в рублях.

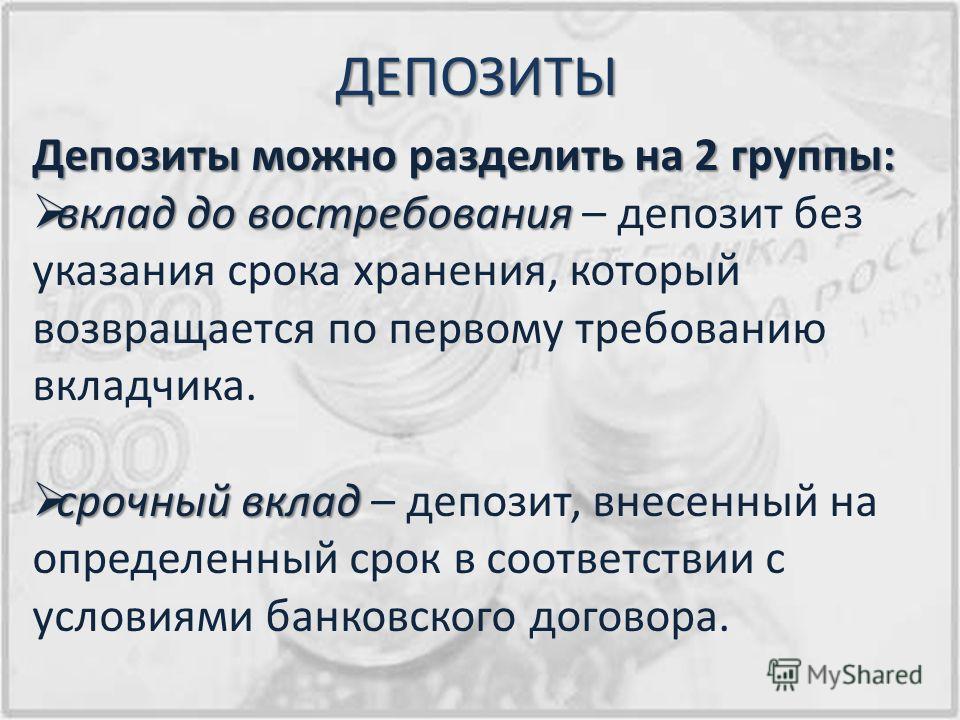

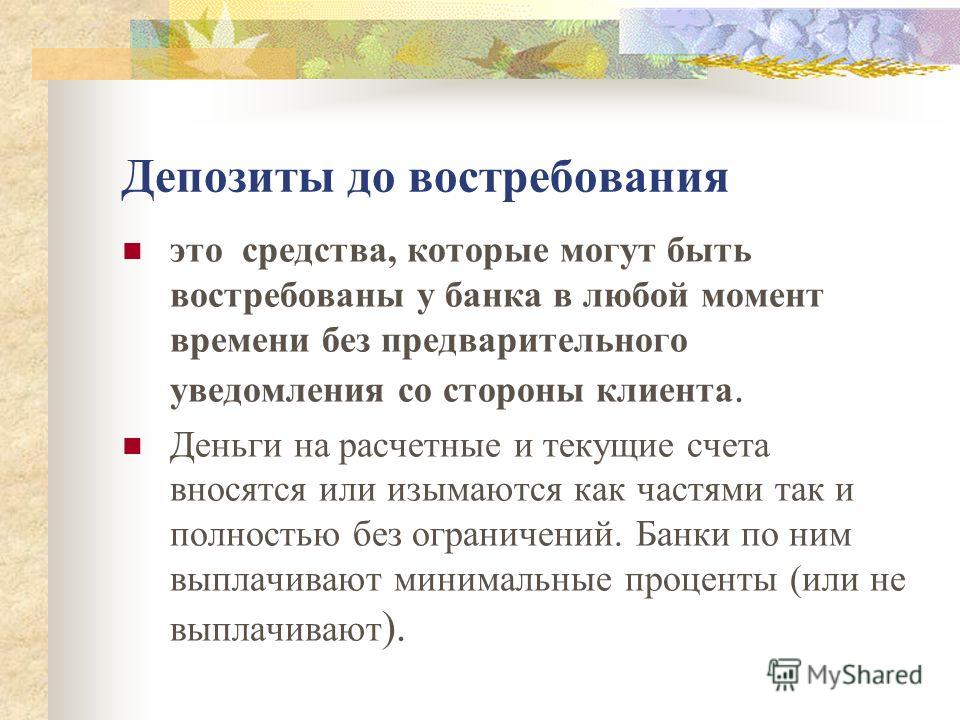

3. Определитесь со сроком, на который вы хотите открыть вклад. Здесь вклад можно открыть либо на определенный период, когда вы точно знаете к какой дате вам могут потребоваться средства. Если же такого срока нет — можно открыть бессрочный вклад. Но здесь нужно учитывать, что при таком виде вклада проценты бывают не большими.

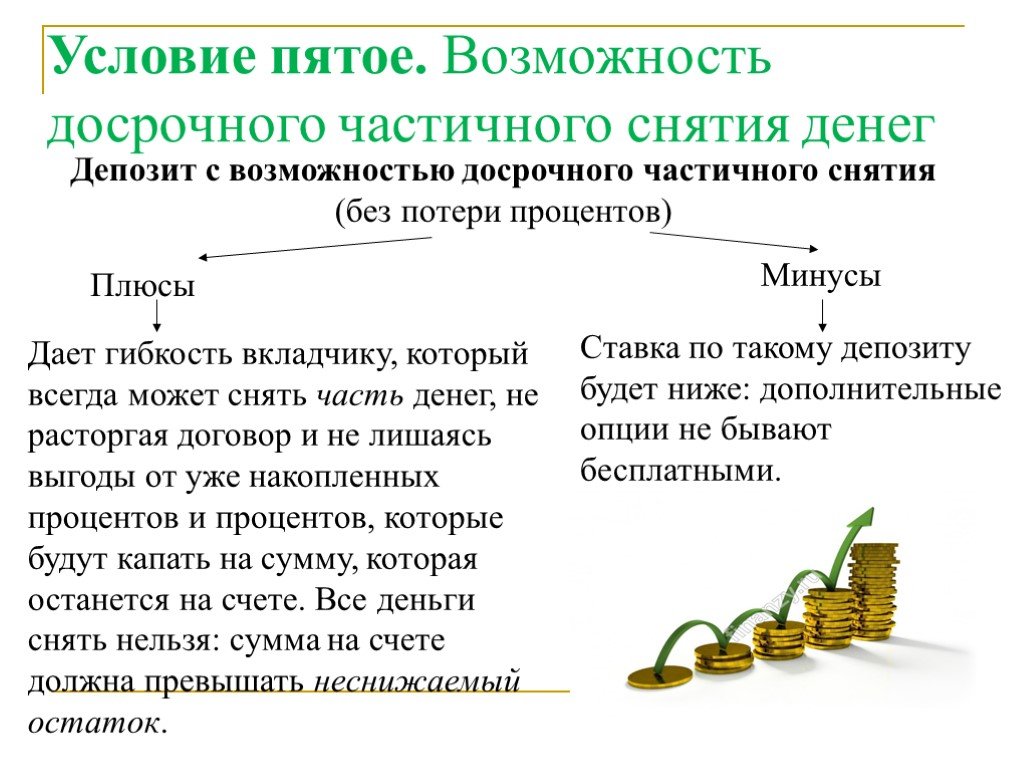

4. Определитесь с действиями со средствами на вкладе, которые планируете совершать. Но — чем больше операций с деньгами на вкладе вы планируете совершать, тем ниже доходность.

Определитесь с действиями со средствами на вкладе, которые планируете совершать. Но — чем больше операций с деньгами на вкладе вы планируете совершать, тем ниже доходность.

5. Определись, когда вы хотите получить проценты.

Конечно, важно и удобство вклада. Под этим понимаются способы — как его открыть, как пополнять, как снять часть денег, когда они вдруг потребуются. Понятно, что самый удобный вклад — это онлайн-вклад, открытый в мобильном приложении банка. Здесь даже в офис не нужно ходить, чтобы воспользоваться своими средствами. Например, в СберБанк Онлайн можно подключить смс-оповещение, чтобы быть в курсе всех операций по вкладам, контролировать движение денег.

Конечно, при открытии вклада всегда хочется, чтобы ставка была повыше. Как на это повлиять? Можно следить за спецпредложениями, которые банки запускают к праздничным датам. В Сбере, например, сейчас ставка по вкладу будет выше, если открыть его онлайн или если оформлена годовая подписка СберПрайм+.

Пенсионный взнос Определение

Что такое пенсионный взнос?

Пенсионный взнос относится к денежному вкладу в пенсионный план. Пенсионные взносы могут быть до налогообложения или после налогообложения, в зависимости от того, соответствует ли пенсионный план требованиям. Налогоплательщики могут откладывать свои деньги на различные пенсионные счета, но они ограничены в том, сколько они могут откладывать на свои счета каждый год. Квалифицированные пенсионные взносы имеют налоговые льготы в зависимости от определенных обстоятельств, включая сумму, доход налогоплательщика и предыдущие взносы.

Ключевые выводы

- Пенсионные отчисления — это средства, предназначенные для квалифицированных пенсионных счетов.

- Взносы можно делать на любое количество счетов, включая IRA и 401(k)s.

- Взносы до вычета налогов используются для финансирования традиционных пенсионных счетов и планов 401(k), а также для увеличения суммы отложенных налогов до выхода на пенсию.

- Взносы после уплаты налогов финансируют счета Roth, с которых средства могут быть сняты без уплаты налогов при выходе на пенсию.

- IRS ограничивает сумму денег, которую люди могут вносить на пенсионные счета каждый год.

Информация о пенсионных взносах

Пенсионные счета позволяют отдельным налогоплательщикам откладывать деньги, пока они работают, чтобы накопить на пенсию. Деньги, депонированные на этих счетах, называются пенсионными взносами. Взносы могут вноситься отдельными налогоплательщиками, в том числе самозанятыми. Работодатели также могут вносить взносы на счета своих сотрудников, которые обычно доводятся до определенного предела.

Пенсионные отчисления часто используются для покупки таких инвестиций, как акции, облигации или альтернативные инвестиции. Инвесторы, которым осталось много лет до выхода на пенсию, могут более агрессивно распределять свои пенсионные сбережения, разрабатывая стратегию, чтобы у них было больше времени для компенсации любого будущего потерянного принципа. Инвесторы ближе к пенсионному возрасту могут вместо этого выработать стратегию сохранения или сохранения своих пенсионных взносов.

Инвесторы, которым осталось много лет до выхода на пенсию, могут более агрессивно распределять свои пенсионные сбережения, разрабатывая стратегию, чтобы у них было больше времени для компенсации любого будущего потерянного принципа. Инвесторы ближе к пенсионному возрасту могут вместо этого выработать стратегию сохранения или сохранения своих пенсионных взносов.

Типы счетов пенсионных взносов

Взносы могут производиться до налогообложения или после налогообложения (подробнее об этом ниже) на любое количество пенсионных счетов, которые могут быть открыты налогоплательщиком или работодателем. Эти счета включают в себя:

- Индивидуальные пенсионные счета (IRA), включая традиционные счета, счета Roth, SEP и SIMPLE IRA

- 401(k)s, включая традиционные и SIMPLE 401(k)s

- 403(б)с

- 457 планов

Тип счета, в который налогоплательщик вносит вклад (и его структура), зависит от его личной ситуации. Некоторые лица могут иметь более одного пенсионного счета. Например, кто-то, кто работает с компанией Fortune 500, может внести свой вклад в план 401 (k) своего работодателя (и получить соответствующие взносы, если работодатель их предоставляет). У этого человека также может быть традиционная IRA, в которую он может вносить взносы каждый год.

Например, кто-то, кто работает с компанией Fortune 500, может внести свой вклад в план 401 (k) своего работодателя (и получить соответствующие взносы, если работодатель их предоставляет). У этого человека также может быть традиционная IRA, в которую он может вносить взносы каждый год.

Лимиты пенсионных взносов

Имейте в виду, что Служба внутренних доходов (IRS) ограничивает сумму, которую налогоплательщики могут вносить на свои пенсионные счета каждый год, независимо от того, сколько счетов у них есть. Годовые лимиты взносов:

- 20 500 долларов США на 2022 год и 22 500 долларов США на 2023 год для планов 401(k). Кроме того, физические лица могут нести дополнительные пенсионные отчисления с догоняющим взносом в размере 6500 долларов США за каждый год, если вам 50 лет или больше, для 401 (k) в 2022 году или 7500 долларов США для 2023 года.

- 14 000 долларов США на 2022 год и 15 000 долларов США на 2023 год для планов SIMPLE. Кроме того, лица с догоняющим взносом в размере 3000 долларов США для лиц в возрасте 50 лет и старше в 2022 году или 3500 долларов США в 2023 году9. 0010

- 6 000 долларов США на 2022 год и 6 500 долларов США на 2023 год для IRA с догоняющим взносом в размере 1 000 долларов США за каждый год, если вам 50 лет и старше для IRA.

0010

0010Те, кто может вносить не менее 10% своего дохода (или больше, если это возможно) в течение своей трудовой жизни и инвестировать деньги в широкий спектр ценных бумаг (в целях диверсификации), имеют хорошие шансы создать значительный пенсионный фонд.

С другой стороны, те, кто не вносит вклад в пенсионный план или инвестирует слишком консервативно в первые годы жизни (например, в денежные рынки и низкопроцентные облигации), могут обнаружить, что на пенсии у них не будет достаточно денег.

Взносы, сделанные работодателем, обычно относятся к совпадениям работодателей.

Налоговый статус пенсионных отчислений

Взносы, сделанные в план с установленными взносами, такой как 401 (k), могут быть отсрочены по налогу. Это означает, что вы не платите налоги с денег, которые вы вносите на пенсионный счет, например, 401(k).

В качестве альтернативы пенсионные отчисления могут финансироваться за счет доналоговых или посленалоговых фондов. Основное различие здесь заключается в сроках уплаты налогов с пенсионных отчислений (что определяет сроки уплаты налогов с доходов).

Взносы до налогообложения

Внесение доналоговых взносов, как и в случае 401(k), выгодно тем, кто имеет на это право, поскольку уменьшает сумму налогов, уплачиваемых в налоговом году взноса. Эти налоговые сбережения могут стать дополнительным преимуществом при оплате 401(k) и побудить сотрудников откладывать деньги на пенсию.

Ваша ставка подоходного налога, вероятно, будет ниже при выходе на пенсию, чем ставка налога во время работы. Взнос до налогообложения снижает налоги человека, когда он зарабатывает самую большую сумму денег за свои рабочие годы. Однако выплаты при выходе на пенсию облагаются налогом, но в идеале ставка подоходного налога будет ниже, чем в рабочие годы.

Обратной стороной взносов до налогообложения является то, что доходы не растут без уплаты налогов. В краткосрочной перспективе вкладчики признают налоговые льготы своих сбережений. Однако в будущем они будут облагаться более высокими налогами.

Вы можете делать взносы как до, так и после уплаты налогов, или и то, и другое.

Взносы после уплаты налогов

Взносы после уплаты налогов производятся из денег, с которых кто-то уже заплатил налоги. Многим инвесторам нравится не платить налоги на основную сумму при выводе средств из инвестиций. Тем не менее, отчисления после уплаты налогов имеют наибольший смысл, если ожидается, что налоговые ставки при выходе на пенсию будут выше, чем в годы их работы.

В отличие от планов взносов до налогообложения, таких как 401 (k), Roth IRA и Roth 401 (k) являются пенсионными продуктами после уплаты налогов. Другими словами, вы не получаете налоговый вычет в том году, когда вы вносите свой вклад. Вместо этого инвестиционная прибыль не облагается налогом, а снятие средств во время выхода на пенсию также не облагается налогом.

Взносы до налогообложения и после уплаты налогов

Человек, который разрывается между внесением доналоговых отчислений или отчислений Roth в свой пенсионный план, должен сравнить свою текущую налоговую категорию с ожидаемой налоговой группой при выходе на пенсию. Их планка при выходе на пенсию зависит от их налогооблагаемого дохода и налоговой системы в то время. Если ожидается, что налоговая ставка будет ниже, доналоговые взносы будут более выгодными. Если ожидается, что налоговая ставка будет выше, человеку может быть лучше с Roth IRA.

Например, если вы должны иметь большую сумму денег, сэкономленную на счете 401(k) до уплаты налогов, вам может помочь иметь средства на счете Roth IRA, чтобы вы могли разделить свои распределения между двумя счетами, если захотите. уменьшить свой налогооблагаемый доход за этот год во время выхода на пенсию.

В любом случае, льготный налоговый статус планов с установленными взносами — будь то Roth или до налогообложения 401 (k) — обычно позволяет вашим деньгам расти более высокими темпами по сравнению с облагаемыми налогом счетами. Тем не менее, лучше проконсультироваться со специалистом по финансовому планированию и налоговым консультантом, чтобы определить правильную долгосрочную стратегию для вашей финансовой ситуации.

Тем не менее, лучше проконсультироваться со специалистом по финансовому планированию и налоговым консультантом, чтобы определить правильную долгосрочную стратегию для вашей финансовой ситуации.

История пенсионных отчислений

Пенсионные отчисления являются огромной основой пенсионной системы Америки. В середине 1970-х примерно 88% работников частного сектора, имевших пенсионный план на рабочем месте, имели пенсию. Это число резко сократилось, особенно в частном секторе. По состоянию на март 2022 года только 15% работников частного сектора в США имели доступ к плану с установленными выплатами.

Работникам государственных и местных органов власти может быть легче внести свой вклад в несколько типов планов. Например, 86% работников имели доступ к планам с установленными выплатами, таким как пенсии, в то время как 39%% государственных служащих имели доступ к планам с установленными взносами.

Снижение пенсий совпало с ростом пенсионных планов 401 (k), которые начали действовать в 1980-х годах. Основное различие между 401(k) и пенсией (также известной как пенсионный план с установленными выплатами) заключается в том, что в последнем случае корпорации и правительство гарантируют фиксированную выплату пенсионерам. С 401 (k) сотрудник должен принимать инвестиционные решения и следить за ростом аккаунта.

Основное различие между 401(k) и пенсией (также известной как пенсионный план с установленными выплатами) заключается в том, что в последнем случае корпорации и правительство гарантируют фиксированную выплату пенсионерам. С 401 (k) сотрудник должен принимать инвестиционные решения и следить за ростом аккаунта.

Какой максимальный пенсионный взнос на 2023 год?

В 2023 году физические лица могут вносить до 22 500 долларов США на свой счет 401(k) в дополнение к 6 500 долларов США на свой IRA. Оба подлежат требованиям к взносам и ограничениям в зависимости от дохода.

Что произойдет, если я вложу слишком много в мой 401(k)?

Если вы вносите больше пенсионных сбережений в свой план 401(k) за какой-либо календарный год, вы должны снять эти средства. Поскольку IRS рассматривает это как досрочное снятие средств, на снятие налагается штраф в размере 10%.

Какой процент я должен внести в мою форму 401(k)?

Часто рекомендуется уделять первоочередное внимание пенсионным отчислениям, которые, по крайней мере, максимизируют пенсионное обеспечение вашего работодателя. Например, компании могут соответствовать первым 4% взносов, внесенных в вашу форму 401(k). Таким образом, вы должны попытаться внести как минимум 4%, так как этот пример означает, что вы заработаете увеличение пенсионного взноса в долларах за доллар, максимально увеличив соответствие вашего работодателя.

Например, компании могут соответствовать первым 4% взносов, внесенных в вашу форму 401(k). Таким образом, вы должны попытаться внести как минимум 4%, так как этот пример означает, что вы заработаете увеличение пенсионного взноса в долларах за доллар, максимально увеличив соответствие вашего работодателя.

Практический результат

Люди обычно не планируют работать вечно. Чтобы в один прекрасный день перестать работать, выйти на пенсию и продолжать оплачивать счета, люди часто полагаются на пенсионные взносы и пенсионные сбережения. Пенсионные отчисления — это набор способов, которыми человек вкладывает деньги в определенные типы инвестиционных инструментов, чтобы сэкономить на будущее, минимизировать свои налоговые обязательства и укрепить свое финансовое здоровье в долгосрочной перспективе.

Что такое 401(k) и как он работает?

Инвестопедия / Эллен Линднер

Что такое план 401(k)?

План 401(k) — это план пенсионных накоплений, предлагаемый многими американскими работодателями, который имеет налоговые льготы для вкладчиков. Он назван в честь раздела Налогового кодекса США (IRC).

Он назван в честь раздела Налогового кодекса США (IRC).

Сотрудник, подписавшийся на форму 401(k), соглашается получать процент от каждой зарплаты непосредственно на инвестиционный счет. Работодатель может частично или полностью внести часть этого взноса. Сотрудник может выбрать один из нескольких вариантов инвестирования, обычно это взаимные фонды.

Ключевые выводы

- План 401(k) представляет собой спонсируемый компанией пенсионный счет, на который работники могут вносить доход, а работодатели могут вносить соответствующие взносы.

- Существует два основных типа формы 401(k)s — традиционная и Roth, — которые различаются главным образом способом налогообложения.

- В традиционной форме 401(k) взносы сотрудников облагаются налогом, то есть они уменьшают налогооблагаемый доход, но снятие средств облагается налогом.

- Взносы сотрудников в Roth 401(k)s осуществляются с доходом после уплаты налогов: налоговый вычет в год взноса не производится, но снятие средств не облагается налогом.

- Взносы работодателей могут вноситься как в традиционный план, так и в план Roth 401(k).

Введение в план 401(K)

Как работают планы 401(k)

План 401(k) был разработан Конгрессом Соединенных Штатов, чтобы побудить американцев откладывать деньги на пенсию. Среди преимуществ, которые они предлагают, — экономия на налогах.

Существует два основных варианта, каждый из которых имеет свои налоговые преимущества.

Традиционный 401(k)

При использовании традиционного 401(k) взносы сотрудников вычитаются из валового дохода. Это означает, что деньги поступают из вашей зарплаты до вычета подоходного налога. В результате ваш налогооблагаемый доход уменьшается на общую сумму взносов за год и может быть указан как налоговый вычет за этот налоговый год. Никакие налоги не взимаются ни с вложенных денег, ни с доходов от инвестиций до тех пор, пока вы не снимете деньги, обычно на пенсии.

Рот 401(к)

По форме Roth 401(k) взносы вычитаются из вашего дохода после уплаты налогов. Это означает, что взносы поступают из вашей заработной платы после вычета подоходного налога. В результате налоговый вычет в год взноса не производится. Однако, когда вы снимаете деньги во время выхода на пенсию, вам не нужно платить никаких дополнительных налогов на ваш вклад или на доход от инвестиций.

Это означает, что взносы поступают из вашей заработной платы после вычета подоходного налога. В результате налоговый вычет в год взноса не производится. Однако, когда вы снимаете деньги во время выхода на пенсию, вам не нужно платить никаких дополнительных налогов на ваш вклад или на доход от инвестиций.

Однако не все работодатели предлагают вариант учетной записи Roth. Если предлагается Roth, вы можете выбрать между традиционным и Roth 401(k). Или вы можете внести вклад в оба до годового лимита взносов.

Участие в плане 401(k)

401(k) — это план с установленными взносами. Работник и работодатель могут вносить взносы на счет в пределах долларового лимита, установленного Налоговой службой (IRS).

План с установленными взносами является альтернативой традиционной пенсии, известной как план с установленными выплатами. В случае пенсии работодатель обязуется предоставить работнику определенную сумму денег на всю жизнь во время выхода на пенсию.

В последние десятилетия планы 401 (k) стали более распространенными, а традиционные пенсии стали редкостью, поскольку работодатели переложили ответственность и риск пенсионных сбережений на своих сотрудников.

Сотрудники также несут ответственность за выбор конкретных инвестиций в рамках своих счетов 401(k) из вариантов, предлагаемых их работодателем. Эти предложения, как правило, включают в себя набор взаимных фондов акций и облигаций, а также фонды с установленными сроками, предназначенные для снижения риска инвестиционных потерь по мере приближения сотрудника к пенсии.

Они могут также включать гарантированные инвестиционные контракты (GIC), выпущенные страховыми компаниями, а иногда и собственные акции работодателя.

Ограничения взносов

Максимальная сумма, которую работник или работодатель может внести в план 401 (k), периодически корректируется с учетом инфляции, которая представляет собой показатель, измеряющий рост цен в экономике.

На 2022 год годовой лимит взносов сотрудников составлял 20 500 долларов в год для работников в возрасте до 50 лет. Однако лица в возрасте 50 лет и старше могут внести догоняющий взнос в размере 6 500 долларов.

На 2023 год годовой лимит взносов сотрудников составляет 22 500 долларов США в год для работников в возрасте до 50 лет. Если вам 50 лет или больше, вы можете сделать дополнительный догоняющий взнос в размере 7 500 долларов США.

Если ваш работодатель также делает взносы или если вы решите делать дополнительные необлагаемые вычетом взносы после уплаты налогов на ваш традиционный счет 401(k), общая сумма взносов работника и работодателя за год составит:

2022

- Для работников моложе 50 лет общая сумма взносов работника-работодателя не может превышать 61 000 долларов США в год.

- Если был включен догоняющий взнос для лиц в возрасте 50 лет и старше, лимит составлял 67 500 долларов США.

2023

- Для работников моложе 50 лет общая сумма взносов работника-работодателя не может превышать 66 000 долларов США в год.

- Если включен дополнительный взнос для лиц в возрасте 50 лет и старше, лимит составляет 73 500 долларов США.

Подбор работодателя

Работодатели, которые сопоставляют взносы сотрудников, используют различные формулы для расчета этого соответствия.

Например, работодатель может уплатить 50 центов за каждый доллар, который вносит сотрудник, до определенного процента от заработной платы.

Финансовые консультанты часто рекомендуют, чтобы сотрудники вносили как минимум достаточно денег в свои планы 401 (k), чтобы получить полное соответствие работодателю.

Участие как в традиционной, так и в рот 401(k)

Если их работодатель предлагает оба типа планов 401(k), работник может разделить свои взносы, вложив часть денег в традиционный план 401(k), а часть – в план Roth 401(k).

Однако их общий вклад в два типа учетных записей не может превышать лимит для одной учетной записи (например, 20 500 долларов США для лиц моложе 50 лет в 2022 году или 22 500 долларов США в 2023 году).

Взносы работодателя могут быть сделаны на традиционный счет 401(k) и Roth 401(k). Вывод средств из первых будет облагаться налогом, в то время как соответствующие выводы из вторых не облагаются налогом.

Вывод средств из первых будет облагаться налогом, в то время как соответствующие выводы из вторых не облагаются налогом.

Как 401(k) зарабатывает деньги?

Ваши взносы на ваш счет 401(k) инвестируются в соответствии с выбором, который вы делаете из вариантов, предлагаемых вашим работодателем. Как отмечалось выше, эти варианты обычно включают набор взаимных фондов акций и облигаций, а также фондов с установленной датой, предназначенных для снижения риска инвестиционных потерь по мере приближения вашего выхода на пенсию.

Сколько вы вносите каждый год, соответствует ли ваша компания вашим вкладам, вашим инвестициям и их доходам, а также количеству лет, которые у вас есть до выхода на пенсию, все это влияет на то, насколько быстро и насколько ваши деньги будут расти.

Если вы не снимаете средства со своего счета, вам не нужно платить налоги на прибыль от инвестиций, проценты или дивиденды до тех пор, пока вы не снимете деньги со счета после выхода на пенсию (если у вас нет Roth 401(k), в этом случае вам не нужно платить налоги на снятие средств после выхода на пенсию).

Более того, если вы откроете форму 401(k) в молодости, она может принести вам больше денег благодаря силе сложных процентов. Преимущество начисления сложных процентов заключается в том, что доход, полученный за счет сбережений, можно реинвестировать обратно на счет и начать получать собственный доход.

В течение многих лет совокупный доход на вашем счете 401 (k) может фактически превышать взносы, которые вы сделали на счет. Таким образом, если вы продолжаете вносить свой вклад в свой 401 (k), он может со временем превратиться в значительную сумму денег.

Снятие средств со счета 401(k)

Как только деньги попадают в форму 401(k), их сложно снять без уплаты налогов на снятые суммы.

«Убедитесь, что вы по-прежнему откладываете достаточно на случай непредвиденных обстоятельств и расходов, которые у вас могут быть до выхода на пенсию», — говорит Дэн Стюарт, CFA®, президент Revere Asset Management Inc. в Далласе. «Не вкладывайте все свои сбережения в 401 (k), где вы не можете легко получить к ним доступ, если это необходимо».

Прибыль на счете 401(k) не облагается налогом в случае традиционных счетов 401(k) и не облагается налогом в случае Roths. Когда традиционный владелец 401 (k) снимает средства, эти деньги (которые никогда не облагались налогом) будут облагаться налогом как обычный доход. Владельцы счетов Roth уже заплатили подоходный налог с денег, которые они вложили в план, и не будут платить налог на снятие средств, если они удовлетворяют определенным требованиям.

Как традиционные владельцы, так и владельцы Roth 401 (k) должны быть не моложе 59,5 лет или соответствовать другим критериям, установленным IRS, например, быть полностью и навсегда инвалидами, когда они начинают снимать деньги, чтобы избежать штрафа.

Этот штраф обычно представляет собой дополнительный 10% налог на досрочное распространение сверх любого другого налога, который они должны уплатить.

Некоторые работодатели разрешают работникам брать ссуду под взносы в план 401(k). Работник, по сути, берет взаймы у себя. Если вы возьмете кредит 401 (k) и уйдете с работы до того, как кредит будет погашен, вам придется погасить его единовременно или вам грозит штраф в размере 10% за досрочное снятие.

Если вы возьмете кредит 401 (k) и уйдете с работы до того, как кредит будет погашен, вам придется погасить его единовременно или вам грозит штраф в размере 10% за досрочное снятие.

Требуемые минимальные распределения (RMD)

Владельцы традиционных счетов 401 (k) подлежат обязательному минимальному распределению (RMD) после достижения определенного возраста. (Снятие средств часто называют распределением на языке IRS.)

Начиная с 1 января 2023 г. владельцы учетных записей, вышедшие на пенсию, должны начать получать RMD по своим планам 401 (k), начиная с 73-летнего возраста. Этот размер RMD рассчитывается на основе ожидаемой продолжительности жизни на данный момент. До 2020 года возраст RMD составлял 70,5 лет. До 2023 года возраст RMD составлял 72 года. В сводном законопроекте о расходах HR 2617 в 2022 году он был обновлен до 73 лет9.0185

Обратите внимание, что выплаты из традиционной формы 401(k) облагаются налогом. Квалифицированные изъятия из Roth 401 (k) не являются.

На IRA Roth, в отличие от Roth 401(k), не распространяются RMD в течение жизни владельца.

Традиционный 401(k) по сравнению с Roth 401(k)

Когда в 1978 году стали доступны планы 401(k), у компаний и их сотрудников был только один выбор: традиционный план 401(k). Затем в 2006 году прибыли Roth 401(k). Роты названы в честь бывшего сенатора США Уильяма Рота из Делавэра, главного спонсора 19-й97 законодательных актов, которые сделали возможным создание Roth IRA.

В то время как Roth 401 (k) не сразу стали популярными, многие работодатели теперь предлагают их. Таким образом, первое решение, которое часто приходится принимать сотрудникам, — это выбор между Roth и традиционным (401(k)).

Как правило, сотрудники, которые ожидают, что после выхода на пенсию попадут в более низкую предельную налоговую категорию, могут выбрать традиционную форму 401 (k) и воспользоваться немедленными налоговыми льготами.

С другой стороны, сотрудники, которые рассчитывают оказаться в более высокой категории после выхода на пенсию, могут выбрать Roth, чтобы впоследствии избежать уплаты налогов на свои сбережения. Также важно — особенно если Роту предстоит расти — то, что, поскольку нет налога на снятие средств, все деньги, которые вклады заработали за десятилетия нахождения на счете, не облагаются налогом.

Также важно — особенно если Роту предстоит расти — то, что, поскольку нет налога на снятие средств, все деньги, которые вклады заработали за десятилетия нахождения на счете, не облагаются налогом.

С практической точки зрения Roth снижает вашу непосредственную покупательную способность больше, чем традиционный план 401(k). Это важно, если ваш бюджет ограничен.

Поскольку никто не может предсказать, какие налоговые ставки будут через десятилетия, ни один из типов 401(k) не является надежным. По этой причине многие финансовые консультанты предлагают людям хеджировать свои ставки, вкладывая в каждую из них часть своих денег.

Когда вы уходите с работы

Когда вы уходите из компании, где вы работали, и у вас есть план 401 (k), у вас обычно есть четыре варианта:

1. Снять деньги

Снятие денег обычно является плохой идеей, если только вам срочно не нужны наличные. Деньги будут облагаться налогом в том году, когда они сняты. На вас будет наложен дополнительный 10% налог на досрочное распределение, если вы не старше 59½ лет, не имеете постоянной инвалидности или не соответствуете другим критериям IRS для исключения из правила.

В случае Roth 401(k) вы можете снять свои вклады (но не прибыль) без уплаты налогов и штрафов в любое время, если у вас есть счет не менее пяти лет. Помните, однако, что вы по-прежнему уменьшаете свои пенсионные сбережения, о чем впоследствии можете пожалеть.

2. Включите свой 401(k) в IRA

Переместив деньги в IRA в брокерской фирме, компании взаимного фонда или банке, вы можете избежать немедленных налогов и сохранить налоговый статус счета. Более того, вы сможете выбирать из более широкого спектра инвестиционных вариантов, чем в плане вашего работодателя.

IRS имеет относительно строгие правила в отношении ролловеров и того, как они должны выполняться, и их нарушение обходится дорого. Как правило, финансовое учреждение, которое находится в очереди на получение денег, будет более чем счастливо помочь с процессом и предотвратить любые ошибки.

Средства, снятые с вашей 401(k), должны быть переведены на другой пенсионный счет в течение 60 дней во избежание уплаты налогов и штрафов.

3. Оставьте форму 401(k) у старого работодателя

Во многих случаях работодатели разрешают увольняющемуся сотруднику сохранять учетную запись 401 (k) в своем старом плане на неопределенный срок, хотя сотрудник не может вносить в нее какие-либо дальнейшие взносы. Обычно это относится к счетам стоимостью не менее 5000 долларов. В случае небольших счетов работодатель может не дать работнику иного выбора, кроме как перевести деньги в другое место.

Оставить деньги 401(k) там, где они есть, может иметь смысл, если план старого работодателя хорошо управляется и вы удовлетворены предлагаемыми им вариантами инвестиций. Опасность заключается в том, что сотрудники, меняющие работу в течение своей карьеры, могут оставить след старых планов 401(k) и забыть об одном или нескольких из них. Их наследники также могут не знать о существовании счетов.

4. Перенесите форму 401(k) к новому работодателю

Обычно вы можете перевести свой баланс 401(k) на план вашего нового работодателя. Как и в случае пролонгации IRA, это сохраняет статус счета с отложенным налогом и позволяет избежать немедленных налогов.

Как и в случае пролонгации IRA, это сохраняет статус счета с отложенным налогом и позволяет избежать немедленных налогов.

Это может быть мудрым шагом, если вам неудобно принимать инвестиционные решения, связанные с управлением переносом IRA, и вы предпочитаете оставить часть этой работы администратору нового плана.

Как запустить форму 401(k)?

Самый простой способ подписаться на план 401(k) — обратиться к своему работодателю. Многие компании предлагают планы 401 (k), и некоторые из них будут соответствовать части взносов сотрудника. В этом случае ваши документы 401 (k) и платежи будут обрабатываться компанией во время адаптации.

Если вы работаете не по найму или управляете небольшим бизнесом вместе с супругом, вы можете иметь право на участие в индивидуальном плане 401(k), также известном как независимый план 401(k). Эти пенсионные планы позволяют фрилансерам и независимым подрядчикам финансировать свой выход на пенсию, даже если они не работают в другой компании. Одиночную форму 401(k) можно создать у большинства онлайн-брокеров.

Одиночную форму 401(k) можно создать у большинства онлайн-брокеров.

Каков максимальный размер взноса в 401(k)?

Для большинства людей максимальный взнос в план 401(k) составляет 20 500 долларов США в 2022 году и 22 500 долларов США в 2023 году. 27 000 долларов США (догоняющий взнос на 2023 год составляет 7 500 долларов США, что в сумме составляет 30 000 долларов США). Существуют также ограничения на соответствующий взнос работодателя: совокупный взнос работодателя и работника не может превышать 61 000 долларов США в 2022 году (или 67 500 долларов США для сотрудников старше 50 лет) и 66 000 долларов США в 2023 году (или 73 500 долларов США для сотрудников старше 50 лет).

Стоит ли досрочно снимать средства со счета 401(k)?

Досрочный выход из плана 401(k) дает несколько преимуществ. Если вы снимаете средства до достижения возраста 59,5 лет, вам грозит штраф в размере 10% в дополнение к любым налогам, которые вы должны. Тем не менее, некоторые работодатели разрешают снятие средств в связи с внезапными финансовыми потребностями, такими как медицинские расходы, расходы на похороны или покупку дома.