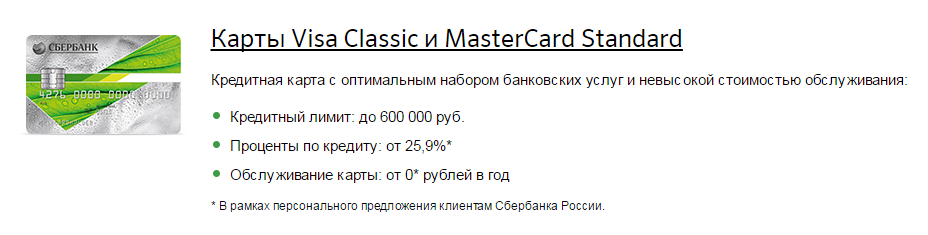

Visa или Mastercard. Какая карта лучше?

Mastercard vs Visa

В извечном споре — какая кредитная карта лучше: Visa или Mastercard, — появились новые аргументы.

Сбербанк вводит правила, благодаря которым владельцам карточных счетов в этом банке становится выгоднее брать с собой в Европу Mastercard (см. ниже на странице).

Принципиальные отличия

Утверждается, что сейчас их нет. Visa и Mastercard — это равноправные платежные системы, в каждой из которых можно открыть счет в любой валюте. При этом, когда владелец карты пользуется ей за рубежом, не имеет значения какой валютой он расплачиваться или какие национальные деньги снимает в банкомате — для него прямая конвертация произойдет по курсу банка, выпустившего его пластик, на тот момент времени.

(Пока в стороне оставим вопрос, что тот конкретный иностранный банк, который будет являться контрагентом в данных операциях, имеет от них свой процент. Его величину, конечно, можно узнать заранее, и возможно даже для Mastercard и Visa он будет отличаться. Но такую информацию мало кто пытается найти, потому, что, во-первых, трудно заранее предсказать, в каком банке заграницей придется снимать деньги; а, во-вторых, опять таки, в целом и среднем ни одна из платежных систем здесь не имеет явных преференций. Гораздо большие «издержки» владелец карточки понесет, если ему не повезет и он воспользуется за границей услугами «не того» банка).

Но такую информацию мало кто пытается найти, потому, что, во-первых, трудно заранее предсказать, в каком банке заграницей придется снимать деньги; а, во-вторых, опять таки, в целом и среднем ни одна из платежных систем здесь не имеет явных преференций. Гораздо большие «издержки» владелец карточки понесет, если ему не повезет и он воспользуется за границей услугами «не того» банка).

Но раньше считалось, что картой Visa выгоднее расплачиваться там, где в хождении более распространен доллар, а картой MasterCard там, где государственная валюта евро. (Хотя MasterCard по происхождению американская компания, она почти сразу после появления объединилась с европейской системой Eurocard).

Впрочем, все ли пользователи и всегда ли выигрывали от применения этого правила на практике — вопрос спорный. Потери для владельцев могли происходить по причине, что раньше для оплаты счета в валюте, отличной от счета карты, сначала проводилась конвертация в доллары или евро для Visa и Mastercard соответственно.

Visa от Сбербанка — шаг назад

Теперь Сбербанк вводит правила, из-за которых рублевые (имеется в виду валюта счета) и другие недолларовые карты Visa будут существенно и явно проигрывать карточкам Mastercard при карточных операциях в Европе — пользователь будет терять дополнительно до 1,5% от суммы покупки или обмена. Правила касаются как кредитных, так и дебетовых карт.

Сообщение от Интерфакс (Interfax.ru)

Москва. 3 февраля

Сбербанк России с 1 марта повышает ставки за совершение безналичных трансграничных операций (операций, совершенных за пределами России) по всем картам Visa International, если валюта счета карты отлична от валюты проведения операции и если валюта операции отлична от долларов, говорится в сообщении кредитной организации.

В указанных случаях по картам Visa к сумме безналичной операции добавляется комиссия за проведение конверсии в размере 0,75% от суммы операции по карточным продуктам Visa Infinite, 1% от суммы операции по карточным продуктам Visa Platinum, 1,25% от суммы операции по карточным продуктам Visa Gold, 1,5% от суммы операции по картам Visa Electron и Visa Classic.

Изменения ставки касаются как уже выпущенных банковских карт Visa International, так и карт, открытых с 1 марта 2014 года. До 1 марта 2014 года размер комиссии составляет 0,65% от суммы безналичной операции вне зависимости от типа карты платежной системы Visa International.

чем отличается Visa от Mastercard

Использование банковской карточки для современного общества стало неотъемлемой частью жизни. Это позволяет сэкономить немало времени, так как доступен наличный и безналичный расчет. Кредитная линейка выручает потребителей, испытывающих финансовые трудности. Однако большинство клиентов не понимает разницы и сомневается, что им выбрать – Visa или MasterCard. У каждой свои особенности. Зная их, выбирать вслепую не придется.

Платежная система Visa

Ведущая международная система основана на долларовой валюте. Конвертирование здесь проходит именно через эту расчетную единицу. Причина популярности сервиса состоит в использовании у 30 млн торговых предприятий, действующих в свыше чем 200 странах.

Американская компания занимает около 28% рынка по выпуску карт. Наибольшая востребованность зафиксирована в населенных пунктах Северной Америки, а наименьшая – в Азии. В работе участвует собственная утилита для безопасности 3D Secure. Цель внедрения – увеличение безопасности и упрощение оплаты онлайн по карточкам.

Структура безопасности основана на 3 независимых доменах:

- Эмитент (банки и карты).

- Эквайер (финансовые компании и владельцы).

- Взаимодействие (согласует домены).

Каждая денежная операция проходит через них. В РФ компания появилась в 1974 г. Партнеры – все российские банки.

Характеристики:

- общее количество обслуживающих банкоматов – более 1 млн;

- свыше 50% оборота финансовых международных организаций проходит через систему;

- 20 тыс. учреждений – участников.

Среди преимуществ:

- управление счета доступно круглосуточно и в любом населенном пункте;

- проведение онлайн-операций;

- валюта универсальна для каждого из государств;

- отсутствие комиссии при списании (не зависит от местоположения).

За последнее десятилетие сфера обслуживания системы в РФ очень расширилась. Большинство работников России – держатели зарплатных дебетовок этого сервиса. Вряд ли найдется кинотеатр, кафе или супермаркет, где отсутствует специальный терминал для безналичного расчета.

Платежная система Мастеркард

Еще одна международная корпорация, которая объединяет огромное число финансовых компаний. Для того чтобы понимать, чем отличается Visa от MasterCard, важно ознакомиться с особенностями каждой из систем.

Сервис объединяет свыше 20 тыс. предприятий кредитной сферы, которые находятся в 210 странах. Среди основных направлений деятельности:

- карточная эмиссия;

- электронные онлайн-платежи;

- обслуживание физ. лиц и корпоративных клиентов.

Сейчас корпорация обхватывает рынок эмиссии пластиковых карт на 25 процентов. Количество ежегодных трансакций – свыше 25 млрд. Показатели по использованию продукции в РФ постоянно повышаются, так на операции по безналу доля Мастеркард составляет 38%. Система стремительно догоняет Визу. Сотрудничают с корпорацией почти все российские банки.

Количество ежегодных трансакций – свыше 25 млрд. Показатели по использованию продукции в РФ постоянно повышаются, так на операции по безналу доля Мастеркард составляет 38%. Система стремительно догоняет Визу. Сотрудничают с корпорацией почти все российские банки.

Больше всего МПС популярна в государствах ЕС, Китае и Бразилии. Минимальное число клиентов системы зарегистрировано в Северной Америке, хотя представительство корпорации в США.

Функции MasterCard:

- проведение денежных операций частными лицами и юридическими;

- программы эмиссии (производство) банковских карт.

Количество держателей возрастает вместе с числом положительных отзывов. Развитие сервиса и функционала осуществляется постоянно. Это происходит за счет применения продукции в России, поскольку государство предлагает рост прибыли компании.

По статистике, 40% банковских инструментов РФ выпущены этой компанией. Скоро она не уступит Визе. Стремительному росту система обязана банкам-партнерам, а особенно Сбербанку.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

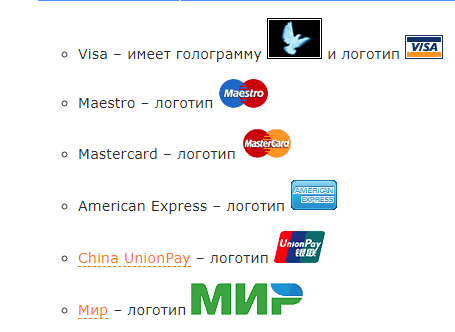

Сходства и отличия Виза и Мастеркард

Эти два крупнейших сервиса занимают лидирующие позиции среди аналогов, поскольку их надежность не подвергается сомнению. Показатель Визы по обхвату сферы безналичных операций выше, но она и появилась на рынке раньше. Клиенты платежных систем хотели бы знать, в чем разница между Visa и MasterCard.

Терминалов, поддерживающих Виза больше, но они обслуживают и пластик MasterCard. По потребительским качествам сервисы практически идентичны. По уровням карты Visa и MasterCard подразделяются на обычный, повышенный и премиальный. Это дебетовые инструменты и кредитки.

У систем выпускаются серии.

| Уровни | Mastercard | Виза |

| Начальный | Маэстро, Unembossed, Electronic | Электрон |

| Средний | Standart | Классик |

| Премиум | Gold, Platinum | Голд, Платинум |

В РФ и зарубежных государствах большинство потребителей пользуется продукцией этих МПС, но чаще неизвестно, какая карта лучше – Visa или MasterCard. Однозначный выбор сделать невозможно. Функциональность сервисов схожа, в большинстве учреждений платеж проводится через них.

Однозначный выбор сделать невозможно. Функциональность сервисов схожа, в большинстве учреждений платеж проводится через них.

Оформлять долларовый или рублевый счет принято на базе Visa, а евро и национальную валюту – на Мастеркард. Прикрепление счета к американской, либо европейской расчетной единице условно, привязка доступна к любой из них.

Процесс конвертации различается, но это связано не с глобальными сервисами, а со спецификой сферы эмиссии карточек. Некоторые потребители предпочитают использовать Визу, считая ее надежнее, но это не так.

Сходства МПС:

- уровень защиты;

- трехлетний срок активности;

- мгновенные платежные операции;

- высокая доступность использования;

- счет поддерживает 3 валюты;

- полноценная эксплуатация за пределами РФ;

- одинаковый комиссионный сбор за ежегодное обслуживание.

Значительных отличий между системами нет. В техническом плане они ничем не различаются, что подтверждают отзывы владельцев. Только в конкретных ситуациях выявляются различия.

Только в конкретных ситуациях выявляются различия.

Это случаи:

- применения пластика разных уровней;

- бонусные условия партнеров (банковских организаций), которые связаны с платежными системами Visa и MasterCard;

- в процессе конвертации;

- при оплате онлайн или с помощью терминала.

Сравнительный анализ.

| Параметр | Мастеркард | Виза |

| Распространение | 210 государств | 200 стран |

| Обхват рынка | 25% | 28,5% |

| Код безопасности | CVC2 | CVV2 |

| Доп. услуги |

|

|

| Торговые точки | 30 млн | 20 млн |

| Бонусы |

|

|

Какая карта лучше в России

Для граждан РФ доступны МПС Виза, Мастеркард и МИР (новый национальный сервис). Последняя появилась в 2014 г. Это продукт ЦБ, независимый от иностранных организаций. У пластика МИР присутствуют аналогичные опции, что и у американских систем:

Последняя появилась в 2014 г. Это продукт ЦБ, независимый от иностранных организаций. У пластика МИР присутствуют аналогичные опции, что и у американских систем:

- выдача средств и внесение;

- безналичные операции расчет;

- денежные переводы.

Отличие только одно – это невозможность использования продукта за рубежом. Однако если потребитель не планирует поездки в иностранные государства, это не является недостатком. Национальная система ЦБ МИР – это удобно, доступно, безопасно и надежно.

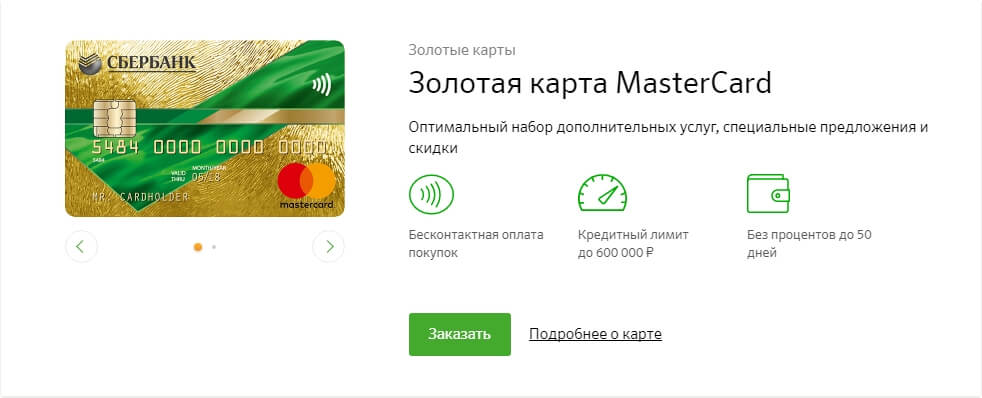

Продукты Сбербанка

Все крупные банки РФ сотрудничают с обеими платежными системами. Часто потребителям приходится решать какую карту лучше оформить – Visa или MasterCard Сбербанка. Если выбрать сложно, следует сравнить характеристики МПС.

Пользователям доступны виртуальные, кредитные и дебетовые линейки с логотипами этих систем. Можно выбрать моментальные продукты, на лицевой стороне которых данные о держателе отсутствуют. Их получают сразу. Пример таких продуктов серия Маэстро. Многие владельцы Maestro не знают, Visa это или MasterCard. Эта серия относится к начальному уровню МПС Мастеркард.

Пример таких продуктов серия Маэстро. Многие владельцы Maestro не знают, Visa это или MasterCard. Эта серия относится к начальному уровню МПС Мастеркард.

Аналог второго сервиса – Visa Electron. А также доступны классические и премиальные продукты. Поэтому определять что лучше – Виза или Мастеркард Сбербанка может сам клиент, исходя из собственных предпочтений.

Моментальный пластик выдается сразу же при заполнении заявления, а также отличается отсутствием комиссии за обслуживание. Однако у этой линейки свои минусы. За рубежом снимать деньги с неименных инструментов нельзя, как и оплачивать товар в большинстве интернет-магазинов.

Внимание! В акциях СБ участвуют продукты «Подари жизнь» и «Аэрофлот» с логотипом Виза. Держателям продукции «Аэрофлот» начисляются баллы, которые накапливаются, а при покупке авиабилетов предусмотрены скидки.

Какую карту выбрать для поездки за границу

Если предстоит путешествие в другую страну, важно понять алгоритм конвертации во время покупок за рубежом, чтобы решить, какую систему из двух.

Продукцию обеих МПС принимают к оплате по всему миру. Если невозможно определить, что выбрать Visa или MasterCard, доступно оформление двух видов пластика, привязанные к одному номеру счета. В результате получится кобейджинговый продукт: чипированный, либо оснащенный магнитной полосой.

Механизм конвертации действует следующим образом:

- При оплате в иностранном магазине в валюте государства обслуживающий торговое предприятие банк отправляет в МПС информацию о необходимости списания определенной суммы с владельца пластика.

- МПС конвертирует местную расчетную единицу в ту валюту, которая используется при расчете между системой и банком, выдавшим карту, а затем выставляет счет.

- Дальше конвертер действует на основании условий банка. Может использоваться собственный курс или ЦБ.

Для конвертации дополнительные комиссии внутри сервисов не предусмотрены, платежные системы Visa и MasterCard прибыли от этого не получают.

Отличия у МПС незначительные. До того, как оформить пластик, нужно просто уточнить курс конвертации в конкретной банковской компании, а также выбрать продукт:

До того, как оформить пластик, нужно просто уточнить курс конвертации в конкретной банковской компании, а также выбрать продукт:

- с выгодным кешбэком;

- демократичной стоимостью обслуживания;

- небольшой комиссией за выдачу денег в иностранных государствах.

Решать какая карта лучше Visa или MasterCard нужно самостоятельно, учитывая собственные предпочтения.

В Европу

Главное отличие наглядно прослеживается при эксплуатации за рубежом. Разница заключается в использовании валюты доллар в случае Визы и евро, если применяется Мастеркард. За пределами РФ валюта конвертируется от основной расчетной единицы карты. Любая из них может использоваться как основная при открытии счета. Это значительно сэкономит средства держателя.

Рассмотрим ситуацию. Владелец Мастеркард с рублевым счетом собирается оплатить номер гостиницы в Вене. Расчет в евро. В этом случае конверсия проходит по правилу рубли – евро. Если у пользователя Виза, то модель будет иной: рубли – доллары – евро. В результате заплатить комиссию приходится дважды. Поэтому, планируя путешествие в Европу, стоит выбрать Мастеркард.

В результате заплатить комиссию приходится дважды. Поэтому, планируя путешествие в Европу, стоит выбрать Мастеркард.

Внимание! Если карта серии Голд или Платинум вдруг потеряется, перевыпуск произведут в минимально короткий срок. Будет обеспечена выдача наличных. И также владельцам продуктов премиального уровня доступна помощь юристов и медиков на бесплатной основе.

Достаточно просто обратиться по номеру, который предоставят по просьбе потребителя в банке при получении пластика. Для сравнения у Мастеркард нет такого обширного спектра услуг по оказанию поддержки клиентам за границей.

В США

Заблаговременный выбор платежного сервиса поможет значительно сэкономить. У большинства банков срок выпуска и доставки не превышает 10 дней. Принципиальное отличие выражается, когда карты Visa и MasterCard используются в зарубежной стране.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Как пример рассмотрим необходимость оплатить футболку в долларах. Конверсия в МПС Виза идет по правилу: рубли – доллары. В случае с Мастеркард иначе: рубли – евро – доллары. Иными словами, собираясь в США, стоит выбрать Visa, чтобы не платить каждый раз двойную комиссию за конвертацию.

Конверсия в МПС Виза идет по правилу: рубли – доллары. В случае с Мастеркард иначе: рубли – евро – доллары. Иными словами, собираясь в США, стоит выбрать Visa, чтобы не платить каждый раз двойную комиссию за конвертацию.

Важно! Если открыть не рублевый, а долларовый счет в банке, где заказывается пластик, то покупка валюты произойдет по желанию держателя единожды, а не при каждой платежной операции. Аналогично поступают и с евро. При заказе карты уточните это с менеджером банка.

Заключение

Рекомендации по выбору МПС для использования в конкретных регионах представлены в таблице ниже.

| Система | Страны |

| MasterCard |

|

| Visa |

|

Если карта нужна для зачисления зарплаты в рублях и проведения различных финансовых операций в пределах России, то выбирать стоит не по платежным системам, а по выгоде тарифов начальной, классической и премиальной линеек. Также пластик бывает виртуальный или обычный, дебетовый, либо с кредитом.

Также пластик бывает виртуальный или обычный, дебетовый, либо с кредитом.

и кредитная карта: в чем разница?

Дебетовая карта и кредитная карта: обзор

Дебетовые и кредитные карты являются двумя наиболее часто используемыми платежными картами в мире. У них обоих есть ряд цифр, выбитых или напечатанных вместе с именем держателя карты на лицевой стороне. Каждая из них имеет магнитную полосу на обратной стороне, специальный защитный код и встроенный микрочип на лицевой стороне, который шифрует ключевую личную и финансовую информацию, относящуюся к держателю карты и соответствующему счету(ам).

Хотя они работают схожим образом, между ними есть неотъемлемые различия. Дебетовая карта использует средства с вашего банковского счета, в то время как кредитная карта связана с кредитной линией, которую можно погасить позже, что дает вам больше времени для оплаты покупок. Кредитная линия клиента зависит от его кредитоспособности. В этой статье мы выделяем эти и некоторые другие основные различия между этими типами карт.

Key Takeaways

- Дебетовые и кредитные карты позволяют держателям карт снимать наличные и совершать покупки.

- Кредитные карты являются долговыми инструментами, а дебетовые карты — нет.

- Пользователи дебетовых карт могут тратить только деньги, имеющиеся на их банковском счете, если они не защищены от овердрафта.

- Кредитная карта привязана к кредитной линии, предлагаемой компанией, выпустившей карту.

- Кредитные карты помогают создать кредитную историю, а дебетовые — нет.

Инвестопедия / Сабрина Цзян

Дебетовая карта

Дебетовая карта — отличный вариант по сравнению с кредитной картой для тех, кто хочет планировать или не ограничивать свои расходы, дебетовая карта, связанная с текущим счетом, может быть лучшим вариантом, чем кредитная карта. Хотя он выглядит как кредитная карта, на этом сходство в основном заканчивается. Банки выпускают своим клиентам дебетовые карты, чтобы обеспечить им удобство, чтобы они могли получить доступ к средствам без необходимости выписывать бумажный чек или снимать наличные.

Дебетовая карта связана с текущим (или сберегательным) счетом и может использоваться везде, где разрешены кредитные карты. Их можно использовать для рутинных банковских операций в финансовых учреждениях, снятия наличных в банкомате (банкомате), а также для покупок в розничных магазинах в магазинах и в Интернете. Когда вы пользуетесь картой, банк удерживает потраченную сумму. В зависимости от суммы покупки (и вашего банка) деньги списываются сразу с вашего счета или удерживаются банком в течение 24 часов. Это может быть дольше, если это выходные, праздничные дни или если ваша учетная запись имеет какие-либо специальные флаги.

Дебетовые карты требуют использования уникального личного идентификационного номера (PIN). Когда вы используете карту для снятия наличных или покупки, вас могут попросить ввести PIN-код или вас могут попросить расписаться при покупке, как в случае с кредитной картой. Более новые карты с чиповой технологией могут даже не требовать никаких дополнительных действий для покупок в зависимости от терминала или банка.

Некоторые банки выпускают банкоматные и дебетовые карты, которые представляют собой две разные версии одного и того же. Оба позволяют снимать средства с текущего или сберегательного счета в банкомате. Но дебетовую карту с логотипом Visa или Mastercard обычно можно использовать только для покупки товаров и услуг.

Кредитная карта

Кредитная карта — это платежная карта, которая обычно используется для совершения покупок в Интернете или в розничных магазинах, а также может использоваться для снятия наличных, что называется выдачей наличных.

В отличие от дебетовых карт, которые выдаются каждому человеку, имеющему банковский счет, потребители должны подать заявку и претендовать на получение кредитной карты. Финансовые учреждения проверяют кредитоспособность человека и, в случае одобрения, предоставляют владельцу карты определенный кредитный лимит. Чем лучше чей-то кредит, тем выше их лимит. Люди должны превышать расходы сверх этого предела. Если они это сделают, есть шанс, что транзакция может быть отклонена. Если это произойдет, держатели карт могут понести комиссию за превышение лимита.

Если они это сделают, есть шанс, что транзакция может быть отклонена. Если это произойдет, держатели карт могут понести комиссию за превышение лимита.

Когда вы используете кредитную карту, сумма покупки автоматически добавляется к вашему непогашенному остатку. Большинство компаний, выпускающих кредитные карты, дают клиентам 30 дней для полной оплаты остатка, прежде чем начисляются проценты. В некоторых случаях, например при выдаче наличных, проценты начинают начисляться сразу. Процентные ставки являются основным фактором дохода компании, что объясняет, почему проценты по кредитным картам, как известно, высоки. Сообразительные потребители избегают выплаты процентов, полностью погашая свой остаток до наступления следующей даты платежа.

Некоторые кредитные карты позволяют зарабатывать баллы и вознаграждения. Ответственное использование вашей карты может помочь вам создать и поддерживать высокий кредитный рейтинг, одновременно получая некоторые льготы.

Ключевые отличия

Вы не можете использовать свою дебетовую карту, если ваш банковский счет пуст (если вы не подписались на защиту от овердрафта), но вы можете использовать кредитную карту. Когда вы используете дебетовую карту, деньги автоматически снимаются с вашего расчетного счета. Когда вы используете кредитную карту, вы оплачиваете счет позже. Имейте в виду, однако, что кредитные карты могут помочь вам увеличить свой кредит. Или они могут навредить, если вы не используете их ответственно. Однако дебетовые карты не повлияют на ваш кредитный рейтинг.

Когда вы используете дебетовую карту, деньги автоматически снимаются с вашего расчетного счета. Когда вы используете кредитную карту, вы оплачиваете счет позже. Имейте в виду, однако, что кредитные карты могут помочь вам увеличить свой кредит. Или они могут навредить, если вы не используете их ответственно. Однако дебетовые карты не повлияют на ваш кредитный рейтинг.

Дебетовая карта — это просто инструмент, который можно использовать вместо чека или наличных денег. Когда вы используете дебетовую карту, вы используете свои средства, но при использовании кредитной карты вы занимаете деньги у эмитента карты. Но не обязательно есть лучшая карта для использования. Использование кредитной карты по сравнению с использованием дебетовой карты, которая по сути является наличными, зависит от того, как вы хотите тратить и управлять своими деньгами.

Если кто-то украдет вашу дебетовую карту и снимет средства с вашего счета, возврат средств может быть сложнее и займет больше времени, чем в случае кражи вашей кредитной карты.

Особые указания

Различие между долговыми и недолговыми инструментами стирается, если пользователь дебетовой карты решает внедрить защиту от овердрафта. В этом случае всякий раз, когда человек снимает средства сверх остатка на своем счете, банк выплачивает непогашенную сумму. Затем владелец банковского счета обязан погасить причитающийся остаток на счете и любые проценты, которые применяются для защиты от овердрафта.

Защита от овердрафта предназначена для предотвращения неловких ситуаций, таких как возврат чеков или отклонение дебетовых транзакций. Но эта защита имеет свою цену. Поскольку это считается временным кредитом, банки взимают проценты за использование услуги. Ставки очень высоки, если не выше, чем те, которые связаны с кредитными картами. Поэтому, если у вас есть дебетовая карта, связанная со счетом с защитой от овердрафта, вы можете столкнуться с долговыми последствиями.

Поэтому, если у вас есть дебетовая карта, связанная со счетом с защитой от овердрафта, вы можете столкнуться с долговыми последствиями.

Некоторые дебетовые карты являются предоплаченными. Эти карты загружаются финансовыми учреждениями и могут использоваться так же, как и обычная дебетовая карта, выпущенная банком. Предоплаченные карты, с другой стороны, просто предоплачены. Это означает, что они не связаны с текущим счетом человека.

Пример дебетовой карты и кредитной карты

Вот гипотетический пример, показывающий, как работают дебетовые и кредитные карты. Давайте рассмотрим двух покупателей, которые оба покупают телевизор в местном магазине электроники. Каждый набор стоит 300 долларов. Один использует дебетовую карту, а другой использует кредитную карту.

Клиент дебетовой карты проводит пальцем по своей карте. Их банк немедленно блокирует их счет в размере 300 долларов, фактически выделяя эти деньги на покупку. Это не позволяет потребителю потратить их на что-то другое.

Другой клиент использует кредитную карту. Когда они проводят его, компания-эмитент кредитной карты автоматически добавляет цену покупки к непогашенному балансу их карточного счета. Клиент должен до следующей даты выставления счета возместить компании расходы, заплатив часть или всю сумму, указанную в выписке.

В чем основная разница между дебетовой картой и кредитной картой?

Основное различие между двумя картами заключается в вопросе: «Вы хотите заплатить сейчас или позже?» Дебетовая карта привязана к вашему текущему или сберегательному счету, и при ее использовании средства списываются с вашего счета в течение 24 часов. Кредитную карту можно использовать для немедленной оплаты товаров и услуг, но вы платите за них, когда наступает срок оплаты вашего ежемесячного счета.

Что лучше, кредитная карта или дебетовая карта?

Каждая карта имеет свои особенности использования и преимущества в зависимости от человека. Например, вы можете рассмотреть возможность использования кредитной карты для крупных покупок, но только в том случае, если вы знаете, что сможете оплатить счет вовремя. Если вам нужны наличные, дешевле использовать дебетовую карту, чем брать наличные по кредитной карте. Когда вы платите наличными, вы не влезаете в долги, что является риском при использовании кредитной карты.

Например, вы можете рассмотреть возможность использования кредитной карты для крупных покупок, но только в том случае, если вы знаете, что сможете оплатить счет вовремя. Если вам нужны наличные, дешевле использовать дебетовую карту, чем брать наличные по кредитной карте. Когда вы платите наличными, вы не влезаете в долги, что является риском при использовании кредитной карты.

Кредитные карты пригодятся в экстренных случаях дома и за границей. Если у вас есть кредитная линия, вы можете сделать экстренный платеж, не беспокоясь о том, что деньги уйдут с вашего банковского счета. Большинство компаний по аренде автомобилей, отелей и курортов принимают только кредитную карту, указанную в файле, а не дебетовую карту, когда вы путешествуете, хотя дебетовые карты Visa и Mastercard позволяют людям использовать свои дебетовые карты как кредитные карты.

Если вы хотите улучшить свою кредитную историю, разумно использовать карту ответственно. Аналогичным образом, если ваша карта поставляется с программой вознаграждений, вы можете использовать свою кредитную карту для получения этих преимуществ. В то время как некоторые дебетовые карты могут предлагать вознаграждения, большинство из них этого не делают, и ваша дебетовая карта не влияет на вашу кредитную историю.

В то время как некоторые дебетовые карты могут предлагать вознаграждения, большинство из них этого не делают, и ваша дебетовая карта не влияет на вашу кредитную историю.

Кредитная карта безопаснее дебетовой?

В большинстве случаев да. Если кто-то украдет вашу дебетовую карту, он получит прямой доступ к деньгам на ваших счетах. Если кто-то украдет вашу кредитную карту, вы не потеряете реальные деньги со своего расчетного или сберегательного счета. Банки заблокируют ваш счет, если вы сообщите об краже дебетовой или кредитной карты, но последствия будут сильнее, если ваша кредитная карта будет украдена или использована кем-то другим.

Могу ли я использовать кредитную карту в качестве дебетовой карты?

Вы можете использовать свою кредитную карту в банкомате, чтобы снять аванс наличными со своей кредитной линии. Тем не менее, большинство кредитных карт имеют высокую комиссию за получение того, что, по сути, является краткосрочным кредитом от вашего кредитора. Если вам нужны наличные, может быть более разумным использовать вашу дебетовую карту.

Если вам нужны наличные, может быть более разумным использовать вашу дебетовую карту.

Практический результат

По определению, все кредитные карты являются долговыми инструментами. Всякий раз, когда кто-то использует кредитную карту для транзакции, владелец карты, по сути, просто занимает деньги у компании, потому что пользователь кредитной карты по-прежнему обязан погасить кредит компании кредитной карты.

С другой стороны, дебетовые карты не являются долговыми инструментами, потому что всякий раз, когда кто-то использует дебетовую карту для совершения платежа, этот человек просто подключается к своему банковскому счету. За исключением любых сопутствующих транзакционных издержек, дебетовый пользователь не должен деньги какой-либо внешней стороне; покупка была совершена на имеющиеся у них средства.

Дебетовые и кредитные карты являются полезными инструментами при оплате товаров и услуг. Если вы беспокоитесь о перерасходе и ограниченном бюджете, дебетовая карта (без овердрафта) может гарантировать, что вы будете тратить только то, что можете себе позволить.

Кредитная карта поможет вам создать свою кредитную историю и пригодится в экстренной ситуации. Вы будете нести меньшую ответственность за расходы, если кто-то украдет вашу кредитную карту, по сравнению с вашей дебетовой картой, но вы рискуете залезть в долги по кредитной карте со сборами, которые вы не можете позволить себе погасить. Обе карты могут быть полезны потребителям, особенно тем, кто внимательно относится к своим покупкам и вовремя оплачивает счета.

В чем разница между текущим и сберегательным счетами?

Открытие счета в банке — это первое, что вы делаете, чтобы начать свою финансовую жизнь, и у многих людей есть счета с детства. Часто банки предлагают совместные расчетные и сберегательные счета, чтобы вы могли хранить все свои деньги в одном месте.

Текущие и сберегательные счета имеют маршрутизацию и номера счетов, поэтому вы можете отправлять и получать деньги в виде оплаты счетов, зарплатных чеков, банковских переводов и других электронных депозитов. Если ваши текущие и сберегательные счета связаны, вы можете видеть оба баланса при входе в свой банковский счет в Интернете.

Если ваши текущие и сберегательные счета связаны, вы можете видеть оба баланса при входе в свой банковский счет в Интернете.

Но между текущим и сберегательным счетом есть несколько различий. В основном текущие счета предназначены для расходования денег, в то время как сберегательный счет имеет установленные федеральным законодательством ограничения на то, как часто вы можете снимать наличные каждый месяц.

Ниже, CNBC Select рассматривает, как сравниваются текущие и сберегательные счета, и предлагает пять лучших вариантов для лучших высокодоходных сберегательных счетов.

| Расчетный счет | Сберегательный счет | |

|---|---|---|

| Цель | Используются для расходов | Используются для сбережений |

| Средняя процентная ставка | 0,04% средняя процентная ставка | 9012 % средняя процентная 906130 6|

| Правила снятия средств | Без ограничения на снятие средств | Лимит на снятие наличных: шесть раз в месяц (кроме транзакций, совершаемых лично и через банкоматы) |

| Дополнительная информация | Связан с дебетовой картой, бумажными чеками и/или онлайн-платежами | Может использоваться в качестве защиты от овердрафта для текущего счета |

Что такое текущий счет?

Как следует из названия, расчетный счет обычно используется для осуществления платежей. Наиболее распространенной формой платежей исторически были бумажные чеки, но в настоящее время вы можете осуществлять платежи с помощью электронных банковских переводов или с помощью дебетовой карты, привязанной к счету. (Вы по-прежнему можете заказывать бумажные чеки, но иногда за них приходится платить.)

Наиболее распространенной формой платежей исторически были бумажные чеки, но в настоящее время вы можете осуществлять платежи с помощью электронных банковских переводов или с помощью дебетовой карты, привязанной к счету. (Вы по-прежнему можете заказывать бумажные чеки, но иногда за них приходится платить.)

Дебетовые карты похожи на кредитные, но они связаны с деньгами, которые у вас уже есть в банке, а не с заемными деньгами. Дебетовые и кредитные карты также имеют разные уровни защиты от мошенничества. (Подробнее о различиях между дебетовыми и кредитными картами читайте здесь.)

Поскольку текущие счета являются транзакционными (то есть они обрабатывают входящие депозиты и платежи), многие из них имеют ежемесячную плату до 20 долларов США. Однако эти расходы не взимаются, если вы выполняете одно или несколько требований вашего банка.

Вот несколько способов, с помощью которых вы можете отказаться от платы за текущий счет:

- Поддерживать минимальный баланс

- Настроить прямой депозит от работодателя

- Совершать минимальное количество транзакций в месяц

- Быть студентом или под возраст 25 лет

Как правило, вы не получаете проценты на деньги, которые держите на своем текущем счете, и это одна из причин, по которой неразумно оставлять много наличных денег на своем текущем счете.

Все зависит от вашего банка, но расчетные счета чаще всего являются доступным, удобным и безопасным способом хранения денег, получения зарплаты и оплаты счетов. Если вы обнаружите, что платите высокие ежемесячные платежи, стоит провести исследование, чтобы найти более доступный вариант.

CNBC Select проанализировала и сравнила десятки расчетных счетов, предлагаемых онлайновыми и обычными банками и кредитными союзами, которые не взимают ежемесячную плату за обслуживание.

Вот наши фавориты:

- Лучший в целом: Текущий счет Capital One 360®

- Второе место: Текущий счет Ally Interest

- Лучший счет для вознаграждений 100 Debit 9 0 Debit Откройте для себя Подходит для внесетевые банкоматы: Alliant Credit Union High-Rate Checking Account

- Лучший для студентов: Текущий℠ счет Chase College

Не пропустите: 7 общих комиссий за расчетные счета и как их избежать

Что такое сберегательный счет?

В то время как текущие счета предназначены для расходов, сберегательные счета предназначены для безопасного хранения денег, которые вы не планируете тратить немедленно. Существуют регулируемые федеральным законодательством стандарты, согласно которым потребители могут совершать только шесть операций по снятию средств или транзакций со своего сберегательного счета каждый месяц.

Существуют регулируемые федеральным законодательством стандарты, согласно которым потребители могут совершать только шесть операций по снятию средств или транзакций со своего сберегательного счета каждый месяц.

Кроме того, сберегательные счета обычно не имеют чеков или дебетовых карт, хотя у них все же есть маршрутный номер, который вы можете использовать для отправки или получения денег в электронном виде. Вы можете привязать свой сберегательный счет к платежной ведомости вашего работодателя и автоматически вносить часть своей зарплаты каждый месяц. Если вы используете маршрутный номер своей учетной записи для оплаты счетов, он будет учитываться при расчете лимита на снятие средств в шесть раз.

Традиционные сберегательные счета приносят немного больше процентов, чем текущий счет, потому что вы позволяете своему банку удерживать ваши деньги в течение длительного периода времени. Пока ваши деньги находятся на счете, банки используют их для финансирования своих инвестиций и кредитования. Они делятся с вами очень небольшой частью своего заработка.

Они делятся с вами очень небольшой частью своего заработка.

Однако стоит поискать сберегательный счет с более высокой процентной ставкой, называемой годовой процентной доходностью (APY).

Высокодоходные сберегательные счета помогают вашим деньгам расти еще быстрее, пока они находятся на вашем счету. Хотя APY может повышаться или понижаться по мере того, как Федеральная резервная система меняет базовую процентную ставку, счета с самой высокой доходностью могут приносить вам в 16 раз больше денег, чем обычные сберегательные счета.

Деньги на вашем сберегательном счете застрахованы на федеральном уровне Федеральной корпорацией страхования депозитов (FDIC). Это означает, что депозиты до 250 000 долларов защищены в случае банкротства банка.

CNBC Select составил рейтинг пяти лучших сберегательных счетов с более высоким APY, чем у традиционных.

Вот пять наших лучших вариантов:

- Лучший общий результат: Marcus by Goldman Sachs High Yield Online Savings

- Лучшее сочетание чеков/сберегательных счетов: Ally Online Saving Account 44 ваш лучший доступ к наличным деньгам : Высокодоходный сберегательный счет Synchrony Bank

- Лучше всего подходит для получения высокой APY: Высокодоходный онлайн-сберегательный счет Vio Bank

- Лучше всего, если вам нужна дополнительная помощь в накоплении: Сберегательный счет Varo

Не пропустите: 6 советов по выбору лучшего текущего счета предназначены для двух разных целей.