Аннуитетный платеж по ипотеке — что это значит, как рассчитать? Дифференцируемые платежи

Для большинства граждан наиболее удобным способом покупки квартиры остается ипотека. Далеко не у всех есть возможность накопить нужную сумму за короткий период времени. Кроме того, значительно приятнее вносить сумму, равную средней арендной плате, за свою собственную квартиру, а не за чужую. Оформление ипотеки в последние годы значительно упростилось. Требуется меньшее количество документов, ставки стали значительно более привлекательными, появилось множество интересных программ, которые делают оформление ипотеки еще более выгодным.

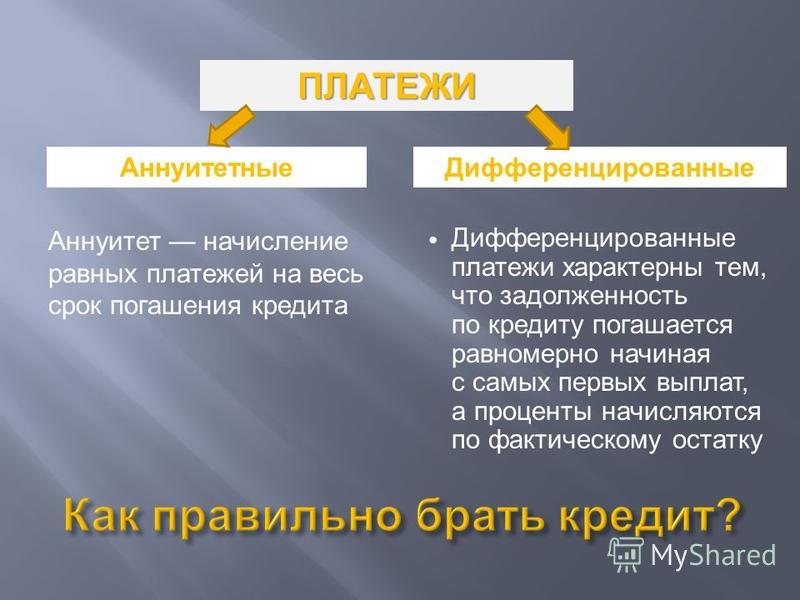

Существует два основных вида платежей по ипотечному кредиту: аннуитетный и дифференцированный. В зависимости от выбранного типа платежа можно повлиять на общую переплату по процентам, а также на сам размер и состав ежемесячного платежа. В этой статье расскажем, чем отличается аннуитетный и дифференцированный платеж и какой из них лучше выбрать.

Помощь при оформлении ипотеки

Подробнее

200-60-91

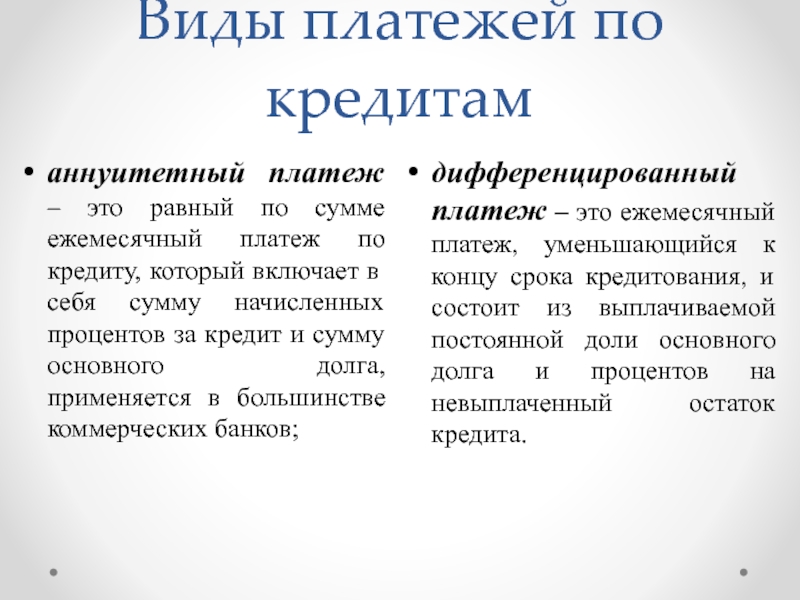

Что такое аннуитетный платеж

Аннуитетный платеж по ипотеке удобен тем, что с ним проще прогнозировать свои ежемесячные расходы. Именно он встречается в абсолютном большинстве случаев. Чем отличается такой тип платежа:

Именно он встречается в абсолютном большинстве случаев. Чем отличается такой тип платежа:

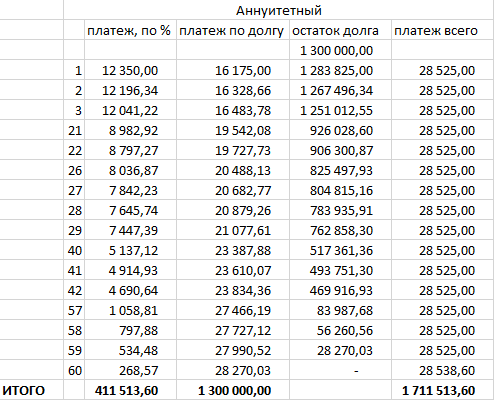

- Ежемесячный платеж остается неизменным в течение всего срока кредита;

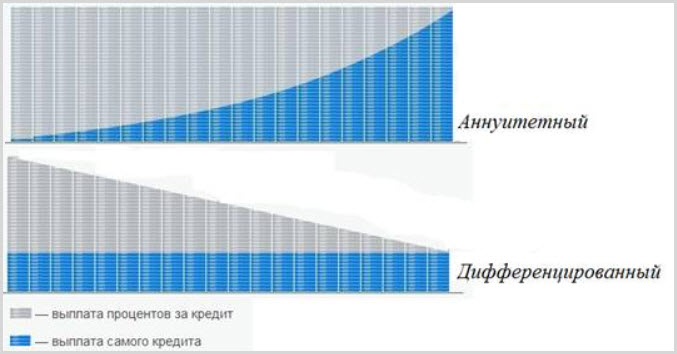

- Платеж состоит из погашения процентов и основного долга, причем процентное соотношение этих значений постепенно меняется. Чаще всего, сначала выплачиваются проценты, и доля основного долга в платеже ничтожна. С течением времени доля основного долга постепенно увеличивается, а ежемесячный платеж при этом остается прежним.

Исключения также существуют, однако встречаются крайне редко. Так, если заемщик вышел на пенсию в то время как кредит еще не был выплачен, график платежей будет изменен. Изменится и их величина. Связано это с тем, что ранее платеж рассчитывался, исходя из уровня дохода заемщика, а с выходом на пенсию он будет считаться, исходя из минимального размера пенсии.

Кроме того, размер аннуитетного платежа, как и график выплат, может измениться вследствие досрочного погашения. В данном случае применяются индивидуальные условия банка, которые всегда указываются в договоре.

В данном случае применяются индивидуальные условия банка, которые всегда указываются в договоре.

Существует три основных варианта оформления аннуитетного платежа:

- Наиболее распространенный — когда платежи рассчитываются на весь срок кредита;

- Встречается также такой вариант, при котором число платежных периодов больше на один. При таком способе расчетов у заемщика появляется возможность добавить один месяц без необходимости гасить основной долг, внеся только проценты;

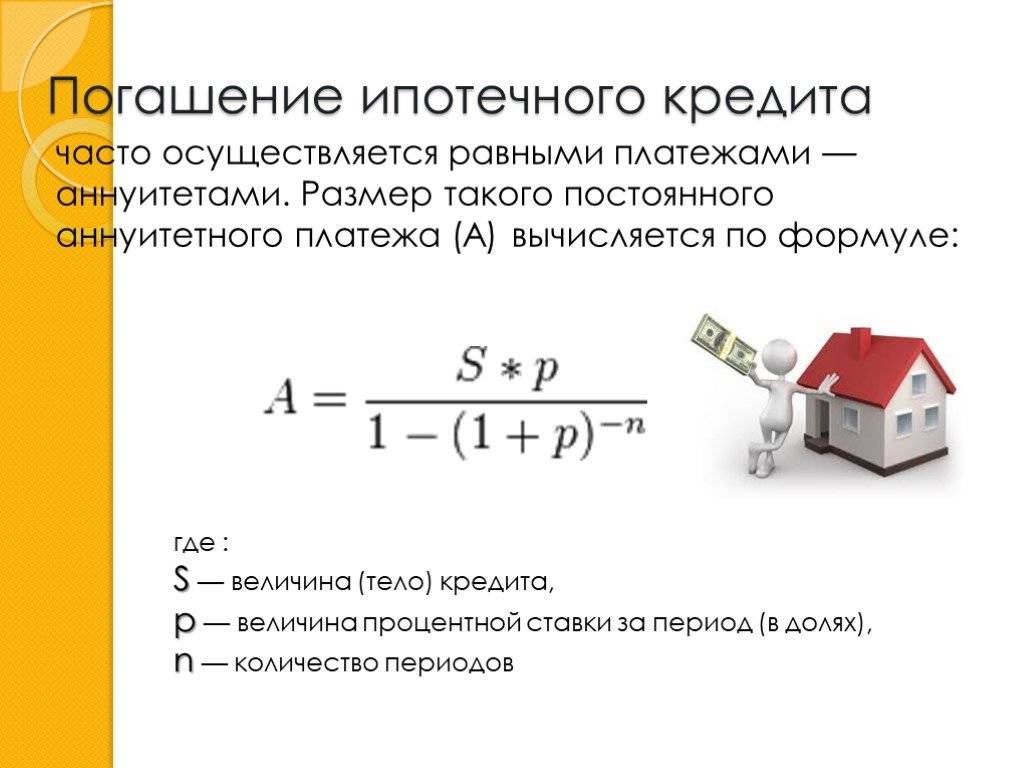

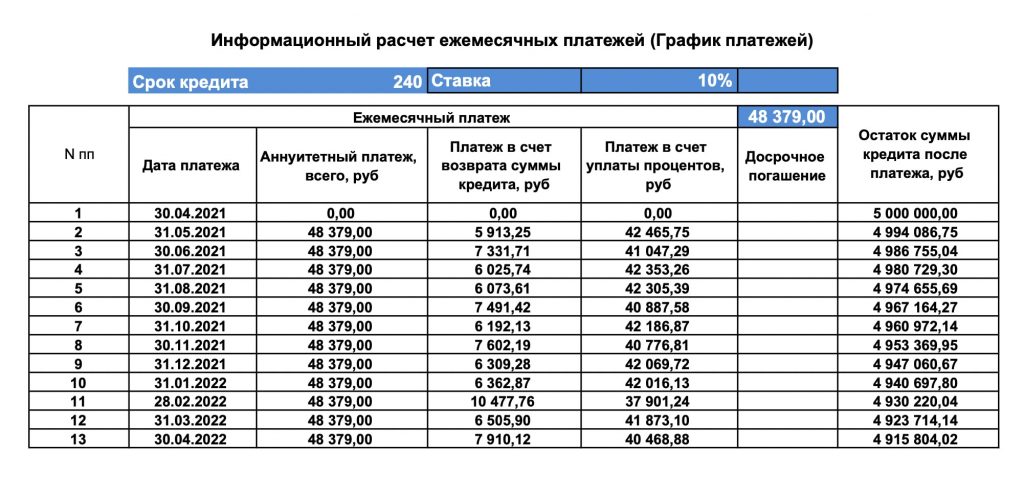

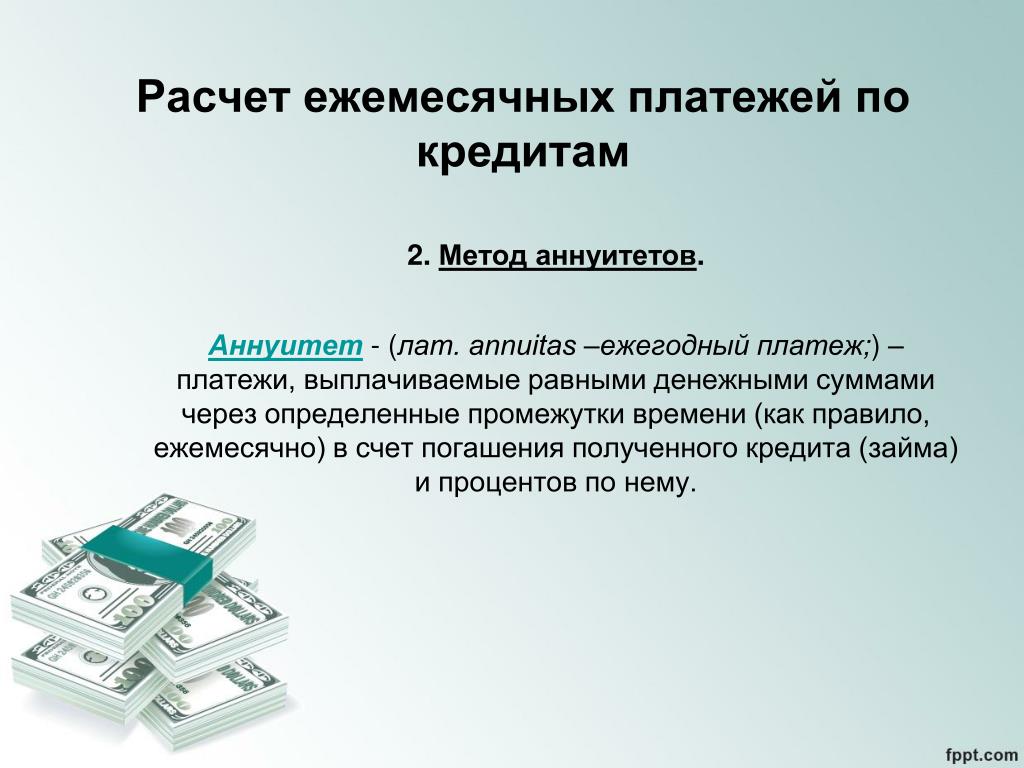

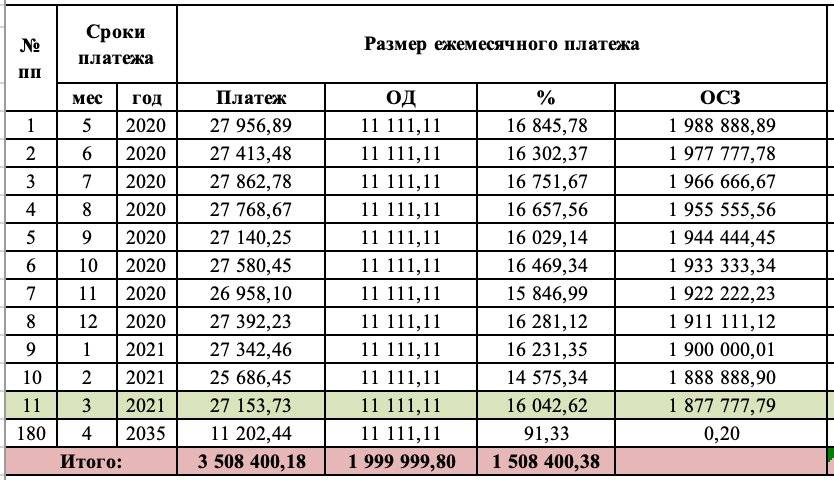

Как рассчитывается аннуитетный платеж

При оформлении ипотеки многие забывают, что этот вид кредита оформляется на долгие годы. Важно уметь рассчитать свой бюджет на длительный срок и предусмотреть различные вероятности, в том числе — негативные. Специалисты советуют подбирать платеж так, чтобы он не превышал 40% от общего дохода семьи заемщика. График платежей всегда составляется в момент заключения договора, однако полезно будет иметь возможность предварительно рассчитать платеж, чтобы понимать все тонкости будущих выплат.

Специалисты советуют подбирать платеж так, чтобы он не превышал 40% от общего дохода семьи заемщика. График платежей всегда составляется в момент заключения договора, однако полезно будет иметь возможность предварительно рассчитать платеж, чтобы понимать все тонкости будущих выплат.

Как рассчитать аннуитетный платеж:в абсолютном большинстве случаев используется формула А=К*(П/(1+П)-М-1). Что означают условные обозначения:

- А — сам аннуитетный платеж;

- К — общая сумма кредита;

- П — процентная ставка;

- М — общее количество месяцев.

Для того, чтобы рассчитать предварительный платеж, можно воспользоваться специальным ипотечным калькулятором или дополнительно проконсультироваться у специалиста банка.

Что такое дифференцированный платеж

Дифференцированный платеж встречается значительно реже, так как такой вид не так выгоден банку. При этой системе сумма ежемесячного платежа всякий раз будет разной, а с течением времени она будет становиться все меньше.

При такой схеме выплат общая сумма долга остается приблизительно одинаковой от платежа к платежу, зато получится значительно уменьшить проценты.

Неудобство здесь лишь одно: отсутствует привычный график платежей. Вместо него есть специальное срочное обязательство, согласно которому заемщик обязуется выплачивать ипотечный кредит. Дифференцированный платеж по ипотеке принимает далеко не каждый банк.

Какие еще можно выделить особенности в таком виде платежа:

- Как правило, на начальном этапе заемщик выплачивает более крупные суммы;

- Проценты начисляются на общую сумму долга;

- Чем более значительную сумму вы внесете, тем меньше будет общий долг, и тем меньше процентов придется выплачивать;

- При частичном досрочном погашении можно сократить только ежемесячный платеж, но не срок кредита;

- Так как сумма ежемесячного платежа постоянно меняется, довольно трудно спрогнозировать свои расходы, но данный вид погашения хорошо подходит тем, кто планирует расплатиться за ипотеку в течение ближайших лет.

Как гасится дифференцированный платеж

Несмотря на то, что график платежей в общепринятом смысле отсутствует, при заключении договора вам будет выдан платежный график. Сумма ежемесячного платежа будет зависеть от политики банка. В некоторых банках проценты на остаток долга начисляются ежемесячно, в некоторых — ежедневно. Для того, чтобы точно не ошибиться, актуальную сумму можно уточнить непосредственно у специалистов банка или заказать услугу информирования, которая позволит вам всегда быть в курсе точной суммы.

Дифференцированный платеж лучше подходит для тех, кто планирует расплатиться за ипотеку в ближайшее время и имеет довольно внушительный доход. Внося крупные суммы в первые месяцы, заемщик значительно экономит на процентах, так как с уменьшением суммы основного долга уменьшаются и они.

Выгода заемщика в данном случае напрямую зависит от суммы ежемесячного платежа. Чем она больше, тем быстрее вы закроете ипотеку и тем меньше будет общий размер переплаты. Однако далеко не во всех банках можно самостоятельно выбрать размер оплаты. Чаще всего, для этого пользуются услугой частично досрочного погашения.

Однако далеко не во всех банках можно самостоятельно выбрать размер оплаты. Чаще всего, для этого пользуются услугой частично досрочного погашения.

В чем разница?

Для того, чтобы лучше понять разницу между двумя схемами погашения ипотечного кредита, можно еще раз кратко остановиться на основных особенностях каждой из них. Так, при аннуитетном платеже ваши расчеты с банком будут отличаться следующими особенностями:

- Ежемесячные выплаты неизменны в течение всего срока ипотечного кредита;

- Проценты начисляются на текущий платеж;

- Тело кредита распределяется на все платежи не в равных долях;

- В начале срока кредита заемщик выплачивает в большей степени проценты, чем основной кредит;

- График погашения состоит из равных взносов в каждую платежную дату.

Если же речь идет о дифференцированном платеже, особенности будут такими:

- Размер выплат с течением времени уменьшается;

- Проценты начисляются на остаток;

- Общая сумма кредита делится равными долями;

- В начале срока выплаты более значительны;

- С каждым новым месяцем начисляется все меньше процентов.

На сегодняшний день абсолютное большинство банков предлагает ипотеку исключительно с аннуитетным платежом, однако можно найти банки, которые предоставят вам свободу выбора. Правда, в данном случае сумма, которую вам одобрят, будет значительно ниже, а условия — куда менее выгодными.

Какой вид платежа лучше?

Для того, чтобы определиться, какой вид платежа лучше подойдет именно вам, необходимо ознакомиться с особенностями каждого из них. Кроме того, важно учитывать и ваши индивидуальные обстоятельства.

Рассмотрим плюсы и минусы, характерные для конкретной схемы. Например, к недостаткам аннуитетного платежа можно отнести весьма существенную переплату, а также слабое отражение на сумме долга досрочного погашения. В числе преимуществ можно выделить такие факторы:

- Можно не переживать о графике платежей: достаточно запомнить сумму и дату, можно даже настроить автоплатеж;

- При таком виде выплат проще спланировать бюджет на годы вперед;

- Выбор аннуитетного платежа позволяет воспользоваться абсолютным большинством ипотечных программ.

Дифференцированный платеж отличается такими преимуществами:

- Со временем ежемесячный платеж уменьшится;

- Переплата также намного меньше;

- Быстрее сокращается сумма основного долга;

- Досрочное погашение более выгодно и заметно.

В числе недостатков можно выделить более высокие платежи в начале срока, строгую привязку к графику выплат, а также значительные ограничения на доступную сумму ипотеки и выбор программы кредитования.

Дифференцированный платеж позволяет получить экономию в долгосрочной перспективе, а также значительно снизить переплату благодаря снижению процентов, начисляемых на сумму долга, который будет быстро сокращаться. Такой вид платежа подходит только тем, кто имеет возможность вносить крупные суммы ежемесячно. Чаще всего, такой схемой пользуются предприниматели, а также те, у кого доход высок, но не стабилен. В этом случае удается рассчитаться с ипотекой намного быстрее, но и вложить придется больше.

Аннуитетный платеж предоставляется в абсолютном большинстве банков как наиболее удобная схема как для заемщика, так и для кредитора. В этом случае переплата будет более значительна, зато у вас будет возможность спрогнозировать свой бюджет, а также воспользоваться большинством дополнительных преимуществ. Например — кредитными каникулами или другими видами отсрочек в случае возникновения непредвиденных обстоятельств.

что это такое и какие существуют виды

Рассказываем, что представляют собой платежи по ипотеке в 2023 году, какие их виды бывают и какой лучше выбрать, чтобы не переплатить

МИХАИЛ ГОРЮНОВ

Журналист «КП»

Татьяна Шадрина

Юрист

Кредит на жилье — дело сложное, но важное. Приобретая квартиру или жилой дом морально себя настраиваешь на то, что ежемесячно придется выплачивать банку деньги. Но как лучше это делать? Вместе с юристом Татьяной Шадриной рассказываем, что представляют собой платежи по ипотеке в 2023 году, какие виды их бывают и какой лучше выбрать.

Но как лучше это делать? Вместе с юристом Татьяной Шадриной рассказываем, что представляют собой платежи по ипотеке в 2023 году, какие виды их бывают и какой лучше выбрать.

— Ипотека сегодня — один из самых оптимальных вариантов решения жилищных проблем и сбережения своих средств от инфляции, — говорит Татьяна. — Ключевым моментом при покупке жилья в кредит будет выступать тип выплат задолженности.

Так, выделяют два вида платежей по ипотеке — аннуитетные и дифференцированные. На каждом из них следует остановиться отдельно, чтобы лучше разобраться — какой выгоднее?

Аннуитетные платежиПо словам эксперта, такой способ погашения ипотечного кредита сильно отличается от дифференцированных платежей. Он считается наиболее понятным и, что называется, «классическим».

— Суть таких платежей сводится к тому, что при заключении договора заемщик выплачивает кредит равными долями, — объясняет Шадрина. — Это весьма удобно.

— Это весьма удобно.

В то же время, наша собеседница подчеркивает, что в таком виде платежа в первую очередь происходит погашение процентов по кредиту. Только затем погашается основная сумма долга по ипотеке. Поэтому здесь нужно быть готовым к тому, что при отсутствии досрочного погашения ипотеки, будет значительная переплата по процентам.

Дифференцированные платежи— Платежи дифференцированного вида, как правило, представляют собой сложную банковскую схему выплат, — продолжает эксперт. — Сумма основного долга, выплачиваемого ежемесячно, не меняется, но существенно меняется размер выплачиваемых процентов по кредиту.

Тем, кто предпочитает такой способ погашения ипотеки, нужно быть готовым к сильной финансовой нагрузке в первые месяцы. В этот период заемщик вынужден выплачивать большую часть банковских процентов. Поэтому такой способ погашения ипотеки является менее предпочтительным среди потенциальных заемщиков.

Свои минусы и плюсы есть и у аннуитетных, и у дифференцированных схем. У первых преимущества следующие:

- такой кредит проще получить, так как в случае с другим видом платежей, когда в первые месяцы кредита заемщику необходимо выплатить до 2/3 , его доход должен быть гораздо выше среднего. Это, к сожалению, не всегда осуществимо;

- возможность погашения ипотечного кредита равными долями.

— Но однозначно ответить на вопрос, что же выгоднее заемщику — нельзя. Несмотря на то, что вполне очевидным является тот факт, что гораздо выгоднее оформить ипотечный кредит с дифференцированными платежами — все-таки, чем меньше платить проценты, тем лучше — большинство заемщиков предпочитают систему аннуитетных платежей, — отмечает Татьяна.

Такая ситуация сложилась, вероятно, потому что выплачивать кредит равными долями достаточно удобно, учитывая сроки ипотеки и постоянно растущую инфляцию. Некоторым предпочтительнее, когда их доход меняется — в лучшую, либо в худшую сторону — а ежемесячный платеж нет.

Некоторым предпочтительнее, когда их доход меняется — в лучшую, либо в худшую сторону — а ежемесячный платеж нет.

— Дифференцированный график погашения ипотечного кредита выгоден тем заемщикам, которые имеют высокий и стабильный уровень дохода. В таком случае они гарантировано получат кредит с таким видом погашения, а жилье обойдется гораздо дешевле, — указывает Шадрина.

— На практике сейчас это не встречается. Вид платежей обсуждается сторонами на предварительной стадии. Когда заключение договора только готовится. В этот период все зависит от индивидуальных характеристик покупателя, в частности — его уровня дохода. Но в теории, конечно, при согласовании сторон и отражении этого момента в договоре возможно изменение дат внесения ежемесячных платежей, либо досрочное погашение ипотечного кредита.

Влияет ли вид платежа на процентную ставку?— Когда речь идет об аннуитетных платежах, то вы каждый месяц вносите одну и ту же сумму. В начале срока вы оплачиваете в основном проценты. В течение нескольких лет остаток практически не падает, что, несомненно, делает пользование кредитом дороговатым.

В начале срока вы оплачиваете в основном проценты. В течение нескольких лет остаток практически не падает, что, несомненно, делает пользование кредитом дороговатым.

При дифференцированных платежах денежные показатели основного долга разбиваются на число месяцев в сроке кредита. После каждого погашения проценты начисляются на меньшую сумму основного долга и переплата по ним выходит меньше.

Так что, да — вид платежа на процентную ставку влияет. Важно обращать внимание на условия по начислению процентов в договоре.

Правда, сейчас практически не осталось банков, предлагающих кредит дифференцированными платежами, в основном все предлагают «более дорогой» вариант. Поэтому всегда следует уточнять у банка возможность заключения кредитного договора с условием погашения кредита дифференцированными платежами. Правда, вам могу отказать, не объясняя при этом никаких причин.

Это интересно

Досрочное погашение ипотеки

Рассказываем, что представляет собой досрочное погашение ипотеки, на каких условиях оно оформляется, и как правильно производится расчет

| Подробнее |

Фото на обложке: Влад Комяков

4 типа аннуитетов: что подходит именно вам?

Будущее следующего поколения пенсионеров выглядит светлым — мы живем дольше: число долгожителей в США увеличилось с 82 000 в 2016 году до более 92 000 в 2020 году. день рождения, по данным Бюро переписи населения США. Мы также приближаемся к выходу на пенсию с обновленным чувством цели.

день рождения, по данным Бюро переписи населения США. Мы также приближаемся к выходу на пенсию с обновленным чувством цели.

Итак, что это значит о том, как мы финансируем пенсию? С нетерпением ждем новой жизни и большего количества страстей, которые нужно преследовать, очень важно, чтобы мы попытались построить заначку, которая продлится всю жизнь. Annuities предлагает функции, которые могут помочь вам защитить то, что для вас важно, когда вы работаете над тем, чтобы прожить долгую и полноценную жизнь на пенсии.

Что такое аннуитеты?

Аннуитет — это договор между вами и страховщиком, гарантирующий пожизненный доход после выхода на пенсию. Вы можете заплатить страховщику единовременную сумму или серию страховых взносов, а они, в свою очередь, выплатят вам доход после выхода на пенсию. Вы можете начать получать эти выплаты в зависимости от того, когда вы планируете выйти на пенсию и от типа аннуитета, который вы покупаете.

Аннуитеты могут быть отличным дополнением к вашему пенсионному плану, поскольку они являются одним из немногих инвестиционных решений, которые могут гарантировать, что вы не доживете до своих денег. Вы также можете наслаждаться простотой регулярных платежей. Выбрав тип аннуитета, который подходит именно вам, и исходя из условий вашего контракта, вы можете получать свои платежи без каких-либо дополнительных усилий.

Вы также можете наслаждаться простотой регулярных платежей. Выбрав тип аннуитета, который подходит именно вам, и исходя из условий вашего контракта, вы можете получать свои платежи без каких-либо дополнительных усилий.

Любой договор аннуитета состоит из двух этапов.

- Первый этап – это этап накопления , , или период, когда вы откладываете и потенциально увеличиваете свои пенсионные фонды, создавая денежную стоимость своего аннуитета.

- Фаза накопления заканчивается с началом стадии распределения . Это когда вы готовы начать снимать средства, чтобы создать доход на пенсии. В случае с аннуитетами это называется аннуитетом — или процессом преобразования вашего аннуитета в регулярные выплаты при выходе на пенсию.

То, как вы формируете свои пенсионные фонды и денежную стоимость (накопление), а затем конвертируете эти средства в гарантированный доход (распределения), зависит от типа приобретаемого вами аннуитета.

4 типа аннуитетов

Существует четыре основных типа аннуитетов для удовлетворения ваших потребностей: немедленные фиксированные, немедленные переменные, отсроченные фиксированные и отсроченные переменные аннуитеты. Эти четыре типа основаны на двух основных факторах: когда вы хотите начать получать платежи и как вы хотели бы инвестировать свой аннуитет.

- Когда вы планируете начать получать платежи – Вы можете либо получать аннуитетные платежи сразу после выплаты страховщику единовременной суммы (немедленные платежи), либо получать ежемесячные платежи в будущем (отсроченные платежи).

- Как потенциально могут вырасти ваши аннуитетные инвестиции — Аннуитетные взносы могут расти несколькими способами – за счет процентных ставок (фиксированная доходность) и путем инвестирования ваших вкладов в рынок (переменная доходность).

1. Немедленные аннуитеты: Вариант с пожизненной гарантией

Одним из самых сложных элементов планирования пенсионного дохода является определение того, как долго вы собираетесь прожить. Немедленные аннуитеты специально разработаны для обеспечения немедленной гарантированной пожизненной выплаты.

Немедленные аннуитеты специально разработаны для обеспечения немедленной гарантированной пожизненной выплаты.

Недостаток в том, что вы торгуете ликвидностью в обмен на гарантированный доход. Как правило, у вас не будет доступа к этой полной единовременной сумме, если она вам понадобится в чрезвычайных ситуациях. Однако, если обеспечение пожизненного дохода является серьезной проблемой, то пожизненная немедленная рента может быть правильным вариантом для вас.

Функция, которая может сделать немедленные аннуитеты такими привлекательными, заключается в том, что сборы вплетены в выплату. Это позволяет вам точно знать, сколько денег вы будете получать в будущем, до конца своей жизни и жизни вашего супруга, исходя из суммы, которую вы изначально внесли.

Финансовые организации, такие как Thrivent, которые предлагают немедленные аннуитеты, часто предлагают дополнительные варианты выплаты дохода, такие как регулярные платежи в течение фиксированного срока или до вашей смерти. У вас также может быть дополнительное пособие в связи со смертью, которое позволяет вам отправлять платежи людям и / или причинам по вашему выбору.

У вас также может быть дополнительное пособие в связи со смертью, которое позволяет вам отправлять платежи людям и / или причинам по вашему выбору.

2. Отложенные аннуитеты: Вариант с отсрочкой налогообложения

Отсроченные аннуитеты обеспечивают гарантированный доход в виде единовременной суммы или ежемесячных выплат дохода на определенную дату в будущем. Вы платите либо единовременную сумму, либо ежемесячные взносы страховщику, который затем инвестирует эти средства в соответствии с вашим договорным соглашением. В зависимости от выбранного вами типа инвестиций отсроченные аннуитеты предлагают возможность роста основной суммы до получения платежей.

Отсроченные аннуитеты — отличный вариант, если вы хотите внести свой пенсионный доход на основе отсрочки налогообложения, то есть вы не облагаетесь налогом на пенсионный доход, пока не снимете деньги. В отличие от IRA и 401 (k) s, для отсроченных аннуитетов нет ограничений по взносам.

3. Фиксированные аннуитеты: вариант с меньшим риском

Фиксированные аннуитеты, вероятно, являются самым простым для понимания типом аннуитетов. Страховая компания выплачивает гарантированную фиксированную процентную ставку на ваши инвестиции в течение согласованного периода времени (гарантийный период). Эта гарантированная процентная ставка по вашим инвестициям может применяться в любом месте от года до полной продолжительности вашего гарантийного периода.

Страховая компания выплачивает гарантированную фиксированную процентную ставку на ваши инвестиции в течение согласованного периода времени (гарантийный период). Эта гарантированная процентная ставка по вашим инвестициям может применяться в любом месте от года до полной продолжительности вашего гарантийного периода.

По истечении срока действия вашего контракта или по истечении гарантийного периода вы можете либо аннуитизировать свой контракт, либо возобновить его, либо перевести вложенные доллары в другой аннуитетный контракт или на пенсионный счет.

Поскольку фиксированные аннуитеты предлагают гарантированную процентную ставку, на ваш доход, как правило, не влияет волатильность рынка, поэтому вы можете предвидеть размер своих ежемесячных платежей. Конечно, недостатком фиксированного аннуитета с гарантированной процентной ставкой будет невозможность извлечь выгоду из потенциальных подъемов на рынке. Кроме того, гарантированная процентная ставка может не поспевать за инфляцией. В целом, фиксированный аннуитет может предлагать наибольшие преимущества на этапе накопления аннуитета и быть менее эффективным на этапе аннуитета для получения пенсионного дохода.

В целом, фиксированный аннуитет может предлагать наибольшие преимущества на этапе накопления аннуитета и быть менее эффективным на этапе аннуитета для получения пенсионного дохода.

4. Переменные аннуитеты: потенциально самый высокий вариант роста

Переменный аннуитет — это тип договора аннуитета с отложенным налогом, который позволяет вам инвестировать свои деньги в субсчета, аналогичные тем, что указаны в 401(k). Субсчета могут помочь росту аннуитета идти в ногу с инфляцией, а иногда и опережать ее. Аннуитетные контракты с конкретными гонщиками могут предложить гарантированный пожизненный доход.

Как и взаимные фонды, субсчета зависят от рыночного риска и результатов. Переменные аннуитеты также предлагают всадник на пособие по смерти или доход, который обеспечивает вашим бенефициарам гарантированный доход. Гарантированная пожизненная выгода при снятии средств, или GLWB, — это дополнительный бонус, который помогает защитить как от риска долголетия, так и от рыночного риска. Эта двойная защита может быть полезной, если до выхода на пенсию осталось 15 лет или меньше.

Эта двойная защита может быть полезной, если до выхода на пенсию осталось 15 лет или меньше.

Переменный аннуитет может быть отличным дополнением к вашему пенсионному плану, если вы уже исчерпали свой годовой взнос Roth IRA или 401(k). Вы также можете подумать о добавлении гонщиков с гарантированным доходом к своему переменному аннуитету. Функции гарантированного дохода могут позволить вам чувствовать себя более уверенно в будущем, чтобы вы могли сосредоточиться на своих целях в настоящем, зная, что вы не переживете свои деньги.

Плюсы и минусы видов аннуитетов

Фиксированные аннуитетыПредоставьте фиксированную процентную ставку на ваши инвестиции в течение установленного периода | .Немедленная рентаВыплата единовременной выплаты и получение гарантированного дохода сразу же | Тип 1: Немедленная фиксированнаяПлюсы: Получение дохода сразу, простота отсутствия необходимости контролировать инвестиции, точно знать, сколько денег вы получите в выплате Минусы: Выплаты могут прекратиться в случае смерти получателя ренты; может не успевать за инфляцией; торговая ликвидность для гарантированного дохода | Тип 2: Немедленная переменнаяПлюсы: Гарантированный пожизненный доход сразу, возможность извлечь выгоду из рынка, пособие по смерти для бенефициаров Минусы: Менее распространены и могут стоить дороже, чем другие пенсионные варианты; Ежемесячные платежи могут колебаться в зависимости от рынка | |

Отсроченные аннуитетыПлатеть единовременная сумма или премии по доходам для получения гарантированной доходы на установленном будущем | Тип 3: DEFERDED99999997Тип 3: DEFERED. Плюсы: Легче понять; основная защита; гибкость сроков оплаты; отсроченный налоговый рост в фазе накопления; Нет ограничений по годовым взносам; Не зависит от волатильности рынка Плюсы: Легче понять; основная защита; гибкость сроков оплаты; отсроченный налоговый рост в фазе накопления; Нет ограничений по годовым взносам; Не зависит от волатильности рынкаМинусы: Возможны штрафы за досрочное снятие средств; может не поспевать за инфляцией | Тип 4: Отложенная переменнаяПлюсы: Рост с отложенным налогом на этапе накопления; возможность извлечь выгоду из роста рынка Минусы: Возможны штрафы за досрочное снятие средств; активы, подверженные колебаниям рынка |

Подходит ли вам аннуитет?

Аннуитеты могут вселить чувство уверенности, когда речь идет о пенсионном доходе. При этом покупка аннуитета должна быть тщательно обсуждена с финансовым консультантом. Они рассмотрят ваши цели, ценности и финансовое положение, прежде чем рекомендовать аннуитет или другой инвестиционный продукт.

Интересуетесь вашими потребностями в доходах после выхода на пенсию? Пройдите тест Income Match Assessment, чтобы узнать больше.

Узнайте больше о том, как аннуитеты могут помочь вам достичь пенсионных целей, свяжитесь с финансовым консультантом рядом с вами.

Временная стоимость денег — Уравнительная комиссия

В этом уроке аннуитеты обсуждаются в контексте функций сложных процентов, представленных в Справочник оценщика Раздел 505 (AH 505), Формулы капитализации и таблицы . Урок:

- Определяет ренту и два вида ренты,

- Объясняет, как преобразовать обычный коэффициент аннуитета в соответствующий коэффициент причитающихся аннуитетов, а

- Содержит примеры преобразования коэффициентов аннуитета.

Определение ренты

Аннуитет представляет собой серию равных денежных потоков или платежей, осуществляемых через равные промежутки времени (например, ежемесячно или ежегодно). Платежи должны быть равными, а интервал между платежами должен быть регулярным.

Следующие функции сложных процентов в AH 505 включают аннуитеты:

Существует два типа аннуитетов:

- Обычный аннуитет

- Аннуитетный платеж

Обыкновенный аннуитет

Обыкновенный аннуитет – это аннуитет, при котором денежные потоки или платежи происходят в конце периода.

Обычный аннуитет денежных поступлений в размере 100 долларов США в год в течение 5 лет может быть представлен следующим образом:

Денежные потоки возникают в конце годов с 1 по 5. И первый денежный поток возникает в конце 1 года.

Большинство проблем оценки связано с обычными аннуитетами; то есть предполагается, что платежи происходят в конце периода. Все формулы и коэффициенты в AH 505 относятся только к обычным аннуитетам.

Аннуитет к оплате

Аннуитет к оплате представляет собой аннуитет, при котором денежные потоки или платежи происходят в начале периода. Аннуитетная задолженность также называется рентой с просрочкой платежа.

Аннуитет из-за притока денежных средств в размере 100 долларов США в год в течение 5 лет может быть представлен следующим образом:

Денежные потоки происходят в начале лет с 1 по 5. И первый денежный поток возникает в момент времени 0 (сейчас) .

Практическое применение Преобразование коэффициентов аннуитета

Как уже отмечалось, в большинстве задач оценки предполагается, что платежи происходят в конце периода (обычный аннуитет). Но если платежи происходят в начале периода (аннуитетный платеж), обычный коэффициент аннуитета в AH 505 может быть преобразован в соответствующий коэффициент аннуитетного платежа с помощью относительно простого расчета.

Но если платежи происходят в начале периода (аннуитетный платеж), обычный коэффициент аннуитета в AH 505 может быть преобразован в соответствующий коэффициент аннуитетного платежа с помощью относительно простого расчета.

Хотя финансовые калькуляторы и программы для работы с электронными таблицами еще больше упрощают преобразование обычного аннуитета в аннуитетный платеж, полезно понять, как «вручную» преобразовать обычные коэффициенты аннуитета в AH 505 в коэффициенты аннуитетного платежа.

Преобразование коэффициента обычного аннуитета в коэффициент причитающегося аннуитета для FW$1 / P или PW$1 / P :

Для определения будущего периода0204 FW$1 / P ) или Текущая стоимость 1$ за период ( PW$1 / P )

коэффициент для причитающегося аннуитета, см. соответствующий коэффициент в AH 505 для обычного аннуитета и умножьте на коэффициент (1 + периодическая процентная ставка).

Периодическая ставка зависит от интервала начисления процентов в задаче. Например, при ежегодном начислении сложных процентов периодическая ставка будет такой же, как и годовая; с ежемесячным начислением сложных процентов периодическая ставка будет равна годовой ставке, деленной на 12.

Пример 1: Преобразование в коэффициент аннуитета для FW$1 / P

Рассчитайте коэффициент FW$1 / P на 4 года при годовой процентной ставке 6% с годовой начисление сложных процентов при условии, что платежи происходят в начале каждого года.

Решение:

При годовом начислении процентов периодическая ставка равна годовой ставке (6 процентов, или 0,06).

- Фактор причитающегося аннуитета = Коэффициент обычного аннуитета (в AH 505, стр. 33) × (1 + периодическая ставка)

- Коэффициент выплаты аннуитета = 4,374616 × (1 + 0,06)

- Коэффициент выплаты ренты = 4,637093

Пример 2: Преобразование в коэффициент причитающихся аннуитетов для PW$1 / P

Рассчитайте коэффициент PW$1 / P на 4 года при годовой процентной ставке 6% с в месяц начисление сложных процентов при условии, что платежи происходят в начале каждого месяца.

Решение:

При ежемесячном начислении процентов периодическая ставка составляет 6% ÷ 12 = половина одного процента в месяц, или 0,06 ÷ 12 = 0,005.

- Фактор причитающегося аннуитета = Коэффициент обычного аннуитета (в AH 505, стр. 32) × (1 + периодическая ставка)

- Коэффициент выплаты аннуитета = 42,580318 × (1 + 0,005)

- Коэффициент выплаты ренты = 42,793220

Преобразование коэффициента обычного аннуитета в коэффициент причитающегося аннуитета за SFF или PR :

Для определения коэффициента фонда погашения ( SFF ) или коэффициента периодического погашения ( PR ) причитающегося аннуитета,

обратитесь к соответствующему коэффициенту в AH 505 для обычного аннуитета и разделите на коэффициент (1+ периодическая процентная ставка). При преобразовании коэффициентов SFF и PR обязательно делите, а не умножайте.