Как уменьшить налоги ИП: 6 законных способов

Ежеквартально ИП предоставляют декларацию по подоходному налогу, но не все знают, как нужно применять стандартные, социальные, имущественные налоговые вычеты. А ведь это влияет на сумму исчисленного налога в выгодную для вас сторону. О том, как существенно уменьшить ваши налоги законным способом, на примерах рассказали эксперты бесплатного сервиса по налоговому учету BitTax.by.

Все цифры в статье приведены по состоянию на 2023 г.

Пример № 1: Доход до 2835 BYN

ИП имеет право на вычет в размере 468 BYN в квартал, в котором у него не было основного места работы, а его налогооблагаемый доход, уменьшенный на сумму расходов, не превысил 2835 BYN.

| Наименование | Расчет, BYN |

| Доход ИП за I квартал 2023 г. | 3000 |

| Расходы ‒ 20% от выручки | 600 (3000*20%) |

| Доходы, уменьшенные на сумму расходов | 2400 (3000‒600) |

| Остаток после применения вычета «по уровню дохода» | 1932 (2400‒468) |

| Подоходный налог | 386,40 (1932*20%) |

Описание: Доход ИП за I квартал 2023 г. составил 3000 BYN. При применении расходов в размере 20% от выручки налогооблагаемая база составляет 2400 BYN, то есть меньше 2835 BYN. Вычет составляет 468 BYN за квартал, налогооблагаемая база ‒ 1932 BYN, а налог ‒ 386,40 BYN (12,88% от заработанных 3000 BYN).

составил 3000 BYN. При применении расходов в размере 20% от выручки налогооблагаемая база составляет 2400 BYN, то есть меньше 2835 BYN. Вычет составляет 468 BYN за квартал, налогооблагаемая база ‒ 1932 BYN, а налог ‒ 386,40 BYN (12,88% от заработанных 3000 BYN).

Если у вас нет основного места работы и вы хотите применить налоговый вычет «по уровню дохода», то предоставьте в налоговую инспекцию вашу трудовую книжку, а в случае ее отсутствия ‒ укажите причину ее отсутствия в заявлении. Это можно сделать как лично, так и удаленно через портал МНС или АРМ плательщика.

По аналогии с приведенным примером применяются и остальные вычеты, описываемые в статье. Если вы имеете право на несколько категорий вычетов ‒ они суммируются.

Пример № 2: Дети и иждивенцы

Если у ИП есть дети до 18 лет и/или иждивенцы, то он имеет право на следующие вычеты:

| Статус ИП | Состав семьи | Вычет, BYN |

| 1 ребенок | 138 BYN | |

| 2 и более детей | 261 BYN на каждого ребенка | |

| 1 и более иждивенцев | 138 BYN на каждого иждивенца | |

| Одинокий родитель, приемный родитель, опекун, попечитель, вдовец, имеет ребенка-инвалида | 1 и более детей и/или иждивенцев | 261 BYN на каждого ребенка/иждивенца |

Если вы подпадаете под какую-либо из этих характеристик и хотите применить налоговый вычет «на детей/иждивенцев», то в зависимости от вашего случая вам понадобится предоставить в налоговую инспекцию следующие документы:

- свидетельство о рождении ребенка/детей;

- справка об отпуске по уходу за ребенком;

- справка о получении совершеннолетним ребенком образования на дневной форме обучения;

- удостоверение ребенка-инвалида;

- документы, подтверждающие факт попечительства, опеки, усыновления;

- свидетельство о смерти супруга/второго родителя;

- удостоверение инвалида;

- удостоверение пострадавшего от катастрофы на ЧАЭС.

Это можно сделать как лично, так и удаленно через портал МНС или АРМ плательщика. Документы нужно подать либо в начале года, либо в том квартале, когда у вас появляется причина применять эти вычеты. С полным списком необходимых в вашем случае документов вы можете ознакомиться в пункте 3 статьи 209 Налогового кодекса.

Пример № 3. Особый статус ИП

Если ИП является инвалидом 1 или 2 группы или ликвидатором последствий аварии на ЧАЭС, то он имеет право на вычет в размере 660 BYN в квартал.

Если вы подпадаете под одну из этих характеристик и хотите применить налоговый вычет, то вам понадобится предоставить в налоговую инспекцию следующие документы:

- удостоверение инвалида;

- удостоверение пострадавшего от катастрофы на ЧАЭС.

Это можно сделать как лично, так и удаленно через портал МНС или АРМ плательщика. Документы нужно подать либо в начале года, либо в том квартале, когда вы получили удостоверение инвалида.

Пример № 4.

Обучение

ОбучениеЕсли ИП оплатил свое обучение либо обучение иждивенцев, близких родственников своими деньгами и/или кредитом на обучение, то ему положен вычет в размере понесенных расходов. К близким родственникам относятся дети, супруги, родители/усыновители, родные братья и сестры, дедушка, бабушка, внуки, прадедушка, прабабушка, правнуки.

Вычет предоставляется при получении первого высшего, первого среднего специального или первого профессионально-технического образования в государственном или частном учреждении в Беларуси.

Если вы хотите применить налоговый вычет «на образование», то предоставьте в налоговую инспекцию:

- справку об обучении или копию договора с учреждением образования;

- чек или квитанцию из банка об оплате;

- документы, подтверждающие родство.

Это можно сделать как лично, так и удаленно через портал МНС или АРМ плательщика. Документы нужно подать в том квартале, когда у вас появляется причина применять этот вычет. Неиспользованную часть вычета можно переносить из квартала в квартал и из года в год до полного погашения.

Пример № 5. Страхование

Если ИП имеет договор страхования пенсии на себя или договор страхования здоровья, жизни, медицинских расходов на себя и/или близких родственников, то ему положен вычет в сумме уплаченных страховых взносов.

Для того чтобы применить этот вычет, вам понадобится предоставить в налоговую инспекцию следующие документы:

- договор страхования;

- страховой полис;

- чеки или квитанция из банка об оплате страховых взносов;

- документы, подтверждающие родство;

Это можно сделать как лично, так и удаленно через портал МНС или АРМ плательщика. Документы нужно подать единожды в том квартале, когда у вас появляется причина применять этот вычет. Неиспользованную часть вычета можно переносить из квартала в квартал и из года в год до полного погашения.

Пример № 6. Строительство, реконструкция или покупка жилья

ИП, состоящий на учете нуждающихся в улучшении жилищных условий, имеет право на вычет в размере расходов, понесенных им или членами его семьи на строительство, реконструкцию или покупку дома/квартиры.

- справка о нахождении на учете нуждающихся в улучшении жилищных условий;

- справка о включении в состав ЖСК;

- договор на строительство/реконструкцию;

- договор купли-продажи;

- кредитный/лизинговый договор;

- чеки или квитанции из банка об оплате работ/услуг/товаров.

Это можно сделать как лично, так и удаленно через портал МНС или АРМ плательщика. С полным списком необходимых в вашем случае документов вы можете ознакомиться в пунктах 2–4 статьи 211 Налогового кодекса.

Документы нужно подать единожды в том квартале, когда у вас появляется причина применять этот вычет. Неиспользованную часть вычета можно переносить из квартала в квартал и из года в год до полного погашения.

Итого

Применять налоговые вычеты не так сложно, как может показаться на первый взгляд. А главное ‒ это может существенно и, что немаловажно, законно уменьшить ваши налоги.

Еще больше новостей – в нашем Telegram-канале

Подписаться на канал

Поделитесь своей новостью или «денежной» историей через @myfinby_bot

Оцените статью:

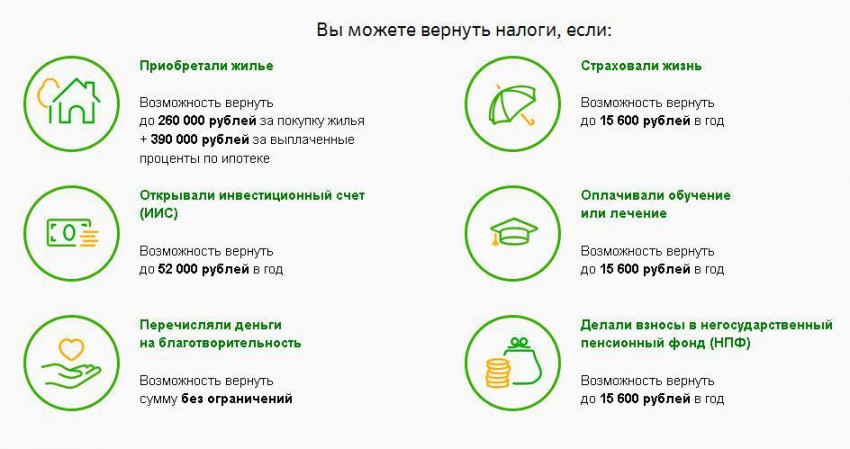

Ваш дом может вернуть вам дополнительные деньги на ваши налоги. Вот как

Эта история является частью Taxes 2023, репортажа CNET о лучшем налоговом программном обеспечении, советах по налогам и обо всем остальном, что вам нужно для подачи декларации и отслеживания возврата.

Обладание домом является огромной целью для многих американцев, но это недешево. По данным компании по недвижимости Clever, помимо первоначального взноса и ежемесячных расходов по ипотеке, средний домовладелец в США платит 15 405 долларов в год за обслуживание, коммунальные услуги, налоги и страховку.

Большинство домовладельцев с ипотечными кредитами знают, что они могут вычитать платежи в счет процентов по кредиту, но многие налоговые вычеты и налоговые кредиты, связанные с владением домом, менее очевидны. Узнайте обо всех возможных налоговых льготах для домовладельцев, чтобы получить максимально возможный возврат своих налогов.

Чтобы узнать больше о налогах, узнайте о крупнейших налоговых льготах и о том, как создать учетную запись IRS в Интернете.

Как действуют налоговые льготы для домовладельцев?

Большинство льгот по подоходному налогу для домовладельцев представляют собой налоговые вычеты, то есть уменьшение вашего налогооблагаемого дохода. Чем меньшая часть вашего дохода облагается налогом, тем меньше денег вы платите в виде налогов.

Когда вы подаете налоговую декларацию, вы должны решить, следует ли использовать стандартный вычет — 12 950 долларов США для лиц, подающих единый налог, 25 900 долларов США для лиц, подающих совместную налоговую декларацию, или 19 долларов США. , 400 для глав домохозяйства или пожененных опиловки отдельно — или детализируйте вычеты, как подарки к призрению и государственным налогам.

, 400 для глав домохозяйства или пожененных опиловки отдельно — или детализируйте вычеты, как подарки к призрению и государственным налогам.

Чтобы воспользоваться преимуществами налоговых вычетов домовладельцев, вам необходимо перечислить свои вычеты по пунктам, используя Форму 1040, Приложение А. Ваше решение о перечислении будет зависеть от того, превышают ли ваши постатейные вычеты ваши стандартные вычеты. Все лучшее налоговое программное обеспечение может быстро помочь вам решить, следует ли перечислять детали или нет (а также помочь вам заполнить все налоговые формы, упомянутые в этой статье).

Налоги кредиты для домовладельцев не требуют перечисления. Они напрямую уменьшают сумму налогов, которые вы должны, и вы обычно можете получить эти кредиты независимо от того, перечисляете ли вы отчисления по пунктам.

Проценты по ипотечным кредитам являются самой большой налоговой льготой для домовладельцев

Проценты по ипотечным кредитам или сумма процентов, которую вы ежегодно платите по ипотечному кредиту, являются одним из наиболее распространенных налоговых вычетов для домовладельцев. Это также часто является наиболее прибыльным, особенно для новых домовладельцев, чьи платежи обычно идут больше на проценты по кредиту в течение первых лет ипотеки.

Это также часто является наиболее прибыльным, особенно для новых домовладельцев, чьи платежи обычно идут больше на проценты по кредиту в течение первых лет ипотеки.

Домовладельцы, подающие налоги совместно, могут вычесть все платежи по процентам по ипотечным кредитам по кредитам до 1 миллиона долларов или по кредитам до 750 000 долларов, если они были предоставлены после 15 декабря 2017 года. Индивидуальные заявители получают половину этих сумм — 500 000 или 375 000 долларов соответственно.

Чтобы вычесть проценты по ипотеке, вам необходимо заполнить форму IRS 1098, которую вы должны получить от своего кредитора в начале 2023 года. Затем вы можете ввести сумму из строки 1 этой формы 1098 в строку 8 приложения 1040 A.

Ипотечные баллы также не облагаются налогом

Вы можете купить ипотечные баллы, также называемые «дисконтными баллами», при покупке дома, чтобы уменьшить проценты по ипотеке. Каждый 1% от суммы ипотеки, которую покупатели жилья платят сверх своего первоначального взноса, обычно снижает их процентную ставку на 0,25%, хотя точная сумма будет зависеть от кредитора и кредита.

Скидочные баллы могут сэкономить вам большие деньги при 30-летней ипотеке за счет снижения общей суммы процентов, которые вам придется платить в течение десятилетий, но они также могут сэкономить вам деньги на налогах при их покупке. IRS считает баллы по ипотеке предоплаченными процентами, поэтому вы можете добавить сумму, уплаченную за баллы, к общей сумме процентов по ипотеке, указанной в строке 8 формы 1040, Приложение А.

Налоговый кредит на проценты по ипотечным кредитам для новых домовладельцев может принести большие деньги

Домовладельцы, получившие Сертификат об ипотечном кредите от правительства штата или местного самоуправления, обычно приобретаемый через ипотечного кредитора, могут получить процент от выплаты процентов по ипотечному кредиту обратно в качестве налогового кредита. Кредитные ставки по ипотечным сертификатам варьируются в зависимости от штата и могут варьироваться от 10 до 50 процентов.

Например, домовладелец с MCC в Луизиане, который позволяет 40% процентов по ипотеке в качестве кредита, который заплатил 10 000 долларов в качестве процентов по ипотеке в 2022 году, может потребовать 2 000 долларов из этих процентов и оставшиеся 8 000 долларов в качестве вычета.

Этот совет по налогам для домовладельцев наиболее эффективен, если вы впервые приобрели жилье, что широко определяется как отсутствие проживания в доме, которым вы владели в течение последних трех лет. Если вы покупаете свой первый дом, обязательно спросите у своего кредитора или ипотечного брокера, имеете ли вы право на MCC.

Чтобы подать заявку на налоговый кредит на проценты по ипотеке, используйте форму IRS 8396. Помните, что вам не нужно перечислять вычеты по пунктам, чтобы требовать налоговых кредитов.

Вы можете вычесть налоги на имущество, но только до определенной суммы

Местные и государственные налоги на недвижимость, чаще называемые налогами на имущество, могут быть вычтены из ваших налогов, но в гораздо меньшей сумме, чем до 2017 года.

Благодаря Закону о сокращении налогов и занятости от 2017 года до $10 000 вместе взятых из ваших налогов на недвижимость, а также государственных и местных подоходных налогов. До 2017 года вся сумма налога на имущество вычиталась.

Чтобы получить вычет по налогу на имущество, вам необходимо отслеживать ежегодные платежи по налогу на имущество. Ваши налоги на недвижимость также могут быть указаны в графе 10 формы 109.8 от вашего ипотечного кредитора. Введите общую сумму налогов на недвижимость, уплаченных за год, в строке 5b 1040 Графика A.

Расходы на домашний офис подлежат вычету только в том случае, если вы работаете не по найму и регулярно» для собственного бизнеса или подработки могут требовать расходы на домашний бизнес, используя форму IRS 8829. Эти вычеты также доступны для арендаторов.

Самый простой способ получить налоговую льготу для домашнего офиса — использовать стандартный вычет для домашнего офиса, основанный на 5 долларах за квадратный фут, используемый для бизнеса площадью до 300 квадратных футов. «Обычный метод» вычета домашнего офиса включает в себя подсчет процента вашего дома, который используется для бизнеса. Оба метода используют форму 8829.для отчетности.

Вычеты по хоум-офису недоступны для удаленных сотрудников компаний.

Установка зарядной станции для электромобилей может вернуть вам 30%

Зарядные станции для электромобилей могут вернуть вам деньги по налоговому счету. Если вы устанавливаете у себя дома любую зарядную станцию с альтернативной энергией, вы получаете максимальный кредит в размере 30% от стоимости или 1000 долларов США (в зависимости от того, что меньше). Заполните форму IRS 8911, чтобы получить налоговый кредит за деньги, потраченные на установку экологически чистой энергии.

Займитесь экологией, чтобы получить налоговые льготы за энергоэффективность

Вы можете получить 30% от стоимости установки солнечных батарей в качестве налоговой льготы.

Стивен Шенкленд/CNET Если в 2022 году вы сделали энергоэффективные улучшения в своем доме, вы, вероятно, сможете вернуть часть этих денег в виде налоговых льгот, но это становится немного сложнее. Существует два типа налоговых льгот для повышения энергоэффективности дома: кредит на чистую энергию для жилых помещений и кредит на улучшение энергоэффективности дома.

Жилищный кредит на экологически чистую энергию может вернуть вам 30% любых денег, которые вы потратили на установку солнечной энергии, солнечного нагрева воды, энергии ветра, геотермальных тепловых насосов, топливных систем на биомассе или собственности на топливных элементах. Единственным ограничением является собственность на топливные элементы — 500 долларов за каждые пол киловатта мощности.

Кредит на улучшение энергоэффективности дома, также известный как кредит на энергетическое имущество, не относящееся к бизнесу, затем делится на две категории: «затраты на энергоэффективное жилое имущество» и «квалифицированные улучшения энергоэффективности».

В первом случае расходов на энергетическое имущество вы получите фиксированную налоговую льготу в размере от 50 до 300 долларов США за установку устройств, сертифицированных Energy Star, таких как тепловые насосы, водонагреватели или печи. Во втором случае квалифицированных улучшений вы можете получить налоговый вычет в размере 10% на стоимость улучшений, таких как добавление изоляции, ремонт крыши или замена окон.

Кредит на улучшение энергоэффективного дома имеет пожизненный лимит в размере 500 долларов США для всех улучшений, сделанных после 2005 года. Начиная с 2023 года Закон о снижении инфляции заменит пожизненный лимит в размере 500 долларов на годовой лимит в размере 1200 долларов США для налогового кредита.

Чтобы получить налоговые льготы на энергоэффективные улучшения дома в 2022 году, вам необходимо документировать свои расходы в форме IRS 5695.

Проценты по кредитам под залог жилья также могут быть вычтены ипотека может быть вычтена из ваших налогов так же, как обычные проценты по ипотеке, с важным ограничением максимальной суммы кредита в размере 1 миллиона долларов США или 750 000 долларов США (для совместных заявителей), если вы приобрели свой дом после 15 декабря 2017 года.

Также очень важно обратите внимание, что налоговый закон 2017 года ограничивает вычеты по процентам по кредиту под залог недвижимости деньгами, которые используются для «покупки, строительства или существенного улучшения» домов. Если вы заняли деньги, чтобы заплатить за новую машину или смокинг, вам не повезло.

Если вы заняли деньги, чтобы заплатить за новую машину или смокинг, вам не повезло.

Если вы заплатили проценты по кредиту под залог дома, который был использован непосредственно в вашем доме, вы можете запросить вычет по той же строке, что и проценты по ипотечному кредиту и баллы по ипотечному кредиту: Строка 8 формы 1040, Приложение A.

Когда вы продавая свой дом, включите все ваши улучшения в базовую стоимость

Любой доход, который вы получаете от продажи дома, облагается налогом как прирост капитала (с заметным исключением – см. ниже). Ваша прибыль рассчитывается как разница между продажной ценой дома и вашей «основной стоимостью». Эта базовая стоимость включает в себя то, что вы заплатили за дом, стоимость улучшений, которые вы, возможно, сделали, а также любую потерю имущества в результате износа или несчастного случая.

Если вы установили новую крышу, заменили печь, отремонтировали полы или даже благоустроили сад, не забудьте включить эти расходы, чтобы увеличить скорректированную базу и уменьшить сумму прироста капитала от продажи.

Если вы продали свое основное место жительства, вы получите большой налоговый вычет.

Когда вы продаете дом, вам нужно будет заплатить налоги с суммы денег, которую вы заработали на продаже, в качестве прироста капитала. Однако, если вы проживаете в доме в течение двух из предыдущих пяти лет перед продажей, вы получаете очень большую налоговую скидку — 500 000 долларов США для семейных граждан или 250 000 долларов США для одиноких или отдельных владельцев.

Все американцы получают эту налоговую льготу независимо от их возраста и независимо от того, сколько раз они уже пользовались ею ранее. Обратите внимание, что требования к месту жительства применяются независимо от того, владеете ли вы домом или нет. Если вы арендуете дом на два года, а затем покупаете его, вы можете продать его со стандартным исключением проживания в любое время.

Вы, вероятно, получите налоговую информацию о продаже вашего дома в форме 1099-S, и вы сообщите о своей окончательной прибыли — с этим исключением в размере 500 000/250 000 долларов США — в форме 89 IRS. 49. Если вы не получили форму 1099-S и ваша прибыль от дома меньше, чем исключение, вам вообще не нужно сообщать о продаже по вашим налогам.

49. Если вы не получили форму 1099-S и ваша прибыль от дома меньше, чем исключение, вам вообще не нужно сообщать о продаже по вашим налогам.

Ремонт дома для медицинских нужд может быть вычтен

Медицинские расходы могут быть крупным налоговым вычетом, но только если они превышают 7,5% вашего скорректированного валового дохода, который, по сути, является вашим налогооблагаемым доходом. Любые улучшения дома — защитные решетки, пандусы, более широкие дверные проемы, перила и лифты, например, — связанные с состоянием здоровья, могут быть включены в ваши налоговые вычеты на медицинские расходы.

Сохраняйте все квитанции и счета-фактуры и включайте общую стоимость улучшений или дополнений вместе со всеми дополнительными медицинскими и стоматологическими расходами в строку 1 1040 Приложения A.

Какие расходы на жилье не подлежат налогообложению?

Несмотря на все налоговые льготы, доступные для домовладельцев, есть некоторые расходы, связанные с домом, которые не могут быть вычтены из вашего дохода.

- Ваш авансовый платеж по ипотеке

- Любые платежи по ипотеке в счет погашения основной суммы кредита

- Коммунальные расходы, такие как газ, электричество и вода

- Страхование от пожара или домовладельца

- Уборка дома или уход за газоном

- Любое снижение стоимости вашего дома

Налоговая ситуация каждого человека уникальна. Прежде чем принимать серьезные налоговые решения, мы рекомендуем проконсультироваться со специалистом по налогам, который может помочь вам с федеральным налоговым законодательством и законодательством штата.

Чтобы узнать больше о подоходном налоге, узнайте, как списание задолженности по студенческому кредиту может повлиять на ваш налоговый счет.

Как использовать возврат налога для покупки дома

Если вы собираетесь приобрести дом, воспользуйтесь преимуществом и используйте возврат налога, чтобы купить дом и покрыть некоторые расходы. Вы столкнетесь с несколькими расходами, и для большинства заемщиков найти все необходимые деньги может быть проблемой. Вот почему вы должны выделить свой возврат налога как «деньги на дом»,

Вот почему вы должны выделить свой возврат налога как «деньги на дом»,

Используйте свой возврат налога для первоначального взноса на дом

По данным CNBC, в 2021 налоговом году средний возврат налога составил 3536 долларов. По состоянию на февраль 2022 года средняя стоимость дома Zillow в Миссури составляет 217 345 долларов. Итак, если вы использовали свою декларацию о подоходном налоге для первоначального взноса за дом в Миссури, вот как далеко это может зайти:

Кредиты VA и USDA имеют программы с нулевым взносом, поэтому в этом случае вы можете использовать налоговые возмещения для оплаты других сборов. Давайте посмотрим, что они из себя представляют.

Используйте возврат налога для закрытия расходов

Закрытие расходов колеблется в пределах 3-6% от покупной цены. Эти сборы зависят от штата, типа кредита и кредитора. Существуют налоги на имущество и специальные сборы за кредит — например, за кредит VA будут взиматься сборы, которых нет в обычном или FHA, и наоборот.

Тарифы компании, владеющей титулом, могут незначительно отличаться, кроме того, существуют комиссионные кредитора. При поиске кредита полезно сравнить комиссию кредитора. Другие сборы (налоги и сборы за кредитную программу) должны быть постоянными от кредитора к кредитору.

Вот примеры сумм затрат на закрытие:

Как видите, затраты на закрытие существенно различаются. Однако не стоит беспокоиться. Ваш кредитный менеджер Homestead может дать вам общее представление о том, чего вы можете ожидать, прежде чем вы начнете делать покупки на основе вашей кредитной программы. Затем, как только вы найдете дом, на который хотите сделать предложение, они могут дать вам более точную оценку на основе адреса и налогов на недвижимость.

Также узнайте у своего кредитного специалиста о льготах продавца. Хотя они могут не работать на рынке горячих продавцов, продавец может быть готов оплатить некоторые из ваших затрат на закрытие сделки на рынке более медленных покупателей.

Средства для первоначального взноса – собранные и проверенные

При покупке дома кредитор потребует выписки из банка за последние два месяца. Помимо регулярного и регулярного дохода, они также ищут любые крупные необъяснимые депозиты.

Ваш кредитор потребует, чтобы ваши средства для первоначального взноса были «приобретены и проверены». Это означает, что вы должны доказать, откуда пришли деньги. Кроме того, средства должны «приправиться» на вашем счете в течение 60 дней. Они хотят убедиться, что вы не занимали деньги и не должны их возвращать.

Вот почему очень важно не вносить крупную сумму наличными на свой банковский счет во время оформления ипотечного кредита. Потому что если вы это сделаете — нам придется задать столько вопросов, как:

- Для чего это было?

- Откуда он взялся?

- Были ли деньги взаймы?

- Вы должны вернуть его?

А вот и хорошие новости о возврате налогов.

Источник возврата налога легко определить

Если вы получите возврат налога и он будет переведен на ваш счет, вы сможете доказать, что он был получен от IRS.