Налоговый вычет при покупке квартиры: как оформить и получить

Полезная информация

Лайфхаки

Обновлено: 14 сентября 2022

Тех, кто покупает жильё, ждут большие траты: деньги уйдут и на саму недвижимость, и на оформление сделки. Имущественный вычет поможет вернуть часть денег. В этой статье мы расскажем обо всех нюансах возврата НДФЛ. Как получить максимальную выгоду не только при покупке, но и при продаже недвижимости?

Что такое налоговый вычет?

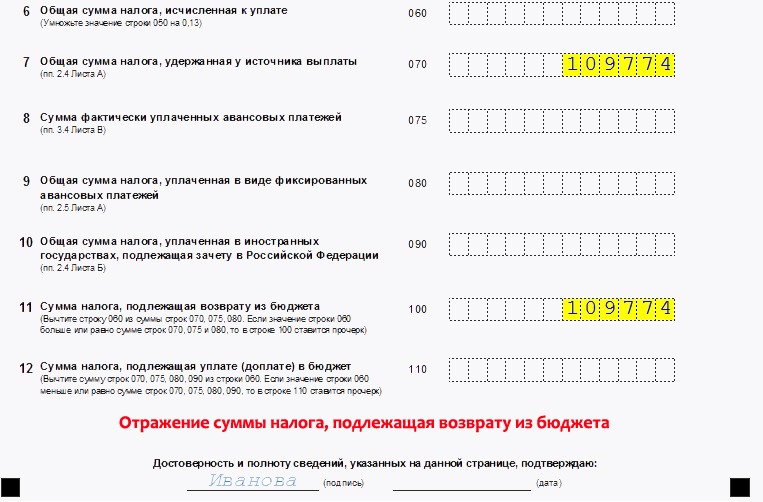

Налоговый вычет — это возможность вернуть часть уплаченного в бюджет НДФЛ. Согласно налоговому кодексу предусмотрено 5 групп налоговых вычетов:

стандартные

социальные

инвестиционные

профессиональные

имущественные

Далее мы подробнее поговорим именно об имущественных вычетах, которые можно вернуть после покупки

квартиры и

погашения ипотеки.

Какие есть условия для получения налогового вычета?

Необходимо быть налоговым резидентом РФ, т. е. проживать в стране не менее 183 дней в году и уплачивать налог со своей заработной платы. Кроме того, важно иметь документальное подтверждение своей занятости и налоговых отчислений в бюджет.

Если же вы ИП или самозанятый на упрощённой системе налогообложения, то вычет, к сожалению, получить нельзя, так как НДФЛ вы не уплачиваете.

Как рассчитать сумму имущественного налогового вычета?

Имущественный налоговый вычет предоставляется только один раз. Лимиты, с которых получится вернуть налог, бывают двух типов:

2 млн ₽ — на приобретение жилья и строительство дома

3 млн ₽ — на погашение процентов по ипотеке

Следовательно, максимальные суммы ограничиваются:

260 тыс. ₽ — за покупку недвижимости и строительство

₽ — за покупку недвижимости и строительство

390 тыс. ₽ — с уплаченных процентов по ипотеке

В итоге совокупная сумма имущественного налогового вычета может составить до 650 тыс. ₽. При этом, если цена квартиры менее 2 млн ₽, то имущественный вычет считается от стоимости покупки, а оставшуюся часть можно перенести на приобретение других объектов, пока вся сумма лимита не будет исчерпана. Однако, если квартира была куплена до 1 января 2014 года, то остаток вычета перенести на другую недвижимость не получится.

Если недвижимость приобретена в браке, то право на вычет имеют оба супруга. Таким образом, максимально семейная пара сможет вернуть 1,3 млн ₽ — по 260 тыс. ₽ на каждого за покупку жилья и по 390 тыс. ₽ с уплаченных процентов по ипотеке.

Когда нельзя получить налоговый вычет?

1

Если оплата производится за счёт:

материнского капитала

средств работодателя

бюджетных средств (именно по этой причине в рамках программы военной ипотеки не предусмотрен вычет: её участникам часть денег даёт государство)

2

При покупке жилья у родственников (взаимозависимых лиц)

К ним относятся:

супруг/супруга

дети, в том числе усыновлённые

родители, в том числе усыновители

родные/сводные братья и сёстры

опекун (попечитель) и подопечный

3

Если недвижимость подарена или унаследована

Какие необходимы документы для имущественного вычета?

Вычет оформляется после приобретения жилья. Затем владелец недвижимости получает подтверждение от налоговой

о

наличии такого права.

Затем владелец недвижимости получает подтверждение от налоговой

о

наличии такого права.

Для возврата налогов при покупке квартиры нужны:

паспорт

свидетельство о праве собственности или выписка ЕГРН

акт приёма-передачи квартиры или доли в ней налогоплательщику

договор купли-продажи жилья

декларация о налогах 3-НДФЛ и справка о доходах 2-НДФЛ

договор с банком (понадобится при оформлении ипотеки)

свидетельство о браке (если жильё куплено в браке)

Чтобы получить вычет за проценты по ипотеке, понадобятся:

договор с банком

график погашения кредита

Можно ли вернуть НДФЛ при строительстве дома или покупке апартаментов?

Практически за любое жильё можно получить налоговый вычет — за таунхаус, долю в жилом

помещении или даже

комнату. Право на возврат налога сохраняется и при приобретении земельного участка или строительстве

дома.

Налоговый кодекс предусматривает следующий перечень расходов, по которым можно оформить имущественный вычет:

покупка земли под ИЖС

покупка дома на стадии строительства

отделочные работы

подключение к инженерным сетям

составление проектно-сметной документации

приобретение строительных материалов

Однако за покупку апартаментов налоговый вычет получить нельзя, так как они считаются нежилым помещением.

Как получить налоговый вычет через работодателя?

В этом случае работодатель не будет удерживать НДФЛ с заработной платы, пока не выплатит необходимую сумму вычета. Документы можно подавать, не дожидаясь окончания года, в который была куплена недвижимость.

Как оформить налоговый вычет на работе:

1

Напишите заявление в налоговую о наличии права на имущественный вычет.

2 Предоставьте в налоговый орган документы, подтверждающие право на имущественный вычет.

3 Через месяц получите в налоговой инспекции уведомление о праве на налоговый вычет.

4 Предоставьте уведомление работодателю.

Как получить имущественный вычет через налоговую?

Дождитесь конца года, в который было куплено жильё, после чего обратитесь в налоговый орган и предоставьте необходимые документы. Их проверят и вынесут решение о возврате НДФЛ. В случае одобрения деньги в течение месяца поступят на ваш счёт.

Как это сделать?

1 Получите справку по форме 2-НДФЛ из бухгалтерии по месту работы.

2 Заполните налоговую декларацию по форме 3-НДФЛ.

3

Соберите документы, которые подтверждают право на недвижимость.

4 Подготовьте копии платёжных документов.

5 Предоставьте собранные документы в налоговую инспекцию по месту жительства.

Если вы приобретали жильё в совместную собственность, то дополнительно понадобится свидетельство о браке и письменное соглашении супругов о распределении между ними суммы имущественного вычета.

Как получить вычет в упрощённом порядке?

Механизм действия этого способа такой же, как и при получении вычета через налоговую, только требует гораздо меньшего количества документов. Заполните заявление на вычет в личном кабинете налогоплательщика, и оно сформируется автоматически.

1 Авторизуйтесь в личном кабинете налогоплательщика на сайте ФНС.

2

Заполните заявление на получение имущественного вычета, указав банковские реквизиты.

3 Заявление сформируется автоматически.

Автоматизированная система налоговой службы сама обработает информацию, например, обратится в банк, который выдал ипотеку. Налоговая инспекция проведёт камеральную проверку всей информации в течение 30 дней. Если вам одобрят налоговый вычет, деньги перечислят в течение 15 дней.

В какие сроки можно оформить возврат налогов?

Вернуть НДФЛ можно только за последний календарный год, в котором право на вычет появилось,

а также за

последующие годы. Ограничений по срокам давности нет, поэтому можно оформить имущественный вычет даже

спустя 15

лет после покупки недвижимости. База для исчисления возврата подоходного налога —НДФЛ, уплаченный

в последние 3

года. Исключение есть только для пенсионеров, так как они имеют право после оформления собственности вернуть

сразу всю сумму, положенную к вычету.

Если вы приобрели жильё в новостройке, то можете оформить налоговый вычет только после сдачи дома в эксплуатацию и подписания акта приёма-передачи. При покупке недвижимости на вторичном рынке вернуть НДФЛ можно сразу после того, как сделку зарегистрируют.

Как получить налоговый вычет при продаже жилья?

Продавец обязан заплатить подоходный налог, если жильё находится в собственности меньше 5 лет. Если недвижимость была получена в наследство или подарена, то срок сокращается до 3 лет.

В таком случае у него появляется право на возврат НДФЛ. Максимальная сумма, с которой можно получить налоговый вычет ограничивается:

1 млн ₽ — для комнат, квартир и домов

250 тыс. ₽ — для нежилых помещений, например, гаражей

Если за 1 год вы продали несколько объектов, то указанные лимиты применяются

в совокупности по всем проданным

объектам, а не по каждому в отдельности.

При этом налогооблагаемой базой при расчёте налога считается максимальное из 2 значений:

цена продажи недвижимости

70% кадастровой стоимости недвижимости на 1 января года, в котором продаётся объект

Иногда выгоднее не получать вычет, а уменьшать доход от продажи недвижимости на сумму документально подтверждённых расходов.

Например, если вы купили квартиру за 7 млн ₽, а через 3 года продаёте её за 8 млн ₽, то:

При налоговом вычете

Вы уменьшаете облагаемый доход (8 млн ₽) на 1 млн ₽. По итогу вы заплатите 13% с 7 млн ₽ (8 млн ₽ — 1 млн ₽).

В этом примере налог составит 910 тыс. ₽.

При уменьшении доходов на расходы

Ваш доход равен 8 млн ₽, документально подтверждённые расходы составляют 7 млн ₽. Разница между ценой

продажи и

покупки недвижимости — 1 млн ₽ (8 млн ₽ — 7 млн ₽), именно

с этой суммы вы и заплатите НДФЛ.

Разница между ценой

продажи и

покупки недвижимости — 1 млн ₽ (8 млн ₽ — 7 млн ₽), именно

с этой суммы вы и заплатите НДФЛ.

В этом примере налог составит 130 тыс. ₽ (1 млн ₽ * 13%).

Вывод:

Налоговый вычет — законный способ сэкономить до 1,3 млн ₽ при покупке недвижимости. Постоянные нововведения ФНС делают этот процесс проще и быстрее. Однако при продаже жилья мы советуем посчитать экономию двумя способами, так как уменьшение доходов на расходы может оказаться гораздо выгоднее имущественного вычета.

Как получить налоговый вычет | Застройщик «Атмосфера»

После покупки квартиры можно получить имущественный налоговый вычет и вернуть НДФЛ, который у вас удержали на работе.

Кто может получить вычет

Должны совпасть следующие условия:

- Вы налоговый резидент РФ.

- У вас есть доход, который облагается НДФЛ по ставке 13%.

- Квартира оплачена вашими деньгами или ипотекой.

- Есть платежные документы.

- Продавец не близкий родственник, а квартира в России.

- При покупке новостройки подписан акт приема-передачи.

- При покупке готовой квартиры зарегистрировано право собственности.

- Раньше не использовали право на вычет или есть остаток.

За какое жилье можно получить вычет

Налоговый вычет можно получить за новостройку или готовую квартиру. Но если это новостройка, право на вычет возникает только после подписания акта приема-передачи квартиры. Налог можно будет вернуть за этот год и последующие, если будет неиспользованный остаток.

Сколько денег можно вернуть

Покупка квартиры. Вычет предоставляется в размере фактических расходов на покупку квартиры, но не более 2 млн ₽ для человека. Налог к возврату — максимум 260 тысяч ₽. Вычет предоставляется один раз, но его можно использовать по нескольким объектам, пока не закончится вся сумма.

Налог к возврату — максимум 260 тысяч ₽. Вычет предоставляется один раз, но его можно использовать по нескольким объектам, пока не закончится вся сумма.

Ипотечные проценты. Еще есть вычет по ипотечным процентам — в размере фактически уплаченных банку, но не более 3 млн ₽. Налог к возврату — до 390 000 ₽. Этот вид вычета предоставляется только один раз по одному объекту. Неиспользованный остаток нельзя перенести на другие кредитные договоры.

Покупка в браке. Если квартира приобретена одним из супругов в браке, каждый из них может получить вычет и вернуть свой налог за один и тот же объект недвижимости — как со стоимости жилья, так и с процентов. Расходы на квартиру супруги могут распределить в любой пропорции. Не имеет значения, кто реально платил по договору и указан собственником в документах.

Например, если квартира стоит 5 млн ₽, каждый супруг может получить вычет в пределах 2 млн ₽ и вернуть 260 000 ₽ НДФЛ. Всего семья вернет из бюджета 520 000 ₽ налога — возможно, за несколько лет. С учетом процентов по ипотеке сумма может быть и больше.

С учетом процентов по ипотеке сумма может быть и больше.

Как получить вычет

Через работодателя. Для этого нужно получить справку о праве на вычет. Она оформляется на сайте ФНС и выдается в течение месяца. Справку нужно передать на работу, чтобы не удерживали налог в текущем году.

По декларации. Этот вариант подходит по окончании года, за который хотите вернуть налог. Декларацию можно подать за три предыдущих года, если в эти периоды уже было право на вычет. Все оформляется в личном кабинете. На проверку декларации отводится 3 месяца, на возврат налога — еще месяц.

Упрощенно. С 2021 года применяется упрощенный порядок налоговых вычетов. Уведомление о праве на такой вычет появится в личном кабинете. Если его там нет, оформите самостоятельно.

Если вычет не удалось использовать за год, остаток переносится на следующие периоды, пока не будет полностью использован.

Каковы налоговые льготы домовладения?

Налоги и домовладение

1/2>Индивидуальные налоги

Q.

Каковы налоговые льготы домовладения?

A.

Основное налоговое преимущество владения домом заключается в том, что вмененный доход от аренды, который получают домовладельцы, не облагается налогом. Хотя этот доход не облагается налогом, домовладельцы по-прежнему могут вычитать проценты по ипотечным кредитам и платежи по налогу на имущество, а также некоторые другие расходы из своего федерального налогооблагаемого дохода, если они детализируют свои вычеты. Кроме того, домовладельцы могут исключить до определенного предела прирост капитала, который они получают от продажи дома.

Налоговый кодекс предусматривает ряд льгот для владельцев собственного жилья. Основное преимущество заключается в том, что владельцы не платят налоги на вмененный доход от аренды собственного жилья. Им не нужно учитывать арендную плату за свои дома в качестве налогооблагаемого дохода, хотя эта стоимость является такой же прибылью на инвестиции, как и дивиденды по акциям или проценты по сберегательному счету. Это вид дохода, который не облагается налогом.

Это вид дохода, который не облагается налогом.

Домовладельцы могут вычитать проценты по ипотечным кредитам и платежи по налогу на имущество, а также некоторые другие расходы из своего федерального подоходного налога, если они детализируют свои вычеты. При хорошо функционирующем подоходном налоге все доходы будут облагаться налогом, а все затраты на получение этого дохода будут подлежать вычету. Таким образом, в хорошо функционирующем подоходном налоге должны быть вычеты по процентам по ипотечным кредитам и налогам на имущество. Однако наша текущая система не облагает налогом вмененный доход от аренды, который получают домовладельцы, поэтому обоснование вычета затрат на получение этого дохода неясно.

Наконец, домовладельцы могут исключить до определенного предела прирост капитала, который они получают от продажи дома. Все эти льготы имеют большую ценность для налогоплательщиков с более высоким подоходным налогом, чем для налогоплательщиков с более низкими категориями.

Вмененная арендная плата

Покупка дома является инвестицией, часть прибыли которой представляет собой возможность жить в доме без арендной платы. В отличие от доходов от других инвестиций, доход от домовладения — то, что экономисты называют «условной арендной платой», — исключается из налогооблагаемого дохода. Напротив, арендодатели должны учитывать в качестве дохода получаемую ими арендную плату, а арендаторы не могут вычитать арендную плату, которую они платят. Домовладелец фактически является и арендодателем, и арендатором, но налоговый кодекс рассматривает домовладельцев так же, как арендаторов, игнорируя их одновременную роль своих собственных арендодателей. По оценкам Министерства финансов США, Управления налогового анализа (OTA), исключение вмененной ренты сократило федеральные доходы почти на 121,3 миллиарда долларов в 2019 финансовом году..

В отличие от доходов от других инвестиций, доход от домовладения — то, что экономисты называют «условной арендной платой», — исключается из налогооблагаемого дохода. Напротив, арендодатели должны учитывать в качестве дохода получаемую ими арендную плату, а арендаторы не могут вычитать арендную плату, которую они платят. Домовладелец фактически является и арендодателем, и арендатором, но налоговый кодекс рассматривает домовладельцев так же, как арендаторов, игнорируя их одновременную роль своих собственных арендодателей. По оценкам Министерства финансов США, Управления налогового анализа (OTA), исключение вмененной ренты сократило федеральные доходы почти на 121,3 миллиарда долларов в 2019 финансовом году..

Вычет процентов по ипотеке

Домовладельцы, перечисляющие вычеты по статьям, могут уменьшить свой налогооблагаемый доход путем вычета процентов, уплаченных по ипотечному кредиту. Налогоплательщики, не владеющие собственным жильем, не имеют сопоставимой возможности вычитать проценты, выплаченные по долгу, полученному при покупке товаров и услуг.

Закон о снижении налогов и занятости (TCJA) урезал эту важную налоговую льготу для домовладельцев. До TCJA вычет ограничивался процентами, выплаченными по долгу в размере до 1 миллиона долларов, понесенному для покупки или существенного ремонта дома. Домовладельцы также могли вычитать проценты, выплаченные по долгу в размере до 100 000 долларов США, независимо от того, как они использовали заемные средства. TCJA ограничил вычет процентов на сумму до 750 000 долларов США по ипотечной задолженности, возникшей после 14 декабря 2017 года для покупки или улучшения первого или второго дома.

По оценкам OTA, вычет процентов по ипотеке стоил около 25,1 миллиарда долларов в 2019 финансовом году. До вступления в силу TCJA OTA подсчитало, что стоимость вычета процентов по ипотеке в 2018 финансовом году составила бы 74,5 миллиарда долларов. Расчетная стоимость снизилась. в основном потому, что другие положения TCJA привели к тому, что гораздо меньше налогоплательщиков перечислили свои вычеты, и отчасти из-за более низкого предела вычитаемых процентов по ипотечным кредитам. По оценкам Центра налоговой политики Urban-Brookings, только около 8 процентов налоговых единиц воспользовались вычетом в 2018 году по сравнению с примерно 20 процентами в 2017 году, до принятия TCJA.

По оценкам Центра налоговой политики Urban-Brookings, только около 8 процентов налоговых единиц воспользовались вычетом в 2018 году по сравнению с примерно 20 процентами в 2017 году, до принятия TCJA.

Вычет по налогу на имущество

Домовладельцы, которые перечисляют вычеты по статьям, могут также уменьшить свой налогооблагаемый доход путем вычета налога на имущество, которое они платят за свои дома. Этот вычет фактически представляет собой перевод федеральных средств в юрисдикции, которые взимают налог на имущество (в основном местные, но также и правительства некоторых штатов), что позволяет им получать доходы от налога на имущество с меньшими затратами для своих избирателей. По оценкам OTA, вычет сэкономил миллионам домовладельцев в общей сложности 6 миллиардов долларов подоходного налога в 2019 финансовом году.. Стоимость этого вычета значительно снизилась из-за TCJA, так как многие домовладельцы перечислили меньше, а также из-за того, что TCJA установил общий предел в размере 10 000 долларов для государственных и местных налогов, которые могут вычитать налогоплательщики.

Прибыль от продажи жилья

Налогоплательщики, продающие активы, как правило, должны платить налог на прирост капитала с любой прибыли, полученной от продажи. Но домовладельцы могут исключить из налогооблагаемого дохода до 250 000 долларов США (500 000 долларов США для лиц, подающих совместную декларацию) прироста капитала от продажи своих домов, если они удовлетворяют определенным критериям: они должны поддерживать дом в качестве своего основного места жительства в течение двух из предыдущих пяти лет, и, как правило, они, возможно, не требовали исключения прироста капитала при продаже другого дома в течение предыдущих двух лет. По оценкам OTA, положение об исключении сэкономило домовладельцам 43,6 миллиарда долларов подоходного налога в 2019 финансовом году..

Влияние вычетов и исключений

Вычеты и исключения, доступные домовладельцам, имеют большую ценность для налогоплательщиков с более высокими налоговыми категориями, чем для налогоплательщиков с более низкими категориями. Например, вычет 2000 долларов за уплаченные налоги на имущество экономит налогоплательщику в 37-процентной верхней налоговой категории 740 долларов, но экономит налогоплательщику в 22-процентной группе только 440 долларов. Кроме того, несмотря на то, что они составляют лишь около 26 процентов всех налоговых единиц, те, у кого доход составляет 100 000 долларов США и более, получают более 90 процентов налоговых льгот от вычета процентов по ипотеке в 2018 году. Эта разница в основном обусловлена тремя факторами: по сравнению с домовладельцами с более низкими доходами, те, у кого более высокие доходы, сталкиваются с более высокими предельными налоговыми ставками, обычно платят больше процентов по ипотеке и налога на имущество, и чаще указывают вычеты в своих налоговых декларациях.

Например, вычет 2000 долларов за уплаченные налоги на имущество экономит налогоплательщику в 37-процентной верхней налоговой категории 740 долларов, но экономит налогоплательщику в 22-процентной группе только 440 долларов. Кроме того, несмотря на то, что они составляют лишь около 26 процентов всех налоговых единиц, те, у кого доход составляет 100 000 долларов США и более, получают более 90 процентов налоговых льгот от вычета процентов по ипотеке в 2018 году. Эта разница в основном обусловлена тремя факторами: по сравнению с домовладельцами с более низкими доходами, те, у кого более высокие доходы, сталкиваются с более высокими предельными налоговыми ставками, обычно платят больше процентов по ипотеке и налога на имущество, и чаще указывают вычеты в своих налоговых декларациях.

Обновлено в мае 2020 г.

Источники данных

Министерство финансов США, Управление налогового анализа. Налоги-Расходы-2021. 26 февраля 2020 г.

———. Налоги-расходы-2019 финансовый год. 16 октября 2017 г.

16 октября 2017 г.

Центр налоговой политики Urban-Brookings. T18-0170 — Налоговая выгода от постатейного вычета процентов по ипотечному кредиту, базовый уровень: действующий закон, распределение изменений федерального налога по расширенному уровню денежных доходов, 2018 г.

———. T18-0168 — Налоговая выгода от постатейного вычета процентов по ипотечному кредиту, базовый уровень: действующий закон, распределение изменений федерального налога по расширенному уровню денежных доходов, 2017 г.

Дополнительная литература

Гейл, Уильям Г., Джонатан Грубер и Сет Стивенс-Давидовиц. 2007. «Поощрение домовладения посредством Налогового кодекса». Налоговые примечания . 18 июня.

Харрис, Бенджамин Х., К. Юджин Стюерле и Аманда Инж. 2013. «Новые взгляды на налоговые льготы на домовладения». Налоговые примечания . 13 декабря.

Тодер, Эрик Дж. 2013. «Варианты реформирования вычета процентов по ипотечному кредиту». Свидетельские показания перед Комитетом по путям и средствам, Палата представителей, Вашингтон, округ Колумбия, 25 апреля.

———. 2014. «Конгресс должен постепенно отказаться от вычета процентов по ипотечным кредитам». Городской пейзаж: журнал разработки и исследований политики 16 (1): 211–14.

Тодер, Эрик, Марджери Остин Тернер, Кэтрин Лим и Лиза Гетсингер. 2010. «Реформирование вычета процентов по ипотеке». Вашингтон, округ Колумбия: Городской институт.

Индивидуальные налоги

Домовладение

Как покупка дома влияет на налоги

Что вы узнаете

Как выбрать между стандартными вычетами и постатейными вычетами

Подробные налоговые льготы и кредиты, которые могут применяться к вам

Какие налоговые формы использовать при подаче декларации

Как покупатель жилья или домовладелец, вы будете рады узнать что существует ряд налоговых вычетов, которые вы можете использовать, чтобы уменьшить свой налоговый счет. Но решение о том, использовать ли их (путем стандартного вычета или детализации), зависит от того, сколько денег вы готовы сэкономить (и от совета вашего специалиста по налогам). Если вы никогда не рассматривали возможность детализации своих налоговых вычетов, вы не одиноки: в последние годы только около 30% налогоплательщиков решили детализировать свои налоговые вычеты. Это может быть связано с тем, что стандартные налоговые вычеты, предлагаемые в США, упрощают уплату налогов. Тем не менее, если вы не знаете о дополнительных налоговых льготах для домовладельцев, вы можете многое упустить.

Если вы никогда не рассматривали возможность детализации своих налоговых вычетов, вы не одиноки: в последние годы только около 30% налогоплательщиков решили детализировать свои налоговые вычеты. Это может быть связано с тем, что стандартные налоговые вычеты, предлагаемые в США, упрощают уплату налогов. Тем не менее, если вы не знаете о дополнительных налоговых льготах для домовладельцев, вы можете многое упустить.

Прежде чем мы углубимся в виды доступных налоговых льгот, важно понять, как работают стандартные вычеты. Как и следовало ожидать, стандартные суммы вычетов различаются в зависимости от статуса подачи документов (холост, женат или глава семьи), и сумма налоговых вычетов, на которые вы можете претендовать, будет иметь большое влияние на то, какой путь лучше для вас. Например, если в 2020 году ваш налоговый статус был холостым, и у вас было 10 000 долларов США налоговых вычетов, вам было бы лучше использовать стандартный вычет в размере 12 400 долларов США. Если у вас было более 12 400 долларов налоговых вычетов, вам нужно было составить список постатейно.

Несмотря на то, что налогоплательщики с высокими доходами гораздо чаще указывают свои вычеты по пунктам, почти в каждой группе налогооблагаемого дохода есть люди, которые предпочитают детализировать. И как покупатель жилья или домовладелец, вы должны знать, что проценты по ипотеке являются одним из наиболее распространенных постатейных налоговых вычетов. Если вы еще не знаете, как подаются налоговые вычеты, поговорите со своим налоговым специалистом. Они поймут ваше уникальное финансовое положение и, будучи экспертами в области налогового кодекса, могут дать индивидуальный совет для вашей ситуации.

10 налоговых льгот, о которых должны знать покупатели и владельцы жилья

Плюс одна, о которой следует помнить, если вы когда-нибудь планируете продать недвижимость

Как видите, существует множество способов уменьшить налоговый счет при покупке или владении недвижимостью. Первые 3 привилегии предназначены специально для покупателей жилья, остальные — для домовладельцев. Прочтите их все или перейдите к тем, которые привлекли ваше внимание. Если ничего другого, вы сможете претендовать на проценты по ипотеке в качестве налогового вычета, если вы перечислите.

Прочтите их все или перейдите к тем, которые привлекли ваше внимание. Если ничего другого, вы сможете претендовать на проценты по ипотеке в качестве налогового вычета, если вы перечислите.

1. Ипотечные баллы

2. Расходы на переезд

3. Без штрафных санкций за снятие средств с IRA для первых покупателей

4. Проценты по ипотеке

5. Налог на имущество

6. Долг в виде собственного капитала

7. Ипотечное страхование (PMI)

8. Домашний офис

9. Налоговые льготы на возобновляемые источники энергии

10. Сертификат об ипотечном кредите

11. Ремонт дома

Налоги и покупка дома

1. Ипотечные баллы

Когда вы получаете ипотечный кредит, у вас есть возможность оплатить часть процентов заранее, чтобы уменьшить ежемесячный платеж по ипотеке. Сумма процентов, которую вы платите авансом, называется «баллами» (также называемыми ипотечными баллами или дисконтными баллами), потому что эта цифра рассчитывается как процентный пункт вашего кредита. (Вообще говоря, 1 балл по ипотечному кредиту стоит 1% кредита. Оплата авансом за балл снизит процентную ставку на 0,125% до 0,250%, в зависимости от кредитора.) Проценты по ипотеке не облагаются налогом, поэтому при условии, что вы ипотечные баллы соответствуют определенным критериям, этот предоплаченный процентный платеж также не облагается налогом.

(Вообще говоря, 1 балл по ипотечному кредиту стоит 1% кредита. Оплата авансом за балл снизит процентную ставку на 0,125% до 0,250%, в зависимости от кредитора.) Проценты по ипотеке не облагаются налогом, поэтому при условии, что вы ипотечные баллы соответствуют определенным критериям, этот предоплаченный процентный платеж также не облагается налогом.

Критерии включают:

- Ваша ипотека должна быть обеспечена вашим домом.

- Очки не стоили больше, чем обычно в вашем районе.

- Баллы были выплачены наличными при закрытии (через ваш авансовый платеж) и не были заменены другими затратами на закрытие, такими как оценка или плата за право собственности.

Забавные факты: если вы убедили продавца оплатить ваши ипотечные баллы при закрытии сделки, вы все равно можете потребовать этот вычет. Если вы платите баллы при рефинансировании ипотеки или получении кредитной линии под залог жилья (HELOC), вы можете требовать налогового вычета на эти баллы в течение срока действия кредита. Это возможно, когда небольшой процент баллов встроен в кредит и, таким образом, ваши ежемесячные платежи по ипотеке.

Это возможно, когда небольшой процент баллов встроен в кредит и, таким образом, ваши ежемесячные платежи по ипотеке.

Необходимая форма: Вы можете найти эту вычитаемую сумму в форме 1098, которую вы получите от своего кредитора. Вы также найдете эту сумму в расчетном листе при покупке дома, но, по мнению IRS, 1098 делает ее официальной.

2. Расходы на переезд

Прежде чем надеяться, эти налоговые вычеты ограничиваются расходами на переезд для военнослужащих, находящихся на действительной службе. Если вы соответствуете этому критерию, перемещение должно быть связано с военным приказом, приводящим к постоянной смене места службы. Вы можете требовать возмещения всех невозмещенных расходов за себя, своего супруга и своих иждивенцев. И это не только расходы на хранение и дорогу до вашего нового дома, на которые вы можете претендовать. Вы также можете потребовать предметы домашнего обихода, личные вещи и расходы на проживание, понесенные в результате вашего переезда.

Форма, которая вам нужна: . Большинству военнослужащих следует использовать форму 3903 для сообщения о расходах на переезд, но есть исключения, поэтому поговорите со своим налоговым специалистом, чтобы узнать, на что вы можете претендовать.

3. Снятие средств с IRA без штрафов для первых покупателей

Хотя выплата IRA без штрафов не является фактическим налоговым вычетом, это привилегия, которую IRS предлагает покупателям жилья впервые. Если вы моложе 59,5 лет, к снятию средств с традиционных пенсионных счетов обычно применяется штраф в размере 10%. Но если вы планируете использовать до 10 000 долларов США из этой суммы для покупки или строительства первого дома для себя или своей семьи (включая супруга/супругу, детей, внуков или родителей), штраф в размере 10 % не применяется. Определение IRS «покупатель жилья впервые» шире, чем вы думаете: если вы не владели домом в течение 2 лет, вы можете соответствовать требованиям. Вам не нужно будет показывать администратору IRA, на что вы планируете использовать деньги при снятии средств, но вам нужно будет предоставить дополнительную форму в IRS при подаче налоговой декларации.

Лимит в 10 000 долларов — это ограничение на всю жизнь, и вы и ваш супруг можете получить к нему доступ, если вы вместе покупаете дом. Таким образом, если у вас обоих есть счета IRA с лишними деньгами, вы двое можете снять в общей сложности 20 000 долларов, чтобы вложить их в свой новый дом, при условии, что вы используете деньги в течение 120 дней с даты их снятия. Имейте в виду, однако, что деньги могут по-прежнему облагаться налогом в вашей верхней налоговой категории, а это означает, что у вас может быть меньше денег, чем вы думаете. Поэтому поговорите со своим налоговым консультантом, чтобы узнать, разумно ли вам воспользоваться этой привилегией.

Если у вас есть Roth IRA, вы можете снять с него деньги в любое время без уплаты налогов (и, как правило, без штрафов) для любых целей в любое время. Если ваша учетная запись была открыта не менее 5 лет, вы можете снять 10 000 долларов своего инвестиционного дохода без каких-либо налогов или штрафов за соответствующую покупку первого дома.

Необходимая форма: Если вы снимаете деньги с традиционного счета IRA, вам необходимо заполнить форму 5329.

Если вы снимаете деньги после уплаты налогов с Roth IRA или традиционного IRA, вам необходимо заполнить форму 8606.

Налоговые льготы при владении домом

4. Проценты по ипотеке

Для большинства людей, перечисляющих свои налоговые вычеты, здесь вы найдете самую большую налоговую льготу за владение домом. В 2021 году, если вы являетесь налогоплательщиком-физическим лицом или супружеской парой, подающими совместную декларацию, вы можете вычесть проценты, выплаченные по ипотечному долгу на сумму до 750 000 долларов США. Если вы супружеская пара, подавшая заявление отдельно, лимит составляет 350 000 долларов США. В первые несколько лет ипотеки с вас взимается больше процентов за первые несколько лет, чем за последние. Это происходит из-за амортизации, процесса, который кредиторы используют для обеспечения выплаты полного остатка кредита (и всех причитающихся процентов) к концу кредита. Итак, если у вас есть 30-летняя ипотека, вы будете платить намного меньше процентов через 25 лет, чем через 5 лет. Сэкономим больше, если вы начнете требовать его в начале вашей ипотеки.

Итак, если у вас есть 30-летняя ипотека, вы будете платить намного меньше процентов через 25 лет, чем через 5 лет. Сэкономим больше, если вы начнете требовать его в начале вашей ипотеки.

Форма, которая вам нужна: Чтобы потребовать этот вычет, вам понадобится форма 1098, которую вы получите от своего кредитора. Это та же форма, которую вы использовали бы для получения ипотечных баллов в качестве налогового вычета.

5. Налог на имущество

Из всех налоговых вычетов, связанных с имуществом, это самый простой. Вы платите налог на недвижимость каждый год либо через ипотечный счет условного депонирования, либо непосредственно вашему городу, муниципалитету или округу. Вы можете вычесть до 10 000 долларов США в качестве налога на имущество, уплаченного в течение налогового года. Если ваш кредитор собирает средства, предназначенные для уплаты налога на имущество, на счет условного депонирования, вы не можете требовать эти средства в качестве налогового вычета до тех пор, пока счет налога на имущество не будет фактически оплачен.

Форма, которая вам нужна: Опять же, вам понадобится форма 1098 от вашего кредитора, чтобы потребовать этот вычет, поскольку в ней также будет указана общая сумма налога на имущество.

Если вы платите налоги на недвижимость непосредственно своему городу, муниципалитету или округу, достаточно предоставить запись о произведенных вами платежах (вероятно, они указаны в выписке из вашего банковского счета). Некоторые местные органы власти будут включать налоги за предыдущий год в счет налога на недвижимость, который они отправляют каждому домовладельцу. Если у вас по-прежнему возникают проблемы с поиском записи об уплаченных вами налогах на недвижимость, позвоните или посетите офис окружного заседателя.

6. Задолженность по основному капиталу

Собственный капитал — это часть дома, которой вы полностью владеете, в отличие от той части дома, которую вы выплачиваете по ипотеке. Ваш собственный капитал имеет ценность, поэтому вы можете взять ссуду на этот капитал либо через ссуду под залог дома (также известную как вторая ипотека), либо через кредитную линию под залог дома (HELOC). Поскольку эти кредиты обеспечены вашим собственным капиталом, они обычно предлагают более низкие процентные ставки, чем необеспеченные кредиты, такие как кредитные карты. При условии, что вы тратите выручку от долга по собственному дому на свой дом — дом, который является залогом кредита — проценты, которые вы взимаете, не облагаются налогом. Это означает, что если вы хотите отремонтировать или существенно улучшить свою собственность, используя заемный капитал для ее оплаты, вы получите доступ к этому налоговому вычету. С другой стороны, если вы потратите выручку от долга по собственному капиталу на что-либо еще, например, на платежи по кредитной карте или оплату обучения в колледже, взимаемые проценты не будут облагаться налогом.

Поскольку эти кредиты обеспечены вашим собственным капиталом, они обычно предлагают более низкие процентные ставки, чем необеспеченные кредиты, такие как кредитные карты. При условии, что вы тратите выручку от долга по собственному дому на свой дом — дом, который является залогом кредита — проценты, которые вы взимаете, не облагаются налогом. Это означает, что если вы хотите отремонтировать или существенно улучшить свою собственность, используя заемный капитал для ее оплаты, вы получите доступ к этому налоговому вычету. С другой стороны, если вы потратите выручку от долга по собственному капиталу на что-либо еще, например, на платежи по кредитной карте или оплату обучения в колледже, взимаемые проценты не будут облагаться налогом.

Форма, которая вам нужна: Если вы надеетесь вычесть проценты из вашего долга по собственному капиталу, вам понадобится форма 1098, выданная вашим кредитором.

7. Страхование ипотечного кредита (PMI)

Если ваш первоначальный взнос составляет менее 20% от покупной цены дома, который вы покупаете, вам, вероятно, придется платить за частное ипотечное страхование (PMI) в дополнение к вашему обычному ежемесячному страхованию. платежи по ипотечным кредитам. Если вы платите за PMI, есть шанс, что вы сможете заявить об этом как о налоговом вычете, но это один из прорывов, который сильно изменился за последние годы. Он должен был истечь в 2020 году, но был продлен на налоговый период 2021 года. Квалификационные требования все еще меняются, и есть большая вероятность, что в будущем будут внесены дополнительные изменения в налоговый вычет по ипотечному страхованию.

платежи по ипотечным кредитам. Если вы платите за PMI, есть шанс, что вы сможете заявить об этом как о налоговом вычете, но это один из прорывов, который сильно изменился за последние годы. Он должен был истечь в 2020 году, но был продлен на налоговый период 2021 года. Квалификационные требования все еще меняются, и есть большая вероятность, что в будущем будут внесены дополнительные изменения в налоговый вычет по ипотечному страхованию.

По крайней мере, на 2021 год, если вы являетесь домовладельцем, который получает скорректированный валовой доход (AGI) до 100 000 долларов США (или до 50 000 долларов США, если вы состоите в браке и подаете заявление отдельно), вы можете потребовать все свои платежи PMI в качестве налогового вычета. Если ваш AGI составляет от 100 000 до 109 000 долларов (или до 54 500 долларов, если вы состоите в браке и подаете заявление отдельно), вы все равно можете потребовать вычет, но в меньшей сумме. Ваш AGI всегда меньше вашего фактического валового дохода, поэтому, если ваш валовой доход меньше шестизначного числа, ваш налоговый консультант сообщит вам, имеете ли вы право претендовать на вычет.

Форма, которая вам нужна: Это еще один вычет, который вам потребуется форма 1098 от вашего кредитора требовать.

8. Домашний офис

Вы частный предприниматель, у которого есть комната дома, которую вы используете исключительно для бизнеса? Если да, то вы только что нашли себе еще один налоговый вычет. Чтобы иметь право на этот вычет, вы должны показать, что ваш домашний офис является основным местом, используемым для ведения вашего бизнеса, и что это пространство используется исключительно и регулярно в деловых целях. Этот налоговый вычет основан на площади вашего домашнего офиса. Обычный метод расчета этого вычета включает определение процента вашего дома, используемого для коммерческой деятельности. Упрощенный метод позволяет вычесть 5 долларов за квадратный фут до 300 квадратных футов офисных площадей. Если вы работаете из дома, но ваш «офис» также служит вашей спальней, вы не будете иметь права на эту налоговую льготу.

Форма, которая вам нужна: Чтобы потребовать расходы на использование вашего дома в коммерческих целях, вам необходимо заполнить форму 8829. за доллар, что означает большую экономию налогов для вас. Если вы недавно улучшили энергетику своего дома — например, установили солнечные панели, ветряные турбины, даже системы изоляции или новую крышу — вы можете претендовать на этот налоговый кредит. Некоторые энергосберегающие улучшения дома имеют право на получение фиксированной суммы кредита до 500 долларов США. Другие заработают вам кредит от 10% до 30% стоимости улучшения, в зависимости от улучшения. Некоторые из подходящих энергоэффективных модернизаций (например, водонагреватели, бойлеры и наружные двери) являются относительно обычным явлением, поэтому поговорите со своим налоговым специалистом, чтобы узнать, соответствует ли какая-либо из недавних работ, которые вы проделали в своем доме, соответствует требованиям.

за доллар, что означает большую экономию налогов для вас. Если вы недавно улучшили энергетику своего дома — например, установили солнечные панели, ветряные турбины, даже системы изоляции или новую крышу — вы можете претендовать на этот налоговый кредит. Некоторые энергосберегающие улучшения дома имеют право на получение фиксированной суммы кредита до 500 долларов США. Другие заработают вам кредит от 10% до 30% стоимости улучшения, в зависимости от улучшения. Некоторые из подходящих энергоэффективных модернизаций (например, водонагреватели, бойлеры и наружные двери) являются относительно обычным явлением, поэтому поговорите со своим налоговым специалистом, чтобы узнать, соответствует ли какая-либо из недавних работ, которые вы проделали в своем доме, соответствует требованиям.

Форма, которая вам нужна: Форма 5696 — это то, что вам нужно, чтобы получить эти кредиты.

10. Сертификат об ипотечном кредите

Многие, но не все, штаты и местные агентства по финансированию жилищного строительства предлагают программу ипотечных кредитных сертификатов (MCC), чтобы помочь семьям с низким доходом приобрести жилье. Покупатели жилья, впервые приобретающие жилье и получающие сертификат об ипотечном кредитовании, могут претендовать на налоговый кредит в соотношении доллар к доллару на часть процентов по ипотеке, которые они выплачивают каждый год, до 2000 долларов. Вы также можете перечислить любые оставшиеся проценты по ипотеке, которые вы заплатили. Чтобы претендовать на MCC, вы должны соответствовать ограничениям дохода и покупок программы MCC, и в этом случае, чтобы считаться покупателем жилья впервые, вы не должны были владеть домом в течение последних 3 лет. Если вы покупаете дом в «целевом районе», вы также можете иметь право на MCC, даже если ваш доход превышает порог дохода и вы не являетесь покупателем впервые.

Покупатели жилья, впервые приобретающие жилье и получающие сертификат об ипотечном кредитовании, могут претендовать на налоговый кредит в соотношении доллар к доллару на часть процентов по ипотеке, которые они выплачивают каждый год, до 2000 долларов. Вы также можете перечислить любые оставшиеся проценты по ипотеке, которые вы заплатили. Чтобы претендовать на MCC, вы должны соответствовать ограничениям дохода и покупок программы MCC, и в этом случае, чтобы считаться покупателем жилья впервые, вы не должны были владеть домом в течение последних 3 лет. Если вы покупаете дом в «целевом районе», вы также можете иметь право на MCC, даже если ваш доход превышает порог дохода и вы не являетесь покупателем впервые.

Если вы имеете право на участие в программе и если ваш штат предлагает ее, вы можете подать заявление на получение MCC при получении ипотечного кредита через участвующего кредитора, одобренного Управлением жилищного финансирования штата (HFA). После того, как вы получите MCC, вам все равно нужно будет указать кредит в своей налоговой декларации, чтобы получить какие-либо льготы или потенциальную экономию.

Необходимая форма: Вам потребуется форма 8396, чтобы получить этот ипотечный кредит.

11. Улучшение дома

Эта налоговая льгота не сэкономит вам денег сразу, но когда вы соберетесь продать, вы будете рады, что начали думать об этом раньше. (Раньше, чем сейчас.) Видите ли, с 2014 по 2018 год средний домовладелец ежегодно тратил 7560 долларов на улучшение дома. Умножьте это на количество лет, в течение которых вы, вероятно, будете владеть своим домом, и стоимость улучшения дома может сложиться. Стоимость домов также выросла в 2020 году, и многие согласны с тем, что мы, вероятно, увидим больший рост на большей части территории США. Продажа вашего дома дороже, чем вы заплатили за его покупку, — это отличный способ получить прибыль, но при продаже вам может потребоваться уплатить налоги с прибыли — налог на прирост капитала.

Когда вы продаете, налоговые правила позволяют вам добавить стоимость улучшения дома к покупной цене дома (Налоговое управление США называет это «основой вашей собственности»). Это уменьшает вашу прибыль, что, в свою очередь, может уменьшить ваш налог на прирост капитала. Вы можете быть освобождены от уплаты этого налога на прирост капитала, если прибыль от продажи вашего дома составляет менее 250 000 долларов США, и вы являетесь подателем единого налога (или прибыль менее 500 000 долларов США, если вы подаете совместную декларацию). С 2000 года средний дом в США вырос в цене более чем в два раза, поэтому, даже если подобная прибыль сейчас кажется вам надуманной, вам все равно следует отслеживать квитанции об улучшении дома, особенно если вы планируете оставаться в своем доме в течение долгого времени. пока.

Это уменьшает вашу прибыль, что, в свою очередь, может уменьшить ваш налог на прирост капитала. Вы можете быть освобождены от уплаты этого налога на прирост капитала, если прибыль от продажи вашего дома составляет менее 250 000 долларов США, и вы являетесь подателем единого налога (или прибыль менее 500 000 долларов США, если вы подаете совместную декларацию). С 2000 года средний дом в США вырос в цене более чем в два раза, поэтому, даже если подобная прибыль сейчас кажется вам надуманной, вам все равно следует отслеживать квитанции об улучшении дома, особенно если вы планируете оставаться в своем доме в течение долгого времени. пока.

Как и во всем, что связано с налогами, ваше определение улучшения дома может отличаться от определения IRS. Примеры подходящих улучшений дома включают новую ванную комнату, новую пристройку, пристройку к главной спальне или готовый подвал. Другими словами, если улучшение увеличивает стоимость дома, продлевает срок его службы или адаптирует его для новых целей, вы можете добавить расходы к основной стоимости своей собственности. Если вы улучшили свой дом или думаете об этом в будущем, налоговый консультант может дать вам индивидуальное руководство для вашей ситуации.

Если вы улучшили свой дом или думаете об этом в будущем, налоговый консультант может дать вам индивидуальное руководство для вашей ситуации.

Формы, которые вам понадобятся: В этом случае самое важное — хранить квитанции в надежном месте и вести учет всех сделанных вами улучшений дома. Налоговое законодательство со временем меняется, поэтому наличие этой информации под рукой даст вам душевное спокойствие.

Ознакомьтесь с потенциальным налоговым вычетом по процентам по ипотеке

Вооружившись знаниями о видах налоговых льгот и кредитов, связанных с недвижимостью, которые могут быть вам доступны, ваш следующий шаг – подвести итоги вашей полной финансовой картины и ряда других налоговые вычеты и льготы, на которые вы имеете право. Это поможет вам увидеть, какие стандартные вычеты или постатейные вычеты сэкономят вам больше всего денег.

Если вы думаете о покупке, у покупки дома есть больше плюсов, чем просто налоговые льготы. Прежде чем сделать решительный шаг, получите точную оценку вашего потенциала покупки жилья.