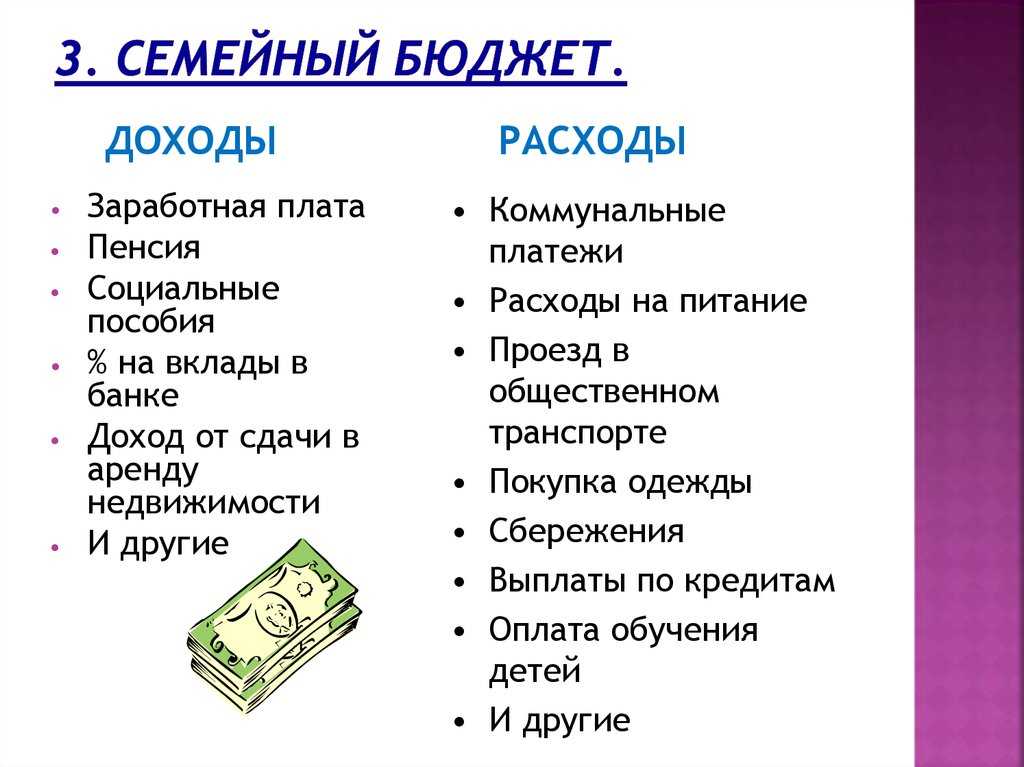

Планирование семейного бюджета

Планирование семейного бюджета – вот на что вам нужно посвятить свое время при работе с программой, а не на скрупулезный ввод всех чеков и мелких трат. Именно эта часть работы является самой важной и интересной в домашней бухгалтерии.

Представим, к примеру, что прошла зима и ваши старые зимние ботинки совсем износились, а куртка пришла в негодность. Вам необходимо к следующему сезону купить новую обувь и куртку. Запишите это в программу. Пара операций расхода, куртка и ботинки, где-то в начале октября, укажите примерную сумму, и вы не окажетесь в летних ботинках на первом снегу.

Миф номер три – ведение семейного бюджета это запись всех расходов и все.

На самом деле ведение семейного бюджета – это в первую очередь планирование. Именно планирование бюджета не позволит вам неожиданно оказаться без денег в самый неподходящий момент.

Ведите семейный бюджет — планируйте все. Таким образом, скоро у вас окажется кристально ясная картина вашего финансового положения, текущего и на месяцы вперед. Сколько у вас свободных денег сейчас, сколько вы сможете отложить на отпуск, сколько придется потратить в ближайшем будущем. Не складывается? Вы рассчитывали, что с легкостью накопите на отпуск на островах к ближайшему лету? Что же делать? Выход есть – взять кредит и лететь на Мальдивы, забыв обо всем, ведь расплачиваться по кредиту надо будет потом, когда это время еще наступит! Конечно это шутка. Брать кредит на отпуск – это самая большая финансовая ошибка, которую вы можете совершить. Но выход все же есть.

Таким образом, скоро у вас окажется кристально ясная картина вашего финансового положения, текущего и на месяцы вперед. Сколько у вас свободных денег сейчас, сколько вы сможете отложить на отпуск, сколько придется потратить в ближайшем будущем. Не складывается? Вы рассчитывали, что с легкостью накопите на отпуск на островах к ближайшему лету? Что же делать? Выход есть – взять кредит и лететь на Мальдивы, забыв обо всем, ведь расплачиваться по кредиту надо будет потом, когда это время еще наступит! Конечно это шутка. Брать кредит на отпуск – это самая большая финансовая ошибка, которую вы можете совершить. Но выход все же есть.

- Часть первая: Как вести домашнюю бухгалтерию

- Часть третья: Как накопить деньги

Отзывы пользователей

Я просто хотел бы поздравить Вас с тем, что Ваша домашняя бухгалтерия является одной из лучших, если не лучшей программой для планирования семейного бюджета что я когда-либо видел.

John Lupton

Скачать программу для ведения домашней бухгалтерии

Другие статьи

Как вести домашнюю бухгалтерию

Считается, что вести домашнюю бухгалтерию – занятие скучное. Это не так. Ошибка в том, что многие делают это слишком детально, тратя время на мелкий учет. Конечно, они быстро устают и делают вывод, что программа для ведения домашней бухгалтерии не для них.

Как накопить деньги

Итак, теперь мы надежно держим руку на пульсе своей финансовой жизни. Мы контролируем расходы и планируем будущее. Пришло время сокращать ненужные траты и учиться как копить деньги, формируя запас на черный день.

Как экономить деньги

Скажите, вы когда-нибудь пробовали экономить деньги, избегая дорогих покупок, а после долгих недель «экономии» обнаружили, что все положенное в карман, куда-то исчезло!? Если ответ: «Да», то вам следует всерьез заняться ведением семейного бюджета.

Как экономить семейный бюджет

Продвижение вверх по служебной лестнице предоставляет нам новые возможности, в том числе и более высокую зарплату. Но странное дело — зарплата растет, а денег в карманах как будто больше не становится? Пора научиться экономить и вести семейный бюджет.

Но странное дело — зарплата растет, а денег в карманах как будто больше не становится? Пора научиться экономить и вести семейный бюджет.

App Store: Учет расходов — Money Note

Описание

MoneyNote – это простое приложение для ведения семейного бюджета.

Когда вы вносите расходы или доходы на наглядном экране для ввода, они автоматически добавляются в календарь и в отчеты.

Легко охватить учет всех семейных расходов.

———————

▼ Особенности

1. Просто и удобно!

2. Без регистрации

3. Отчеты за месяц / год / сводные

4. Можно создать резервную копию

5. Вход по коду-паролю (также Face ID и Touch ID)

MoneyNote – простое и полезное приложение для учета расходов. В приложении легко разобраться, поэтому каждый сможет использовать минимум необходимых удобных функций. Пожалуйста, скачайте и попробуйте!

000Z» aria-label=»4 февраля 2023 г.»>4 февр. 2023 г.

000Z» aria-label=»4 февраля 2023 г.»>4 февр. 2023 г.

Версия 4.1.1

Оценки и отзывы

Оценок: 147

Отличное приложение для контроля семейного бюджета!

Буду рекомендовать его своим друзьям👍😁

Отзыв

Отличная программа для введения доходов и расходов. Все очень наглядно!

Бюджет

Очень удобная программа для бюджета

Разработчик Komorebi Inc. указал, что в соответствии с политикой конфиденциальности приложения данные могут обрабатываться так, как описано ниже. Подробные сведения доступны в политике конфиденциальности разработчика.

Подробные сведения доступны в политике конфиденциальности разработчика.

Данные, используемые для отслеживания информации

Следующие данные могут использоваться для отслеживания информации о пользователе в приложениях и на сайтах, принадлежащих другим компаниям:

- Идентификаторы

- Данные об использовании

Не связанные с пользователем данные

Может вестись сбор следующих данных, которые не связаны с личностью пользователя:

- Покупки

- Идентификаторы

- Диагностика

Конфиденциальные данные могут использоваться по-разному в зависимости от вашего возраста, задействованных функций или других факторов. Подробнее

Подробнее

Информация

- Провайдер

- Komorebi Inc.

- Размер

- 72,7 МБ

- Категория

- Финансы

- Возраст

- 4+

- Copyright

- © Komorebi Inc. — MoneyNote

- Цена

- Бесплатно

- Сайт разработчика

- Поддержка приложения

- Политика конфиденциальности

Поддерживается

Другие приложения этого разработчика

Вам может понравиться

Как составить бюджет на покупку первого дома

Когда дело доходит до покупки жилья, всем известно важное правило: не покупайте больше дома, чем вы можете себе позволить. Бюджет для дома может быть сделано. Но то, что представляет собой «доступный», будет отличаться от одного покупателя к другому. По состоянию на четвертый квартал 2021 года средняя цена продажи нового дома составляла почти 361 700 долларов США, а это означает, что одни люди платят намного больше, а другие намного меньше.

Бюджет для дома может быть сделано. Но то, что представляет собой «доступный», будет отличаться от одного покупателя к другому. По состоянию на четвертый квартал 2021 года средняя цена продажи нового дома составляла почти 361 700 долларов США, а это означает, что одни люди платят намного больше, а другие намного меньше.

Где бы вы ни находились в спектре, дом, вероятно, будет одной из самых значительных разовых покупок, которые вы когда-либо совершали. Тем не менее, для того, чтобы определить золотую середину доступности, требуется нечто большее, чем получение письма с предварительным одобрением от ипотечного кредитора.

Покупатели-новички, как правило, делают покупки на сумму, которую кредитор готов предоставить им, не учитывая другие расходы. Это может создать для них финансовые трудности и даже потенциальную потерю права выкупа, если они не могут позволить себе ежемесячный платеж.

Key Takeaways

- Установление бюджета на покупку жилья включает в себя больше, чем ежемесячный платеж по ипотеке.

- Рассчитайте отношение всего вашего долга к доходу: все ваши ежемесячные расходы, разделенные на ваш валовой доход, чтобы определить, доступен ли дом.

- Домовладение предполагает различные текущие расходы, включая страхование домовладельцев, налоги на имущество и расходы на ремонт.

- Если бы вы могли внести 20% первоначальный взнос за дом, вам может не понадобиться частное ипотечное страхование.

- Существуют национальные программы покупки жилья, такие как ипотечные кредиты FHA или VA, предназначенные для помощи тем, кто впервые покупает жилье.

Правило 28% поможет вам начать работу

Один из самых простых способов рассчитать бюджет на покупку жилья — это правило 28%, согласно которому размер ипотечного кредита не должен превышать 28% от вашего валового дохода каждый месяц. Федеральная жилищная администрация (FHA) немного более щедра, позволяя потребителям тратить до 31% своего валового дохода на ипотеку. Но не забывайте, что если у вас есть другие долги, вы должны учитывать их в дополнение к платежу по ипотеке, чтобы определить, сколько вы действительно можете себе позволить.

Ипотечные кредиторы смотрят на отношение долга к доходу потенциального заемщика, когда решают, будут ли они давать деньги взаймы. Допустим, ваш ежемесячный платеж по ипотеке составляет 1 000 долларов США в месяц, а ваши другие расходы – 1 000 долларов США, поэтому в целом ваши ежемесячные финансовые обязательства составляют 2 000 долларов США. Теперь предположим, что ваш валовой ежемесячный доход составляет 6000 долларов, что дает отношение вашего долга к доходу на уровне 33%, что может быть слишком высоким.

43%

Как правило, максимальное отношение долга к доходу, которое заемщик может иметь и получить ипотечный кредит от квалифицированного кредитора.

Расходы на приобретение жилья помимо ипотеки

Предварительное одобрение жилищного кредита является важным первым шагом в процессе покупки жилья, но это только один аспект. Ипотека — не единственные текущие расходы: домовладение сопряжено со многими другими текущими расходами, которые покупатели должны предвидеть. К ним относятся страхование домовладельцев, коммунальные услуги, ремонт и эксплуатационные расходы. Одно только техническое обслуживание может дать результат: газон нужно подстричь, снег нужно сгребать, а листья сгребать. Покупатели также должны учитывать налоги на недвижимость.

К ним относятся страхование домовладельцев, коммунальные услуги, ремонт и эксплуатационные расходы. Одно только техническое обслуживание может дать результат: газон нужно подстричь, снег нужно сгребать, а листья сгребать. Покупатели также должны учитывать налоги на недвижимость.

Эти расходы могут значительно увеличить ваши ежемесячные расходы, в результате чего дом, который казался доступным на бумаге, в реальности становится дорогим. Таким образом, вы должны включить все эти расходы и другие регулярные расходы при определении того, сколько дома вы можете себе позволить. Выплата по ипотеке в размере 1500 долларов в месяц может быть приемлемой, но добавьте 1500 долларов к ежемесячным расходам, и вдруг ваши обязательства удвоятся.

Дискриминация при ипотечном кредитовании незаконна. Если вы считаете, что подверглись дискриминации по признаку расы, религии, пола, семейного положения, использования государственной помощи, национального происхождения, инвалидности или возраста, вы можете предпринять следующие шаги. Одним из таких шагов является подача отчета в Бюро финансовой защиты потребителей или в Министерство жилищного строительства и городского развития США (HUD).

Одним из таких шагов является подача отчета в Бюро финансовой защиты потребителей или в Министерство жилищного строительства и городского развития США (HUD).

Ваш первоначальный взнос должен определять покупку

Как правило, кредиторы хотят, чтобы покупатели жилья оплачивали не менее 20% покупной цены наличными. Если они могут внести только первоначальный взнос ниже этой суммы, они все равно могут получить ипотечный кредит, но часто также должны нести дополнительные расходы на частное ипотечное страхование (PMI). Оплата PMI означает, что их ежемесячный платеж по ипотеке будет увеличиваться на 0,5–1% от суммы кредита.

Сколько вы платите в PMI, будет зависеть, помимо прочего, от размера дома, вашего кредитного рейтинга и потенциала роста стоимости недвижимости. Если вы не можете вложить 60 000 долларов в дом за 300 000 долларов, сделайте ставку как минимум на 10%. Чем больше первоначальный взнос, тем меньше процентов вы будете платить в течение срока действия кредита, и тем меньше будет ваш ежемесячный платеж по ипотеке, даже если вы попали в ипотечное страхование.

Сумма, которую вы отложили на первоначальный взнос, также должна повлиять на дом, который вы покупаете. Если у вас достаточно средств, чтобы поставить 20% на один дом и 10% на другой, более дешевый дом даст вам больше отдачи от затраченных средств.

Покупателям также необходимо отложить расходы на закрытие, которые могут составлять от 2 % до 5 % от цены покупки, в зависимости от того, в каком штате вы живете. Если вы покупаете дом за 200 000 долларов, вы можете заплатить от 4000 до 10 000 долларов только на заключительные расходы. . Чем меньше у вас средств для финансирования кредита, тем ниже проценты, которые вы будете платить в течение срока кредита, и тем быстрее вы увидите возврат своих инвестиций.

Выберите свойство, с которым вы можете справиться

Рассматривая доступность дома, покупатели, впервые приобретающие недвижимость, должны учитывать ее состояние и размер. В конце концов, большие размеры не всегда хороши, особенно если отопление и охлаждение нарушают ваш бюджет. Причудливый дом на вершине живописного холма может стать воплощением мечты, но уборка лопатой этой длинной крутой дороги в зимние месяцы может стать дорогостоящим кошмаром. То же самое можно сказать и о ремонтной мастерской площадью 3000 квадратных футов, которая кажется очень дешевой, пока вы не поймете, что вам нужно отремонтировать каждую комнату в доме.

Причудливый дом на вершине живописного холма может стать воплощением мечты, но уборка лопатой этой длинной крутой дороги в зимние месяцы может стать дорогостоящим кошмаром. То же самое можно сказать и о ремонтной мастерской площадью 3000 квадратных футов, которая кажется очень дешевой, пока вы не поймете, что вам нужно отремонтировать каждую комнату в доме.

Посмотрите на счета за коммунальные услуги, которые вы рассматриваете, и попросите эксперта по строительству оценить, сколько может стоить ремонт. Если вы планируете делать это в основном самостоятельно, будьте реалистичны в отношении того, с чем вы можете справиться, как с набором навыков, так и со временем.

Сколько жилья я могу себе позволить?

Хорошее эмпирическое правило для дома, который вы можете себе позволить. Одним из способов расчета вашего бюджета на покупку жилья является правило 28%. Это правило гласит, что ваша ипотека не должна стоить вам более 28% от вашего валового дохода каждый месяц.

Какая сумма первоначального взноса мне нужна?

Размер первоначального взноса зависит от нескольких факторов, в том числе от того, что примет продавец. Обычная ипотека обычно требует снижения на 20% от продажной цены, но ипотечный кредит FHA требует, чтобы покупатель потратил только 3,5% от покупной цены.

Обычная ипотека обычно требует снижения на 20% от продажной цены, но ипотечный кредит FHA требует, чтобы покупатель потратил только 3,5% от покупной цены.

Что такое правило 28%?

Правило 28% — это обычное «практическое правило» того, сколько денег вы можете позволить себе потратить на ежемесячный платеж по ипотечному кредиту. Эта рекомендация заключается в том, что вы не должны тратить более 28% своей валовой месячной зарплаты. Это правило не всегда верно для каждого покупателя дома. Например, Федеральное жилищное управление (FHA) рекомендует потребителям использовать до 31% своего валового дохода на ипотеку.

Что означает дом богатый, но бедный наличными?

Когда вы «богаты домом, но бедны наличными», это означает, что у вас больше средств в вашем доме, чем денег на ваших банковских счетах. В этих случаях большая часть ваших денег привязана к вашему дому, а не к доступным ликвидным активам. Если вам нужно быстро получить доступ к наличным деньгам, вы не сможете этого сделать, если все ваши деньги были вложены в ваш дом. Однако, если у вас много собственного капитала, вы можете получить к нему доступ с помощью кредитной линии или ссуды собственного капитала.

Однако, если у вас много собственного капитала, вы можете получить к нему доступ с помощью кредитной линии или ссуды собственного капитала.

Итог

Домовладение по-прежнему остается американской мечтой, но оно может быстро превратиться в кошмар, если вы просчитались при покупке и не составили разумный финансовый план. В частности, у новых покупателей много желаний, часто больше, чем они могут удовлетворить. Они должны убедиться, что дом, который они покупают, доступен по цене, учитывая не только ежемесячный платеж по ипотеке.

Без каких-либо предварительных расчетов они могут оказаться богатыми домами, но бедными наличными, что приведет к всевозможным финансовым проблемам. Потратьте время, чтобы оценить свою мечту, прежде чем подписываться на нее.

Основное руководство по составлению бюджета на покупку жилья

Установление реалистичного бюджета на покупку жилья является важным шагом на пути к финансовой готовности владеть домом.

Когда вы покупаете дом, существуют разовые расходы, такие как первоначальный взнос и расходы на закрытие, но есть и текущие расходы, к которым вам нужно подготовиться. Эти расходы включают страхование домовладельцев, налоги на имущество и текущее обслуживание дома.

Эти расходы включают страхование домовладельцев, налоги на имущество и текущее обслуживание дома.

С помощью этого важного руководства по составлению бюджета на покупку жилья вы поймете, сколько стоит покупка, владение и обслуживание дома, а также как составить соответствующий бюджет.

Определите, сколько вы можете позволить себе потратить на дом

Чтобы примерно оценить диапазон доступных цен на дом, умножьте свой годовой валовой доход (то, что вы зарабатываете до уплаты налогов) на 2,5.

Однако ваш доход — не единственный фактор, который следует учитывать при планировании покупки дома. Три дополнительных фактора также играют роль в определении того, сколько вы можете позволить себе потратить на дом:

- Ваш кредит: Как правило, чем выше ваш кредитный рейтинг, тем больше вариантов ипотечного кредита вам будет доступно. Это может означать более низкую процентную ставку или лучший срок кредита.

- Ставки по ипотечным кредитам : Небольшие изменения ставок по ипотечным кредитам могут сильно повлиять на то, сколько вы можете себе позволить. Более низкие ставки делают дома более доступными, что увеличивает вашу покупательную способность.

- Домашние расходы: Ваш первоначальный взнос, вероятно, важнее всего, но вам также необходимо покрыть расходы на закрытие, переезд и другие непредвиденные расходы.

Чтобы получить помощь в оценке вашего финансового положения, создании или улучшении вашей кредитной истории, а также убедиться, что вы хорошо подготовлены к приобретению жилья, обратитесь к сертифицированному HUD консультанту по жилищным вопросам.

Воспользуйтесь нашим калькулятором доступности жилья, чтобы определить, сколько дом стоит в рамках вашего бюджета, не забывая о ваших расходах.

Выясните, сколько нужно сэкономить на первоначальном взносе

В зависимости от типа ипотеки и кредитной истории ваш первоначальный взнос будет варьироваться от 3% до 20% от покупной цены дома.

Примечание. Если ваш первоначальный взнос составляет менее 20 % и у вас есть обычный кредит, ваш кредитор будет требовать от вас наличия частного ипотечного страхования (PMI) каждый месяц, пока вы не создадите 20 % собственного капитала в своем доме.

Чтобы избежать PMI, вы можете накопить на более крупный первоначальный взнос. Поговорите со своим кредитором о ваших вариантах и о том, что подходит для вашей ситуации.Нужна помощь в накоплении первоначального взноса? Узнайте о программах помощи с первоначальным взносом.

Отложите деньги на заключительные расходы

Ваш авансовый платеж — это только часть авансовых расходов, которые вам необходимо учитывать при определении бюджета на покупку жилья.

Вам также необходимо будет оплатить расходы на закрытие, которые включают плату за оценку, плату за кредитный отчет, плату за налоговые услуги, государственные сборы за регистрацию и комиссию вашего кредитора.

Как правило, стоимость закрытия составляет от 2% до 5% от цены покупки. Например, если покупная цена дома составляет 200 000 долларов, вы можете ожидать, что потратите от 4 000 до 10 000 долларов на заключительные расходы.

Учет новых и текущих расходов

Покупка дома сопряжена с дополнительными расходами, которые легко не заметить.

Обязательно поговорите со своим кредитором обо всех ожидаемых расходах на протяжении всего процесса покупки жилья и поработайте с ним, чтобы составить свой первоначальный бюджет.В зависимости от вашей ситуации вы можете подготовиться к следующим первоначальным расходам:

- Переезд.

- Мебель.

- Краска.

- Бытовая техника.

Когда вы вернетесь домой, вы будете нести ответственность за ежемесячные платежи по ипотеке, которые могут включать:

- Основная сумма ипотечного кредита.

- Проценты.

- Налоги на имущество.

- Страхование домовладельца.

- ФМИ.

- Платежи условного депонирования.

- Сборы товарищества собственников жилья (ТСЖ).

Вам также нужно будет откладывать на регулярные расходы на техническое обслуживание в вашем новом доме, например:

- Обслуживание прибора.

- Чистка желобов.

- Уход за газоном.

Вы также должны учитывать сбережения, которые могут понадобиться для ремонта или замены дорогостоящих элементов, таких как крыша или система отопления, вентиляции и кондиционирования воздуха, в вашем новом доме.

Осмотр дома должен включать оценку этих предметов.Используйте нашу таблицу бюджета, чтобы рассчитать, где и как вы тратите свои деньги, и подсчитайте свои общие ежемесячные расходы.

Рассчитайте бюджет и начните экономить

Большинство кредиторов согласны с тем, что вы должны тратить не более 28% своего валового ежемесячного дохода на выплаты по ипотеке (включая основную сумму, проценты, налоги и страховку) и не более 36% на общий долг (например, на ипотеку, студенческие ссуды или кредитные карты).

Не забывайте учитывать свои текущие расходы на проживание и все запланированные будущие расходы, такие как новая машина, семейная поездка, свадьба или обучение в колледже.

Чтобы рассчитать ежемесячные расходы, учтите следующее:

- Продукты питания.

- Приют.

- Транспорт.

- Мед.

- Образование.

- Уход за детьми.

- Одежда.

Не забывайте откладывать деньги на непредвиденные жизненные обстоятельства, такие как болезнь, временная потеря работы или необходимый ремонт дома.

Более низкие ставки делают дома более доступными, что увеличивает вашу покупательную способность.

Более низкие ставки делают дома более доступными, что увеличивает вашу покупательную способность. Чтобы избежать PMI, вы можете накопить на более крупный первоначальный взнос. Поговорите со своим кредитором о ваших вариантах и о том, что подходит для вашей ситуации.

Чтобы избежать PMI, вы можете накопить на более крупный первоначальный взнос. Поговорите со своим кредитором о ваших вариантах и о том, что подходит для вашей ситуации. Обязательно поговорите со своим кредитором обо всех ожидаемых расходах на протяжении всего процесса покупки жилья и поработайте с ним, чтобы составить свой первоначальный бюджет.

Обязательно поговорите со своим кредитором обо всех ожидаемых расходах на протяжении всего процесса покупки жилья и поработайте с ним, чтобы составить свой первоначальный бюджет. Осмотр дома должен включать оценку этих предметов.

Осмотр дома должен включать оценку этих предметов.