Банки, в которых взять ипотеку проще всего

Специалисты ипотечного центра московской компании Est-a-Tet составили список банков, лояльных к заемщикам с плохой кредитной историей или низким доходом.

numberone9018/Fotolia

Рейтинг банков по уровню лояльности к плохой кредитной истории

1. «Московский кредитный банк», «ТрансКапиталБанк», «ДельтаКредит»

Банки максимально лояльные к заемщикам с плохой кредитной историей. Речь, конечно, не идет о злостных неплательщиках, скорее, о заемщиках с редкими или объективно обусловленными нарушениями кредитных обязательств. Эти банки могут одобрить заявку заемщика с просрочкой более 90 дней, однако ему необходимо будет предоставить объяснительную о причинах задолженности или закрыть текущие кредиты, редко – даже исправить ошибки в кредитной истории, когда заемщику приписывают «несуществующие» нарушения.

2. Банк «Возрождение» и ВТБ24

Относятся к числу банков, которые дают обратную связь заемщикам с плохой кредитной историей – аргументируют свой отказ и предлагают пути решения выхода из сложившейся ситуации.

3. «Промсвязьбанк», «Россельхозбанк», «Газпромбанк»

Банки с наиболее строгой политикой в отношении просрочек в кредитной истории, которые обычно не поясняют заемщикам причины отказа.

Как на практике банки проверяют заявителей на ипотеку?

Может ли официально не работающий человек взять ипотеку?

Рейтинг банков по уровню лояльности к низкому доходу заемщиков

Коммерческие банки

Как правило, придерживаются правила «50 на 50» и одобряют такую сумму кредита, выплаты по которой не должны превышать 50% от общего дохода заемщика.

Государственные банки («Сбербанк России», ВТБ24, Газпром)

Используют более гибкую систему оценки дохода и нередко одобряют заемщикам максимально возможную сумму кредита, при которой на ежемесячные выплаты по ипотеке может уходить порядка 70% от общей суммы дохода.

Рейтинг банков по уровню лояльности к низкому первоначальному взносу

Программы без первоначального взноса представлены в двух банках – банк «Возрождение» (ставка – 13%, максимальный срок кредита – 30 лет) и Металлинвестбанк (ставка – от 14%, максимальный срок кредита – 30 лет).

Программы с минимальным первоначальным взносом от 10%: «Металлинвестбанк» (ставка – от 12,5%, максимальный срок кредита – 30 лет) и «Сургутнефтегазбанк» (ставка – 12,5%, максимальный срок кредита – 30 лет). Программы с первым взносом от 15% представлены в «Сбербанке России», банке «Возрождение», ВТБ24 и «Газпромбанке».

5 советов, как выбрать банк, чтобы взять ипотеку

Что пишут мелким шрифтом в договорах?

Рейтинг банков по уровню лояльности при аккредитации новых проектов

1. Банк «Возрождение», ВТБ24, банк «Открытие», «Сбербанк России»

Чаще всего первыми «входят» в новые проекты, хотя процесс аккредитации и проверка предусматривается достаточно тщательные.

2. «Московский кредитный банк», «Сургутнефтегазбанк», «Металлинвестбанк»

Эти банковские организации используют упрощенную схему одобрения новостроек в случае, если уже есть аккредитация крупных игроков рынка – «Сбербанка России» и ВТБ24. Государственные банки проводят крайне тщательную и полную проверку проектов, поэтому их коллеги по рынку готовы «идти по уже проторенной дорожке».

Государственные банки проводят крайне тщательную и полную проверку проектов, поэтому их коллеги по рынку готовы «идти по уже проторенной дорожке».

3. «Связь-Банк», «Газпромбанк», «Промсвязьбанк», «Россельхозбанк»

Как правило, эти банки аккредитуют новые проекты последними. В «Связь-Банке» длительный процесс проверки новостроек связан с тем, что банк одновременно проводит аккредитацию и для стандартных ипотечных продуктов, и для военной ипотеки.

Текст: Est-a-Tet

Не пропустите:

Досрочная ипотека: что выгоднее – уменьшать срок или сумму?

Кто имеет право на ипотечную квартиру после развода?

Существуют ли кредиты на ремонт квартиры в новостройке?

Как я покупала квартиру в Подмосковье: личный опыт. Часть 1

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

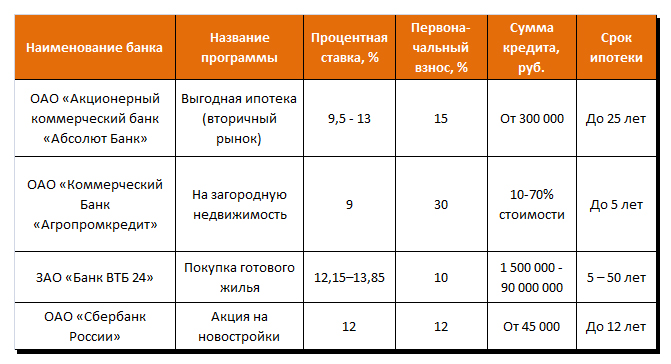

Самая выгодная ипотека — ТОП банков с лучшим ипотечным кредитованием

- Бизнес

- Бизнес-термины

- В помощь бизнесмену

- Как начать бизнес

- Школы бизнеса

- Финансовые услуги

- Бизнес-план

- Личные финансы

- Платежные системы

- Страхование

- Недвижимость

- Инвестиции

- Бинарные опционы

- В помощь инвестору

- Криптовалюты

- Фондовый рынок

- Форекс

- Интернет

- WEB-технологии

- Интернет-сервисы

- Деловой мир

- Известные люди

- Личностное развитие

- Психология успеха

- Профессии

- Работа и карьера

- Бизнес тренды 2020

- Бизнес идеи 2020

- Куда вложить?

- ТОП книг по маркетингу

- ТОП книг по брендингу

- ТОП мотивирующих книг

- Бизнес

- Бизнес-термины

- В помощь бизнесмену

- Как начать бизнес

- Школы бизнеса

- Юридическая помощь

- Финансовые услуги

- Бизнес-план

- Финансы

- Личные финансы

- Платежные системы

- Страхование

- Способы заработка

- Недвижимость

- Инвестиции

- Бинарные опционы

- В помощь инвестору

- Криптовалюты

- Фондовый рынок

- Форекс

- Интернет

- WEB-технологии

- Заработок в Интернете

- Интернет-сервисы

- Деловой мир

- Известные люди

- Личностное развитие

- Психология успеха

- Профессии

- Работа и карьера

org/BreadcrumbList»>

org/BreadcrumbList»>- от

Малинников В.

- пн, 09/18/2019 — 22:21

- 21458

- 0

В каком банке лучше брать ипотеку (ипотечный кредит) – Выбор ипотечного банка

А

Автово 11Адмиралтейская 1

Академическая 43

П

Площадь Александра Невского 24Б

Балтийская 31Большевиков пр. 65

В

Василеостровская 42Г

Горьковская 15Гостиный двор 1

Гражданский пр. 61

61

Д

Девяткино 77Достоевская 4

У

Улица Дыбенко 64Е

Елизаровская 10З

Звездная 59К

Кировский Завод 6Комендантский пр. 38

Крестовский остров 32

Купчино 68

Л

Ладожская 55Ленинский пр. 38

Лесная 53

Лиговский пр. 15

Ломоносовская 34

М

Маяковская 18Международная 6

Московская 34

Московские ворота 17

Н

Нарвская 9Новочеркасская 37

О

Обухово 17Озерки 44

П

Парк Победы 14Парнас 54

Петроградская 37

Пионерская 39

Площадь Восстания 26

Площадь Ленина 21

Площадь Мужества 34

Приморская 37

Пролетарская 24

Проспект Ветеранов 47

Проспект Просвещения 39

Р

Рыбацкое 25С

Старая Деревня 34У

Удельная 26Ф

Фрунзенская 38Ч

Черная речка 29Чернышевская 19

Э

Электросила 14П

Политехническая 17В

Сравнение жилищных кредитов: какой из них лучше для меня?

В этой статье:

Нет двух одинаковых покупателей жилья, поэтому лучшая кредитная программа для одного покупателя, вероятно, не подходит — или просто недоступна — для другого. Покупатель и его консультант по кредитованию должны сделать правильный звонок на основании этих и других вопросов:

Покупатель и его консультант по кредитованию должны сделать правильный звонок на основании этих и других вопросов:

- У какого кредита самый низкий ежемесячный платеж?

- Какой вариант требует наименьшей суммы аванса?

- Что будет стоить мне меньше со временем?

- Какой тип ссуды подходит для моего кредитного рейтинга?

- Как мой доход влияет на продукты, на которые я имею право?

Не существует «правильного» ответа на вопрос «Какой вид кредита лучше всего?»

На самом деле, лучший ответ: «Это зависит от обстоятельств.”

Вот почему сегодняшнему покупателю жилья посчастливилось иметь доступ к множеству программ. Не существует «плохих» ипотечных программ, есть только те, которые подходят или не подходят вашей ситуации. Ниже вы можете начать выяснять, какая кредитная программа может быть вашим лучшим вариантом . В конце концов, вам нужно что-то, что поможет вам купить дом по доступной цене. То, как у вас там, вторично.

То, как у вас там, вторично.

Наши руководства по кредитным продуктам

Хотите узнать об определенном виде ссуды? Пропустите сейчас.

Таблица вариантов ипотеки

| Минимальный первоначальный взнос | Минимальный кредитный рейтинг | Авансовый платеж | Страхование ипотеки | Что нужно знать | |

|---|---|---|---|---|---|

| VA Покупка на дому | 0% | Официально нет, но кредиторам разрешено устанавливать свои собственные минимумы | 0% | Нет | Право на участие имеют только военнослужащие, ветераны и оставшиеся в живых супруги. |

| FHA Покупка дома | 3,5% для поступающих с кредитным рейтингом 500/579 | Официально 500 для 90% -ной ссуды и 580 для 96,5% -ной ссуды. Кредиторы часто устанавливают более высокие минимумы. | 1.75% авансовый взнос по ипотечному страхованию (MIP), который может быть включен в ссуду. | 0,85% от существующего остатка кредита в год для большинства покупателей, но в диапазоне от 45 до 1,05% | FHA не ограничивается новичками или покупателями с низким доходом. |

| Покупка дома в USDA | 0% | Обычно кредиторы требуют 640 баллов | 1.00% предоплата ипотечного страхования (MIP), которая может быть включена в ссуду. | 0,35% от существующего остатка кредита в год, выплачивается ежемесячно | USDA не ограничивается новичками или покупателями с низким доходом |

| Дом Готов / Дом Возможна покупка | 3% | 620 при гарантии вручную, без гарантии при электронном подписании и утверждении | 3% | 3% | Предлагается Fannie Mae и Freddie Mac заемщикам, которые соответствуют определенным критериям дохода или покупают недвижимость в |

| Другое, соответствующее требованиям покупки дома | 3% для новых покупателей, 5% для высококвалифицированных повторных покупателей | 680% + для LTV> 75%, 620 для LTV> 75% | 3% для новых покупателей, 5% для высококвалифицированных повторных покупателей | 3% для новых покупателей, 5% для высококвалифицированных повторных покупателей | 5% для высококвалифицированных покупателей |

| Покупка дома, не отвечающего требованиям (Jumbo) | 5% для высококвалифицированных покупателей | Не стандартно, но обычно 680+ | 5% для высококвалифицированных покупателей | 5% для высококвалифицированных покупателей | Андеррайтинг является строгим для крупных кредитов. Они не являются стандартными и должны соответствовать требованиям инвестора или… Они не являются стандартными и должны соответствовать требованиям инвестора или… |

Обычный заем

Обычные ссуды сегодня являются предпочтительным выбором для многих покупателей жилья. Они предлагают отличные цены, множество вариантов первоначального взноса и гибкие условия.

Многие обычные займы часто называют «соответствующими займами», поскольку они соответствуют стандартам, установленным Fannie / Freddie. Однако для вас это означает лишь то, что большинство кредиторов по всей стране предлагают эти ссуды. Банки, кредитные союзы и ипотечные компании почти в каждом U.S. city может предложить эти кредиты, которые имеют следующие преимущества:

- Первоначальные взносы от 3%

- Без предоплаты или ежемесячного ипотечного страхования с первоначальным взносом 20% и более

- Доступно для дома, в котором вы будете жить, второго дома или инвестиционной собственности

- Доступны фиксированные и регулируемые ставки для многих кредитов, обычно от 10 до 30 лет

- В отличие от FHA, ипотечное страхование аннулируется с 20% собственного капитала

- Сумма займа составляет до 510 400 долларов США и более в округах с высокими затратами

Получите полную информацию. Прочтите Руководство по покупке обычного ипотечного жилья здесь.

Прочтите Руководство по покупке обычного ипотечного жилья здесь.

Жилищные ссуды FHA

СсудыFHA являются излюбленными ссудами около 40 процентов молодых покупателей жилья сегодня. Их популярность понятна.

Их популярность понятна. С небольшими требованиями к первоначальному взносу, сверхлегкими стандартами кредитного рейтинга и гибкими принципами дохода, ипотека FHA делает домовладение доступным для широкого круга арендаторов. Преимущества включают:

- 3.Требование 5% первоначального взноса

- Кредитные баллы от 580 при минимальном первоначальном взносе

- Подарки при первоначальном взносе могут покрыть 100% первоначального взноса и заключительных расходов

- Квалификация о льготном доходе

Прочтите полное руководство FHA по покупке дома здесь.

VA кредиты

Покупатели жилья, прошедшие соответствующую военную службу, могут претендовать на получение 100% -ной (нулевой) ссуды, поддерживаемой Министерством по делам ветеранов США.

Этот вариант предлагает более низкие ставки, чем «стандартные» ссуды, и никогда не требуется ежемесячное страхование ипотеки.Покупатели, прошедшие любую военную службу в США, должны в первую очередь рассмотреть этот кредит. Преимущества включают:

- Очень низкие ставки по ипотеке

- Доступны фиксированные займы на 15 и 30 лет

- Абсолютно никаких авансовых платежей не требуется

- Без ипотечного страхования

- Очень снисходительно к кредитным рейтингам

Узнайте больше об этом типе ссуды в нашем Руководстве по покупке жилья VA здесь.

USDA ипотека

Ипотечный кредит Министерства сельского хозяйства США носит много названий: ссуда на развитие сельских районов (RD), программа гарантированного жилья для одной семьи или, как правило, ссуда Министерства сельского хозяйства США.

Этот продукт предназначен для покупателей жилья, которые планируют жить в сельской местности и пригороде. Он объединяет усилия с банками и ипотечными компаниями, чтобы предлагать ссуды с нулевым первоначальным взносом заявителям с умеренным доходом. Некоторые основные моменты:

Он объединяет усилия с банками и ипотечными компаниями, чтобы предлагать ссуды с нулевым первоначальным взносом заявителям с умеренным доходом. Некоторые основные моменты:

- Низкие сборы за страхование ипотечных кредитов

- Мягкий кредитный рейтинг и требования к доходу

- Кандидаты должны соответствовать пределу дохода

- Покупатели должны приобрести дом в соответствующих критериям USDA областях (около 97% территории США)

Получите полную информацию о программе жилищного кредита USDA здесь.

203 (k) Кредит на строительство / реабилитацию

Ссуда 203 (k) — это тип ссуды FHA, которая позволяет вам одновременно покупать «ремонтник» и брать ссуду на ремонт.

Многие дома сегодня — отчужденные, короткие продажи или дома на открытом рынке — находятся в аварийном состоянии. Часто они не могут претендовать на финансирование без значительной работы. Обычно вы не можете отремонтировать дом, пока он не станет владельцем. Уловка 22.

Уловка 22.

Введите ссуду 203 (k). Этот продукт позволяет вам купить дом как есть и занять достаточно средств для реабилитации.Покупатели часто получают значительную долю в процессе.

Занять дополнительно 35000 долларов сверх закупочной цены на ремонт

Купить дом без ремонта

Финансам необходим ремонт, а также «приятные вещи» (новая бытовая техника, гранитные столешницы, новая ванная комната и т. Д.)

Узнайте все об этой ссуде из нашего Руководства по ссуде на реабилитацию FHA 203 (k).

Ипотека с регулируемой процентной ставкой

Планируете жить в своем доме менее 10 лет? Ипотека с регулируемой процентной ставкой (ARM) может быть подходящей для вас.

Эти ссуды предоставляются с более низкими ставками, чем 30-летний фиксированный вариант. Тем не менее, ставка остается фиксированной на определенный период времени — обычно 5, 7 или даже до десяти лет. Это экономит покупателю значительные суммы за это время. Кроме того, он поставляется со встроенными гарантиями, называемыми «лимитами», которые ограничивают сумму, которую ставка может повыситься после начального периода.

Кроме того, он поставляется со встроенными гарантиями, называемыми «лимитами», которые ограничивают сумму, которую ставка может повыситься после начального периода.

- Получите сверхнизкую ставку на срок до 10 лет

- Кредит начинается с фиксированной ставки, затем корректируется

- Экономит тысячи процентов в течение первых нескольких лет кредита

- Дает достаточно времени для продажи дома или рефинансирования до первой корректировки

См. Наш Учебник по ипотеке с регулируемой процентной ставкой здесь.

Несоответствующие / крупные ссуды

Что делать, если вы живете в дорогом районе? Обычные ссуды Fannie Mae и Freddie Mac допускают щедрые лимиты по ссуде до 510 400 долларов — и выше во многих областях — но даже этой суммы недостаточно в некоторых регионах с высокими затратами.

Несоответствующая ссуда, также известная как крупное финансирование, выходит за рамки установленных лимитов по ссуде Fannie Mae и Freddie Mac. Но в наши дни многие банки предлагают их по очень низким ставкам. Найти гигантское финансирование не так сложно, как раньше.

Но в наши дни многие банки предлагают их по очень низким ставкам. Найти гигантское финансирование не так сложно, как раньше.

Ставки по ипотеке сопоставимы со ставками соответствующих кредитов

Доступны фиксированные ставки и ARM

Суммы ссуд в миллионах обыкновенные

Прочтите наше Руководство по крупным займам, чтобы узнать больше о текущих правилах.

Есть еще вопросы?

Не нашли то, что искали? Просмотрите наше множество тем.

Хотите поговорить с кем-нибудь сейчас? Расскажите нам немного о себе здесь, и мы свяжем вас со знающим кредитором, который поможет вам.

Подтвердите новую ставку (28 декабря 2020 г.)Управление ипотекой — Управление выплатами по ипотеке »Сортировано

- Сортировать

- инструменты

- Гиды

- Блог

Подробнее

- Сортировать

- инструменты

- Гиды

- Блог

- Больше

6 шагов к жизни Сортировано

НАЧАЛО ЗДЕСЬ 1Начните свою подстраховку

2Получите KiwiSaver прямо

3Начни заниматься своим долгом

4Прикрывайте свой народ, деньги, прочее

5Управляйте пенсионными номерами

6Что такое рефинансирование ипотечной ссуды?

Если у вас дома накоплен значительный капитал, и вы хотите конвертировать этот капитал в реальные деньги, которые вы можете использовать, рефинансирование наличными может иметь для вас смысл. Вот некоторые из ключевых вещей, которые вам следует знать.

Вот некоторые из ключевых вещей, которые вам следует знать.

Что такое рефинансирование при обналичивании?

Рефинансирование наличными — это когда вы берете новый жилищный заем на сумму, превышающую сумму вашей задолженности по текущему займу, и получаете разницу наличными. Например, если ваш дом стоит 300 000 долларов, и вы должны 200 000 долларов, у вас 100 000 долларов собственного капитала. При рефинансировании наличными вы можете получить часть этого капитала наличными. Если вы захотите взять 40 000 долларов наличными, эта сумма будет добавлена к основной сумме вашего нового жилищного кредита.В этом примере основная сумма вашей новой ипотеки после рефинансирования будет составлять 240 000 долларов.

Когда рефинансирование наличными является хорошим вариантом?

Рефинансирование наличными имеет смысл в ряде ситуаций:

- Когда у вас есть возможность использовать собственный капитал в вашем доме для консолидации прочей задолженности и уменьшения общих процентных платежей каждый месяц

- Когда вы не можете получить другое финансирование для крупной покупки или инвестиций

- Если стоимость другого финансирования превышает ставку, вы можете получить рефинансирование за счет наличных средств

На что я могу потратить деньги?

Вы можете использовать наличные деньги практически так, как хотите. Многие люди используют его для погашения долга по кредитной карте с высокими процентами. Даже если вы все равно будете иметь такую же сумму долга, когда все сказано и сделано, вы можете значительно сэкономить на ежемесячных выплатах процентов. В этой ситуации ваш кредитор, скорее всего, заплатит вашим предыдущим кредиторам непосредственно во время вашего закрытия.

Многие люди используют его для погашения долга по кредитной карте с высокими процентами. Даже если вы все равно будете иметь такую же сумму долга, когда все сказано и сделано, вы можете значительно сэкономить на ежемесячных выплатах процентов. В этой ситуации ваш кредитор, скорее всего, заплатит вашим предыдущим кредиторам непосредственно во время вашего закрытия.

В качестве альтернативы некоторые люди используют наличные для крупной покупки или расходов, если финансирование недоступно или дороже, чем ставка по ипотеке. В этой ситуации ваш кредитор может предоставить вам наличные деньги напрямую, чтобы вы могли использовать их по вашему усмотрению.

Другие распространенные причины для рефинансирования наличных средств включают:

- Проекты благоустройства дома

- Расходы на образование

- Покупка инвестиционной недвижимости

- Оплата экстренных расходов

- Отпуск

- Уход за пожилыми людьми

Будьте осторожны при использовании рефинансирования с выплатой наличных или другого долгосрочного финансирования для оплаты текущих или краткосрочных расходов. Например, если вы используете рефинансирование наличными для оплаты автомобиля, который вы будете использовать в течение шести лет, процентная ставка часто будет намного ниже, чем ставка по новому автокредиту, но вы можете выплатить ссуду за еще 24 года.Если вы используете рефинансирование наличными для погашения задолженности по кредитной карте, у вас будет больше кредита, доступного на карте, но помните, что ваша задолженность по-прежнему такая же или немного больше, если вы финансируете свои заключительные расходы.

Например, если вы используете рефинансирование наличными для оплаты автомобиля, который вы будете использовать в течение шести лет, процентная ставка часто будет намного ниже, чем ставка по новому автокредиту, но вы можете выплатить ссуду за еще 24 года.Если вы используете рефинансирование наличными для погашения задолженности по кредитной карте, у вас будет больше кредита, доступного на карте, но помните, что ваша задолженность по-прежнему такая же или немного больше, если вы финансируете свои заключительные расходы.

Воспользуйтесь нашим калькулятором рефинансирования Cash Out, чтобы узнать, сколько собственного капитала вы можете вывести из дома, и оценить, насколько вы сократите свои платежи за счет консолидации существующей задолженности.

Какие есть альтернативы рефинансированию с обналичиванием денег?

Если рефинансирование с выплатой наличных не работает для капитала вашего дома, есть другие варианты получения кредита.Воспользуйтесь нашим калькулятором суммы кредита, чтобы оценить, на какую сумму вы можете претендовать.