Самая выгодная ипотека в 2023 от 0.01%, в каком банке лучше взять ипотеку под низкий процент

- Главная

- Ипотека в России

- Выгодная

Самый низкий процент по ипотеке на сегодня — 0.01%. Сравните 162 предложений от 48 банков, рассчитайте переплату и узнайте, в каком банке самая выгодная ипотека. Оставьте заявку на оформление подходящего кредита.

Подобрать кредит

Подать единую заявкуЗаполните 1 анкету и выберите из предложений, одобренных вам банками, лучшее! Статус заявок вы сможете отслеживать в личном кабинете. Отправленная заявка не обязывает брать кредит. Ваши данные надёжно защищены.»>

Сумма кредита

Срок кредитаЛюбой3 месяца6 месяцев9 месяцев1 год1.5 года2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет11 лет12 лет13 лет14 лет15 лет16 лет17 лет18 лет19 лет20 лет21 год22 года23 года24 года25 лет26 лет27 лет28 лет29 лет30 лет

Подать единую заявку

Мы подобрали для вас 162 выгодных ипотечных кредита в России

Сравнение лучших выгодных ипотечных кредитов в России

Подать заявку

- Сравнить лучшие (48)

Ставка

Платеж в месяц

Переплата

Условия

Ставка

Платеж в месяц

Переплата

Сумма

Срок

Новостройка

от 10. 7 %

7 %

22 767

3.2 млн

500 тыс — 30 млн

3 года — 30 лет

Узнать решение

Ипотека на вторичное жильё

от 10.4 %

22 313

3.1 млн

300 тыс — 100 млн

1 год — 30 лет

Узнать решение

Новостройки

от 7 %

17 444

1.9 млн

750 тыс — 70 млн

3 года — 30 лет

Узнать решение

Ипотека для IT-специалистов

от 4 %

13 635

1 млн

600 тыс — 18 млн

1 год — 250 месяцев

Узнать решение

Приобретение квартиры на этапе строительства

от 21.5 %

40 889

7.6 млн

500 тыс — 30 млн

3 года — 30 лет

Новая квартира за маленькую ипотеку

от 8 %

18 820

2.3 млн

100 тыс

5 лет — 25 лет

Ипотека по-семейному

от 0.1 %

9 469

22 668.75

300 тыс — 12 млн

1 год — 50 лет

Ипотека без справок

от 1.9 %

11 276

456 269.58

500 тыс — 50 млн

3 года — 30 лет

Сельская ипотека

от 2. 75 %

75 %

12 199

300 тыс — 3 млн

1 год — 20 лет

Сельская ипотека

от 3 %

12 478

744 827.03

100 тыс — 5 млн

1 месяц — 25 лет

Ипотека на покупку жилья

от 4.5 %

14 235

1.2 млн

10 тыс — 300 млн

1 год — 30 лет

Квартира в новостройке

от 5 %

14 849

1.3 млн

300 тыс — 30 млн

5 лет — 25 лет

Рефинансирование ипотеки

от 5 %

14 849

1.3 млн

500 тыс — 60 млн

1 год — 30 лет

Рефинансирование ипотеки

от 5.2 %

15 099

1.4 млн

1 млн — 50 млн

3 года — 30 лет

Новостройка

от 6.04 %

16 172

1.6 млн

3 года — 30 лет

Квартира в новостройке с господдержкой

от 6.25 %

16 446

1.7 млн

500 тыс — 12 млн

3 года — 25 лет

Ипотека с господдержкой

от 7.3 %

17 852

2 млн

500 тыс — 12 млн

3 года — 30 лет

Льготная ипотека (онлайн)

от 7. 6 %

6 %

18 264

2.1 млн

700 тыс — 15 млн

1 год — 30 лет

На приобретение готового жилья

от 8.3 %

19 242

2.4 млн

250 тыс — 25 млн

1 год — 30 лет

Готовое жилье

от 8.4 %

19 384

2.4 млн

300 тыс — 500 тыс

3 года — 25 лет

Обновлено 04.01.2023

Отзывы об ипотеках выгодная

Оставить отзыв

Успешно оформили льготную ипотеку

Через ДомКлик оформили льготную ипотеку. Не без помощи специалистов из чата. Очень хочу поблагодарить их за труд и профессионализм! У меня на каждом этапе были десятки вопросов, преимущественно связанных с условиями и порядком оформления. Мне подробно и доходчиво отвечали на каждый, никогда не игнор…Читать далее

Елизавета МоскваСберБанк

Довольна обслуживанием

Посетила Совкомбанк, осталось отличное впечатление. Сотрудник проявил понимание и решил мою проблему.

Ольга Петровна КраснодарСовкомбанк

Оформление ипотеки с мат.капиталом

Был вариант срочно купить квартиру у дальних родственников, нужно было как можно быстрее оформить ипотеку и при этом мы еще хотели использовать мат. капитал. Обратились в Сбер, о чем я вообще не жалею. Нам сразу одобрили ипотеку, несмотря на небольшой первый взнос и просто тот факт, что квартира прио…Читать далее

капитал. Обратились в Сбер, о чем я вообще не жалею. Нам сразу одобрили ипотеку, несмотря на небольшой первый взнос и просто тот факт, что квартира прио…Читать далее

Валентина МоскваСберБанк

Простая ипотека как оказалось

Когда увидели нормальные ставки по ипотеке в Сбербанке сразу решили попробовать оформить, но в голове все равно была мысль, что ставки рекламные и нам предложат под огромный процент, так как ни к какой категории льготников мы не относимся. Рада, что предложили адекватный процент и еще застройщик сде…Читать далее

София Х.МоскваСберБанк

Быстрая ипотека

Не думал, что реально получить льготную ипотеку за 2 недели)) Мы долго решались на дальневосточную, но в итоге не жалеем. Правда надо было собрать комплект документов, но сразу менеджеры в чате проконсультировали относительно того, что нужно. И я так прикинул, понял сколько времени примерно уйдет на…Читать далее

Андрей Т.МоскваСберБанк

Никакой клиентоориентированности!

По техническим причинам отклонили заявку на частичное досрочное погашение. Чат-бот говорит на мой логичный вопрос: почему отклонили?- это коммерческая тайна банка. Специалист-консультант говорит, что это технические причины и рекомендует создать заявку заново. При создании заявки опять начисляются п…Читать далее

Чат-бот говорит на мой логичный вопрос: почему отклонили?- это коммерческая тайна банка. Специалист-консультант говорит, что это технические причины и рекомендует создать заявку заново. При создании заявки опять начисляются п…Читать далее

Мария Санкт-ПетербургБанк ВТБ

Все отзывы об ипотеках выгодная

Новости об ипотеках

Все новости об ипотекахВсе новости об ипотеках

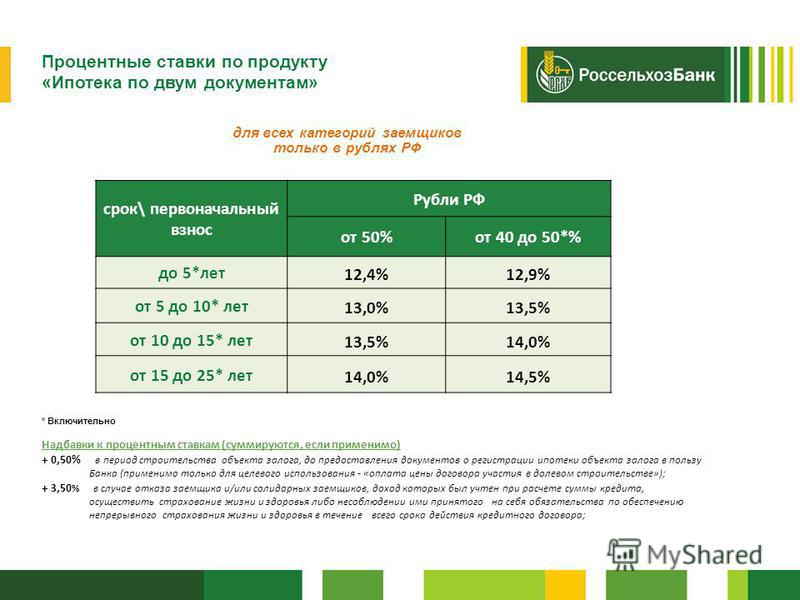

Выгодная ипотека в банках России

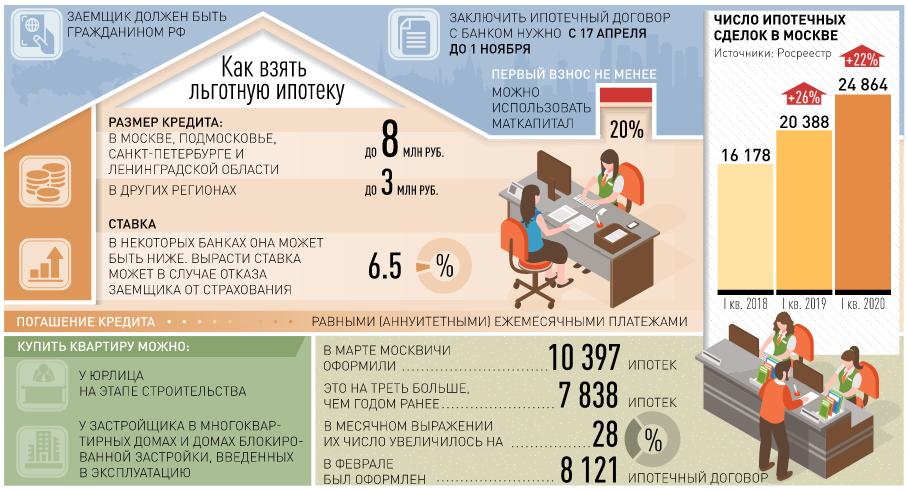

В 2023 году ипотека для очень многих семей является единственным средством получения собственного жилья. Программы такого кредитования действуют практически во всех банках, как системообразующих, так и мелких региональных. Чтобы вы могли получить наиболее выгодный кредит на жилье, давайте разберем, как оформляется ипотечный кредит с наиболее низкими ставками, и в каких именно организациях его можно оформить.

Как выгодно получить ипотеку?

Выгодная ипотека 2023 может быть оформлена каждым гражданином РФ старше 18-ти лет. Для ее получения нужно:

- Изучить условия, на которых можно взять кредит в банках России.

- Когда самая выгодная ипотека будет вами подобрана, нужно будет подать онлайн заявку на такой кредит, указав свой средний доход, а также основные личные и контактные данные.

- Подготовить документы для получения кредита на покупку жилья. В их число войдут паспорт, документы, подтверждающие ваш доход, справки о владении недвижимостью. Также желательно взять выписки с банковских счетов.

- При одобрении заявки на кредит — явиться в отделение кредитной организации и подать пакет документов. Также в обязательном порядке нужно оформить страхование жизни, без него в настоящее время выгодная ипотека не предоставляется.

Далее вам останется только дождаться подтверждения вашего запроса. Если вы правильно подготовите документы, вам будет доступна самая низкая ставка по ипотеке и удобный график погашения данного кредита. Срок рассмотрения запроса по жилищному кредитованию обычно составляет 3-5 дней.

Где самый низкий процент по ипотеке?

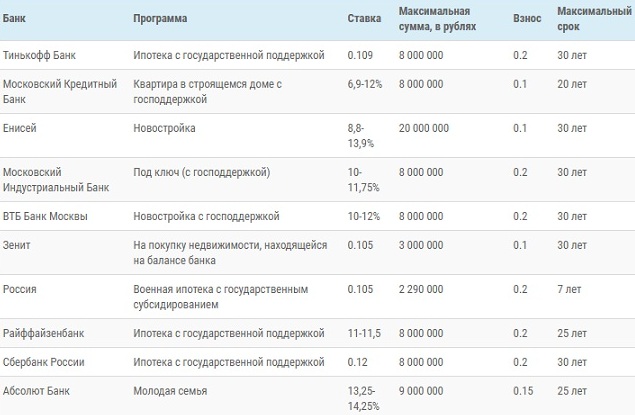

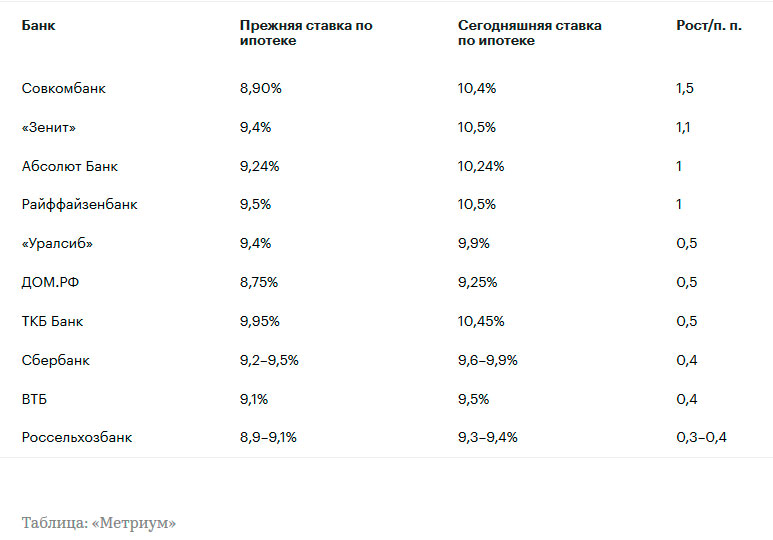

Низкие ставки по ипотеке в настоящее время могут предложить гражданам различные банки России. Среди таковых:

- Сбербанк. Эта организация предлагает выгодные условия ипотеки для разных категорий населения, включая молодежь и пенсионеров.

- ТрансКапиталБанк. У этой организации низкая процентная ставка — менее 8%.

- ВТБ. Имеет самый низкий процент по ипотеке при оформлении акционных программ.

Также хорошие условия ипотеки предлагают в Райффайзенбанке, Альфа-Банке и других организациях. Перед подачей документов в эти организации нужно уточнять условия, на которых может быть предоставлен кредит на покупку жилья.

Часто задаваемые вопросы

Есть ли выгодные предложения без справок о доходах при получении ипотеки?

Банки постоянно предлагают новые выгодные программы, удобные для клиентов, чтобы не потерять их. В последнее время появились варианты ипотеки, в которых не требуется подтверждать доходы.

Когда ипотека будет выгодной даже без справок о доходах:

- есть большой первоначальный взнос — если клиент предоставляет 30 % — 50 % и более от стоимости недвижимости, то банк может предложить ему ипотеку на индивидуальных условиях;

- в семье 2 и более детей — последнее время банки по указанию руководства страны предлагают более выгодные условия по ипотеке для семей с детьми, которые родились с 2018 года;

- квартира в новостройке — многие застройщики могут самостоятельно предложить ипотеку со ставкой 0,1 — 0,8 % годовых.

Один из старых способов не предоставлять документы по доходу — быть зарплатным клиентом банка. В этом случае он может не требовать документы по доходу, так как сам видит ежемесячные зачисления средств.

Почему по ипотекам с низким процентом такой большой первый взнос?

Банк дает клиенту деньги на приобретение недвижимости и хочет быть уверенным в том, что средства вернутся, то есть клиент расплатится по обязательствам. Чтобы застраховать себя, банк делает большой первый взнос. Считается, что если клиент может собрать такую большую сумму еще до приобретения недвижимости, то с выплатой у него проблем не возникнет.

Чтобы застраховать себя, банк делает большой первый взнос. Считается, что если клиент может собрать такую большую сумму еще до приобретения недвижимости, то с выплатой у него проблем не возникнет.

Какая самая низкая ставка на январь 2023?

Самая низкая ставка на 2023 составляет 0.01%.

Дополнительная информация по ипотеке в России

Задайте вопрос эксперту

Не нашли ответа на интересующий вас вопрос? Задайте его нашим экспертам, и ответ придет вам на email

Оцените страницу:

Спасибо за ваш отзыв!

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Вход или регистрация

Войдите или создайте личный кабинет на Bankiros

Введите код подтверждения

Запросить новый код

Запросить новый код можно через 00:

Вход или регистрация

Придумайте пароль

Восстановление пароля

Введите email, который вы указали при регистрации

Вы зарегистрировались!

Адрес электронной почты:

Добро пожаловать!

Получите больше от своих денег с помощью разумных советов и сервисов Bankiros

Все заявки по кредитам, вкладам и картам в вашем личном кабинете

Бесплатный неограниченный доступ к вашему кредитному рейтингу

Ваши расчеты и интересные продукты всегда под рукой

Выберите ваш город

- Россия

- Москва

- Санкт-Петербург

- Екатеринбург

- Казань

- Нижний Новгород

- Новосибирск

- Омск

- Самара

- Челябинск

- Ростов-на-Дону

- Уфа

- Красноярск

- Пермь

- Воронеж

- Волгоград

- Краснодар

- Саратов

- Тюмень

- Тольятти

- Ижевск

- Барнаул

- Иркутск

- Ульяновск

- Хабаровск

- Ярославль

- Владивосток

- Махачкала

- Томск

- Оренбург

- Кемерово

- Новокузнецк

Покупка жилья на льготных условиях | до18 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. | Подробнее | ||

Низкая ставка и разные форматы жилья | до30 млн ₽ | от 15%от 150 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | ||

Доступна для семей с одним ребенком | до12 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте | Подробнее | ||

Покупка жилья всего по двум документам | до60 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | ||

Максимально доступные условия кредитования | до12 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. | Подробнее | ||

Нужен только паспорт | до15 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | ||

Всего один визит в банк для подписания документов | до100 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | ||

Удобный поиск квартиры совместно с ЦИАН | до60 млн ₽ | от 10%от 100 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | ||

Постройка дома на выгодных условиях | до100 млн ₽ | от 25%от 250 000 ₽ | Выдача на счет Стаж работы от 3 мес. | Подробнее | ||

Решение по кредиту за день | до100 млн ₽ | от 10%от 100 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | ||

на последнем месте

на последнем месте на последнем месте

на последнем месте на последнем месте

на последнем местеИпотечный брокер против банка: что лучше?

Ипотечный брокер против банка: кто предлагает лучшие ставки по ипотеке?

При покупке ипотечного кредита у вас есть два основных варианта — ипотечный брокер или банк.

Одно может быть лучше другого, в зависимости от вашего финансового положения.

Кто-то с высоким кредитным рейтингом может сделать выбор, отличный от кандидата с более низким баллом.

Ключевым моментом является получение котировок из обоих источников и сравнение предложений и сроков выполнения для андеррайтинга, оценки и окончательной обработки кредита.

В этой статье (Перейти к…)

- Типы ипотечных кредиторов

- Ипотечный брокер против банка

- Ипотечный кредитор против банка

- Как работают прямые кредиторы

- Как работают брокеры

- Текущие ставки по ипотечным кредитам?

Типы ипотечных кредиторов

Независимо от того, являетесь ли вы покупателем жилья впервые или домовладельцем, желающим рефинансировать, ваша цель, вероятно, состоит в том, чтобы найти лучшую ставку и самые низкие комиссии по вашему новому кредиту.

Чтобы найти выгодную сделку, вам нужно обратиться к нескольким различным кредиторам и сравнить предложения по одному и тому же продукту и сроку кредита.

Вам также необходимо выбрать тип ипотечной компании, с которой вы хотите работать. Ипотечная индустрия предлагает два основных варианта для кредиторов.

- Прямые кредиторы (банки и ипотечные компании): Финансовые учреждения, которые сами выдают, обрабатывают и финансируют кредиты. Другими словами, компания, занимающаяся вашим кредитным процессом, выдает деньги. К прямым кредиторам относятся крупные банки (например, Wells Fargo), кредитные союзы и ипотечные компании, специализирующиеся на жилищных кредитах (например, Quicken) 9.0019

- Ипотечные брокеры: Брокер — это посредник, который поможет вам найти лучшего ипотечного кредитора для ваших нужд. Брокеры работают с несколькими оптовыми ипотечными компаниями, поэтому они могут выступать в качестве единственного лица, которое поможет вам сравнить несколько вариантов кредита

Другими словами, компания, занимающаяся вашим кредитным процессом, выдает деньги. К прямым кредиторам относятся крупные банки (например, Wells Fargo), кредитные союзы и ипотечные компании, специализирующиеся на жилищных кредитах (например, Quicken) 9.0019

Другими словами, компания, занимающаяся вашим кредитным процессом, выдает деньги. К прямым кредиторам относятся крупные банки (например, Wells Fargo), кредитные союзы и ипотечные компании, специализирующиеся на жилищных кредитах (например, Quicken) 9.0019Имеет ли значение, выбираете ли вы ипотечного брокера или банк? Возможно, в зависимости от ваших потребностей.

Например, вы можете сэкономить время и деньги в банке, если ваш кредитный файл прост. Но банки не обязаны раскрывать, сколько они зарабатывают по вашему кредиту, поэтому вы можете заплатить больше, чем должны, если не будете делать покупки агрессивно.

Если ваша заявка на ипотеку связана с проблемами, такими как низкий первоначальный взнос или плохой кредитный рейтинг, брокер может помочь вам получить кредитный продукт с более выгодной ставкой.

Имейте в виду, что вы не ограничены поиском только ипотечных брокеров или только банков. Вы можете подать заявку с таким количеством различных кредиторов и типов кредиторов, как вы хотите.

Чтобы получить лучшее из обоих миров, получите кредитные котировки по крайней мере от одного брокера и одного банка, когда вы покупаете ипотечный кредит, чтобы увидеть, какой из них может предложить вам более выгодную сделку.

Ипотечный брокер против банка

В целом, если ваш кредит представляет собой простую операцию, а ваша кредитная история, доход и активы надежны, вы можете сэкономить время и деньги в банке.

«Это типично для обычных сделок, соответствующих требованиям», — говорит Джон Мейер, кредитный эксперт The Mortgage Reports и лицензированный MLO. «У банков есть только свои огромные варианты, и эти ставки часто различаются от кредитора к кредитору, гораздо больше, чем соответствующие ставки».

Если ваша заявка на ипотеку связана с трудностями, вам может помочь брокер, который знает, какие кредиторы проявляют наибольшую гибкость.

Например, лучше всего подойдет брокер, если ваш показатель FICO равен 580, а у вас скудный кредитный отчет, потому что вы находитесь на грани получения кредита FHA. Хороший брокер должен знать, какие кредиторы снисходительны к кредитным рейтингам и с большей вероятностью одобрят вашу заявку на кредит.

Тем не менее, многие брокеры сегодня предлагают конкурентоспособные цены на уровне прямых кредиторов. И многие банки сегодня имеют большее разнообразие кредитных программ.

Ищите кредиторов портфеля, если вам нужно что-то действительно творческое. (Это банки и кредиторы, которые сами обслуживают свои кредиты, а не продают их конечным инвесторам на вторичном рынке.)

Ипотечный кредитор против банка

Специализированные кредиторы, которые выдают только жилищные кредиты, такие как Rocket Mortgage или Better Mortgage, обычно относятся к категории банков.

Они прямые кредиторы, как и крупные банки. Однако они не предлагают другие финансовые услуги, такие как кредитные карты или текущие и сберегательные счета.

Кредиторы такого типа обычно занимаются только покупкой жилья и рефинансированием кредитов. Они также могут предлагать кредиты под залог дома или кредитные линии под залог дома.

Часто, хотя и не всегда, ипотечные кредиторы менее консервативны, чем банки. Таким образом, они могут быть более гибкими в отношении нестандартных заявителей, например, с более низким кредитным рейтингом или большими суммами кредита.

Например, New American Funding — ипотечный кредитор — допускает кредитный рейтинг до 580 для кредитов FHA, тогда как Wells Fargo — крупный банк — требует не менее 600.

Еще одна специализированная ипотечная компания, Caliber Home Loans, может выдавать крупные кредиты всего с 5% первоначального взноса. Вам будет трудно найти большой банк, который опустится так низко.

Когда дело доходит до ставок, не существует жесткого правила в отношении ипотечных кредиторов и банков.

Предлагаемая вам ставка больше связана с вашей квалификацией — кредитным рейтингом, первоначальным взносом, суммой кредита, — чем с конкретным кредитором. Поэтому убедитесь, что вы выбираете несколько разных компаний, чтобы увидеть, какая из них может предложить вам лучшее предложение.

Как работают прямые кредиторы

Прямые кредиторы, в том числе банки, кредитные союзы и онлайн-кредиторы, используют собственные средства для финансирования ипотечных кредитов, что может упростить процесс ипотечного кредитования. И их кредитные специалисты, обработчики и андеррайтеры работают в одной и той же компании.

Это означает, что вы можете обратиться прямо к источнику, если вы хотите кредит от прямого кредитора. Например, если вы хотите получить ипотечный кредит от Rocket Mortgage, вы можете перейти непосредственно к Rocket и заполнить заявку на получение кредита.

Кредитные специалисты (LO) выполняют функции отдела продаж банка или кредитора. Обычно они получают комиссионные за выдачу ипотечных кредитов, и цены, которые они взимают, могут не подлежать обсуждению.

«С другой стороны, расходы, связанные с тарифами, могут быть предметом переговоров, поскольку комиссия LO может быть уменьшена, чтобы помочь вам с ценообразованием», — добавляет Мейер.

Кроме того, кредитные специалисты банка могут предлагать кредитные программы только в своем собственном портфеле, что может ограничить доступные вам варианты.

Например, если прямому кредитору не разрешено выдавать ипотечные кредиты USDA с нулевым взносом, его кредитные специалисты никогда не смогут вам его предложить. Они могут даже не упомянуть ссуду USDA как вариант, даже если вы имеете на это право.

Однако банки по-прежнему могут быть гибкими в отношении цен на ипотечные кредиты.

Кредитные специалисты могут предлагать один и тот же ипотечный кредит по разным ценам, от кредитов без затрат на закрытие с более высокими ставками до кредитов со скидкой, которые стоят больше авансом, но имеют более низкие процентные ставки.

Когда вы совершаете покупки у прямых кредиторов, вы должны спросить о доступных вариантах ценообразования и договориться о желаемой структуре ставок и комиссий.

Плюсы ипотечных банков

Вот преимущества работы с ипотечным банком или прямым кредитором.

- Вы имеете некоторое влияние на процесс подачи заявки. Возможно, вы даже сможете договориться о некоторых расходах, таких как плата за андеррайтинг или инициирование

- Если для вас важна работа с обычным учреждением и банкиром, которого вы уже знаете, ваш местный банк может предложить лучший опыт

Минусы ипотечных банков

Вот недостатки работы с банком вместо брокера.

- В отличие от брокеров, банки не обязаны раскрывать информацию о доходах от вашего кредита. Вы можете заплатить больше, чем вам нужно, если вы не совершаете агрессивных покупок

- Консервативный банк может не одобрить вас, даже если вы хороший кандидат на финансирование

Как работают ипотечные брокеры

Ипотечные брокеры работают с различными кредиторами, что дает им доступ ко многим продуктам по разным ценам.

Это означает, что вы можете обратиться к одному ипотечному брокеру и сравнить несколько кредитных программ. Брокер поможет вам понять процентную ставку, стоимость закрытия и другие детали каждого предложения, чтобы найти лучший кредит.

Если вы хотите сравнить кредитные программы и ставки от прямых кредиторов, вы должны обратиться к каждому из них отдельно и оценить их самостоятельно.

Однако это не так пугающе, как может показаться. Все кредиторы используют стандартную форму оценки кредита с подробным описанием своих предложений, поэтому варианты ипотеки легко сравнивать друг с другом.

Как банки, так и брокеры могут предлагать «цену со скидкой», чтобы помочь снизить затраты на закрытие при покупке дома или рефинансировании.

Эта скидка также называется премией за спред доходности или YSP. Это предполагает принятие более высокой процентной ставки в обмен на более низкие первоначальные затраты.

По кредитам с более низкими ставками заемщик оплачивает комиссию брокера, обычно около одного процента от суммы кредита.

Брокерские компании часто меньше банков. А если вы работаете с брокером, скорее всего, у вас будет больше личных контактов, когда вы вдвоем будете работать над своей заявкой на получение кредита.

Ваш агент по недвижимости или риелтор может порекомендовать вам надежных брокеров в вашем районе, если вы хотите пойти по этому пути.

Плюсы ипотечных брокеров

Брокеры работают иначе, чем ипотечные банки. Вот плюсы.

- Брокеры имеют доступ к кредитным программам и процентным ставкам от различных кредиторов. Они могут предоставить лучший и более специализированный продукт тем, кто в нем нуждается

- Брокеры могут сами устанавливать размер прибыли, и с ними может быть легче вести переговоры0019

Минусы ипотечных брокеров

Ипотечные брокеры также имеют свои недостатки.

- Брокеры в меньшей степени контролируют процесс андеррайтинга, потому что они не работают на кредитора. Если оптовый андеррайтер откладывает ваш файл на второй план, ваш брокер может ничего не сделать по этому поводу.

- Брокерские сборы, как правило, выше. Но это может быть потому, что они получают более сложные кредиты, и HUD говорит, что сложность действительно увеличивает затраты кредитора .

- Закрытие брокерских кредитов может занять больше времени. Это может быть проблемой, если у вас сжатые сроки для покупки дома или рефинансирования

Какие сегодня ставки по ипотеке?

Сегодняшние ставки по ипотечным кредитам от ипотечных брокеров и банкиров очень конкурентоспособны. Но какой бы тип кредитора вы ни выбрали, обязательно получите предварительное одобрение на ранней стадии процесса покупки жилья.

Предварительное одобрениепоможет вам понять, сколько жилья вы можете себе позволить, и каковы должны быть ваши идеальные ежемесячные платежи по ипотеке.

Кроме того, чтобы получить лучшее предложение по ипотечному кредиту, эксперты говорят, что вам нужно по крайней мере три или четыре цитаты.

В конце концов, не так уж важно, какой тип кредитора вы выберете, если вы знаете, что получили наилучшее предложение. Выяснить это можно, только купив и сравнив.

Как получить лучшую процентную ставку по ипотеке

Учитывая, что процентные ставки достигают заоблачных высот (и не показывают никаких признаков существенного снижения в ближайшее время), может показаться невозможным получить разумную ипотеку; Вы можете задаться вопросом, возможно ли вообще профинансировать покупку дома.

Не отчаивайтесь. Нестабильная среда процентных ставок, несомненно, усложняет уравнение, но покупка дома связана не только с экономическими тенденциями. Важно покупать дом — и кредит — когда это соответствует вашей финансовой и жизненной ситуации. К счастью, есть способы настроить себя на получение наилучшей возможной ставки по ипотеке, даже в условиях высоких ставок.

Ваша ипотечная ставка влияет как на ваш ежемесячный платеж, так и на общую сумму денег, которую вы будете платить в течение срока действия кредита, поэтому даже незначительные различия складываются. Например, если вы выбрали процентную ставку 6,5% вместо 6,75% по 30-летней ссуде, вы могли бы сэкономить 7500 долларов на каждые 100 000 долларов, взятых взаймы.

Процентная ставка по вашему кредиту зависит от многих факторов, включая ваш первоначальный взнос, кредитный рейтинг, оценочную стоимость приобретаемого вами дома и период времени или срок вашего кредита. Мы расскажем, как найти лучшие ставки по ипотеке для покупки дома.

Шаги для получения наилучшей процентной ставки по ипотечному кредиту

Когда вы обдумываете варианты следующего ипотечного кредита, рекомендуется настроить себя как можно лучше, чтобы подать заявку на получение кредита и получить самую низкую ставку. «Есть три столпа: ваш кредитный рейтинг, ваш доход (который преобразуется в отношение долга к доходу) и ваши активы», — объясняет Джош Моффит, президент Silverton Mortgage в Атланте.

Готовы узнать, как получить самую низкую процентную ставку по ипотеке? Следуйте этому процессу из семи шагов.

- Улучшите свой кредитный рейтинг

- Стабильный послужной список

- Накопить на первоначальный взнос

- Узнайте соотношение долга к доходу (DTI)

- Рассмотреть альтернативные типы или условия кредита

- Сравнительный анализ нескольких кредиторов

- Зафиксируйте тариф

1.

Улучшите свой кредитный рейтингПовышение вашего кредитного рейтинга — отличный первый шаг, если вам интересно, как получить более низкую процентную ставку по ипотеке. Более низкий кредитный рейтинг не будет автоматически препятствовать получению кредита, но это может быть разницей между получением минимально возможной ставки и более дорогостоящими условиями заимствования.

«Кредитный рейтинг всегда является важным фактором при определении риска», — говорит Валери Сондерс, вице-президент Национальной ассоциации ипотечных брокеров (NAMB). «Кредитор собирается использовать оценку в качестве ориентира при определении способности человека погасить долг. Чем выше оценка, тем выше вероятность того, что заемщик не объявит дефолт».

Чтобы получить обычную ипотечную ссуду, вам, как правило, необходимо набрать 620 баллов или выше. Однако лучшие ставки по ипотечным кредитам получают заемщики с самым высоким кредитным рейтингом (обычно 740 или выше). Как правило, чем больше кредитор уверен в вашей способности погасить кредит вовремя, тем ниже процентная ставка, которую он предложит.

Чтобы улучшить свой счет, своевременно оплачивайте счета и вносите предоплату или избавляйтесь от остатков на кредитных картах. Если вам необходимо иметь остаток, убедитесь, что он не превышает 20-30 процентов доступного кредитного лимита. Кроме того, регулярно проверяйте свой кредитный рейтинг и отчитывайтесь и ищите ошибки в своем отчете. Если вы обнаружите какие-либо ошибки, постарайтесь их исправить до подачи заявки на ипотеку.

2. Создайте стабильный послужной список

Вы станете более привлекательными для кредиторов, если сможете продемонстрировать не менее двух лет стабильной работы и заработка, особенно у одного и того же работодателя. Будьте готовы показать платежные квитанции как минимум за 30-дневный период до подачи заявки на ипотеку и формы W-2 за последние два года. Если вы получаете бонусы или комиссионные, вам также необходимо предоставить подтверждение этого.

Получить квалификацию может быть сложнее, если вы работаете не по найму или ваша зарплата поступает от нескольких работ с частичной занятостью, но не невозможно. Если вы работаете не по найму, вам может потребоваться предоставить деловые документы, такие как отчеты о прибылях и убытках, в дополнение к налоговым декларациям, чтобы завершить ваше заявление.

Что делать, если вы выпускник, только начинаете свою карьеру или возвращаетесь к работе после перерыва? Кредиторы обычно могут подтвердить вашу занятость, если у вас есть официальное предложение о работе, если предложение включает в себя то, что вам будут платить. То же самое применимо, если вы в настоящее время работаете, но у вас есть новая работа. Однако кредиторы могут пометить ваше приложение, если вы переходите на совершенно новую отрасль, поэтому имейте это в виду, если вы вносите серьезные изменения.

Пробелы в вашем опыте работы не обязательно дисквалифицируют вас, но имеет значение, как долго эти пробелы. Например, если вы были безработным в течение относительно короткого времени из-за болезни, вы могли бы просто объяснить разрыв своему кредитору. Однако, если вы были безработным дольше — шесть месяцев или более — получить одобрение может быть сложно.

3. Накопите на первоначальный взнос

Вкладывая больше денег, вы можете получить более низкую ставку по ипотеке, особенно если у вас достаточно наличных денег для внесения 20-процентного первоначального взноса. Конечно, кредиторы принимают более низкие первоначальные взносы, но менее 20 процентов обычно означает, что вам придется платить частную ипотечную страховку, которая может варьироваться от 0,05 процента до 1 процента или более от первоначальной суммы кредита в год. Чем раньше вы сможете погасить ипотечный кредит до уровня менее 80 процентов от общей стоимости вашего дома, тем скорее вы сможете избавиться от ипотечного страхования, сократив свой ежемесячный счет.

Если вы впервые покупаете жилье и не можете оплатить первоначальный взнос в размере 20 процентов, существуют специальные кредиты, гранты и программы, призванные помочь вам приобрести недвижимость. Право на участие зависит от программы, но некоторые варианты включают обычный низкий первоначальный взнос. ты делаешь. В частности, он сравнивает ваши общие ежемесячные платежи по долгу с вашим валовым ежемесячным доходом. Как узнать коэффициент DTI? В Bankrate есть калькулятор для этого.

В целом, чем ниже ваш коэффициент DTI, тем более вы привлекательны для кредиторов. Низкий DTI означает, что вы, вероятно, можете позволить себе новый платеж по кредиту, не напрягая свой бюджет. Чем выше ваш DTI, тем большую часть вашего дохода вы направляете на выплаты по кредиту, что затрудняет предоставление большего долга.

Популярное эмпирическое правило для кредиторов состоит в том, чтобы избегать ипотечных кредитов, которые требуют выплаты более 28 процентов от вашего валового ежемесячного дохода. Ваш общий DTI должен оставаться ниже 36 процентов.

Итак, если вы зарабатываете 5000 долларов в месяц, вам нужно, чтобы платеж по ипотеке не превышал 1400 долларов (5000 долларов x 0,28) и вы хотите, чтобы ваш платеж по ипотеке плюс другие платежи по долгам оставались ниже 1800 долларов (5000 долларов x 0,36).

Максимальный размер DTI для обычного кредита составляет 45 процентов, а для кредитов FHA — 43 процента. Однако могут быть некоторые исключения, если вы соответствуете определенным требованиям, например, имеете значительные сбережения.

Если вы изо всех сил пытаетесь выбраться из долгов, есть несколько методов , которые помогут вам погасить их быстрее, в том числе методы лавины и снежного кома.

5. Рассмотрите другие типы и условия ипотечного кредита

Если вы считаете, что нашли свой дом на длительный срок и имеете хороший денежный поток, рассмотрите 15-летнюю ипотеку с фиксированной процентной ставкой — вместо традиционной 30-летней фиксированной ставки. процентная ипотека. Вы будете платить больше каждый месяц, но погасите свой дом раньше — и вы будете платить меньше процентов, поскольку процентные ставки по 15-летней ипотеке ниже, чем по другим вариантам ипотеки». Вы также можете выбрать 15-летний срок, если вы рефинансируете свою текущую ипотеку.

В качестве альтернативы, несмотря на высокие ставки, вы можете рассмотреть ипотечный кредит с регулируемой процентной ставкой (ARM). С этими типами кредитов вы начнете с фиксированной ставки на первом этапе вашего кредита (часто пять или семь лет), что обычно ниже, чем то, что вы получили бы с ипотекой с фиксированной ставкой. По истечении этого периода вы перейдете на регулируемую ставку (что означает, что ваша ставка может повышаться и понижаться) до конца срока. Всякий раз, когда ставки падают, вы можете рефинансировать кредит ARM в ипотеку с фиксированной ставкой.

Наконец, вы можете узнать, имеете ли вы право на получение кредита, спонсируемого государством, например:

- Ссуды FHA: Застрахованные Федеральной жилищной администрацией ссуды FHA популярны среди покупателей жилья впервые, поскольку минимальный кредитный рейтинг и требования к первоначальному взносу не так высоки, как в случае с обычными ссудами.

- Кредиты VA: Если вы или ваш супруг служили в армии, вы можете рассмотреть возможность получения кредита VA, который гарантируется Министерством по делам ветеранов США. В большинстве случаев первоначальный взнос не требуется, но ваш кредитор может потребовать его, если у вас более низкий кредитный рейтинг.

- Кредиты USDA: Программа кредитов USDA, созданная Министерством сельского хозяйства США, призвана помочь людям с низким и средним доходом в сельской местности купить дом. Опять же, первоначальный взнос не требуется, но ваш дом должен находиться в приемлемом районе, а ваш доход не может превышать определенной суммы (в зависимости от вашего местоположения и размера семьи).

Узнайте, как рефинансировать ипотечный кредит и подходит ли вам этот вариант, с помощью нашего бесплатного курса

6. Сравните предложения от нескольких ипотечных кредиторов

При поиске лучшей ставки по ипотеке, даже для рефинансирования, проведите необходимые исследования, чтобы убедиться, что вы получаете наилучший вариант для вашей ситуации. Не соглашайтесь на первую цену, которую вам цитируют — стоит поискать по магазинам. Согласно одному исследованию, заемщики сэкономили в среднем 1435 долларов, получив всего одну дополнительную ставку, и почти 3000 долларов в среднем, получив пять.

Уточните, конечно, в своем банке или кредитном союзе, но выходите за рамки и общайтесь с несколькими кредиторами лично и изучайте варианты в Интернете. По мере того, как вы будете получать больше котировок, вы заметите, что — даже если процентные ставки сопоставимы — предложения этих кредиторов имеют разные сборы, затраты на закрытие и страховые взносы на частную ипотеку (и это лишь несколько расходов, которые действительно могут складываться). Делая покупки, у вас будет больше гибкости, чтобы выбрать предложение с наиболее выгодными условиями.

«Покупайте и сравнивайте на основе полученных кредитных оценок», — говорит Сондерс. «Обычно вы бы не купили автомобиль, не протестировав его сначала. Проверьте свой кредит, прежде чем приступить к покупке».

7. Зафиксируйте ставку по ипотеке

Иногда процесс закрытия занимает несколько недель, в течение которых ставки могут колебаться. После того, как вы подпишете договор о покупке дома и получите кредит, попросите вашего кредитора зафиксировать вашу ставку. Услуга иногда предоставляется за плату, но часто она окупается, особенно в текущей нестабильной среде с высокими скоростями.

Дальнейшие действия по закрытию ипотечного кредита

Теперь, когда вы знаете, как получить лучшую ставку по ипотеке, пришло время выбрать лучшее предложение по кредиту и ставку и подать заявку на кредит. Вот краткий обзор того, что вы можете ожидать в ходе этого процесса:

- В течение трех дней после подачи заявки вы получите оценку кредита, в которой указаны детали ипотеки. Это включает в себя список затрат на закрытие, но имейте в виду, что на данный момент это только оценки, а не окончательные цифры. Если у вас есть какие-либо вопросы о том, что входит в оценку вашего кредита, вы можете прямо сейчас обратиться к своему кредитору за разъяснениями.

- Отдел андеррайтинга вашего кредитора рассмотрит ваше заявление, чтобы определить, утвердить ли вашу ипотеку. В течение этого времени вас могут попросить предоставить дополнительную документацию или ответить на вопросы, поэтому будьте готовы и реагируйте. Поддерживайте свое финансовое положение и положение с трудоустройством — не оформляйте новые кредитные карты или кредиты, не делайте крупных покупок и не меняйте работу, если можете помочь.

- Если ваша ипотека будет одобрена, вы будете на пути к закрытию. Если вам отказали в кредите, важно выяснить, что повлияло на это решение. Как правило, вы можете повторно подать заявку на другую ипотеку у другого кредитора, как только захотите, но может иметь смысл подождать некоторое время, чтобы не навредить своей кредитной истории.

По мере приближения даты закрытия вам будет предоставлена заключительная информация с окончательными условиями кредита, включая вашу процентную ставку и расходы на закрытие. Убедитесь, что ставка в этом документе соответствует цифрам, которые вы указали изначально. Имейте в виду, что блокировки ставок обычно применяются только в течение определенного периода времени, поэтому лучше всего работать с вашим кредитором, чтобы избежать задержек на пути к закрытию.