В какой валюте выгоднее хранить свои сбережения?

Вопрос защиты своих сбережений от возможного обесценивания стоит перед многими гражданами. Действительно, накопить значительную сумму стоит немалого труда, и никому не хочется в один момент обнаружить, что все сбережения «съела» инфляция. Поэтому одним из важнейших нюансов, касающихся защиты своих накоплений, является правильный выбор валюты.

У многих еще свежи в памяти не самые приятные моменты недавнего прошлого, когда обесценивание национальной валюты происходило буквально на глазах. Тогда большинство граждан ощутили на собственном примере, что значит еще вчера быть потенциальным владельцем автомобиля, а сегодня за ту же сумму не купить и детский велосипед. Те, кто сделал правильные выводы, в дальнейшем «не складывали яйца в одну корзину», стараясь хранить свои накопления в разной валюте.

В какой именно валюте сегодня наиболее выгодно копить деньги?

Лидером доверия среди большинства наших сограждан, по традиции, остается доллар США. Следующим в рейтинге иностранных валют значится евро. В этой валюте многие предпочитают хранить свои сбережения, также она является оптимальным вариантом для граждан, часто посещающих Европу и страны ЕС. Кроме того, несмотря на относительную «молодость», евро имеет весьма стабильные позиции на мировом валютном рынке.

Следующим в рейтинге иностранных валют значится евро. В этой валюте многие предпочитают хранить свои сбережения, также она является оптимальным вариантом для граждан, часто посещающих Европу и страны ЕС. Кроме того, несмотря на относительную «молодость», евро имеет весьма стабильные позиции на мировом валютном рынке.

Если говорить о профессиональном мнении финансовых специалистов, то большинство из них считает наиболее стабильной валютой швейцарские франки. В свое время эта валюта тоже переживала значительные потрясения, но было это давно (более 70 лет назад), и с тех пор швейцарские франки считаются одними из самых «прочных» денег.

Что касается других видов иностранной валюты (иен, юаней, фунтов или крон), то они имеют меньшую популярность среди жителей России. Хотя, справедливости ради, стоит отметить, что приверженцы хранения денег в экзотичной валюте тоже есть.

Некоторые нюансы

При выборе валюты для хранения и накопления денег стоит помнить о нескольких важных моментах. Во-первых, если валюта не слишком распространена, то купить ее будет довольно проблематично, а значит – и недешево. Будет ли стоит результат затраченных усилий – спорный вопрос. Во-вторых, твердую гарантию абсолютной сохранности накоплений не сможет дать ни одна, даже самая стабильная, валюта. Потому что колебания валютного рынка происходят постоянно, и стабильность валюты, в некотором смысле – понятие относительное.

Во-первых, если валюта не слишком распространена, то купить ее будет довольно проблематично, а значит – и недешево. Будет ли стоит результат затраченных усилий – спорный вопрос. Во-вторых, твердую гарантию абсолютной сохранности накоплений не сможет дать ни одна, даже самая стабильная, валюта. Потому что колебания валютного рынка происходят постоянно, и стабильность валюты, в некотором смысле – понятие относительное.

Поэтому стоит обратиться к фактам, которые свидетельствуют, что в последние годы доходность валютных банковских вкладов значительно ниже, чем вкладов в рублях. Так, судя по предложениям некоторых банков, прибыль от рублевых вкладов превышает доход от депозитов в иностранной валюте практически в двукратном размере.

Однако при этом финансовые специалисты советуют учитывать предыдущий опыт, и, во избежание неприятных сюрпризов, хранить свои деньги в разной валюте. С точки зрения среднесрочной перспективы, такой вариант будет оптимальным: если дешевеет одна валюта – чаще всего дорожает другая, что позволяет уравновесить среднюю стоимость сбережений.

Читайте также

Валютные банковские вклады

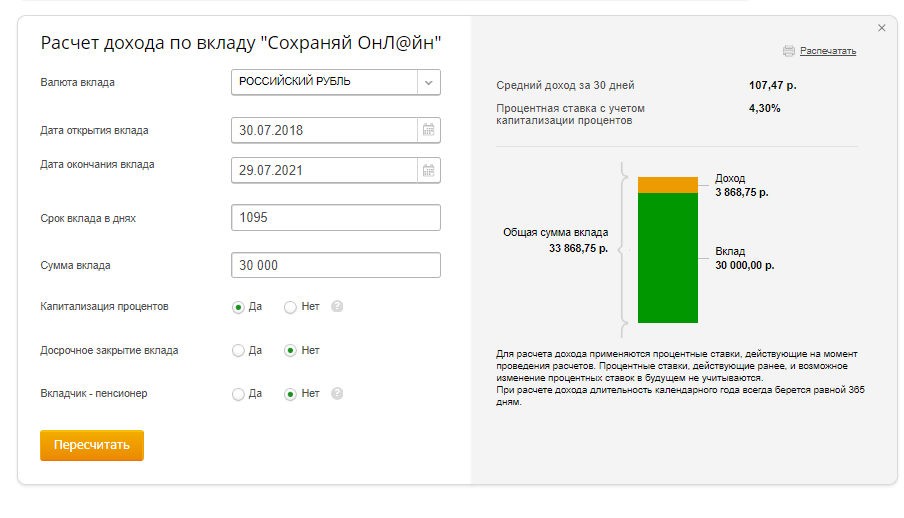

Калькулятор вкладов

Деньги на черный день: в чем сегодня хранить и куда вложить

В сложные временя деньги на черный день должны быть у каждого. Сколько нужно денег на экстренный случай, как их накопить, где и в какой валюте хранить, чем «подушка безопасности» отличается от сбережений, рассказал «Росбалту» финансовый консультант, генеральный директор компании «Личный Капитал» Владимир Савенок.

— Что можно посоветовать тем, кто только сейчас начинает копить подушку безопасности? В какой валюте ее хранить? Куда нести?

— Прежде всего хочу сказать, что подушка безопасности сегодня особенно актуальна. Время такое, что она должна быть у всех. Минимальный срок, на который она должна быть рассчитана, я бы увеличил с трех до шести месяцев. Речь идет не о доходах за полгода, а именно о расходах: то есть, накопить нужно столько, чтобы денег хватило на необходимые траты на шесть месяцев.

Половину суммы, отложенной на черный день, я рекомендую держать в наличке на случай всяких банковских сбоев, проблем с картами и прочих технических трудностей, поскольку эти деньги всегда должны быть под рукой.

Для второй половины «подушки безопасности» есть свои рекомендации. Главное, что нужно помнить, — подушка безопасности должна быть ликвидной: вы должны иметь возможность воспользоваться ею, когда деньги нужны, а нужны они, как правило, быстро. Это означает, что ни акции, ни облигации для этих целей не подходят. Я, например, держу деньги на накопительном счете, получаю от банка 6%, и в любой момент могу их снять без каких-либо ограничений. Это, по сути, как депозит, но с тем отличием, что срока у него нет и процентов после снятия денег вы не лишитесь. Просто перекладываете деньги с текущего счета на накопительный, получаете проценты, но, когда они понадобятся, тут же можете перевести их обратно на текущий счет и воспользоваться ими. Второй вариант — уже упомянутый депозит. Он тоже должен быть ликвидным, то есть, с возможностью снять деньги без потери процентов, когда они понадобятся. Кажется, это так и называется — депозиты с возможностью снятия средств. Ставки по ним, естественно, меньше, но для подушки безопасности ставка — не самое главное.

Это, по сути, как депозит, но с тем отличием, что срока у него нет и процентов после снятия денег вы не лишитесь. Просто перекладываете деньги с текущего счета на накопительный, получаете проценты, но, когда они понадобятся, тут же можете перевести их обратно на текущий счет и воспользоваться ими. Второй вариант — уже упомянутый депозит. Он тоже должен быть ликвидным, то есть, с возможностью снять деньги без потери процентов, когда они понадобятся. Кажется, это так и называется — депозиты с возможностью снятия средств. Ставки по ним, естественно, меньше, но для подушки безопасности ставка — не самое главное.

— Для сбережений поверх подушки безопасности действуют те же правила?

— Не совсем. Конечно, сегодня в России крайне ограниченный список инструментов для того, чтобы хранить сбережения и иметь возможность защитить их от инфляции. Российский рынок акций — «черный ящик» по причине того, что в условиях санкционной экономики никто не знает, какие прибыли будут у компании, от которых полностью зависит цена акций.

Что касается облигаций, это могут быть государственные ОФЗ либо корпоративные облигации крупных компаний или так называемых «голубых фишек» — Газпром, Сбер, Лукойл и прочие. Есть еще одно условие — облигации не должны быть длинными. Брокеры могут предложить облигации с погашением в 2035 году. Такие облигации, конечно, тоже рискованные. Хороший вариант, чтобы сохранить сбережения без больших рисков, — облигации с погашением через два-три года.

Другой вариант — депозиты. Когда мы говорим не о подушке безопасности, которая может понадобиться внезапно и в любой момент, можно найти и более доходные варианты — на три месяца, на шесть, на год. Дело в том, что на длинные сроки банки предлагают не самые высокие ставки, потому что тоже не хотят рисковать, а вот на короткой дистанции — шесть месяцев — ставка может быть больше, чем по накопительным счетам.

ОФЗ, на мой взгляд, выгоднее. Но для тех, кто с ними никогда не сталкивался, работать с депозитами может быть проще.

— Имеет ли смысл вкладывать деньги в золото? Насколько это надежно?

— Золото в слитках — это дорого, его нужно где-то хранить, сложно продать, и продадите вы его, возможно, дешевле, чем купили, потому что разница между покупкой и продажей большая. Так что я бы советовал, если уж вам нравится эта идея, вложить деньги в биржевой паевой фонд золота — БПИФ. Есть, например, такой БПИФ одного из госбанков (ВТБ). Я обычно рекомендую его, потому что залогом по нему являются золотые слитки, которые лежат в банковском хранилище. Это гораздо лучше, чем физическое золото или другие металлические счета. Конечно, никаких гарантий золото не дает, поскольку цена на него часто колеблется. Однако в такое время, когда в мире неспокойно, надвигается рецессия, золото надо иметь. Возможно, вложить в него небольшую часть своих сбережений — 10%.

— Сейчас набирает обороты вывод денег за границу. Вы думаете, это реальный способ спасти сбережения? Какие риски есть у такой стратегии?

— Главное, что важно понимать, — выводить за границу можно только те деньги, которые вам не понадобятся в ближайшие пять лет. Основные риски такой стратегии в том, что финансовую систему России изолируют от международной финансовой системы окончательно, и вы просто не сможете перевести свои деньги обратно. Конечно, если такое случится, то продлится не вечно. Даже если вас лишат доступа к этим деньгам на какое-то время, они там, в любом случае, сохранятся. Но если вы планируете вывести деньги на год-два, это рискованно.

— Если выводить, то куда — какие есть варианты?

— Вариантов здесь несколько. Первый — через брокера. Там принимают даже небольшие суммы — до 50 тысяч долларов. То есть, можно вложить и две, и три тысячи долларов. Самый популярный сейчас — американский Interactive Brokers.

Если суммы больше, то можно выбрать второй вариант — зарубежные страховые компании. На сегодняшний день резидентов РФ принимают лишь две компании — на Кипре и в Малайзии. Причем страховая компания на Кипре предлагает полисы без возможности инвестирования по собственному усмотрению — вы можете просто сохранить там деньги, как в депозите. А вот компания в Малайзии дает возможность вложить деньги в ценные бумаги по выбору.

— Что представляет собой этот вариант со страховой компанией?

— Вы, по сути, покупаете полис страхования жизни. Первый вариант — вы отдаете страховой компании деньги на хранение и не принимаете участия в инвестировании, компания сама как-то консервативно вкладывает эти деньги, дает вам какие-то гарантии — и на этом все.

— Вариант со страховым полисом предполагает, что даже если с моей жизнью ничего не случилось, я получу эти деньги обратно?

— Да. Деньги возвращаются в любом случае. Например, вы можете открыть полис на пять лет. Если ничего не случилось, вы через пять лет забираете свои деньги с процентами обратно. Если что-то происходит, деньги получают ваши наследники, которых вы указали в полисе.

В этом смысле история со страховыми компаниями похожа на брокерскую, просто у брокера вы открываете счет, а в случае со страховой все обернуто в оболочку страхового полиса. Но я повторю: и брокеры, и страховые компании — это история на пять лет и более.

— Мы говорим о ситуации, когда подушку безопасности мы собрали, и у нас есть некий излишек, которого не хватает на покупку квартиры, и который куда-то все же хотелось бы вложить?

— Совершенно верно. Есть еще третий вариант — банки. Но не европейские, не американские. Они, во-первых, деньги россиян, вероятно, не примут. Во-вторых, там риски заморозки огромные. Остаются банки «дружественных» стран, но я боюсь, что на фоне санкций даже банки Казахстана, Узбекистана, Грузии тоже подожмут россиян. Там все еще можно открыть счета, вариант хранения средств там есть, но условия, как мне кажется, сейчас будут ужесточаться. Я бы рассматривал этот вариант последним.

Есть еще третий вариант — банки. Но не европейские, не американские. Они, во-первых, деньги россиян, вероятно, не примут. Во-вторых, там риски заморозки огромные. Остаются банки «дружественных» стран, но я боюсь, что на фоне санкций даже банки Казахстана, Узбекистана, Грузии тоже подожмут россиян. Там все еще можно открыть счета, вариант хранения средств там есть, но условия, как мне кажется, сейчас будут ужесточаться. Я бы рассматривал этот вариант последним.

— Вы считаете, что просто открыть счет в Казахстане, и вывести туда доллары — не самый лучший вариант?

— На самом деле, это вариант, и неплохой. Брокер тоже может в какой-то момент сказать — мы перестаем работать с россиянами, куда перевести ваши деньги? Вот тогда можно сказать — переводите их на мой счет в Казахстане, потому что переводы в Россию могут быть закрыты. Это такой запасной аэродром, который позволяет открыть счет и перевести валюту.

— С наличной валютой в России сложно, а вот безналичную купить можно, и по довольно приятному курсу. Имеет ли смысл купить безналичную валюту за рубли и вывести ее на счет в том же Казахстане?

Имеет ли смысл купить безналичную валюту за рубли и вывести ее на счет в том же Казахстане?

— Да, это хороший вариант. Доллары и евро нельзя хранить в России, это рискованно, потому что в любой момент могут ввести санкции на Национальный клиринговый центр, и все — валюта окажется бесполезна. А вот купить ее за рубли и вывести на счет в соседних странах — возможно.

Анна Семенец

5 способов сэкономить деньги и заработать проценты

Поскольку процентные ставки будут продолжать расти в течение 2023 года, хорошая стратегия сбережений может помочь вам создать резервный фонд, накопить на крупную покупку и спланировать будущее. Поиск правильного варианта сбережений для хранения и приумножения ваших денег может означать разницу между накоплением сотен до тысяч процентов.

Хотя сберегательный или текущий счет обеспечивает легкий доступ к вашим деньгам, это не единственные варианты. Счета денежного рынка, варианты высокодоходных сбережений, депозитные сертификаты, казначейские векселя и I-облигации могут быть лучшим выбором для получения более высокой годовой процентной доходности или APY на ваши сбережения. Выбор подходящего для вас зависит от ваших финансовых целей и того, когда вам понадобится доступ к вашим средствам.

Выбор подходящего для вас зависит от ваших финансовых целей и того, когда вам понадобится доступ к вашим средствам.

Вот что вам нужно знать об этих пяти сберегательных стратегиях для приумножения ваших денег в 2023 году:

1. Счета денежного рынка

Сберегательный счет с доступом к дебетовой карте

Счета денежного рынка аналогичны высокодоходным сберегательным счетам — они предлагают APY выше среднего и позволяют вам получить доступ к своим деньгам, когда вам это нужно. При предложении через банки и кредитные союзы эти счета застрахованы Федеральной корпорацией страхования депозитов на сумму до 250 000 долларов. APY и процентные ставки являются переменными, как сберегательные счета, но счета денежного рынка могут также предлагать дебетовые карты и функции выписки чеков, чтобы обеспечить больший доступ к вашим наличным деньгам, когда это необходимо. Некоторые банки могут ограничивать количество переводов или чеков, которые вы можете выписывать каждый месяц.

Эти счета часто предлагают многоуровневую процентную ставку, то есть процентные ставки растут по мере увеличения баланса счета. В отличие от большинства сберегательных счетов, обычно требуется более высокий минимальный депозит, и вы можете получать ежемесячную плату за обслуживание, если ваш минимальный баланс упадет ниже требований.

2. Высокодоходные депозитные счета

Более высокие ставки по сравнению с традиционными счетами

В настоящее время средняя ставка по сберегательному счету по стране составляет 0,3%, но высокодоходный сберегательный или высокодоходный расчетный счет может предложить еще более высокие ставки. Вы можете найти эти счета в онлайн-банках, небольших местных банках и кредитных союзах. Эти счета могут предлагать переменные APY до 2,55% и 4,25% соответственно, поскольку они конкурируют с более крупными банками за привлечение клиентов.

Текущие счета с высокой доходностью могут включать минимальные ежемесячные транзакции и ограничивать остатки, к которым применяются более высокие ставки APY, но некоторые предлагают дебетовые карты и варианты выписывания чеков. Высокодоходные сберегательные счета позволяют вам переводить деньги на текущий счет, когда это необходимо, но если вы переводите деньги на внешний расчетный счет, получение денег может занять несколько дней.

Высокодоходные сберегательные счета позволяют вам переводить деньги на текущий счет, когда это необходимо, но если вы переводите деньги на внешний расчетный счет, получение денег может занять несколько дней.

3. Депозитные сертификаты

Меньшая ликвидность в обмен на более высокие возможные доходы

Депозитный сертификат или компакт-диск позволяет вам со временем увеличивать свои деньги. Как правило, вы заработаете более высокий APY с компакт-диском, чем со сберегательным счетом, но компромисс заключается в том, что ваши деньги остаются заблокированными на несколько месяцев или лет, в зависимости от срока вашего компакт-диска.

Компакт-диски бывают разных вкусов. Некоторые позволят вам вложить больше денег в оригинальный компакт-диск. Вы можете объединять компакт-диски в лестницы с разными сроками погашения. Есть даже компакт-диски, которые будут корректировать APY, чтобы соответствовать увеличению доступных процентных ставок.

Традиционные компакт-диски, предлагаемые банками и кредитными союзами, требуют минимального депозита с фиксированной процентной ставкой и годовой процентной ставкой, но требуют, чтобы вы оставили деньги в покое на срок от трех месяцев до пяти лет, чтобы избежать штрафов за досрочное снятие средств. Это отлично подходит для получения более высокой прибыли на безопасном депозитном счете, поскольку они также застрахованы FDIC на сумму до 250 000 долларов. Традиционные компакт-диски, однако, не так ликвидны, если вам нужны деньги в крайнем случае.

Это отлично подходит для получения более высокой прибыли на безопасном депозитном счете, поскольку они также застрахованы FDIC на сумму до 250 000 долларов. Традиционные компакт-диски, однако, не так ликвидны, если вам нужны деньги в крайнем случае.

Компакт-диски без штрафных санкций — это альтернативы, предлагающие преимущества повышенных ставок CD с большей гибкостью в отношении временных ограничений. Компакт-диски без штрафных санкций, как следует из названия, не взимают комиссию за доступ к средствам до того, как срок погашения компакт-диска истечет. Обмен гибкостью с течением времени происходит за счет более низких процентных ставок и предлагаемого APY.

4. Казначейские векселя

Более высокие ставки, поддерживаемые властью правительства США

Казначейские векселя являются одним из четырех видов долговых обязательств, выпущенных правительством США. Этот долг используется для финансирования строительства капитальных объектов, таких как строительство школ, автомагистралей или мостов. Когда вы покупаете казначейский вексель, вы, по сути, одалживаете деньги федеральному правительству в обмен на получение процентов с течением времени. Поскольку они обеспечены государством, казначейские векселя или казначейские векселя, как правило, являются безопасными инвестициями с низким уровнем риска. Все доходы освобождаются от государственных и местных налогов, что может оказаться привлекательным для тех, кто живет в штатах или городах с высокими налоговыми ставками.

Когда вы покупаете казначейский вексель, вы, по сути, одалживаете деньги федеральному правительству в обмен на получение процентов с течением времени. Поскольку они обеспечены государством, казначейские векселя или казначейские векселя, как правило, являются безопасными инвестициями с низким уровнем риска. Все доходы освобождаются от государственных и местных налогов, что может оказаться привлекательным для тех, кто живет в штатах или городах с высокими налоговыми ставками.

Казначейские векселя представляют собой краткосрочные сберегательные инструменты со сроком погашения до одного года и обычно продаются с шагом в 1000 долларов. Есть два способа приобрести казначейские векселя: напрямую на аукционах TreasuryDirect или в банке или у брокера на вторичном рынке. При покупке напрямую у правительства процентная ставка устанавливается в процессе торгов. Неконкурентная ставка — самый простой способ покупки казначейских векселей — гарантирует, что ваша ставка будет принята, но процентная ставка не устанавливается до закрытия аукциона. Если вам нужно получить доступ к наличным деньгам до погашения казначейских векселей, вы можете продать их на вторичном рынке.

Если вам нужно получить доступ к наличным деньгам до погашения казначейских векселей, вы можете продать их на вторичном рынке.

5. Сберегательные облигации серии I

Лучше всего подходят для безопасных вариантов, которые идут в ногу с инфляцией

Как и казначейские векселя, доход от сберегательных облигаций серии I или облигаций I освобождается от государственных и местных налогов. Однако эти облигации приносят фиксированную процентную ставку, которая частично привязана к уровню инфляции. Когда уровень инфляции растет, процентная ставка по I-облигации корректируется таким образом, чтобы доходность ваших сбережений не съедалась изменениями в экономике.

«Когда дело доходит до резервного фонда, лучший и самый безопасный вариант — это купить сберегательные облигации», — объясняет Майкл Райан, финансовый консультант с 30-летним опытом работы в сфере финансового планирования. Ранее в 2022 году облигации I достигли рекордно высокого уровня сбережений в 90,62 %, но с тех пор снизилась до 6,89 % – более низкая, но все же высокая процентная ставка.

Лучше всего сохранить свои деньги с помощью облигации I, если вам не нужны деньги в течение как минимум пяти лет. Вы вообще не можете получить доступ к своим деньгам в течение первого года покупки облигации I, и вы потеряете проценты за последние три месяца, если снимете свои деньги до пяти лет. Через пять лет вы можете получить доступ к своим деньгам без штрафных санкций.

Какие существуют стратегии получения более высокой отдачи от ваших сбережений?

Выбор высокодоходного сберегательного счета поможет вам заработать больше процентов, чем на большинстве традиционных сберегательных счетов. Если вам нужен более легкий доступ к вашим средствам, высокодоходный текущий счет предлагает процентные ставки, которые конкурируют даже с лучшими высокодоходными сберегательными счетами, но могут иметь высокие требования к минимальному депозиту. Вы также можете найти компромисс между ними с помощью счета денежного рынка, который может предлагать высокие процентные ставки и доступ к дебетовой карте.

Если вам не нужно иметь доступ к своим деньгам в течение нескольких месяцев или лет, подумайте о депозитном сертификате. CD может предложить еще более высокие процентные ставки, но заблокирует ваши деньги на определенный период времени.

Вы также можете рассмотреть казначейские векселя или I-облигации, которые представляют собой сберегательные инвестиции, обеспеченные федеральным правительством, и могут предлагать более высокие процентные ставки при высокой инфляции. I-облигации в настоящее время предлагают процентную ставку 6,89%.

Где безопаснее всего хранить свои сбережения?

Сберегательные счета являются одним из самых безопасных мест для хранения ваших денег, поскольку депозиты гарантируются FDIC или Национальной администрацией кредитных союзов на сумму до 250 000 долларов США на каждого вкладчика. Страхование FDIC или NCUA защищает ваши деньги в случае банкротства банка. Счета денежного рынка, компакт-диски и государственные ценные бумаги США также являются безопасным местом для вложения ваших денег, поскольку они также обеспечивают страхование вкладов.

Какой лучший способ сэкономить?

Чтобы найти подходящий вариант сбережений, подумайте, нужен ли вам немедленный доступ к вашим деньгам или вы можете позволить своим деньгам расти в течение нескольких лет, не снимая их. Хранение ваших денег в нескольких различных сберегательных инструментах — от высокодоходных сберегательных счетов до депозитных сертификатов и I-облигаций — позволит вам извлечь выгоду из более выгодных ставок, обеспечивая при этом гибкость для быстрого доступа к наличным деньгам для покрытия непредвиденных расходов.

Впервые опубликовано 29 августа., 2022 г., 10:50 по тихоокеанскому времени.

Лучшие способы вложения денег для финансовой безопасности

Контент создается командой редакторов CNN Underscored, которые работают независимо от отдела новостей CNN. Когда вы покупаете по ссылкам на нашем сайте, мы можем получать комиссию. Узнать больше

Деньги / Личные финансы

iStock CNN Underscored рассматривает финансовые продукты, такие как кредитные карты и банковские счета, на основе их общей стоимости. Мы можем получить комиссию, если вы подадите заявку и получите одобрение на продукт, но наша отчетность всегда независима и объективна.

Мы можем получить комиссию, если вы подадите заявку и получите одобрение на продукт, но наша отчетность всегда независима и объективна.

Мы всегда слышим, что создание богатства — это марафон, а не спринт, но в начале легко застрять, когда не знаешь, с чего начать. Благодаря технологиям и Интернету в наши дни имеется почти слишком много информации о личных финансах и инвестициях. Вы можете не только разговаривать с финансовым консультантом, инвестировать с роботом-консультантом или полностью самостоятельно управлять своими инвестициями, но вы можете торговать отдельными акциями, инвестировать в индексные фонды или взаимные фонды или покупать дробные акции компаний, в которые вы верите.

А еще есть криптовалюта, невзаимозаменяемые токены (NFT) и мир цифровых активов, которые некоторые эксперты продвигают как лучший способ увеличить свой собственный капитал. Все это вызывает важный вопрос: каковы наилучшие способы создания долгосрочного богатства?

Все это вызывает важный вопрос: каковы наилучшие способы создания долгосрочного богатства?

В конце концов, существует множество способов создать солидный инвестиционный портфель, используя акции, облигации, взаимные фонды, недвижимость и многое другое. Тем не менее, правильная стратегия для вас действительно зависит от того, сколько у вас лишних денег, вашей терпимости к риску и того, когда вам может понадобиться доступ к своим деньгам в будущем.

Инвестирование — это покупка финансовых активов с целью увеличения вашего благосостояния в результате повышения стоимости этих активов, а также в некоторых случаях выплата процентов или дивидендов. Хотя вы можете инвестировать через финансового консультанта или с помощью брокерской фирмы, вы также можете создать свой собственный инвестиционный счет и инвестировать в альтернативные варианты помимо традиционных ценных бумаг.

По словам финансового консультанта Тейлора Шульте, ведущего подкаста «Stay Wealthy Retirement», одним из самых важных факторов, которые следует учитывать, прежде чем начать, является ваш временной горизонт инвестирования. «Хотя некоторым людям 10 лет могут показаться долгим сроком, в мире инвестиций 10 лет — это ничто», — говорит Шульте. «Все может случиться за одно десятилетие».

Шульте использует пример с января 2000 г. по декабрь 2009 г., когда S&P 500 потерял в целом 0,95%. Советник говорит, что если у вас есть 10-летний временной горизонт инвестирования, диверсификация очень важна, и может быть сложно полностью вложиться в один класс рискованных активов. В свою очередь, это означает, что вам, вероятно, придется ожидать более низкой доходности.

Еще один фактор, который следует учитывать, — это ваша терпимость к риску. Например, как фондовый рынок США, так и биткойн часто называют долгосрочными инвестициями, но их профили риска сильно различаются. Шульте говорит, что знание того, какой риск вы можете выдержать, не паникуя и не продавая, является очень полезным фактором при выборе разумных долгосрочных инвестиций.

Создание богатства требует диверсификации, соответствующего распределения активов и большого количества времени. Вот некоторые из лучших способов инвестировать, чтобы вы накопили богатство, которое будет длиться долго.

Биржевые фонды (ETF) и взаимные фонды — это фонды, состоящие из набора аналогичных активов, таких как акции, облигации, товары или другие виды активов. ETF можно купить или продать через фондовую биржу, в то время как взаимные фонды обычно покупаются непосредственно у компании, которая управляет фондом.

ETF можно купить или продать через фондовую биржу, в то время как взаимные фонды обычно покупаются непосредственно у компании, которая управляет фондом.

Брайан Брюггеман, директор по финансовому планированию в Baker Boyer, говорит, что доступ к широкому фондовому рынку с течением времени через ETF и взаимные фонды является одним из самых надежных способов создания долгосрочного богатства.

Однако, когда вы выбираете подобную стратегию, важно придерживаться ее. Брюггеман говорит, что инвесторы часто являются злейшими врагами самих себя, и что умение чувствовать себя комфортно во время рыночных взлетов и падений необходимо для того, чтобы не сбиться с курса и позволить своим деньгам увеличиваться.

Брюггеман добавляет, что по мере того, как инвесторы будут чувствовать себя более комфортно со своим инвестиционным портфелем, они могут начать использовать более концентрированные подходы к стратегиям, которые имеют обоснование для превосходства рынков с течением времени. Это включает в себя добавление концентрированных ETF и взаимных фондов, которые владеют меньшим количеством акций с более высоким риском для каждого из них.

Однако этот вариант инвестирования подходит не всем и уж точно не для слабонервных. «Факторы стоимости и импульса превзошли более широкий рынок в разные периоды времени, но требуют определенного уровня убежденности, чтобы продолжать инвестировать в стратегию, потому что будут времена, когда эти стратегии будут хуже рынка», — говорит Брюггеман.

Недорогие индексные фонды помогут вам приумножить ваши деньги, сводя комиссии к минимуму.

Индексные фонды — это, как правило, фонды, которые взимают минимальную комиссию и отслеживают эталонный индекс, такой как S&P 500. Шульте говорит, что его любимым долгосрочным вложением является корзина недорогих индексных фондов, вложенных в мировой фондовый рынок.

Финансовый консультант Джефф Старк, старший портфельный менеджер MAI Capital Management, говорит, что инвесторы, которые хотят создать состояние в долгосрочной перспективе, должны рассмотреть индексные взаимные фонды (или даже ETF), которые инвестируют в такие индексы, как S&P 500 или S&P 1500. «Эти может служить основой вашего портфеля акций», — говорит он.

Шульте также указывает на недвижимость как на еще одну замечательную долгосрочную инвестицию. Но поскольку инвестиции в первичный дом обычно приносят слабую прибыль после учета затрат и инфляции, он предпочитает инвестировать в публично торгуемые инвестиционные фонды недвижимости (REIT) для воздействия на этот класс активов.

REIT содержат набор объектов недвижимости, приносящих доход, что позволяет людям инвестировать в недвижимость, фактически не владея конкретной недвижимостью. Лучше всего то, что REIT позволяют вам инвестировать в недвижимость, используя налогооблагаемый счет или пенсионный счет, без каких-либо хлопот и стресса, связанных с тем, чтобы быть арендодателем.

«REIT обеспечивают легкий доступ к приносящей доход недвижимости по всему миру, и исторически они приносили инвесторам здоровую прибыль в течение длительных периодов времени», — говорит Шульте.

Хотя REIT предлагаются через любую крупную брокерскую фирму, вы также можете попробовать инвестировать в недвижимость с помощью такой платформы, как Fundrise. Эта компания предлагает собственные инвестиционные REIT с низкими комиссиями и низким минимумом счета.

В дополнение к долгосрочным инвестициям существует множество краткосрочных инвестиций, которые могут помочь вам сохранить ваши деньги в безопасности, используя преимущества сложных процентов.

Просто помните, что схемы «быстрого обогащения» повсюду в инвестиционном мире, поэтому очень важно провести комплексную проверку, прежде чем вкладывать свои с трудом заработанные деньги. «Потребители должны остерегаться вводящих в заблуждение утверждений», — говорит Шульте. «Ни у кого нет хрустального шара, и нет такой вещи, как инвестиции с низким риском и высокой доходностью».

Вот некоторые краткосрочные инвестиции, которые следует учитывать для вашего финансового портфеля.

Вы можете открыть фонд денежного рынка и получить более высокую ставку, чем депозит наличными в банке.

Финансовый консультант Майкл Межерицкий из Milestone Asset Management Group говорит, что людям, которым в ближайшие несколько лет могут понадобиться наличные деньги, следует воздержаться от инвестирования этих необходимых средств в фондовый рынок из-за его волатильности. Вместо этого он предлагает проверить высокодоходные фонды денежного рынка.

Вместо этого он предлагает проверить высокодоходные фонды денежного рынка.

Фонды денежного рынка — это фонды, которые инвестируют в краткосрочные активы, предназначенные для легкой ликвидации, и обычно приобретаются через компанию инвестиционного фонда. «Они обычно платят более высокую ставку, чем наличные в банке, и полностью ликвидны и застрахованы FDIC», — говорит Межерицкий, имея в виду Федеральную корпорацию страхования депозитов (FDIC), государственное агентство, которое страхует определенные инвестиции.

Если вы знаете, что вам понадобятся деньги в краткосрочной перспективе, также поищите банковские счета, которые вы можете открыть онлайн. Финансовый консультант Даллин Катлер из EP Wealth Advisors говорит, что высокодоходный сберегательный онлайн-счет может помочь сохранить ваши деньги в безопасности в краткосрочной перспективе, хотя ожидаемая доходность в сегодняшних условиях процентных ставок низка. “

“

Онлайн-сберегательные счета, как правило, конкурентоспособны по процентам, которые они выплачивают, потому что у них нет накладных расходов по сравнению с физическими отделениями банка», — говорит он. «Кроме того, большинство онлайн-сбережений застрахованы FDIC на сумму до 250 000 долларов».

Специалист по финансовому планированию Мэгги Китинг из FBB Capital Partners считает казначейские векселя надежной краткосрочной инвестицией, поскольку они поддерживаются правительством США. «Эти инвестиции можно приобрести всего за 1000 долларов со сроком погашения четыре, восемь, 13, 26 и 52 недели», — говорит она. Кроме того, проценты, полученные от ваших инвестиций, не облагаются налогом штата.

Наконец, рассмотрите депозитные сертификаты (CD) для ваших краткосрочных сбережений или для сбережений, к которым вам может понадобиться доступ в ближайшие годы. Китинг говорит, что компакт-диски обычно предлагают более высокую ставку, чем сберегательный счет, поскольку вы блокируете свои средства на определенный период времени от трех месяцев до пяти лет.

Компакт-диски обычно можно приобрести в местном банке или, в некоторых случаях, в онлайн-банке, и они также застрахованы FDIC, поэтому вам не нужно беспокоиться о потере денег.

Создание богатства — это гораздо больше, чем игра с числами; это турнир с самим собой, который требует последовательности и самоотверженности. Несмотря на то, что существует множество способов создать инвестиционный портфель, который выдержит испытание временем, вы должны подумать о своем временном горизонте инвестирования и допустимости риска, прежде чем погрузиться в него.

Несмотря на то, что существует множество способов создать инвестиционный портфель, который выдержит испытание временем, вы должны подумать о своем временном горизонте инвестирования и допустимости риска, прежде чем погрузиться в него.

Но поскольку время является одним из наиболее важных факторов в создании богатства, важно начать как можно скорее. Поэтому, если у вас есть деньги, которые не вложены ни в краткосрочные, ни в долгосрочные активы, найдите время, чтобы рассмотреть варианты, чтобы вы могли убедиться, что ваши деньги работают на вас.

Получите все последние сделки по личным финансам, новости и советы на CNN Underscored Money.

Редакционная оговорка: мнения, выраженные здесь, принадлежат только автору, а не какому-либо банку, эмитенту кредитной карты, авиакомпании или гостиничной сети, и не были проверены, одобрены или иным образом одобрены какой-либо из этих организаций.