Чем отличается рассрочка от кредита

В XXI веке на рынке продаж регулярно появляется новая, современная техника. Безусловно, каждому человеку хочется иметь все инновационные новинки, но неохотно ждать, пока получится собрать нужную сумму для покупки желаемого. Ведь есть возможность немедленного приобретения товара с последующими постепенными выплатами. К счастью, для воплощения в жизнь ваших мечтаний существует два способа: можно взять кредит или же получить рассрочку на товар.

Содержание

- Обозначение понятия рассрочка

- Формулировка значения кредит

- Сопоставление кредита и рассрочки

- Различие между рассрочкой и кредитом

- Какой способ лучше кредит или рассрочка

Обозначение понятия рассрочка

Но в чем же заключается различие между этими двумя вариантами получить продукцию, которую вы хотите? В этой статье мы расскажем вам, какая разница между рассрочкой и кредитом. Когда покупатель выплачивает меньшую часть суммы, а в дальнейшем вносит понемногу деньги за определенный период – это рассрочка. Такой способ выплаты разбивается на несколько помесячных платежей, которые вы должны оплачивать в кассу. Нужно помнить, что такой метод выплаты предоставляет только магазин, в котором вы покупаете технику или иной товар.

Такой способ выплаты разбивается на несколько помесячных платежей, которые вы должны оплачивать в кассу. Нужно помнить, что такой метод выплаты предоставляет только магазин, в котором вы покупаете технику или иной товар.

Преимуществом рассрочки станет прямое заключение соглашения с продавцом, соответственно, и отсутствие комиссионных выплат

Если вы пропускаете обязательные платежи, то продавец имеет все права вернуть товар себе. Есть и ситуации, когда продавец не может забрать у вас приобретенное, так как за него была уплачена большая часть денег. В этом случае магазин и потребитель стараются достигнуть соглашения о возврате оставшихся средств каким-либо другим способом.

Формулировка значения кредит

Здесь все немного иначе. Ссуду человек может получить только в банке у кредиторов. Заимодавцы всегда находятся в магазине и в любое время дня, если у вас не хватает средств на покупку нужного товара, сотрудники банка могут помочь оформить вам кредит. В таком случае в соглашении между сторонами указывается период, в котором выделяется ссуда, а, помимо того, доля кредитных денег, идет для банка за предоставление их услуг. Если вы не выплачиваете требуемую сумму, то банк имеет полное право обратиться в суд для взимания задолженности, но товар, который вы приобрели, остается у вас. И в этом случае нет совсем никакой разницы, какую часть долга вы уже вернули кредитору.

Если вы не выплачиваете требуемую сумму, то банк имеет полное право обратиться в суд для взимания задолженности, но товар, который вы приобрели, остается у вас. И в этом случае нет совсем никакой разницы, какую часть долга вы уже вернули кредитору.

Принимая решение о покупке товара в кредит, вы заключаете соглашение с банком о взятии ссуды на определенный срок, включая обязательство выплачивать и проценты по этому займу

Также не стоит забывать, что классический способ кредитования предусматривает длительную и полную проверку финансовых возможностей заемщика. Другими словами, вам придется предоставить банковскому служащему документы, подтверждающие вашу способность оплачивать ссуду. Конечно, быстрое кредитование может осуществляться и без подобных формальностей, хотя при этом важно учитывать, что кредитор берет на себя высокий риск невыплаты займа. Само собой, уменьшать эту возможность банк будет за счет высоких процентных ставок.

Сопоставление кредита и рассрочки

Выше в статье мы разобрали обозначения двух способов займа, теперь поговорим, чем отличается рассрочка от кредита. По указанным фактам мы заметили, что эти два вида выплат имеют много различий между собой. Итак, рассрочку может выдавать только торговое помещение. При этом от вас потребуют только первую уплату средств, а дальше выплаты равномерно распределяются на определенный срок.

По указанным фактам мы заметили, что эти два вида выплат имеют много различий между собой. Итак, рассрочку может выдавать только торговое помещение. При этом от вас потребуют только первую уплату средств, а дальше выплаты равномерно распределяются на определенный срок.

В отличие от кредита, рассрочку может оформить любой сотрудник торгового зала

Что касается кредита, его может оформлять только служащий банка. Помимо всего, когда вы берете рассрочку, то не переплачиваете сумму приобретенного продукта, поскольку магазин не берет совсем никакой комиссии. Однако при взятии ссуды, банки всегда взимают проценты с должника за пользование кредитными средствами.

В случае если вы не выплачиваете требуемую сумму магазину, он обычно имеет все права забрать у вас товар, который вы приобрели, но в этой же ситуации банк не может отобрать у заемщика имущество, но будет стремиться возвратить позаимствованные финансы всеми доступными способами.

Также не стоит забывать и о самой процедуре оформления. При желании взять ссуду, вам потребуется собрать довольно внушительный список бумаг, подтверждающих вашу платежеспособность. Говоря о товаре, приобретаемом в рассрочку, заметим, что никаких справок о доходах вам не потребуется. Ведь для оформления понадобится только паспорт.

При желании взять ссуду, вам потребуется собрать довольно внушительный список бумаг, подтверждающих вашу платежеспособность. Говоря о товаре, приобретаемом в рассрочку, заметим, что никаких справок о доходах вам не потребуется. Ведь для оформления понадобится только паспорт.

Различие между рассрочкой и кредитом

Рассрочка во время приобретения продукта предоставляется напрямую торговым центром, ссуда – только лишь сотрудником банка, согласно договору кредитования физических персон. Хотя при этом отличие рассрочки от кредита несущественное, но, все же, оно есть. Главная разница между этой денежной помощью, то, что при утверждении рассрочки не принимают участие третьи лица. Другими словами, сделка заключается напрямую между продавцом и потребителем, минуя услуги посредника.

Это является самым важным пунктом в денежных процессах и здесь стоит сосредоточить особое внимание. Таким образом, когда соглашение приобретения продукта формируется только между торговцем и покупателем напрямую, вы можете быть уверены, что разговор идет только о рассрочке.

А если же клиенту делают предложение оформить рассрочку при помощи банка, здесь, как правило, заходит речь уже исключительно о кредите.

А если же клиенту делают предложение оформить рассрочку при помощи банка, здесь, как правило, заходит речь уже исключительно о кредите.

А если же клиенту делают предложение оформить рассрочку при помощи банка, здесь, как правило, заходит речь уже исключительно о кредите.Дальнейший раздел, что указывает на формирование кредита – данные о займе в ссудной истории. Когда вы берете рассрочку, в этой операции больше никто не участвует, кроме вас и продавца. Данные о ваших действиях, например, заем денежных средств попадает в кредитную историю только в том случае, если осуществляется оформление ссуды. Так вот, если вы захотите в это время взять еще кредит в другом банке, не исключен вариант, что вы получите отказ. Это можно легко объяснить. Просто кредитор, скорее всего, обратит внимание на возможности вашей несостоятельности выплатить две задолженности одновременно.

Кредит на приобретение товаров обязательно станет частью вашей кредитной истории и может стать причиной отказа при взятии вами еще одного займа

Также не забывайте, что, взяв заем, вы будете вынуждены уплачивать дополнительный процент банку за пользование кредитными средствами. При оформлении рассрочки этот пункт полностью исключен, соответственно, и вы не потеряете лишних средств. В случае невыплаты требуемой суммы, магазин имеет право возвратить себе продукцию. Банки этого не делают, но они могут подать иск в суд для принудительного взимания долга или, конечно, попытаются решить этот вопрос более мирным способом. Много людей путают и не знают различия между этими двумя способами займа. Ведь они так похожи между собой, но теперь, надеемся, что вы прояснили для себя обозначения этих двух понятий (кредит, рассрочка).

При оформлении рассрочки этот пункт полностью исключен, соответственно, и вы не потеряете лишних средств. В случае невыплаты требуемой суммы, магазин имеет право возвратить себе продукцию. Банки этого не делают, но они могут подать иск в суд для принудительного взимания долга или, конечно, попытаются решить этот вопрос более мирным способом. Много людей путают и не знают различия между этими двумя способами займа. Ведь они так похожи между собой, но теперь, надеемся, что вы прояснили для себя обозначения этих двух понятий (кредит, рассрочка).

Какой способ лучше кредит или рассрочка

Когда вы планируете оформить рассрочку, нужно хорошо обдумать собственную финансовую состоятельность, ведь в любом займе есть и положительные, и негативные стороны. Сначала поговорим о выгодах и плюсах рассрочки. Этот вид займа не требует практически никаких документов. Кроме того, сам процесс не занимает много времени. Также здесь отсутствует начисление дополнительных процентов. Но имеются и недостатки. Обычно их можно систематизировать следующим образом:

Обычно их можно систематизировать следующим образом:

- короткий период финансирования;

- высокий объем ежемесячных вносов денег;

- изначально завышенная цена товара.

Ведь рассрочка дается на срок, не больше одного года, когда как ссуду можно получить на несколько лет. Еще одним минусом рассрочки станет небольшая переплата за приобретаемый продукт. Хотя, при взятии займа, за счет выплат процентов кредитору, вы также увеличиваете исходную стоимость товара. Исходя из всего вышесказанного, нельзя конкретно ответить на вопрос, что лучше, кредит или рассрочка. Никто не сможет сказать вам однозначно, так как здесь многое зависит лишь от ваших экономических возможностей.

Трудно сказать, что именно лучше – рассрочка или кредит, здесь все зависит от конкретной жизненной ситуации и условий приобретения товара

Теперь возникает один существенный вопрос, как или почему продавцы иногда выдают кредиты вместо рассрочки. Здесь невозможно дать точного ответа. Однако, все же, непременно следует сосредоточить внимание на двух особенных пунктах. Во-первых, в любом случае между продавцом и банком заключается соглашение, на основе которого продавец имеет право выписать скидку потребителю на предмет торговли в объеме согласно проценту ссуды. При этом продавец получает от банка компенсацию. Как правило, это делается для привлечения большего количества новых покупателей. В таком случае для заемщика кредит становиться довольно выгодным, и он даже не думает о рассрочке.

Однако, все же, непременно следует сосредоточить внимание на двух особенных пунктах. Во-первых, в любом случае между продавцом и банком заключается соглашение, на основе которого продавец имеет право выписать скидку потребителю на предмет торговли в объеме согласно проценту ссуды. При этом продавец получает от банка компенсацию. Как правило, это делается для привлечения большего количества новых покупателей. В таком случае для заемщика кредит становиться довольно выгодным, и он даже не думает о рассрочке.

Но сейчас банки уже обеспечены достаточно обширным списком постоянных клиентов, поэтому в привлечении новых посетителей они не особо заинтересованы. Помните, встретить такое предложение в наше время – большая редкость. Принимая решение оформлять договор, причем не имеет значения, будет это рассрочка или кредит, нужно внимательно изучить документацию, адекватно оценить собственные финансовые возможности, все хорошо обдумать и сделать выбор, о котором вы не будете жалеть спустя некоторое время.

Во-вторых, оформляя рассрочку, вы, безусловно, переплачиваете за товар, однако не в той же степени, как если бы брали ссуду. Возможно, между кредитующей организацией и магазином существует контракт, по которому продавец имеет определенные комиссионные за каждого потребителя, оформившего покупку таким способом. Также не следует забывать, что банки иногда предъявляют условие оплаты страховки договора, а в случае несвоевременного внесения средств, получают дополнительный доход, взимая штрафы

Все же, совершая моментальные покупки, большинство людей склоняется к оформлению рассрочки

Конечно, можно сказать, что рассрочка намного выгоднее при совершении моментальных покупок. Однако, все же, кредит можно оформлять и для создания собственного бизнеса. Можно привести массу плюсов рассрочки, но без кредита у вас не будет возможности развития малого и среднего предпринимательства. Безусловно, не каждый вид оформления кредитных средств может быть для вас очень выгодным.

Смотрите это видео на YouTube

- Несмотря на схожесть этих двух понятий, между ними существует множество различий

- Оформляя соглашение на экспресс-покупку, обратите внимание, чтобы условия договора соответствовали предложенному вам варианту приобретения товара

- Как правило, для получения кредита потребуется собрать множество документов, подтверждающих вашу платежеспособность, а рассрочку можно получить просто по предъявлению паспорта

- Все же, совершая моментальные покупки, большинство людей склоняется к оформлению рассрочки

- Трудно сказать, что именно лучше – рассрочка или кредит, здесь все зависит от конкретной жизненной ситуации и условий приобретения товара

- Кредит на приобретение товаров обязательно станет частью вашей кредитной истории и может стать причиной отказа при взятии вами еще одного займа

- В отличие от кредита, рассрочку может оформить любой сотрудник торгового зала

- Принимая решение о покупке товара в кредит, вы заключаете соглашение с банком о взятии ссуды на определенный срок, включая обязательство выплачивать и проценты по этому займу

- Преимуществом рассрочки станет прямое заключение соглашения с продавцом, соответственно, и отсутствие комиссионных выплат

Разница Между Кредитом и Рассрочкой

Содержание статьи:

Сейчас никого не удивишь предложениями покупки товара прямо сейчас, а выплаты средств за него позже. Это стало возможно благодаря услугам кредита и рассрочки. Часто люди сомневаются, какую услугу выбрать выгоднее. Разобравшись в тонкостях этих понятий, можно снизить переплаты и избежать обмана.

Это стало возможно благодаря услугам кредита и рассрочки. Часто люди сомневаются, какую услугу выбрать выгоднее. Разобравшись в тонкостях этих понятий, можно снизить переплаты и избежать обмана.

Кредитный договор – это договор займа определенной суммы денег, который заключается между банком и его клиентом. Согласно договору, клиент обязан вернуть полную сумму в указанный срок с выплатой процентов.

Рассрочка – договор займа, заключаемый с продавцом товара или услуги. Согласно этому договору, потребитель обязуется постепенно погашать стоимость приобретенного товара.

В чем же отличие кредита и рассрочки.

Условия оформленияЧтобы получить кредит, необходимо подать заявку в банк и ряд необходимых документов (копию паспорта, идентификационного кода, справку о доходах). Управление ее рассмотрит и примет решение об одобрении/неодобрении. Такая процедура занимает обычно от нескольких минут до нескольких дней в зависимости от суммы и кредитной истории клиента. Рассрочка оформляется достаточно быстро, в день обращения при наличии только паспорта. Кредитная история покупателя не имеет при этом значения. Товар остается у продавца до момента погашения задолженности покупателем. В случае просрочек, отказа от выплат или нарушения графика выплат рассрочки продукция останется в собственности продавца. Кредит выдается наличными, а рассрочка – на товары и услуги.

Рассрочка оформляется достаточно быстро, в день обращения при наличии только паспорта. Кредитная история покупателя не имеет при этом значения. Товар остается у продавца до момента погашения задолженности покупателем. В случае просрочек, отказа от выплат или нарушения графика выплат рассрочки продукция останется в собственности продавца. Кредит выдается наличными, а рассрочка – на товары и услуги.

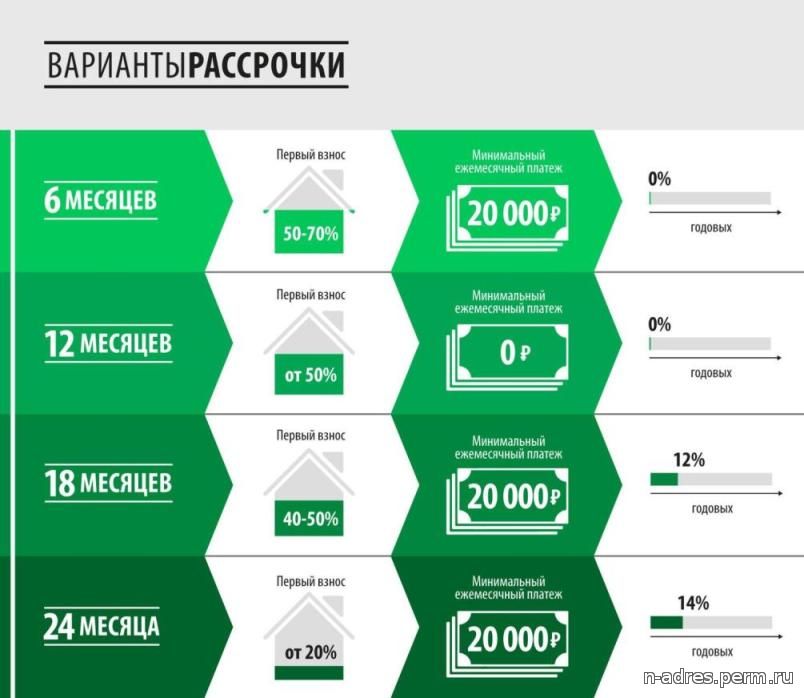

При кредите, как правило, первого взноса не требуется. Рассрочка требует первый взнос в размере от 0 до 30% согласно составленному договору.

Процентные ставкиРассрочка предоставляется без процентов и дополнительной комиссии. Иногда может быть минимальный процент. Переплата по кредиту с учетом процентов может составить до 25% годовых

Срок действия договораКредитование обычно долгосрочный процесс до 5 лет. Дорогостоящие покупки, такие как автомобиль или недвижимость, могут быть разбиты на больший срок (до 30 лет). Рассрочки, как правило, выдаются на недлительный срок (от шести до двадцати четырех месяцев).

Рассрочки, как правило, выдаются на недлительный срок (от шести до двадцати четырех месяцев).

Покупка товара в рассрочку часто включает в себя дополнительные услуги. К таковым можно отнести обязательную установку программного обеспечения, страхование, оплата сервисного обслуживания приобретенного товара на один год. По кредиту может быть предусмотрена только страховка по желанию клиента.

Досрочное погашение задолженностиСогласно договору рассрочки погашение задолженности досрочно приемлемо и не повлечет за собой штрафы. В банках преимущественно за погашение раньше срока будут стянуты штрафы.

Поручительство и залогБанки требуют поручительство, а на крупные суммы – залог (например, кредит на покупку квартиры в качестве залога устанавливает саму квартиру). При рассрочке не требуются поручители, покупатель сам выступает гарантом погашения задолженности, а залогом – приобретенный товар.

Трудно сказать, что же лучше выбрать. Для клиентов с плохой кредитной историей рассрочка может стать единственным шансом. Если за короткий срок нет возможности погасить большую сумму, лучше воспользоваться кредитом. В любом случае, следует внимательно изучить договор.

Все, что вам следует знать о кредитах в рассрочку

Если вы хоть немного знакомы с кредитными продуктами, то знаете, что один и тот же тип продукта часто имеет разные названия. Например, «займы до зарплаты» могут считаться «краткосрочным кредитом», «личным кредитом», «срочным кредитом» или для многих — просто «кредитом». То же самое относится и к кредитам в рассрочку. Кредит в рассрочку также может называться «персональным кредитом», «срочным кредитом», а в редких случаях — даже «краткосрочным кредитом».

Так что же делает кредит в рассрочку кредитом в рассрочку? И какое отношение кредиты в рассрочку имеют к кредитам для бизнеса? Давайте рассмотрим эти и другие вопросы.

Что такое кредит в рассрочку? Ссуда в рассрочку — это ссуда, которая предоставляет заемщику единовременную сумму денег авансом, которая должна быть погашена частями в течение установленного срока .

Поэтому кредит в рассрочку также можно назвать срочным кредитом. Если срок представляет собой короткий период времени (обычно всего несколько месяцев), его можно даже считать краткосрочный кредит . Однако большинство кредитов в рассрочку выдаются на большие суммы и погашаются в течение нескольких месяцев или лет. Как правило, чем больше сумма кредита, тем больше срок погашения.

Как погашается кредит в рассрочку?Кредиты в рассрочку обычно погашаются ежемесячными платежами. Платежи, как правило, представляют собой фиксированную сумму каждый месяц и идут на часть основной суммы займа плюс проценты по кредиту. Большинство кредитов в рассрочку позволят вам платить больше суммы, причитающейся каждый месяц, при этом дополнительная сумма погашения идет на погашение основной суммы долга.

Какие суммы кредита доступны с кредитами в рассрочку? Сумма, которую заемщик может получить по кредиту в рассрочку, зависит от ряда факторов, включая суммы, предлагаемые кредитором, и кредитный отчет заемщика. Как правило, кредиты в рассрочку выдаются на большие суммы, чем «кредиты до зарплаты» с разовым платежом и другие популярные краткосрочные кредиты. Суммы варьируются от сотен долларов (для потребителей) до сотен тысяч долларов (для предприятий). Все зависит от конкретного вида кредита в рассрочку и кредитоспособности заемщика.

Как правило, кредиты в рассрочку выдаются на большие суммы, чем «кредиты до зарплаты» с разовым платежом и другие популярные краткосрочные кредиты. Суммы варьируются от сотен долларов (для потребителей) до сотен тысяч долларов (для предприятий). Все зависит от конкретного вида кредита в рассрочку и кредитоспособности заемщика.

Может быть. Личный кредит — это просто любой кредит, который выдается для личного потребительского использования, а не для коммерческого использования для бизнеса. Хотя некоторые люди и компании могут называть свои кредиты в рассрочку личным кредитом, не все персональные кредиты являются кредитами в рассрочку, и не все виды кредитов в рассрочку являются персональными кредитами!

Являются ли кредиты для малого бизнеса разновидностью кредита в рассрочку? Существует несколько видов финансирования малого бизнеса, но термин «кредит для малого бизнеса» обычно описывает авансовую сумму денег, предоставляемую кредитором для погашения в течение установленного срока. Итак, да, термин «кредит для малого бизнеса» чаще всего относится к кредиту в рассрочку, который предназначен для бизнеса, а не для потребителей.

Итак, да, термин «кредит для малого бизнеса» чаще всего относится к кредиту в рассрочку, который предназначен для бизнеса, а не для потребителей.

Другие распространенные формы кредитов в рассрочку включают автокредиты, студенческие кредиты, кредиты на ремонт жилья, кредиты консолидации долга и ипотечные кредиты. Структура кредита в рассрочку является очень распространенным способом структурирования кредита, поэтому они имеют широкий спектр применений и приложений.

Чем онлайн-кредиты в рассрочку лучше, чем кредиты в рассрочку в банке или кредитном союзе? Вопрос о том, лучше ли взять кредит в рассрочку в банке, кредитном союзе или онлайн-кредиторе, часто зависит от личных предпочтений, а иногда и от права на получение кредита. Онлайн-кредиты в рассрочку считаются более быстрыми для подачи заявки и получения, чем банки или кредитные союзы. Онлайн-кредиторы также часто обслуживают клиентов, которым было трудно получить одобрение от традиционных кредиторов из кирпича и раствора.

Кредиты в рассрочку настолько распространены как форма кредита из-за их простой структуры. Как заемщику, так и кредитору легко установить и понять, как будет выдан и погашен кредит. Поскольку эти кредиты настолько распространены, их преимущества и недостатки очень похожи на любой тип финансирования.

Pros

- Заемщики могут получить более крупные суммы для финансирования крупных покупок или инвестиций.

- Суммы платежей обычно фиксируются на весь срок кредита.

- Заемщики часто могут сэкономить на процентах, погасив кредит досрочно.

Минусы

- В дополнение к процентам, кредит может быть высоким.

- Просроченные или пропущенные платежи могут негативно сказаться на кредитоспособности заемщика.

- Заемщикам может понадобиться больше денег, чем было выдано изначально.

Обеспеченный кредит — это кредит, который «обеспечен» залогом. То есть, если заемщик не выполняет свои обязательства по платежам по кредиту, кредитор может получить залог. Это компенсирует риск для кредитора и позволяет ему предоставить больше денег и / или более низкую ставку по кредиту. И наоборот, необеспеченный кредит — это тот, в котором нет залога. Эти кредиты почти всегда будут идти с более высокими ставками.

То есть, если заемщик не выполняет свои обязательства по платежам по кредиту, кредитор может получить залог. Это компенсирует риск для кредитора и позволяет ему предоставить больше денег и / или более низкую ставку по кредиту. И наоборот, необеспеченный кредит — это тот, в котором нет залога. Эти кредиты почти всегда будут идти с более высокими ставками.

Является ли кредит обеспеченным (обеспеченным) или необеспеченным (необеспеченным), часто зависит от типа кредита в рассрочку. Например, ипотечные кредиты являются обеспеченными, поскольку в качестве залога используется сам дом. То же самое относится и к большинству автокредитов.

Для потребительских кредитов необеспеченные кредиты являются гораздо большей нормой. Эти кредиты будут гораздо больше полагаться на кредитный рейтинг заемщика для определения права на получение. Их может быть труднее получить одобрение, и они имеют более высокие процентные ставки, что является отражением риска, который берет на себя кредитор, по сравнению с обеспеченным кредитом.

Кредиты в рассрочку сильно отличаются от кредитных карт. При рассрочке кредита заемщик получает все заемные деньги вперед, а погашение производится постепенно по графику. Кредитная карта — это форма возобновляемого кредита, при которой заемщику утверждается кредитная линия до определенной суммы. Затем они могут использовать кредитную карту в качестве денег в пределах утвержденного кредитного лимита. По мере того, как они занимают, сумма доступного кредита уменьшается. По мере их погашения сумма доступного кредита пополняется. Эта структура делает кредиты в рассрочку лучше для крупных разовых расходов, а кредитные карты лучше для регулярных текущих расходов.

Могу ли я получить кредит в рассрочку с плохой кредитной историей? Получить одобрение на любой вид кредита трудно, если у вас плохой кредитный рейтинг. Тем не менее, существуют определенные типы кредитов, которые предназначены специально для людей с далеко не идеальным кредитом. Такие кредиторы могут одобрить клиентов, которым было отказано в более традиционных кредитах.

Такие кредиторы могут одобрить клиентов, которым было отказано в более традиционных кредитах.

Любой заслуживающий доверия кредитор проверит вашу кредитоспособность, прежде чем одобрить вам кредит/финансирование. Но многие кредиторы могут определить предварительное одобрение, предварительную квалификацию или соответствие требованиям до этой проверки кредитоспособности и до того, как заемщик примет окончательное решение о том, подавать ли заявление.

Как правило, когда заемщик интересуется проверкой кредитоспособности, его интересует, будет ли сделан жесткий кредитный запрос (или «запрос») или будет сделан мягкий кредитный запрос/вытягивание. Жесткие кредитные пулы появляются в отчетах о потребительских кредитах и могут повлиять на ваш кредитный рейтинг, тогда как мягкие кредитные пулы этого не делают. Мягкие кредитные пулы — это то, что кредиторы используют для принятия этих решений перед одобрением, но после того, как вы завершите процесс подачи заявки, будет проведен жесткий кредитный пул для определения окончательного утверждения.

Информация в этой статье предоставлена только в образовательных и информационных целях, без каких-либо явных или подразумеваемых гарантий любого рода, включая гарантии точности, полноты или пригодности для какой-либо конкретной цели. Информация в этой статье не предназначена и не представляет собой финансовую, юридическую или любую другую консультацию. Информация в этой статье носит общий характер и не относится конкретно к вам, пользователю или кому-либо еще.

Что такое рассрочка кредита?

Существует множество форм кредита и финансовых продуктов, но кредит в рассрочку является наиболее распространенным.

Ссуда в рассрочку — это тип ссуды или кредита, доступный для потребителей для финансирования всех видов расходов. Обычно кредиты в рассрочку используются для оплаты крупной покупки, такой как машина или дом.

При выдаче кредита в рассрочку кредиторы выдают заемщикам единовременную сумму авансом. Заемщики соглашаются погасить эту сумму регулярными платежами — обычно ежемесячными платежами — в течение установленного периода времени. С кредитами в рассрочку, есть конец вашим ежемесячным платежам.

С кредитами в рассрочку, есть конец вашим ежемесячным платежам.

Почти все кредиты в рассрочку имеют фиксированную процентную ставку, что означает, что процентная ставка не меняется в течение всего срока кредита. Некоторые кредиты, например определенные виды ипотечных кредитов, могут иметь переменную процентную ставку.

В начале срока кредита платежи по кредиту в основном идут на погашение процентов на сумму займа, которая выше в начале срока кредита. По мере того, как заемщики продолжают производить платежи, больше денег будет идти на выплату основного долга, который представляет собой оставшуюся сумму кредита без учета процентов.

Кредиты в рассрочку — это персональные кредиты, которые обычно основаны на таких факторах, как ваша кредитная история и общее финансовое положение, для определения вашей кредитоспособности. Как правило, чем выше ваш кредитный рейтинг, тем более выгодными будут условия кредита. Например, лучший кредитный рейтинг может привести к более низкой процентной ставке или более высокому кредитному лимиту.

Кредиты в рассрочку бывают разных видов и размеров в зависимости от того, что вы пытаетесь купить. Кредиты в рассрочку, такие как ипотечные кредиты и автокредиты, требуют залога. Ссуды до зарплаты, кредитные карты и кредитные линии не считаются ссудами в рассрочку.

АвтокредитыЗаемщики выплачивают автокредит заранее установленными частями в течение фиксированного периода времени. Кредитные союзы, банки, онлайн-кредиторы и автосалоны выдают эти кредиты заемщикам. Если заемщик не выплачивает автокредит, автомобиль может быть использован в качестве залога и изъят.

Потребительские кредитыПотребительские кредиты могут финансировать практически все, от ремонта автомобиля до ремонта дома, медицинских счетов до консолидации долга или непредвиденных расходов. Личные кредиты могут быть необеспеченными или обеспеченными кредитами.

Обеспеченный кредит использует обеспечение от заемщика, чтобы гарантировать погашение кредита, в то время как необеспеченный кредит не делает. Например, если заемщик использует кредит для покупки дома, дом может использоваться в качестве залога для погашения долга кредитору, если заемщик не выполняет свои платежи.

Например, если заемщик использует кредит для покупки дома, дом может использоваться в качестве залога для погашения долга кредитору, если заемщик не выполняет свои платежи.

Заемщики погашают студенческие ссуды в течение установленного периода времени. Студенческие кредиты влияют на ваш кредитный рейтинг так же, как и другие виды кредитов в рассрочку. Федеральные студенческие ссуды не требуют залога, поэтому они будут считаться необеспеченным личным кредитом.

Ипотечные кредитыИпотечный кредит на 30 или 15 лет с фиксированным сроком считается кредитом в рассрочку, поскольку основная сумма и проценты остаются неизменными на протяжении всего срока кредита. При ипотеке ваш дом служит залогом, что делает этот тип кредита обеспеченным кредитом. В случае невыплаты ипотечного кредита кредитор может лишить права выкупа имущество.

Как кредит в рассрочку влияет на ваш кредитный рейтинг? Проверка кредитоспособности Проверка кредитоспособности обычно выполняется при подаче заявки на получение кредита или кредитной карты, но когда кредиторы проводят тщательную проверку вашего кредитного отчета, это может повлиять на ваш кредитный рейтинг. Это может привести к падению вашего кредитного рейтинга (особенно если у вас есть несколько сложных запросов за короткий период времени). Для большинства людей одна жесткая проверка кредитоспособности приведет к минимальному снижению кредитного рейтинга, но может быть более значительным в зависимости от вашего личного финансового положения. Ваша оценка, скорее всего, восстановится после одной жесткой проверки кредитоспособности, если вы регулярно будете вносить своевременные ежемесячные платежи.

Это может привести к падению вашего кредитного рейтинга (особенно если у вас есть несколько сложных запросов за короткий период времени). Для большинства людей одна жесткая проверка кредитоспособности приведет к минимальному снижению кредитного рейтинга, но может быть более значительным в зависимости от вашего личного финансового положения. Ваша оценка, скорее всего, восстановится после одной жесткой проверки кредитоспособности, если вы регулярно будете вносить своевременные ежемесячные платежи.

Благодаря своевременным ежемесячным платежам рассрочка кредита может помочь создать положительную кредитную историю. Отсутствие платежа или просрочка платежа могут негативно повлиять на ваш кредитный рейтинг.

Ссуды в рассрочку также добавляются к вашему кредитному портфелю, то есть разнообразию долга, отображаемому в вашем кредитном отчете. Они также увеличивают длину вашей кредитной истории.

Преимущества кредита в рассрочку У каждого вида финансового продукта есть свои плюсы и минусы, в зависимости от вашего финансового положения и вашей способности своевременно производить платежи. Вот некоторые плюсы использования кредита в рассрочку.

Вот некоторые плюсы использования кредита в рассрочку.

По кредиту в рассрочку одинаковая сумма будет причитаться вашему кредитору каждый платежный период. Процентная ставка не меняется в течение всего срока кредита. Вы будете знать, сколько в бюджете для ваших погашений.

Создание кредитной историиЕсли вы своевременно производите платежи на протяжении всего срока кредита, кредиты в рассрочку могут стать положительной отметкой в вашем кредитном отчете (если кредитор сообщает об исполнении кредита агентствам кредитной отчетности). Своевременная оплата может показать кредиторам, что вы надежный заемщик, потому что вы несете ответственность за предоставленный вам кредит.

Оплата крупных покупок Кредиты в рассрочку позволяют заемщикам оплачивать расходы, которые в противном случае они не могли бы себе позволить. Вместо того, чтобы годами откладывать деньги на улучшение дома или машину, вы можете использовать кредит в рассрочку, чтобы со временем погасить эти дорогостоящие предметы. Кредитные карты также могут финансировать крупную покупку, но вам нужно будет погасить расходы в конце месяца, чтобы избежать начисления процентов.

Кредитные карты также могут финансировать крупную покупку, но вам нужно будет погасить расходы в конце месяца, чтобы избежать начисления процентов.

Срок кредита в рассрочку может варьироваться от нескольких месяцев до нескольких лет или десятилетий. Большие расходы, такие как дом, машина или обучение в колледже, могут потребовать более длительных сроков по сравнению с кредитом на ремонт автомобиля или меньшими личными расходами.

Недостатки кредитов в рассрочкуНе все кредиты в рассрочку одинаковы. Важно ознакомиться с условиями вашего кредита и принять к сведению любые потенциальные недостатки, такие как примеры ниже:

Фиксированная сумма кредита При кредите в рассрочку вы ограничены фиксированной единовременной суммой. После того, как кредит будет погашен, вам нужно будет подать заявку на новый кредит, если вам нужно больше денег. Возобновляемые кредитные продукты, такие как кредитные карты, не нужно продлевать. Одни и те же кредитные карты можно использовать годами.

Некоторые кредиторы могут взимать комиссию за выдачу кредита, комиссию за просрочку платежа, штрафы за досрочное погашение и/или комиссию за подачу заявления. Найдите кредиторов с наиболее выгодными условиями, проведя тщательное исследование, чтобы узнать все варианты кредита.

Процентные ставкиНекоторые кредиторы, предлагающие кредиты в рассрочку, могут взимать высокие процентные ставки. Поскольку для погашения кредита в рассрочку обычно требуется несколько месяцев или лет, вы можете в конечном итоге платить большие проценты с течением времени. Если у вас плохая кредитная история, скорее всего, вам придется платить более высокие процентные ставки.

Как получить кредит в рассрочку? Когда вы заполняете заявку на кредит, кредиторы потребуют от вас предоставить личную финансовую информацию, которую они будут использовать для определения вашей кредитоспособности. У каждого кредитора свой процесс утверждения.