Как узнать причину отказа в кредите?

- Главная

- Новости

- Статьи

- Как узнать причину отказа в кредите?

- Банк

PAYLAŞ:

PAYLAŞ:

KREDİT SİFARİŞ ET

Bizi Telegram-da izlə!

Читайте также

AccessBank объявляет тендер

БанкДержатели карты Birbank заработали в январе 3,8 млн манатов кешбэка

БанкПолучите карту TamGənc от ABB бесплатно!

БанкСостоялось открытие филиала банка ABB в историческом здании столицы

БанкAzer Turk Bank снизил тарифы на переводы за границу

Банк5G от самой скоростной сети Азербайджана!

Повестка дняAccessBank объявляет тендер

БанкAzer Turk Bank продолжает кампанию по потребительским кредитам с комиссией 0%

БанкAccessBank объявляет тендер

БанкПоддержка охраны окружающей среды и “зеленого роста” от банка АВВ

БанкДостигайте своих бизнес-целей с микрокредитом Yelo Bank

БанкAzer Türk Bank предлагает доступные кредиты для крупного бизнеса

БанкОпределились победители лотереи Birbank

БанкБанк Республика и IFC подписали крупное кредитное соглашение для поддержки предпринимательства

БанкАктивы Yelo Bank выросли на 287 млн. манатов

БанкAccessBank объявляет тендер

БанкПри поддержке Kapital Bank стартовала выставка «Новый взгляд на культурное наследие»

БанкТуранБанк завершил четвертый квартал 2022 года с прибылью в 1.9 миллиона манатов

БанкDaha çox göstər

Ən sərfəli krediti almaq üçün müraciət et

Тюменцы дважды в год могут узнать причины отказа в кредите

Вслух.ru

Новости

Деньги

Вслух.ру

18 января 2021, 12:31

Банк не обязан сообщать причину отказа, но узнать ее можно с помощью сайта Национального бюро кредитных историй.

По информации Национального бюро кредитных историй, на сегодняшний день кредит выплачивают более 40 миллионов россиян. Ежемесячно по этому вопросу в банки обращаются около 20 миллионов жителей, почти две трети получают отказ. При этом причины россиянам не называют. Как узнать причины отказа, рассказал в программе «Вечерний хэштег» на канале «Тюменское время» Владимир Шикин, заместитель директора по маркетингу Национального бюро кредитных историй.

При этом причины россиянам не называют. Как узнать причины отказа, рассказал в программе «Вечерний хэштег» на канале «Тюменское время» Владимир Шикин, заместитель директора по маркетингу Национального бюро кредитных историй.

Получив заявку от клиента, банк в обязательном порядке отправляет ее параметры в кредитную историю гражданина, решение тоже фиксируется там. Если человеку отказали, в общих формулировках укажут почему. По словам специалиста, их достаточно, чтобы понять, что нужно исправить.

«Национальное бюро кредитных историй, согласно законодательству, два раза в год дает бесплатный доступ к кредитной истории. В любой момент гражданин может зайти на сайт бюро, зарегистрироваться, получить свою кредитную историю и узнать причину отказа», — пояснил Владимир Шикин.

Специалист отметил, что следить за своим персональным кредитным рейтингом россияне могут без ограничений. Он поможет выбрать кредитора, который предоставляет услуги в имеющемся диапазоне рейтинга.

Фото: pixabay

Неудобно на сайте? Читайте самое интересное в Telegram и самое полезное в Vk.

Последние новости

Вслух.ру

27 декабря, 21:30

В Тюменской области отмечено снижение смертности людей трудоспособного возраста

Кроме этого, снизилось количество смертей от болезней системы кровообращения.

#смертность

#результаты

#Александр Моор

#совещание

#здравоохранение

#новости Тюмени

Вслух.ру

27 декабря, 20:18

Депутат Госдумы исполнил мечту юного тюменца

Ребенок мечтал о принтере.

#Иван Квитка

#мечта

#ребенок

#Новый год

#Единая Россия

Вслух.ру

27 декабря, 19:22

В Тюменской области в предстоящие праздники мусор будут вывозить без перерывов и выходных

Тюменцев просят не оставлять машины у контейнерных площадок.

#мусор

#вывоз

#ТЭО

#праздники

#новости Тюмени

Вслух.

27 декабря, 18:40

После короткой передышки в Тюменской области вновь выросла заболеваемость ОРВИ и гриппом

Меньше болеть стали только школьники от семи до 14 лет.

#грипп

#орви

#заболеваемость

#школьники

#Роспотребнадзор

#новости Тюмени

Вслух.ру

27 декабря, 18:10

Тюменцев приглашают взглянуть на пешеходную улицу Дзержинского по-новому

Библиотека истории города имени А.И. Текутьева приглашает на экскурсию по современной мостовой.

#улица Дзержинского

#экскурсия

#музей

#Пушкинская карта

#новости Тюмени

Конечная остановка тюменского троллейбуса

Одетая в гранит

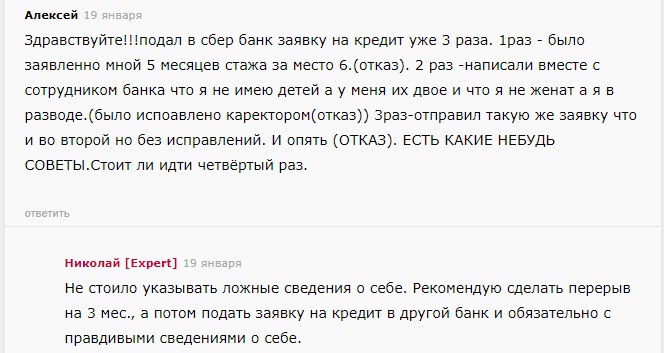

Отказ в кредите или отказ в кредите – что делать

Почему мне отказали в кредите?

Существует множество причин, по которым фирма может отклонить вашу заявку на кредит. К ним относятся:

К ним относятся:

- ваш кредитный рейтинг слишком низкий

- отрицательная информация в вашем кредитном досье, например записи о платежах, которые вы пропустили.

- кредитор решил, что вы не сможете позволить себе погасить кредит, на который вы подали заявку

- информация в вашем файле, указывающая на мошенническую деятельность

- знак вопроса о вашей личности или адресе

- юридическое или политическое условие фирмы (например, кредитор устанавливает минимальный уровень дохода, выше которого должен зарабатывать заемщик).

Дальнейшие действия, которые вам следует предпринять после отклонения кредитной заявки, зависят от причины, по которой ваша заявка была отклонена.

Наверх

Что вам могут сказать, если вам отказали в кредите или ссуде

Кредитор часто не говорит вам, почему вам отказали в кредите, и ему не нужно указывать причину, даже если вы спросите.

Но они должны сообщить вам, какое бюро кредитных историй они использовали для оценки вашего заявления.

Затем вы можете обратиться в бюро кредитных историй, чтобы попросить копию вашего файла.

Если вы заметили ошибку в своем кредитном деле, напишите в бюро кредитных историй и попросите их исправить ее.

Обязательно объясните, почему это неправильно, и приложите все доказательства, которые у вас есть.

У агентства есть 28 дней на действия. Соответствующая деталь в вашем кредитном отчете будет помечена как «спорная», пока они ее расследуют.

Наверх

Не продолжайте подавать заявку

Если вам отказали в выдаче кредита, тщательно подумайте, прежде чем подавать повторную заявку.

Любые кредитные заявки, которые вы подаете — успешные или нет — будут отображаться в вашем кредитном деле.

Несколько заявок за короткий промежуток времени могут заставить кредиторов подумать, что вы отчаянно нуждаетесь в деньгах.

Это может еще больше повредить вашему кредитному рейтингу. Ваш кредитный рейтинг влияет на то, можете ли вы получить кредит и сколько вы можете занять.

Это также может повлиять на процентную ставку, которую вам могут взимать.

Взять кредит для погашения других долгов

Если вы думаете о том, чтобы взять взаймы для погашения других денег, которые вы уже должны, или для оплаты счетов и повседневных расходов, возможно, стоит подумать о способах сокращения ваших расходов на эти вещи. Например, подумайте о том, как вы могли бы попытаться сократить размер вашего овердрафта или увеличить платежи по кредитной карте, чтобы избежать таких больших процентов. Вы также можете подумать о смене поставщика энергии, чтобы сократить расходы на домашнее хозяйство.

Если вам уже не хватает платежей по основным расходам (аренда, ипотека, муниципальный налог, энергия, вода) или по кредитным картам, кредитам или другим кредитам, важно как можно скорее обратиться в бесплатную службу консультации по долгам.

Они будут работать с вами, чтобы разработать план, чтобы определить, какие долги вы должны погасить в первую очередь, чтобы избежать более серьезных финансовых трудностей.

Наверх

Прежде чем искать займы в другом месте

Отказ в выдаче кредита может стать для вас хорошей возможностью подумать о вашей текущей финансовой ситуации.

Наверх

Восстановление кредитного рейтинга

Есть шаги, которые вы можете предпринять, чтобы повысить свой кредитный рейтинг

Наверх

Альтернативные варианты займа, если у вас плохой кредитный рейтинг

Если вам нужно занять деньги и вы можете позволить себе выплаты, есть другие варианты, помимо кредитных карт и потребительских кредитов.

Наверх

Спасибо за отзыв.

Мы всегда стараемся улучшить наш веб-сайт и услуги, и ваши отзывы помогают нам понять, как мы работаем.

Причины отказа в выдаче кредита

Получение отказа в выдаче кредита может быть неприятным опытом. К счастью, есть несколько проверенных способов, которые помогут увеличить ваши шансы на получение одобрения. При подаче заявки на кредит многие думают, что все зависит от кредитного рейтинга и что причиной отказа в кредите является плохая кредитная история. Однако, хотя ваш кредитный рейтинг является важным фактором, который кредиторы учитывают при обработке вашей заявки на кредит, это не единственное, что они принимают во внимание. Давайте рассмотрим другие причины, которые могут привести к отказу в выдаче кредита, и что вы можете сделать, чтобы исправить ситуацию. К счастью, есть также несколько новых кредиторов, таких как Abound, которые смотрят на картину в целом, а не только на кредитный рейтинг. Чтобы узнать больше, нажмите здесь.

Чтобы узнать больше, нажмите здесь.

1. У вас тонкая кредитная история

Теперь, хотя это относится к вашей кредитной истории, это не то же самое, что иметь плохую кредитную историю. В то время как низкий кредитный рейтинг может быть связан с пропущенными платежами по счетам или погашением кредитной карты (среди прочего), тонкий кредитный файл, по сути, означает, что у вас очень мало информации в вашем кредитном отчете. Это может быть связано с тем, что вы только что переехали в Великобританию или только начали работать. Недостаток информации или ее полное отсутствие затрудняет вам доказательство вашей надежности, а кредитору — расчет кредитного рейтинга.

Что с этим делать? Что ж, хорошая новость заключается в том, что, поскольку вы начинаете с чистого листа, вы можете улучшить свой кредитный рейтинг! Получение кредитной карты (и ее разумное использование) — отличный способ начать повышать свой кредитный рейтинг.

Часто низкий кредитный рейтинг является причиной отказа выпускников в получении кредита. Если вы находитесь в такой ситуации, ознакомьтесь с нашими советами по созданию кредитного рейтинга в качестве выпускника.

Если вы находитесь в такой ситуации, ознакомьтесь с нашими советами по созданию кредитного рейтинга в качестве выпускника.

2. Вы уже занимаете деньги

Вы проверили свой кредитный рейтинг и чувствуете себя уверенно! Тем не менее, ваша заявка на кредит встречает отказ. Может быть, это потому, что у вас уже есть другой кредит или кредитная карта?

Кредиторы не только изучают вашу кредитную историю, но и оценивают ваше текущее финансовое положение, чтобы убедиться, что вы можете позволить себе погашение кредита помимо других ваших расходов. Если у вас уже есть деньги, предназначенные для другого кредитора (даже если вы находитесь в рамках своих кредитных лимитов), кредитор, к которому вы подали заявку, может быть обеспокоен тем, что вам будет трудно погасить его долг помимо других ваших обязательств.

3. Ваши личные данные неверны (или отсутствует информация)

Это может показаться мелочью, но опечатки и неправильные данные могут стать разницей между принятием кредита и отказом! Если информация в вашем заявлении не совпадает напрямую с вашим кредитным досье, кредитор может пометить ваше заявление как мошенническое. Если это произойдет, они могут попросить вас предоставить дополнительное удостоверение личности или категорически отклонить вас.

Если это произойдет, они могут попросить вас предоставить дополнительное удостоверение личности или категорически отклонить вас.

К счастью, эту проблему легко решить. Перед повторной подачей заявки после отказа убедитесь, что каждая деталь в вашем кредитном файле актуальна и не содержит ошибок — адрес, полное имя и т. д. Затем, когда вы снова подаете заявку на кредит, будьте особенно внимательны при заполнении формы.

Также стоит отметить, что это может негативно сказаться на вашей кредитной истории, если вы подадите заявку сразу после отказа. Поэтому, если виновником являются неверные данные, сначала объясните ситуацию кредитору.

4. У вас нестабильный опыт работы

Кредиторы хотят видеть, что у вас есть стабильный и надежный доход. Смена работы и внештатная работа у нескольких работодателей могут нарушить расчет вашего дохода. Лучше подождать, пока вы не проработаете на новой работе не менее 60 дней, прежде чем подавать заявку на получение кредита.

Если вы работаете не по найму или выполняете сезонную работу, это не обязательно означает, что ваша заявка на получение кредита будет отклонена. Однако будьте готовы показать прошлые налоговые декларации, чтобы подтвердить свой доход и продемонстрировать последовательность.

5. Ваш доход не соответствует минимальным требованиям кредитора

Помимо солидного трудового стажа, кредиторы хотят видеть, что вы зарабатываете достаточно, чтобы погасить взятые взаймы деньги. Если ваш доход недостаточно высок, чтобы достичь порога кредитора, вам может быть отказано.

Если у вас низкий доход от работы, не волнуйтесь. Возможно, вам просто нужно выделить любые деньги, которые вы получаете из других источников — например, инвестиции, выплаты алиментов или подработка.

Также может быть целесообразно подать заявку на меньшую сумму кредита, чтобы кредитор был уверен, что вы сможете погасить долг.

Как получить одобрение на получение кредита

Как видите, существует ряд причин, по которым кредитор может не принять ваше заявление на получение кредита. В большинстве случаев их можно легко исправить, и вы можете повторно подать заявку позже. Но как сделать так, чтобы ваша заявка на кредит была принята с первого раза?

В большинстве случаев их можно легко исправить, и вы можете повторно подать заявку позже. Но как сделать так, чтобы ваша заявка на кредит была принята с первого раза?

- Проверьте свой кредитный отчет, прежде чем подавать какие-либо заявки — вы можете бесплатно проверить свой счет (не затрагивая его) через Experian, ClearScore или Credit Karma. Если он нуждается в строительстве, работайте над этим в первую очередь. Также дважды проверьте правильность и актуальность всех ваших личных данных.

- Убедитесь, что у вас есть подтверждение дохода — перед подачей заявления соберите все документы, которые могут вам понадобиться для подтверждения вашей финансовой доступности.

- Подавайте заявки только на кредиты, которые вы можете себе позволить — нет смысла подавать заявку на большую сумму, если вернуть ее будет невозможно. Пересмотрите свои доходы и расходы и подайте заявку на реальную сумму.