Ставка, % 11.9 | Сумма, | Срок 3 месяца — 5 лет | Документы Справка по форм. банка 2-НДФЛ | Условия Без залога Для клиента банка ! |

Ставка, % 9.9 — 19.9 | Сумма, | Срок 15 месяцев — 5 лет | Документы Без справки о доходах Справка по форм. банка 2-НДФЛ | Условия Без залога ! |

Ставка, % 12.9 | Сумма, | Срок 3 месяца — 5 лет | Документы Справка по форм. 2-НДФЛ | Условия Без залога |

Ставка, % 11.9 — 16.9 | Сумма, | Срок 3 месяца — 5 лет | Документы Справка по форм. банка 2-НДФЛ | Условия Без залога Для клиента банка ! |

Ставка, % 12.9 — 16.9 | Сумма, | Срок 3 месяца — 5 лет | Документы Справка по форм. банка 2-НДФЛ | Условия Без залога |

Ставка, % 12.9 — 19.9 | Сумма, | Срок 3 месяца — 5 лет | Документы Без справки о доходах | Условия Без залога Для клиента банка ! |

Ставка, % 13. | Сумма, | Срок 3 месяца — 5 лет | Документы Без справки о доходах | Условия Без залога |

банка

банка 9 — 19.9

9 — 19.9Условия выдачи кредита в Сбербанке: порядок и требования

Любая кредитная программа Сбербанка обусловлена определенными условиями оформления, на которые должен обратить каждый заемщик.

Условия выдачи кредита в Сбербанке, какими принципами он руководствуется при оценке кредитозаемщика, а также что может повлиять на его решение при выдаче заемных средств, — это полезно знать любому, обратившемуся в финансовую организацию.

Оформление выдачи кредита Сбербанка

Оформление и осуществление выдачи займов в Сбербанке происходит в несколько этапов:

- изучение заявки специалистами кредитного отдела;

- предоставление заявителем пакета необходимых документов;

- проверка документов и предоставленной заемщиком информации о себе;

- если предыдущий этап убедил кредитора в платежеспособности заявителя, начинается подготовка по составлению кредитного договора – расчет суммы, срока кредитования и ставки с дальнейшей корректировкой;

- подписание договора, выдача графика ежемесячных платежей;

- перечисление денег способом, указанном в соглашении;

- контроль со стороны банка за погашением задолженности.

Что проверяет Сбербанк при выдаче кредита

Основной вопрос, который интересует всех желающих получить займ, — что и как проверяет Сбербанк при выдаче кредита. От результата анализа данных заявителя зависит не только принятие решения о выдаче ему денег, но и размер будущей процентной ставки.

Условно кредитная организация подразделяет всех претендентов на 2 группы по степени риска. Первая группа – заемщики с оптимальными данными, т.е. представляющие минимальный риск по не возврату средств. Это клиенты, уже обращавшиеся за ссудой, вовремя погасившие ее и имеющие незапятнанную кредитную историю, официальный доход и имущество в качестве залога. Для этой категории клиентов допустима просрочка в платежах не более 10 дней, что принято считать кредитной нормой. Вторая группа кредитозаемщиков – те, кто представляют максимальный риск. Это граждане, никогда не обращавшиеся за кредитом, проще говоря, с «нулевой» кредитной историей или те, у которых она выглядит достаточно сомнительной с точки зрения кредитора.

Стоит отметить один интересный факт – в начале месяца получить займ при использовании скоринга намного проще, поскольку кредитор набирает клиентскую базу.

При займах свыше 70 тыс. претендента ждет более серьезная проверка. К чему нужно готовиться? Параметры, которые интересуют кредитора:- Анкетные данные, предоставленные самим заявителем. Информация о месте работе проверяется достаточно просто – звонком в организацию. Причем сведения о телефонном номере берутся не с анкеты заявителя, а с других источников. Проверяются непогашенные задолженности, которые могут быть намеренно скрыты в анкете. Делается запрос о наличии судимости и статья, по которой был осужден заемщик. Если это экономическое преступление, в ссуде будет отказано автоматически, а также в том случае, если подобный факт был скрыт. Дополнительно может быть проведена беседа с менеджером, чего не стоит недооценивать.

- Достоверность информации о платежеспособности. Справки об основном и дополнительных доходах проверяются по коду ОГРН компании и по номеру ИНН. Кредитор самостоятельно проверяет сведения об имеющихся задолженностях в других банках. Делается запрос в БКИ о состоянии кредитной истории. Также возможно обращение в компетентные органы для установления подлинности предоставленных документов (паспортный стол, налоговая служба и т.д.).

- В случае предоставления залогового имущества проводится проверка его юридической «чистоты». Если в залог предоставляется недвижимость, то банковский сотрудник выезжает по ее адресу, чтобы убедится в ее наличии. Обязательно получаются сведения на ком зарегистрировано жилье и есть ли на нем обременение, соответствие заявленной стоимости реальной.

- Если для кредита требуются поручители, то они проходят аналогичную проверку.

Информация о месте работе проверяется достаточно просто – звонком в организацию. Причем сведения о телефонном номере берутся не с анкеты заявителя, а с других источников. Проверяются непогашенные задолженности, которые могут быть намеренно скрыты в анкете. Делается запрос о наличии судимости и статья, по которой был осужден заемщик. Если это экономическое преступление, в ссуде будет отказано автоматически, а также в том случае, если подобный факт был скрыт. Дополнительно может быть проведена беседа с менеджером, чего не стоит недооценивать.

Информация о месте работе проверяется достаточно просто – звонком в организацию. Причем сведения о телефонном номере берутся не с анкеты заявителя, а с других источников. Проверяются непогашенные задолженности, которые могут быть намеренно скрыты в анкете. Делается запрос о наличии судимости и статья, по которой был осужден заемщик. Если это экономическое преступление, в ссуде будет отказано автоматически, а также в том случае, если подобный факт был скрыт. Дополнительно может быть проведена беседа с менеджером, чего не стоит недооценивать. Если в залог предоставляется недвижимость, то банковский сотрудник выезжает по ее адресу, чтобы убедится в ее наличии. Обязательно получаются сведения на ком зарегистрировано жилье и есть ли на нем обременение, соответствие заявленной стоимости реальной.

Если в залог предоставляется недвижимость, то банковский сотрудник выезжает по ее адресу, чтобы убедится в ее наличии. Обязательно получаются сведения на ком зарегистрировано жилье и есть ли на нем обременение, соответствие заявленной стоимости реальной.Поскольку банк скрупулезно проверяет все сведения и документы заемщика, то самый худший вариант для него – скрывать или подделывать информацию. Это все равно станет известно кредитору, и автоматически приведет к отказу или снизит шансы заявителя на предоставление лучших условий.

Порядок выдачи кредита в Сбербанке

Перечисление заемных средств производится согласно условиям подписанного кредитного договора и осуществляется как наличными, так и по безналичному расчету. Последний предполагает перевод суммы займа на банковскую карту и вклад до востребования (для физических лиц) и перечисления на счет предпринимателя или организации (для юридических лиц). Для этого в договоре займа обязательно указывается номер счета карты, вклада или организации. Все суммы переводятся одним платежом. Исключением являются жилищные займы, предоставляемые для строительства объектов недвижимости.

Для этого в договоре займа обязательно указывается номер счета карты, вклада или организации. Все суммы переводятся одним платежом. Исключением являются жилищные займы, предоставляемые для строительства объектов недвижимости.Зачисления на счет заемщика по вкладу до востребования

Один из вариантов безналичного расчета – зачисление средств на вклад до востребования. Это некий вид депозита, где по первому требованию клиента ему выдаются перечисленные деньги в любой момент, кроме нерабочих дней.

Зачисления на счет пластиковой карточки заемщика

Для физического лица зачисление кредитных денег прямо на его карточку – наиболее мобильный и удобный вариант: средства сразу же поступают в его распоряжение.Оплаты счетов торговых и других организаций

Для корпоративных клиентов заемные средства могут быть переведены на счета торговых и иных организаций. Все данные о счете указываются в договоре займа. Никогда не осуществляется зачисление денег на счета других кредитных организаций.

Перечисления на счет гражданам-предпринимателям

Аналогично происходит поступление средств для частных предпринимателей. Они могут заранее указать свой банковский счет для дальнейшего зачисление денег.

Требования к заемщикам

Одним из условий выдачи кредита в Сбербанке РФ являются соответствие будущих заемщиков определенным критериям. Их основная цель – убедить банк в своей платежеспособности и продемонстрировать положительную кредитную историю. Требования следующие:- Возраст от 21 до 65 лет. Хотя этот возрастной диапазон официальный, он носит более условный характер. У банка есть специальные предложения для клиентов до 75 лет, сумевших предоставить дорогостоящий залог. Конечно, речь не идет о долгосрочной ипотеке. При этом на момент завершения договора займа клиенту должно быть не больше 75 лет. Есть исключения, касающиеся нижней планки: некоторые ссуды можно получить гражданам младше 21 года, но с обязательным поручительством.

- Наличие гражданства РФ. Исключением может стать только выдача корпоративного займа.

- Наличие прописки или временной регистрации на территории, где есть филиал, в который обратились за ссудой.

- Положительная кредитная история.

- Предоставление определенного пакета документов в зависимости от типа кредитной программы: в некоторых случаях достаточно предоставить паспорт или водительские права, а в других – пакет документов может быть достаточно внушительным.

- Непрерывный стаж работы на одном месте не меньше 6 мес., а общий рабочий стаж – не менее 5 лет. Но и в этом пункте могут быть исключения.

- Документальное подтверждение платежеспособности (справка о доходах).

- Предоставление залогового имущества при выдаче крупной суммы.

- Отсутствие судимости или пребывания под следствием.

Исключением может стать только выдача корпоративного займа.

Исключением может стать только выдача корпоративного займа.Заключение

Практически каждый российский гражданин может получить ссуду в Сбербанке. Здесь разработан широкий спектр кредитных программ, позволяющий каждому получить нужный банковский продукт. Как и в любой кредитной организации, к заемщикам предъявляются определенные требования и условия выдачи заемных средств. Соответствие этим критериям облегчит гражданам реализацию их собственных планов.

Как и в любой кредитной организации, к заемщикам предъявляются определенные требования и условия выдачи заемных средств. Соответствие этим критериям облегчит гражданам реализацию их собственных планов.

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

Потребительский кредит в Сбербанке: условия и преимущества

Потребительский кредит в Сбербанке

Потребительское кредитование процветает в банковской сфере. Кажется, что спрос на данный вид кредита никогда не иссякнет. И это понятно, ведь человеку всегда хочется большего, чем то, что он имеет сейчас. Это закон возрастания потребностей. Если у вас нет сразу крупной суммы денег для покупки необходимого товара, то вы соглашаетесь практически на любые условия банков. На каждой крупной торговой точке существуют свои кредитные менеджеры, готовые оформить вам кредит за 20 минут только по паспорту.

Это очень хороший маркетинговый ход. Если вам понравилась какая либо вещь в магазине, а денег в кошельке как раз хватает на внесение первого взноса, то скорее всего вы не думая отдадите паспорт для оформления кредита. Хорошо, если при этом вы внимательно прочитаете договор, и процентная ставка окажется не большой.

Существует альтернативный способ покупки понравившейся вещи, хотя и более долгий. Вы можете пойти в Сбербанк и взять потребительский кредит на личные нужды. От вас потребуется совсем не много. Все тот же паспорт и справки с работы. Можно конечно обойтись и без справок, но с ними надежнее, да и процент по кредиту будет поменьше.

Вы точно можете взять потребительский кредит если соответствуете следующим условиям:

Вы являетесь гражданином РФ и у вас есть паспорт;

Вы уже достигли возраста 21 года и работаете;

Ваш стаж составляет хотя бы полгода на текущем месте работы, а также 1 год в общем;

У вас есть немного времени, и вы готовы ждать.

Оформив потребительский кредит в Сбербанке вы получите такие преимущества:

- Кредит в стабильном и надежном банке;

- Привлекательную процентную ставку;

- Любую сумму до 1 миллиона, при желании и возможностях.

А теперь задумайтесь, так ли уж вы торопитесь с покупкой или сможете потерпеть 2-3 дня. Именно столько в среднем происходит рассмотрение заявок в Сбербанке. Хочется ли вам выплачивать кредит, взятый по 30% годовых минимум, ведь меньше коммерческие банки не выставляют. Или пойти в Сбербанк и получить максимум 24%. Производить выплаты с комиссией, так как офисов коммерческих банков не много даже в большом городе, а сторонние организации берут процент за перевод средств. Сбербанк не берет комиссию со своих клиентов за погашение кредита.

Единственным минусом может стать минимальная для получения кредита сумма. Она составляет 15000, поэтому если вы планируете мелкую покупку, то вам не захочется брать больший кредит. В остальных случаях, не спешите, торопливость плохой советчик. Лучше постойте спокойно несколько минут и все тщательно продумайте.

Лучше постойте спокойно несколько минут и все тщательно продумайте.

Как взять кредит в Сбербанке: документы, проценты, условия.

В конце 2019 года ЦБ РФ снизил процентную ставку на 0,25 п. п. Это привело к смягчению условий выдачи займов Сбербанка. Выгодное положение оказалось у корпоративных клиентов. Минимальная процентная ставка составляет всего лишь 11,9% годовых.

Условия кредита в сбербанке, что делать, чтобы не отказали

СбербанкЧтобы взять в кредит деньги в Сбербанке человек должен подходить под требования банка:

Заёмщик должен относиться к возрастной группе от 21 года до 75 лет.

Внимание в банке обращают на трудовой стаж, который не может быть меньше 6 месяцев.

Сбербанк доверяет своим клиенту, если человек получает зарплату на его карту, то продолжительность стажа снижается до 3 месяцев.

При оформлении займа банк учитывает не только официальную зарплату. Клиент может предоставить и другие документы, которые подтверждают факт получения средств из других источников.

Взять потребительский кредит наличными без справок в Сбербанке не получится.

Чтобы избежать отказа необходимо соблюсти все условия и ответить на все поставленные вопросы. Лучше не утаивать информацию о просроченных платежах.

Чтобы доказать платёжеспособность необходимо предоставить достоверные сведения. Причиной отказа предоставления займа может быть подозрение или установка факта мошенничества. Недобросовестный клиент может попытаться оформить заём на подставных лиц.

Специалист кредитного отдела учитывает деловую репутацию. Однако не отчаивайтесь, если у вас плохая кредитная история. Даже так можно рассчитывать на займ. Клиент должен доказать, что в течение 6 месяцев своевременно гасит задолженность.

Сколько потребительских кредитов можно взять в Сбербанке, зависит от разных факторов и решается специалистами кредитного отдела в конкретном случае индивидуально. Многое зависит от истории и платёжеспособности клиента. Сумма займа не может превышать 40% дохода.

Сумма займа не может превышать 40% дохода.

Кредит в сбербанке, а какие документы то нужны

Чтобы взять кредит в Сбербанке, нужно знать какие документы нужны. Вам понадобятся:

- Паспорт, где присутствует отметка о регистрации на территории Российской Федерации.

- Претендент должен заранее сделать копию трудовой книжки.

- Банк не выдаст займ без справки 2-НДФЛ. Этот документ позволяет определить платёжеспособность клиента.

- Предпринимателям нужно предоставить налоговую декларацию.

- Пенсионерам нужно взять из ПФ РФ справку о доходах.

Взять кредит в сбербанке на карту, можно сделать это онлайн

Взять кредит в Сбербанке можно онлайн (дистанционно). Клие

Какие кредиты можно оформить в Сбербанке?

Кредит — это возможность быстро получить деньги, необходимые для приобретения товара или оплаты услуги. Крупные покупки, лечение, образование, выгодный проект, путешествие — все это можно оплатить прямо сейчас, не опасаясь, что, пока накапливается нужная сумма, шанс будет упущен.

Крупные покупки, лечение, образование, выгодный проект, путешествие — все это можно оплатить прямо сейчас, не опасаясь, что, пока накапливается нужная сумма, шанс будет упущен.

Для того, чтобы взять займ на максимально выгодных условиях (на долгий срок, с низкой процентной ставкой) нужно:

- Предоставить набор необходимых документов, включающих справку о доходах и трудовую книжку. Перечень документов зависит от вида займа;

- Иметь положительную кредитную историю;

- Предоставить некоторые гарантии своевременного возврата долга (например, пригласить поручителей или внести залог).

Процедура оформления кредитов в Сбербанке

Сбербанк предлагает своим клиентам большой выбор выгодных вариантов кредитов, пользующихся популярностью среди клиентов благодаря выгодным условиям. Кредитные программы этого банка с каждым годом становятся разнообразнее и доступнее для всех слоев населения. Каждый клиент может выбрать вид займа, соответствующий его возможностям и целям. Удобная система поиска помогает подобрать самый подходящий вариант, а кредитный калькулятор онлайн — бесплатно произвести необходимые предварительные расчеты: сумму ежемесячных платежей, проценты и другие. Это позволяет реально оценить свои возможности погашения долга. Выбирать кредит можно по нескольким параметрам: сумме, размеру ежемесячного платежа, или доходу. Схема кредитования Сбербанка отличается максимальной прозрачностью: заемщик сразу видит сроки выплаты кредита. Наглядный график ежемесячных платежей помогает выплатить долг без просрочек.

Удобная система поиска помогает подобрать самый подходящий вариант, а кредитный калькулятор онлайн — бесплатно произвести необходимые предварительные расчеты: сумму ежемесячных платежей, проценты и другие. Это позволяет реально оценить свои возможности погашения долга. Выбирать кредит можно по нескольким параметрам: сумме, размеру ежемесячного платежа, или доходу. Схема кредитования Сбербанка отличается максимальной прозрачностью: заемщик сразу видит сроки выплаты кредита. Наглядный график ежемесячных платежей помогает выплатить долг без просрочек.

Выбрав нужный вид займа, необходимо заполнить анкету, указав все сведения о себе и пожелания относительно кредита, а также предоставить следующие документы:

- Паспорт с постоянной регистрацией;

- Справку о доходах;

- Копию трудовой книжки или выписку из нее. Если у клиента нет трудовой книжки, нужно предъявить справку от работодателя или копию трудового договора.

После предъявления всех документов банк принимает решение о возможности предоставить клиенту кредит, о чем извещает его через несколько дней.

Оплата кредитов

При наличии доступа в Интернет погашение займов в Сбербанке можно осуществить следующими способами:

- С помощью автоплатежа (автоматическое списание ежемесячных платежей со счетов банка или дебетовой карты).

- Через Сбербанк-онлайн.

- Посредством мобильных приложений. Оплачивать кредит в этом случае помогает смартфон.

Выплатить кредит можно также с помощью устройств самообслуживания банка.

Какие кредиты можно оформить в Сбербанке?

Сбербанк предоставляет возможность получить следующие виды кредитов:

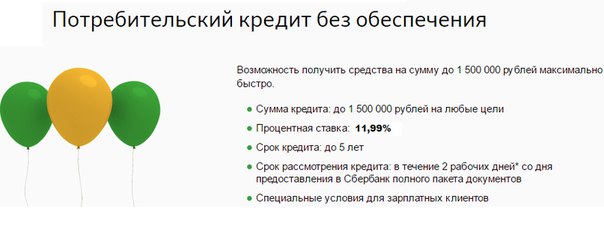

- Потребительский кредит без обеспечения, позволяющий быстро получить крупную сумму без залога и поручителей (процентная ставка здесь будет выше, чем в других видах кредитования).

- Потребительский кредит под поручительство физических лиц. Поскольку поручительство снижает риск невыплаты, условия кредита достаточно выгодны.

- Нецелевой кредит под залог недвижимости, предоставляющий возможность оформить займ на любые цели.

- Кредит военнослужащим-участникам накопительно-ипотечной системы (НИС). Программа предусматривает выдачу займа на любые цели.

- Кредит для физических лиц, ведущих личное подсобное хозяйство. Он выдается на развитие конкретного хозяйства. К преимуществам данного кредита относится отсутствие комиссий.

Сбербанк разработал целый ряд кредитных программ, связанных с ипотекой:

- Акция на новостройки. Кредит на приобретение строящегося жилья или квартиры в готовой новостройке.

- Приобретение готового жилья. Программа с низкой процентной ставкой и сроком кредитования до 30 лет.

- Ипотека плюс материнский капитал. Кредит выдается для покупки жилья, в качестве взноса используется материнский капитал.

- Строительство жилого дома. Данная кредитная программа обеспечивает возможность оформления займа на индивидуальное строительство жилья.

- Загородная недвижимость. Кредит выдается на покупку или строительство дачи, садового дома и других видов недвижимости.

- Военная ипотека. Долгосрочный кредит, предоставляющийся на приобретение квартиры, дома или другого жилья на первичном и вторичном рынке недвижимости.

- Нецелевой кредит под залог недвижимости, о котором рассказывалось выше, можно использовать для покупки жилья. Он является выгодной альтернативой ипотеке, так как не требует внесения первичного взноса.

Кредит на приобретение строящегося жилья или квартиры в готовой новостройке.

Кредит на приобретение строящегося жилья или квартиры в готовой новостройке.

В Сбербанке можно также взять потребительский кредит на рефинансирование займов, сделанных в других банковских организациях. Есть возможность оформить рефинансирование под залог недвижимости.

Подробно узнать об условиях каждого вида кредита (сроках, процентных ставках, максимальной сумме) можно на сайте Сбербанка.

Поделитесь с друзьями!

особенности оформления и условия кредитов

Рассматривая варианты получения кредита, множество заёмщиков останавливают свой выбор именно на Сбербанке — ведущем банке страны, кредитами которого пользуется значительная часть отечественных фирм, частных предпринимателей и других лиц, нуждающихся в кредитных ресурсах. Многие выбирают Сбербанк для получения ссуды и по той причине, что он предоставляет выгодные условия кредитования.

Условия предоставления кредитов

Так, например, многих привлекают условия льготного кредитования, при которых клиент получает заемные ресурсы для приобретения необходимых товаров и услуг совершенно бесплатно при условии, что сумма задолженности за текущий период будет погашена до истечения срока беспроцентного займа.

Также Сбербанк предоставляет возможность оформления кредитных каникул в случае ухудшения платёжеспособности клиента из-за возникновения временных трудностей. Данные условия распространяются на тех, кто взял кредит для оплаты обучения, строительства дома или покупку недвижимости, а также земельного участка за городом, и могут быть реализованы в виде отсрочки по уплате тела кредита, смены его валюты, пролонгации срока погашения или снижения ставки по кредиту.

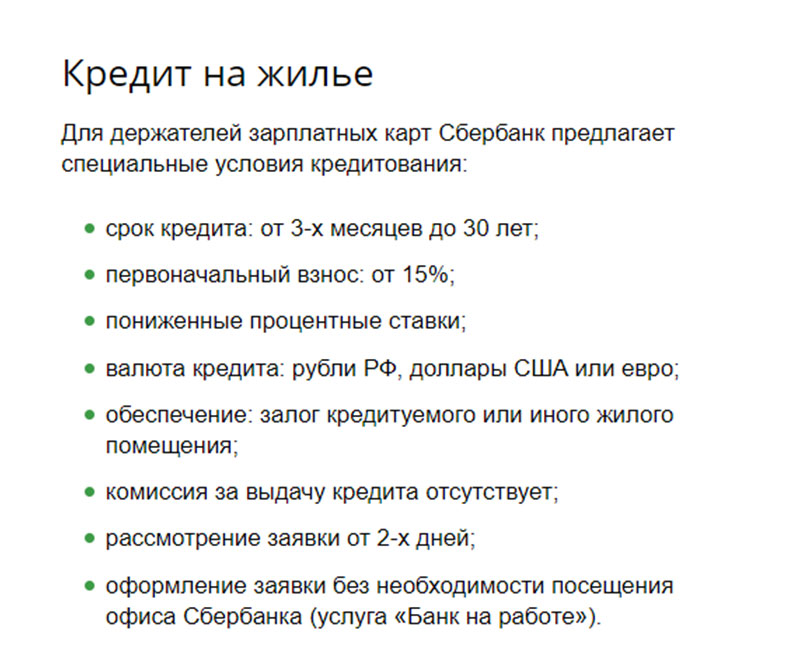

Преференциальные условия выдачи кредитов распространяются на владельцев зарплатных карт Сбербанка. Кроме того, данные карты можно использовать для получения мгновенных займов без справки о доходах от других банковских учреждений или микрофинансовых организаций — в пределах установленного лимита суммы.

Требования к возрасту

Важным условием для определения возможностей кредитования является возраст заёмщика. Так, получить кредит без предоставления обеспечения в Сбербанке могут исключительно лица, достигшие 21 года на момент оформления займа и те, возраст которых не будет превышать 65 лет в день полного погашения ссуды.

Однако предусмотрены и некоторые уступки в отношении возраста клиентов, желающих распоряжаться кредитными средствами. Например, при наличии поручителя имеется возможность оформить кредит лицам от восемнадцати до двадцати пяти лет. Кроме того, оформление кредита для оплаты образования доступно лицам от 14 лет — с наличием письменного документа, подтверждающего разрешение родителей или лиц, под опекой которых пребывает заёмщик. Что касается использования недвижимости как залога, то здесь нижнее возрастное ограничение позволяет брать ссуду лишь в 21 год.

Размер кредита

Важной составляющей займов от Сбербанка является возможность увеличения лимита суммы, доступной к использованию. Это может быть осуществлено по инициативе самого банковского учреждения, — в рамках программы лояльности, либо по заявлению клиента. Для обеспечения положительного решения по просьбе об увеличении лимита клиент должен предоставить банку информацию о том, что он продолжает активно пользоваться кредитной картой, производит с её помощью платежи в торговых точках, пользуется банкоматом, а также не имеет задолженности по выплатам тела кредита и проблем с кредитной историей в других банках.

Информация о наличии и движении средств

Узнать информацию о состоянии платежей по кредиту клиент может при помощи различных способов. Так, быстрее всего можно найти необходимые данные в личном кабинете, созданном персонально для клиента в системе интернет-банкинга. Также можно воспользоваться платёжным терминалом или проконсультироваться у менеджера в отделении, не забыв предварительно взять с собой паспорт.

Кроме того, сумму задолженности легко узнать, обратившись к экземпляру кредитного договора, который предоставляется клиенту при оформлении займа. Поскольку на условиях аннуитета выплаты производятся равными частями, узнать сумму задолженности будет несложно.

Причиной отказа в предоставлении кредитных ресурсов банком может быть несоответствие клиента условиям, на которых осуществляется выдача займов: оно может касаться возраста, стажа работы или предыдущей кредитной истории.

Какие проценты в Сбербанке по кредиту?

На сегодняшний день львиная доля жителей страны пользуется услугами банков.

Образовательный кредит (государственная поддержка)

Предложение действительно для тех граждан, которые хотят получить деньги для оплаты обучения в университете или другом учебном заведении. При этом возможна оплата до 100% стоимости образовательной программы, но максимальная сумма кредита составляет 1 миллион рублей.

Если говорить о процентах по кредиту в Сбербанке, то по этой программе будущему студенту нужно будет заплатить 7.5% годовых. При этом срок зачисления может составлять от 1 года до 15 лет или период, равный периоду обучения. При необходимости его можно увеличить еще на 10 лет. Минимальная сумма кредита должна быть не менее 10 000.

При необходимости его можно увеличить еще на 10 лет. Минимальная сумма кредита должна быть не менее 10 000.

Если говорить об условиях этого кредита под проценты в Сбербанке, то платежеспособность заемщика не учитывается. Приятным сюрпризом является то, что студенты получают отсрочку на 3 месяца после подписания контракта.

Нецелевой заем (при условии залога недвижимости)

Данная программа предполагает достаточно низкие процентные ставки (от 12 до 13.5% годовых) и отсутствие комиссии. Кроме того, потребителям не нужно будет подтверждать факт нецелевого использования кредита. При рассмотрении заявки каждая ситуация изучается в частном порядке. Поэтому многие стремятся взять кредит в Сбербанке. Интерес хоть и невысокий, но стоит учесть, что нужно выполнить несколько условий.

Минимальная сумма кредита должна быть от 500тыс. До 10 млн. Руб. При этом заемщик должен получать зарплату на карту Сбербанка.Затем процентная ставка снижается на 0,5%. Если гражданин застраховал жизнь в банке, эта величина может быть уменьшена еще на 1%.

В этом случае можно класть не только квартиру. Это может быть дача, земельный участок и даже гараж.

Однако стоит учесть, что заемщику на момент выдачи кредита должен быть не менее 21 года. Если говорить о максимальных ограничениях, то это 72 года. Также необходимо подтвердить его платежеспособность. Это значит, что вам придется принести справку с места работы, подтверждающую, что заемщик работает в одной компании не менее шести месяцев.

Продолжая рассматривать процент ссуд в Сбербанке, стоит рассмотреть и другие варианты ссуд. Рассмотрим их подробнее.

Потребительский заем (под поручительство физического лица)

Основным условием предоставления займа является место регистрации заемщика. Если человек получает пенсию или зарплату через конкретное отделение банка, то он может подать заявку на участие в этой программе.

Согласно типовым условиям оформления займа данного типа, его минимальная сумма составляет 15 тысяч рублей.Максимально можно взять до 5 миллионов рублей. Если заемщик предоставляет кредит на срок от 3 месяцев до 2 лет и не является клиентом Сбербанка, процентная ставка составит порядка 13,9-18,9% годовых. При выплате в течение более длительного периода (от 25 до 60 месяцев) она будет увеличена до 14,9-19,9%.

Если заемщик предоставляет кредит на срок от 3 месяцев до 2 лет и не является клиентом Сбербанка, процентная ставка составит порядка 13,9-18,9% годовых. При выплате в течение более длительного периода (от 25 до 60 месяцев) она будет увеличена до 14,9-19,9%.

Если заемщик воспользуется услугами этого банка, проценты будут снижены до 12,9 и 18,9% соответственно.

Также необходимо учитывать проценты в Сбербанке по кредиту для проходящих военную службу.

Потребительский кредит для военнослужащих

По программе «Военная ипотека» находящиеся на военной службе могут получить кредит под залог. В этом случае годовая процентная ставка составит 13,5%, а максимальная сумма кредита составит 1 миллион рублей.

Для сравнения стоит рассмотреть программу, не учитывая госбезопасность. В этом случае военнослужащие будут вынуждены платить 14,5% годовых при условии, что максимальная сумма кредита будет вдвое меньше.

Однако следует учитывать, что данные условия распространяются исключительно на участников НИС.

Потребительский кредит (рефинансирование)

В этом случае заемщик, уже взявший на себя кредитные обязательства в любом другом банке, может обратиться в Сбербанк с целью получения кредита на погашение стороннего кредита. Эта программа очень популярна у потребителей.

Если говорить о том, какой процент в Сбербанке по кредиту будет в этом случае, то он составит 13.9%, если срок кредитования составляет не более 1 года, и 14,9% при наличии более долгосрочных обязательств (до 5 лет).

Однако в этом случае вам нужно будет подтвердить предполагаемое использование кредита.

Какие проценты дает кредит Сбербанку по программе потребительского кредитования?

При этом гражданина не нужно привлекать к залогам или заложенному имуществу. Однако и здесь есть свои тонкости. Если заемщик не является клиентом банка, то он должен платить от 14.От 9 до 19,9% в год. Кредит можно оформить на срок от 3 месяцев до 1 года. Если гражданин ранее пользовался услугами Сбербанка, то при том же сроке кредитования он будет платить на 1% меньше.

Для получения данного кредита необходимо подтвердить трудоспособность и принести справку, подтверждающую, что заемщик работает в той же организации не менее шести месяцев.

Кроме того, стоит учесть, сколько процентов в Сбербанке можно оформить ссудой, если речь идет о собственном хозяйстве.Сегодня это очень популярный вид кредитования.

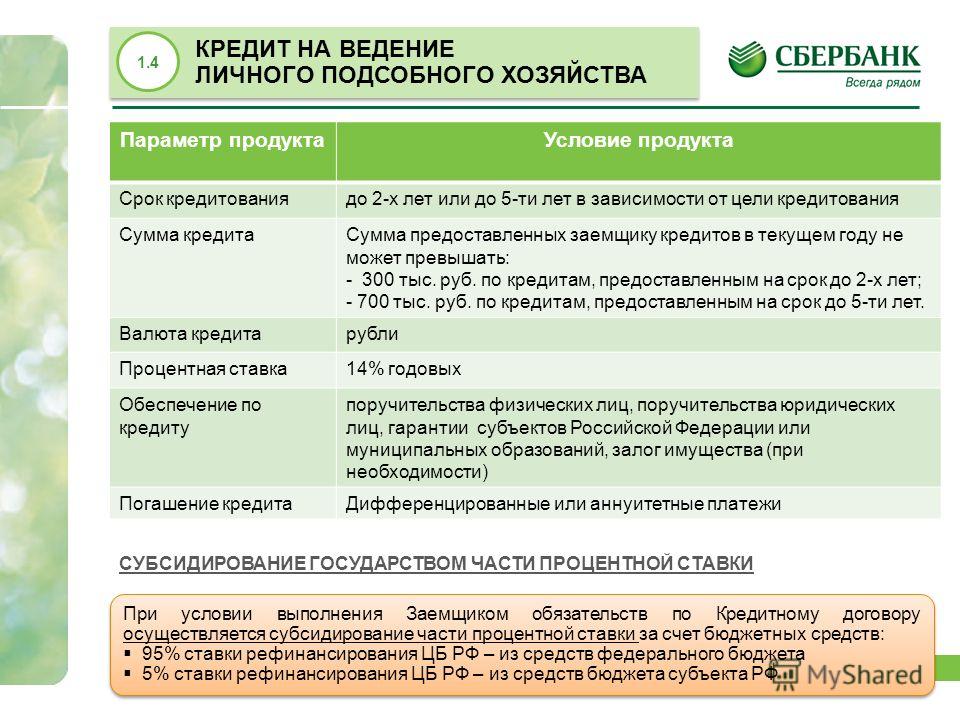

Кредит физическим лицам (подсобное хозяйство)

Если заемщик владеет собственными приусадебными участками, он может получать определенные субсидии от государства через Сбербанк. Благодаря этому он может рассчитывать на сумму от 15 тысяч до 1,5 миллиона рублей сроком на 3-5 лет. Если говорить о процентной ставке, то в этом случае это будет 17% годовых.

Однако следует отметить, что по данной программе предусмотрены кредиты до 300 тыс. Рублей на одно хозяйство, если срок выплаты менее 2 лет.Для тех, кто планирует продлить выплаты до 7 лет, есть возможность получить кредит в размере 700 тысяч рублей на одно хозяйство.

В этом случае необходимо позаботиться о наличии поручительства. Также по условиям данной программы был увеличен возраст заемщика. На сегодняшний день кредит доступен тем, кому уже исполнился 21 год, но не старше 75 лет.

Из всего вышесказанного становится понятно, какой процент от кредита в Сбербанке можно ссудить на те или иные нужды.Тем не менее, будет полезно уточнить некоторые тонкости кредитования.

От чего зависит процентная ставка по кредитам

В банковском деле существует единый принцип формирования процентных ставок. Во-первых, это суммирование ставки рефинансирования от государства и прибыли определенной банковской организации. Этот параметр определяется Банком России. Далее рассчитываются допустимые риски, которые добавляются к уже имеющейся сумме.

Довольно часто прибыль, полученная банком, оценивается в 5%, а сумма рефинансирования составляет около 8%.Исходя из этого, получаются обычные 13%, которые клиент банка платит в течение года в счет оплаты кредита.

Тем не менее, стоит учесть, что это считается идеальным расчетом, при котором заемщик производит платежи без задержек. Тогда процентная ставка не будет колебаться из года в год. На самом деле получается, что клиенты банка оформляют кредиты, но не торопятся с выплатами. Остальные регулярно платят ежемесячные платежи. Но, несмотря на это, банк вынужден учитывать долю риска неплатежей и снимать с более прилежных плательщиков дополнительный процент.Только в этом случае можно добиться баланса.

Если говорить о коммерческих организациях-кредиторах, то они намеренно завышают ставки по кредитам, чтобы получить чистую прибыль и не более того. Поэтому перед подачей заявки на микрозайм стоит несколько раз все изучить. Возможно, проще и выгоднее собрать необходимые бумаги и оформить ссуду в проверенном банке, чем получить «кота в мешке».

Можно ли снизить проценты по кредиту в Сбербанке

Конечно, каждому заемщику хочется погасить долг как можно быстрее и потерять минимум средств. Конечно, полностью исключить процентную переплату невозможно, но есть несколько советов, которые помогут выплатить кредит по самой низкой ставке.

Конечно, полностью исключить процентную переплату невозможно, но есть несколько советов, которые помогут выплатить кредит по самой низкой ставке.

- При получении кредита на долю. Банки постоянно проводят различные рекламные кампании, по которым заемщик может получить финансовые ресурсы с наименьшей годовой переплатой. Поэтому не стоит торопиться с выбором кредитной организации, лучше внимательно изучить рынок. Крупные банки очень часто организуют специальные программы для разных слоев населения.

- С учетом статуса клиента. Если клиент банка получает через него пенсию или заработную плату, он может принять участие в одной из программ, которые касаются исключительно держателей карт и счетов. При этом будет учтен срок использования банковских предложений и кредитной истории

Как снизить ставку по ипотеке в Сбербанке? Условия получения ипотеки в Сбербанке

Необходимость рефинансирования ипотеки может возникнуть в нескольких случаях.

Государственная поддержка

Прежде чем прибегать к уменьшению процентов или выбору ипотечного кредита, предоставляемого банком, необходимо принять во внимание, что в некоторых случаях существует программа поддержки населения, реализуемая государством.Однако, даже если суммы, которые были доступны с 2015 года, стало затруднительно для выплаты заемщикам, можно ли снизить ставку по уже имеющейся ипотеке? Конечно есть. И для этого можно использовать несколько вариантов.

Как действовать?

Для начала необходимо написать заемщику кредитору соответствующее заявление. Сейчас рефинансируются все ведущие банки. Среди них можно выделить Сбербанк. Обратившись в это кредитное учреждение, вы можете рассчитывать на смену валюты, уменьшение суммы ежемесячных платежей, сокращение сроков платежей.

Обратившись в это кредитное учреждение, вы можете рассчитывать на смену валюты, уменьшение суммы ежемесячных платежей, сокращение сроков платежей.

При использовании внутреннего перекредитования, корректировки ипотечного договора, Сбербанк рекомендует заемщика:

- Убедить банк в том, что запрашиваемые заемщиком средства будут гарантированно возвращены.

- Узнайте обо всех необходимых нюансах, включая существующие договоренности и внутреннюю политику организации (например, наличие ипотечного кредита по более низкой ставке).

- Заявка должна быть составлена и подана, для чего необходимо проконсультироваться с менеджером.

Если банк готов удовлетворить заявку, то есть вынес положительный вердикт, заемщику придется принять новые договоренности и условия. Необходимо заранее узнать, какая ставка по ипотеке в Сбербанке.

В чем прикол?

Однако, хотя этот способ является наиболее правильным и удобным для клиента, его реализация не всегда возможна, поскольку банки не любят идти на уступки и понижать процентные ставки. Причину отказа в рефинансировании они вообще не объявляют.

Причину отказа в рефинансировании они вообще не объявляют.

Если заемщику было отказано в уменьшении суммы выплаты при его желании своевременно погасить долг, у него мало вариантов действий. Часто все сводится к получению новой ссуды у брокера или другого банка на более выгодных условиях. Средства выдаются со всеми гарантиями и с полностью собранным пакетом документов. В этом случае обычно клиент не встречает сопротивления, что делает этот метод чрезвычайно популярным.Это ответ на вопрос, как снизить ставку по ипотеке в Сбербанке.

В каких случаях целесообразно рефинансирование за счет нового долга?

В каких случаях нужно спешить узнавать, как снизить процентную ставку с новым займом, а в каких нет? В первую очередь профессионалы советуют учитывать окончательный процент выплат. Например, если разница между новыми и старыми кредитами составляет всего 1%, то размер ежемесячных отчислений и выплат практически не будет отличаться.А в случае пересчета процентных ставок или инфляции такое преимущество может очень быстро сойти на нет.

Разница в 2% тоже не может дать сильного удовольствия, как говорят специалисты, но если человек взял 3 миллиона рублей, скажем, на 25-летний период, с уменьшением кредита с 14,5% годовых до 12,5%, такая ипотека процентная ставка в Сбербанке поможет сэкономить около 2 млн рублей на переплатах.

Второй момент, на который следует обратить внимание, — наличие временной отсрочки и ограничений на досрочное погашение.И если нет возможности провести реструктуризацию и досрочное погашение новой ипотечной ссуды, при последующей попытке повторного запуска деньги могут вылиться клиенту в результате дополнительных проблем, судебных исков и судов.

Некоторые нюансы

Что еще может превратить ипотека в жилье? Сбербанк — крупная кредитная организация, но и у нее есть свои подводные камни.

Также можно отметить получение новой ссуды невыгодной для валюты клиента, что ценно, потому что многие граждане РФ уже в 2015 году столкнулись с большими проблемами.Им нужно было конвертировать доллар в рублевую ипотеку. В связи с этим стоит задать вопрос не только о том, можно ли снизить процентную ставку по ипотеке, но и о возможности изменения валюты. Обычно кредиторы легко предоставляют человеку ссуду в рублевой валюте, которая позволит выплатить долларовую задолженность.

В связи с этим стоит задать вопрос не только о том, можно ли снизить процентную ставку по ипотеке, но и о возможности изменения валюты. Обычно кредиторы легко предоставляют человеку ссуду в рублевой валюте, которая позволит выплатить долларовую задолженность.

Как изменить процентную ставку по ипотеке в Сбербанке? Этот вопрос интересует многих.

Что нужно учитывать?

Последний момент, на который при обращении стоит обратить внимание заемщику, — потраченные деньги, их количество необходимо для переоформления договора.Сумма этих расходов должна быть меньше суммы переплаты, которая осталась бы по старой ссуде. Однако, если все те же условия соблюдены, а процентные ставки низкие, можно смело обращаться в банк. И после проведения предварительных расчетов и подобранных документов, а также консультации с менеджером, который определяет возможность снижения процентов, заемщик ждет переоформления договора на старый кредит. У нового кредитора вы также можете повторно заложить залог недвижимого имущества.

Более того, при реструктуризации задолженности сегодня есть возможность изменить перечень гарантий путем смены поручителя, залога объекта строительства и договора страхования. И нет разницы, будет ли новый поручитель юридическим или физическим лицом. Но для внесения таких изменений в первоначальный договор необходимо оговорить перспективу их последующего внесения. В этом случае все, что потребуется от заемщика, — это предоставление необходимого приложения.Однако специалисты советуют в обязательном порядке проконсультироваться с менеджером банка. Вот как снизить ставку по ипотеке в Сбербанке.

Когда и почему они могут отказаться?

И хотя зачастую процедура получения ипотеки осложнений не вызывает, в этом вопросе тоже отказ в получении денег. В чем может заключаться причина отказа заемщику в выдаче ипотечной ссуды?

Ну, во-первых, любой банк, в том числе новый, проверит платежеспособность будущего заемщика.И при этом для него не будет важна положительная история выплат от других кредиторов. А во-вторых, такое же количество проверок проходит и предоставленная залоговая недвижимость. На это никоим образом не повлияет тот факт, что они были недавно проведены кредитором другого банка. Ведь клиенту нужно снижение ставки по действующей ипотеке в Сбербанке.

А во-вторых, такое же количество проверок проходит и предоставленная залоговая недвижимость. На это никоим образом не повлияет тот факт, что они были недавно проведены кредитором другого банка. Ведь клиенту нужно снижение ставки по действующей ипотеке в Сбербанке.

В результате этих проверок выдавать или не выдавать ипотечный кредит каждому заемщику индивидуально.Если клиенту отказывают в кредите, он должен учитывать, что потраченные на рассмотрение заявки средства не возвращаются. Окончательная сумма затрат, конечно, вряд ли превысит 5-10 тысяч рублей, но клиент всегда должен понимать, с какими рисками он сталкивается при обращении в банк.

Условия получения ипотеки в Сбербанке

Ипотечный кредит выдается в Сбербанке на следующих условиях:

— Минимальная сумма кредита 300 тыс. Руб.

— Максимум не должен превышать 80% стоимости проживания.

— Срок кредита от 5 до 30 лет.

— необходимо оплатить 20% первоначального взноса.

— Процентная ставка 11,75% годовых (10,75% в рамках программы «Молодая семья»).

Требования к заемщикам стандартные. Возраст от 21 до 75 лет, официальное трудоустройство с подтверждением дохода.

Далее рассмотрим, как снизить ставку по ипотеке в Сбербанке.

Как снизить проценты по ипотеке в Сбербанке?

В случае если клиент целенаправленно обращается в тот же банк, в котором взят основной заем, для получения рефинансирования остается использовать последний, третий вариант, то есть прибегнуть к апелляции в суд. Однако и здесь есть подводные камни. Важным условием вынесения судом положительного вердикта в пользу заемщика является наличие факта нарушения нормативных актов, регулирующих права всех клиентов.Если таких нарушений не будет, то иск может быть оставлен без удовлетворения. И тогда ипотека на жилье останется без изменений. Сбербанк очень серьезно относится к своим обязательствам по займам.

Какие нарушения?

Какие условия можно отнести к категории нарушений? Например, это может быть дата и

Как получить кредит в Сбербанке России

Постоянное совершенствование банковских продуктов и упрощение системы обслуживания позволило Сбербанку стать лидером по кредитованию физических и юридических лиц. Простота дизайна, приемлемые процентные ставки и большое разнообразие схем кредитования всегда привлекали клиентов в банковское учреждение. Для того, чтобы такие займы стали очень удобным способом упражнений, стоит понять, как получить кредит в Сбербанке. В этот период учреждение предлагает более 10 видов стандартных программ и несколько специализированных кредитов.

Простота дизайна, приемлемые процентные ставки и большое разнообразие схем кредитования всегда привлекали клиентов в банковское учреждение. Для того, чтобы такие займы стали очень удобным способом упражнений, стоит понять, как получить кредит в Сбербанке. В этот период учреждение предлагает более 10 видов стандартных программ и несколько специализированных кредитов.

Как получить потребительский кредит в Сбербанке

Кредит для заемщика не будет проблемой, если его возраст от 18 до 60 лет.Есть чек, стабильная работа и доход, позволяющий без проблем погашать ежемесячные платежи по долгам. Чтобы узнать, как получить кредит в Сбербанке, вы можете позвонить по телефону, где специалисты банка предоставят полную консультацию по всем интересующим вопросам. Далее заявитель подает заявку с приложенными документами. В течение 2-х дней служба безопасности банка принимает решение, а в случае положительного ответа деньги можно получить через кассу в течение 30 дней. Далеко не каждый банк желает ссуды для пенсионеров..jpg) Но в этом случае у них есть специальная программа с лояльным потребителем кредита.

Но в этом случае у них есть специальная программа с лояльным потребителем кредита.

Как получить ипотеку в сбербанке

Не ждать годами, ютясь в тесноте с родственниками, можно получить ипотечную программу на строящееся жилье, строящееся или готовую квартиру. Этот кредит позволяет Банку выплатить до 30 лет, но единственное условие — это начальная сумма в размере 10% от стоимости проекта. Если таких средств у вас нет, то вам понадобится обеспеченный долг, которым может быть объект кредитования.Получить ипотечный кредит можно, если заемщику не менее 21 года и не более 65 лет. После рассмотрения заявки и подписания договора, в котором четко прописаны процентная ставка, ежемесячный платеж и срок ипотеки. Подробную информацию о том, как оформить кредит в Сбербанке, можно у сотрудников кредитной организации лично или по телефону.

Отказ в кредите

Банк может отказать заявителю в том случае, если у вас отрицательная кредитная история, нет стабильного дохода и у вас есть непогашенная судимость. Таким образом, Сбербанк пытается обезопасить себя от риска неплатежа.

Таким образом, Сбербанк пытается обезопасить себя от риска неплатежа.

Как получить ссуду в сбербанке через поручителей

Если банк по какой-либо причине не удовлетворен доходом заемщика, внести авансовый платеж невозможно или залог не считается ликвидным, вы можете обратиться в помощь поручителей. Под ответственность таких лиц можно засчитать любую программу. Единственное условие банка — платежеспособность поручителей.

Как получить кредит в Сбербанке наличными: документы, процентная ставка — Банки

Сбербанк — крупный и надежный банк, предлагающий своим клиентам большое количество различных кредитных продуктов. Чаще всего граждане готовы брать кредит наличными в Сбербанке. В этом случае выдаются стандартные потребительские кредиты, получение которых считается легким. К заемщикам предъявляются не слишком строгие требования, а выдаваемая сумма зависит от доходов гражданина.

Банковская справка

Сбербанк считается самым популярным банковским учреждением среди всех других организаций, работающих в России. Он считается невероятно надежным благодаря поддержке государства, поэтому ему доверяет большое количество граждан России. Он давно занимает лидирующие позиции на рынке.

Он считается невероятно надежным благодаря поддержке государства, поэтому ему доверяет большое количество граждан России. Он давно занимает лидирующие позиции на рынке.

Сбербанк считается новатором, поэтому регулярно им предлагают все новые и новые уникальные кредитные предложения.

Взять кредит в Сбербанке наличными могут не только граждане, но и компании или частные предприниматели. Условия для всех граждан могут незначительно отличаться в зависимости от их кредитной истории, платежеспособности и других параметров.

отделений Сбербанка расположены практически в каждом регионе страны, поэтому получить кредит несложно.

Условия выдачи кредитов

Если вы соответствуете определенным требованиям банка, вы можете получить ссуду наличными под низкие проценты. Сбербанк предлагает льготные ставки для зарплатных или постоянных клиентов. Благодаря наличию действительно большого количества различных кредитных продуктов, каждый заемщик может выбрать наиболее подходящий для него вариант кредита.

Условия предоставления денег зависят от выбранной программы:

- Заем без обеспечения.При оформлении такой ссуды не требуется привлекать поручителей или использовать залоговое имущество. Взять ссуду наличными в Сбербанке по такой программе достаточно просто, а максимальная предлагаемая сумма составляет 1,5 миллиона рублей. Срок кредита не превышает 5 лет, а процентная ставка начинается от 17,5%.

- Кредит под гарантию. Более лояльные условия предлагаются заемщикам, которые могут привлечь платежеспособных поручителей с хорошей кредитной историей. В этом случае вы можете получить кредит на срок до пяти лет в 16.5%. Максимум на таких условиях предлагается до 3 миллионов рублей.

- Предоставление залога. Если у гражданина в собственности есть имущество, которое может быть передано в залог банку, то это может положительно сказаться на условиях кредита. Процентная ставка снижена до 15,5%. Максимальная сумма предоставленного кредита — до 10 миллионов рублей, но окончательная сумма кредита зависит от оценочной стоимости обеспечения. Деньги выдаются на срок до 10 лет.

- Члены накопительной системы.Военнослужащие получают максимум 1 миллион рублей. на срок до 5 лет по ставке 18,5%.

- Граждане с подсобным хозяйством. Они предпочитают брать ссуду наличными по паспорту. Сбербанк предлагает такую возможность, хотя предлагает до 700 тысяч рублей. на срок до 5 лет со ставкой 22,5%.

Деньги выдаются на срок до 10 лет.

Деньги выдаются на срок до 10 лет.Каждая кредитная программа имеет свои особенности и условия, поэтому выбор зависит от предпочтений самих заемщиков. Максимальная сумма определяется для каждого заемщика отдельно, с учетом его финансового положения, наличия залога, а также кредитной истории.Если репутация заемщика испорчена прошлыми просрочками или долгами, то вы не можете рассчитывать на получение кредита на выгодных условиях.

Как получить кредит?

Взять кредит в Сбербанке наличными достаточно просто, при этом не нужно готовить слишком много разных справок и документов. Для этого можно не только лично подать заявление в отделение учреждения, но даже оставить онлайн-заявку.