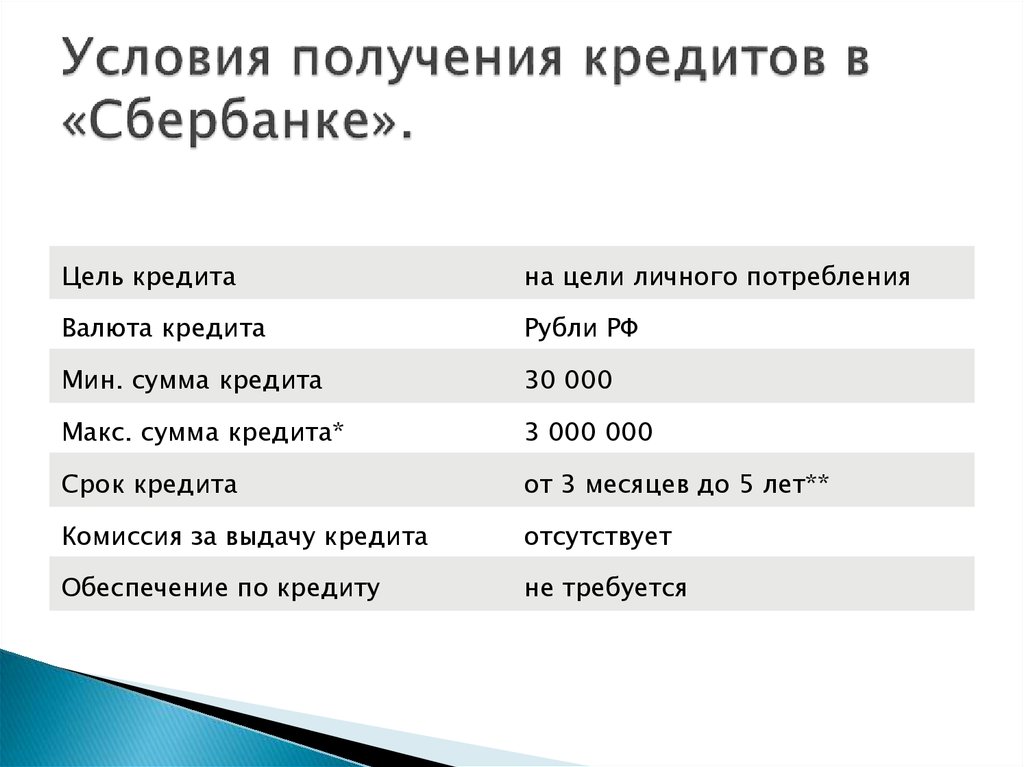

Условия и порядок выдачи кредитов

Право участника на получение кредита возникает после выполнения им условий договора жилищных сбережений по окончании сберегательного этапа, в течение которого осуществлялось накопление и хранение денежных средств. Получить кредит можно в течение одного года со дня истечения договорного срока сберегательного этапа.

Кредиты предоставляются на строительство или приобретение жилых помещений, а также на строительство жилых помещений путем приобретения жилищных облигаций в белорусских рублях на следующих условиях:

— в размере до 75 % стоимости строительства или приобретения жилого помещения[1];

— на срок до 20 лет;

— процентная ставка за пользование кредитом устанавливается по желанию участника (при заключении кредитного договора) в размере;

— ставки рефинансирования Национального банка Республики Беларусь плюс один процентный пункт[2], а по договорам жилищных строительных сбережений, заключенным с 01.

— средневзвешенной ставки рефинансирования Национального банка Республики Беларусь за период с месяца заключения договора жилищных сбережений по месяц, предшествующий месяцу заключения кредитного договора, увеличенной на один процентный пункт, а по договорам жилищных строительных сбережений, заключенным с 01.10.2021 – средневзвешенной ставки рефинансирования Национального банка Республики Беларусь за период с месяца заключения договора жилищных сбережений по месяц, предшествующий месяцу заключения кредитного договора, увеличенной на три процентных пункта;

— уплата процентов за пользование кредитом производится равномерными взносами в период пользования кредитом независимо от нуждаемости участника системы в улучшении жилищных условий.

— Выдача кредита осуществляется в безналичном порядке.

— В рамках одного договора жилищных сбережений участник может построить (приобрести) только одно жилое помещение (несколько долей в праве собственности на одно жилое помещение).

— Кредиты участникам системы строительных сбережений не предоставляются на приобретение жилых помещений у родственников (супруга, супруги, детей, родителей, родных братьев, сестер), за исключением случаев приобретения доли (долей) в праве собственности на одно жилое помещение, в котором одна или несколько из долей принадлежит участнику на праве собственности.

— Первый платеж за счет кредитных средств производится после полного использования всех денежных средств с вкладного счета на цели строительства или приобретения жилого помещения, приобретения жилищных облигаций.

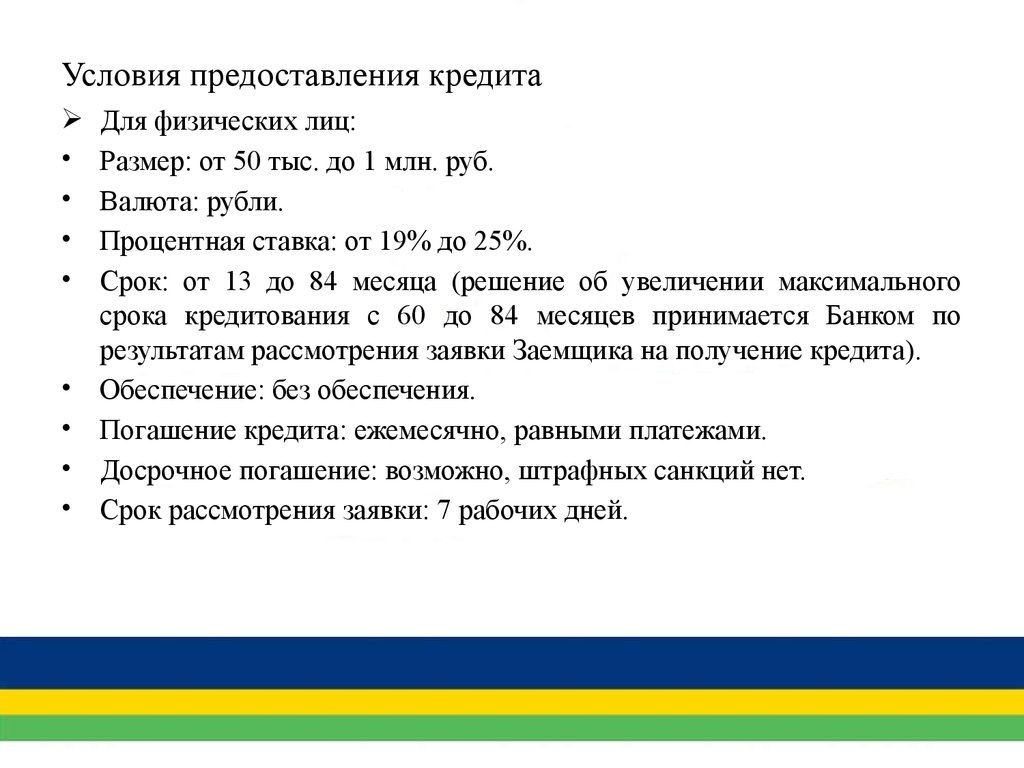

Требования к заявителям. В качестве кредитополучателей (поручителей) могут выступать дееспособные физические лица – граждане Республики Беларусь, иностранные граждане и лица без гражданства, постоянно проживающие и имеющие постоянный источник доходов в Республике Беларусь, либо работающие в филиале или представительстве юридического лица Республики Беларусь, находящемся за границей (учреждении Республики Беларусь за границей).

Гражданам, достигшим общеустановленного пенсионного возраста, кредиты на приобретение недвижимости предоставляются:

— исходя из размера пенсии при условии поступления суммы пенсии на счета (карт-счета) в учреждениях Банка и оформления постоянно действующего платежного поручения на списание с пенсионного счета (карт-счета) ежемесячных платежей по кредиту и процентов за пользование им;

— при предоставлении в обеспечение исполнения обязательств по кредиту поручительств физических лиц из числа членов семьи, близких родственников, не достигших общеустановленного пенсионного возраста.

[1] Размер кредита определяется исходя из величины денежных средств, определенных по результатам сберегательного этапа, с учетом кредитоспособности участника.

[2] При изменении ставки рефинансирования Национального банка Республики Беларусь начисление процентов со дня ее изменения осуществляется исходя из размера вновь установленной ставки рефинансирования Национального банка Республики Беларусь.

Прогноз по году: банки ужесточают условия кредитования мужчин призывного возраста | Статьи

С конца прошлой недели некоторые банки начали повышать коэффициенты риска и ужесточать скоринг по кредитам для мужчин призывного возраста. Об этом «Известиям» рассказали три источника в нескольких крупных кредитных организациях. Фактически мужчины, которые потенциально могут быть мобилизованы, попали в разряд «отказников». Помимо очевидных факторов, увеличивающих риски, банкиры отмечают еще и неопределенность в вопросе, за чей счет будет происходить списание долгов погибшим в боевых действиях или получившим I группу инвалидности — получается, это будут кредитные организации. Такую льготу предусматривает законопроект по кредитным каникулам для мобилизованных, который приняла Госдума на этой неделе. Впрочем, как заверил «Известия» глава комитета ГД по финрынку Анатолий Аксаков, обсуждения по возможным компенсациям продолжаются. По его словам, Минфин оценил возможные потери банков на эти расходы в 1–2% от чистой прибыли.

Поставили на паузу

После объявления о частичной мобилизации некоторые банки перевели заемщиков мужского пола и призывного возраста в разряд высокорискованных и ужесточили скоринг их заявок

— Фактически мужчины в призывном возрасте попали в категорию, как это принято говорить на сленге, «отказников». С учетом и без того невысокого процента одобрения заявок их шансы минимальны, — пояснил собеседник «Известий» в одном из банков.

Теоретически под призывной попадает возраст от 18 до 55 лет (потолочный уровень установлен для старших офицеров).

Дан отказ ему

Фото: агентство городских новостей «Москва»/Кирилл Зыков

Конечно, всё зависит от индивидуальных характеристик, шансы получить кредит есть всегда, но они существенно ниже, чем у других потенциальных заемщиков, уточнил источник. Собеседник из другого банка поделился мнением, что скоринг может быть ужесточен еще больше, и эта практика охватит весь рынок, поскольку высока неопределенность, в том числе и с реализаций некоторых новаций законопроекта по кредитным каникулам для мобилизованных.

Собеседник из другого банка поделился мнением, что скоринг может быть ужесточен еще больше, и эта практика охватит весь рынок, поскольку высока неопределенность, в том числе и с реализаций некоторых новаций законопроекта по кредитным каникулам для мобилизованных.

— В частности, там предполагается списание долгов погибшим и получившим в результате боевых действий инвалидность I группы. Но пока

Источник в третьем банке сообщил, что пока не было новых заявок от людей указанной категории, и по новым, ужесточенным правилам заемщиков еще не рассматривали. А если будут, то с большой долей вероятности по ним последует отказ, предположил собеседник «Известий».

На запрос «Известий» в крупнейшие розничные банки ответил только Совкомбанк. Пресс-служба организации сообщила, что «изменений в процессах оценки потенциального заемщика или алгоритмах выдачи кредитов не было».

Дан отказ ему

Фото: ИЗВЕСТИЯ/Александр Казаков

Пресс-службы Центробанка и Минфина не ответили на запрос «Известий».

Не поделили расходы

Пока всё выглядит таким образом, что списание долгов будет происходить за счет банков. Как отметил адвокат КА «Юков и партнеры» Рустам Батыров, в финансово-экономическом обосновании к законопроекту о кредитных льготах мобилизованным содержится указание на то, что его реализация не потребует выделения дополнительных средств ни из федерального бюджета, ни из бюджетов российских субъектов

— Мы общаемся в рабочем порядке на эту тему с Госдумой и ЦБ по поиску оптимального компромиссного варианта для всех сторон. Не совсем корректно возлагать ответственность по мере господдержки только на кредитные организации, поскольку они оперируют не своими деньгами, а деньгами вкладчиков. Поэтому они будут вынуждены или ужесточать скоринг, или повышать тарифы для других заемщиков, — сказал «Известиям» вице-президент Ассоциации банков России (АБР) Алексей Войлуков.

Поэтому они будут вынуждены или ужесточать скоринг, или повышать тарифы для других заемщиков, — сказал «Известиям» вице-президент Ассоциации банков России (АБР) Алексей Войлуков.

По его мнению, логично, чтобы государство тоже выступало одной из сторон — если не полностью, то какую-то часть компенсировало и направляло средство на закрытие этих возможных долгов, а Центробанк как регулятор ввел дополнительные послабления, высвобождающие ресурсы

— Пока решения нет, нам отвечают, что ищут варианты, — сказал вице-президент АБР.

Дан отказ ему

Фото: ИЗВЕСТИЯ/Александр Казаков

Также банкиры пока находятся в неопределенном положении относительно еще одних расходов, которые возникают при списании долгов.

— Тут может возникать вопрос по дополнительному налогообложению для банков, — объяснил Алексей Войлуков. — Сейчас отдельные инспекции ФНС настаивают на том, чтобы ускоренное списание долгов происходило за счет прибыли, после уплаты налога на прибыль.

Вице-президент АБР добавил, что отдельными налоговыми инспекциями это может трактоваться как метод оптимизации налогов.

— Пока нет информации, что ЦБ готовит по этому поводу нормативы или разъяснения. Насколько нам известно, такие разрешения регулятор давал банкам в индивидуальном порядке. После принятия закона о кредитных каникулах для мобилизованных данные разночтения должны разрешиться

В ожидании определенности

Сейчас сложно оценить и сами возможные потери банков от списания долгов.

— Пока Центробанк не смог сориентировать по цифрам, ведь есть много критериев по заемщикам, которые попадают в группу риска, — сообщил собеседник «Известий» на финансовом рынке.

Дан отказ ему

Фото: ИЗВЕСТИЯ/Александр Казаков

Депутат Анатолий Аксаков заверил, что дискуссии о возможных вариантах компенсации потерь продолжаются, и пока рано говорить об окончательном решении. При этом он сказал «Известиям», что риски для банков есть, но небольшие.

— По оценкам Минфина, потенциальные потери кредитных организаций — не более 1–2% чистой прибыли, — отметил парламентарий.

При этом глава комитета ГД по финрынку не разделяет опасения некоторых экспертов, что ужесточение условий по выдаче кредитов мужчинам призывного возраста может ударить по рынку в целом. Ведь их доля составляет более 40% трудоспособного населения. Это самые активные заемщики, особенно что касается ипотеки.

— Риски отказа от кредитования преувеличены, тем более рынок достаточно конкурентен, — считает Анатолий Аксаков.

Руководитель проекта Народного фронта «За права заемщиков» Евгения Лазарева тоже считает, что выводы об ударе по рынку кредитования преждевременны.

Дан отказ ему

Фото: Global Look Press/Komsomolskaya Pravda

— Банки несут ответственность не только за деньги своих собственников и акционеров, но в большей степени по своим обязательствам перед клиентами, в том числе и вкладчиками. Поэтому понятно, что они должны просчитывать возможные риски, чтобы они не сказались критическим образом на финансовом состоянии и исполнении обязательств, — сказала эксперт. — Сейчас банки находятся в ситуации неопределенности: не ясны источники списания кредитов, покрытия убытков, снижения расходов, нет возможности просчитать и сделать прогнозы. Именно это явилось фактором ужесточения скоринга. «Пауза» понятна.

При этом она не сомневается, что риски будут распределены между всеми участниками процесса, и среди них — заемщики, для которых, увы, более чем вероятно повышение ставок.

— Вместе с тем такой надежный инструмент кредитования, как ипотека, не может замереть. Поэтому в этой категории заемщиков станут появляться те, по кому действует бронь. Вызовы требуют соучастия всех заинтересованных сторон. Пока мы повода для паники не видим. Сейчас время оценки ситуации с последующим переходом к прагматичному подходу, который защитит и вкладчиков, и заемщиков, — предположила Евгения Лазарева.

Вызовы требуют соучастия всех заинтересованных сторон. Пока мы повода для паники не видим. Сейчас время оценки ситуации с последующим переходом к прагматичному подходу, который защитит и вкладчиков, и заемщиков, — предположила Евгения Лазарева.

По ее прогнозу, вряд ли стоит ожидать прямого финансирования банков, но возможны послабления по начислению резервов и налоговым льготам.

Какую информацию я должен предоставить кредитору, чтобы получить оценку кредита?

С 3 октября 2015 г. кредитные специалисты обязаны предоставлять вам оценку кредита после того, как вы предоставите определенную информацию.

Кредитные специалисты должны предоставить вам оценку кредита после того, как вы предоставите:

- ваше имя,

- ваш доход,

- ваш номер социального страхования (чтобы кредитор мог получить кредитный отчет),

- адрес объекта,

- оценка стоимости имущества, а

- желаемая сумма кредита.

Ваш специалист по кредитам не может требовать от вас предоставить документы, подтверждающие эту информацию, прежде чем предоставить вам оценку кредита.

Вы можете предоставить дополнительную информацию. Чем больше информации вы можете предоставить кредитному специалисту о своем финансовом положении, например, о долгах и источниках дохода, не связанных с заработной платой, тем более точной будет информация о вашей оценке кредита. Ваша оценка кредита также будет более полезной для вас, если вы сообщите кредитному специалисту, в каком виде кредита вы заинтересованы. Вы можете сообщить своему кредитному специалисту, интересуются ли вы:

- Фиксированная или регулируемая процентная ставка

- Определенная сумма первоначального взноса

- Определенный тип кредита (обычный, FHA, VA, USDA и т. д.)

- Особый вид премии по ипотечному страхованию (ежемесячная, авансовая или их комбинация)

- Оплата баллами авансом для снижения процентной ставки

- Получение кредиторских кредитов для покрытия расходов на закрытие в обмен на более высокую процентную ставку

- Уплата страховки домовладельца и/или налогов на недвижимость в составе ежемесячного платежа по ипотеке вместо того, чтобы платить их отдельно самостоятельно

- Блокировка процентной ставки вашим кредитором и на какой срок

См. образец формы оценки кредита с интерактивными советами и определениями.

образец формы оценки кредита с интерактивными советами и определениями.

Совет: прежде чем запрашивать оценку кредита, узнайте больше о вариантах ипотечного кредита и поговорите с несколькими кредиторами, чтобы понять, какие варианты доступны для вас.

Когда вы получаете оценку кредита, кредитор еще не утвердил или не отклонил вашу заявку на кредит. Получение оценки кредита показывает, какие условия кредита ожидает предложить кредитор, если вы решите двигаться вперед.

Примечание. Вы не получите оценку кредита, если подали заявку на ипотеку до 3 октября 2015 г. или если вы подаете заявку на обратную ипотеку. Для этих кредитов вы получите две формы – оценку добросовестности (GFE) и первоначальное раскрытие правды в кредитовании – вместо оценки кредита. Если вы подаете заявку на HELOC, ссуду на производство жилья, не обеспеченную недвижимостью, или на ссуду в рамках определенных типов программ помощи покупателям жилья, вы не получите GFE или оценку ссуды, но вы должны получить справку. — раскрытие кредита.

— раскрытие кредита.

О нас

Мы — Бюро финансовой защиты потребителей (CFPB), правительственное учреждение США, которое следит за тем, чтобы банки, кредиторы и другие финансовые компании относились к вам справедливо.

Узнайте, как CFPB может вам помочь

Правовая оговорка

Содержимое этой страницы содержит общую информацию для потребителей. Это не юридическая консультация или нормативное руководство. CFPB периодически обновляет эту информацию. Эта информация может включать ссылки или ссылки на сторонние ресурсы или контент. Мы не поддерживаем третью сторону и не гарантируем точность этой сторонней информации. Могут быть и другие ресурсы, которые также удовлетворят ваши потребности.

Условия договора займа и порядок составления договора займа

Мало кто плывет по жизни, не занимая денег. За некоторыми исключениями, почти все берут кредит на покупку автомобиля, покупку дома, оплату обучения в колледже или оплату неотложной медицинской помощи. Ссуды распространены почти повсеместно, как и соглашения, гарантирующие их погашение.

За некоторыми исключениями, почти все берут кредит на покупку автомобиля, покупку дома, оплату обучения в колледже или оплату неотложной медицинской помощи. Ссуды распространены почти повсеместно, как и соглашения, гарантирующие их погашение.

Кредитные соглашения – это обязательные договоры между двумя или более сторонами для официального оформления кредитного процесса. Существует много типов кредитных соглашений, начиная от простых векселей между друзьями и членами семьи и заканчивая более подробными контрактами, такими как ипотека, автокредит, кредитная карта и краткосрочные или долгосрочные кредиты до зарплаты.

Простые кредитные соглашения могут представлять собой не более чем короткие письма, в которых указывается, в течение какого времени заемщик должен вернуть деньги и какие проценты могут быть добавлены к основной сумме долга. Другие, такие как ипотечные кредиты, представляют собой сложные документы, которые хранятся в открытом доступе и позволяют кредиторам вернуть собственность заемщика, если кредит не будет погашен в соответствии с договоренностью.

Каждый тип кредитного соглашения и его условия погашения регулируются как государственными, так и федеральными правилами, разработанными для предотвращения незаконных или чрезмерных процентных ставок при погашении.

Кредитные соглашения обычно включают условия, стоимость залога, гарантии, условия процентной ставки и срок, в течение которого он должен быть погашен. Условия по умолчанию должны быть четко детализированы, чтобы избежать путаницы или возможного судебного иска. В случае дефолта в условиях взыскания непогашенной задолженности должны быть четко указаны расходы, связанные с взысканием задолженности. Это также относится к сторонам, использующим векселя.

Цель кредитного договора

Основной целью кредитного договора является определение того, на что соглашаются вовлеченные стороны, какие обязанности несет каждая сторона и как долго будет действовать соглашение. Кредитное соглашение должно соответствовать законодательству штата и федеральному законодательству, которое защитит как кредитора, так и заемщика, если какая-либо из сторон не выполнит условия соглашения. Условия кредитного договора и то, какие законы штата или федеральные законы регулируют обязательства по исполнению, требуемые обеими сторонами, будут различаться в зависимости от типа кредита.

Условия кредитного договора и то, какие законы штата или федеральные законы регулируют обязательства по исполнению, требуемые обеими сторонами, будут различаться в зависимости от типа кредита.

Большинство кредитных договоров четко определяют, как будут использоваться доходы. В законе не делается различий в отношении типа ссуды, выдаваемой на новый дом, машину, способа погашения нового или старого долга или степени обязательности условий. Подписанный кредитный договор является доказательством того, что заемщик и кредитор взяли на себя обязательство использовать средства для определенной цели, как кредит будет возвращен и по какой норме амортизации. Если деньги не используются по назначению, они должны быть немедленно возвращены кредитору.

Другие причины для использования кредитных договоров

Заем денег — это огромное финансовое обязательство, поэтому существует формальный процесс для получения положительных результатов с обеих сторон.

Большинство положений и условий являются стандартными — сумма займа, начисленные проценты, план погашения, обеспечение, штрафы за просрочку платежа, штрафы за невыполнение обязательств — но есть и другие причины, по которым кредитные соглашения полезны.

Кредитный договор является доказательством того, что речь идет о кредите, а не о подарке. Это может стать проблемой для IRS.

Кредитные соглашения особенно полезны, когда вы берете взаймы или даете взаймы члену семьи или другу. Они предотвращают споры по поводу условий.

Кредитный договор защищает обе стороны, если дело дойдет до суда. Это позволяет суду определить, соблюдаются ли условия и сроки.

Если ссуда включает проценты, одна сторона может захотеть включить таблицу амортизации, в которой указано, как ссуда будет выплачиваться с течением времени и сколько процентов приходится на каждый платеж.

В кредитном договоре может быть указан точный ежемесячный платеж по кредиту.

Можно с уверенностью сказать, что всякий раз, когда вы берете взаймы или даете деньги взаймы, юридическое кредитное соглашение должно быть частью процесса.

По требованию и ссуды с фиксированным погашением

Ссуды используют два вида погашения: по требованию и с фиксированным платежом.

Векселя до востребования обычно используются для краткосрочных займов и часто используются, когда люди занимают деньги у друзей или членов семьи. Иногда банки предлагают ссуды до востребования клиентам, с которыми у них налажены отношения. Эти кредиты обычно не требуют залога и выдаются на небольшие суммы.

Их ключевой особенностью является то, как они погашаются. В отличие от долгосрочных кредитов, погашение может потребоваться, когда кредитор пожелает, если будет предоставлено достаточное уведомление. Требование об уведомлении обычно прописано в кредитном договоре. Кредиты до востребования с друзьями и членами семьи могут быть письменным соглашением, но оно может не иметь юридической силы. Кредиты по требованию банков имеют юридическую силу. Овердрафт чека является одним из примеров банковского кредита до востребования: если на вашем счету нет денег для покрытия чека, банк выдаст вам кредит и оплатит чек, но ожидается, что вы быстро погасите банк. , как правило, со штрафом.

Кредиты с фиксированным сроком обычно используются для крупных покупок, и кредиторы часто требуют, чтобы купленный предмет, например, дом или автомобиль, служил залогом в случае невыполнения заемщиком своих обязательств. Погашение осуществляется по фиксированному графику, сроки которого устанавливаются в момент подписания кредита. Кредит имеет срок погашения, когда он должен быть полностью погашен. В некоторых случаях кредит можно погасить досрочно без штрафных санкций. В других случаях досрочное погашение влечет за собой штраф.

Юридические условия для рассмотрения

Во всех кредитных соглашениях должны быть указаны общие условия, определяющие юридические обязательства каждой стороны. Например, должны быть четко изложены условия, касающиеся графика погашения, дефолта или нарушения договора, процентной ставки, обеспечения кредита, а также предлагаемого залога.

Существуют некоторые стандартные юридические условия кредитных договоров, о которых должны знать все стороны, независимо от того, заключается ли договор между семьей и друзьями или между кредитным учреждением и клиентами. Вот четыре ключевых термина, которые вы должны знать перед подписанием кредитного договора:

Вот четыре ключевых термина, которые вы должны знать перед подписанием кредитного договора:

Выбор закона: Этот термин относится к различиям между законами в двух или более юрисдикциях. Например, законы, регулирующие определенную часть кредитного договора в одном штате, могут отличаться от того же закона в другом штате. Важно определить, какие законы штата (или юрисдикции) будут применяться. Этот термин также известен как «коллизионное право».

Заинтересованные лица: Это личная информация о заемщике и кредиторе, которая должна быть четко указана в кредитном договоре. Эта информация должна включать имена, адреса, номера социального страхования и номера телефонов обеих сторон.

Оговорка о делимости: Этот термин гласит, что условия контракта не зависят друг от друга. Таким образом, если одно условие договора признано судом неисполнимым, это не означает, что все условия неисполнимы.

Пункт полного соглашения: Этот термин определяет, каким будет окончательное соглашение, и заменяет собой любые соглашения, достигнутые ранее в ходе переговоров, будь то письменные или устные. Другими словами, это последнее слово, и все, что было сказано (или написано) ранее, больше не применимо.

Другими словами, это последнее слово, и все, что было сказано (или написано) ранее, больше не применимо.

Определение процентной ставки

Многие заемщики, впервые получающие кредит на новый дом, автомобиль или кредитную карту, не знакомы с процентными ставками по кредиту и тем, как они определяются. Процентная ставка зависит от типа кредита, кредитного рейтинга заемщика и от того, является ли кредит обеспеченным или необеспеченным.

В некоторых случаях кредитор потребует, чтобы проценты по кредиту были привязаны к материальным активам, таким как право собственности на автомобиль или документ о собственности. Законы штата и федеральные законы о защите прав потребителей устанавливают юридические ограничения в отношении суммы процентов, которую кредитор может установить на законных основаниях, не считая ее незаконной и чрезмерной суммой ростовщичества.

Если ссуда включает процентные платежи, как в большинстве случаев, условия будут прописаны в условиях ссуды. Проценты представляют собой либо фиксированную комиссию, либо плавающую комиссию.

Проценты представляют собой либо фиксированную комиссию, либо плавающую комиссию.

Ссуда с фиксированной комиссией или фиксированной процентной ставкой устанавливает процентную ставку, которая остается неизменной во время погашения ссуды. Если вы одолжите деньги под 4% годовых, вы будете платить кредитору 4% в год от остатка, причитающегося до тех пор, пока кредит не будет погашен. Сумма процентов, которую вы платите, со временем будет уменьшаться по мере погашения остатка, а основной платеж будет увеличиваться. Если вы одолжите 200 000 долларов на покупку дома, ежемесячный платеж останется постоянным, но часть платежа, которая идет на проценты и основную сумму, будет меняться каждый месяц по мере уменьшения остатка кредита.

Процентные ставки с плавающей процентной ставкой, также называемые ссудами с плавающей процентной ставкой, имеют процентные ставки, которые меняются со временем. Сумма процентов, основанная на базовой ставке, обычно широко используемом индексе, таком как LIBOR, который регулярно меняется. Плавающие ставки комиссии периодически корректируются и обычно используются только в сложных кредитах, таких как ипотечные кредиты с плавающей ставкой.

Плавающие ставки комиссии периодически корректируются и обычно используются только в сложных кредитах, таких как ипотечные кредиты с плавающей ставкой.

Срок действия договора и амортизация

Срок действия договора займа определяется зависимостью кредитора от графика погашения. После того, как кредитор и заемщик определили необходимую сумму денег, кредитор будет использовать таблицу амортизации для расчета ежемесячного платежа путем деления количества платежей, которые необходимо сделать, и добавления процентов к ежемесячному платежу.

Если нет определенных условий кредита, которые наказывают заемщика за досрочное погашение кредита, в интересах заемщика погасить кредит как можно быстрее. Чем быстрее погашена задолженность по кредиту, тем меньше денег она стоит заемщику.

Сборы и штрафы за досрочное погашение

Хотя цель быстрого погашения кредита является финансово обоснованной практикой, существуют определенные кредиты, которые наказывают заемщика досрочно уплаченными сборами и штрафами за это. Штрафы за досрочное погашение обычно встречаются в автомобильных кредитах или в ипотечных субстандартных кредитах. Они также могут возникнуть, когда заемщики решат рефинансировать жилищный или автокредит.

Штрафы за досрочное погашение обычно встречаются в автомобильных кредитах или в ипотечных субстандартных кредитах. Они также могут возникнуть, когда заемщики решат рефинансировать жилищный или автокредит.

Штрафы за досрочное погашение применяются для защиты кредитора, который ожидает определенного дохода от своего кредита в течение определенного периода времени. Например, если заемщик погасит 5-летнюю ссуду за три года, кредитор не получит проценты, которые он ожидал за последние два года ссуды.

Штрафы за досрочное погашение обычно составляют 2% от суммы, причитающейся по кредиту, или выплаты процентов за шесть месяцев. Это может существенно повлиять на стоимость рефинансирования кредита. Многие субстандартные кредиты включают штрафы за досрочное погашение, которые, по словам противников, нацелены на бедных, которые обычно и являются теми, у кого субстандартные кредиты.

С другой стороны находятся дома, финансируемые за счет кредитов FHA, поддерживаемых государством. Федеральный закон конкретно запрещает штрафы за досрочное погашение кредитов FHA. Исключение составляют случаи, когда у заемщика есть ипотечный кредит, содержащий пункт о сроках продажи, и этот пункт был разрешен как часть ипотечного кредита.

Федеральный закон конкретно запрещает штрафы за досрочное погашение кредитов FHA. Исключение составляют случаи, когда у заемщика есть ипотечный кредит, содержащий пункт о сроках продажи, и этот пункт был разрешен как часть ипотечного кредита.

Нарушение или невыполнение обязательств

Если кредитный договор погашен с опозданием, кредит считается просроченным. Заемщик может нести ответственность за множество потенциальных юридических убытков, чтобы компенсировать кредитору любые понесенные убытки.

Кредитор, нарушивший правила или не выполнивший обязательства, может возбудить судебный процесс и привлечь суд к заемщику за судебные издержки, заранее оцененные убытки и даже арестовать или продать активы и имущество в счет погашения долга. Кроме того, в кредитной истории заемщика может быть указано нарушение или неисполнение судебного решения.

Обязательный арбитраж

Обязательный арбитраж — это все более популярное положение в кредитных соглашениях, которое требует, чтобы стороны разрешали споры через арбитра, а не через судебную систему.

Более 50% кредитных организаций включают обязательное арбитражное разбирательство в свои кредитные договоры, поскольку предполагается, что это будет быстрее и дешевле, чем обращение в суд. Арбитраж отдает окончательное решение в руки одного человека, который, вероятно, более опытен и разбирается в законах, чем шесть присяжных в зале суда.

В большинстве случаев обязательный арбитраж явно благоприятствует кредиторам, на стороне которых есть юристы, специализирующиеся в этой области права. Заемщик часто не имеет адвоката или неадекватного представительства, поскольку адвокаты не гарантируют выплаты в арбитражных делах.

Заемщик находится в еще большем невыгодном положении, если арбитраж является обязательным, то есть не может быть обжалован. Правила Закона о достоверной кредитной отчетности и Закона о правде в кредитовании не имеют значения в арбитражных делах, что также благоприятствует кредитору.

Военнослужащие особенно уязвимы для кредитных соглашений, которые включают обязательный арбитраж. Солдат, служащий за пределами страны, может быть не в состоянии присутствовать или иметь компетентное представительство на произвольном слушании и из-за этого лишиться автомобиля или другого имущества. Решение арбитра не может быть обжаловано, поэтому нет возможности обратиться за помощью, если решение будет не в пользу солдата.

Солдат, служащий за пределами страны, может быть не в состоянии присутствовать или иметь компетентное представительство на произвольном слушании и из-за этого лишиться автомобиля или другого имущества. Решение арбитра не может быть обжаловано, поэтому нет возможности обратиться за помощью, если решение будет не в пользу солдата.

Прежде чем подписать кредитный договор, внимательно прочитайте его и, если он включает обязательную арбитражную оговорку, решите, устраивает ли вас такой способ разрешения споров.

Защита от ростовщичества и хищничества

Несколько федеральных законов и законов штата о защите прав потребителей защищают потребителей от тактики хищнического и ростовщического кредитования, используемой кредиторами. Закон о правде в кредитовании, Закон о расчетах с недвижимостью и Закон о защите домовладельцев защищают заемщиков от хищнических кредиторов на федеральном уровне.

Во многих штатах для защиты заемщиков приняты сопутствующие законы о защите потребителей от хищничества и ростовщичества. Обе стороны выигрывают, потому что кредиторы делают разумные процентные ставки, а заемщики получают столь необходимый кредит.

Обе стороны выигрывают, потому что кредиторы делают разумные процентные ставки, а заемщики получают столь необходимый кредит.

Несколько федеральных законов и законов штата о защите прав потребителей защищают потребителей от хищнической и ростовщической тактики кредитования, используемой кредиторами.

Векселя

Векселя напоминают кредитные договоры, но менее сложны. Часто они представляют собой не более чем письма-обязательства по оплате, такие как долговые расписки или простые платежные расписки. Обычно заемщик пишет письмо, в котором указывается, сколько денег он занимает и на каких условиях он будет возвращен. Они почти всегда используются для небольших кредитов между людьми, которые хорошо знают друг друга.

Векселя подписаны и датированы и могут иметь юридическую силу. Векселя могут быть обеспеченными или необеспеченными. Обеспеченные кредиты предлагают кредитору залог, если кредит не погашен, в то время как необеспеченные кредиты не используют залог.