Автомобиль в рассрочку? С «Халвой» не проблема!

R&L: В настоящий момент эволюция кредитных карт движется в сторону увеличения грейс-периодов. Насколько серьезной будет конкуренция с их стороны для «Халвы» и карт рассрочки в целом? С. Хотимский: Мы очень рады, что вынудили

большое количество наших конкурентов увеличивать грейс-периоды,

тем самым пытаясь вернуть отвоеванные у них позиции. Тем

не менее преимуществ у карты рассрочки гораздо больше, чем

у кредитной карты с увеличенным грейс-периодом. Если держатель

кредитки не уложится в предусмотренные 100 дней, на 101-й

день ему будут начисляться существенные проценты. Отмечу,

что, согласно накопленной за многие годы статистике, условия

получения бесплатного грейс-периода по кредитным картам

не соблюдают, по разным оценкам, от 60 до 80% клиентов –

мало кому удается обойти все расставленные ловушки и воспользоваться

«бесплатным сыром».

На таких условиях конкурировать не так уж сложно, и лучше всего тут работает не реклама, а сарафанное радио. В бытовой беседе люди выясняют, кто за что переплачивает, и, естественно, в итоге выбирают наиболее выгодный банковский продукт. Приток клиентов у нас сейчас обеспечивается в основном именно рекомендациями знакомых.

Помимо очевидной выгоды, еще одно преимущество карты рассрочки

заключается в прозрачности всех операций. Клиентам на ежемесячной

основе приходит выписка, в которой четко прописаны все обязательные

платежи. Важно, что формат рассрочки стимулирует клиентов

быть более дисциплинированными. Непонимание условий кредитной

карты может расслаблять клиента, провоцировать на безответственное

финансовое поведение. Есть, конечно, и те, кто выражает

свое недовольство строгостью правил по картам рассрочки.

Не буду спорить, они действительно строгие, и именно в этом

плюс системы. В выигрыше находятся все стороны – и клиенты,

которые не погрязают в бесконечных платежах по процентам,

и ритейлеры, которые формируют себе лояльную аудиторию,

настроенную на долгосрочные отношения. Наш банк в этом контексте

выполняет очень важную социальную работу, повышая уровень

финансовой грамотности потребителей.

Отзывы о кредитных картах Совкомбанка от клиентов в 2021

Дорогие пенсионеры — не заключайте договора на потребительский кредит с этим банком — сплошной обман. В договоре одна процентная ставка, а на самом деле оплачивать будете на 10% больше.

Дорогие пенсионеры — не заключайте договора на потребительский кредит с этим банком — сплошной обман. В договоре одна процентная ставка, а на самом деле оплачивать будете на 10 процентов больше. Смотрите условия банка.

Стоматологические услуги в рассрочку с картой ХАЛВА от Совкомбанка

Главная » Услуги » Карта Халва для услуг в рассрочкуСеть стоматологических клиник «Алекс» заключила партнерский договор с Совкомбанком на оплату стоматологических услуг по карте «Халва

Зачем нужна?

Воспользовавшись картой «Халва», вы можете оплатить следующие услуги:

- Профилактика заболеваний полости рта, в которые входит консультация стоматолога по уходу за полостью рта, лечение кариеса в начальной стадии с помощью инфильтрации, фторирования зубов;

- Эстетические процедуры, которые заключаются в отбеливании и реставрации зубов пломбировачными составами;

- Оказание лечебной помощи, пломбировка и перепломбировка зубов;

- Оказание экстренной хирургической помощи обезболивание, удаление зубов и другие операции;

- Лечение пародонтоза;

- Протезирование зубов;

- Проведение рентгенологической диагностики.

С помощью карты «Халва», можно получить квалифицированную стоматологическую помощь, не откладывая на потом, когда появятся деньги. Своевременное лечение – это возможность сохранить белоснежную улыбку на долгие годы.

У вас нет денег, чтобы удовлетворить свои желания? Получите карту «Халва». Приобретайте товар или услугу сейчас, а оплачивайте потом.

Карта «Халва» предоставляет рассрочку, а не кредит.

В чем разница?

По кредитной карте кроме ежемесячного взноса надо платить проценты. Купив необходимый товар или оплатив услуги картой «Халва» при выполнении всех условий проценты не начисляются. Проценты платит магазин или в данном случае клиника. В чем заинтересованность продавца товара или услуг, привлечение потока клиентов. Каждый продавец заключает условия по выплате рассрочки, от 1 месяца до 1 года.

Покупка с помощью карты «Халва» дает возможность получить сегодня то, о чем давно мечтаешь, а рассчитываться потом.

Кому подходит?

Стать владельцем карты может каждый желающий на выгодных условиях. Владельцу «сладкой карточки» не придется оплачивать ее оформление. Дополнительно предлагается бесплатное обслуживание и смс-информирование.

Единственное ограничение, рассрочку можно получить только в тех организациях, которые заключили партнерские отношения с банком. Отчаиваться не стоит, их немало, около 110 тысяч. В организациях и торговых точках, которые не являются партнерами Совкомбанка, тоже можно расплатиться картой «Халва». Внесите на карту деньги из своего бюджета, чтобы общая сумма превышала кредитный лимит.

Чем она лучше обычных кредитных карт?

- Обслуживание карты не оплачивается;

- Быстрое получение карты;

- Отсутствие переплат и процентных начислений;

- Перечисление денег со своего счета или другой карты и использование их по мере необходимости;

- Оплата и производится по системе PayPass.

Как погасить долг?

Для оплаты рассрочки банк отводит первую половину месяца с 1 по 15 число. За это время на карту надо внести деньги и перечислить в счет рассрочки. Если не сделать этого до 15 числа, то банк сам автоматически сделает произведет перечисление. Досрочная оплата рассрочки только приветствуется.

Как стать владельцем карты?

Основные способы оформления:

- По интернету. Ваши действия в этом случае. Зайти на сайт Совкомбанка, заполнить анкету, с указанием личных данных, телефона или электронной почты, места проживания. После отправки заявки свяжется менеджер, чтобы уточнить детали и ответить на вопросы, если они возникли в процессе оформления. Последнее, что остается – это получить карту. Для этого надо посетить ближайшее отделение Совкомбанка.

- Через телефон. Позвонить в банк, оформить заявку с менеджером, ответив на все вопросы, и получить карту, посетив отделение банка или воспользовавшись услугой «доставка на дом». Только такая услуга доступна тем, кто проживает в столице и Московской области. Проживающие в других регионах получить карту дома могут, оформив заявку на сайте банка или мобильное приложение. Если заявка подтверждена, кара будет доставлена курьерской службой прямо на дом клиенту

- Подать заявку непосредственно в банке. Самый надежный способ получения карты. Если заявка оформлялась по интернету все равно посетить банк придется. А так пришел, предоставил паспорт, оформил документы и сразу получил карту.

Кто может получить карту?

Для получения карты необходимо соответствовать следующим условиям:

- Быть гражданином РФ;

- Возрастной диапазон 20 -75 лет;

- Иметь постоянную регистрацию, последняя должна превышать 4 месяца;

- Официально работать, стаж на последнем месте работы должен превышать 4 месяца;

- Жить в населенном пункте, где имеется отделение Совкомбанка.

Основной документ, который потребуют работники банка при оформлении документов — паспорт РФ или удостоверение личности. Но сотрудники банка вправе потребовать и другие документы. Поэтому, чтобы не возвращаться в банк еще один раз, захватите с собой на всякий случай: СНИЛС, пенсионное удостоверение, военный билет.

Если клиент не соответствует перечисленным условиям, карточку получить не получится. Так же банк может отказать в выдаче карты, если у Вас «плохая кредитная история».

В остальных случаях карту выдают в течение 10 минут, так как она не именная. Она относится к международной платежной системе «МастерКард» и оплата производится быстро, в любых банкоматах, в которых есть доступ к данной системе.

Как пользоваться картой?

Оплачивая покупку товаров или услуг, необходимо воспользоваться картой. Автоматически деньги поступают на счет магазина или организации, которая предоставила услуги. И все. Дальше клиент должен погашать рассрочку ежемесячно. Сумма взноса рассчитывается от общей суммы покупки и количества месяцев, на которые предоставлена рассрочка.

Для того чтобы возвращение долга было осуществлено, нужно положить на карту деньги и перевести их на счет долга.

В случае задержки, придется заплатить штраф в размере 0,1% от суммы долга. Все возможные способы пополнения карты обговорить с менеджером при оформлении карты.

ЗДЕСЬ Вы можете заблаговременно ознакомиться с документами, которые предстоит подписать в Клинике.

ЗАПИСАТЬСЯ НА КОНСУЛЬТАЦИЮ

promo_halva

Настоящий Web-ресурс (далее Сайт) использует «cookie», в том числе собирает следующие сведения о Пользователях в целях улучшения работы Сайта. Обработка сведений о Пользователях осуществляется в соответствии с Политикой в области обработки персональных данных ООО «Хендэ Мотор СНГ».

Этот сайт использует сервис веб-аналитики Яндекс.Метрика, предоставляемый компанией ООО «ЯНДЕКС», 119021, Россия, Москва, ул. Л. Толстого, 16 и сервис веб-аналитики google.ru/analytics, предоставляемый компанией ООО «ГУГЛ».

Эти сервисы используют технологию «cookie» — небольшие текстовые файлы, размещаемые на компьютере пользователей с целью анализа их пользовательской активности. Собранная при помощи cookie информация (IP-адрес пользователя, дата и время посещения сайта, типы браузера и операционной систем, тип и модель мобильного устройства, источник входа на сайт, информация о поведении пользователя на сайте (включая количество и наименование просмотренных страниц), возраст, пол, интересы, географическое месторасположение пользователя, прочие технические данные (cookies, flash, java и т.п.) не может идентифицировать вас, однако может помочь нам улучшить работу нашего сайта. Информация об использовании вами данного сайта, собранная при помощи cookie, будет передаваться ООО «ЯНДЕКС» и ООО «ГУГЛ», которые будут обрабатывать эту информацию для оценки использования вами сайта, составления для нас отчетов о деятельности нашего сайта, и предоставления других услуг. ООО «ЯНДЕКС» и ООО «ГУГЛ» обрабатывают эту информацию в порядке, установленном в условиях использования сервисов.

Вы можете отказаться от использования файлов cookie, выбрав соответствующие настройки в браузере. Используя этот сайт, вы соглашаетесь на обработку данных о вас в порядке и целях, указанных выше.

Условия получения и оформления карты рассрочки Халва

Карты рассрочки, появившиеся на российском рынке относительно недавно, довольно быстро завоевали популярность и смогли потеснить классические кредитки с грейс-периодом. Это было достигнуто, благодаря более простым и понятным для клиентов условиям использования.

Совкомбанк одним из первых вывел на рынок карту рассрочки «Халва». Ей пользуются миллионы жителей России, которые хотят покупать товары в рассрочку и при этом не переплачивать. Но перед тем как получить карту рассрочки «Халва» и начать ей активно пользоваться, с ней надо познакомиться подробнее.

У меня пока нет карты. Что нужно знать?

Совкомбанк стал изначально очень агрессивно продвигать на рынок новый продукт – карту рассрочки. Она понравилась многим россиянам и стала довольно быстро набирать популярность. Но если человек, еще только планирует оформить такой пластик, то ему надо очень ответственно подойти к этому вопросу.

Нужно четко определиться, зачем карта «Халва» нужна именно ему. Ведь она позволяет не только покупать товары в рассрочку за счет лимита, предоставленного банком, но и пользоваться своими деньгами, получать кэшбэк и т. д. Подводные камни карты «Халва» также надо обязательно учитывать, иначе вместо выгодных условий беспроцентной рассрочки придется платить банку проценты, комиссии и т. д.

Суть карты «Халва»

Карта рассрочки фактически является кредиткой с увеличенным беспроцентным периодом на покупки в партнерской сети и оплатой долга равными платежами. С технической стороны карточка «Халва» — это обычный пластик платежной системы Master Card со сроком действия в 10 лет.

Основная суть карты «Халва» заключается в возможности совершать покупки в рассрочку у партнеров на период от 1 месяца до 3 лет. Причем клиент за услугу не переплачивает ни копейки. Все расходы банк компенсирует за счет комиссии, получаемой с компании-продавца. Магазин, в свою очередь, получает возможность увеличить продажи. Ведь предоставляется рассрочка без первоначального взноса.

Карточка «Халва» не совсем заменяет классическую кредитку. Покупки и снятия наличных по ней доступны в качестве опций. А еще она не является классической картой рассрочки, т. к. позволяет проводить операции за счет собственных средств и даже получать процент на остаток по счету.

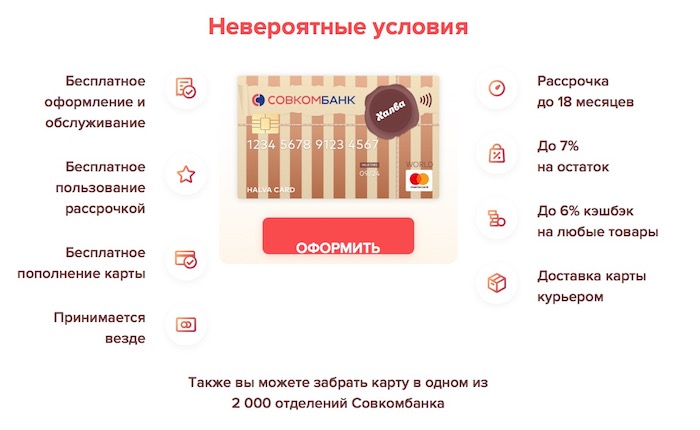

Условия и тарифы

Карта рассрочки была представлена Совкомбанком в марте 2017 года. Уже в середине 2017 года тарифы карты «Халва» были пересмотрены и появилась обновленная «Халва 2.0». В дальнейшем банк несколько раз еще менял условия использования и тарифную политику по продукту. Всегда надо внимательно следить за актуальными условиями и параметрами продукта.

В настоящее время предлагаются следующие условия и тарифы:

- Годовое обслуживание – бесплатно. Плата за выпуск/перевыпуск также не берется. Но в середине 2018 года банк предложил возможность заказывать карточку в индивидуальном дизайне. Ее получение в офисе обойдется в 2000 р., а через курьера – в 3000 р.

- Лимит рассрочки – до 350 тыс. р. «Халва» кредитного лимита может не иметь вовсе, если ее планируется использовать исключительно для операций за счет собственных средств.

- Беспроцентный период — от 1 до 36 месяцев. По умолчанию он распространяется только на покупки в партнерской сети. Но с помощью опций можно совершать покупки в сторонних магазинах или снимать наличку. А также они позволяют увеличить сроки рассрочки по «Халве» на 3-6 месяцев.

- Ставка при выходе из беспроцентного периода – 10%. Комиссия за переход на оплату долга минимальными платежами – 1,9% от суммы долга ежемесячно. При просрочке процентная ставка не меняется, но дополнительно начисляется неустойка по ставке 36% годовых и штрафы от 590 р. за каждый выход на просрочку.

- Минимальный платеж – сумма всех платежей по каждой рассрочке. Можно перейти на погашение задолженности с начислением процентов, тогда минимальный платеж составит 1/12 от суммы долга. С помощью опций можно изменить минимальный платеж без выхода из рассрочки.

- Возможность использования собственных средств. На остаток при наличии покупок начисляется 6-7,5% годовых. Клиент может также получать кэшбэк за покупки, оплаченные своими деньгами с карты, в размере до 6%.

Совкомбанк условия рассрочки позволяет настраивать клиенту под себя с помощью опций:

- «Защита платежа». Услуга стоит 299 р./мес., но не более 2,99% от суммы долга. Плата не списывается при отсутствии долга. При ее активации ежемесячный платеж не превысит 1/12 от суммы долга более 60000 р. или 5000 р. (для пенсионеров – 3000 р.) – при сумме задолженности до 60000 р. Дополнительно предоставляется страховая защита жизни и здоровья.

- Снятие наличных. Позволяет за счет лимита рассрочки снять наличные. За каждую операцию взимается 2,9% плюс 290 р. Лимит на снятие наличных – 15000 р. за 1 раз. Срок рассрочки – 2 месяца.

- Покупки в сторонних магазинах. Позволяет «Халвой» платить в любых магазинах и получать рассрочку на 2 месяца. Стоимость услуги – 1,9% от суммы операций + 290 р.

- «Плюс 3 месяца рассрочки». Услуга на 3 месяца обойдется в 900 р., а подписка на год – 2900 р. Срок увеличивается на все покупки у партнеров.

- «Плюс 6 месяцев рассрочки». Опция увеличивает на полгода срок рассрочки по покупкам у партнеров. На 3 месяца она стоит 1900 р., а на полгода – 3900 р.

Плюсы и преимущества продукта

Карта «Халва» — это универсальный инструмент для расчетов своими и кредитными деньгами. Она может заменить собой сразу 3 карты – кредитку, карту рассрочки и «дебетовку».

При этом она имеет ряд существенных плюсов:

- полностью бесплатное обслуживание;

- возможность расширить функциональность за счет опций;

- наличие кэшбэка;

- проценты на остаток при размещении собственных денег;

- акции и скидки от партнеров;

- широкая сеть партнеров карты «Халва».

Есть у продукта и некоторые минусы:

- Для информирования по SMS без дополнительной платы надо не меньше 3 раз в месяц посещать кабинет на сайте или заходить в приложение. Иначе за него придется платить по 99 р./мес. Отказаться от услуги полностью нельзя.

- Ограничения по начислению кэшбэка. Он выплачивается только за покупки своими деньгами. Лимит кэшбэка – 5000 р. в месяц. Базовое вознаграждение 1% при оплате пластиком и 2% — при платежах телефоном. Партнеры карты «Халва» кэшбэк увеличивают до 2% при платеже пластиком и до 6% — при оплате смартфоном (бесконтактная оплата).

- Лимиты на снятие наличных. В течение месяца можно снять не больше 100000 р. собственных средств.

Как оформить карту «Халва»

Оформить карту «Халва» можно довольно быстро через офисы, или заказав в интернете и получив у курьера. Вся процедура занимает буквально несколько минут. Выдается карта гражданам РФ в возрасте 20-85 лет, имеющим постоянную прописку и работу. Стаж клиента у текущего работодателя должен превышать 4 месяца.

Процесс оформления карточки включает в себя 3 шага:

- Подача заявки. Удобней заполнить онлайн-заявку на карту, воспользовавшись официальным сайтом продукта. Но при желании ее можно оформить также и через офис.

- Получение одобрения. Заявка на карту рассрочки «Халва» обычно рассматривается буквально за 30-60 минут. Но иногда на это требуется до 1 дня.

- Подписание документов и получение пластика. Доставка карты «Халва» курьером осуществляется бесплатно, а также ее можно забрать в любом офисе Совкомбанка сразу после одобрения заявки.

Подать заявку на карту «Халва»

Совет. Перед получением пластика надо внимательно изучить условия оформления карты «Халва». Это позволит избежать недопонимания и споров в дальнейшем.

У меня уже есть карта. Что нужно знать?

Клиентам, которые уже оформили карточку рассрочки «Халва» надо знать правила ее использования. Это позволит избежать переплаты и получать максимальную выгоду.

Обязательно надо не забывать периодически проверять информацию по тарифам. Они иногда меняются и лучше знать обо всех новинках заранее.

Как погашать задолженность?

Ежемесячно банк формирует выписку с указанием суммы задолженности, даты и размера предстоящего платежа. Просмотреть эту информацию можно в приложении «Совкомбанк – Халва», личном кабинете на сайте. А также ее можно запросить в офисе или через call-центр. Досрочно погашать долг по карте можно в любое время без штрафных санкций.

Внести очередной платеж можно одним из следующих способов:

- В приложении или на сайте с карты любого банка. Со стороны Совкомбанка комиссии не будет, но она может быть взята банком-эмитентом пластика.

- Наличными через терминалы и банкоматы Совкомбанка. В этом случае комиссии не будет. Но если вносить наличку в кассу офиса, то она может быть взята в соответствии с тарифами.

- Межбанковским или внутрибанковским переводом. Комиссия за операцию устанавливается банком отправителем. Реквизиты для перевода средств доступны в приложении, кабинете клиента и договоре.

Можно ли погасить кредит «Халвой» и как это сделать?

Если у клиента имеется пластик Совкомбанка и другие кредиты, то при возникновении финансовых проблем у него может появиться вопрос, можно ли погасить кредит картой «Халва»? Эта операция доступна. Но придется смириться с комиссией.

Самый простой вариант погасить сторонник кредит – снять наличку с «Халвы» и внести ее в счет погашения в другом банке. Комиссия за эту операцию составит 2,9% + 290 р. За 1 раз с пластика можно снять до 15000 р.

Если ходить до банкомата нет желания, то можно перевести деньги с «Халвы» на любую дебетовую карточку и погасить с нее кредит в стороннем банке. Комиссия за операцию составит также 2,9%+290 р. Но за 1 месяц допускается перевести по реквизитам карты не больше 15000 р.

Просрочка платежа. Что делать?

Банк дает 5 дней после даты, указанной в выписке, на добровольное погашение просрочки. Если успеть внести платеж полностью, то никаких последствий не будет.

Иначе банк начислит единовременный штраф в 590 р. и начнут взимать неустойку по ставке 36% годовых. При повторном выходе на просрочку штраф возрастет и составит уже 1% от долга + 590 р., а в третий раз он увеличится до 2% от задолженности + 590 р. Это быстро увеличит итоговый долг.

Если владелец карты «Халва» просрочку платежа допустил просто из-за собственной невнимательности, то ему надо оплатить все долги. И сделать это надо максимально оперативно. При начислении штрафов и пеней их также придется погашать.

При проблемах с погашением долга из-за финансовых сложностей можно перейти на погашение задолженности минимальными платежами или попробовать договориться с банком. В любом случае скрываться от кредиторов нет смысла. Это только усугубит ситуацию.

Хорошим помощником в сложной финансовой ситуации может стать услуга «Защита платежа». Она позволяет заранее знать максимальный платеж и правильнее планировать свои расходы. Ее рекомендуется подключать всем клиентам, у которых есть даже минимальная вероятность ухудшения доходов.

Как закрыть «Халву»

Если дальше пользоваться карточкой клиент не планирует из-за недовольства условиями продукта, качеством обслуживания и т. д. Ему надо закрыть карты и расторгнуть договор. А также это может потребоваться при оформлении крупного кредита для снижения долговой нагрузки.

Перед тем как закрыть «Халву» клиент должен полностью погасить долг перед банком. Узнать сумму задолженности можно в приложении, офисе, личном кабинете или по телефону call-центр. После зачисления средств для расторжения договора необходимо обратиться в отделение Совкомбанка, подписать соответствующее заявление и проконтролировать уничтожение пластика.

Совет. При закрытии карты рекомендуется всегда брать справку о полном исполнении всех обязательств по договору. Она очень пригодиться в спорных ситуациях.

Карта «Халва» — удобный инструмент не только для покупок в рассрочку, но и для расчетов своими деньгами с получением кэшбэка. По ней также на собственные средства клиент может получать проценты на остаток. Но надо внимательно читать все документы при оформлении пластика, а в дальнейшем не забывать о регулярном контроле за тарифами на сайте банка.

Заказать карту «Халва»

Карта рассрочки «Халва» от Совкомбанка

3.8 (75%) 4 Проголосовало [s]отзывов, условия, плюсы и баллы

Совкомбанк создал новый кредитный продукт, позволяющий приобретать различные товары и услуги в долг. Это карта рассрочки «Халва». Отзывы подтверждают наличие множества плюсов для его владельцев. Программа позволяет упростить возможность получения рассрочки на товар. О правилах его оформления и использования расскажем в статье.

О Банке

Совкомбанк — крупный финансовый институт России, занимающий 19-е место в рейтинге страны по размеру активов.Организация привлекает средства от новых клиентов и создает разные продукты. Сейчас клиентам предлагается множество различных услуг: вклады, кредиты, оформление карт. По каждой программе действуют выгодные условия.

Совкомбанк стал вторым в России по выпуску карт рассрочки. Надежность показывает участие в системе страхования вкладов. Вы можете спокойно хранить у нее свои деньги. Также предоставляются другие преимущества.

Но можно ли получить выгоду от хранения средств? Каждый выбирает подходящий вариант: один кладет деньги на депозит, другой — открывает металлический счет, а третий — играет на валютном рынке.Совкомбанк также может предоставить свои средства на время. Поэтому была создана карта рассрочки «Халва».

Концепция карты

Визуально рассрочка «Халва» от Совкомбанка представляет собой обычный банк с чипом, но по характеристикам он другой. По нему есть кредитный лимит, который устанавливается индивидуально для каждого клиента. Его размер определяется на основании анализа платежеспособности заемщика. Для регистрации вам понадобится справка о доходах.

Обналичить денежные средства нельзя.Карточный счет пополняется, так как погашается задолженность. Карта работает в магазинах-партнерах и только при зарегистрированной беспроцентной рассрочке. Многих интересует, в чем же прикол в рассрочку карты «Халва»? По сути, Совкомбанк сотрудничает с проверенными компаниями, в которых покупатели могут приобрести товары. Партнеры платят банку комиссию, и он получает новых клиентов. А пользователи могут покупать товары на оптимальных условиях. Такое сотрудничество выгодно всем.

Рассрочка

Покупайте товары и услуги только у партнеров Совкомбанка.У карты есть свой сайт, где можно найти информацию о таких организациях, а также об условиях рассрочки для всех желающих. Лимит можно потратить только на операции, выполняемые партнерами, в других магазинах платить нельзя.

Карта используется как в обычных, так и в интернет-магазинах. Это стандартная оплата товаров или услуг. Никаких дополнительных действий выполнять не нужно. Достаточно выбрать товар, оплатить его. У каждого партнера свои сроки рассрочки — от 1 до 12 месяцев.Обычно устанавливается период около 3 месяцев.

После покупки появляется информация о покупке в кредит. Отображает график взносов и размер ежемесячного платежа. Вы можете совершать множество покупок, и каждая операция будет выделена отдельно.

Правила оформления

Рассрочка «Халва» от «Совкомбанка» предоставляется всем гражданам, отвечающим нескольким требованиям:

- Возраст — 20-75 лет;

- Регистрация и проживание в городе банка или на расстоянии 70 км от него в течение 4 месяцев;

- Работа более 4 месяцев;

- Наличие телефона — мобильного или стационарного.

Как оформить карту рассрочки «Халва»? Для ее получения необходимо обратиться в Совкомбанк с выпиской. Но вы можете подать заявку онлайн.

Обращение к сайту

Отзывы на карту рассрочки «Халва» говорят о том, что подавать заявку онлайн удобнее, потому что это намного быстрее. В нем должны быть указаны личные данные, регион проживания и контактная информация. Сотрудник банка расскажет об условиях использования. Есть проверка на соответствие, нотификация перечня документов.Но для заполнения анкеты все равно нужно посетить офис.

После прохождения процедуры выдается карта рассрочки «Халва». Отзывы подтверждают скорость регистрации. Обычно проверяется история кредитования и оценка доходов клиента. Необходимо указать только основную информацию по сравнению с другими банками.

Решение о предоставлении карты принимается за 1 рабочий день. Клиент получает уведомление об одобрении или отказе.Обычно уведомление приходит по SMS или по телефону. После получения активация карты не требуется.

Документация

Рассрочка «Халва» в Москве и других городах оформляется по паспорту. Иногда требуется подтверждение платежеспособности. Совкомбанк запрашивает следующие документы:

- Водительское удостоверение, пенсионное удостоверение, СНИЛС;

- Ссылка 2-НДФЛ;

- Бумага о собственности.

Условия

Есть плюсы и минусы карты рассрочки «Халва».Их стоит учесть перед составлением программы банка. Условия рассрочки карты «Халва» следующие:

- MasterCard World с технологией PayPass.

- Национальная валюта.

- Лимит до 350 тыс. Руб.

- Карта действительна 5 лет.

- Cash Bask — 1,5%.

Ставка составляет 0%, а после окончания льготного периода она равна 10%. Условия рассрочки платежа по карте «Халва» стандартные для всех — до 12 месяцев.В случае опоздания применяется штраф 0,1% в день. Досрочная оплата производится без комиссии.

Из минусов ограниченное количество партнеров. Для получения карты необходимо соблюдать требования банка. Банк может самостоятельно установить кредитный лимит.

Размер лимита утверждается по запросу клиента, указанному в заявке, а также при оценке его характеристик. Заем возобновляемый. После оплаты в рассрочку пользователь может получить аналогичную сумму.У карты рассрочки «Халва» есть плюсы и минусы, но плюсов у нее больше.

Отказ от

От карты «Халва» можно отказаться. Для этого вам необходимо обратиться в офис банка с приложением. Затем нужно отдать карту сотруднику, производящему ее уничтожение. Через 45 дней счет закрывается.

Партнеры

При покупке у партнеров в рассрочку стоимость продукции делится на количество месяцев, указанное для погашения долга.Этот показатель является минимальным платежом. Если есть просрочки и штрафы, они включаются в обязательный платеж.

Партнеров:

- «М Видео».

- Самсунг.

- Ламода.

- «Айсберг».

- Re: Магазин.

- Sony Center.

- Sela.

Выписка

По отзывам о рассрочке «Халва» видно, что ее держатели ежемесячно получают выписку, позволяющую контролировать погашение долга.Должно быть:

- Общая информация — номер карты, срок действия, лимит, задолженность, просрочка;

- Информация о минимуме — сумма, окончательный срок погашения;

- Расшифровка — наименования торговых точек, суммы уплаченной задолженности и оставшиеся месяцы рассрочки, весь долг.

Выписка позволяет отслеживать выплаты, своевременно выплачивать необходимую сумму. Если есть вопросы, есть возможность запросить транзакцию.Стоимость таких операций составляет 300 рублей, а расследования и рассмотрения претензий — 1000.

Комиссионные

К карте применяются следующие ставки:

- Нет оплаты за доставку;

- Бесплатное обслуживание;

- Раннее переиздание — 450 руб .;

- Проверка баланса в банкомате Совкомбанка — бесплатно, в других — 10 рублей;

- Пополнение через банкомат — без комиссии, через кассу — 100 рублей;

- Можно снимать наличные в личных средствах;

- Перевод на другие карты в кассе или онлайн — без комиссии, а в другую организацию — 2.9%;

- Бесплатное SMS-информирование.

Контролировать задолженность и управлять счетом можно через личный кабинет и мобильное приложение. Эти услуги бесплатны. Логин указан в договоре, а пароль выдается по SMS после предоставления карты.

Погашение долга

По отзывам о карте рассрочки «Халва» видно, что этим кредитным продуктом пользуются многие. Пополнить счет можно несколькими способами:

- Через интернет-банк;

- С другой карты;

- Через финансовые учреждения;

- Через Почту России.

Только первый вариант бесплатный. Если вы воспользуетесь услугами посредников или ресурсами, не принадлежащими Совкомбанку, вам придется заплатить комиссию.

Карта «Халва» нужна для оплаты покупок в рассрочку без начисления процентов. Для этого утверждаются индивидуальные условия: кредит и льготный период. Список партнеров банка увеличивается. Сейчас таких карт принимают к оплате более 1000 заведений обслуживания, ресторанов, магазинов.Чтобы избежать переплат, нужно изучать условия и предложения партнеров, сравнивать цены и своевременно зарабатывать деньги.

Снятие наличных

С карты можно снимать только личные средства. Это делается без комиссии в специальных устройствах. Чтобы получить наличные, вам необходимо пройти следующие шаги:

- Вставьте карту в приемник;

- Введите пин-код;

- Кликните по разделу «Снятие наличных»;

- Введите сумму;

- Возьмите карту, деньги и чек.

Прочие займы

Совкомбанк предлагает не только рассрочку по картам, но и кредиты:

- Денежный кредит — от 12%. Клиенты должны иметь подтверждение дохода. Пенсионерам достаточно предоставить паспорт и пенсионное удостоверение. Сумма может достигать 100 тысяч рублей. Выдается на 12 месяцев.

- Кредит под залог авто — от 17%. Ссуды выдаются на разные цели. Их сумма составляет 50 тысяч — 1 миллион рублей.Срок может составлять 12-60 месяцев.

- Кредит «За ответственный плюс» — от 19,9%. Выдается супружеским парам и клиентам банка, предоставившим справку о доходах, копию трудовой книжки или диплом об образовании. Сумма может быть в пределах 40-200 тысяч рублей. Срок 12-36 месяцев.

- «Пенсия плюс» — от 19,9%. Предлагается работающим и неработающим пенсионерам до 85 лет. Нет необходимости предоставлять ссылки и залоговые права.Сумма 40-299 тысяч рублей.

- «Стандарт Плюс» — 24%. Заем выдан на разные цели. Подтверждение дохода не требуется. Сумма 40-300 тысяч рублей.

Похожие варианты

Аналогичные условия дает карта рассрочки «Совесть» от QIWI-Bank. У обоих продуктов есть схожесть — использование средств без процентов для оплаты в магазинах-партнерах. Но есть отличия:

- Тарифы разные;

- Различия в количестве и разнообразии партнеров.

Карту Халва можно использовать для оплаты счетов. Этот банковский продукт выручит в любой момент, когда нужно что-то срочно купить, ведь можно будет заплатить позже.

Новости — Совкомбанк

Несмотря на значительную макроэкономическую нестабильность и сложные рыночные условия, вызванные пандемией Covid-19 и падением цен на нефть, Совкомбанку удалось сохранить положительную динамику активов и капитала. Благодаря диверсификации операций рентабельность и рентабельность Совкомбанка остаются стабильными: чистая процентная маржа составила 6.5% в первом полугодии 2020 года по сравнению с 6,6% в первом полугодии 2019 года, рентабельность собственного капитала по обычным направлениям бизнеса (без единовременных доходов и расходов) составила 17% в первом полугодии 2020 года по сравнению с 18% в первом полугодии 2019 года (заявленная рентабельность собственного капитала составила 13,6%) . Снижение чистой прибыли и рентабельности собственного капитала по сравнению с аналогичным периодом прошлого года связано с увеличением резервов и расходов на хеджирование.

Банк выполняет нормативы достаточности капитала с безопасной маржой: N1,0–14,5%, N1,1–10,5%. Подушка ликвидности увеличена с 31% до 36%. НОК в основном равны: НОК 90+ составляло 2.5% (против 2,3% на 31 декабря 2019 г.) , резервы на возможные потери по 90+ просроченным кредитам остаются на уровне 167%. Объем реструктурированной задолженности в розничном портфеле составил 2,4%, в том числе с учетом программ Банка и Госпрограммы.

Розничный бизнес банка демонстрирует стабильный рост активов и прибыли: розничный кредитный портфель достиг 285 млрд , а чистый процентный доход от розничного портфеля вырос на 38% до 28 млрд рублей.Наибольший рост процентных доходов в 1 полугодии 2020 года наблюдался в портфеле карт рассрочки (+ 133%). Благодаря росту популярности беспроцентной рассрочки на товары и услуги портфель карт Халва увеличился на 11% до 45 млрд рублей. Несмотря на жесткие карантинные ограничения, введенные в апреле – мае, банку удалось увеличить портфели ипотечных и автокредитов на 4% и 2% соответственно.

Корпоративный бизнес расширился за счет активного участия Банка в государственных программах поддержки малого и среднего бизнеса и системообразующих предприятий.В 1 полугодии 2020 года корпоративный кредитный портфель вырос на 32% до 254 млрд рублей , из которых субсидируемые государством кредиты, предоставленные в рамках программ поддержки бизнеса, составили около 30 млрд рублей. Процентные доходы корпоративного сегмента увеличились на 47% до 13 млрд руб. Комиссионные доходы сегмента выросли на 15% до 5 млрд рублей. Портфель текущих счетов и депозитов юридических лиц увеличился на 25% до 435 млрд рублей в 1 полугодии 2020 года.Качество корпоративного кредитного портфеля остается высоким: ссуды стадии 3 остаются на уровне 1,8% , а коэффициент покрытия убытков по ссудам — на уровне 175%.

Согласно рейтингу агентства Cbonds, наиболее активным менеджером по выпуску рыночных облигаций в первом полугодии 2020 года стал CIB Совкомбанка. По сравнению с 1 полугодием 2019 года доход от комиссий за выпуск облигаций увеличился на 10%.

Сергей Хотимский , совладелец Совкомбанка, первый заместитель председателя правления:

«В течение этих шести месяцев мы смогли воспользоваться возможностями, которые предоставил кризис.Значительный запас капитала и ликвидности позволил нам расширить наш ссудный портфель и приобрести облигации, чтобы зафиксировать более высокие ставки и спреды до их падения. Несмотря на работу в удаленном режиме, мы улучшили наши операционные результаты и в кратчайшие сроки интегрировали карту Совест в Халву. Мы не ожидаем значительного роста активов во 2-м полугодии 2020 года, а фундамент, созданный в 1-м полугодии, позволит Банку досрочно достичь поставленных целей на 2020 год ».

отзывов, условия, плюсы и баллы

Совкомбанк создал новый кредитный продукт, позволяющий покупать в долг различные товары и услуги.Это карта рассрочки «Халва». Отзывы подтверждают, что плюсов у его владельцев немало. Программа позволяет упростить возможность получения рассрочки на товар. О правилах его оформления и использования расскажем в статье.

О Банке

Совкомбанк — крупный финансовый институт России, занимающий 19-е место в рейтинге страны по размеру активов. Организация привлекает средства от новых клиентов и создает разные продукты. Сейчас клиентам предлагается множество различных услуг: вклады, кредиты, оформление карт.По каждой программе действуют выгодные условия.

Совкомбанк стал вторым в России по выпуску банковских платежных карт. Надежность показывает участие в системе страхования вкладов. С ней вы можете безопасно хранить свои деньги. Также предоставляются другие преимущества.

Но можно ли получить выгоду от хранения средств? Каждый выбирает подходящий вариант: один кладет деньги на депозит, другой открывает металлический счет, а третьи играют на валютном рынке.Совкомбанк также может предоставить свои средства на время. Поэтому была создана карта рассрочки «Халва».

Концепция карты

Визуально карта рассрочки «Халва» от Совкомбанка представляет собой обычный банк с чипом, но по характеристикам он другой. По нему есть кредитный лимит, который устанавливается индивидуально для каждого клиента. Его размер определяется на основании анализа платежеспособности заемщика. Для регистрации вам понадобится справка о доходах.

Обналичить денежные средства нельзя.Карточный счет пополняется, так как погашается задолженность. Карта работает в магазинах-партнерах и только при зарегистрированной беспроцентной рассрочке. Многих интересует, в чем же прикол в рассрочку карты «Халва»? По сути, Совкомбанк сотрудничает с проверенными компаниями, в которых покупатели могут приобрести товары. Партнеры платят банку комиссию, и он получает новых клиентов. А пользователи могут покупать товары на оптимальных условиях. Такое сотрудничество выгодно всем.

Рассрочка

Покупайте товары и услуги только у партнеровСовкомбанк.У карты есть свой сайт, где можно найти информацию о таких организациях, а также об условиях рассрочки для всех желающих. Лимит можно потратить только на операции, выполняемые партнерами, в других магазинах платить нельзя.

Карта используется как в обычных, так и в интернет-магазинах. Это стандартная оплата товаров или услуг. Никаких дополнительных действий выполнять не нужно. Достаточно выбрать товар, оплатить его. У каждого партнера свои сроки рассрочки — от 1 до 12 месяцев.Обычно устанавливается срок около 3 месяцев.

После покупки оформлена покупка в кредит. Отображает график взносов и размер ежемесячного платежа. Вы можете совершать множество покупок, и каждая операция будет выделена отдельно.

Правила оформления

Рассрочка «Халва» от «Совкомбанка» предоставляется всем гражданам, отвечающим нескольким требованиям:

- возраст — 20-75 лет;

- прописка и проживание в городе банка или удаленности от него 70 км в течение 4 месяцев;

- трудоустройство более 4 месяцев;

- наличие телефона — мобильного или стационарного.

Как оформить карту рассрочки «Халва»? Для ее получения необходимо обратиться в Совкомбанк с выпиской. Но вы можете подать заявку онлайн.

Обращение к сайту

Отзывы на карту рассрочки «Халва» говорят о том, что подавать заявку онлайн удобнее, потому что это намного быстрее. В нем должны быть указаны личные данные, регион проживания и контактная информация. Сотрудник банка расскажет об условиях использования. Есть проверка на соответствие, нотификация перечня документов.Но для заполнения анкеты все равно нужно посетить офис.

После прохождения процедуры будет оформлена карта рассрочки Халва. Отзывы подтверждают скорость регистрации. Обычно проверяется история кредитования и оценка доходов клиента. Необходимо указать только основную информацию по сравнению с другими банками.

Решение о выдаче карты принимается 1 рабочий день. Клиент получает уведомление об одобрении или отказе. Обычно уведомление приходит по SMS или по телефону.После получения карты активация не требуется.

Документация

Рассрочка «Халва» в Москве и других городах оформляется по паспорту. Иногда требуется подтверждение платежеспособности. Совкомбанк запрашивает следующие документы:

- водительское удостоверение, пенсионное удостоверение, СНИЛС;

- ссылка 2-НДФЛ;

- Бумага о собственности.

Условия

У карты рассрочки «Халва» есть свои плюсы и минусы.Их стоит учесть перед составлением программы банка. Условия рассрочки по карте «Халва» следующие:

- MasterCard World с технологией PayPass.

- Национальная валюта.

- Лимит до 350 тыс. Руб.

- Карта действительна 5 лет.

- Cash Bask — 1,5%.

Ставка составляет 0%, а после окончания льготного периода она равна 10%. Условия рассрочки платежа по карте «Халва» стандартные для всех — до 12 месяцев.В случае опоздания применяется штраф 0,1% в день. Досрочная оплата осуществляется без комиссии.

Из минусов ограниченное количество партнеров. Для получения карты необходимо соблюдать требования банка. Банк может самостоятельно установить кредитный лимит.

Сумма лимита утверждается по запросу клиента, указанному в заявке, а также при оценке его характеристик. Заем возобновляемый. После оплаты в рассрочку пользователь может получить аналогичную сумму.У карты рассрочки «Халва» есть плюсы и минусы, но плюсов у нее больше.

Отказ от

От карты «Халва» можно отказаться. Для этого вам необходимо обратиться в офис банка с приложением. Затем вам нужно передать карту сотруднику, производящему ее уничтожение. Через 45 дней счет закрывается.

Партнеры

При покупке у партнеров в рассрочку Стоимость продукции делится на количество месяцев, указанное для погашения долга.Этот показатель является минимальным платежом. Если есть просрочки и штрафы, они включаются в обязательный платеж.

Среди партнеров:

- «M Video».

- Самсунг.

- Ламода.

- «Айсберг».

- Re: Магазин.

- Sony Center.

- Sela.

Выписка

По отзывам о рассрочке «Халва» видно, что ее держатели ежемесячно получают выписку, позволяющую контролировать погашение долга.Это должно быть:

- общая информация — номер карты, срок действия, лимит, задолженность, просрочка;

- информация о минимуме — стоимости, окончательной дате погашения; Расшифровка

- — наименования торговых точек, сумма оплаченного долга и оставшиеся месяцы рассрочки, весь долг.

Выписка позволяет отслеживать платежи, своевременно вносить обязательную сумму. Если есть вопросы, есть возможность запросить транзакцию. Стоимость таких операций составляет 300 рублей, а расследования и рассмотрения претензий — 1000.

Комиссионные

Для карты действуют следующие ставки:

- нет оплаты за выпуск;

- бесплатное обслуживание;

- досрочное перевыпуск — 450 руб .;

- Проверка баланса в банкомате Совкомбанка — бесплатно, в других — 10 рублей;

- пополнение через банкомат — без комиссии, через кассу — 100 рублей;

- можно снимать наличные в личных средствах;

- перевод на другие карты в кассе или онлайн — без комиссии, а в другую организацию — 2.9%;

- бесплатное SMS-информирование.

Контролировать задолженность и управлять счетом можно в личном кабинете и мобильном приложении. Эти услуги бесплатны. Логин указан в договоре, а пароль выдается по SMS после предоставления карты.

Погашение долга

По отзывам о рассрочке «Халва» видно, что этим кредитным продуктом пользуются многие. Заработать можно несколькими способами:

- через интернет-банк;

- с другой карты;

- через финансовые учреждения;

- через Почту России.

Только первый вариант бесплатный. Если вы воспользуетесь услугами посредников или ресурсами, не принадлежащими Совкомбанку, то вам придется заплатить комиссию.

Карта «Халва» нужна для оплаты покупок в рассрочку, по которой не начисляются проценты. Для этого утверждаются индивидуальные условия: кредит и льготный период. Список партнеров банка увеличивается. Сейчас таких карт принимают к оплате более 1000 заведений обслуживания, ресторанов, магазинов.Чтобы избежать переплат, нужно изучать условия партнеров, сравнивать цены и своевременно зарабатывать деньги.

Снятие наличных

С карты можно снимать только личные средства. Это делается без комиссии в специальных устройствах. Для получения наличных необходимо пройти следующие этапы:

- вставить карту в приемник;

- введите пин-код;

- перейти в раздел «Снятие наличных»;

- введите сумму;

- Возьмите карту, деньги и чек.

Прочие кредиты

Совкомбанк предлагает не только рассрочку по картам, но и кредиты:

- Денежный кредит — от 12%. Клиенты должны иметь подтверждение дохода. Пенсионерам достаточно предоставить паспорт и пенсионное удостоверение. Сумма может достигать 100 тысяч рублей. Выдается на 12 месяцев.

- Кредит под залог авто — от 17%. Ссуды выдаются на разные цели. Их сумма составляет 50 тысяч — 1 миллион рублей.Срок может составлять 12-60 месяцев.

- Кредит «За Ответственного Плюс» — от 19,9%. Выдается супружеским парам и клиентам банка, предоставившим справку о доходах, копию трудовой книжки или диплом об образовании. Сумма может быть в пределах 40-200 тысяч рублей. Срок 12-36 месяцев.

- «Пенсия плюс» — от 19,9%. Предлагается работающим и неработающим пенсионерам до 85 лет. Вам не нужно предоставлять ссылки и залоговые права. Сумма 40-299 тысяч рублей.

- «Стандарт Плюс» — 24%. Заем выдан на разные цели. Подтверждение дохода не требуется. Сумма 40-300 тысяч рублей.

Похожие варианты

Аналогичные условия дает карта рассрочки «Совесть» от QIWI-Bank. Оба продукта имеют схожесть — беспроцентное использование средств для оплаты в магазинах-партнерах. Но есть отличия:

- разные тарифы;

- Различия в количестве и разнообразии партнеров.

Карту Халва можно использовать для оплаты счетов. Этот банковский продукт выручит в любой момент, когда нужно что-то срочно купить, ведь можно будет заплатить позже.

p>X5 И СОВКОМБАНК ДЛЯ РАСШИРЕНИЯ СЕТИ БЫТОВЫХ ПОДАРОК

X5 И СОВКОМБАНК СОЗДАЮТ СОСТАВ ПРЕДПРИЯТИЕ ДЛЯ РАСШИРЕНИЯ СЕТИ РАЗМЕЩЕНИЙ ДЛЯ ПОСЫЛКИ

Москва, 20 ноября 2018 — X5 Retail Group («Х5» или «Компания»), ведущий российский продуктовый ритейлер (тикер на LSE и MOEX: FIVE), и Совкомбанк, один из крупнейших частных банков России, объявить о завершении сделки по созданию совместного предприятия (СП) сосредоточившись на распределении онлайн-заказов через сеть посылочные камеры.Федеральная антимонопольная служба (ФАС) России имеет одобрила заявку X5 на приобретение 50% акций ЦТБ («Цифровой Технологии будущего »), которая в настоящее время полностью принадлежит Совкомбанку.

ЦТБ на данный момент имеет сеть из 500 посылочные камеры под брендом Халва в г. Москва, ул. Петербург, Нижний Новгород, Новосибирск, Казань и др. Крупные Города России. Для удобства клиентов шкафчики установлен в магазинах «Пятерочка», «Перекресток» и в Совкомбанке. офисы.Стороны СП планируют увеличить количество к концу 2019 года до 1500 посылочных шкафов.

Игорь Плетнев, директор по стратегическому развитию Отдел развития бизнеса в X5 Retail Group заявил: «Для X5 это партнерство является важным шагом на пути к разработка дополнительных услуг для наших клиентов. Мы уверены, что такое решение доставки для покупок в Интернете будут становиться все более популярными, и поэтому намерены поддерживать дальнейший активный рост в этом направлении нашей бизнес.«

Андрей Спиваков, заместитель председателя Правление Совкомбанка заявило: «За Совкомбанк, основная цель участия в этом проекте — расширить возможности распространения в сегменте онлайн-покупок и поощрять онлайн-покупки в рассрочку в партнерских магазины, использующие банковскую карту рассрочки Халва. Мы также верим в финансовый успех этого проекта, так как у нас есть все предпосылки для дальнейшего расширения сети, в том числе открытость для новых партнеров, привлекательные локации в X5 Retail Магазины Группы, солидный бренд Халва и, наконец, магазины Совкомбанка. финансовая поддержка.«

Денис Петрушевский, генеральный директор ЦТБ, сказал: «Сеть Халва развивает концепция «удобного посылочного автомата», подразумевающая установку шкафчики, которые находятся в шаговой доступности от клиентов. Пятерочка идеально подходит для этой концепции, так как она предлагает комфортное рабочее время и позволяет клиентам комбинировать получение посылок с ежедневными покупками ».

Примечание для редакции:

X5 Retail Group N.V. (LSE и MOEX: FIVE, Fitch — «BB +», Moody’s — «Ba2», S&P — «BB», RAEX — «ruAA») — ведущий российский продуктовый ритейлер.Компания работает несколько форматов ритейла: сеть магазинов-близнецов под Бренд Пятерочка, сеть супермаркетов под Перекрестком. бренд, сеть гипермаркетов под брендом Карусель и Экспресс круглосуточные магазины под различными брендами.

По состоянию на 30 сентября 2018 г. 13 685 фирменных магазинов. Занимает лидирующие позиции на рынке в Москве и Санкт-Петербурге и значительное присутствие в Европейская часть России. Его торговая база насчитывает 12822 магазина «Пятерочка». магазины рядом, 712 супермаркетов Перекресток, 92 Карусель гипермаркеты и 59 магазинов у дома.Компания управляет 40 ДЦ и 3293 собственных грузовика по всей России. Федерация.

За 2017 год выручка составила 1 295 008 млн руб. (22 193 млн долл. США), скорректированная EBITDA достигла 99 131 млн рублей (1699 млн долларов США), а скорректированная чистая прибыль за период составил 33 768 млн рублей (579 млн долларов США). За 9 месяцев 2018 г. выручка составила 1 109 582 млн руб. (18 061 млн долл. США), скорректированная EBITDA достигла 79 484 млн рублей (1294 млн долларов США), а чистая прибыль составила 22 400 млн рублей (365 млн долларов США).

Структура акционеровX5 следующая: следует: CTF Holdings S.A. — 47,86%, Intertrust Trustees Ltd (Axon Trust) — 11,43%, директора X5 — 0,07%, казначейские акции — 0,01%, Акционеры с долей менее 3% — 40,63%.

На перспективу выписки:

Это объявление включает заявления, которые являются или могут считаться «прогнозными заявления «. Эти прогнозные заявления могут быть идентифицированы тот факт, что они относятся не только к историческим или текущим События. В прогнозных заявлениях часто используются такие слова, как «предполагать», «цель», «ожидать», «оценивать», «намереваться», «ожидать», «план», «цель», «верить» или другие похожие слова значение.

По своей природе дальновидные заявления связаны с риском и неопределенностью, потому что они относятся к будущие события и обстоятельства, ряд из которых выходит за рамки X5 Под контролем Retail Group N.V. В результате фактические будущие результаты могут существенно отличаются от планов, целей и ожиданий, изложенных в эти прогнозные заявления.

Сделанные прогнозные заявления от имени X5 Retail Group N.V. говорить только на дату этого объявления. Сохранить в соответствии с требованиями применимого законодательства или правила, X5 Retail Group N.V. не берет на себя никаких обязательств публично публиковать результаты любых изменений для любых перспективных заявления в этом документе, которые могут произойти из-за любых изменений в его ожидания или отражать события или обстоятельства после даты этого документа.

Элементы данного пресс-релиза содержат или могут содержать инсайдерскую информацию о X5 Retail Group N.V. по смыслу статьи 7 (1) Злоупотребления на рынке Регламент (596/2014 / EU).

За подробностями обращайтесь контакт: | |

Андрей Васин Начальник отдела по связям с инвесторами Тел.: +7 (495) 662-88-88 доб. 13-151 e-mail: [email protected] | |

Совкомбанк сочетает прибыль с принципами устойчивости российского банковского дела

Москва, Россия. Российские компании только начинают свой путь к ESG, но Совкомбанк — один из первопроходцев, которые уже внедрили принципы ESG & nbsp

Интервью с: Дмитрием Гусевым, генеральным директором, Совкомбанк

8 мая 2020

Устойчивое развитие в настоящее время является предметом большого интереса как для финансовых организаций, так и для их клиентов.В результате многие участники рынка интегрируют различные программы социальной ответственности в свою корпоративную стратегию. Сегодня предприятия любой отрасли просто не могут позволить себе оставаться в стороне от тенденции устойчивого развития.

Компании находятся под растущим давлением со стороны общества, партнеров, потребителей и сотрудников, чтобы они вели себя так, чтобы демонстрировать приверженность человеческим ценностям, а не просто погоню за прибылью. Так или иначе, изменения в бизнесе вносят клиенты и сотрудники. Те, кто этого не понимает, в конечном итоге проиграют.

Соблюдение Целей устойчивого развития (ЦУР) ООН и ее Принципов ответственного банковского дела (PRB), безусловно, улучшит корпоративный имидж компании, но одного этого недостаточно. Компании смогут сочетать долгосрочный успех с устойчивой повесткой дня только в том случае, если они полностью приведут свои ценности в соответствие с ценностями своих клиентов и общества в целом.

Устойчивое развитие и ответственное банковское дело в первую очередь связаны с климатической повесткой дня, но на самом деле они выходят далеко за рамки этого.Это означает, что предприятия должны не только уменьшить свое воздействие на окружающую среду, но и выстраивать честные и ответственные отношения с клиентами, особенно в секторе розничной торговли.

В Совкомбанке, одном из крупнейших кредиторов частного сектора в России, понимают, что многие банки поставили под угрозу свою репутацию в сфере устойчивого развития из-за безрассудного поведения в отношениях со своими розничными клиентами. World Finance поговорил с генеральным директором банка Дмитрием Гусевым о том, почему компания сделала приоритетным финансовое образование своих клиентов и по-прежнему уделяет большое внимание ответственности в рамках своих кредитных продуктов.

Компании должны не только уменьшать свое воздействие на окружающую среду, но и строить честные и ответственные отношения с клиентами

Как компания будет реструктурировать свою бизнес-модель для достижения ЦУР и PRB?

У нас не было необходимости вносить какие-либо радикальные изменения в нашу бизнес-стратегию, поскольку мы всегда следовали принципам, аналогичным тем, которые придерживаются ЦУР и PRB. Однако первый шаг для любого банка — это оценка статус-кво и определение долгосрочных целей и задач.Мы уже прошли сторонний аудит и одобрили некоторые долгосрочные цели — главное, чтобы они были достижимыми. В ближайшее время мы объявим о наших планах и по ходу доложим об их реализации.

Как участник PRB, как Совкомбанк будет интегрировать эти принципы в свою работу с розничными и корпоративными клиентами?

В рамках корпоративного кредитования Совкомбанк уже финансирует несколько долгосрочных проектов в области энергосбережения, возобновляемых источников энергии и обращения с отходами.В настоящее время в России реализуется большое количество соответствующих государственных инициатив и программ, и мы видим себя активным финансовым игроком на этом рынке.

Мы стремимся финансировать проекты, которые соответствуют нашим целям и обязательствам по достижению ЦУР и PRB. Наш опыт показал, что это может идти рука об руку с интересами и перспективами банка. В частности, мы будем помогать нашим клиентам в финансировании проектов, направленных на снижение их воздействия на окружающую среду.Что касается наших розничных услуг, мы создаем рыночные продукты, доступные для наших клиентов и способствующие формированию разумных привычек в расходах.

Мы хотим, чтобы наши клиенты минимизировали процентные расходы, связанные с их повседневными потребностями, и откладывали эти деньги на покупку или ремонт дома или на покупку автомобиля. Эти клиенты предпочитают нашу карту рассрочки Халва. Мы также уделяем особое внимание обучению наших клиентов всем вопросам кредитования, что является нашим главным приоритетом как ответственного кредитора.

Как российский регулятор отреагировал на вашу инициативу? Будут ли какие-то уступки или дополнительные требования?

В условиях все более строгого законодательства и ужесточения стандартов отчетности и раскрытия информации предприятия во всем мире переходят на методы, учитывающие экологические, социальные и гуманитарные проблемы.

российских компаний находятся на старте своего экологического, социального и управленческого пути (ESG), но Совкомбанк является одним из первопроходцев, которые уже внедрили принципы ESG.В настоящее время в России нет законов или нормативных актов, касающихся устойчивой деловой практики; некоторые участники рынка участвуют в проектах ESG на добровольной основе, но со временем регулирование станет более стандартизированным, что заставит кредиторов действовать с учетом устойчивости.

На каких конкретных направлениях Совкомбанк сосредоточил усилия в области устойчивого развития?

Прозрачность и корпоративное управление — важные составляющие наших принципов устойчивого развития. По мере роста банк оставался верным своему убеждению в том, что предприятия должны быть открыты для всех заинтересованных сторон в отношении своих операций и результатов.Мы считаем, что инвестирование в будущее очень важно. Таким образом, мы предлагаем поддержку в виде консультаций и индивидуальных услуг, чтобы помочь российским малым и средним предприятиям процветать.

Мы прекрасно понимаем важность ответственного кредитования. Наша сеть розничных отделений нацелена на поддержку клиентов с низкими доходами в регионах с ограниченным доступом к банковским услугам по всей России. Предоставляя открытый доступ к учебным материалам, мы также демонстрируем нашу приверженность повышению финансовой грамотности по всей стране.

Не могли бы вы рассказать о потенциале зеленых облигаций?

Зеленые облигации предлагают инвесторам фантастический способ зарабатывать деньги с чистой совестью.В глобальном масштабе США лидируют по выпуску зеленых облигаций ( см. Рис. 1, ), но с выпуском своей первой зеленой облигации в декабре Россия пытается наверстать упущенное. Предложение SFO RuSol 1 по зеленым облигациям вызывает большой ажиотаж, что свидетельствует о том, что российский рынок восприимчив к вариантам устойчивого инвестирования.

Сегодняшний мир, в котором проявляется забота об окружающей среде, позволяет легче, чем когда-либо, проводить «зеленую» политику, сохраняя при этом здоровую прибыль

Хотя было бы неплохо думать, что компании будут придерживаться экологически безопасных методов работы просто из чувства долга, прибыль является огромным мотиватором.К счастью, возобновляемые источники энергии представляют собой быстрорастущий рынок, который уже привлекает внимание инвесторов. Зеленые облигации представляют собой еще один способ процветания бизнеса, инвесторов и планеты — это беспроигрышная ситуация.

Над какими зелеными продуктами сейчас работает Совкомбанк?

Мы работаем над несколькими экологически чистыми продуктами. Один из них включает разработку проекта по возобновляемым источникам энергии, который секьюритизирует потоки доходов от двух солнечных электростанций на сумму около 5 млрд рублей (76 долларов США).1млн. Зеленых облигаций, выпущенных на местном рынке. Специальная структура, созданная для финансирования проекта, уже получила кредитный рейтинг от российского агентства ACRA и соответствующую экологическую сертификацию, что является еще одной вехой в развитии ESG в России.

Насколько повлияла тенденция ESG на мировые рынки?

Инициативы ESG были одной из основных проблем делового мира в прошлом году, и их важность нашла отклик на различных рынках — в большей степени в Европе, чем в США, и все в большей степени в России.Отчасти это было вызвано экологическими соображениями, включая изменение климата и рост уровня загрязнения.

Хотя ESG не новая тема, произошел заметный сдвиг в сторону использования рынков капитала для снижения рисков глобального потепления не только на развитых рынках, но и в странах с развивающейся экономикой. Тенденция ESG предлагает предприятиям средства для диверсификации базы инвесторов и привлечения специализированных зеленых инвесторов, а также для повышения эффективности и приведения корпоративной практики в соответствие с международными стандартами.

Какие конкретные события происходят на российском рынке в отношении инициатив ESG ?

На российском рынке произошел ряд изменений, включая государственные программы по модернизации и развитию проблемных секторов, таких как управление отходами, переработка и металлургия. Это свидетельствует о том, что рынок устойчивого финансирования развивается, чтобы решать задачи создания более устойчивого будущего.

Справедливо сказать, что на рублевых рынках не хватает преданных зеленых инвесторов, в то время как на стороне твердой валюты их много.Последние имеют мандаты ESG в своих портфелях и обычно инвестируют в экологически чистые продукты; они часто готовы платить надбавку из-за дополнительных субсидий или налоговых скидок, которые они могут получить в своих странах за инвестирование в продукты ESG.

Какую роль должны играть регулирующие органы в обеспечении доступности пространства ESG для всех?

Регулирование в сфере ESG в России в настоящее время находится на очень ранней стадии. Тем не менее, уже существует несколько десятков компаний и агентств, которые имеют лицензии на присвоение рейтингов устойчивости, которые тесно связаны с мировой практикой.Теперь необходимо повысить спрос на эти продукты со стороны инвестиционного сообщества. Этого можно достичь либо с помощью жестких ограничений, таких как обязательные цели ESG, либо с помощью позитивных стимулов, таких как субсидии.

Правительство и регулирующие органы рынка уделяют пристальное внимание сектору ESG и все больше участвуют в его развитии, которое, как мы ожидаем, продолжится в этом году, возможно, с дополнительными стимулами в виде субсидий и проектов зеленой инфраструктуры, таких как системы водного орошения. и возобновляемые электростанции.

Насколько важно, чтобы зеленые предложения также учитывали интересы акционеров и прибыль?

Устойчивое развитие не означает стремление к защите окружающей среды любой ценой. Компании по-прежнему должны учитывать свои потоки доходов и интересы клиентов, чтобы обеспечить свои долгосрочные перспективы. К счастью, в сегодняшнем мире, в котором заботятся об окружающей среде, стало проще, чем когда-либо, проводить «зеленую» политику, сохраняя при этом здоровую прибыль.

Мы давно верили, что устойчивость может стать частью успешной бизнес-стратегии, и поэтому включили в свою деятельность ряд инициатив ESG.

Что вы думаете о внедрении ESG на мировых финансовых рынках? Жизнеспособна ли сегодня зеленая стратегия?

Во всем мире бизнес становится движущей силой климатической повестки дня. Уже отмечалось, что частные инвесторы переходят к инвестиционным решениям, в основе которых лежат соображения ESG. Сегодня, если компания выходит на рынок капитала с разумной политикой корпоративной социальной ответственности и надежной платформой ESG, это, вероятно, поможет привлечь инвесторов.

Сообщение навигации

Генеральный директор Совкомбанка видит светлое будущее для банка, а Россия

Совкомбанк, один из крупнейших частных банков России, добивается больших успехов в своем стремлении изменить рынок финансовых услуг в России. Дмитрий Гусев, его исполнительный директор, рассказывает GlobalCapital о банке и его планах на 2021 год в преддверии возможного IPO.

Банк превратился из кредитора в первую очередь в банк с полным спектром услуг на сумму более 1 руб.6тр активов на его балансе.

За последние несколько лет компания также стала доминирующим игроком в России на рынке «купи сейчас / плати позже» через рассрочку Halva, а в этом году расширила свое присутствие в небанковских сферах финансовых услуг, приобретя российские подразделения MetLife. и страховая компания «Либерти».

Учитывая возможность IPO, инвесторы внимательно следят за развитием Совкомбанка в 2021 году, который, как ожидается, станет успешным годом для выпуска российских акций.

Генеральный директор банка Дмитрий Гусев на этой неделе встретился с GlobalCapital , чтобы обсудить недавний рост банка и оживление экономических перспектив России.

GlobalCapital: Можете ли вы рассказать о росте бизнеса Совкомбанка за последние несколько лет?

DG : В 2018 и 2019 годах мы совершили последнее трансформирующее приобретение, когда мы приобрели РосЕвроБанк, завершив переход в универсальный банк в России. Теперь мы предлагаем все услуги и продукты, которые потребители ожидают от розничного и корпоративного банка.

Я бы сказал, что в каждом секторе мы стараемся специализироваться в нишах, в которых мы имеем или можем создать сильные и даже уникальные конкурентные преимущества. Отличным примером является наш прорывной продукт Halva, крупнейшая в России система рассрочки платежей, который мы запустили в 2017 году. Сейчас в нашу систему входит более 20% всех розничных магазинов в России. Халва показала значительный рост активов и чистой прибыли в розничном бизнесе в течение трех последовательных отчетных периодов с огромным потенциалом для дальнейшего расширения из-за растущего спроса среди клиентов на продукт «купи сейчас / заплати позже».

Мы также расширяемся за пределы банковского сектора в более широкое пространство финансовых услуг. Например, недавно мы завершили сделку по приобретению российских компаний MetLife и Liberty Insurance Company.

GlobalCapital: Можете ли вы рассказать о развитии капитала Совкомбанка, включая предыдущие инвестиционные раунды, и о том, как компания видит себя в качестве инвестиционной возможности? Каковы преимущества инвестирования в третий по величине частный банк России?

DG : У нас многолетняя история инвестиций в акционерный капитал.В раундах акционерного капитала в 2018 и 2019 годах участвовали международные инвесторы. У нас всегда было очень сильное внутреннее генерирование капитала, но благодаря успешному привлечению внешних средств мы смогли заключить несколько сделок M&A, которые существенно ускорили наш рост.

Сегодня это ставит нас в идеальное положение, поскольку мы достигли того, что мы называем «умными весами». С одной стороны, сейчас мы достаточно большие, чтобы не иметь никаких конкурентных преимуществ по сравнению с другими в этом секторе. Мы являемся системно важным финансовым учреждением в России и теперь имеем наивысший кредитный рейтинг, доступный частным банкам в стране, который недавно был повышен до «суверенный минус один».У нас также достаточно масштабов, чтобы инвестировать в ИТ, в новые предприятия и в создание новых амбициозных продуктов.

С другой стороны, мы не слишком большие, а это означает, что нам легче адаптироваться к меняющейся динамике рынка, а также находить и развивать очень прибыльные ниши на нашем основном рынке. На рынке, который в значительной степени контролируется государственными банками, мы можем защитить нашу текущую долю рынка и поддерживать очень высокие темпы роста.

Я также хотел бы отметить, что значительная часть акционеров также являются менеджерами банка в течение многих лет, некоторые из них — в течение 20 лет.Это очень важно, поскольку обеспечивает четкое согласование интересов наших акционеров и руководства.

GlobalCapital: Почему сейчас у Совкомбанка есть хорошая возможность подумать о выходе на биржу? Каков рынок для потенциальных продавцов IPO?

DG: Недавно мы убедились, что в России существует большой спрос на высококачественные истории роста. Но для Совкомбанка IPO — это лишь один из стратегических вариантов, который мы можем рассмотреть, и на данном этапе преждевременно обсуждать какие-либо детали.

GlobalCapital: Почему иностранным инвесторам следует направлять капитал в Россию и что делает российский рынок особенным?

DG: Многие внешние инвесторы считают, что рост в России в последние несколько лет был слабым, однако у нас другое мнение. Пятнадцать лет назад цена на нефть в России составляла 140 долларов за баррель, и страна столкнулась с огромным суверенным долгом. Сейчас нефть стоит 40 долларов за баррель, но долг России сократился почти до нуля, создав идеальные условия для очень быстрого роста.

Я согласен с тем, что российская экономика очень нестабильна, но за последние несколько лет страна увеличила свою самообеспеченность, помогая ей справляться с международными потрясениями и создавать условия, которые способствовали быстрому росту в различных секторах. экономики. Мы считаем, что иностранные инвесторы начали это понимать.

Также стоит отметить, что, хотя Россия, конечно же, сильно пострадала от пандемии, в этом году мы также увидели много инноваций, уровень безработицы неизменно был очень умеренным, а экономика в целом очень быстро адаптировалась к последствиям Covid-19. .

владеющих контрольным пакетом

Это финансовое учреждение входит в топ-30 лучших банковских систем России, но многие задавали вопрос: «Когда все это началось?» Совкомбанк обслуживает пользователей более 20 лет, регулярно выводя на рынок эксклюзивные предложения. Рассмотрим эволюцию кредитной организации и историю Совкомбанка, чтобы составить индивидуальное мнение о компании.

Опрос: Насколько вы доверяете Совкомбанку? (Количество голосов: 31)

Я доверяю 100%

Я нейтрален

Есть сомнения

Не верю

результатыЧто такое Совкомбанк?

Многие пользователи постоянно путают правильную расшифровку названия кредитной организации, но если вы его знаете, этого достаточно, чтобы понять направление банка.Итак, название Совкомбанка расшифровывается так: Современный коммерческий банк.

Знаете ли вы, что, поскольку организация работает с 1990-х годов, многие клиенты ошибочно называют ее советским коммерческим банком?

Изначально Совкомбанк был нацелен на активную работу с пенсионерами, желающими сделать пожилых людей своей основной клиентской базой, и эта специфика сохраняется до сих пор. Например, компания разработала большинство льгот и льготных тарифов специально для пенсионеров, что позволяет клиентам значительно снизить стоимость банковских услуг.

История создания названия

Опрос: Какие банковские услуги вас больше всего интересуют? (Количество голосов: 37)

Карточка халва

Карты прочие

Для бизнеса

Чтобы проголосовать, нажмите на нужный ответ. результатыСовкомбанк в самом начале своей финансовой деятельности имел совершенно другое название — Буйкомбанк. Он появился из-за места, в котором развивалась компания — поселка Буй. Он расположен в Костромской области, где до сих пор работает головной офис кредитной организации.

Переезд в другие города, такие как Москва, Санкт-Петербург и Нижний Новгород, начался в 2000-х годах, почти через 10 лет после основания Совкомбанка.

Постепенно желания менеджмента менялись, заключались новые контракты с кредитными компаниями как в России, так и за рубежом, а банковская деятельность Совкомбанка приобрела новые направления развития.

Банковская история

На данный момент очень небольшой процент пользователей знает, как далеко продвинулся Совкомбанк за последние годы.Стоит отметить, что учреждение превратилось из маленькой и провинциальной в огромную корпорацию, включенную в список мировых рейтингов кредитных компаний. Что для этого было сделано и с чего все началось?

Совкомбанк был открыт в 1990 году. Организация сменила множество названий, сумев за пару лет просуществовать как первый коммерческий банк. В 2010-х компания начала заключать соглашения о сотрудничестве с зарубежными структурами, внося кардинальные изменения в собственную политику.

Медленное развитие и крайний консерватизм — характерные черты развития Совкомбанка. Заведение очень плавно вносит новые изменения в работу, тем самым сводя к минимуму риск потерять деньги. Благодаря этому кредитная организация приобрела статус стабильного и надежного банка.

Владельцы Совкомбанка

Братья Хотимские участвовали в непосредственной организации кредитной организации. Как они позже признаются в интервью, цель не заключалась в создании большой кредитной империи.

Хотимские просто хотели выкупить авторство юридического лица по минимальной цене, за пару лет развить и продать с большой прибылью, но банковский бизнес так понравился хозяевам, что они передумали продавать Совкомбанк и наконец решил его развивать.

Доля в организации принадлежит голландской компании. Непосредственное управление осуществляет Дмитрий Гусев, пришедший в банк в 2000-х годах.

Фокус Совкомбанка

Братья Хотимские неоднократно заявляли, что считают пенсионеров исключительно порядочной и платежеспособной клиентской базой.Пожилые люди ведут стабильный образ жизни без кардинальных изменений, а потому их бюджет, как правило, остается неизменным.

Ориентация Совкомбанка на пенсионеров выражается в предоставлении следующих возможностей:

- Получение кредита под 12%;

- Снижение процентной ставки на 5% при оформлении кредитного пакета услуг;

- Вложение средств на счет компании под 10%;

- Получение статуса почетного клиента;

- Лояльные условия обслуживания.

Поддержка людей пенсионного возраста кредитной организацией увеличивает популярность Совкомбанка среди населения. Люди стремятся получать зарплату и пенсию на пластике этого заведения, так как их перевод позволяет удержать определенную сумму процентов, тем самым сэкономив немного денег

Отзывы клиентов о Совкомбанке

Эта финансовая компания дает возможность клиентам как вкладывать деньги, так и сдавать их в аренду на выгодных условиях с минимальными процентными ставками.Благодаря быстрому обслуживанию и моментальному отклику Совкомбанка пользователи положительно отзываются о работе кредитной организации, выделяя индивидуальные преимущества компании.

Итак, постоянные клиенты Совкомбанка отмечают следующие преимущества организации:

- Быстрое обслуживание;

- Мгновенное оформление кредитной ссуды;

- Лояльный тарифный план;

- Возможность досрочного погашения кредита без уплаты комиссии;

- Возможность получения кэшбэков;

- Множество финансовых пластиков с разными тарифами.

На данный момент Совкомбанк — единственная кредитная организация на рынке, которая позволяет сдавать средства в аренду без уплаты отдельных процентных ставок. Безусловно, внедрение последнего предложения вывело позицию организации на новый уровень, тем самым увеличив клиентскую базу и количество зданий финансовой компании в России.

Совкомбанк — российский универсальный коммерческий банк с головным офисом в Костроме. Полное наименование — Публичное акционерное общество «Совкомбанк».Входит в топ-15 крупнейших банков России по размеру активов на конец 2018 года.

| Совкомбанк | |

|---|---|

| Тип | Публичное акционерное общество |

| Лицензия | 963 |

| Участие в ССВ | входит в систему государственного страхования вкладов |

| Деятельность | универсальный банк |

| Год основания | 1990 г. |

| Расположение | Кострома, Россия |

| Ключевые цифры | Михаил Кучмент (Председатель Наблюдательного совета), Дмитрий Гусев (Председатель Правления) |

| Уставный капитал | руб. 1.8 миллиардов |

| Собственный капитал | 113 млрд руб. |

| Активы | 863 млрд руб. |

| Количество сотрудников | 15 681 человек |

| Основное общество | SovCo Capital Partners N.V. |

| Аудитор | Эрнст энд Янг |

| Веб-сайт | sovcombank.ru |

| Совкомбанк на Wikimedia Commons | |

История

Совкомбанк был зарегистрирован 1 ноября 1990 года в Костромской области и первоначально назывался ООО «Буйкомбанк».Государственный регистрационный номер 1027739555282.

В 2002 году Сергей Хотимский и Михаил Клюкин приобрели ООО «Буйкомбанк» и в 2003 году переименовали его в Совкомбанк. В 2001-2003 гг. Совкомбанк был традиционным банковским учреждением, специализирующимся в первую очередь на розничном банкинге и имеющим единственный филиал в Костроме. С 2004 года Совкомбанк открыл новые отделения в Костроме и малых городах Костромской области.

В сентябре 2007 года TBIC Financial Services BV («TBIF»), международная инвестиционная компания, базирующаяся в Нидерландах, предлагающая банковские услуги, лизинг, потребительское кредитование, ипотеку и услуги по управлению активами в Восточной Европе, стала акционером Совкомбанка с 50% долей.В результате сделки Совкомбанк стал единственным владельцем активов TBIF в России.

По состоянию на 31 декабря 2008 года численность сотрудников Совкомбанка составляла 1 200 человек. В мае 2012 года TBIF продал свою долю другим акционерам Совкомбанка.

В марте 2009 года Совкомбанк приобрел 99,7% акций банка «Региональный кредит», специализирующегося на потребительском кредитовании в основном в Сибири и на Дальнем Востоке.

В феврале 2014 года Совкомбанк приобрел GE Money Bank Россия.

В 2015 году Совкомбанк приобрел ICICI Bank, дочернюю компанию ICICI Bank (Индийская промышленная кредитно-инвестиционная корпорация), позже переименованная в MCIB.Следующим приобретением стал Fintender.

В том же году банк купил 9,48% акций РосЕвроБанка. В 2016 году доля Совкомбанка в этом пакете была увеличена до 19,54%.

В сентябре 2015 года Совкомбанк выиграл тендер на финансовое оздоровление банка «Экспресс-Волга», регионального российского банка, расположенного в Саратове, проведенный АСВ.

В октябре 2016 года Совкомбанк приобрел Меткомбанк у Севергрупп.

В 2016 году Совкомбанк приобрел Garanti Bank — Moscow, дочернюю компанию Garanti Bank, второго по величине частного банка Турции, входящего в Banco Bilbao Vizcaya Argentaria S.Группа. (BBVA).

В январе 2017 года Совкомбанк приобрел у Нордеа Банка Россия портфель ипотечных кредитов, состоящий в основном из долгосрочных ипотечных кредитов.

В августе 2018 года АКБ «РосЕвроБанк» и ООО «Банк СКИБ» присоединились к ПАО «Совкомбанк», а 12 ноября 2018 года полностью завершился процесс объединения Совкомбанка, Росевробанка и Банка СКИБ.

В сентябре 2018 года Российско-китайский инвестиционный фонд (РКИФ, созданный Российским фондом прямых инвестиций и Китайской инвестиционной корпорацией) объявил о присоединении японской корпорации SBI Holdings к консорциуму инвесторов ПАО «Совкомбанк».