Кредитная карта — Кредит «Револьверный МИР» в Примсоцбанке

Приморский край

- Арсеньев

- Артем

- Большой Камень

- Владивосток

- Вольно-Надеждинское

- Дальнегорск

- Дальнереченск

- Кавалерово

- Лесозаводск

- Ливадия

- Лучегорск

- Ольга

- Партизанск

- Пограничный

- Славянка

- Уссурийск

- Фокино

- Черниговка

- Чугуевка

Иркутская область

- Ангарск

- Иркутск

- Шелехов

Камчатский край

- Елизово

- П-Камчатский

Москва и область

- Москва

Нижегородская область

- Нижний Новгород

Омская область

- Исилькуль

- Калачинск

Санкт-Петербург и область

- Санкт-Петербург

Свердловская область

- Екатеринбург

Хабаровский край

- Хабаровск

Челябинская область

- Челябинск

Единая справочная служба 8 (800) 350-42-02

Для звонков с мобильного * 4202

Справочная служба для клиентов +7 (423) 242-42-42

Круглосуточная служба поддержки 8 800 200-45-75

Владивосток

- Частным лицам

Неправильно набран адрес, или такой страницы на сайте больше не существует. Попробуйте начать с главной страницы.

Попробуйте начать с главной страницы.

Отсканируйте QR-код на мобильном устройстве, чтобы скачать приложение.

Отсканируйте QR-код на мобильном устройстве, чтобы скачать приложение.

Как получить кредитную карту | Оформление онлайн-заявки на кредитку: выбор банка, требования, документы

Высокий уровень конкуренции, характерный для отечественного финансового сектора, стал причиной того, что банки вынуждены предлагать потенциальным клиентам все более выгодные условия, позволяющие получить кредитную карту. Количество подобных предложений чрезвычайно велико, поэтому выбрать, с каким именно банком лучше сотрудничать, далеко не просто.

На что обратить внимание при выборе карты

Для того, чтобы оформление кредитной карты принесло владельцу максимальную выгоду, следует определить, где лучше получить этот популярный сегодня банковский продукт. Наиболее часто для выбора самого привлекательного варианта используются следующие критерии:

- Процентная ставка за пользование заемными средствами.

Самый очевидный критерий, позволяющий оценить выгодность кредитки. Однако, не стоит преувеличивать его значение, так как нередко фактическая стоимость содержания и обслуживания карты формируется не только из выплаченных процентов по кредиту;

Самый очевидный критерий, позволяющий оценить выгодность кредитки. Однако, не стоит преувеличивать его значение, так как нередко фактическая стоимость содержания и обслуживания карты формируется не только из выплаченных процентов по кредиту; - Кредитный лимит. Важный параметр, показывающий, на сколько увеличиваются финансовые возможности владельца пластика;

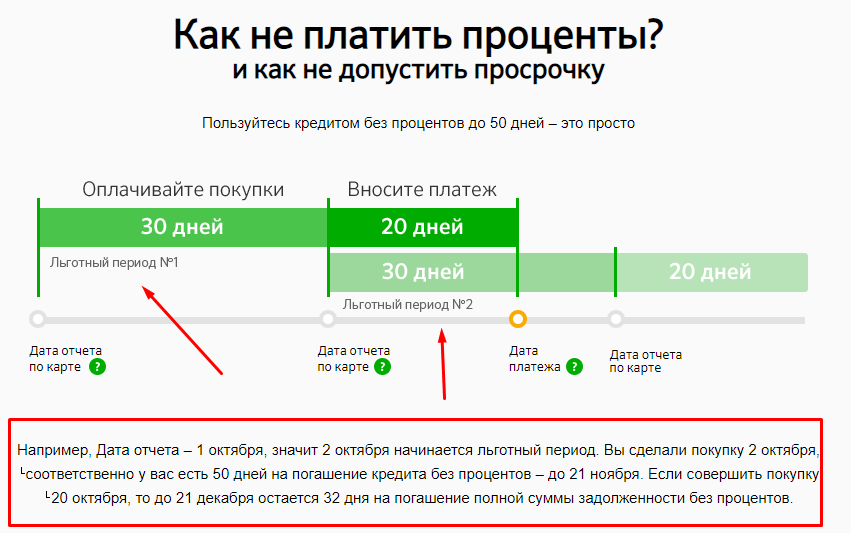

- Продолжительность льготного периода. Сегодня практически все солидные финансовые организации предлагают, как минимум, 50 дней пользования деньгами банка без уплаты процентов. Однако, некоторые кредитки предоставляют и 60, и 90, и даже 120 суток льготного периода;

Самый очевидный критерий, позволяющий оценить выгодность кредитки. Однако, не стоит преувеличивать его значение, так как нередко фактическая стоимость содержания и обслуживания карты формируется не только из выплаченных процентов по кредиту;

Самый очевидный критерий, позволяющий оценить выгодность кредитки. Однако, не стоит преувеличивать его значение, так как нередко фактическая стоимость содержания и обслуживания карты формируется не только из выплаченных процентов по кредиту;- Стоимость обслуживания. Наиболее статусные кредитки предлагают более низкую процентную ставку, но при этом серьезный лимит и высокую стоимость годового обслуживания. Для того, чтобы оформить кредитную карту в банке на самых выгодных условиях, требуется тщательно рассчитать различные варианты и условия использования;

- Количество банкоматов и терминалов. К числу важнейших конкурентных преимуществ Сбербанка относится большое количество устройств самостоятельного обслуживания, а также разветвленная филиальная сеть. Безусловно, пользоваться кредиткой при помощи терминала или банкомата легко и быстро;

- Уровень сервисов дистанционного обслуживания. При помощи кредитки совершается множество онлайн-платежей, начиная с оплаты коммунальных услуг и заканчивая приобретением товаров в интернет-магазинах. Большая их часть совершается с использованием интернет-банкинга;

- Требования, предъявляемые к получателю кредитки, и срок оформления. Некоторые банки, например, Банк Тинькофф, готовы оформить кредитную карту онлайн, причем выслать ее по почте или доставить на дом. Очевидно, что это выступает серьезным аргументом в пользу такого банковского продукта.

Для того, чтобы оформить кредитную карту в банке на самых выгодных условиях, требуется тщательно рассчитать различные варианты и условия использования;

Для того, чтобы оформить кредитную карту в банке на самых выгодных условиях, требуется тщательно рассчитать различные варианты и условия использования;

Приведенный перечень критериев наглядно демонстрирует, как непросто подобрать наиболее приемлемый вариант кредитки. При том следует учесть, что подобные пластики выпускаются сегодня практически любым банком, поэтому их количество, представленное на финансовом рынке, крайне велико.

Требования к держателям кредитных карт

Большое разнообразие выпускаемых банками кредитных карт в значительной мере обусловлено тем, что для получения разных пластиков к потенциальным владельцам предъявляются абсолютно различные требования. Общими из них выступают, как правило, только два:

- Российское гражданство и регистрация, часто до сих пор называемая пропиской, на территории страны;

- Возраст клиента, который обычно должен находиться в пределах между 21 и 60 годами.

Важно! Необходимо помнить: чем ниже требования, предъявляемые к потенциальному владельцу карты, тем выше фактическая стоимость обслуживания и получаемых заемных средств.

Однако, даже указанные требования далеко не всегда являются жесткими, так как некоторые банки предлагают оформить кредитку, начиная с 14-ти лет, а другие финансовые организации готовы изготовить пластик жителям других государств, имеющих в России официальную регистрацию и источник дохода. Среди других часто встречающихся, но не обязательных требований можно выделить такие:

- Предоставление, помимо паспорта, второго документа, которым могут быть водительские права, военный билет, загранпаспорт и т.д.;

- Наличие официального трудоустройства с определенным уровнем дохода и продолжительностью работы на последнем месте;

- Статус пенсионера или получателя других социальных выплат со стороны государства;

- Наличие беспроблемной кредитной истории и т.д.

Очевидно, что выполнение любого из перечисленных требований делает процесс получения кредитной карты более простым и легким, а неработающему клиенту или человеку без официального трудоустройства оформить банковский пластик намного сложнее. Тем не менее, некоторые банки, например, уже упоминавшийся Банк Тинькофф, ОТП-Банк, Совкомбанк готовы выдавать кредитные карты заемщикам без работ. Естественно, лимит по ним будет крайне небольшим, а процентная ставка наиболее высокой из всех возможных.

Тем не менее, некоторые банки, например, уже упоминавшийся Банк Тинькофф, ОТП-Банк, Совкомбанк готовы выдавать кредитные карты заемщикам без работ. Естественно, лимит по ним будет крайне небольшим, а процентная ставка наиболее высокой из всех возможных.

Необходимые документы для подачи заявки

Перечень документов, которые требуется предоставить потенциальному клиенту банка, зависит от предъявляемых к нему требований. При этом обязательно предоставляется только паспорт, в котором должна быть указана регистрация. Кроме этого, могут понадобиться:

- Второй документ, удостоверяющий личность, примеры которых приведены выше;

- Справка с места официальной работы с указанием доходов по форме, предоставленной банком или 2НДФЛ;

- Пенсионное удостоверение;

- Другие документы, подтверждающие наличие дохода, например, договор аренды жилья или недвижимости и т.д.;

- Анкета клиента, которая требуется в любом банке и заполняется по форме, разработанной каждой кредитной организацией самостоятельно;

- Иные документы по требованию финансовой организации.

Совет. Не стоит пытаться обмануть банк, предоставив недостоверные сведения, например, о доходах. Предоставленная клиентом информация с легкостью и без проблем проверяется, а допущенные ошибки являются частой причиной отказа в оформлении кредитки.

Несмотря на приведенный выше совет, достаточно часто банки принимают явно завышенные справки о доходах. Однако, практически всегда это происходит тогда, когда клиент честно предупреждает об этом, а не пытается ввести специалистов кредитного отдела в заблуждение. Причина подобного поведения финансовой организации достаточно проста – особенности ведения отечественного бизнеса, когда далеко не всегда и не вся заработная плата проходит официально.

Как можно подать заявку на кредитку

Сегодня потенциальному держателю кредитки предоставляется два главных варианта подать заявку на ее получение:

- Личный визит в отделение финансовой организации. В этом случае заявление оформляется непосредственно на месте по форме банка;

- На сайте кредитной организации. Большая часть серьезных банков позволяют клиентам получить кредитную карту через онлайн-заявку. Такой вариант, безусловно, удобнее и быстрее, так как не отнимает много времени и может быть осуществлен, не выходя и дома.

Большая часть серьезных банков позволяют клиентам получить кредитную карту через онлайн-заявку. Такой вариант, безусловно, удобнее и быстрее, так как не отнимает много времени и может быть осуществлен, не выходя и дома.

Большая часть серьезных банков позволяют клиентам получить кредитную карту через онлайн-заявку. Такой вариант, безусловно, удобнее и быстрее, так как не отнимает много времени и может быть осуществлен, не выходя и дома.Важно! Несмотря на подачу заявки по интернету, визит в банк все-таки потребуется, так как он необходим для подписания договора и получения кредитки. Единственное исключение из этого правила – доставка кредитной карты курьером с одновременным подписанием соответствующего договора.

Необходимо отметить, что в современных условиях банки стараются большую часть взаимоотношений с клиентами перевести на дистанционный формат. К числу подобных финансовых организаций относятся, прежде всего, Совкомбанк, Банк Восточный, ОТП-Банк. Однако, и крупные структуры, например, Сбербанк, ВТБ и Альфа-Банк, активно развивают это направление работы. Единственным банком, полностью перенесшим отношения с клиентами в режим онлайн, выступает Тинькофф Банк.

Сроки одобрения и процесс выдачи карты

Продолжительность рассмотрения обычной или онлайн заявки на оформление кредитной карты зависит от трех факторов: банка, типа кредитки и запрошенного клиентом кредитного лимита. Сегодня некоторые банки, в том числе перечисленные выше, принимают решение об одобрении выдачи кредитного пластика непосредственно в день обращения. Более того, ряд финансовых организаций сообщают клиенту о принятом решении, направляя письмо на его электронную почту, в течение 15-30 минут.

Сегодня некоторые банки, в том числе перечисленные выше, принимают решение об одобрении выдачи кредитного пластика непосредственно в день обращения. Более того, ряд финансовых организаций сообщают клиенту о принятом решении, направляя письмо на его электронную почту, в течение 15-30 минут.

Очевидно, что речь в данном случае обычно идет либо о старом клиенте банка, например, уже имеющему кредитку и оформляющему вторую, либо о небольшом кредитном лимите и высокой процентной ставке. Крупные банки обычно рассматривают предложение в течение 1-2 дней, хотя в большинстве случаев декларируют принятие решения в течение 3-5 дней.

В случае одобрения заявки клиенту сообщается дата и место получения карты. В случае доставки пластика курьером также уточняется место ее вручения. После изготовления кредитки специалист банка еще раз проверяет существующие договоренности и приглашает владельца карты для ее получения.

Общие положения и условия кредитных карт

Это может вызвать зевоту, но мелкий шрифт имеет значение. Не позволяйте жаргону условий использования кредитных карт лишить вас важных знаний о картах. Чем больше вы понимаете о своем договоре кредитной карты, тем лучше. Ознакомление с этими условиями может помочь вам избежать сборов, штрафных ставок и многого другого.

Не позволяйте жаргону условий использования кредитных карт лишить вас важных знаний о картах. Чем больше вы понимаете о своем договоре кредитной карты, тем лучше. Ознакомление с этими условиями может помочь вам избежать сборов, штрафных ставок и многого другого.

Связи от А до Я

A | Б | С | Д | Е | Ф | г | Н | я | Дж | К | л | М | Н | О | П | Вопрос | Р | С | Т | У | В |В |Х | Y | Z

Условия кредитной карты, которые необходимо знать

Годовая процентная ставка

Годовая процентная ставка по кредитной карте, или APR, представляет собой процентную ставку, которую вы будете платить по этому долгу в течение года, выраженную в процентах. Кредитные карты обычно имеют более одного APR, потому что за переводы баланса или определенные типы транзакций взимаются разные ставки.

Перевод остатка APR

Процентная ставка, выплачиваемая на остаток, переведенный с одной кредитной карты на другую. Некоторые кредитные карты предлагают начальную ставку 0% годовых на переводы баланса в течение установленного периода — обычно в течение первых шести-двенадцати месяцев после открытия новой карты.

Аванс наличными APR

Процентная ставка по любому авансу наличными, снятому с вашей кредитной карты. Годовые процентные ставки по выдаче наличных обычно на несколько пунктов выше, чем стандартная процентная ставка, взимаемая с невыплаченных остатков.

Фиксированная годовая процентная ставка

Неизменная годовая процентная ставка.

Начальная годовая процентная ставка

Начальная годовая процентная ставка предлагается в течение определенного периода времени после первого открытия кредитной карты. Они также известны как рекламные APR. Эти начальные ставки ниже стандартных и часто предлагаются для стимулирования новых заявок на карты.

Штраф APR

Процентная ставка, взимаемая за более серьезную задержку платежа по кредитной карте, обычно более 60 дней.

Штрафные годовые проценты, как правило, выше, чем стандартные годовые процентные ставки по кредитной карте, и могут длиться шесть месяцев и более.

Покупка APR

Стандартная годовая процентная ставка, начисляемая на покупки.

Годовая переменная

Процентная ставка, которая может меняться со временем. Переменная годовая процентная ставка может колебаться в зависимости от текущей основной ставки банка, вашего кредитного рейтинга или того и другого.

К началу страницы

Авторизованный пользователь

Лицо, которому разрешено использовать чужую кредитную карту. Любой может стать авторизованным пользователем — родитель, супруг, ребенок или знакомый — если у них есть разрешение основного держателя карты. Карта с более чем одним пользователем называется совместной кредитной картой. Для авторизованного пользователя может быть предоставлена дополнительная карта.

Баланс

Баланс кредитной карты — это сумма денег, которую владелец карты должен эмитенту карты.

Перевод баланса

Действие по переводу баланса, причитающегося с одной кредитной карты, на другую. Перевод баланса иногда может помочь вам воспользоваться более конкурентоспособной процентной ставкой другой карты.

Цикл выставления счетов

Промежуток времени между выписками по кредитным картам — обычно около одного месяца. Также называется расчетным периодом.

Вернуться к началу страницы

Держатель карты

Лицо, уполномоченное носить и использовать карту. Также называется основным держателем карты.

Выдача наличных

Выдача наличных — это деньги, взятые взаймы у поставщика вашей кредитной карты, обычно с использованием вашей карты для снятия наличных в банкомате.

Кэшбэк

Тип вознаграждения по кредитной карте, при котором деньги зарабатываются при совершении соответствующих покупок. Чтобы получить это вознаграждение, вам, как правило, потребуется кредитная карта с кэшбэком.

Кредитное бюро

Компания, которая собирает информацию о финансовой истории человека, в частности о том, как он управлял своими долгами. Кредитные бюро собирают эту информацию для подготовки кредитных отчетов и кредитных рейтингов. В Канаде есть два основных кредитных бюро: Equifax и TransUnion.

В Канаде есть два основных кредитных бюро: Equifax и TransUnion.

Соглашение о кредитной карте

Договор между эмитентом кредитной карты и держателем карты, в котором излагаются условия кредитной карты.

Кредитный лимит

Лимит вашей кредитной карты — это максимальная сумма, которую вы можете снять с кредитной карты.

Кредитный отчет

Полный отчет о вашей общей кредитной истории, подготовленный кредитным бюро. Ваш кредитный отчет создается в первый раз, когда вы занимаете деньги, и содержащаяся в нем информация используется для создания вашего кредитного рейтинга. Большинство кредиторов, включая компании, выпускающие кредитные карты, смотрят на ваш кредитный отчет при оценке вашего заявления.

Кредитный рейтинг

Трехзначное число, созданное бюро кредитных историй на основе информации, содержащейся в вашем кредитном отчете. Кредитные баллы варьируются от 300 до 900 и показывают, как вы обращаетесь с задолженностью перед потенциальными кредиторами. Хорошим кредитным рейтингом считается 660 и выше, что повысит ваши права на получение различных кредитных продуктов, таких как кредитные карты и кредиты. Ваш кредитный рейтинг может повлиять на то, будет ли вам одобрена кредитная карта, и сколько годовых вы будете платить.

Хорошим кредитным рейтингом считается 660 и выше, что повысит ваши права на получение различных кредитных продуктов, таких как кредитные карты и кредиты. Ваш кредитный рейтинг может повлиять на то, будет ли вам одобрена кредитная карта, и сколько годовых вы будете платить.

Коэффициент использования кредита

Этот коэффициент показывает, какая часть вашего общего доступного кредита используется, и учитывается в вашем кредитном рейтинге. Поддержание вашего коэффициента использования кредита ниже 35% (но выше нуля) может оказать положительное влияние на ваш кредитный рейтинг, поскольку демонстрирует ответственное использование кредита.

Вернуться к началу страницы

Сборы

В дополнение к годовой процентной ставке вы можете столкнуться с различными комиссиями по кредитным картам.

Годовой сбор

Раз в год с держателей карт взимается сбор за использование кредитной карты. Не все кредитные карты имеют ежегодные сборы.

Комиссия за перевод баланса

Комиссия за перенос баланса вашей кредитной карты с одной карты на другую. Плата за перевод баланса обычно составляет процент от общего переводимого баланса.

Плата за перевод баланса обычно составляет процент от общего переводимого баланса.

Комиссия за выдачу наличных

Комиссия, которая может взиматься за снятие наличных с вашей кредитной карты в банкомате. Также называется комиссией за денежный эквивалент.

Комиссия за иностранную транзакцию

Комиссия, которая часто взимается за конвертацию транзакций в иностранной валюте в канадские доллары — обычно 2,5%. Также называется комиссией за конвертацию иностранной валюты или комиссией за обмен иностранной валюты.

Плата за неактивный счет

Комиссия, которая иногда взимается за неиспользование вашей кредитной карты в течение длительного периода времени — обычно одного года.

Комиссия за просрочку платежа

Комиссия, которая может взиматься за платежи по кредитным картам, совершенные после установленного срока. Плата за просрочку платежа может быть связана со штрафом APR.

Плата за превышение лимита

Комиссия, взимаемая за превышение кредитного лимита кредитной карты, обычно от 25 до 50 долларов США.

Плата за обработку

Предприятия взимают комиссию с клиентов, когда они оплачивают покупки кредитной картой. Плата за обработку ограничена 2,4% от суммы транзакции, и не все предприятия взимают ее. Также называется комиссией за обмен.

Плата за замену

Плата за замену утерянной кредитной карты.

Плата за Dishonored Payment

Комиссия, взимаемая, когда чек кредитной карты, использованный в качестве платежа, не принимается из-за недостаточности средств на карте. Также называется комиссией за возврат платежа.

Льготный период

Количество времени, в течение которого на баланс кредитной карты не начисляются проценты. Льготный период на большинстве канадских кредитных карт составляет 21 день.

Вернуться к началу страницы

Вступительное предложение

Вознаграждение, предлагаемое поставщиками кредитных карт для людей, открывающих новую кредитную карту. Общие вводные предложения включают возврат наличных, баллы по программе вознаграждений или 0% годовых.

Минимальный платеж

Денежная сумма, которую необходимо заплатить, чтобы сохранить кредитную карту в хорошем состоянии. Минимальный платеж по кредитной карте обычно составляет 10 долларов США или от 1% до 3% от общего баланса — в зависимости от того, что больше.

Программа вознаграждений

Программа, предлагаемая поставщиками кредитных карт, которая вознаграждает держателей карт за использование их карты для соответствующих покупок. Награды по кредитным картам могут включать кэшбэк или баллы, которые можно использовать для оплаты авиабилетов, проживания в отеле, товаров и многого другого.

Выписка

Запись транзакций, имевших место в течение цикла выставления счетов. Выписки по кредитным картам могут быть предоставлены держателям карт в электронном виде или отправлены по почте.

Вернуться к началу страницы

Почему важны условия кредитной карты?

Условия кредитной карты представляют собой юридическое соглашение между эмитентом карты и держателем карты. Понимание положений и условий вашей кредитной карты настраивает вас на безопасное и ответственное использование карты. Несоблюдение правил, изложенных в вашем карточном соглашении, может привести к комиссионным сборам, штрафам, закрытию счета и т. д.

Понимание положений и условий вашей кредитной карты настраивает вас на безопасное и ответственное использование карты. Несоблюдение правил, изложенных в вашем карточном соглашении, может привести к комиссионным сборам, штрафам, закрытию счета и т. д.

Где найти условия и положения вашей кредитной карты

Как правило, при получении новой карты вы получаете письменную копию условий и положений вашей кредитной карты. Вы также можете обратиться к поставщику карты, чтобы запросить копию по почте. Электронные версии условий карты часто можно найти на веб-сайте вашего провайдера или путем поиска в Интернете.

Условия использования кредитной карты Arvest True Rate™

Спросите Арвеста

Адреса банкоматов и отделений

Информация актуальна на 1 февраля 2023 года

Здесь вы найдете актуальную информацию о счетах кредитных карт Arvest True Rate™. Эта информация о стоимости карты, описанная на этой странице, является точной на дату, указанную выше, и эта информация могла измениться после этой даты. Чтобы узнать, что могло измениться, позвоните нам по телефону (800) 356-8085 или напишите нам на почтовый ящик 6139., Norman, OK 73070.

Чтобы узнать, что могло измениться, позвоните нам по телефону (800) 356-8085 или напишите нам на почтовый ящик 6139., Norman, OK 73070.

Процентные ставки и процентные платежи

| Годовая процентная ставка (годовая) для покупок | 0 % вступительной годовой процентной ставки в течение 12 платежных циклов с даты открытия счета. После этого ваш годовых будет 13,49% — 22,49% в зависимости от вашей кредитоспособности. Эта годовая процентная ставка будет варьироваться в зависимости от рынка в зависимости от основной ставки. |

|---|---|

| Годовая процентная ставка (годовая) для балансовых переводов | 0 % вступительной годовой процентной ставки в течение 12 платежных циклов с даты открытия счета. После этого ваш APR будет 13,49.% — 22,49% в зависимости от вашей кредитоспособности. Эта годовая процентная ставка будет варьироваться в зависимости от рынка в зависимости от основной ставки. |

| Годовая процентная ставка (годовая) для денежных авансов | 24,99% Годовая процентная ставка будет варьироваться в зависимости от рынка в зависимости от основной ставки. |

| Годовой штраф и когда он применяется | Нет |

| Как не платить проценты за покупки | Срок оплаты составляет не менее 25 дней после закрытия каждого платежного цикла. Мы не будем взимать с вас проценты за покупки, если вы платите весь остаток в установленный срок каждый месяц. Мы начнем взимать проценты по авансам наличными и балансовым переводам в день транзакции. |

| Минимальная процентная ставка | Нет |

| Для чаевых по кредитным картам от Бюро финансовой защиты прав потребителей | Чтобы узнать больше о факторах, которые следует учитывать при подаче заявления на получение или использовании кредитной карты, посетите веб-сайт Бюро финансовой защиты потребителей по адресу www. consumerfinance.gov/learnmore. consumerfinance.gov/learnmore. |

Сборы

| Годовой сбор | Нет |

|---|---|

| Комиссия за перевод остатка | Либо 10 долларов США, либо 3% от суммы каждого перевода остатка, в зависимости от того, что больше. |

| Плата за аванс наличными | Либо 4 долларов США, либо 4% от суммы каждого аванса наличными, в зависимости от того, что больше. |

| Комиссия за международную операцию | 3% с каждой транзакции в долларах США. |

| Плата за просрочку платежа | 25 долларов |

| Плата за возврат | 25 долларов |

Как мы рассчитаем ваш баланс : Мы используем метод под названием «средний дневной баланс (включая новые покупки)».