Получить банковский кредит наличными без залога и комиссий

Выгодный кредит в АО «Bereke Bank»

Оформите кредит за 5 минут

1

Рассчитайте кредит и заполните форму

Нужно только удостоверение личности и номер телефона

Начать2

Дождитесь одобрения

Решение по кредиту получите в виде СМС

null3

Получите деньги

Без визита в банк, в приложении B-Bank

Скачать приложение

Кредитный калькулятор

Рассчитайте и получите решение по кредиту

Цель кредита

Кредит Рефинансирование

Получаете заработную плату на карту Bereke Bank?

Да Нет

Сумма кредита

150 000 ₸

150 000 ₸

8 000 000 ₸

На срок

7 месяцев

7 месяцев

5 лет

Метод ежемесячного погашения

Равными платежами С уменьшением

Ежемесячный платеж

0 ₸

Ставка

0 %

Общая переплата

0 ₸

Предварительный расчет.

Получить решение

Оформите кредит в приложении

Скачать

Досрочное погашение

Минимальная сумма кредита

От 150 000 (cта пятидесяти тысяч) тенге

Валюта кредита

Тенге

Срок кредита

До 60-ти месяцев (до 5-ти лет)

Минимальный срок кредита

от 7-ми месяцев

Максимальная сумма кредита*

До 8 000 000 тенге (для физических лиц, получающих зарплату на карту АО «Bereke Bank»)

Комиссия за организацию займа**

От 0% от суммы кредита

Процентная ставка***

от 8 % (ГЭСВ от 8,38%)

Обеспечение

Не требуется

Цель кредита

На рефинансирование (кредитов АО «Bereke Bank» и иных банков второго уровня) и потребительские цели

*Максимальная сумма кредита для работников организаций-участников зарплатного проекта АО «Bereke Bank», достигших пенсионного возраста согласно законодательству РК, и до 70 лет на момент окончания срока действия кредита — 1 000 000 тенге.

Максимальная сумма кредита для категории клиентов «физические лица» до 6 000 000 тенге

** Комиссии утверждены решением Комитета по управлению активами и пассивами от 18.03.2021 г. №18 §4

*** Ставки утверждены Решением Комитета по управлению активами и пассивами от 17.

как использовать эту возможность

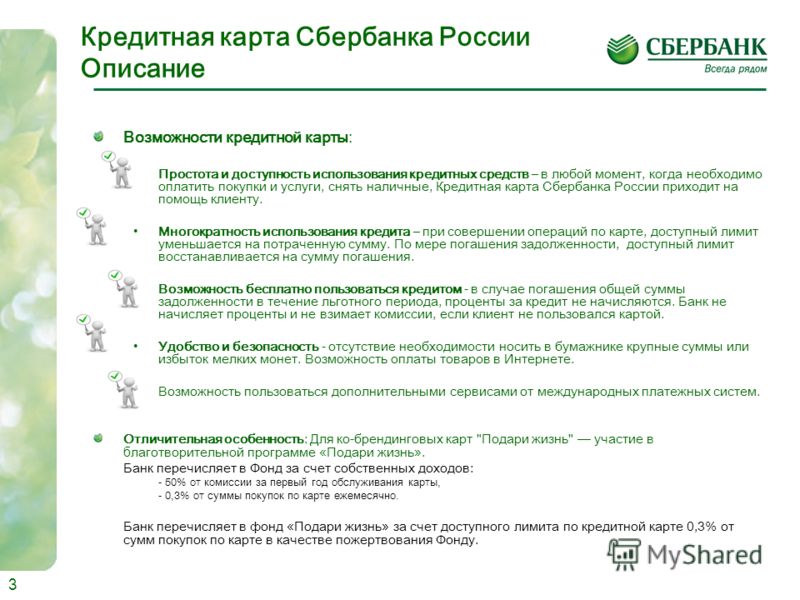

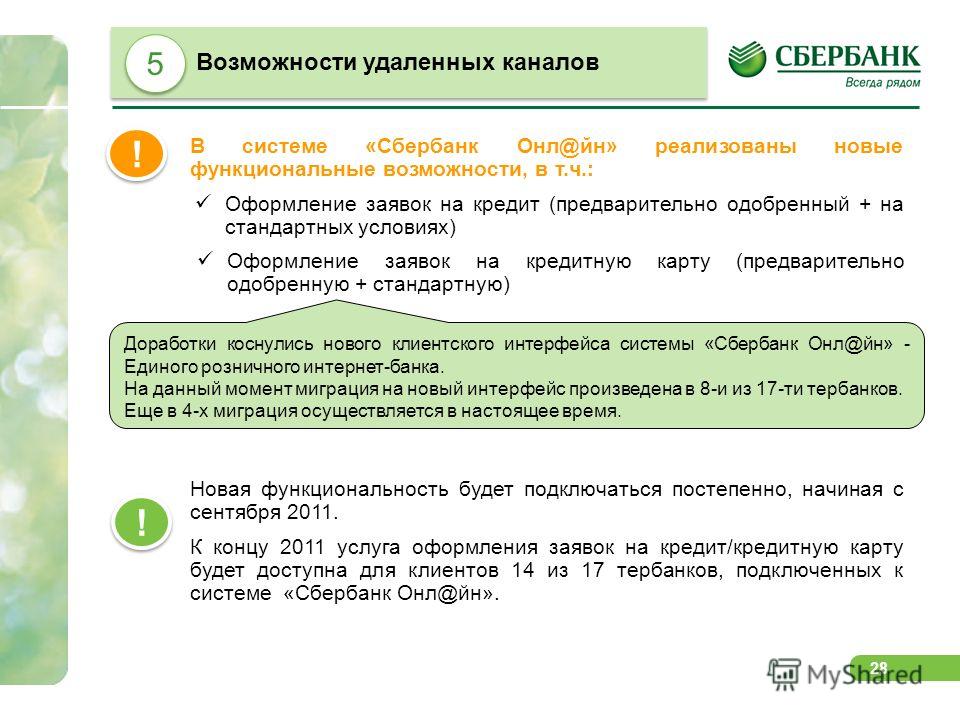

В последние годы в России наблюдается бум развития кредитования. Банковские организации, пережившие первые годы финансового кризиса, активно развиваются, постоянно привлекая новых клиентов. Особое место в этом процессе занимают кредитные карты Сбербанка. Как их использовать и как правильно расположить?

В первую очередь следует сказать, что несмотря на огромное количество различных программ, предлагаемых другими банками, кредитная линия Сбербанка может предоставить своим клиентам наиболее полный спектр кредитных карт, который включает в себя:

- Мгновенное;

- Классический;

- Премиум.

Как пользоваться кредитной картой Сбербанка

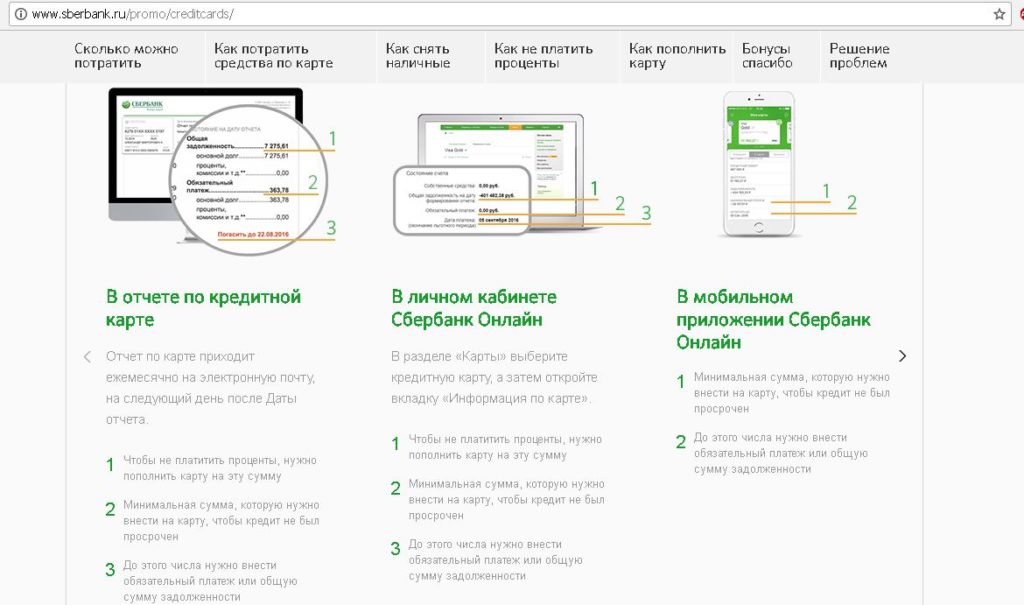

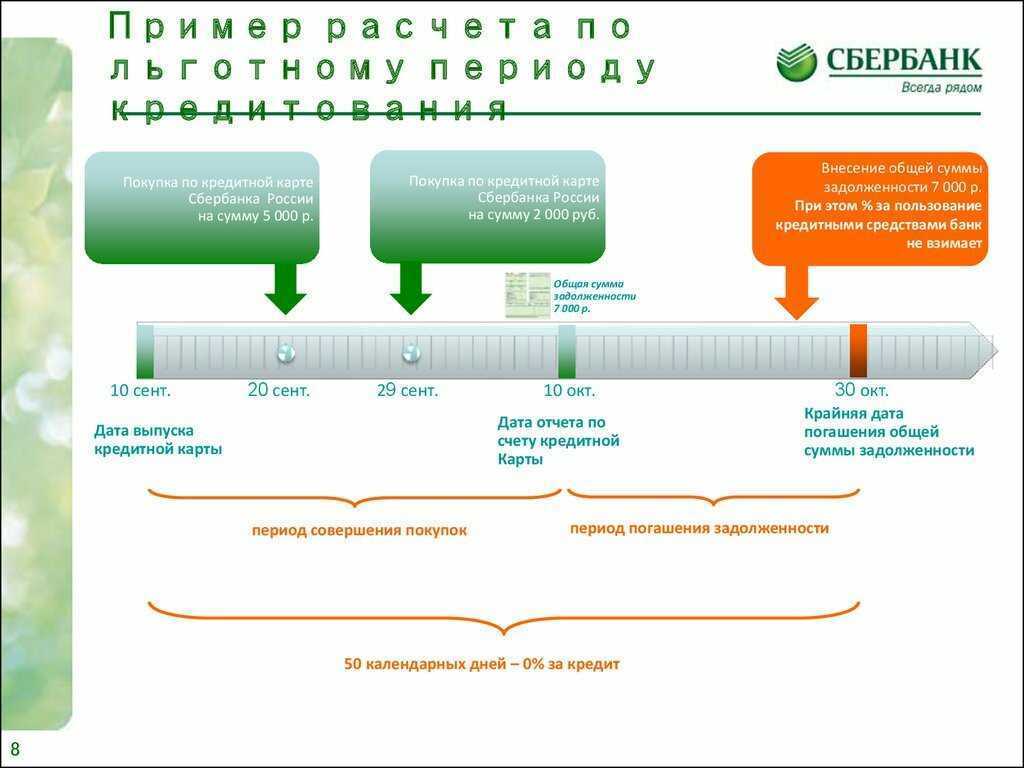

Для использования пластика необходимо предварительно посетить отделение банка и оформить соответствующую услугу. Процесс оформления кредитной карты не займет более одного часа. Клиенту необходимо будет заполнить специальную анкету и после короткого собеседования получить конверт с картой в окошке у менеджера банка. Он также расскажет вам, как правильно пользоваться кредитной картой. В первую очередь он активируется и привязывается к аккаунту клиента. Если у него есть функция онлайн-банкинга, то карта регистрируется в личном кабинете заемщика. После этого клиент может начать получать наличные в любом банкомате. У каждого пользователя карты есть установленный банком определенный лимит средств, которые он может занять. Примечательно, что в течение 50 дней после этого деньги могут быть возвращены в той же сумме, в которой они были получены. То есть никаких дополнительных процентов за обслуживание программы заемщик не платит. Однако по истечении этого срока на заемные деньги накладывается определенный процент. Сегодня самый низкий показатель 19% (в целом по РФ) обеспечивается кредитными картами Сбербанка. Как ими воспользоваться, и при этом не переплатить, может рассказать сотрудник любого из отделений этого финансового учреждения.

Однако по истечении этого срока на заемные деньги накладывается определенный процент. Сегодня самый низкий показатель 19% (в целом по РФ) обеспечивается кредитными картами Сбербанка. Как ими воспользоваться, и при этом не переплатить, может рассказать сотрудник любого из отделений этого финансового учреждения.

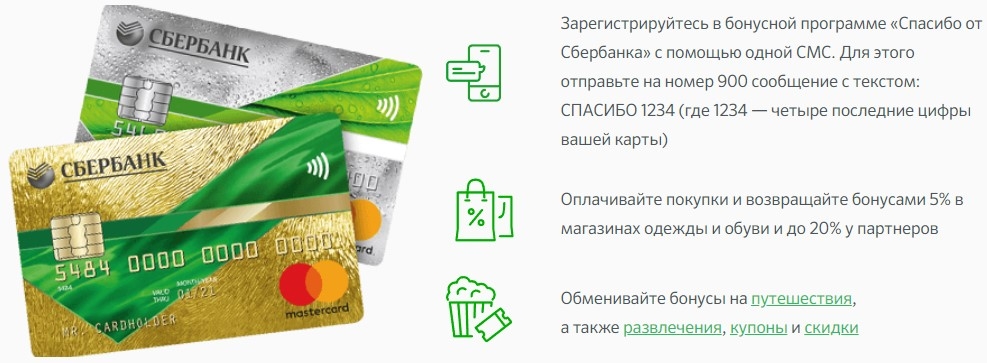

Варианты кредитных карт Сбербанка России

- Инстант . Оформляются в любом отделении при наличии одного паспорта за 15 минут. Они могут получить до 150 тысяч рублей. По минимальной процентной ставке 19% годовых. Клиент должен быть старше 21 и моложе 65 лет. К такой карте нельзя добавить дополнительные бонусы и аукционные программы. Со второго года использования обслуживание такого пластика начинает стоить 750 рублей в год.

- Классический — с лимитом до 600 тыс. руб. Кредитные карты Сбербанка (как пользоваться которыми вы можете узнать у менеджера или на сайте) позволяют получить деньги сразу после достижения совершеннолетия. Для оформления такой карты необходимо будет предоставить полный пакет документов. Процентная ставка от 18,9 до 24%.

- Премиум — Золотые и Платиновые карты. Процентная ставка для таких варьируется от 17 до 22% годовых. Максимальная сумма кредита составляет 3 миллиона рублей. И позволяет получить необходимые средства в любой точке мира.

Для оформления такой карты необходимо будет предоставить полный пакет документов. Процентная ставка от 18,9 до 24%.

Для оформления такой карты необходимо будет предоставить полный пакет документов. Процентная ставка от 18,9 до 24%.Огромное количество предложений дает возможность в любой момент оформить понравившуюся кредитную карту Сбербанка. Как воспользоваться этой услугой, заемщику расскажут в любом ближайшем отделении банка. Однако следует помнить, что деньги лучше вернуть до окончания льготного периода. Тогда вы сможете не только бесплатно погасить кредит, но и сразу взять новые средства на новый льготный период.

банки сократили потребительское кредитование — Реальное время

09:00, 07.03.2023

В 2022 году в Татарстане выдано на 155 тысяч потребительских кредитов меньше, чем в предыдущем году

Долги россиян перед банками превысили 27 трлн рублей — по сравнению с 2021 годом этот показатель вырос на 10%. С января и пока на весь первый квартал ЦБ устанавливает ограничения для банков и МФО на выдачу потребительских кредитов заемщикам с высокой долговой нагрузкой. Но и без этих нововведений потребительское кредитование в Татарстане в 2022 году упало на 27,2% по сравнению с предыдущим годом. Банки ужесточили политику рисков, а сами клиенты не спешат в кредитную кабалу. Как этот сегмент будет развиваться в этом году и будет ли регулятор вводить новые ограничения для банкиров — в обзоре аналитической службы «Реального времени».

С января и пока на весь первый квартал ЦБ устанавливает ограничения для банков и МФО на выдачу потребительских кредитов заемщикам с высокой долговой нагрузкой. Но и без этих нововведений потребительское кредитование в Татарстане в 2022 году упало на 27,2% по сравнению с предыдущим годом. Банки ужесточили политику рисков, а сами клиенты не спешат в кредитную кабалу. Как этот сегмент будет развиваться в этом году и будет ли регулятор вводить новые ограничения для банкиров — в обзоре аналитической службы «Реального времени».

По данным Национального бюро кредитных историй (НБКИ), в 2022 году количество выданных потребительских кредитов составило 12,53 млн, что на 27,1% меньше, чем в предыдущем году (в 2021 году — 17,18 млн). Это ниже «пандемического» 2020 года, когда в России было выдано 14,62 млн потребительских кредитов.

Динамика выдачи потребительских кредитов в 2020-2022 гг.

Наибольшее количество потребительских кредитов в субъектах Российской Федерации в 2022 г. было выдано в Москве, Московской области, Краснодарском крае, Республике Башкортостан и Санкт-Петербурге. Татарстан на 6-м месте: в 2022 году в республике выдано 415,8 тыс. потребительских кредитов, падение к 2021 году составило 27,2%.

было выдано в Москве, Московской области, Краснодарском крае, Республике Башкортостан и Санкт-Петербурге. Татарстан на 6-м месте: в 2022 году в республике выдано 415,8 тыс. потребительских кредитов, падение к 2021 году составило 27,2%.

«Ситуация с выдачей потребительских кредитов в прошлом году во многом напоминает 2020 год с его «карантинной» весной. В обоих случаях после «весеннего» падения в целом наметилась тенденция к некоторому восстановлению сегмента потребительского кредитования, — отмечает директор по маркетингу НБКИ Алексей Волков. — Общее охлаждение в этом сегменте в целом обусловлено более консервативной кредитной политике банков, отказывающих клиентам с недостаточным персональным кредитным рейтингом и чрезмерной долговой нагрузкой.Сокращение выдачи потребительских кредитов связано также с тем, что в последнее время граждане все больше склоняются к сберегательной модели финансового поведения, не стремясь чтобы увеличить свое долговое бремя».

По сравнению с 2021 годом, в предыдущем году Самарская область (-28,4%) и Нижегородская область (-27,6%) показали наиболее серьезную динамику сокращения количества выданных потребительских кредитов, по данным НБКИ, в топ-15 регионов России. Наименьший спад выдачи потребительских кредитов отмечен в Новосибирской (-19,8%) и Кемеровской областях (-20,3%), а также в Республике Башкортостан (-21%), Санкт-Петербурге ( -21,9%) и Москве (-21,9%).

Наименьший спад выдачи потребительских кредитов отмечен в Новосибирской (-19,8%) и Кемеровской областях (-20,3%), а также в Республике Башкортостан (-21%), Санкт-Петербурге ( -21,9%) и Москве (-21,9%).

Долги россиян перед банками достигли рекордного уровня

С 1 января и на весь первый квартал 2023 года Банком России установлены ограничения для банков с универсальной лицензией и микрофинансовых организаций (МФО) на выдачу потребительские кредиты и кредиты уже кредитуемым заемщикам.

Объем беззалоговых потребительских кредитов, выданных неблагонадежным заемщикам в этот период, не может превышать 25% от объема всех потребительских кредитов, выданных банком в январе-марте 2023 года. МФО не смогут выдать более 35% всех кредитов заемщикам с крупной задолженностью в первом квартале.

По данным ЦБ, задолженность россиян перед кредитными организациями достигла рекордных значений — на 1 декабря 2022 года объем составил 27,09 трлн рублей. По сравнению с аналогичным периодом 2021 года показатель увеличился на 10%, или 2,5 трлн рублей.

По сравнению с аналогичным периодом 2021 года показатель увеличился на 10%, или 2,5 трлн рублей.

ЦБ планировал установить лимиты с июля 2022 года, но отложил решение из-за экономических санкций. ЦБ планирует установить лимиты на второй квартал 2023 года в феврале «с учетом динамики долговой нагрузки населения и нормативов кредитования». Банк России не исключает, что лимиты могут быть ужесточены.

«Ожидаемая реакция потребителей на любые изменения — осторожность. В марте прошлого года мы достигли минимума по потребительскому кредитованию. Нашей задачей было сохранить доступность кредита для наших клиентов на фоне повышения ключевой ставки, — говорит Руслан Ахатов, заместитель управляющего филиалом Банка Татарстан ПАО Сбербанк. — В четвертом квартале 2022 года мы отметил возврат объемов кредитования к дофевральскому уровню, а в декабре превысил показатели начала года».

Клиенты Волго-Вятского банка Сбербанка взяли кредитов на сумму более 200 млрд рублей в 2022 году. В Татарстане объем кредитования составил более 41 млрд рублей. «Пик потребительского кредитования пришелся на декабрь и превысил январские показатели», — рассказал «Реальному времени» Ахатов. Чаще всего в 2022 году клиенты выдавали потребительские кредиты на срок до 1 года — 35% от общего количества заключенных договоров, более 5 лет — 34%.Наиболее активной категорией населения является аудитория от 35 до 45 лет9.0002 «В первую очередь такая картина обусловлена высокой степенью экономической неопределенности, сложностями в построении долгосрочных планов и повышенными инфляционными ожиданиями, — сказал заместитель председателя правления Банка Казани Альфат Замалиев. Из этих факторов в 2022 году произошел переход к более сдержанной модели потребления, характеризующейся сокращением расходов и усилением внимания к сбережениям».

«Пик потребительского кредитования пришелся на декабрь и превысил январские показатели», — рассказал «Реальному времени» Ахатов. Чаще всего в 2022 году клиенты выдавали потребительские кредиты на срок до 1 года — 35% от общего количества заключенных договоров, более 5 лет — 34%.Наиболее активной категорией населения является аудитория от 35 до 45 лет9.0002 «В первую очередь такая картина обусловлена высокой степенью экономической неопределенности, сложностями в построении долгосрочных планов и повышенными инфляционными ожиданиями, — сказал заместитель председателя правления Банка Казани Альфат Замалиев. Из этих факторов в 2022 году произошел переход к более сдержанной модели потребления, характеризующейся сокращением расходов и усилением внимания к сбережениям». По его словам, 2020 год не характеризовался столь динамичным изменением ключевой ставки, повышение которой напрямую влияет на удорожание ресурсов для банка, а, следовательно, и на уровень процентных ставок, предлагаемых банком. это

это

Росбанк зафиксировал повышенный спрос на кредитные карты в 2022 году, сообщил Руслан Юлбарисов, директор территориального отделения Росбанка в Республике Татарстан9.0051

«По итогам года портфель кредитных карт в Росбанке в целом показал рост на 32% без учета овердрафта», — сказал Юлбарисов. «Интерес к кредитным картам сохранится и в 2023 году, так как продукт является перспективным, учитывая длительный льготный период.В то же время я бы не стал говорить о замещении потребительских кредитов кредитными картами.Эти продукты отличаются в первую очередь размером выдаваемого кредита – средняя сумма потребительского кредита, как правило, значительно выше. »

»ЦБ держит под контролем потребительское кредитование

Замдиректора группы рейтингов финансовых организаций Агентства НКР Егор Лопатин основными причинами сокращения объемов кредитования называет как ужесточение рисковой политики банками, так и снижение потребительского активность самого населения в связи с неопределенностью и ухудшением макроэкономической ситуации.

По данным «Эксперт РА», объем задолженности по потребительским кредитам в 2022 году увеличился всего на 4% из-за снижения спроса на фоне резкого удорожания заимствования в первом полугодии, а также снижения уровень одобрения заявок банками из-за повышенных рисков ухудшения платежеспособности заемщиков.

по нашим оценкам, темпы роста портфеля пока не смогут вернуться к доковидным значениям и составят всего около 10%».

по нашим оценкам, темпы роста портфеля пока не смогут вернуться к доковидным значениям и составят всего около 10%». Давление на объемы новых кредитов будут оказывать и макропруденциальные лимиты по кредитам заемщикам с повышенным уровнем долговой нагрузки, согласна она. В то же время эксперт не исключает введения дополнительных регуляторных новаций в этом сегменте для снижения уровня кредитоспособности уязвимых групп населения.

По мнению эксперта, более сильное снижение выдачи потребительских кредитов в 2022 г. по сравнению с пандемией 2020 г. объясняется более сильным экономическим шоком прошлого года и более медленным и длительным восстановлением после кризиса. «Вероятно, сказались и более высокие процентные ставки, сложившиеся в экономике, и более высокая долговая нагрузка людей. Однако следует отметить, что разрыв все же не такой большой», — сказал Додонов.

Делать прогнозы на 2023 год непросто — многое будет зависеть от развития ситуации в экономике. Аналитик ФГ «Финам» ожидает, что при отсутствии новых сильных потрясений потребительское кредитование продолжит восстанавливаться, но не достигнет уровней 2021 года. «На фоне по-прежнему высокой макроэкономической неопределенности граждане будут с осторожностью относиться к дальнейшему увеличению своей долговой нагрузки, а предъявлять повышенные требования к заемщикам. По данным ЦБ РФ, портфели необеспеченных потребительских кредитов банков в этом году увеличатся на 10%, думаю вполне можно ориентироваться на эту цифру», — считает эксперт.