Учимся экономить на сайте сети аптек Аптечество Нижнего Новгорода

Учимся экономить на сайте сети аптек Аптечество Нижнего НовгородаПрофилактика и лечение

Как поднять иммунитет

Грибок в организме – как избавиться

Как выбрать лучшее средство от аллергии

Первая помощь при ранах — что необходимо иметь при себе

Как пользоваться молокоотсосом

Лечение при выпадении волос

Что использовать для роста волос?

Какие препараты должны входить в состав автомобильной аптечки

Что такое аллергия?

Как быстро вылечить сильный насморк

Виды местного обезболивания

Что делать при сильной головной боли

Какие лекарства позволят понизить давление?

Профилактика сердечно-сосудистых заболеваний

Какой смесью лучше кормить новорожденного?

Чем лечить боли в суставах?

Какие бывают слабительные средства

Лучшие обезболивающие мази

Хорошие успокоительные без рецепта

Лучшие быстродействующие снотворные препараты и БАДы

Троксевазин, капсулы 300мг, 50 шт

688. 00 ₽

00 ₽

988.90 ₽

-30%

Парацетамол детский, суспензия для приема внутрь, клубничная 120мг/5мл, 100г

78.66 ₽

Цитамины Тирамин, таблетки покрытые кишечно-растворимой оболочкой массой 155мг, 40 шт БАД

655.00 ₽

984.40 ₽

-33%

Мобильное приложение Аптечество

Всегда под рукой, всегда в плюсе

Скачать для iPhone

Скачать для Android

Безопасность и здоровье

Можно ли делать ингаляции при влажном кашле?

Выбираем эффективное отхаркивающее средство

Как правильно питаться для здоровья? На что следует обратить внимание

Применение эфирных масел в ароматерапии

Как выбрать мазь или крем от грибка ног

Какие существуют средства от аллергии?

Когда и как использовать тест на овуляцию?

Тканевые и капсульные маски для лица

Как правильно обрабатывать раны и когда обращаться к врачу

Советы для тех, кто часами ворочается в постели и не может уснуть

Как жить с метеозависимостью?

5 видов заболеваний, которые обостряются весной

Профессора Хавинсон и Трофимова рекомендуют

Токсины – маленькие враги, большие проблемы

Защита от насекомых

Остаться в живых или купание в озере

Лечение различных видов ожогов

Иммуномодуляторы и иммуностимуляторы. Что это такое?

Что это такое?

Виды средств индивидуальной защиты

Рыбный жир Консумед (Consumed), капсулы, 100 шт БАД

124.00 ₽

Гель-бальзам для тела разогревающий Пчелиный яд Консумед (Consumed), туба 75мл

160.00 ₽

Пробиотик+Пребиотик Консумед (Consumed), капсулы 10 шт БАД

468.00 ₽

ИнгаСпрей Консумед (Consumed), спрей 50мл

156.00 ₽

Витаминно-минеральный комплекс Консумед (Consumed), таблетки 60 шт БАД

318.00 ₽

Комплекс экстрактов клюквы,толокнянки и хвоща Консумед (Consumed), пакетики-саше 5г, 14 шт БАД

432.00 ₽

Ацикловир 5% помада для губ АнтиГерпес Консумед (Consumed), 3г

230.

Звездочка Консумед (Consumed) таблетки для рассасывания со вкусом меда и лимона, 24 штБАД

225.00 ₽

Сеть аптек Аптечество

Подпишитесь на нашу рассылку и узнавайте новости первым!

Учимся экономить

Не упустите свою выгоду! Действующие акции.

Теперь Вы можете воспользоваться услугой доставки! Совершайте покупки, не выходя из дома!

Бронируйте товары на сайте! Покупайте по низким ценам, забирайте в ближайшей аптеке! Используйте безопасную on-line оплату, получайте повышенные бонусы!

Скачайте приложение Аптечество, получите 500 бонусов в подарок!

Участвуйте в бонусной программе! Получайте бонусы, оплачивайте бонусами до 99% покупок!

Амбробене, раствор для приема внутрь и ингаляций 7,5мг/мл, флакон-капельница 100мл

151. 00 ₽

00 ₽

190.70 ₽

-21%

Папаверин, таблетки 40мг, 10 шт

21.00 ₽

Корвалол, капли для приема внутрь, флакон 25мл

42.49 ₽

Салфетки влажные Консумед (Consumed) детские с экстрактом ромашки и календулы, 80 шт

144.83 ₽

Оксифрин, спрей назальный дозированный 22,5мкг/доза, флакон 15мл (280доз)

241.00 ₽

Zero White (Зеро Вайт), ополаскиватель для полости рта масло кедровых орехов и экстракт шалфея, 370мл

139.00 ₽

168.00 ₽

-17%

Бесконтактная доставка лекарств Аптечество

Покупайте безопасно!

Узнать подробнее

Заказать лекарства на дом

Имеются противопоказания, проконсультируйтесь со специалистом.

Как научиться экономить? | PSYCHOLOGIES

Карьера и самореализацияПрактики how toАнтистресс

Как научиться экономить семейный бюджет, откладывать деньги, разумно расходовать накопленные средства? Самые безупречные планы могут не устоять перед окружающими нас соблазнами. Умение отложить моментальное удовольствие ради выигрыша в будущем лежит в основе большинства успешных стратегий накопления. Но и этот навык время от времени может давать сбои. Если мы хотим понять, как научиться экономить деньги, нам нужно научиться предвидеть эти опасности.

Исследования психологов выявили парадокс: обеспеченные покупатели, отправляясь в магазин, как правило, берут именно то, что им нужно, а вот у менее состоятельных покупателей шопинг чаще сопровождается дополнительными расходами (на еду, напитки, понравившиеся вещи)1. Казалось бы, все должно быть наоборот: чем меньше у нас денег, тем больше мы будем задумываться, прежде чем купить что-то лишнее.

Но на самом деле именно постоянные раздумья и трудные решения делают нас более уязвимыми для соблазнов

Наша сила воли действует подобно мышцам. Мы можем напрягать мышцы в течение некоторого времени, но затем им требуется отдых. Сила воли действует так же: чем больше трудных и неприятных решений мы принимаем, тем труднее нам дается каждое следующее решение. Низкая сила воли приводит к утрате самоконтроля — и тогда даже небольшое колебание настроения может заставить нас совершить опрометчивый поступок.

Мы можем напрягать мышцы в течение некоторого времени, но затем им требуется отдых. Сила воли действует так же: чем больше трудных и неприятных решений мы принимаем, тем труднее нам дается каждое следующее решение. Низкая сила воли приводит к утрате самоконтроля — и тогда даже небольшое колебание настроения может заставить нас совершить опрометчивый поступок.

Ключ к тому, как стать экономным, — знание принципов действия вашей силы воли. Рекомендации составлены авторами доклада «Стресс в Америке» («Stress in America: Paying With Our Health», 2015), опубликованного на сайте Американской психологической ассоциации.

Принимайте одно решение за раз

Делайте промежутки между принятием важных финансовых решений. Пытаясь погасить все свои задолженности за один день, вы можете перенапрячь силу воли и ослабить самоконтроль.

Отслеживайте свои траты

Ведите ежедневный дневник расходов, в котором вы будете записывать, когда и на что уходят ваши деньги.

Заведите привычку откладывать

Создайте банковский или инвестиционный счет, на который автоматически будут перечисляться средства. Это позволит вам принимать меньше решений и не тратить свои внутренние ресурсы.

Это позволит вам принимать меньше решений и не тратить свои внутренние ресурсы.

Избегайте соблазнов

Избегайте торговых центров и галерей. Придумайте, как иначе потратить время, которое вы обычно уделяете шопингу. Носите с собой только ту сумму, которую вы готовы потратить. Кредитные карточки лучше не брать с собой без необходимости.

Ищите поддержки

Вы скорее будете придерживаться намеченного плана, если у вас будет своя «команда поддержки». Окружайте себя проверенными людьми, которые будут подкреплять вашу силу воли и вдохновлять вас на пути к вашим целям.

1. The B.E. Journal of Economic Analysis & Policy, 2011, vol. 11, № 1.

Текст:Антон СолдатовИсточник фотографий:Getty Images

Новое на сайте

«Как понять, что такое любовь?»

Как противостоять эмоциональному насилию: разбираем 5 ситуаций

Кому сказать спасибо: 3 простые, но важные практики благодарности

Тест: Угадаете ли вы новогоднюю песню по эмодзи?

«Приятельница моего мужчины хочет от него детей»

Как нарциссы воспитывают детей: история одного взросления — прочитайте рассказ

«Новые Пацанки»: психологический разбор участниц

Почему ставить цели вредно: 3 главные причины

10 советов, как научить ребенка копить деньги

Привычка откладывать деньги может быть важным жизненным навыком, но это не всегда дается легко. Фактически, исследование LendingClub, проведенное в 2021 году, показало, что целых 54% взрослых американцев живут от зарплаты до зарплаты, практически не откладывая денег на будущие нужды.

Фактически, исследование LendingClub, проведенное в 2021 году, показало, что целых 54% взрослых американцев живут от зарплаты до зарплаты, практически не откладывая денег на будущие нужды.

У семей могут быть веские и серьезные причины, по которым они могут попасть в эту ловушку, но привычка к сбережениям очень важна, чтобы помочь детям закрепиться, когда они маленькие. Обучение их отложенному удовлетворению, когда дело касается денег, может помочь им защититься от ненужных трат и научиться ценить установление контроля над своими деньгами. Имея это в виду, вот 10 шагов, которые вы можете предпринять, чтобы привлечь своих детей к сбережениям.

Key Takeaways

- Копить деньги — это привычка, которой родители могут научить своих детей в раннем возрасте.

- Первый шаг — объяснить важные понятия, такие как сбережения, бюджет и цели, а затем продолжить разговор.

- Выплата детям пособия может научить их ценить деньги и тяжелую работу, если речь идет о работе по дому.

- Младшие дети могут хранить свои сбережения в копилке, а дети постарше могут захотеть хранить свои деньги в банке или на дебетовой карте, работая над своими целями.

- Дети могут понять, как важно жить по средствам, что является одним из основных принципов экономии.

1. Обсудите желания и потребности

Первый шаг в обучении детей ценности сбережений — помочь им различать желания и потребности. Объясните, что потребности включают в себя основные потребности, такие как еда, кров, базовая одежда, здравоохранение и образование. Желания — это все дополнительные услуги — от билетов в кино и конфет до дизайнерских кроссовок, велосипеда или новейшего смартфона.

Вы даже можете опросить их о предметах в вашем доме, чтобы донести до них концепцию. Например, укажите на предметы в их спальне или на кухне и спросите их, является ли этот предмет потребностью или желанием. Это позволяет вам объяснить идею о том, что вы должны расставлять приоритеты в том, на что вы тратите деньги, оставляя часть денег на будущие нужды.

2. Пусть сами зарабатывают деньги

Согласно опросу, проведенному Американским институтом сертифицированных бухгалтеров (AICPA), две трети родителей заявили, что в 2019 году они выплачивали своим детям пособие, при этом дети зарабатывают в среднем 30 долларов в неделю, исходя из пяти часов работы по дому. Если вы хотите, чтобы ваши дети стали сберегателями, позволив им зарабатывать и откладывать деньги, вы даете им возможность научиться ими пользоваться. Когда вы предлагаете надбавки в обмен на работу по дому, они также узнают о ценности своего тяжелого труда.

3. Установите цели экономии

Ребенку приказ экономить — без объяснения причин — может показаться бессмысленным. Помочь детям определить цель сбережений может быть лучшим способом мотивировать их.

Если они знают, на что хотят откладывать, помогите им разбить свои цели на управляемые кусочки. Если они хотят, например, купить видеоигру за 50 долларов и получают пособие в размере 10 долларов каждую неделю, помогите им рассчитать, сколько времени потребуется для достижения этой цели, исходя из уровня их сбережений.

4. Укажите место для сохранения

Когда у ваших детей есть цель сбережений, им нужно место, чтобы спрятать свои деньги. Для детей младшего возраста это может быть копилка, но если они немного старше, вы можете открыть собственный сберегательный счет в банке или даже получить дебетовую карту, подходящую для детей. Карты таких компаний, как FamZoo, gohenry и Greenlight, уведомляют вас, когда они совершают покупки, и позволяют им создавать свои собственные сберегательные цели.

5. Попросите их отслеживать расходы

Часть того, чтобы быть лучшим вкладчиком, означает знать, куда идут ваши деньги. Отслеживать расходы немного проще с помощью приложения банка или кредитной карты, но вы также можете делать это по старинке.

Если ваши дети получают пособие, ежедневные записи покупок и суммирование их в конце недели могут стать для вас поучительным опытом. Поощряйте их думать о том, как они тратят и насколько быстрее они могли бы достичь своей цели сбережений, если бы они изменили свою структуру расходов.

6. Поощрения за сбережения

Одна из причин, по которой люди делают сбережения в пенсионном плане своего работодателя, — это соответствующий взнос компании. В конце концов, кому не нравятся свободные деньги? Если у вас возникли проблемы с мотивацией ваших детей к сбережениям, вы можете использовать тот же принцип, чтобы активизировать их усилия.

Если ваш ребенок поставил перед собой большую цель сбережений — например, купить планшет за 400 долларов, — вы можете предложить процент от того, что он сэкономил. В качестве альтернативы вы можете предложить вознаграждение, когда ваш ребенок достигает вехи сбережений, например бонус в размере 50 долларов США за достижение отметки на полпути.

7. Оставьте место для ошибок

Чтобы дать детям возможность распоряжаться своими деньгами, нужно дать им возможность учиться на своих ошибках. Заманчиво вмешаться и увести детей от потенциально дорогостоящей ошибки, но, возможно, лучше использовать эту ошибку как обучающий момент. Таким образом, они будут знать в будущем, что не делать со своими деньгами.

Таким образом, они будут знать в будущем, что не делать со своими деньгами.

8. Выступать в качестве кредитора

Один из основных принципов экономии — не жить не по средствам. Если у вашего ребенка есть что-то, что он хочет купить, и ему не терпится откладывать на это деньги, вы можете стать кредитором вашего ребенка, чтобы преподать ему ценный урок о сбережениях.

Скажем, ваш ребенок хочет купить что-то, что стоит 100 долларов. Вы можете «одолжить» деньги и потребовать выплаты из предоставляемого вами пособия с процентами. Урок, который вы хотите преподать, заключается в том, что экономия может означать более длительную отсрочку удовлетворения, но вещь, которую вы хотите купить, в конечном итоге будет стоить дешевле, если вы подождите.

9. Разговор о деньгах

В опросе T. Rowe Price 2021 года 41% родителей заявили, что им не нравится говорить со своими детьми о деньгах, при этом многие выражают смущение по поводу поднятия этой темы. Однако, если вы хотите, чтобы дети научились экономить, вы должны поддерживать постоянное обсуждение. Независимо от того, запланируете ли вы регулярные еженедельные проверки, чтобы поговорить о деньгах, или сделаете денежные чаты частью своего ежедневного раунда, ключ в том, чтобы поддерживать разговор.

Независимо от того, запланируете ли вы регулярные еженедельные проверки, чтобы поговорить о деньгах, или сделаете денежные чаты частью своего ежедневного раунда, ключ в том, чтобы поддерживать разговор.

86%

Процент родителей, которым необходимо либо увеличить, либо пополнить свой чрезвычайный фонд после пандемии COVID-19, согласно опросу T. Rowe Price 2021 года

10. Подавайте хороший пример

Опрос T. Rowe Price показал, что только 59% родителей откладывали деньги на пенсию, и только 55% имели сберегательный фонд на случай непредвиденных обстоятельств. Если вы хотите, чтобы ваши дети стали вкладчиками, вам может помочь быть одним из них.

Приведение в форму вашего чрезвычайного фонда, открытие 529сберегательный счет или просто увеличение взносов по плану 401(k) — все это шаги, которые вы можете предпринять, чтобы поощрять сбережения как семейную деятельность. Вы также можете решить накопить на что-нибудь вместе, например, на большой телевизор, семейный отдых или бассейн.

Как родители могут поощрять своих детей экономить деньги?

Один из способов побудить детей откладывать часть своих денег — предоставить им место для сбережений. Для младших детей это может означать получение копилки; дети старшего возраста могут открыть собственный банковский счет или дебетовую карту. Вы также можете платить им проценты за то, что они сберегают, создавая стимул откладывать деньги на будущее.

Что мешает учить детей экономить?

Исследования показывают, что многие родители не хотят даже говорить о деньгах со своими детьми. Опрос, проведенный Т. Роу Прайсом в 2021 году, показал, что 41% родителей избегали таких разговоров. Чтобы научить детей здоровому поведению в отношении денег, мамам и папам нужно найти способ обсудить эту тему дома.

Как родители могут научить детей различать потребности и желания?

Родители могут опросить младших детей о предметах, найденных в вашем собственном доме — от кухонной утвари до одежды и игрушек — и спросить их, нужно ли это вашей семье или просто нужно. Проводя это различие, дети начинают понимать, что некоторые покупки должны быть более приоритетными, чем другие.

Проводя это различие, дети начинают понимать, что некоторые покупки должны быть более приоритетными, чем другие.

Итог

Если вы являетесь родителем, регулярное откладывание денег в распорядок дня вашего ребенка может заложить основу для блестящего финансового будущего. Формирование здоровых привычек в раннем возрасте повышает вероятность того, что дети вырастут во взрослых, которые испытывают гораздо меньший финансовый стресс, чем люди, которые не выросли на таком обучении.

10 способов эффективно сэкономить на будущее

Гораздо проще и приятнее взять доход, деньги, которые мы заработали и упорным трудом получили, и каждый месяц тратить все это — покупая все, что хочется, и не думая о будущем. Проблема, когда дело доходит до денег, заключается в том, что мы просто недостаточно планируем и откладываем. По данным Northwestern Mutual за 2019 г.Исследование «Планирование и прогресс», 22% американцев накопили на пенсию не более 5000 долларов; еще у 5% было отложено менее 25 000 долларов, а у 15% вообще не было пенсионных сбережений.

А жаль, ведь столько причин откладывать на будущее. Будущее не обязательно должно быть выходом на пенсию — будущее наступит завтра. Экономия означает перерыв в цикле от зарплаты до зарплаты или разрешение на крупную покупку в будущем, например, на автомобиль, отпуск или дом. Удивительно, но жизнь от зарплаты до зарплаты случается не только с теми, кто получает более низкий доход, но и со всеми, кто не может создать бюджет и следовать ему, в дополнение к тому, чтобы ставить цели сбережений и достигать их.

Между сегодняшним днем и окончанием наших дней получения дохода многое может и произойдет. Мы можем потерять работу(и), получить повышение или понижение заработной платы, переехать или стать неспособными работать. Разработка стратегии в отношении дохода, который мы получаем сейчас, для разработки планов на будущее — одна из лучших вещей, которые мы можем сделать с нашими с трудом заработанными деньгами.

ключевые выводы

- Экономия на будущее — завтра или через три десятилетия — имеет решающее значение.

- Ключевые шаги для экономии включают в себя составление бюджета (с партнером, проживающим вместе, если он у вас есть), анализ ваших расходов и анализ денежных потоков вашей семьи.

- Другие ключевые шаги включают в себя автоматизацию ваших сбережений, поиск способов экономии, различая желания и потребности, и подавая пример детям.

- Не забывайте время от времени пускать пыль в глаза.

- Когда лучше начать экономить? Сейчас.

Конкретные шаги для сохранения

Как только вы осознаете важность сбережений и роль, которую они играют в вашей жизни, постановка целей – это следующий шаг, чтобы не сбиться с пути. Частью постановки финансовых целей является уверенность в том, что вы сможете их достичь. Например, вы можете использовать онлайн-калькулятор сбережений, чтобы убедиться, что ваши потребности совпадают с вашим планом.

Вооружившись образованием и инструментами для создания реалистичных целей для ваших денег, пришло время найти и посвятить деньги для достижения ваших целей.

1. Составьте бюджет

Первое, что вам нужно сделать, это иметь бюджет и придерживаться его. Это включает в себя реалистичное отношение к финансовому положению вашей семьи и установление честных и достижимых цифр, соответствующих вашим расходам, чтобы вы могли экономить. Говорить, что сэкономишь, и думать о сбережении недостаточно. Вы должны быть преднамеренными о том, что вы делаете со своими деньгами.

2. Понимание концепции денежного потока

Вы должны понимать денежный поток: что это такое, как он работает и как выглядит ваш личный расход на домохозяйство. Проанализируйте свои доходы и расходы и посмотрите, где лежат ваши привычки расходов. Будьте преднамеренными вносить изменения в то, что вы можете, чтобы иметь деньги для сбережений.

3. Работа с партнером

Если вы состоите в браке или живете с кем-то, общение и командная работа в отношении финансов вашей семьи имеют решающее значение. Чтобы сэкономить, вы оба должны быть согласны со своими желаниями, планами и ресурсами. Самые продуманные планы без всех на борту встретят суматоху.

Самые продуманные планы без всех на борту встретят суматоху.

4. Различайте «хочу» и «нужно»

Поймите разницу между потребностями и желаниями и определите свои. Умейте сказать «нет», когда что-то не соответствует вашим финансовым целям сегодня и в будущем.

5. Сделайте это автоматически

Автоматизируйте сбережения, чтобы деньги оставались. Если вы подождете до конца месяца, чтобы сохранить деньги, скорее всего, откладывать будет не так уж и много. Сделайте это автоматически, и деньги будут вноситься прямо из вашей зарплаты, или часть будет поступать на сберегательный счет всякий раз, когда вы вносите депозит. Если у вас есть несколько целей сбережений, вы можете отслеживать деньги, которые вы кладете на каждый счет, и переводить их через один счет или использовать несколько разных сберегательных счетов, открытых для разных целей. Когда вы видите, что ваши сбережения растут, вы с большей вероятностью сохраните их там.

«Если ваш работодатель предоставляет план пенсионных накоплений, подумайте о том, чтобы внести в него свой вклад», — сказал Индранил Чакраборти, адъюнкт-профессор финансов в бизнес-школе Майами Герберта. «Если ваш работодатель не предлагает план 401 (k) или 403 (b), рассмотрите возможность открытия Roth IRA. Инвестируйте в эти счета, используя общие рыночные индексные фонды с низким коэффициентом расходов».

«Если ваш работодатель не предлагает план 401 (k) или 403 (b), рассмотрите возможность открытия Roth IRA. Инвестируйте в эти счета, используя общие рыночные индексные фонды с низким коэффициентом расходов».

6. Сделать обзор

Иногда мы даже не осознаем, на что тратим каждый месяц, пока не изучим это. Проверяйте все, за что вы платите. Что вы покупаете, что вам может не понадобиться? Если вам это нужно, есть ли способ получить его дешевле?

7. Ищите места для разреза

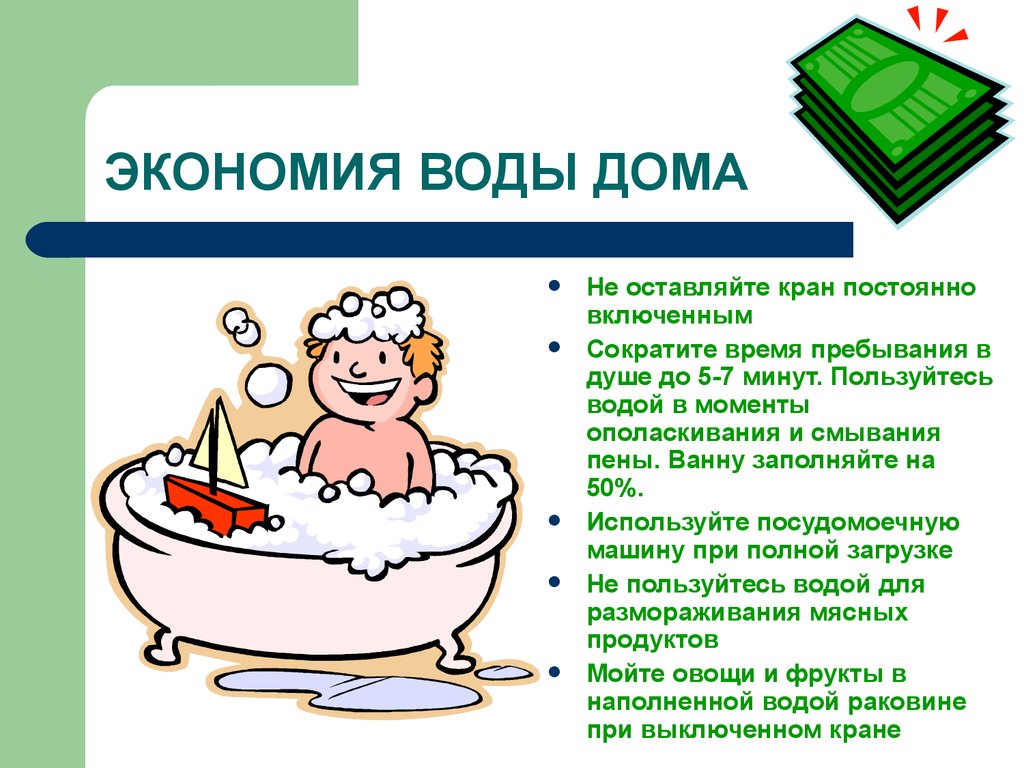

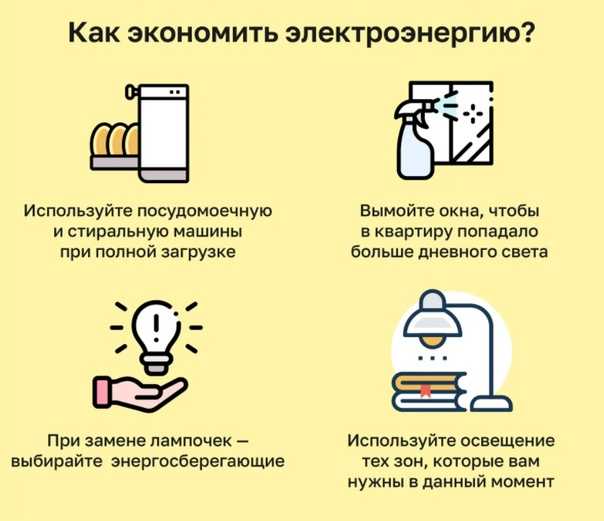

Какие расходы или статьи вы можете сократить, чтобы увеличить ваши сбережения? Есть пять ключевых областей, которые следует рассмотреть на предмет возможностей, включая энергию и коммунальные услуги, продукты питания и продукты, банковские сборы и комиссии по кредитным картам, налоги и автомобильные расходы (например, бензин и страховку).

8. Думайте о детях

Также обратите внимание на своих детей. Невероятно важно научить их экономить и тратить. Также очень важно подавать пример: они повторяют ваше поведение и возьмут на себя роль денег в их жизни.