условия, товары, отзывы, рассрочка онлайн

Рассрочка в Эльдорадо: условия, товары, отзывы, рассрочка онлайнЭльдорадо предлагает покупателям приобрести товары в рассрочку. В магазине есть несколько предложений по рассрочке без переплат. Рассрочка делается на определенные товары или категории товаров. Часто таковыми являются новинки среди гаджетов, например телефоны iPhone, инновационные модели бытовой техники, например пылесосы Dyson, стиральные машины Samsung.

Акции с рассрочкой

На настоящий момент Эльдорадо предлагает следующие акции с рассрочкой:

iPhone 12 | 12 mini в рассрочку 0-0-24 + кэшбэк 10%!

До 6 июня

Космически выгодная рассрочка!

До 31 декабря

Рассрочка на ТВ стала ещё выгоднее!

До 31 декабря

Рассрочка 0% на всё с картой Халва

До 31 декабря

iPhone в рассрочку с аксессуарами!

Подробнее

iPad в рассрочку без переплаты

C 7 августа

iPhone в рассрочку с аксессуарами!

C 3 марта

iPad в рассрочку без переплаты

C 7 августа

iPhone в рассрочку с аксессуарами!

C 3 марта

iPad в рассрочку без переплаты

C 7 августа

iPhone в рассрочку с аксессуарами!

C 3 марта

iPad в рассрочку без переплаты

C 7 августа

iPhone в рассрочку с аксессуарами!

Подробнее

iPad в рассрочку без переплаты

C 7 августа

iPhone в рассрочку с аксессуарами!

C 3 марта

iPad в рассрочку без переплаты

C 7 августа

iPhone в рассрочку с аксессуарами!

C 3 марта

iPad в рассрочку без переплаты

C 7 августа

iPhone в рассрочку с аксессуарами!

C 3 марта

iPad в рассрочку без переплаты

C 7 августа

iPhone в рассрочку с аксессуарами!

C 3 марта

iPad в рассрочку без переплаты

C 7 августа

iPhone в рассрочку с аксессуарами!

C 3 марта

iPad в рассрочку без переплаты

C 7 августа

iPhone в рассрочку с аксессуарами!

C 3 марта

iPad в рассрочку без переплаты

C 7 августа

iPhone в рассрочку с аксессуарами!

C 3 марта

iPad в рассрочку без переплаты

C 7 августа

iPhone в рассрочку с аксессуарами!

C 3 марта

iPad в рассрочку без переплаты

C 7 августа

iPhone в рассрочку с аксессуарами!

C 3 марта

iPad в рассрочку без переплаты

Подробнее

iPhone в рассрочку с аксессуарами!

C 3 марта

iPad в рассрочку без переплаты

C 7 августа

iPhone в рассрочку с аксессуарами!

C 3 марта

iPad в рассрочку без переплаты

C 7 августа

iPhone в рассрочку с аксессуарами!

C 3 марта

iPad в рассрочку без переплаты

C 7 августа

iPhone в рассрочку с аксессуарами!

C 3 марта

iPad в рассрочку без переплаты

C 7 августа

iPhone в рассрочку с аксессуарами!

Подробнее

iPad в рассрочку без переплаты

C 7 августа

iPhone в рассрочку с аксессуарами!

C 3 марта

iPad в рассрочку без переплаты

C 7 августа

iPhone в рассрочку с аксессуарами!

C 3 марта

iPad в рассрочку без переплаты

C 7 августа

iPad в рассрочку без переплаты

C 7 августа

iPad в рассрочку без переплаты

C 7 августа

iPad в рассрочку без переплаты

C 7 августа

iPad в рассрочку без переплаты

C 7 августа

iPad в рассрочку без переплаты

Подробнее

iPad в рассрочку без переплаты

C 7 августа

iPad в рассрочку без переплаты

C 7 августа

iPad в рассрочку без переплаты

C 7 августа

iPad в рассрочку без переплаты

C 7 августа

iPad в рассрочку без переплаты

C 7 августа

iPad в рассрочку без переплаты

C 7 августа

Как купить в рассрочку

Рассрочка действует в розничных магазинах и на сайте Эльдорадо.

Для принятия участия в акции необходимо подать заявку на получение рассрочки. Порядок действия следующий:

Рассрочка онлайн

Рассрочку можно оформить онлайн — на сайте Эльдорадо. Для оформления рассрочки необходимо в интернет-магазине Эльдорадо:

- Выбрать товар, участвующий в акции «Рассрочка»;

- Добавить товар в корзину;

- В корзине кликнуть по кнопке «Оформить рассрочку»;

- Заполнить и подать заявку;

- В течение минуты дождаться ответа от бака;

- В случае одобрения завершить заказ на сайте;

- Прийти в розничный магазин за товаром с паспортом;

- Подписать документы в кредитном отделе магазина и забрать товар.

Рассрочка предоставляется банком-партнером Эльдорадо ООО «Хоум Кредит энд Финанс Банк». Рассрочка на сайте Эльдорадо имеет три значимых преимущества:

Рассрочка на сайте Эльдорадо имеет три значимых преимущества:

- Самая короткая онлайн-анкета;

- Рассмотрение банком вашей заявки в течение 1 минуты;

- Предоставление рассрочки до 2 лет.

Лайфхаки выгодных покупок | Товары со скидками

Сайт elskidka.ru не является официальным сайтом интернет-магазина Эльдорадо и носит исключительно ознакомительно-информационный характер.

www.eldorado.ru — официальный сайт магазина Эльдорадо. 8 800 250-25-25 — бесплатный круглосуточный телефон поддержки

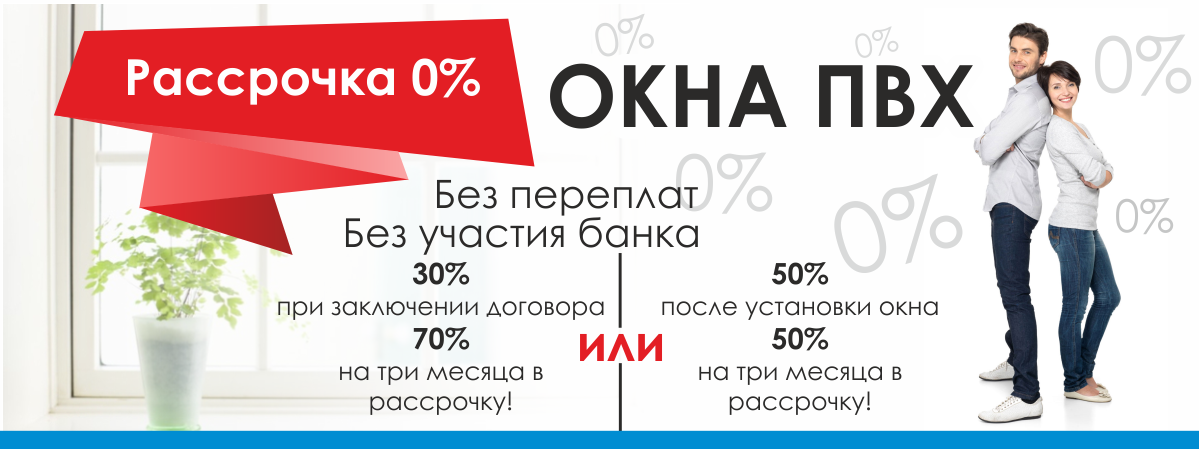

Рассрочка Без Банка и % в Казани На Все! ОКНА, ДВЕРИ, МЕБЕЛЬ, ПОТОЛКИ — БикСервис

Все услуги и продукцию компании «БикСервис» можно купить В РАССРОЧКУ!

Мы действительно предлагаем рассрочку без переплат. То есть, Вам нет необходимости копить всю сумму заказа, урезая свои расходы. Просто приходите к нам выбирайте, а плотите потом.

УСЛОВИЯ ПОКУПКИ В РАССРОЧКУ!

БЕЗ ЛИШНИХ УСИЛИЙ И ХЛОПОТ!

Покупки в рассрочку очень просто. Не требуется тратить время на все эти поездки в банк, собирания справок, ожидание одобрения банком кредита – все это пусть остается у наших конкурентов. У нас на оформление договора вы тратите не более пятнадцати минут!

Компания Бик Сервис предоставляет рассрочку без участия банка на условиях: первоначальной оплатой 50% от общей суммы заказа; на срок от 3 до 6 месяцев. Для того, чтобы воспользоваться нашим предложением, вам необходимо: документы — только паспорт и заполнить анкету по форме нашей компании.

У НАС МОЖНО КУПИТЬ ИЛИ ЗАКАЗАТЬ в РАССРОЧКУ:

- Остекление дома квартиры и дачи;

- Производство и установку пластиковых окон;

- Алюминиевые конструкций;

- Остекление веранд беседок и террас;

- Остекление лоджий и балконов;

- Отделка и обшивка балконов и лоджий внутри и снаружи;

- Доставка и установка качественных входных и межкомнатных дверей;

- Ворота секционные и роллетные системы;

- Жалюзи вертикальные, горизонтальные, рулонные;

- Производство и монтаж кованых изделий;

- Создание проекта мебели, либо ее изготовление по типовому плану.

- Монтаж натяжных, подвесных, каркасных потолков;

- Косметический и капитальный ремонты квартир “под ключ”.

в одном договоре рассрочки. Вы экономите время и деньги!

Если честно, предоставление клиентам таких удобных и выгодных условий обходится нам недешево. Но мы идем на это в расчете на долговременное взаимовыгодное сотрудничество. В надежде на то, что Вы выберете нас во второй и третий раз, когда решите поменять что-то у себя дома, И что Вы будете рекомендовать нас своим друзьям и знакомым. Ведь благодарный клиент — самая действенная и выгодная для нас реклама!

Вы можете сразу забыть обо всех кредитных историях. У нас рассрочка Халяль без процентов, комиссий и тому подобном. Все эти расходы исключены в принципе – мы предоставляем беспроцентную рассрочку на нашу продукцию и услуги. Звоните.

ВСЕ ЧЕСТНО БЕЗ ПЕРЕПЛАТЫ

Вы можете сразу забыть обо всех кредитах и кредитных историях. У нас рассрочка без процентов, комиссий и тому подобном. Все эти расходы исключены в принципе – мы предоставляем беспроцентную рассрочку на нашу продукцию и услуги. Звоните.

Все эти расходы исключены в принципе – мы предоставляем беспроцентную рассрочку на нашу продукцию и услуги. Звоните.

➤ Цифровая и мобильная техника в кредит, рассрочку, лизинг в Минске

Цифровая техника в рассрочку, кредит и лизинг

Магазины сети «Алло» делают новейшие гаджеты доступными самому широкому кругу покупателей. В нашем интернет-магазине, а также в любом из 100 салонов нашей торговой сети по всей Беларуси, вы можете купить мобильный телефон, ноутбук, планшет на выгодных условиях! Нашим покупателям доступны рассрочка (в т.ч. карты рассрочки), кредит популярных и надежных банков Беларуси. Постоянно предлагаются различные акции и специальные предложения – следите за нашими новостями!

Клиенты торговой сети «Алло» могут использовать самые популярные в Беларуси карты рассрочки: Халва, Карта Покупок, Магнит, Черепаха, Карта FUN, Смарт-карта.

Кредит

| Банк | Минимальная сумма кредита | Максимальная сумма кредита | Срок кредита | Минимальный авансовый платеж | Процентная ставка | Требование к стажу | Требование предоставления справки о доходах за последние 3 мес. | Возраст кредитополучателя, лет |

|---|---|---|---|---|---|---|---|---|

| | ||||||||

| 200,00 | 9 000,00 | 30 мес. | 0% | 17,13% | от 3 мес. | Нет | 21-65 | |

| 200,00 | 7 000,00 | 3-6 мес. | 0% | 17,13% | от 3 мес. | Нет | 21-65 | |

| 200,00 | 7 000,00 | 7-12 мес. | 0% | 17,13% | от 3 мес. | Нет | 21-65 | |

| 200,00 | 7 000,00 | 13-18 мес. | 0% | 17,13% | от 3 мес. | Нет | 21-65 | |

| 200,00 | 9 000,00 | 19-24 мес. | 0% | 17,13% | от 3 мес. | Нет | 21-65 | |

| 50,00 | 5 000,00 | 6-48 мес. | 0% | 27,90% | от 3 мес. | Нет | 18-69 | |

| 200,00 | 10 000,00 | 12, 24, 36 мес | 0% | 29,90% | от 3 мес. | Нет | 21-66 на момент окончания кред. | |

| 50,00 | 10 000,00 | 12 мес. | 0% | 17,13% | от 3 мес. | Нет | 18-65 | |

| 50,00 | 10 000,00 | 18 мес. | 0% | 17,13% | от 3 мес. | Нет | 18-65 | |

| 50,00 | 10 000,00 | 24 мес. | 0% | 17,13% | от 3 мес. | Нет | 18-65 |

линии

линииРассрочка

| Банк | Минимальная сумма кредита | Максимальная сумма кредита | Срок рассрочки | Минимальный авансовый платеж | Процентная ставка | Требование к стажу | Требование предоставления справки о доходах за последние 3 мес. | Возраст кредитополучателя, лет |

|---|---|---|---|---|---|---|---|---|

| 50,00 | 10 000,00 | 6 мес. | 0% | 0% | от 3 мес. | Нет | 18-65 | |

| 50,00 | 10 000,00 | 12 мес. | 0% | 0% | от 3 мес. | Нет | 18-65 |

Карта рассрочки

| Банк | Срок кредита | Процентная ставка |

|---|---|---|

| «Карта рассрочки №1 «Халва» | 2 месяца | 0% |

| «Карта покупок» | 5 месяцев | 0% |

| «Магнит» | 3 месяца | 0% |

| «Черепаха» | 8 месяцев | 0% |

| «Смарт-карта» | 4 месяца | 0% |

| «Карта FUN» | 6 месяцев | 0% |

*Обратите внимание, что условия предоставления кредитных продуктов в сети Алло и в интернет-магазине могут отличаться

Вы всегда можете выбрать самые удобные для вас условия.

Рассрочка отличается от кредита отсутствием процентной ставки при более строгих требованиях к сроку оплаты – вы должны будете рассчитаться за 3 месяца. Как и в случае с кредитом, рассрочка доступна с первым взносом и без него. Выбирая между рассрочкой и кредитом ориентируйтесь на удобные для вас сроки погашения оплаты.

Кроме того, в магазинах сети «Алло» вы можете расплатиться популярными сейчас картами рассрочки Халва, Карта Покупок, Черепаха, Карта FUN, Смарт-карта.

Сделать покупку в интернет-магазине или салоне “Алло” можно легко, быстро и с удовольствием. Выбирайте удобный для вас режим оплаты – и вы быстро получите нужный товар! В салонах кредит, рассрочка или лизинг оформляются в присутствии покупателя. А в интернет-магазине всё можно оформить онлайн или по телефону.

Наши контактные номера: +375 29 693-60-60 и +375 33 693-60-60

При покупке цифровой техники в кредит, рассрочку через интернет-магазин “Алло” наш курьер привезет вам пакет необходимых документов вместе с товаром. Всё очень просто и удобно для вас! Так что выбирайте любой интересующий вас гаджет в нашем каталоге, и делайте заказ прямо сейчас!

Всё очень просто и удобно для вас! Так что выбирайте любой интересующий вас гаджет в нашем каталоге, и делайте заказ прямо сейчас!

При заказе товара в кредит просите продавца проверить суммы платежей и итоговую стоимость с использованием калькулятора банка.

Желаем вам приятных покупок!

Определение форфейтинга

Что такое форфейтинг?

Форфейтинг — это средство финансирования, которое позволяет экспортерам немедленно получать денежные средства путем продажи своей среднесрочной и долгосрочной дебиторской задолженности — суммы, которую импортер должен экспортеру — со скидкой через посредника. Экспортер устраняет риск, совершая продажу без права регресса. Он не несет ответственности за возможный дефолт импортера по дебиторской задолженности.

Форфейтер — это физическое или юридическое лицо, покупающее дебиторскую задолженность.Затем импортер выплачивает сумму дебиторской задолженности форфейтеру. Форфейтер — это обычно банк или финансовая фирма, специализирующаяся на экспортном финансировании.

Форфейтер — это обычно банк или финансовая фирма, специализирующаяся на экспортном финансировании.

Ключевые выводы

- Форфейтинг — это вид финансирования, который помогает экспортерам немедленно получать денежные средства путем продажи своей дебиторской задолженности со скидкой через третью сторону.

- Сумма платежа обычно гарантируется посредником, например банком, который является форфейтером.

- Форфейтинг также защищает от кредитного риска, риска перевода и рисков, связанных с изменением обменного курса или процентной ставки.

- Дебиторская задолженность конвертируется в долговые инструменты, такие как безусловный переводной вексель или простой вексель, которые затем могут быть проданы на вторичном рынке.

- Хотя эти долговые инструменты могут иметь различные сроки погашения, большинство сроков погашения составляют от одного до трех лет с момента продажи.

Как работает форфейтинг

Покупка дебиторской задолженности форфейтером ускоряет платежи и ускоряет движение денежных средств для экспортера. Банк импортера обычно гарантирует сумму.

Банк импортера обычно гарантирует сумму.

Покупка также устраняет кредитный риск, связанный с продажей в кредит импортеру. Форфейтинг облегчает сделку для импортера, который не может позволить себе полностью оплатить товары при доставке.

Дебиторская задолженность импортера конвертируется в долговые инструменты, которыми он может свободно торговать на вторичном рынке. Дебиторская задолженность обычно имеет форму безусловных переводных или простых векселей, которые подлежат исполнению по закону, что обеспечивает безопасность форфейтеру или последующему покупателю долга.

Эти долговые инструменты имеют диапазон сроков погашения от одного месяца до 10 лет. Срок погашения обычно составляет от одного до трех лет с момента продажи.

Форфейтинг чаще всего используется в случаях крупных международных продаж товаров или капитальных товаров, цена которых превышает 100 000 долларов.

Преимущества и недостатки форфейтинга

Преимущества

Форфейтинг исключает риск того, что экспортер получит оплату. Эта практика также защищает от кредитного риска, риска перевода и рисков, связанных с изменением обменного курса или процентной ставки. Форфейтинг упрощает транзакцию, превращая продажу в кредит в транзакцию за наличные. Этот процесс перевода денежных средств обеспечивает немедленный приток денежных средств для продавца и исключает затраты на инкассо. Кроме того, экспортер может исключить дебиторскую задолженность, обязательство, из своего баланса.

Эта практика также защищает от кредитного риска, риска перевода и рисков, связанных с изменением обменного курса или процентной ставки. Форфейтинг упрощает транзакцию, превращая продажу в кредит в транзакцию за наличные. Этот процесс перевода денежных средств обеспечивает немедленный приток денежных средств для продавца и исключает затраты на инкассо. Кроме того, экспортер может исключить дебиторскую задолженность, обязательство, из своего баланса.

Форфейтинг гибкий. Форфейтер может адаптировать свое предложение к потребностям экспортера и адаптировать его к различным международным сделкам.Экспортеры могут использовать форфейтинг вместо кредита или страхового покрытия для продажи. Форфейтинг полезен в ситуациях, когда страна или конкретный банк внутри страны не имеют доступа к экспортному кредитному агентству (ECA). Практика позволяет экспортеру вести дела с покупателями в странах с высоким уровнем политического риска.

Недостатки

Форфейтинг снижает риски для экспортеров, но, как правило, дороже, чем финансирование коммерческих кредиторов, что ведет к более высоким экспортным издержкам.Эти более высокие затраты обычно возлагаются на импортера как часть стандартной цены. Кроме того, только транзакции на сумму более 100 000 долларов США с более длительными сроками имеют право на форфейтинг, но форфейтинг недоступен для отсроченных платежей.

Некоторая дискриминация существует в отношении развивающихся стран по сравнению с развитыми странами. Например, для форфейтинга используются только выбранные валюты, поскольку они имеют международную ликвидность. Наконец, нет международного кредитного агентства, которое могло бы предоставить гарантии форфейтинговым компаниям.Отсутствие гарантии сказывается на долгосрочном форфейтинге.

Пример из реального мира

Черноморский банк торговли и развития (ЧБТР) включает форфейтинг в свой список специальных продуктов наряду с андеррайтингом, инструментами хеджирования, финансовым лизингом и дисконтом. ЧБТР был создан как источник финансирования проектов развития 11 странами-учредителями: Албанией, Арменией, Азербайджаном, Болгарией, Грузией, Грецией, Молдовой, Румынией, Россией, Турцией и Украиной.

Банк поясняет, что «обязательства импортера подтверждаются акцептованными векселями или простыми векселями, которые банк выставляет на продажу или гарантирует.«Минимальный размер операции, которую BSTDB будет финансировать посредством форфейтинга, составляет 5 миллионов евро с периодом погашения от одного до пяти лет. Банк также может применить комиссию за опцион, обязательство, прекращение или дисконтную ставку.

Определение торгового кредита

Что такое торговый кредит?

Торговый кредит — это соглашение между предприятиями (B2B), в котором клиент может приобретать товары без предоплаты наличными и платить поставщику в более поздний запланированный срок.Обычно предприятия, работающие с торговыми кредитами, предоставляют покупателям 30, 60 или 90 дней на оплату, при этом транзакция фиксируется в счете-фактуре.

Торговый кредит можно рассматривать как тип 0% финансирования, увеличивающий активы компании, при этом отсрочивая платеж за определенную стоимость товаров или услуг на некоторое время в будущем и не требуя выплаты процентов в связи с периодом погашения.

Ключевые выводы

- Торговый кредит — это вид коммерческого финансирования, при котором покупателю разрешается приобретать товары или услуги и производить оплату поставщику в более поздний запланированный срок.

- Торговый кредит может быть хорошим способом для бизнеса высвободить денежный поток и профинансировать краткосрочный рост.

- Торговый кредит может усложнить финансовый учет в зависимости от используемого метода учета.

- Финансирование торговых кредитов обычно поощряется регулирующими органами во всем мире и может создавать возможности для новых решений в области финансовых технологий.

- Поставщики обычно находятся в невыгодном положении с торговым кредитом, поскольку они продали товары, но не получили оплаты.

Понимание торгового кредита

Торговый кредит — преимущество для покупателя. В некоторых случаях определенные покупатели могут договориться о более длительных сроках погашения торгового кредита, что дает еще большее преимущество. Часто у продавцов есть определенные критерии для получения торгового кредита.

Торговый кредит B2B может помочь бизнесу приобретать, производить и продавать товары до того, как за них придется платить. Это позволяет предприятиям получать поток доходов, который может задним числом покрывать затраты на проданные товары.Walmart — один из крупнейших пользователей торговых кредитов, стремящийся задним числом оплачивать товары, проданные в их магазинах. Международные деловые сделки также включают условия торгового кредита. В целом, если покупателю предлагается торговый кредит, он обычно всегда дает преимущество для движения денежных средств компании.

Количество дней, на которое предоставляется кредит, определяется компанией, разрешающей кредит, и согласовывается как компанией, разрешающей кредит, так и компанией, получающей его.Торговый кредит также может быть важным способом для предприятий финансировать краткосрочный рост. Поскольку торговый кредит — это беспроцентная форма кредита, его часто можно использовать для стимулирования продаж.

Поскольку торговый кредит ставит поставщиков в несколько невыгодное положение, многие поставщики используют скидки при использовании торговых кредитов, чтобы стимулировать досрочные платежи. Поставщик может предоставить скидку, если покупатель произведет оплату в течение определенного количества дней до установленного срока. Например, скидка 2%, если платеж поступает в течение 10 дней с момента выдачи 30-дневного кредита.Эта скидка будет обозначаться как 2% / 10 чистых 30 или просто 2/10 чистых 30.

Учет торгового кредита

Торговые кредиты учитываются как продавцами, так и покупателями. Учет торговых кредитов может отличаться в зависимости от того, использует ли компания учет по кассовому методу или учет по методу начисления. Учет по методу начисления требуется для всех публичных компаний. При учете по методу начисления компания должна признавать выручку и расходы в момент их совершения.

Выставление счетов-фактур по коммерческому кредиту может усложнить учет по методу начисления.Если публичная компания предлагает торговые кредиты, она должна регистрировать выручку и расходы, связанные с продажей, во время транзакции. Когда речь идет о выставлении счетов-фактур по торговому кредиту, компании не сразу получают денежные средства для покрытия расходов. Следовательно, компании должны учитывать активы как дебиторскую задолженность в своем балансе.

В случае торгового кредита существует вероятность дефолта. Компании, предлагающие торговые кредиты, также обычно предлагают скидки, что означает, что они могут получить меньше, чем остаток дебиторской задолженности.Как дефолты, так и скидки могут потребовать списания дебиторской задолженности по дефолтам или списаний за счет скидок. Это обязательства, которые компания должна нести.

В качестве альтернативы, торговый кредит — это полезный вариант для компаний, которые покупают. Компания может получить активы, но ей не нужно будет немедленно кредитовать денежные средства или признавать какие-либо расходы. Таким образом, торговый кредит может действовать как ссуда под 0% на балансе.

Активы компании увеличиваются, но нет необходимости выплачивать наличные до определенного времени в будущем, и в течение периода погашения проценты не взимаются.Компании необходимо признавать расходы только тогда, когда денежные средства выплачиваются с использованием кассового метода или когда выручка получена с использованием метода начисления. В целом, эти действия значительно высвободили денежный поток для покупателя.

Тенденции торгового кредитования

Торговый кредит наиболее выгоден для предприятий, у которых мало вариантов финансирования. В финансовых технологиях предприятиям предоставляются новые виды финансирования для торговых точек, которые они могут использовать вместо торговых кредитов. Многие из этих финтех-компаний вступают в партнерские отношения с продавцами в точках продаж, чтобы обеспечить финансирование покупок под 0% или под низкий процент.Эти партнерские отношения помогают снизить риски торговых кредитов для продавцов, а также поддерживают рост покупателей.

Торговый кредит также привел к появлению новых финансовых решений для продавцов в форме финансирования дебиторской задолженности. Финансирование под дебиторскую задолженность, также известное как финансирование по счетам или факторинг, представляет собой вид финансирования, который обеспечивает предприятия капиталом в отношении их торгового кредита, остатков дебиторской задолженности.

С международной точки зрения поощряется торговый кредит.Всемирная торговая организация сообщает, что от 80% до 90% мировой торговли так или иначе зависит от торгового финансирования. Страхование торгового финансирования также является частью многих глобальных дискуссий о торговом финансировании с множеством новых инноваций. Например, LiquidX теперь предлагает электронную торговую площадку, ориентированную на страхование торговых кредитов для глобальных участников.

Исследование, проведенное Федеральным резервным банком США в Нью-Йорке, также позволяет сделать некоторые важные выводы. Обзор кредитования малого бизнеса 2019 года показывает, что финансирование торговых кредитов является третьим по популярности инструментом финансирования, используемым малыми предприятиями, при этом 13% предприятий сообщают, что они его используют.

Связанные концепции и другие соображения

Торговый кредит оказывает значительное влияние на финансирование предприятий и, следовательно, связан с другими условиями и концепциями финансирования. Другими важными условиями, влияющими на финансирование бизнеса, являются кредитный рейтинг, торговая линия и кредит покупателя.

Кредитный рейтинг — это общая оценка кредитоспособности заемщика, будь то бизнес или физическое лицо, на основе финансовой истории, которая включает своевременность погашения долга и другие факторы.Без хорошего кредитного рейтинга коммерческий кредит не может быть предложен бизнесу.

Если предприятия не выплачивают остатки по торговым кредитам в соответствии с согласованными условиями, обычно возникают штрафы в виде комиссий и процентов. Продавцы также могут сообщать о просрочках по коммерческому кредиту, которые могут повлиять на кредитный рейтинг покупателя. Просрочки, влияющие на кредитный рейтинг покупателя, также могут повлиять на его способность получить другие виды финансирования.

Торговый кредит обычно доступен только для предприятий с установленной кредитной историей.Новым предприятиям без кредитной истории, возможно, придется искать другие способы финансирования.

Торговая линия, или торговая линия, — это запись о кредитном счете предприятия, предоставляемая агентству кредитной отчетности. Для крупного бизнеса и публичных компаний торговые направления могут отслеживаться рейтинговыми агентствами, такими как Standard & Poor’s, Moody’s или Fitch.

Кредит покупателя связан с международной торговлей и по сути является ссудой, предоставляемой специально для финансирования покупки капитальных товаров и услуг.Кредит покупателя привлекает различные агентства через границы и обычно имеет минимальную сумму кредита в несколько миллионов долларов.

Преимущества и недостатки Trade Credit

Покупателей

Преимущества торгового кредита для покупателей включают простой и легкий доступ к финансированию. Это также доступный вид финансирования, который не требует дополнительных затрат по сравнению с другими способами финансирования, такими как кредит в банке.

Поскольку оплата наступает позже, торговые кредиты улучшают денежный поток предприятий; они могут продавать приобретенные товары, не платя за них позднее.Торговые кредиты также улучшают ваш бизнес-профиль, а также ваши отношения с поставщиками.

К недостаткам торгового кредита можно отнести высокие затраты при несвоевременной оплате. Затраты обычно проявляются в виде пени за просрочку платежа или процентов по непогашенному долгу. Если платежи не производятся, это также может негативно повлиять на кредитный профиль вашего бизнеса, а также на отношения с вашим поставщиком.

Продавцы

Преимущества торговых кредитов для продавцов включают построение прочных отношений с вашими клиентами, поощрение лояльности клиентов и, следовательно, повторный бизнес.Торговые кредиты также могут привести к увеличению объемов продаж, поскольку покупатели, скорее всего, купят больше, когда с финансированием не связаны расходы.

Когда дело доходит до торговых кредитов, у продавцов немного больше недостатков, чем у покупателей. К ним относятся отложенный доход. Если в бизнесе полно наличных денег, это не проблема. Если бюджеты ограничены, задержка получения доходов может стать проблемой с точки зрения покрытия операционных расходов.

Торговые кредиты также связаны с безнадежными долгами, поскольку некоторые покупатели неизбежно не смогут расплатиться.Это означает, что бизнес берет на себя риски при предоставлении финансирования. Безнадежные долги можно списать, но неплатежи со стороны клиента всегда могут нанести ущерб бизнесу.

ПлюсыЭкономичные способы финансирования для покупателей

Улучшает денежный поток покупателей

Способствует увеличению объемов продаж для продавцов

Обеспечивает прочные отношения и лояльность клиентов для продавцов

Высокая стоимость для покупателей при несвоевременной оплате

Просроченные платежи или безнадежные долги могут негативно повлиять на кредитный профиль покупателя и отношения с поставщиками

Продавцы рискуют, что покупатели не выплатят свои долги

Просроченные платежи могут создать нагрузку на баланс продавцов

Часто задаваемые вопросы о торговых кредитах

Каковы наиболее распространенные условия использования торгового кредита?

Наиболее распространенные условия использования торгового кредита требуют от покупателя произвести оплату в течение семи, 30, 60, 90 или 120 дней.Процентная скидка применяется, если оплата производится до даты, согласованной в условиях.

Какой вид кредита представляет собой торговый кредит?

Торговый кредит — это коммерческое финансирование, при котором бизнес может покупать товары, не платя позже. Коммерческое финансирование в отношении торгового кредита предоставляется под 0% стоимости заимствования.

Какие виды торгового кредита?

Торговые кредиты могут быть в форме открытых счетов, векселей или векселей к оплате.Открытый счет — это неформальное соглашение, по которому продавец отправляет покупателю товар и счет-фактуру. Вексель — это формальное соглашение, в котором покупатель соглашается с условиями, включая дату платежа, подписывает и возвращает документ продавцу. Векселя к оплате относятся к финансовым инструментам, выставленным продавцом и принятым покупателем с соглашением об оплате на дату истечения срока действия.

Дорогой ли торговый кредит?

В чистом виде торговый кредит не является дорогостоящим для покупателя, так как не требует дополнительных затрат.Торговый кредит — это беспроцентная ссуда. Однако торговый кредит может быть дорогостоящим, если платеж не будет произведен к согласованной дате, в результате чего заемщик может понести высокие расходы в виде штрафов за просрочку платежа или процентной ставки, взимаемой продавцом с оставшейся суммы.

Итог

Торговый кредит — это форма коммерческого финансирования, которая приносит большую пользу предприятиям в их деятельности. Это беспроцентная ссуда для покупателя, позволяющая получить товары с оплатой в более поздний срок без дополнительной оплаты.Это позволяет улучшить денежные потоки и избежать традиционных затрат, связанных с финансированием.

Лучшие услуги по оплате в рассрочку: как они работают

Содержание этой страницы актуально на дату публикации; однако срок действия некоторых наших партнерских предложений может истек. Просмотрите наш список лучших кредитных карт или воспользуйтесь нашим инструментом CardMatch ™, чтобы найти карты, соответствующие вашим потребностям.

Важнейшие чтения, доставляются еженедельно

Подпишитесь, чтобы каждую неделю получать самые важные новости недели в свой почтовый ящик.

Ваш путь по кредитным картам официально начался.

Следите за своим почтовым ящиком — мы скоро отправим ваше первое сообщение.

Для любителей онлайн-покупок существует больше способов оплаты, чем когда-либо прежде. Альтернативные способы финансирования ваших крупных покупок становятся все более популярными, и в первую очередь это услуги по плану рассрочки.Такие услуги предназначены для конкуренции с кредитными картами и, следовательно, позволяют клиентам расплачиваться со своими покупками в Интернете с течением времени — часто по гораздо более низкой цене.Некоторые предлагают фиксированные комиссии вместо процентных сборов, в то время как некоторые сохраняют процентные ставки на минимальном уровне, а другие не взимают комиссию вообще.

Если у вас есть какие-либо крупные покупки, которые вы хотите профинансировать без значительных комиссий, использование альтернативной платежной службы может стать отличным способом снизить ваш интерес. К счастью, условия погашения и комиссии варьируются между этими программами, поэтому вполне вероятно, что вы сможете найти ту, которая соответствует вашим привычкам в отношении расходов.

Что такое рассрочка?

От традиционных кредитов до финансирования магазина — есть все виды альтернативных способов оплаты крупной покупки.Один из вариантов, который набирает популярность, — это структура рассрочки платежей. От решений, предлагаемых эмитентом карты, таких как American Express Pay It Plan It, до сторонних сервисов, таких как Afterpay, существует множество планов оплаты, предназначенных для разделения ваших покупок с течением времени.

В рассрочку, подобную этой, вы будете оплачивать покупку фиксированными, обычно равными суммами в течение установленного периода погашения. Некоторые службы ограничивают вас одним сроком погашения — например, четырьмя платежами в течение шести недель с Afterpay — в то время как другие позволяют пользователям выбирать срок, который лучше всего подходит для них.Например, Pay It Plan позволяет правомочным пользователям выбирать между тремя различными периодами погашения, разработанными, чтобы предлагать варианты для каждого бюджета.

В то время как некоторые планы рассрочки взимают фиксированную процентную ставку, большинство из них предназначены для обхода процентов с помощью небольшой фиксированной комиссии. Выпадает ли эта комиссия покупателю или продавцу, зависит от программы оплаты.

Популярные услуги в рассрочку

К счастью для онлайн-покупателей, нет недостатка в отличных услугах в рассрочку.Каждый предлагает свой собственный портфель вариантов погашения, ставок, комиссий и эффектов для вашего кредитного рейтинга, поэтому вам следует внимательно рассмотреть каждый из этих факторов, прежде чем решать, вписывается ли план в ваш бюджет.

Вот краткий обзор некоторых из самых популярных услуг в рассрочку, представленных в настоящее время на рынке. Щелкните название каждой платежной службы для получения более подробной информации

| Платежная служба | Условия погашения | Процентные ставки и комиссии | Эффект кредитного рейтинга |

| Подтвердите | Финансовые периоды от 3 до 39 месяцев |

|

|

| Afterpay | 4 равных взноса в течение 6 недель |

| Не влияет на кредитный рейтинг |

| Klarna | Зависит от продавца:

|

|

|

| QuadPay | 4 равных платежа в течение 6 недель |

| Не влияет на кредитный рейтинг |

| Sezzle | 4 равных платежа в течение 6 недель |

|

|

| Хлеб | В зависимости от продавца:

|

|

|

| Splitit | Равные платежи свыше 3, 6, 12 или 24-месячные периоды погашения |

| Не влияет на ваш кредитный рейтинг |

| American Express Pay It Plan It | Объедините до 10 покупок для финансирования в течение установленного срока погашения (3-24 месяца) |

|

|

Самое важное, что вы можете сделать перед тем, как выбрать одно из этих решений с рассрочкой платежа, — это сложить общую стоимость вашей покупки.Хотя некоторые из этих сервисов, например Afterpay и QuadPay, не взимают комиссию и могут сэкономить вам время, другие могут быть более дорогостоящими, чем покупка по кредитной карте.

Выбор лучшего сервиса для вас

Итак, как вы ориентируетесь в этих решениях для онлайн-платежей и решаете, какое из них лучше для вас?

Во многих случаях вы будете ограничены в зависимости от продавца, у которого вы совершаете покупку. Большинство этих сторонних сервисов сотрудничают с избранными продавцами, чтобы добавить свой способ оплаты при оформлении заказа, и вам придется придерживаться того, какой из них есть.

Однако это верно не во всех случаях. QuadPay и Klarna позволяют пользователям воспользоваться тарифным планом любых розничных продавцов, используя номер виртуальной карты. Кроме того, Affirm предлагает избранным пользователям виртуальную карту.

| Сервис | Партнерские розничные продавцы | Примеры участвующих продавцов |

| Подтвердить |

| |

| Afterpay |

| Аутфиттеры |

| Klarna |

|

|

| QuadPay |

|

|

| Sezzle |

|

|

| Хлеб |

| |

| Splitit |

|

|

| American Express Pay It Plan It |

| Нет |

Поскольку план American Express Pay It привязан к вашей кредитной карте, соответствующие владельцы карт могут воспользоваться любыми правомочными покупками у продавцов, принимающих Amex.

Следите за тем, как услуги «Купите сейчас, оплатите позже» повлияют на ваш кредитный рейтинг

Многие сервисы рассрочки платежа предназначены для предоставления возможностей даже тем, у кого плохая кредитная история — они не будут выполнять проверку кредитоспособности, чтобы одобрить ваш план, и это не повлияет на ваш кредитный рейтинг. Однако для утверждения некоторых планов требуется мягкий или жесткий кредит, и о ваших платежах может быть сообщено в кредитные бюро.

Это означает, что очень важно, чтобы вы производили все платежи вовремя, чтобы избежать каких-либо отрицательных оценок по вашему кредиту.Кроме того, если вы плохо относитесь к выплате своей задолженности, служба вряд ли одобрит вас на другой план платежей в будущем. Услуги «Купи сейчас, заплати позже» — отличный вариант для тех дорогостоящих товаров, которые нужно оплачивать со временем, но их не следует использовать для покупки вещей, за которые вы не можете позволить себе расплачиваться.

См. По теме: Что произойдет, если вы пропустите оплату кредитной картой?

Советы по увеличению количества услуг по плану рассрочки

После того, как вы подпишетесь на финансирование по плану рассрочки, помните об этих передовых методах, чтобы получить максимальную отдачу от платежного решения.

- Не беритесь за сразу несколько планов . Меньшие платежи могут скрыть, сколько вы на самом деле тратите, и вы не хотите останавливаться на большем, чем вы можете вернуть.

- Знайте свои условия. Прежде чем принять предложение, убедитесь, что вы понимаете любые штрафы (такие как закрытие счета или штрафы за просрочку платежа), которые возникают в результате несоблюдения установленных условий.

- Всегда производите платежи вовремя , так как штрафы за просрочку платежа могут быть высокими. Кроме того, некоторые службы подчиняются кредитным бюро.

- Рассчитайте проценты и сборы , чтобы убедиться, что вы действительно экономите деньги по сравнению с другим способом оплаты. На самом деле вы можете сэкономить, используя кредитную карту — особенно с годовой процентной ставкой.

- Внесите платежи в рассрочку с помощью кредитной карты , если это позволяет услуга, чтобы вы все равно могли получать вознаграждения. Кроме того, таким образом вы сделаете платежи более гибкими.

- Сохраняйте свой собственный календарь платежей , даже если у вас настроены автоматические платежи или уведомления.Вы не хотите пропустить платеж, если что-то пойдет не так.

Заключительные мысли

Услуги в рассрочку могут быть отличным способом финансирования крупных покупок по невысокой цене. Просто убедитесь, что вы пользуетесь услугой с процентами, комиссионными и условиями погашения, которые соответствуют вашим привычкам в отношении расходов. Хотя может быть заманчиво согласиться на предложение заплатить с течением времени, вы должны убедиться, что это действительно выгодная сделка, прежде чем совершать сделку.

Отказ от ответственности редакции

Редакционное содержание этой страницы основано исключительно на объективной оценке наших авторов и не связано с рекламными деньгами.Он не был предоставлен или заказан эмитентами кредитных карт. Однако мы можем получить компенсацию, если вы переходите по ссылкам на продукты наших партнеров.

Эмили Шерман — старший редактор CreditCards.com, специализирующийся на новостях и рекомендациях по продуктам. Она также является одним из основателей To Her Credit, еженедельной серии финансовых консультаций для женщин, проводимых женщинами. Когда она не пишет о кредитных картах, она тратит свои собственные баллы и мили на планирование своего следующего большого отпуска.

Глава 1: Способы оплаты в международной торговле

]]>Эту главу также можно загрузить в формате PDF.

Чтобы добиться успеха на сегодняшнем глобальном рынке и выиграть продажи у иностранных конкурентов, экспортеры должны предлагать своим клиентам привлекательные условия продаж, поддерживаемые соответствующими методами оплаты. Поскольку получение полной и своевременной оплаты является конечной целью каждой экспортной продажи, необходимо тщательно выбирать соответствующий способ оплаты, чтобы минимизировать платежный риск, а также удовлетворить потребности покупателя.Как показано на рисунке 1, существует пять основных способов оплаты международных транзакций. Во время или до переговоров по контракту вы должны подумать, какой из представленных на рисунке методов является взаимовыгодным для вас и вашего клиента.

Новая диаграмма рисков платежа — будет создана дизайнером

Рисунок 1: Диаграмма платежного риска

Ключевые точки- Международная торговля представляет собой спектр рисков, который вызывает неопределенность в отношении сроков платежей между экспортером (продавцом) и импортером (иностранным покупателем).

- Для экспортеров любая продажа является подарком до получения оплаты.

- Таким образом, экспортеры хотят получить оплату как можно скорее, желательно сразу после размещения заказа или до отправки товаров импортеру.

- Для импортеров любой платеж является пожертвованием до момента получения товара.

- Таким образом, импортеры хотят получить товар как можно скорее, но отложить оплату как можно дольше, предпочтительно до тех пор, пока товары не будут перепроданы, чтобы получить достаточный доход для выплаты экспортеру.

Используя условия предоплаты наличными, экспортер может избежать кредитного риска, поскольку платеж получен до перехода права собственности на товары. Для международных продаж наиболее распространенными вариантами предоплаты, доступными для экспортеров, являются банковские переводы и кредитные карты. С развитием Интернета услуги условного депонирования становятся еще одним вариантом предоплаты для небольших экспортных операций. Однако предоплата — наименее привлекательный вариант для покупателя, поскольку создает неблагоприятный денежный поток.Иностранных покупателей также беспокоит то, что товар может не быть отправлен при предоплате. Таким образом, экспортеры, которые настаивают на использовании этого метода оплаты как единственного способа ведения бизнеса, могут проиграть конкурентам, предлагающим более привлекательные условия оплаты.

АккредитивыАккредитивы (LC) — один из самых безопасных инструментов, доступных для международных трейдеров. Аккредитив — это обязательство банка от имени покупателя о том, что платеж будет произведен экспортеру при условии соблюдения условий, изложенных в аккредитиве, что подтверждается представлением всех необходимых документов.Покупатель оформляет кредит и платит своему банку за оказание этой услуги. Аккредитив полезен, когда трудно получить надежную кредитную информацию об иностранном покупателе, но экспортер удовлетворен кредитоспособностью иностранного банка покупателя. Аккредитив также защищает покупателя, поскольку никаких платежных обязательств не возникает до тех пор, пока товар не будет отправлен в соответствии с обещаниями.

Документальные коллекцииДокументарный инкассо (D / C) — это операция, при которой экспортер поручает сбор платежа за продажу своему банку (банку-ремитенту), который отправляет документы, необходимые его покупателю, в банк импортера (банк-инкассатор) с инструкции по передаче документов покупателю для оплаты.Средства поступают от импортера и переводятся экспортеру через банки, участвующие в сборе, в обмен на эти документы. Д / К предполагают использование тратты, которая требует от импортера уплаты номинальной суммы либо по предъявлении (документ против платежа), либо в указанную дату (документ против акцепта). В инкассовом письме даются инструкции, в которых указываются документы, необходимые для перехода права собственности на товар. Хотя банки действительно выступают в качестве посредников для своих клиентов, D / C не предлагают процесс проверки и ограниченные средства правовой защиты в случае неуплаты.D / C обычно дешевле, чем LC.

Открыть счетОперация по открытому счету — это продажа, при которой товары отгружаются и доставляются до наступления срока оплаты, что при международных продажах обычно занимает 30, 60 или 90 дней. Очевидно, что это один из наиболее выгодных вариантов для импортера с точки зрения денежных потоков и затрат, но, следовательно, это один из вариантов с наибольшим риском для экспортера. Из-за интенсивной конкуренции на экспортных рынках иностранные покупатели часто требуют от экспортеров условий открытия счета, поскольку предоставление кредита продавцом покупателю более распространено за рубежом.Следовательно, экспортеры, которые не хотят предоставлять кредит, могут потерять продажу своим конкурентам. Экспортеры могут предлагать конкурентоспособные условия открытого счета, существенно снижая риск неплатежа за счет использования одного или нескольких подходящих методов торгового финансирования, описанных далее в этом Руководстве. Предлагая условия открытого счета, экспортер может искать дополнительную защиту, используя страхование экспортных кредитов.

ПартияКонсигнация в международной торговле — это разновидность открытого счета, на котором оплата отправляется экспортеру только после того, как товары были проданы иностранным дистрибьютором конечному потребителю.Международная консигнационная сделка основана на договорном соглашении, в соответствии с которым иностранный дистрибьютор получает, управляет и продает товары для экспортера, который сохраняет право собственности на товары до тех пор, пока они не будут проданы. Очевидно, что экспорт на партию очень рискован, поскольку экспортеру не гарантируется оплата, а его товары находятся в чужой стране в руках независимого дистрибьютора или агента. Консигнация помогает экспортерам стать более конкурентоспособными благодаря большей доступности и более быстрой доставке товаров.Продажа на условиях консигнации также может помочь экспортерам снизить прямые затраты на хранение и управление запасами. Ключом к успеху в экспортировании на партию товара является партнерство с уважаемым и заслуживающим доверия иностранным дистрибьютором или сторонним поставщиком логистических услуг. Должна быть предусмотрена соответствующая страховка для покрытия товаров, отправленных в пути или находящихся во владении иностранного дистрибьютора, а также для снижения риска неплатежа.

Обзор финансовой доступности

Группа Всемирного банка играет критически важную роль в продвижении финансовой доступности в мире, поскольку она может использовать свой опыт финансового сектора, взаимодействие со странами и диалог, инструменты финансирования и распределения рисков, уникальные наборы данных и исследовательский потенциал, а также влияние на органы, устанавливающие стандарты. и G20.

Наша работа по расширению доступа к финансовым услугам также подкрепляет усилия организации в других областях развития, включая перевод социальных трансфертов с наличных денег на цифровые, поддержку МСП и сельского хозяйства, а также инициативу Группы Всемирного банка «Идентичность для развития» (ID4D).

Он также вплетен в другие институциональные инициативы, в том числе:

- Финансовая инициатива женщин-предпринимателей (We-Fi), которая направлена на устранение финансовых и нефинансовых ограничений для женщин-владельцев малого бизнеса.

- Инициатива «Цифровая экономика для Африки» (DE4A) для поддержки усилий Африки по построению инклюзивной и устойчивой цифровой экономики.

- Работа в странах МАР в рамках программы МАР-18 по расширению доступа женщин к финансовым услугам.

Для достижения успеха в обеспечении доступности финансовых услуг для страны важно иметь сильную политическую приверженность и координацию между соответствующими государственными и частными заинтересованными сторонами, а также иметь возможность создавать благоприятную среду и широкую политику, способствующую ответственному доступу к финансам, финансовые возможности, инновационные продукты и механизмы доставки, а также высококачественные данные для информирования разработчиков политики.

У нас есть две общеорганизационные инициативы по продвижению финансового доступа и интеграции:

Универсальный финансовый доступ (UFA) к 2020 году: В 2013 году Группа Всемирного банка взяла на себя обязательство расширить доступ к финансовым услугам для 1 миллиарда взрослых через Инициатива Universal Financial Access 2020, которая предусматривает, что взрослые люди во всем мире смогут иметь доступ к транзакционному счету для хранения денег, отправки или получения платежей. В то время как инициатива UFA2020 ориентирована на 25 стран, в которых проживает почти 70% всех людей, не имеющих финансового положения, мы работаем с более чем 100 странами над расширением доступа к финансовым услугам и интеграции.По нашим оценкам, по состоянию на декабрь 2017 года наши консультационные услуги, техническая помощь и финансовые операции помогут к 2020 году привлечь 738 миллионов новых владельцев счетов (при достижении цели в 1 миллиард). Следите за продвижением к УФА.

Программы оценки финансового сектора (FSAP): По мере того, как правительства и органы, устанавливающие стандарты, начали уделять приоритетное внимание финансовому доступу, темы финансовой интеграции стали преобладать в FSAP, которые представляют собой оценки, разработанные Всемирным банком и МВФ для содействия укреплению стран финансовые системы в целом и охватывают ряд вопросов финансового сектора .

Мы разработали интегрированный и унифицированный подход в нашей работе, чтобы помочь странам достичь финансового доступа и ответственной финансовой интеграции, который фокусируется на 9 взаимосвязанных областях:

1. Национальные стратегии финансовой доступности (NFIS): предлагают правительствам техническая помощь в разработке и реализации национальных или субнациональных дорожных карт и планов действий для достижения целей финансовой доступности.

2. Модернизация розничных платежных систем и государственных платежей: помогает странам разрабатывать стратегии по продвижению использования электронных платежей вместо наличных и бумажных инструментов.Многие страны успешно переводят государственные платежи в цифровую форму, переводя все платежи между государством и физическими лицами на счета, что обычно снижает затраты и увеличивает доступ к финансовым услугам. Это также приводит к значительной экономии затрат на администрирование схем платежей, а также к сокращению утечек, связанных с коррупцией и мошенничеством.

3. Реформировать национальные платежные системы (НПС), включая рынки денежных переводов : провести всестороннюю диагностику платежных и расчетных систем стран, включая рынки денежных переводов, и дать рекомендации по улучшению НПВ.

4. Диверсификация финансовых услуг для физических лиц: поддерживает правовые, нормативные и политические реформы, наращивание потенциала надзорных органов, разработку государственных программ, открывающих доступ к ряду финансовых услуг, включая сбережения, страхование и кредит, чтобы транзакции счета обеспечивают путь к полной финансовой доступности.

5. Использование технологий для финансовой доступности: работают с национальными властями над созданием благоприятной среды для использования преимуществ «финансовых технологий» и новых технологий, выравнивания игрового поля и расширения доступа к финансовым услугам.Мы также поддерживаем рабочие потоки под руководством G20, относящиеся к «финансовым технологиям».

6. Усилить конкуренцию и расширить точки доступа: поддержать регулятивные и надзорные реформы, чтобы открыть доступ и обеспечить равные условия для банков и небанковских (или нетрадиционных поставщиков услуг), таких как телекоммуникационные компании, «финтех» фирмы, почтовые отделения, кооперативы и агентские сети.

7. Защита потребителей финансовых услуг : работа над созданием нормативно-правовой базы для защиты потребителей финансовых услуг, раскрытия информации и прозрачности, включая консультирование по институциональным механизмам и механизмам возмещения ущерба, а также наращивание потенциала.

8. Финансовые возможности: работают с правительствами над разработкой национальных стратегий финансового образования (NFES), сбором данных и созданием обследований для измерения уровня финансовой грамотности, возможностей и осведомленности, а также разработки и оценки программ финансовых возможностей.

9. Данные по финансовой доступности: Наши глобальные и страновые опросы предоставляют данные и аналитическую информацию о финансовой доступности. Наши глобальные опросы включают Global Findex, в котором опрошено более 150 000 человек примерно в 140 странах; Глобальное исследование платежных систем (GPSS), в котором регулирующие органы примерно в 120 странах исследуют финансовую инфраструктуру, связанную с платежами и мобильными деньгами; и Глобальное обследование финансовой доступности и защиты потребителей (FICP), в ходе которого регулирующие органы примерно из 140 стран оценивают благоприятные условия для доступа к финансовым услугам и защиты потребителей.Мы также проводим диагностику и опросы на уровне страны в отношении финансовых возможностей и защиты потребителей, а также финансирования малых и средних предприятий (МСП). Наконец, наша база данных мировых цен на денежные переводы (RPW) предоставляет данные о стоимости отправки и получения денежных переводов в коридорах 365 стран.

Мы также работаем в рамках нескольких программ глобальных трастовых фондов по финансовой доступности:

Глобальная инициатива по финансовой интеграции (FIGI) , начатая в 2017 году, продвигает глобальную программу по продвижению исследований в области цифровых финансов и ускорению цифровой финансовой доступности.Эта программа ориентирована на три пилотных страны, Китай, Египет, Мексику, и поддерживается Международным союзом электросвязи (ITU), Комитетом по платежам и рыночной инфраструктуре (CPMI) и Фондом Билла и Мелинды Гейтс.

Программа поддержки финансовой доступности (FISF) , начатая в 2013 году, поддерживает реформы и другие действия под руководством страны для достижения национальных целей и задач финансовой доступности. FISF расширяет масштабы и использует политический диалог, аналитическую работу и финансирование Группы Всемирного банка для обеспечения доступности финансовых услуг.В настоящее время программа охватывает восемь стран и поддерживается Министерством иностранных дел Нидерландов и Фондом Билла и Мелинды Гейтс.

Использование инноваций для доступа к финансовым услугам (HiFi) Программа предоставляет поставщикам финансовых услуг техническую помощь в разработке бизнес-моделей, ориентированных на технологии, для предоставления финансовых услуг малообеспеченным слоям населения. Он также предоставляет экспертные знания, чтобы помочь развивающимся странам модернизировать государственные, розничные платежные системы и системы денежных переводов.Он поддерживается Министерством международного развития Великобритании (DFID) и реализуется Группой Всемирного банка.

Целевой фонд защиты прав потребителей и финансовой грамотности (CPFL): предоставляет техническую помощь в рамках существующих программ защиты потребителей финансовых услуг и повышения грамотности в целях совершенствования законов и нормативных актов, которые усиливают раскрытие информации о потребителях, запрещают злоупотребления в ведении бизнеса и создают эффективные внесудебные механизмы для разрешения потребительских споров, а также для повышения осведомленности потребителей о финансовых услугах, особенно для бедных и уязвимых слоев населения.Его поддерживает Государственный секретариат Швейцарии по экономическим связям (SECO).

Во всем мире мы взаимодействуем с органами, устанавливающими стандарты, помогаем формировать инициативы по установлению стандартов и созываем форумы.

Глобальное партнерство G20 за доступ к финансовым услугам (GPFI): Группа Всемирного банка является партнером-исполнителем GPFI, инклюзивной платформы для всех стран G20, заинтересованных стран, не входящих в G20, и соответствующих заинтересованных сторон для работы над доступностью финансовых услуг. Под председательством Китая в G20 Группа Всемирного банка помогла разработать Принципы высокого уровня (HLP) G20 для доступа к цифровым финансовым услугам и внесла технический вклад в новые индикаторы G20 для доступности цифровых финансовых услуг.Восемь Принципов высокого уровня побуждают правительства продвигать цифровой подход к финансовой доступности и используются во многих странах в качестве справочного инструмента. Эти принципы стимулируют межправительственные действия по расширению доступа к финансовым услугам с помощью цифровых технологий, а также помогают обеспечить, чтобы интересы потребителей находились на переднем крае политики, уделяя особое внимание защите потребителей и финансовой грамотности.

Платежные аспекты финансовой доступности (PAFI) В отчете излагаются семь руководящих принципов и предлагаются действия, которые страны могут предпринять для расширения доступа к транзакционным счетам.Он был подготовлен целевой группой финансового регулятора под председательством Комитета по платежам и рыночной инфраструктуре (CPMI) и Группы Всемирного банка.

Последнее обновление: 2 октября 2018 г.

Глоссарий банковских терминов | American Banker

Глоссарий банкира

A B C D E F G H I J K L M N O P Q R S T U V W X Y Z

ABO

См. Обязательство по накопленным выплатам.

ABS

(1) Инициалы ценных бумаг, обеспеченных активами.См. Безопасность, обеспеченную активами.

(2) Название соглашения, используемого для выражения ставки предоплаты по ценной бумаге, обеспеченной активами. ABS выражает предоплату по основной сумме как процент от первоначального количества ссуд или контрактов в пуле секьюритизированных ссуд, которые создали обеспечение. АБС всегда выражается в виде месячной ставки.

Поглощение

Термин, используемый кредиторами и застройщиками недвижимости для описания процесса сдачи в аренду вновь построенных или отремонтированных офисных помещений или квартир.Термин «период абсорбции» часто используется для описания периода времени, необходимого для абсорбции.

Резюме титула

Письменный отчет, обобщающий историю сделок с титулом и условий права собственности, которые влияют на данный участок земли, охватывающий период от настоящего до даты в прошлом. Комплексный, но громоздкий и несколько устаревший метод проверки права собственности и обременения земельным участком или участками недвижимости.

Ускоренная амортизация

Группа методов для достижения периодических сокращений балансовой стоимости основных средств, которые приводят к более значительным сокращениям в ранние периоды и постепенно меньшим сокращениям в более поздние периоды.Корректирующая запись — это амортизационные расходы.

Acceleration

Требование полной оплаты по долгу, срок погашения которого еще не наступил. Обычно в кредитном документе предусмотрено средство правовой защиты, которое кредитор может использовать в случае неисполнения обязательств заемщиком.

Положение об ускорении

Положение в ссудном документе, указывающее, что вся сумма невыплаченной задолженности перед кредитором может подлежать немедленной оплате в случае неисполнения заемщиком обязательств.

Acceptance

Временная тратта, принятая к оплате.См. Акцепт банкира.

Присоединения

Товары, которые физически объединены с другими товарами таким образом, что идентичность оригинальных товаров не теряется. Примером может служить новый двигатель в составе оборудования.

Создатель жилья

Имя, используемое для обозначения совладельца, который соглашается подписать записку, побуждающую кредитора предоставить ссуду, но не получает прямой выгоды от ссуды.

Анализ счета

Анализ, выполняемый для определения прибыльности каждого счета до востребования для банка.Анализ также может использоваться для определения прибыльности группы счетов до востребования с одним и тем же владельцем. Анализ счета обычно выполняется банком, но может быть выполнен любым в организации вкладчика при наличии достаточной информации. Анализ определяет чистую прибыль на основе среднего дневного остатка в бухгалтерской книге за вычетом зарезервированных требований и плавающих средств. Затем чистую прибыль можно сравнить с платой за различные виды деятельности, исходя из объема транзакций и цены за единицу услуг.

Соглашение о контроле за счетом

Соглашение, закрепляющее интерес кредитора к счету ценных бумаг, при этом позволяя ценным бумагам оставаться зарегистрированными на имя владельца. Соглашение об управлении учетной записью используется для установления обеспечительного интереса, соответствующего требованиям, изложенным в UCC.

Дебитор по счету

Физическое или юридическое лицо, которое обязано производить платежи по счету, движимым бумагам, договорным правам или общим нематериальным активам.

Служба сверки счетов

Служба расчетно-кассового обслуживания.Одна или несколько банковских услуг, предназначенных для помощи клиенту депозита в выверке баланса его банковского счета. Базовая услуга сверки счетов может быть просто списком оплаченных чеков в порядке серийных номеров. Более продвинутые службы сверки счетов объединяют электронные данные, предоставленные клиентом, с записями банка для полной выверки счета и перечисления всех неоплаченных позиций. Существует множество вариаций. Также называется реквизитами аккаунта, ARP или рекордами.

Счета

Категория движимого имущества, определенная статьей 9 ЕКК.В соответствии с версией статьи 9 до 2000 года, счет — это право на получение оплаты за проданные или сданные в аренду товары или за оказанные услуги, если эти права не подтверждаются векселем или движимым имуществом. В новой редакции статьи 9 определение счетов намного шире. Пересмотренное определение охватывает гораздо более широкий спектр платежных обязательств, независимо от того, получены они или нет, включая лицензионные сборы, подлежащие уплате за использование программного обеспечения, дебиторскую задолженность по кредитным картам и дебиторскую задолженность по страхованию здоровья.

Кредиторская задолженность

Категория обязательств, которая представляет собой средства кредиторов. Обычно кредиторская задолженность возникает перед торговыми кредиторами, которые поставили товары или услуги, не требуя немедленной оплаты. Кредиторскую задолженность иногда называют просто кредиторской задолженностью. Кредиторская задолженность перед торговыми кредиторами иногда называется торговой кредиторской задолженностью или торговой кредиторской задолженностью.

Дебиторская задолженность

Счет активов, отражающий суммы, причитающиеся от частных лиц или организаций за предоставленные товары и услуги.Для корпораций дебиторская задолженность не включает средства, причитающиеся от отделов, но может включать средства, причитающиеся от аффилированных лиц. Для правительств и некоммерческих организаций, использующих учет фондов, он не включает средства, причитающиеся из других фондов, принадлежащих той же организации. Категория движимого имущества, определенная статьей 9 УКК. Дебиторская задолженность — это право на получение оплаты за проданные или сданные в аренду товары или за оказанные услуги, если эти права не подтверждаются векселем или движимым имуществом.

Торговая дебиторская задолженность

Также называется торговой дебиторской задолженностью.Суммы, причитающиеся от продажи товаров или услуг в кредит, не подтвержденные векселями.

Своп начисления

Своп процентных ставок с увеличивающейся условной суммой.

Увеличение

Процесс постепенного, периодического увеличения балансовой или балансовой стоимости актива. Например, когда облигация приобретается по цене ниже 100, разница между ценой покупки и номинальной стоимостью, скидка, увеличивается. Скидки обычно увеличиваются примерно на равные суммы, что полностью исключает дисконт к моменту погашения облигации или к дате отзыва, если применимо.

Облигация прироста

См. Транш Z.

Метод начисления

См. Метод начисления.

Облигация начисления

(1) Облигации, по которым инвестору выплачивается купонная ставка выше рыночной, если справочная ставка находится между предварительно установленными уровнями, установленными на момент выпуска ценной бумаги. Тип структурированной заметки. Также называется диапазонными облигациями.

(2) Тип ценной бумаги ОКУ, по которой держателям не выплачиваются периодические проценты наличными. Вместо этого начисляются периодические проценты по этим облигациям.Он добавляется к основной сумме, причитающейся держателю позднее. См. Транш Z.

Метод начисления

Метод, используемый инвесторами для подсчета количества дней в каждом месяце и году. Также называется методом начисления или дневным методом. Условие начисления выражается по-разному. Метод начисления 30/360 означает, что каждый месяц рассматривается как 30 дней, а в году предполагается, что он состоит из 360 дней. На основе фактического / 360 начисления указывается, что каждый месяц обрабатывается с использованием его фактического количества дней, тогда как в году предполагается, что он состоит из 360 дней.Дневная основа фактического / фактического значения указывает на то, что используется истинное количество дней для каждого месяца и года. Метод начисления используется при расчете суммы процентов, подлежащих уплате по облигациям, займам, депозитам и другим финансовым инструментам в даты выплаты процентов. Это соглашение также используется для расчета начисленных процентов, причитающихся от покупателя продавцу ценной бумаги, проданной между датами выплаты процентов.

Начисленные проценты

Проценты, которые были заработаны, но еще не выплачены.Например, проценты, полученные держателем облигации между полугодовыми купонными выплатами, или проценты, полученные кредитором с момента последней ежемесячной выплаты процентов, были получены от заемщика. Начисленные проценты по инвестиционным ценным бумагам рассчитываются с даты выпуска или последней даты платежа до даты расчетов, но не включая дату расчета. Когда покупатель покупает облигацию, покупатель должен продавцу начисленные проценты в дополнение к рыночной цене приобретенной ценной бумаги.

Обязательство по накопленным пенсионным выплатам (НПА)

Актуарная приведенная стоимость пенсионных выплат, полученных к настоящему моменту.При оценке обязательства по накопленным выплатам используются исторические ставки вознаграждения для пенсионных планов, связанных с выплатой. НПА должен быть раскрыт в сноске к финансовой отчетности.

Накопленная амортизация

Общая сумма периодических сокращений амортизации основных средств. Также называется скидкой на амортизацию.

Накопитель

См. Залог прироста капитала.

ACH

См. Автоматизированный информационный центр.

Коэффициент кислотного теста

Другое название коэффициента быстрой ликвидности.

Активный транш

Транш REMIC, который в настоящее время осуществляет выплату основной суммы своим владельцам.

Фактические дни задержки

См. Дни задержки.

Ипотека с регулируемой ставкой (ARM)

Заем, процентная ставка (купонная ставка) по которому периодически корректируется, чтобы отразить изменения в ранее выбранной индексной ставке. У ARM могут быть верхние и нижние пределы, которые ограничивают годовое и / или пожизненное изменение купонной ставки.

Скорректированная продолжительность

См. Продолжительность, скорректированную опцией.

Скорректированная торговля

Практика, используемая для продажи ценных бумаг без признания каких-либо или всех истинных убытков от этой продажи. Чтобы скрыть убыток, инвестор соглашается переплатить за вновь приобретенную ценную бумагу в обмен на согласие брокера / дилера переплатить за ценную бумагу, которую инвестор хочет продать. Брокер / дилер несет убытки, покупая подводную облигацию инвестора по цене выше рыночной. В то же время брокер / дилер компенсирует этот убыток, продав инвестору новую облигацию по цене выше рыночной.Таким образом, транзакции полностью нейтральны с точки зрения брокера / дилера. Однако, с точки зрения инвестора, операции фактически отсрочивают признание убытков по проданной ценной бумаге за счет установления чрезмерно высокой балансовой стоимости приобретенной ценной бумаги. Эти транзакции специально запрещены для финансовых учреждений с федеральным страхованием. Они также могут быть незаконными. Иногда называется комиссионной торговлей.

Администрируемые ставки

Процентные ставки, которые банку или другому плательщику разрешается изменять по договору в любое время и на любую сумму.Например, ставки по сберегательным счетам. Все процентные ставки можно разделить на фиксированные, регулируемые или плавающие. Ставки, которые могут меняться по усмотрению плательщика, иногда называют переменными ставками, которые легко спутать с плавающими ставками, которые изменяются в оговоренные контрактом сроки на указанные в контракте суммы — совершенно другой механизм.

Административное плавающее число

Плавающее, возникающее из-за времени, необходимого для административной обработки чеков или других связанных документов.Общее время, затраченное на обработку проверок, может составлять от менее суток до более недели. Обратите внимание, что его основные элементы присутствуют независимо от того, выполняется ли работа владельцем средств или работа выполняется банком или другим поставщиком сейфа. Иногда это называется плавающей точкой обработки платежей или внутренним плавающей точкой, но поскольку некоторые из источников задержки плавающей ставки не обязательно являются внутренними, термин внутренний плавающий не является полностью точным синонимом.

Административная проверка

Один из двух типов проверок оценки недвижимости.Административные проверки сосредоточены в первую очередь на вопросах андеррайтинга, рассматриваемых при оценке. Эти проверки, обычно выполняемые кредитным специалистом, подходят к оценке с точки зрения андеррайтинга ссуд. Типичные вопросы, решаемые при административной проверке, включают: Насколько сопоставимы сопоставимые объекты недвижимости, используемые при оценке? Насколько разумны прогнозы доходов и расходов? Подходит ли ставка капитализации? См. Технический обзор.

ADR

См. Американскую депозитарную расписку.

Формула аванса

Резерв, который иногда используется в кредитных линиях как сублимит на максимальную сумму, которая может быть заимствована. Как правило, формула аванса ограничивает сумму, которая может быть заимствована по кредитной линии, до меньшей из суммы линии или некоторого процента обеспечения дебиторской задолженности.

Расширенные подходы к оценке (AMA)

Один из трех методов количественной оценки капитала, необходимого для обеспечения операционного риска в соответствии с предлагаемыми правилами Базеля II в отношении капитала.Банки, использующие расширенные подходы к оценке, должны удерживать капитал для покрытия операционного риска на основе величины риска, сгенерированной внутренними процедурами измерения банка. Самыми распространенными внутренними методами являются самооценка. См. Также самооценку, стандартизированный подход, базовый индикаторный подход и операционный риск.

Авансы

Денежные средства, полученные за товары или услуги до доставки товаров или услуг. Как правило, средства должны быть возвращены, если транзакция отменяется или если получатель аванса не предоставляет товары или услуги.Смотрите прогресс платежей.

Отрицательное мнение

Письмо-заключение, прилагаемое к проаудированной финансовой отчетности, в котором CPA сообщает, что финансовая отчетность не достоверно отражает финансовое положение или результаты операций в соответствии с GAAP.

Филиал

Бизнес-организация, которая разделяет некоторые аспекты общего владения или контроля с другой бизнес-организацией.

Affinity card

Карта, предлагаемая совместно двумя организациями.Один — эмитент кредитной карты, а другой — профессиональная ассоциация, группа с особыми интересами или другая небанковская компания. Например, Citibank и American Airlines спонсируют карту Citibank AAdvantage.

Положительное соглашение

Положение в документах кредитора, требующее от заемщика каких-либо действий в будущем. Например, требование к заемщику предоставлять банку ежегодную аудированную финансовую отчетность в течение срока ссуды.

Доступный темп роста

Максимальный темп, с которым могут расти продажи фирмы, не ограничивая возможности капитала или других финансовых ресурсов фирмы.Этот термин тесно связан с одноименной формулой.

AFMLS

Отдел конфискации активов и отмывания денег, Министерство юстиции США.

AFS

См. Доступные для продажи.

Статья о вторичном имуществе

Положение в документах банка, цель которого — распространить долю банка в имуществе должника на имущество, не принадлежащее должнику на момент сделки, но впоследствии приобретенное должником .

Агентства

Неофициальное название, используемое для обозначения ценных бумаг, выпущенных агентствами правительства США и предприятиями, спонсируемыми правительством США.

Агентский фонд

Фонд, обычно используемый для учета активов, удерживаемых государством в качестве агента для физических лиц, частных организаций или других правительств, и / или других фондов. Агентский фонд также используется для отчетности по активам и обязательствам Налогового кодекса, раздел 457, планы отложенных компенсаций.

Возраст

Отчет или график всей непогашенной кредиторской или дебиторской задолженности, в котором перечислены все дебиторы или кредиторы по счетам по имени, указана общая сумма, причитающаяся каждому должнику, и показано, какая часть суммы, причитающейся каждому должнику, подлежит выплате в определенные периоды времени.

AHP

Акроним программы доступного жилья.

AICPA

См. Американский институт сертифицированных бухгалтеров.

a.k.a.

Инициалы слова «также известный как».Обозначение, используемое для обозначения альтернативного имени для человека, компании или организации.

ALCO

См. Комитет по управлению активами / пассивами.

ALLL

Сокращенное обозначение резерва на потери по ссудам и аренде.

Allonge

Бумага, прилагаемая к оборотным документам для подписей, когда на самих документах недостаточно места для подписей.

Резерв на амортизацию

См. Накопленную амортизацию.

Резерв по сомнительным счетам

Резерв по дебиторской задолженности, которая не может быть погашена. Резерв всегда отображается как уменьшение валовой дебиторской задолженности, используемой для расчета чистой дебиторской задолженности. Пример контраактивного счета.

Резервы

Уменьшение валовой суммы продаж, которое происходит, когда покупателям предоставляется частичный кредит за проданные товары, которые не устраивают покупателя. Бухгалтерский термин, обычно используемый вместе с доходами.

ALM

См. Управление активами / пассивами.

ALT-A

Классификация, используемая для описания ипотечных жилищных ссуд, которые считаются немного менее рискованными, чем ссуды «субстандартного» типа. Структура ссуды и / или кредитный рейтинг заемщика обычно лучше, чем у самых худших ссуд, но все же сопряжены с высоким риском. Распространен в некоторых частях США во время бума 2000-2007 гг.

Альтернативный минимальный налог (AMT)

Федеральный подоходный налог, применяемый к физическим и юридическим лицам, которые пользуются налоговыми льготами в суммах, больших по сравнению с их доходами.Инвесторы, подпадающие под действие AMT, теряют преимущества освобождения от налога на проценты, уплаченные по ценным бумагам, не облагаемым налогом.

AMA

См. Расширенные методы измерения.

Поправка

Исправление к документу. В отчет о финансировании UCC можно внести поправки, заполнив специальную форму поправки, обычно UCC-3.

Американская депозитарная расписка (ADR)

Трастовые расписки, равные определенному количеству корпоративных акций, выпущенных в иностранном государстве.АДР продаются и обращаются в США.

Американский институт сертифицированных бухгалтеров (AICPA)

Национальная ассоциация, представляющая сертифицированных бухгалтеров в бизнесе и промышленности, публичной практике, правительстве и образовании.

Американский опцион или американский опцион

Опцион, который держатель может исполнить в любое время до даты истечения срока включительно. См. Европейский вариант, бермудский вариант и азиатский вариант.

Амортизация

(1) Процесс регулярного периодического уменьшения балансовой или балансовой стоимости актива.Например, когда облигация приобретается по цене выше 100, разница между ценой покупки и номинальной стоимостью, премия, амортизируется. Премии обычно амортизируются примерно равными суммами, что полностью исключает премию к моменту погашения облигации или к дате отзыва, если применимо.

(2) Ликвидация ссуды или обеспечения посредством периодических сокращений. Основная сумма ссуд амортизируется периодическими, обычно ежемесячными, выплатами части основной суммы долга, рассчитанной для погашения всей суммы основной суммы долга к дате последнего запланированного периодического платежа.Методы амортизации различаются в зависимости от типа ссуды. Ипотечные ссуды и ценные бумаги обычно имеют равные выплаты в счет основной суммы долга и процентов. Для такой амортизации проценты поглощают большую часть досрочных платежей, и, следовательно, амортизация основной суммы увеличивается по мере истечения срока ссуды. Многие бизнес-ссуды используют амортизацию уровня с примерно равным уменьшением основной суммы при каждом периодическом платеже.

Срок амортизации