Как посчитать ежемесячный платеж по кредиту

Кредиты, Полная стоимость кредита (ПСК), 12 августа 2021

Поделиться:

Источник: Редакция МоиФинансы

Сколько придется платить каждый месяц, если вы возьмете кредит? Конечно, точную сумма вы можете узнать, обратившись в банк. Там ее за вас рассчитает специалист. Однако, если нужно сравнить несколько продуктов разных банков, процедура займет много времени. Чтобы его сэкономить, посчитать проценты можно самостоятельно по формуле. Подробнее — в нашем материале.

Как самостоятельно рассчитать ежемесячный платеж по кредиту?

На сайтах банков или сторонних интернет-ресурсах есть кредитные калькуляторы. Чтобы рассчитать там платеж онлайн, укажите сумму кредита, срок, ставку, а также тип платежей — дифференцированный или аннуитетный.

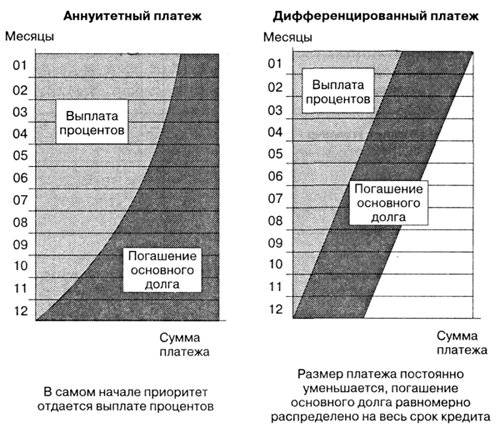

Аннуитетный способ

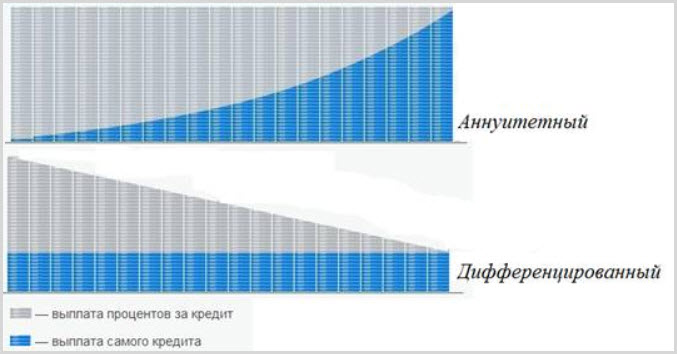

При нем вы отдаете банку одинаковые суммы на протяжении всего периода действия договора. Ежемесячный платеж состоит из выплаты процентов за пользование кредитом и погашения основного долга. Особенность в том, что в начале кредитного периода большая часть из платежа уходит на проценты, поэтому сумма основного долга уменьшается медленно.

Ежемесячный платеж состоит из выплаты процентов за пользование кредитом и погашения основного долга. Особенность в том, что в начале кредитного периода большая часть из платежа уходит на проценты, поэтому сумма основного долга уменьшается медленно.

Минус для вас: переплата процентов больше (чем при использовании дифференцированной схемы). Но банки чаще предлагают именно этот способ. Для них это гарантия: они получают проценты заранее и почти ничего не теряют, даже если вы закроете кредит досрочно.

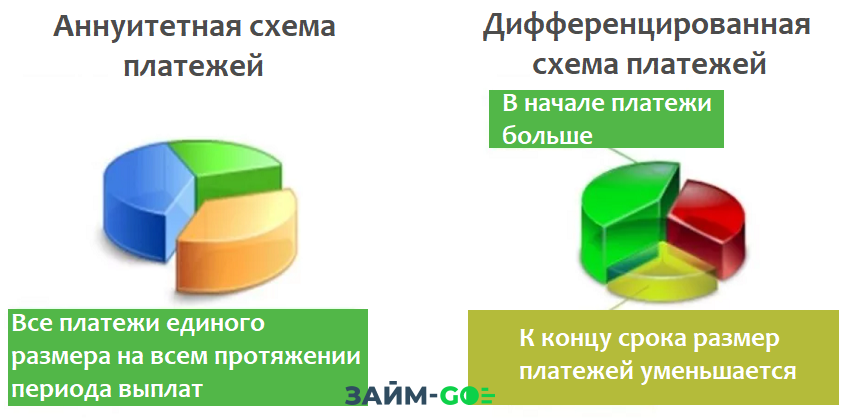

Плюс схемы в том, что вы каждый месяц платите займ равными долями. Финансовая нагрузка одинаковая, размер ежемесячного платежа не нужно узнавать каждый раз, поэтому вы можете спланировать бюджет заранее.

Дифференцированный способ

При нем вам придется уточнять, сколько денег нужно отдать банку в следующем месяце, так как сумма всегда разная. Так же, как и в первой схеме, ежемесячный дифференцированный платеж состоит из основного долга и начисленных процентов. Основная часть долга, или «тело кредита», постоянна на протяжении всего срока. Изменяются проценты: они начисляются на остаток основного долга, следовательно, чем он меньше, тем меньше сумма процентов.

Изменяются проценты: они начисляются на остаток основного долга, следовательно, чем он меньше, тем меньше сумма процентов.

В отличие от аннуитетной схемы самый большой ежемесячный платеж приходится на начало действия кредитного договора, так как сумма долга самая большая. Поэтому в первый год вы должны быть готовы к высокой финансовой нагрузке — это минус.

Зато к концу действия договора выплаты окажутся минимальными, а переплата гораздо меньше, чем при аннуитетном способе, — это плюс.

Посчитайте самостоятельно по формуле

Расчет аннуитетного платежа

Так, если вы хотите рассчитать ежемесячный аннуитетный платеж, умножьте сумму кредита на коэффициент аннуитета:

сумма кредита × коэффициент аннуитета

Формула коэффициента аннуитета:

процентная ставка в месяц × (1+ процентная ставка в месяц) количество платежей/ (1+ процентная ставка в месяц) количество платежей — 1

Пример:

Вы взяли кредит на 400 000 ₽ сроком на 18 месяцев. Банк установил процентную ставку в 12% годовых:

Банк установил процентную ставку в 12% годовых:

- рассчитываем проценты в месяц. Сначала переводим 12% в число: 12/100=0, 12. Далее 0,12/12=0,01

- определяем количество платежей: 18 (срок кредитования)

- рассчитываем коэффициент аннуитета: 0,01 × (1 + 0,01)¹⁸/ ((1 + 0,01)¹⁸ − 1) = 0.060982 ₽

- рассчитываем ежемесячный аннуитетный платеж: 400 000 ₽ × 0.060982 = 24392.8 ₽

Используя схему аннуитетного платежа, вы переплатите банку 39120 ₽.

Расчет дифференцированного платежа

Если вы хотите узнать дифференцированный платеж, умножьте основную часть долга на сумму процентов:

часть основного долга × сумма процентов

Часть основного долга всегда одинаковая. Чтобы ее посчитать, разделите сумму кредита на срок его погашения. Сумма процентов пересчитывается каждый месяц. Ее формула:

остаток долга × годовая ставка × количество дней, за которые начисляются проценты/количество дней в году

Пример:

Вы взяли кредит на 400 000 ₽ сроком на 18 месяцев. Банк установил процентную ставку 12%:

Банк установил процентную ставку 12%:

- рассчитываем часть основного долга в месяц: 400 000 ₽/18 = 22 222,22 ₽

- рассчитываем сумму процентов: 400 000 × 12% × 30/ 365 = 3 945,21 ₽

Комментарий: предположим, что кредит вы взяли 28 июня, следующий платеж — 28 июля, через 30 дней. Считаем, сколько процентов начислит банк за этот период.

- рассчитываем ежемесячный дифференцированный платеж: 22 222,22 ₽ + 3 945,21 ₽ = 26167,43 ₽

Важно: во втором месяце (с 28 июля по 28 августа) дифференцированный платеж будет меньше, так как проценты начисляются уже не на 400 000 ₽, а 373 832,57 ₽. Сумма процентов за второй месяц: 373 832, 57 × 12% × 31 / 365 = 3850,22 ₽. Общая сумма выплаты: 26072,44 ₽ (22 222,22 основного долга + 3850,22 процентов).

Дальше принцип расчета процентов аналогичен. В результате в первые месяцы платеж будет больше, чем при аннуитетном способе, а итоговая переплата будет меньше.

Используя схему дифференцированного платежа, вы переплатите банку 38042 ₽.

Поделиться:

Источник: Редакция МоиФинансы

Автор: Софья Позднякова

Теги: Выбраться из долгов Для жизни Работающим по найму Разобраться в жизненной ситуации

Чтобы связаться с нашей командой, оставьте контактные данные и ваш вопрос. Мы свяжемся с вами в течение 3 рабочих дней.

Как к вам обращаться

Поле обязательно для заполнения

Адрес электронной почты

Поле обязательно для заполнения и должно являться email

Поле обязательно для заполнения

Я согласен с правилами использования материалов сайта и политикой по обработке персональных данных

Московская ипотека — Аннуитетный и дифференцированный типы платежей — плюсы и минусы

ГЛАВНАЯ >> Ипотека

Ипотечный кредит включает ряд параметров: размер, процентная ставка, срок, первоначальный взнос, штрафы, комиссия, досрочное погашение и пр. Насчитывается до 60 параметров, и они отнюдь не равноценны.

Насчитывается до 60 параметров, и они отнюдь не равноценны.

Многие из них тщательно изучаются и исследуются кредитозаемщиком, в то же время, зачастую, от внимания заемщика ускользает важнейший показатель — тип погашения ссуды — аннуитетный и дифференцированный.

Любой специалист объяснит это явление тем, что 99% банков используют аннуитентную схему. Однако в типе платежа, не менее чем в процентной ставке, заключена важнейшая часть погашения долга. Следовательно, потенциальному заемщику необходимо разобраться с таким значимым показателем.

Дифференцированный платеж

При таких платежах сумма основного долга равномерно делится на части и выплачивается ежемесячно плюс проценты, которые начисляются на остаток долга.

Недостатки такого вида платежа очевидны. Практически две трети процентов кредитозаемщику приходится выплатить в начале срока. Во-вторых, ссуду с дифференцированным платежом получить гораздо труднее, поскольку банк определяет сумму кредита, оценив способность заемщика «потянуть» первые выплаты.

Первый недостаток, однако, оборачивается огромным достоинством. Благодаря инфляции и падающим процентам выплаты по кредиту со временем становятся менее обременительными, а под конец срока снижаются, фактически, в десяток раз.

Основное преимущество таких платежей заключается даже не в этом. Чтобы суметь по достоинству оценить такую схему платежей, необходимо рассмотреть, аннуитетную схему погашения.

Аннуитетные платежи

Сегодня, почти все банки перешли на этот вид выплат. Этот тип расчетов подразумевает, что вы платите одинаковую сумму каждый месяц. У данной схемы погашения займа минусов значительно больше, что становится очевидно если изучить варианты развития событий повнимательнее.

Формула расчета этого типа платежа такова, что сумма выплат при аннуитетной схеме значительно выше дифференцированного. К примеру, при кредите на срок 10 лет, 12% ставка аннуитетного платежа означает приблизительно ту же сумму, что выплатит заемщик при дифференцированном платеже взятом под 14%.

Во-вторых, и при аннуитетном платеже и при дифференцированном остается главный недостаток: практически две трети выплат приходится на первую половину срока. Равными долями, так можно обозначить аннуитетный платеж, однако это не означает, что произведенные выплаты погашают основную сумму долга. Дело в том, что в первые годы и месяцы выплачиваются практически только проценты, тело долга, при этом, остается практически незатронуто.

Annuity Derivation vs. Бессрочная деривация: в чем разница?

От

Команда Инвестопедии

Полная биография

Участники Investopedia имеют разный опыт работы, и за более чем 20 с лишним лет свой вклад внесли тысячи опытных писателей и редакторов.

Узнайте о нашем редакционная политика

Обновлено 14 августа 2021 г.

Рассмотрено

Эбони Ховард

Рассмотрено Чернокожая Ховард

Полная биография

Она работает в области бухгалтерского учета, аудита и налогообложения более 13 лет, работая с частными лицами и различными компаниями в сфере здравоохранения, банковского дела и бухгалтерского учета.

Она работает в области бухгалтерского учета, аудита и налогообложения более 13 лет, работая с частными лицами и различными компаниями в сфере здравоохранения, банковского дела и бухгалтерского учета.Узнайте о нашем Совет по финансовому обзору

Аннуитетное производное против. Вечная деривация

Разница между производной аннуитета и бессрочной производной связана с их разными периодами времени. Аннуитет использует процентную ставку начисления сложных процентов для расчета его текущей стоимости или будущей стоимости, в то время как бессрочный использует только заявленную процентную ставку или ставку дисконтирования. Однако существует несколько различных видов аннуитетов, и некоторые из них стремятся воспроизвести черты бессрочной ренты.

Ключевые выводы

- При расчете временной стоимости денег разница между производной аннуитета и бессрочной производной связана с их разными периодами времени.

- Аннуитет – это установленный платеж, получаемый в течение установленного периода времени.

Бессрочные платежи — это установленные платежи, полученные навсегда или на неограниченный срок.

Бессрочные платежи — это установленные платежи, полученные навсегда или на неограниченный срок. - Оценка аннуитета требует начисления сложных процентов по заявленной процентной ставке.

- Бессрочные активы оцениваются с использованием фактической процентной ставки.

Бессрочные платежи — это установленные платежи, полученные навсегда или на неограниченный срок.

Бессрочные платежи — это установленные платежи, полученные навсегда или на неограниченный срок.Аннуитетное получение

Аннуитет – это равный ежегодный ряд платежей, осуществляемых в течение заранее определенного периода времени. Аннуитеты могут использоваться для различных целей, но наиболее распространенной является обеспечение стабильного дохода для пенсионеров.

В случае пенсионеров единовременная сумма денег или активов обменивается на серию более мелких платежей в будущем. Этот платеж часто гарантируется на всю жизнь бенефициара, а это означает, что за определенную плату продавец аннуитета берет на себя риск долголетия или риск того, что бенефициар переживет уплаченную сумму.

Аннуитеты обычно продаются страховыми компаниями. С точки зрения бизнеса, единовременная сумма, полученная страховой компанией авансом, за которой следуют небольшие платежи, сделанные спустя годы, может быть хорошим дополнением к другим страховым продуктам, которые обычно предусматривают небольшие ежегодные платежи в виде премий, за которыми следуют крупные, непредсказуемость, выплаты. {-n}}{ r } \\ &\textbf{где:}\ \ &\text{PV} = \text{Текущая стоимость} \\ &r = \text{Процентная ставка за период времени} \\ &n = \text{Количество периодов времени} \\ \end{выровнено}

PV=Периодический денежный поток×r1−(1+r)−nгде: PV=Текущий оценщик=Процентная ставка за период времениn=Количество периодов времени

{-n}}{ r } \\ &\textbf{где:}\ \ &\text{PV} = \text{Текущая стоимость} \\ &r = \text{Процентная ставка за период времени} \\ &n = \text{Количество периодов времени} \\ \end{выровнено}

PV=Периодический денежный поток×r1−(1+r)−nгде: PV=Текущий оценщик=Процентная ставка за период времениn=Количество периодов времени

При расчете стоимости аннуитета необходимо составить указанную процентную ставку. Каждый год владелец аннуитета получает денежный поток (плюс процентная ставка), который каждый год суммируется по мере получения годового денежного потока и годовых процентов.

Вечная производная

Бессрочный долг — это бесконечная серия периодических платежей равной номинальной стоимости. Следовательно, владелец бессрочного права будет получать постоянные выплаты навсегда. Бессрочную ренту можно рассматривать как своего рода ренту, которая никогда не прекращается, хотя в случае бессрочной ренты проценты не используются для расчета стоимости. Понятие вечности используется во многих финансовых моделях.

Британское правительство выпустило бессрочные облигации в форме консолей. При покупке консоли выплачивается небольшой купон навсегда (или до тех пор, пока должник не решит ее выкупить).

Бессрочный расчет в финансах используется в методологиях оценки для определения приведенной стоимости денежных потоков компании. Это делается путем дисконтирования обратно по определенной ставке.

Хотя фактическая номинальная стоимость бессрочной лицензии не может быть определена из-за ее неопределенного периода времени, ее текущая стоимость может быть получена. Текущая стоимость равна сумме дисконтированной стоимости каждого периодического платежа. Стоимость бессрочной лицензии определяется следующим образом:

PV знак равно Периодический платеж р куда: PV знак равно Текущая стоимость бессрочной лицензии Периодический платеж знак равно Оплата за период р знак равно Процентная ставка за период времени \begin{aligned} &\text{PV} = \frac{ \text{Периодический платеж} }{ r } \\ &\textbf{где:}\\ &\text{PV} = \text{Текущая стоимость бессрочный} \\ &\text{Периодический платеж} = \text{Платеж за период} \\ &r = \text{Процентная ставка за период} \\ \end{выровнено} PV=rPeriodic Paymentгде: PV=текущая стоимость perpetuityPeriodic Payment=платеж за период времениr=процентная ставка за период времени

Используя фактическую процентную ставку, а не добавляя сложные процентные ставки, бессрочный долг можно получить как бесконечный поток платежей.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Экономические данные Федеральной резервной системы. «Консоли: бесконечные узы».

кредитный калькулятор

кредитный калькулятор

Кредитный калькулятор

Введите сумму и срок кредита, процентную ставку и тип платежа.

Калькулятор рассчитает сумму платежей, долг и стоимость кредита.

Больше людей для крупных покупок с использованием кредита. Банки и небанковские организации предлагают получить кредит на различных условиях. Когда вы берете большой кредит, например, на покупку квартиры, автомобиля, кредит на строительство дома или развитие бизнеса, важно знать, что этот кредит вы получите. Чтобы быть уверенным в выборе кредитной программы, предлагаем воспользоваться нашим кредитным калькулятором. В соответствующих полях введите сумму кредита, срок кредита в месяцах и процентную ставку, а также укажите вид платежа — аннуитетный или дифференцированный, и вы сможете узнать, какая часть ипотечного платежа идет на погашение долга и сколько погашать проценты по кредиту, остаток своей задолженности ежемесячно, сумму переплаты, как за месяц, так и за весь срок кредита, и реальную процентную ставку по кредиту.

Когда вы берете большой кредит, например, на покупку квартиры, автомобиля, кредит на строительство дома или развитие бизнеса, важно знать, что этот кредит вы получите. Чтобы быть уверенным в выборе кредитной программы, предлагаем воспользоваться нашим кредитным калькулятором. В соответствующих полях введите сумму кредита, срок кредита в месяцах и процентную ставку, а также укажите вид платежа — аннуитетный или дифференцированный, и вы сможете узнать, какая часть ипотечного платежа идет на погашение долга и сколько погашать проценты по кредиту, остаток своей задолженности ежемесячно, сумму переплаты, как за месяц, так и за весь срок кредита, и реальную процентную ставку по кредиту.

Дифференциальные платежи

При дифференцированном способе погашения задолженности по кредиту сумма кредита делится на равные доли. Эти доли составляют основную часть ежемесячных платежей. Остаточная часть представляет собой проценты на непогашенный остаток по кредиту. Так месяц от месяца к месяцу выплаты уменьшаются.

Так месяц от месяца к месяцу выплаты уменьшаются.

У такого способа погашения кредита есть недостатки.

Главный из них заключается в том, что кредит при таком способе погашения долга получить труднее.

Банк рассчитывает максимальную сумму кредита, исходя из того, должен ли заемщик уплатить первый взнос. Это означает, что для получения такого кредита требуется иметь достаточно высокий доход. В некоторых случаях это может помочь в привлечении поручителей или созаемщиков.

Еще одним недостатком является то, что первая половина платежа является для заемщика особо тяжелой. Если речь идет о большом кредите, то он может стать тяжелым бременем для заемщика. Но этот недостаток может превратиться в достоинство. Инфляция и снижение процентных ставок делают платежи более обременительными.

Аннуитетные платежи

При аннуитетном способе погашения задолженности по кредиту равными частями выплачивается не только сумма долга, но и проценты за весь срок кредита.