Как посчитать ежемесячный платеж по кредиту

Сколько придется платить каждый месяц, если вы возьмете кредит? Конечно, точную сумма вы можете узнать, обратившись в банк. Там ее за вас рассчитает специалист. Однако, если нужно сравнить несколько продуктов разных банков, процедура займет много времени. Чтобы его сэкономить, посчитать проценты можно самостоятельно по формуле. Подробнее — в нашем материале.

Как самостоятельно рассчитать ежемесячный платеж по кредиту?

На сайтах банков или сторонних интернет-ресурсах есть кредитные калькуляторы. Чтобы рассчитать там платеж онлайн, укажите сумму кредита, срок, ставку, а также тип платежей — дифференцированный или аннуитетный.

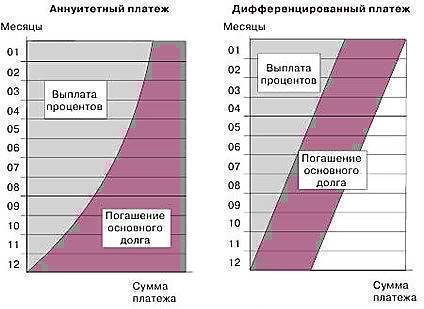

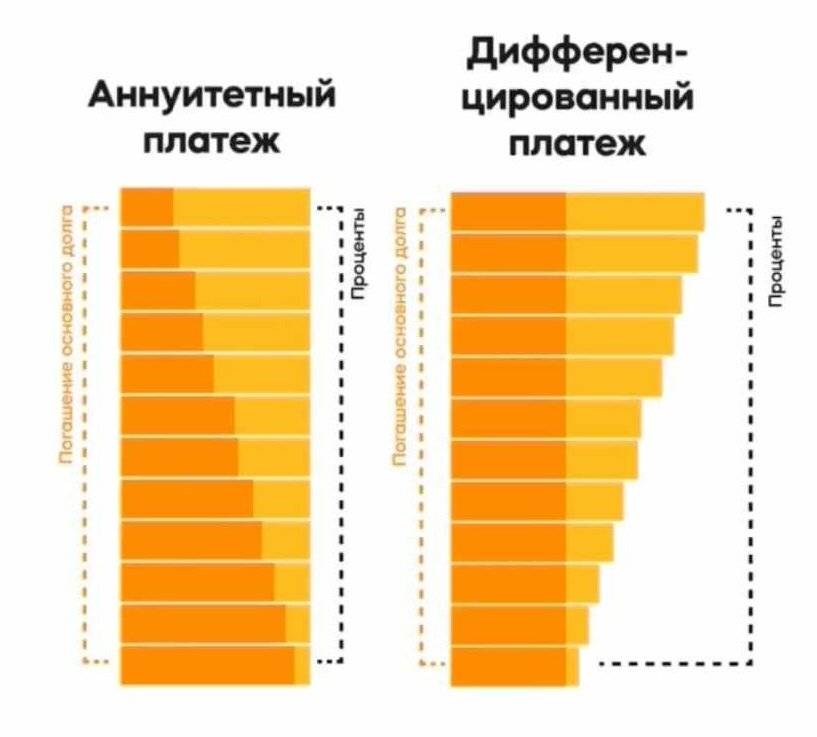

Аннуитетный способ

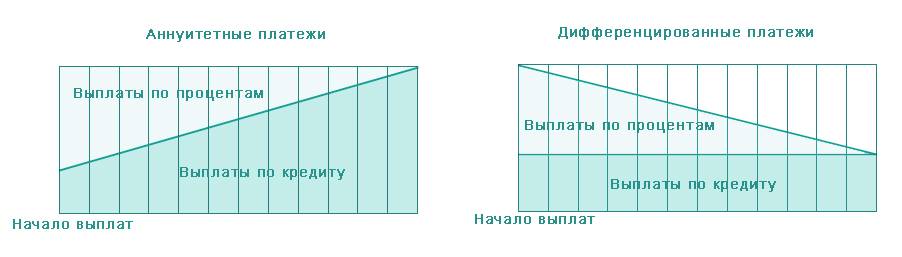

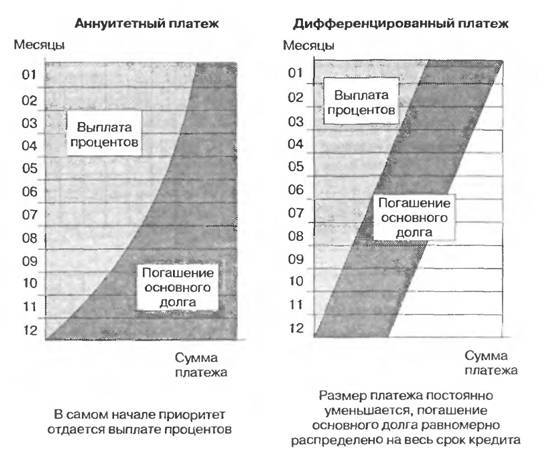

При нем вы отдаете банку одинаковые суммы на протяжении всего периода действия договора. Ежемесячный платеж состоит из выплаты процентов за пользование кредитом и погашения основного долга. Особенность в том, что в начале кредитного периода большая часть из платежа уходит на проценты, поэтому сумма основного долга уменьшается медленно.

Минус для вас: переплата процентов больше (чем при использовании дифференцированной схемы). Но банки чаще предлагают именно этот способ. Для них это гарантия: они получают проценты заранее и почти ничего не теряют, даже если вы закроете кредит досрочно.

Плюс схемы в том, что вы каждый месяц платите займ равными долями. Финансовая нагрузка одинаковая, размер ежемесячного платежа не нужно узнавать каждый раз, поэтому вы можете спланировать бюджет заранее.

Дифференцированный способ

При нем вам придется уточнять, сколько денег нужно отдать банку в следующем месяце, так как сумма всегда разная. Так же, как и в первой схеме, ежемесячный дифференцированный платеж состоит из основного долга и начисленных процентов. Основная часть долга, или «тело кредита», постоянна на протяжении всего срока. Изменяются проценты: они начисляются на остаток основного долга, следовательно, чем он меньше, тем меньше сумма процентов.

В отличие от аннуитетной схемы самый большой ежемесячный платеж приходится на начало действия кредитного договора, так как сумма долга самая большая. Поэтому в первый год вы должны быть готовы к высокой финансовой нагрузке — это минус.

Поэтому в первый год вы должны быть готовы к высокой финансовой нагрузке — это минус.

Зато к концу действия договора выплаты окажутся минимальными, а переплата гораздо меньше, чем при аннуитетном способе, — это плюс.

Посчитайте самостоятельно по формуле

Расчет аннуитетного платежа

Так, если вы хотите рассчитать ежемесячный аннуитетный платеж, умножьте сумму кредита на коэффициент аннуитета:

сумма кредита × коэффициент аннуитета

Формула коэффициента аннуитета:

процентная ставка в месяц × (1+ процентная ставка в месяц) количество платежей/ (1+ процентная ставка в месяц) количество платежей — 1

Пример:

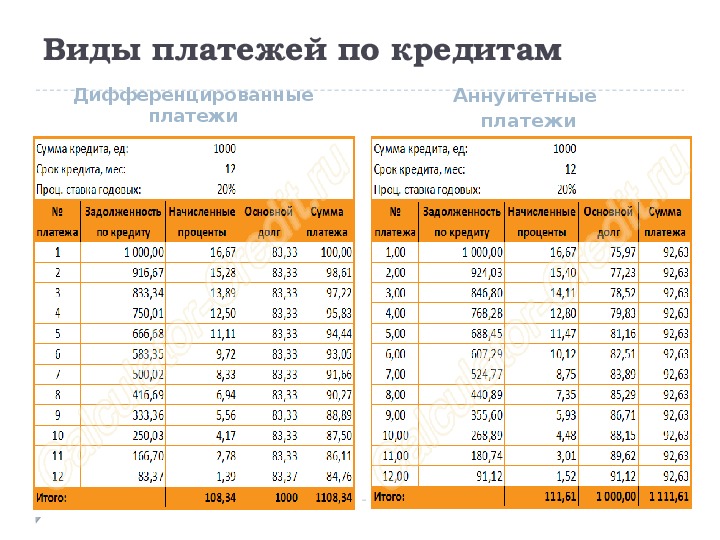

Вы взяли кредит на 400 000 ₽ сроком на 18 месяцев. Банк установил процентную ставку в 12% годовых:

- рассчитываем проценты в месяц. Сначала переводим 12% в число: 12/100=0, 12. Далее 0,12/12=0,01

- определяем количество платежей: 18 (срок кредитования)

- рассчитываем коэффициент аннуитета: 0,01 × (1 + 0,01)¹⁸/ ((1 + 0,01)¹⁸ − 1) = 0.

060982 ₽

060982 ₽ - рассчитываем ежемесячный аннуитетный платеж: 400 000 ₽ × 0.060982 = 24392.8 ₽

060982 ₽

060982 ₽Используя схему аннуитетного платежа, вы переплатите банку 39120 ₽.

Расчет дифференцированного платежа

Если вы хотите узнать дифференцированный платеж, умножьте основную часть долга на сумму процентов:

часть основного долга × сумма процентов

Часть основного долга всегда одинаковая. Чтобы ее посчитать, разделите сумму кредита на срок его погашения. Сумма процентов пересчитывается каждый месяц. Ее формула:

остаток долга × годовая ставка × количество дней, за которые начисляются проценты/количество дней в году

Пример:

Вы взяли кредит на 400 000 ₽ сроком на 18 месяцев. Банк установил процентную ставку 12%:

- рассчитываем часть основного долга в месяц: 400 000 ₽/18 = 22 222,22 ₽

- рассчитываем сумму процентов: 400 000 × 12% × 30/ 365 = 3 945,21 ₽

Комментарий: предположим, что кредит вы взяли 28 июня, следующий платеж — 28 июля, через 30 дней. Считаем, сколько процентов начислит банк за этот период.

Считаем, сколько процентов начислит банк за этот период.

- рассчитываем ежемесячный дифференцированный платеж: 22 222,22 ₽ + 3 945,21 ₽ = 26167,43 ₽

Важно: во втором месяце (с 28 июля по 28 августа) дифференцированный платеж будет меньше, так как проценты начисляются уже не на 400 000 ₽, а 373 832,57 ₽. Сумма процентов за второй месяц: 373 832, 57 × 12% × 31 / 365 = 3850,22 ₽. Общая сумма выплаты: 26072,44 ₽ (22 222,22 основного долга + 3850,22 процентов).

Дальше принцип расчета процентов аналогичен. В результате в первые месяцы платеж будет больше, чем при аннуитетном способе, а итоговая переплата будет меньше.

Используя схему дифференцированного платежа, вы переплатите банку 38042 ₽.

Аннуитетные или дифференцированные платежи – что выбрать? — 27 августа 2011

Все новостиНевозможное возможно. В Перми приступили к сдаче одной из главных поликлиник-долгостроев

Огни над Камой. В Перми запустили салют в честь 78-й годовщины Победы: яркие кадры

12 тысяч залпов над Кремлем: смотрим на главный салют Победы в Москве

Путин выступил с речью, а Зеленский сделал 9 мая Днем Европы: главные новости СВО

Откуда в Перми запустят салют 9 мая и на чем можно будет уехать домой после него?

С флагами и портретами ветеранов. Фоторепортаж: как пермяки встретили День Победы

Фоторепортаж: как пермяки встретили День Победы

Спустя почти три недели поисков нашелся живым пропавший 18-летний парень из Гамово

«»Бессмертный полк» жив, его никто не может запретить»: пермяки пришли на День Победы с портретами ветеранов, несмотря на отмену шествия

«Попали на мошенников»: россиянка рассказала, как переехала в Дубай с трехлетним ребенком

Историческая и новейшая техника. Фоторепортаж с парада Победы 9 мая в Перми

А долго отдыхать еще будем? Когда ждать следующие длинные выходные

«Я услышал первый плач своего сына»: партнерские роды глазами мужа и жены

Эмалировщица из Прикамья выступила в шоу Андрея Малахова «Песни от всей души»

«Любая идеология превосходства отвратительна»: что сказал Путин в обращении 9 Мая

«Вместо отца служить пошла». Шустрая Маша в 17 лет училась на снайпера, прокладывала рельсы под артобстрелом и 9 мая отмечает 97 лет

В Пермском крае началась акция «Бессмертный полк онлайн»

Пермские частные театры заявляют о приостановке работы по Пушкинской карте. Что это значит?

Что это значит?

«Склоняем головы перед памятью всех, чью жизнь отняла война»: в Москве прошел главный парад Победы

«Прогресс у нас мощный. Это отмечают врачи». Как живет девочка со СМА, родители которой писали письмо Трампу

«Просто жесть! Всё выгорело». Страшные кадры последствий лесных пожаров в России

Концерты, выставки военной техники и пермяки, гуляющие с портретами своих ветеранов. День Победы в Перми: онлайн-трансляция

Летчики Куфонин и Пирожков, партизан Наумов: фамилии каких героев Великой Отечественной войны носят улицы в Перми. Часть 2

Ничто не забыто? Попробуйте ответить на 13 вопросов «Диктанта Победы»

От фейерверка откажутся в пользу СВО, «Бессмертный полк» проведут онлайн: как Россия отметит День Победы

Белгородская область подверглась обстрелу, НАТО повысило готовность ВВС: новости СВО за 8 мая

В Перми управление гражданской защиты объявило закупку наградных шампуров

Экс-депутат Пермской гордумы Рустям Хисаев сообщил, что стал жертвой мошенничества и потерял один миллион долларов

Из-за ремонтных работ на сетях около полусотни домов в центре Перми останется без воды. Публикуем адреса и график отключения

Публикуем адреса и график отключения

Действующая военная техника после парада в Перми уедет в зону СВО

Да вы из этих! 5 черт внешности, которые выдают аристократок (внимательно посмотрите в зеркало)

Осторожно, мошенники! В соцсетях появился клон-канал 59.RU, который дублирует авторский контент и «продает» рекламу

«Наташа, это к тебе, это ты орала». Смешные и страшные истории жильцов многоэтажек о шумном сексе соседей

59.RU покажет в прямом эфире главный парад Победы страны

Вы еще никогда не были так близко к провалу! Сложный тест по сериалу «Семнадцать мгновений весны»

В Перми иностранные студенты спели «Катюшу» на арабском, китайском и индийском языках. Видео

Скинула 62 кг: эти россиянки уже готовы к лету — они рассказали, как создавали тело мечты (и показали фото)

Попка точно не горчит: когда высаживать огурцы, помидоры и капусту в открытый грунт и какие сорта выбрать

Как будут ходить автобусы и трамваи в центре Перми 9 мая из-за перекрытия улиц: публикуем график

Как я ходила на свидание с порнорежиссером — и еще 4 дикие истории о встречах и знакомствах через интернет

Все новости

Поделиться

Занимать деньги у банка нужно умеючи. После того, как решен вопрос с процентной ставкой, сроком, суммой и валютой кредита, а также поручителями, наличием или отсутствием залога и самим видом займа, неплохо было бы задуматься о том, какой способ погашения кредита выбрать – равными долями или уменьшающимися платежами. О преимуществах и недостатках двух основных типов платежей расскажут эксперты Dengi59.ru.

После того, как решен вопрос с процентной ставкой, сроком, суммой и валютой кредита, а также поручителями, наличием или отсутствием залога и самим видом займа, неплохо было бы задуматься о том, какой способ погашения кредита выбрать – равными долями или уменьшающимися платежами. О преимуществах и недостатках двух основных типов платежей расскажут эксперты Dengi59.ru.

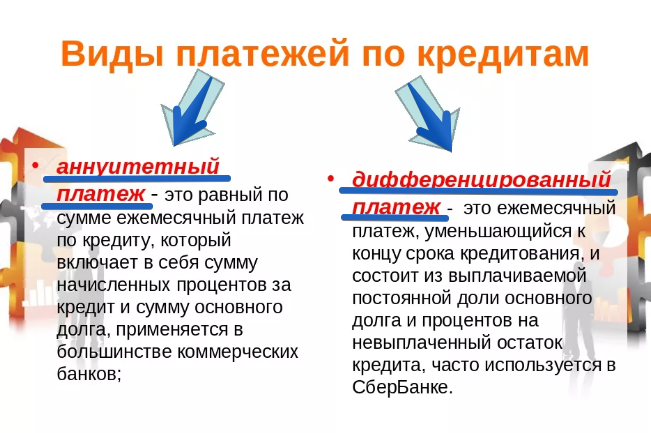

Российские банки чаще всего предлагают заемщикам два способа погашения долга – аннуитетные и дифференцированные платежи. Каждый из них имеет свои преимущества и недостатки. Но прежде, чем выбирать конкретный тип платежа, нужно понять разницу между ними.

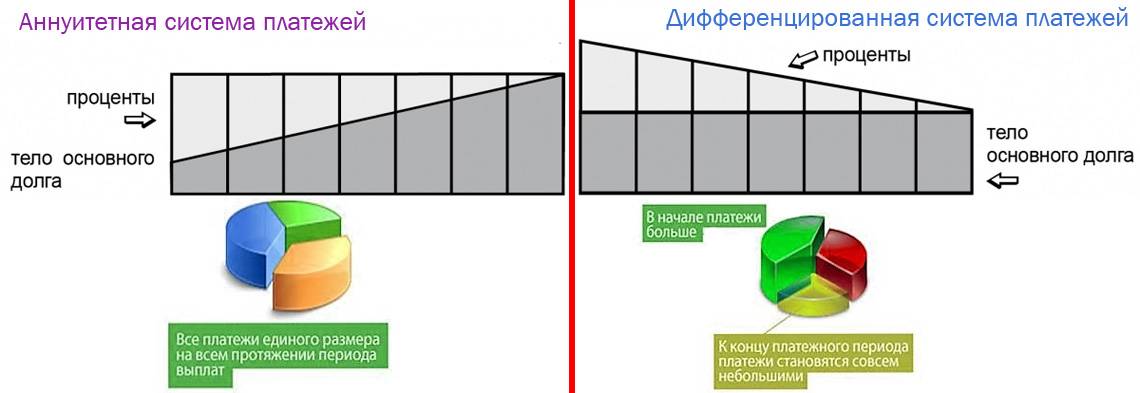

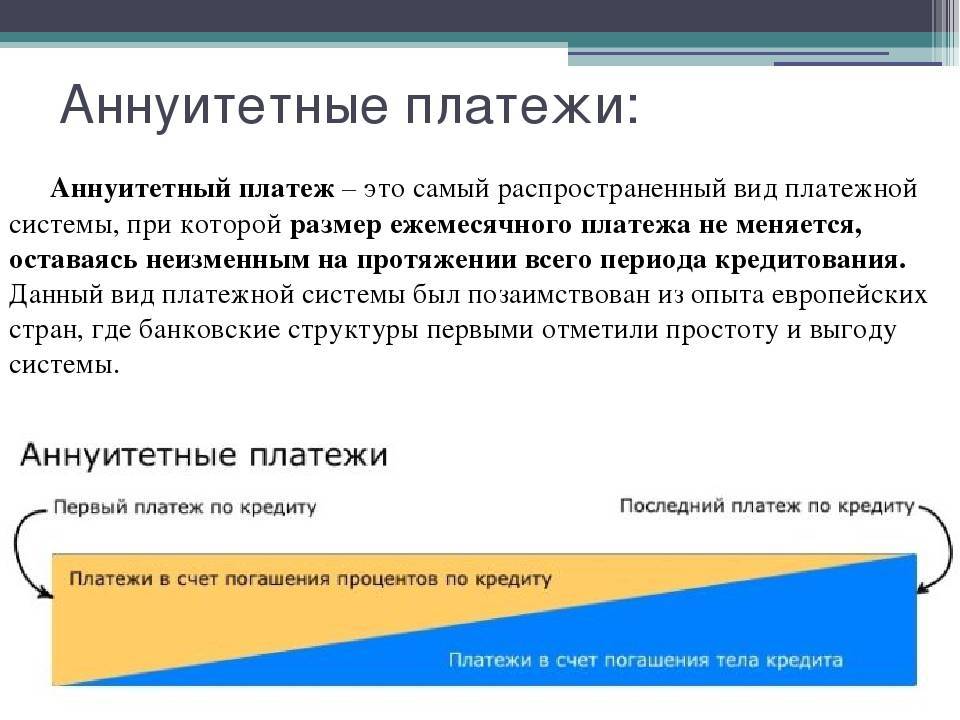

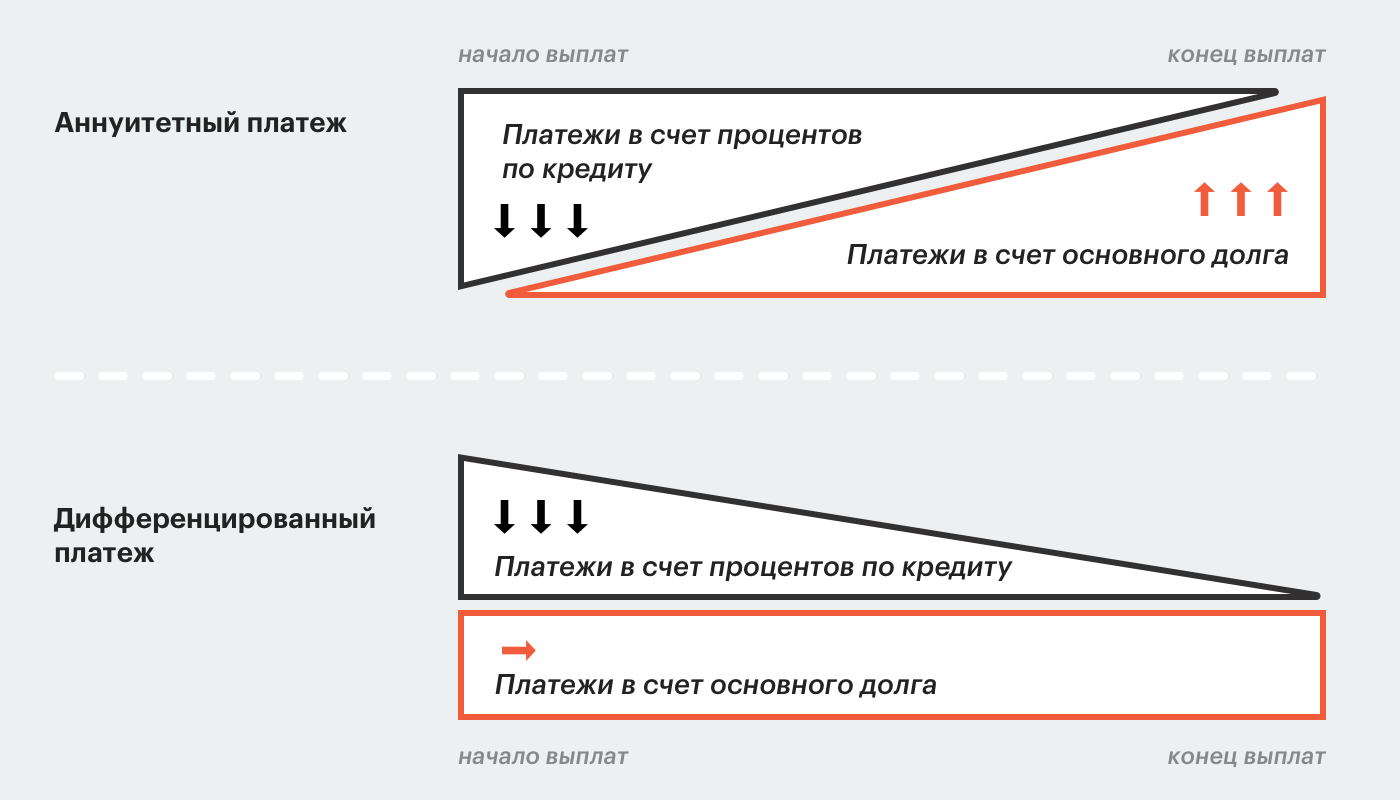

Ежемесячный аннуитетный платеж представляет собой постоянную сумму, которую заемщик каждый месяц отдает банку. При таком виде платежа заемщик регулярно совершает платеж одного и того же размера. Именно в этом заключается основной смысл и главное преимущество аннуитета. Сумма платежа может меняться только по соглашению сторон или в некоторых случаях частичного досрочного погашения.

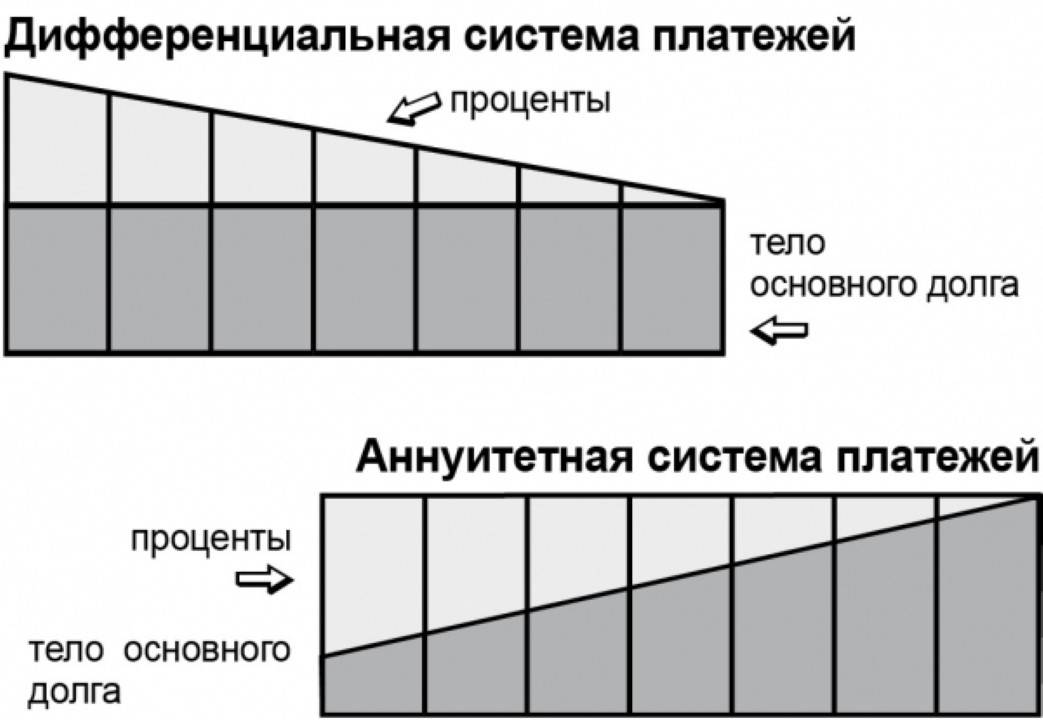

Аннуитетный платеж складывается из двух составляющих: суммы, идущей на погашение основного долга, и начисленных за пользование кредитом процентов. Причем график платежей составляется таким образом, что в начале выплат в структуре ежемесячного платежа основная доля – проценты, и незначительная – выплаты основного долга. С течением времени соотношение этих величин меняется, и проценты постепенно начинают составлять меньшую величину, а сумма на погашение основного долга внутри аннуитетного платежа увеличивается. Таким образом, в финале все изменяется с точностью до наоборот. Получается, что первые годы заемщик практически не гасит свой долг, а выплачивает проценты за кредит.

Дифференцированный платеж также складывается из двух составляющих: возвращения части основного долга и процентных выплат. Первая составляющая рассчитывается следующим образом: сумму кредита делят на количество месяцев, в течение которых она будет погашаться – это и есть ежемесячное погашение основного долга. Проценты же начисляются на остаток задолженности. Так как сумма долга постоянно уменьшается, уменьшается и размер процентных выплат, следовательно, сокращается и ежемесячный платеж. Поэтому иногда вместо определения «дифференцированные платежи» говорят «уменьшающиеся».

Проценты же начисляются на остаток задолженности. Так как сумма долга постоянно уменьшается, уменьшается и размер процентных выплат, следовательно, сокращается и ежемесячный платеж. Поэтому иногда вместо определения «дифференцированные платежи» говорят «уменьшающиеся».

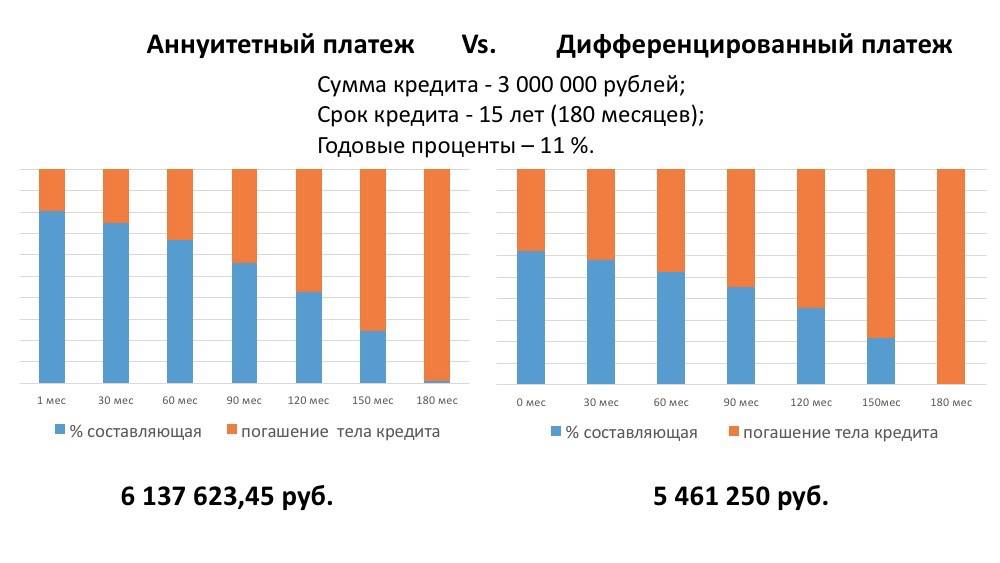

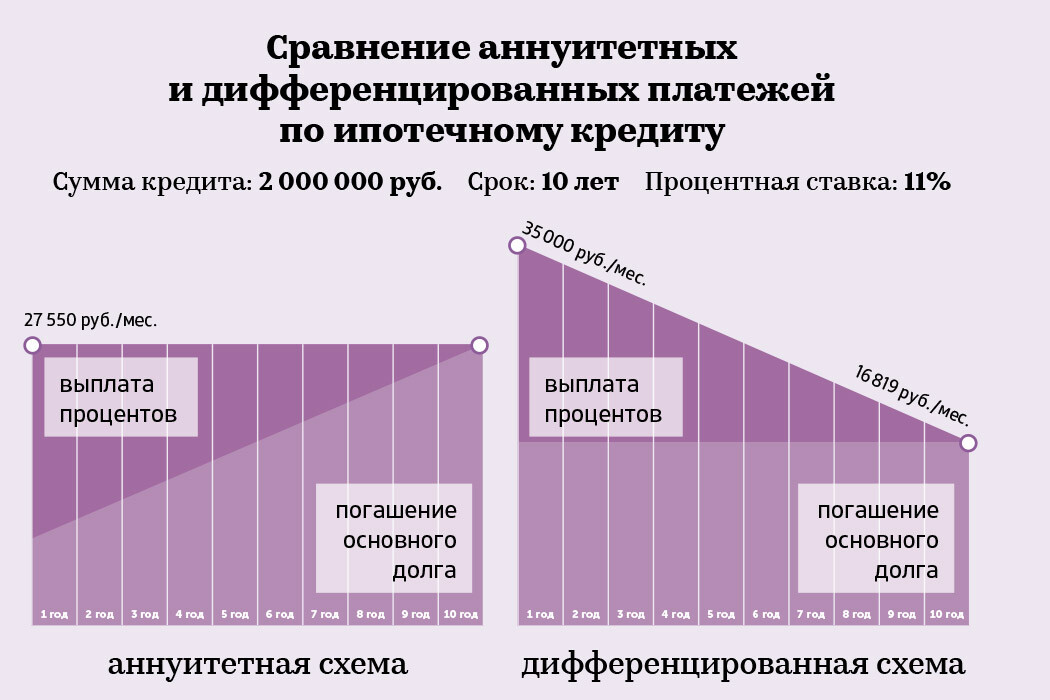

«При аннуитетном платеже заемщик может рассчитывать на больший размер кредита, чем при дифференцированной схеме (при одном и том же доходе), – говорит управляющий РОО «Пермский» ВТБ24 Светлана Щеголева. – Основное же преимущество дифференцированных платежей заключается в том, что они предполагают меньшую переплату по сравнению с аннуитетом. Сумма выплаченных процентов за весь период получается меньше по сравнению с суммой выплаченных процентов при применении аннуитетных платежей. Однако аналогичного эффекта можно добиться и при аннуитете, если осуществлять досрочное частичное погашение кредита».

Еще одним плюсом дифференцированной схемы является постепенное снижение кредитного бремени. Оно же в некоторых случаях является недостатком такого способа погашения долга. «В течение первых нескольких лет после получения кредита дифференцированные платежи несут огромную нагрузку на семейный бюджет. В связи с этим уровень дохода, необходимый для получения кредита, будет гораздо выше», – пояснила Светлана Щеголева.

«В течение первых нескольких лет после получения кредита дифференцированные платежи несут огромную нагрузку на семейный бюджет. В связи с этим уровень дохода, необходимый для получения кредита, будет гораздо выше», – пояснила Светлана Щеголева.

«И при аннуитетных, и при дифференцированных платежах большую часть процентов по кредиту заемщик выплачивает в первой половине срока, а затем только начинает погашать основной долг. Какой способ предпочтительнее – выбирать ему. Однако если заемщик предполагает, что в будущем у него будет возможность вносить большие суммы по кредиту, то ему больше подойдут дифференцированные платежи», – считает заместитель директора регионального центра банка «Хоум Кредит» в Перми Сергей Гетманский.

Заметим, что «Хоум Кредит» предлагает только аннуитетный способ погашения кредита. «И у нас большая часть кредитных договоров оформляется по аннуитетной схеме», – подтверждает Светлана Щеголева. Действительно, дифференцированные схемы используются банкирами не так часто. И уж совсем редко заемщики выбирают «увеличивающиеся» платежи, противоположные по сути дифференцированным.

И уж совсем редко заемщики выбирают «увеличивающиеся» платежи, противоположные по сути дифференцированным.

Фото: Фото Nalvest.com

Евгения ШАДРИНА

КредитыОбзоры

- ЛАЙК0

- СМЕХ0

- УДИВЛЕНИЕ0

- ГНЕВ0

- ПЕЧАЛЬ0

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

КОММЕНТАРИИ13

Читать все комментарии

Гость

Войти

Новости СМИ2

Новости СМИ2

Annuity Derivation vs. Бессрочная деривация: в чем разница?

К

Команда Инвестопедии

Полная биография

Авторы Investopedia имеют разный опыт работы, и за 24 года работы тысячи опытных писателей и редакторов внесли свой вклад.

Узнайте о нашем редакционная политика

Обновлено 14 августа 2021 г.

Рассмотрено

Эбони Ховард

Рассмотрено Чернокожая Ховард

Полная биография

Эбони Ховард — сертифицированный бухгалтер и налоговый эксперт QuickBooks ProAdvisor. Она работает в области бухгалтерского учета, аудита и налогообложения более 13 лет, работая с частными лицами и различными компаниями в сфере здравоохранения, банковского дела и бухгалтерского учета.

Она работает в области бухгалтерского учета, аудита и налогообложения более 13 лет, работая с частными лицами и различными компаниями в сфере здравоохранения, банковского дела и бухгалтерского учета.

Узнайте о нашем Совет по финансовому обзору

Аннуитетное производное против. Вечная деривация

Разница между производной аннуитета и бессрочной производной связана с их разными периодами времени. Аннуитет использует процентную ставку начисления сложных процентов для расчета его текущей стоимости или будущей стоимости, в то время как бессрочный использует только заявленную процентную ставку или ставку дисконтирования. Однако существует несколько различных видов аннуитетов, и некоторые из них стремятся воспроизвести черты бессрочной ренты.

Ключевые выводы

- При расчете временной стоимости денег разница между производной аннуитета и бессрочной производной связана с их разными периодами времени.

- Аннуитет – это установленный платеж, получаемый в течение установленного периода времени.

- Оценка аннуитета требует начисления сложных процентов по заявленной процентной ставке.

- Бессрочные активы оцениваются с использованием фактической процентной ставки.

Аннуитетное получение

Аннуитет – это равный ежегодный ряд платежей, осуществляемых в течение заранее определенного периода времени. Аннуитеты могут использоваться для различных целей, но наиболее распространенной является обеспечение стабильного дохода для пенсионеров.

В случае пенсионеров единовременная сумма денег или активов обменивается на серию более мелких платежей в будущем. Этот платеж часто гарантируется на всю жизнь бенефициара, а это означает, что за определенную плату продавец аннуитета берет на себя риск долголетия или риск того, что бенефициар переживет уплаченную сумму.

Аннуитеты обычно продаются страховыми компаниями. С точки зрения бизнеса, единовременная сумма, полученная страховой компанией авансом, за которой следуют небольшие платежи, сделанные спустя годы, может быть хорошим дополнением к другим страховым продуктам, которые обычно предусматривают небольшие ежегодные платежи в виде премий, за которыми следуют крупные, непредсказуемость, выплаты.

При расчете стоимости аннуитета необходимо составить указанную процентную ставку. Каждый год владелец аннуитета получает денежный поток (плюс процентная ставка), который каждый год суммируется по мере получения годового денежного потока и годовых процентов.

Вечная производная

Бессрочный долг — это бесконечная серия периодических платежей равной номинальной стоимости. Следовательно, владелец бессрочного права будет получать постоянные выплаты навсегда. Бессрочную ренту можно рассматривать как своего рода ренту, которая никогда не прекращается, хотя в случае бессрочной ренты проценты не используются для расчета стоимости. Понятие вечности используется во многих финансовых моделях.

Британское правительство выпустило бессрочные облигации в форме консолей. При покупке консоли выплачивается небольшой купон навсегда (или до тех пор, пока должник не решит ее выкупить).

Бессрочный расчет в финансах используется в методологиях оценки для определения приведенной стоимости денежных потоков компании. Это делается путем дисконтирования обратно по определенной ставке.

Хотя фактическая номинальная стоимость бессрочной лицензии не может быть определена из-за ее неопределенного периода времени, ее текущая стоимость может быть получена. Текущая стоимость равна сумме дисконтированной стоимости каждого периодического платежа. Стоимость бессрочной лицензии определяется следующим образом:

PV «=» Периодический платеж р где: PV «=» Текущая стоимость бессрочной лицензии Периодический платеж «=» Оплата за период р «=» Процентная ставка за период времени \begin{aligned} &\text{PV} = \frac{ \text{Периодический платеж} }{ r } \\ &\textbf{где:}\\ &\text{PV} = \text{Текущая стоимость бессрочный} \\ &\text{Периодический платеж} = \text{Платеж за период} \\ &r = \text{Процентная ставка за период} \\ \end{выровнено} PV=rPeriodic Paymentгде: PV=текущее значение perpetuityPeriodic Payment=платеж за период времениr=процентная ставка за период времени

Используя фактическую процентную ставку, а не добавляя сложные процентные ставки, бессрочный долг можно получить как бесконечный поток платежей.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Экономические данные Федеральной резервной системы. «Консоли: бесконечные узы».

9.4 Аннуитеты – бизнес/техническая математика

9 Финансовая математика

Ожидается, что к концу этого раздела вы будете в состоянии:

- Различать обычный аннуитет и аннуитет к оплате

- Определение будущей стоимости обычного аннуитета

- Определить платеж, учитывая будущую стоимость обычного аннуитета

Обычная финансовая цель — чувствовать себя комфортно на пенсии. В течение нашей трудовой жизни мы вносим взносы в пенсионный фонд, чтобы после выхода на пенсию мы получали финансовые выплаты через регулярные промежутки времени. Финансовые операции, включающие серию равных платежей через равные промежутки времени, называются аннуитетами. Другие примеры аннуитетов включают платежи по кредиту, арендные платежи и страховые взносы.

В течение нашей трудовой жизни мы вносим взносы в пенсионный фонд, чтобы после выхода на пенсию мы получали финансовые выплаты через регулярные промежутки времени. Финансовые операции, включающие серию равных платежей через равные промежутки времени, называются аннуитетами. Другие примеры аннуитетов включают платежи по кредиту, арендные платежи и страховые взносы.

Срок аннуитета — это время от начала первого платежного интервала до конца последнего платежного интервала. А интервал оплаты это время между последовательными платежами. Если, например, автомобиль приобретается с ежемесячными платежами по четырехлетнему кредиту, тогда срок кредита составляет 4 года, а интервал платежей — ежемесячно.

В некоторых случаях, например, в случае заработной платы или пенсии по старости, выплаты производятся в конце платежного интервала. Это называется обычным аннуитетом  0100 аннуитет к уплате.

0100 аннуитет к уплате.

Важно отметить, что срок ренты не обязательно совпадает с первым и последним платежом. Рассмотрим кредит на один год, при котором 12 равных платежей производятся первого числа каждого месяца. Это пример

Рассмотрим годовой кредит, в котором 12 равных платежей производятся в последний день каждого месяца. Это пример обычного аннуитета . Срок аннуитета составляет один год, а интервал  2. Существует двенадцать платежей, каждый из которых происходит в последний день месяца. Первый платеж производится 31 января, а последний – 31 декабря. Обратите внимание, что первый платеж 31 января не приходится на первый день срока аннуитета, который приходится на 1 января 9.0003

Рис. 2

2. Существует двенадцать платежей, каждый из которых происходит в последний день месяца. Первый платеж производится 31 января, а последний – 31 декабря. Обратите внимание, что первый платеж 31 января не приходится на первый день срока аннуитета, который приходится на 1 января 9.0003

Рис. 2

В этом разделе нас будут интересовать только обыкновенных простых аннуитетов . Как и в случае со всеми обычными аннуитетами , платежи производятся в конце каждого платежного интервала. Также имеет место случай, когда интервал начисления сложных процентов равен интервалу платежей . Это означает, что если интервал платежа ежемесячный, проценты также будут начисляться ежемесячно.

Рассмотрим инвестицию в форме обычной простой ренты. Это означает, что депозит вносится в конце регулярных интервалов, и проценты начисляются в каждом из этих интервалов. Стоимость аннуитета может существенно возрасти. Окончательная сумма ренты называется будущая стоимость ренты. Это сумма всех аннуитетных платежей и накопленных сложных процентов, как показано на рисунке 3.

Это сумма всех аннуитетных платежей и накопленных сложных процентов, как показано на рисунке 3.

Чтобы увидеть, как работает процесс аннуитета, рассмотрите таблицу на рис. 4 ниже. В этой таблице показан обычный 6-месячный аннуитет, начинающийся 1 января и заканчивающийся 30 июня. Ежемесячные платежи составляют 1000 долларов, а годовая процентная ставка составляет 6%, начисляемых ежемесячно.

| Месяц | Остаток на первое число месяца | Проценты, полученные в течение интервала | Депозит на конец месяца | Остаток на конец месяца |

|---|---|---|---|---|

| Январь | $0 | $0 | 1000 долларов | 1000 долларов |

| Февраль | 1000 долларов | 5,00 $ | 1000 долларов | $2005 |

| Март | $2005 | 10,025 долл. США = 10,03 долл. США | 1000 долларов | 3015,03 $ |

| апрель | 3015,03 $ | 15,075 долл. США = 15,08 долл. США США = 15,08 долл. США | 1000 долларов | 4030,11 $ |

| Май | 4030,11 $ | 20,15 $ | 1000 долларов | 5050,26 $ |

| июнь | 5050,26 $ | 25,25 $ | 1000 долларов | 6075,51 $ |

Рис. 4

Поскольку это обычный аннуитет, платежи производятся в конце месяца. Проценты рассчитываются как простые проценты I = Prt , где r = 0,06 и t = 1/12 года, а P = остаток на начало месяца.

Первый платеж в размере 1000 долларов был внесен в конце января, поэтому проценты за январь не начисляются. На начало февраля на счету $1000. Проценты за февраль: I = 1000 долл. США (0,06) (1/12) = 5 долларов США. В конце февраля будет депозит в размере 1000 долларов США, поэтому баланс на конец февраля составляет 1000 долларов США + 5 долларов США + 1000 долларов США = 2005 долларов США.

На начало марта на счету $2005. Проценты за март будут равны I = 2005 (0,06)(1/12) = 10,025 доллара США или 10,03 доллара США (округленные). В конце марта вносится 1000 долларов, поэтому остаток на конец марта составляет 2005 долларов + 10,03 доллара + 1000 долларов = 3015,03 доллара.

Проценты за март будут равны I = 2005 (0,06)(1/12) = 10,025 доллара США или 10,03 доллара США (округленные). В конце марта вносится 1000 долларов, поэтому остаток на конец марта составляет 2005 долларов + 10,03 доллара + 1000 долларов = 3015,03 доллара.

На начало апреля на счету 3015,03$. Проценты за апрель будут равны I = 3015,03 долл. США (0,06) (1/12) = 15 075 долларов США или 15,08 долларов США (округленные). В конце апреля вносится 1000 долларов США, поэтому остаток на конец апреля составляет 3015,03 доллара США + 15,08 доллара США + 1000 долларов США = 4030,11 доллара США.

Процесс продолжается оставшиеся два месяца. На конец июня баланс составит $6075,51. Это будущая стоимость аннуитета, которая представляет собой сумму всех аннуитетных платежей и накопленных сложных процентов.

Обратите внимание, что для обычного аннуитета расчет процентов основан на остатке на начало интервала. Поскольку первый платеж не происходит до конца первого платежного интервала, проценты за первый платежный интервал не взимаются. Хотя срок аннуитета составляет шесть месяцев, будет только пять интервалов, в течение которых начисляются проценты.

Хотя срок аннуитета составляет шесть месяцев, будет только пять интервалов, в течение которых начисляются проценты.

При аннуитете со сроком погашения платеж будет производиться в начале каждого платежного интервала, поэтому за шестимесячный срок будет шесть расчетов процентов. Поскольку многие кредиты оформляются как аннуитетные, это выгодно кредитному учреждению (но не получателю кредита).

Расчет будущей стоимости аннуитета может занять очень много времени. К счастью, для этого есть формула.

Формула обычного аннуитета :

| где | A = сумма аннуитета (будущая стоимость) P = сумма периодического платежа р = годовая процентная ставка n = количество периодов начисления процентов в год t = время (в годах) |

Важно отметить, что формула обычного аннуитета может быть записана по-разному. Это связано со способом определения переменных. Формула, представленная в этом разделе, определяет r как годовых процентная ставка , n как количество периодов начисления сложных процентов в год , и t как время в годах (срок аннуитета в годах).

Формула, представленная в этом разделе, определяет r как годовых процентная ставка , n как количество периодов начисления сложных процентов в год , и t как время в годах (срок аннуитета в годах).

Предположим, что формула будет использоваться для расчета будущей стоимости двухлетнего обычного аннуитета с годовой процентной ставкой 6%, ежемесячными платежами в размере 1000 долларов США и ежемесячным начислением сложных процентов.

Определите каждую переменную, но не вычисляйте ее будущее значение.

Решение

| где | A = сумма аннуитета (будущая стоимость) = неизвестно P = сумма периодического платежа = 1000 долларов США r = годовая процентная ставка = 6% = 0,06 n = количество периодов начисления процентов в год = 12 t = время (в годах) = 2 года |

Обратите внимание, что срок аннуитета составляет 2 года. Расчет процентов включает ежемесячное начисление процентов, поэтому n = 12, поскольку в году 12 периодов начисления процентов.

Расчет процентов включает ежемесячное начисление процентов, поэтому n = 12, поскольку в году 12 периодов начисления процентов.

Предположим, что формула будет использоваться для расчета будущей стоимости обычного годового аннуитета с годовой процентной ставкой 3 %, полугодовыми платежами в размере 500 долларов США и полугодовым начислением сложных процентов.

Определите каждую переменную, но не вычисляйте ее будущее значение.

Показать ответСумма (A) = неизвестно

Платеж (P) = 500 долларов США

Годовая процентная ставка (r) = 3% = 0,03

Номер периода начисления процентов (n) = 2

Время (t) = 1 год

Предположим, что формула будет использоваться для расчета будущей стоимости шестимесячного обычного аннуитета с годовой процентной ставкой 4,8 %, еженедельными платежами в размере 100 долларов США и еженедельным начислением сложных процентов.

Определите каждую переменную, но не вычисляйте ее будущее значение.

Решение

A = сумма аннуитета (будущая стоимость) = неизвестно

P = сумма периодического платежа = 100 долларов США

r = годовая процентная ставка = 4,8% = 0,048

n = число периодов начисления процентов в год = 52

t = время (в годах) = 0,5 года

Обратите внимание, что хотя срок аннуитета составляет 1/2 года, расчет процентов включает еженедельное начисление сложных процентов, поэтому n = 52, поскольку в году 52 периода начисления сложных процентов.

Предположим, что формула будет использоваться для расчета будущей стоимости 9-месячного обычного аннуитета с годовой процентной ставкой 5,5%, ежемесячными платежами в размере 200 долларов США и ежемесячным начислением сложных процентов.

Определите каждую переменную, но не вычисляйте ее будущее значение.

Показать ответA = неизвестно

Б = 200 долл. США

р = 5,5%

n = 12

т = 0,75 года

Теперь мы воспользуемся формулой для расчета будущей стоимости шестимесячного обычного аннуитета с годовой процентной ставкой 6 %, ежемесячными платежами и ежемесячным начислением сложных процентов.

Используйте формулу аннуитета, чтобы найти сумму аннуитета через 6 месяцев, если 1000 долларов вносятся ежемесячно по ставке 6%, начисляемой ежемесячно. Сравните этот ответ с ответом, полученным в таблице на рис. 4.

Решение

| Заменить переменные | ||

| Разделяй и умножай | ||

| Добавить | ||

| Рассчитать мощность | ||

| Вычесть | ||

| Умножить и разделить |

Аннуитет стоит $6075,50 . Этот ответ на 0,01 доллара отличается от ответа в таблице на рис. 4 из-за округления.

Этот ответ на 0,01 доллара отличается от ответа в таблице на рис. 4 из-за округления.

Используйте формулу для расчета будущей стоимости 9-месячного обычного аннуитета с годовой процентной ставкой 3%, ежемесячными платежами в размере 50 долларов США и ежемесячным начислением сложных процентов.

Показать ответБудущая стоимость = $454,53

Используйте формулу аннуитета, чтобы найти сумму аннуитета через 4 года, если 500 долларов вносятся раз в полгода под 3,6% годовых с начислением сложных процентов.

Решение

| Заменить переменные | ||

| Разделяй и умножай | ||

| Добавить | ||

| Рассчитать мощность | ||

| Вычесть | ||

| Умножить и разделить |

Аннуитет стоит $4261,28 .

Используйте формулу для расчета будущей стоимости 5-летнего обычного аннуитета с годовой процентной ставкой 4,8%, полугодовыми платежами в размере 4000 долларов США и полугодовым начислением сложных процентов.

Показать ответБудущая стоимость = $44 608,43

Будущая стоимость или сумма аннуитета включает все платежи и сложные проценты. Чтобы определить общий процент, мы должны вычесть общую стоимость всех аннуитетных платежей из будущей стоимости ренты.

Проценты по аннуитету =

Будущая стоимость ренты – Общая сумма платежей =

Будущая стоимость ренты – (Сумма платежа × количество платежей в год × количество лет)

Рассмотрим пример 3. Для 6-месячная рента, при которой ежемесячно вносится 1000 долларов, стоимость ренты в конце 6 месяцев составляет 6075,51. Определить общую сумму процентов, полученных по аннуитету.

Решение

Полученные проценты = Будущая стоимость аннуитета – Общая сумма платежей (депозитов) = 6075,51 долларов США – (1000 долларов США x 6 платежей) = 75,51 долларов США.

Обратитесь к таблице на рис. 4, чтобы убедиться, что столбец «заработанные проценты» добавляется к этой идентичной сумме.

См. Попробовать 3. Для 9-месячного обычного аннуитета с ежемесячными платежами в размере 50 долларов США определите общую сумму процентов, полученных по аннуитету.

Показать ответБудущая стоимость = 4,53 доллара США

а) Сколько будет стоить аннуитет через 2 года при ставке 2,4%, начисляемой ежемесячно, если периодические платежи составляют 40 долларов в месяц?

б) Определить общую сумму процентов, полученных по аннуитету.

Решение:

a)

Аннуитет составляет $982,41 через 2 года.

b) Общая сумма полученных процентов составляет: 982,41 долл. США – (40 долларов США × 12 платежей/год × 2 года) = 982,41 долларов – 960 долларов США = 22,41 долларов США , и полугодовое начисление сложных процентов

а) Сколько будет стоить аннуитет через 10 лет?

б) Определить общую сумму процентов, полученных по аннуитету.

Будущая стоимость = 24911,52 долл. США

Проценты = 24911,52 долл. США – (1000 долл. США) (10 лет) (2 платежа в год) = 24911,52 долл. США – 20000 долл. США = 4911,52 долл. США

Тиш планирует вернуться в университет и открывает счет, на который она будет вносить 300 долларов в конце каждого месяца в течение 4 лет. Счет предлагает годовую процентную ставку 4,8% ежемесячно. Предполагая фиксированную процентную ставку и отсутствие дополнительных депозитов или снятий, какая сумма будет на счете через 4 года? Сколько процентов заработает Тиш за 4 года?

Решение

| Проценты | |

| проценты |

Кредитный союз предлагает 6,8% ежемесячно начислять сложные проценты на сберегательный счет. Если вы вносите 100 долларов в конце каждого месяца в течение двух лет (при условии, что вы не будете снимать средства), сколько будет на счете в конце двух лет? Сколько процентов вы заработаете?

Показать ответ Сумма через 2 года = $2563,10

Проценты = 2563,10 долл. США – (100 долл. США) (2 года) (12 платежей в год) = 163,10 долл. США

США – (100 долл. США) (2 года) (12 платежей в год) = 163,10 долл. США

Предприятия и физические лица часто желают накопить определенную сумму денег путем внесения регулярных депозитов (платежей) в виде аннуитета. Возможно, физическое или юридическое лицо желает через год приобрести более крупный товар, такой как бытовая техника или часть оборудования. Вместо того, чтобы брать кредит, они могли ежемесячно вносить определенную сумму, чтобы накопить необходимые средства к концу года. Сумма, которую необходимо внести , представлена цифрой 9.0100 платеж в формуле аннуитета. Формула должна быть решена для платежа (P).

Формула периодических платежей :

| P = сумма периодического платежа | |

| A = сумма аннуитета | |

| r = годовая процентная ставка | |

| n = количество начислений процентов в год | |

| t = время (в годах) |

Домашняя пекарня хочет приобрести новую духовку через год. Стоимость духовки оценивается в 5000 долларов. Пекарь нашел счет, который предлагает 3,2% ежемесячных процентов.

Стоимость духовки оценивается в 5000 долларов. Пекарь нашел счет, который предлагает 3,2% ежемесячных процентов.

а) Сколько нужно вносить в конце каждого месяца, чтобы накопить 5000 долларов?

b) Какова общая сумма, которую пекарь вносит в течение одного года?

c) Какая часть из 5000 долларов приходится на проценты?

Решение

| P = ? А = 5000 долларов США r = 3,2% = 0,032 т = 1 n = 12

| |

| = 410,59 долл. США |

а) Пекарь должен вносить 410,59 долларов США в месяц.

b) Пекарь вносит 410,59 долл. США в месяц × 12 месяцев = 4927,08 долл. США за год.

c) Поскольку на конец года на счету будет 5000 долларов, процентная составляющая будет:

5000 долларов – 4927,09 долларов = 72,91 долларов

Кара копит, чтобы поступить в колледж через три года, и надеется накопить 12000 долларов за три года. годы. Она открывает счет, предлагая 4,8% ежемесячно.

годы. Она открывает счет, предлагая 4,8% ежемесячно.

а) Сколько должна вносить Кара в конце каждого месяца, чтобы накопить 12000 долларов?

b) Какова общая сумма депозита Кара за три года?

c) Какая часть из 12 000 долларов приходится на проценты?

Показать ответа) Ежемесячный депозит должен составлять 310,57 долларов США б) Общая сумма депозита составляет 11 180,67 долларов в) 819,33 долларов США

Сара надеется накопить 140 000 долларов за 12 лет. Она нашла аннуитет, который предлагает 8% годовых и требует, чтобы она вносила депозит в конце каждого года.

а) Сколько Сара должна вносить в конце каждого года, чтобы накопить 140 000 долларов?

б) Какова общая сумма депозита Сары за двенадцать лет?

c) Какая часть из 140 000 долларов приходится на проценты?

Решение:

а)

| P = ? А = 140 000 долларов США r = 8% = 0,08 т = 12 н = 1

| |

= 7 377,30 долл. США США |

Сара должна внести 7 377,30 долларов США в год

б) 12 лет × 7377,30 долларов США в год = 88527,60 долларов США

в) Проценты = 140000 долларов США – 88527 долларов США. 60 = 51 472,40

Зак копит деньги, чтобы отправиться в путешествие через год. Он надеется, что к концу года у него будет 3200 долларов, поэтому он делает ежемесячные депозиты на счет, предлагающий 2,4% ежемесячно начисляемых сложных процентов.

а) Сколько Зак должен вносить в конце каждого месяца, чтобы накопить 3200 долларов?

b) Какова общая сумма депозита Зака за двенадцать месяцев?

c) Какая часть из 3200 долларов приходится на проценты?

Показать ответа) Ежемесячный депозит должен составлять 263,75 долл. США б) 3165 долл. США в) 35 долл. США

Какой ежемесячный платеж необходим для того, чтобы аннуитет через 3 года составил 10 000 долларов при ежемесячном начислении процентов по ставке 7%?

Решение

| Р = ? А = 10 000 долларов США г = 7% = 0,07 т = 3 | ||

| n = 12 | Заменить переменные их значениями | |

| Разделить 0,07 на 12 | ||

| Умножить и вычислить мощность | ||

| = 250,42 |

Периодический платеж 250,44 долларов

Зак стал более амбициозным и копит деньги, чтобы через четыре года отправиться в кругосветное путешествие. Он ожидает, что круиз будет стоить 38 000 долларов. Сколько ему нужно будет вносить каждый месяц на счет, предлагающий 3,6% ежемесячно начисляемых сложных процентов, чтобы накопить 38 000 долларов за четыре года?

Он ожидает, что круиз будет стоить 38 000 долларов. Сколько ему нужно будет вносить каждый месяц на счет, предлагающий 3,6% ежемесячно начисляемых сложных процентов, чтобы накопить 38 000 долларов за четыре года?

$737,22/месяц

- для определения будущей стоимости обычного аннуитета (А):

- для определения процентов по аннуитету:

Проценты по аннуитету =

Будущая стоимость ренты – общая стоимость платежей

- для определения платежа с учетом будущей стоимости обычного аннуитета:

аннуитет

представляет собой серию платежей, осуществляемых через фиксированные промежутки времени.

аннуитет к оплате

– это аннуитет, при котором платеж должен производиться в начале каждого платежного периода.

будущая стоимость ренты

— окончательная сумма ренты. Это сумма всех аннуитетных платежей и накопленных сложных процентов.

обычный аннуитет

– это аннуитет, при котором платеж должен быть произведен в конце каждого платежного периода.

интервал платежей

– время между последовательными аннуитетными платежами.

срок аннуитета

— время от начала первого платежного интервала до окончания последнего платежного интервала.

- Заполните приведенную ниже таблицу для обычного аннуитета, при котором 2000 долларов ежегодно депонируются на 5 лет под 5% годовых.

Год Сумма на начало года Полученные проценты Годовой депозит на конец года Сумма на конец года 1 — — 2000 долларов 2000 долларов 2 2000 долларов 100 долларов США 2000 долларов $4100 3 $4100 4 5 - Используйте обычную формулу аннуитета для расчета суммы в конце 5-летнего срока. Совпадают ли ваши формулы и таблицы?

- Заполните приведенную ниже таблицу для обычного аннуитета, при котором 2000 долларов ежегодно депонируются на 5 лет под 5% годовых.

- Предположим, что формула будет использоваться для расчета будущей стоимости обычного аннуитета для предоставленной информации. Для каждого из них укажите: сумму платежа (P), время в годах (t), количество периодов начисления сложных процентов (n) и процентную ставку (r). На самом деле не рассчитывайте будущую стоимость.

- Обычный трехлетний аннуитет с годовой процентной ставкой 2,8%, с полугодовыми депозитами в размере 1500 долларов США и полугодовым начислением сложных процентов.

- Обычный аннуитет на 8 месяцев с годовой процентной ставкой 4,6%, ежемесячным депозитом в размере 180 долларов США и ежемесячным начислением сложных процентов.

- Найдите будущую стоимость обычного аннуитета, когда

- Периодический платеж в размере 1000 долларов в год приносит 8% годовых в течение 10 лет

- Платеж в размере 100 долларов США в месяц приносит 4% ежемесячно в течение 5 лет

- Выплата в размере 200 долларов США ежеквартально приносит 3,82% ежеквартально в течение 7 лет

- Даниэль ежемесячно вкладывает 100 долларов США в инвестиции, которые ежемесячно приносят 6%. Сколько денег было бы у Даниэля в:

- 1 год?

- 2 года?

- 5 лет?

- 10 лет?

- Андерсоны планируют выйти на пенсию через 25 лет и хотят начать копить на это сейчас. Они надеются, что смогут зарабатывать около 10% годовых. Определите размер их ренты, если они будут производить следующие периодические платежи.

- 500 долларов в год

- 1000 долларов в год

- 2000 долларов в год

- 3500 долларов в год

- Митчеллы выбирают между двумя обычными выплатами. У них есть выбор: либо вносить 1200 долларов в год под 10% годовых в течение 25 лет, либо вносить 100 долларов в месяц под 10% ежемесячно в течение 25 лет.

- Сколько будет у Митчеллов через 25 лет, если они будут делать ежегодные взносы?

- Сколько будет у Митчеллов через 25 лет, если они будут делать ежемесячные взносы?

- Какая инвестиция (годовая или ежемесячная) принесет большую прибыль и на сколько?

- Гарднеры планируют накопить на образование своего ребенка, внося 40 долларов в месяц на специальный сберегательный план, который ежемесячно выплачивает 8% процентов.

- Сколько будет стоить аннуитет через 1 год?

- Сколько после 18 лет?

- Представьте, что вы начинаете откладывать на пенсию и вносите 1000 долларов в год, а в среднем 6,4% годовых. Размер аннуитета зависит от продолжительности аннуитета. Заполните таблицу ниже.

Годы Сумма ренты 10 15 20 25 30 - В вопросе 8 выше, каков эффект накопления для вашей пенсии в течение 30-летнего периода по сравнению с 10-летним периодом?

- Найдите периодическую выплату, необходимую для накопления аннуитетной суммы:

- 1000 долларов США под 5% ежемесячно в течение 1 года

- 20 000 долларов США под 10% годовых в течение 15 лет

- 5000 долларов США под 8% годовых, начисляемых ежеквартально в течение 3 лет

- Майк хочет купить стереосистему за 1500 долларов через 9 месяцев. Какую сумму ему придется ежемесячно откладывать на сберегательный план, выплачивая 6,5% ежемесячно?

- Вы хотите накопить 3500 долларов за два года. Какой ежемесячный платеж вы должны были бы делать, если бы ваши инвестиции могли ежемесячно приносить 5% процентов?

- Западу нужно 60000 долларов на образование их ребенка через 6 лет. Сколько они должны откладывать каждый месяц, если они надеются зарабатывать 4% ежемесячно?

- Пол хочет накопить 20 000 долларов, чтобы купить автомобиль через 4 года. Он планирует делать равные ежемесячные взносы в течение 4 лет. Он нашел аннуитет, предлагающий 2,6% ежемесячно с начислением сложных процентов, и собирался совершить, но затем нашел другой вариант, предлагающий 3,4% с ежемесячными начислениями.

- Определите ежемесячные платежи для каждого из двух вариантов.

- Определите общую сумму денег, которую Пол сэкономил для других целей, найдя счет, предлагающий 3,4%.

- Представьте, что вы хотите стать миллионером через 30 лет. Сколько вам пришлось бы вносить в обычный аннуитет каждый год, если бы вы думали, что сможете зарабатывать 12% годовых?

Совпадают ли ваши формулы и таблицы?

Совпадают ли ваши формулы и таблицы? Сколько денег было бы у Даниэля в:

Сколько денег было бы у Даниэля в:

Какую сумму ему придется ежемесячно откладывать на сберегательный план, выплачивая 6,5% ежемесячно?

Какую сумму ему придется ежемесячно откладывать на сберегательный план, выплачивая 6,5% ежемесячно? Сколько вам пришлось бы вносить в обычный аннуитет каждый год, если бы вы думали, что сможете зарабатывать 12% годовых?

Сколько вам пришлось бы вносить в обычный аннуитет каждый год, если бы вы думали, что сможете зарабатывать 12% годовых?Дата начала Сумма на начало года Полученные проценты Годовой депозит на конец года Сумма на конец года 1 — — 2000 долларов 2000 долларов 2 2000 долларов 100 долларов США 2000 долларов $4100 3 $4100 205 долларов 2000 долларов 6305 $ 4 $6305 315,25 $ 2000 долларов 8620,25 $ 5 8620,25 $ 431,0125 $ 2000 долларов 11051,26 $ - $11 051,26 Ответы должны быть одинаковыми.

- P = 1500 долларов США t = 3 года n = 2 r = 2,8% = 0,028

- P = 180 долларов США t = 2/3 года n = 12 r = 4,6% = 0,046

- $14 486,56

- 6629,90 $

- 6385,47 $

- 1233,56 $

- 2543,20 $

- 6977,00 $

- $16 387,93

- 49 $ 173,53

- $98 347,06

- 196 $ 694,12

- $344 214,71

- 118 016,47 $

- $132 683,33

- Ежемесячно по $14 666,87

- 498,00 $

- $19 203,45

Лет Сумма аннуитета 10 13431,03 $ 15 23997,73 $ 20 38407,19 $ 25 58056,88 долл. США 30 84852,51 $ - Аннуитет стоит () более чем в 6 раз больше

- $81,44/месяц

- $629,48 в год

- $372,80 за квартал

- 163,09 $ в месяц

- $138,97 в месяц

- $738,71 в месяц

- Для платежей по счету 2,6% в размере 395,83 долл.

- Для платежей по счету 2,6% в размере 395,83 долл.