Как открыть расчетный счет в Тинькофф Банке для ИП в 2020 году

Posted On 28 июля, 2020

Открытие расчетного счета в Тинькофф банке даст вам много преимуществ: длинный платежный день, бесплатное обслуживание в первые месяцы, до 6% годовых на остаток и т.п. Но также вы можете столкнуться с тем, что Банк пришлет вам “письмо счастья” о том, что счет ваш заблокирован и банк требует предоставить комплект документов подтверждающих законность, по его мнению “сомнительных” операций.

В этой статье я расскажу о преимуществах Тинькофф Банка, о тарифах для ИП и о том как мы столкнулись с угрозой блокировки счета. Я уже год работаю с расчетным счетом в этом банке, так что поделюсь с вами опытом и мнением.

Содержимое

- 1 Преимущества открытия расчетного счета в Тинькофф Банке для ИП

- 2 Тарифы Тинькофф Банка для ИП в 2020 году. Как выбрать наиболее подходящий.

- 3 Как открыть расчетный счет в Тинькофф Банке

- 4 Необходимые документы для открытия счета

- 5 Личный кабинет Тинькофф Банка

- 6 Дополнительный услуги от Банка Тинькофф

- 6.

1 Зарплатный проект

1 Зарплатный проект - 6.2 Овердрафт и кредит

- 6.3 Бухгалтерия

- 6.4 Интернет-эквайринг

- 6.

- 7 Блокировка счета Тинькофф Банком

- 8 Запомнить

Преимущества открытия расчетного счета в Тинькофф Банке для ИП

По данным Википедии, “Тинькофф Банк” по состоянию на апрель 2019 года занимает 24-е место по объему активов и 17-е — по собственному капиталу среди российских банков.

Тинькофф — это коммерческий банк, у которого сформировано дистанционное обслуживания. Т.е. отделений банка нет, поэтому при необходимости к вам приедет сотрудник банка в удобное для вас место и время. Это очень удобно.

Кроме этого, есть ряд преимуществ открытия расчетного счета в Тинькофф банке:

- Вы получите данные расчетного счета в день заявки. А также Тинькофф предлагает сделать рассылку ваших реквизитов в сообщениях по электронной почте и смс вашим партнерам.

- Длинный платежный день — круглосуточная отправка платежей на расчетные счета Тинькофф банка и с 01:00 по 20:00 на другие банки.

- До 6% годовых на остаток, на счете — выплаты производятся ежемесячно. Ставка зависит от выбранного тарифа, с условием за календарный месяц у вас будут движения по счету.

- Доступный овердрафт — возможность оплаты платежей при нулевом балансе.

- Интеграция счета с бухгалтерией — возможность электронного документооборота с 1С, Контуром, Кнопкой, Моим делом и Фингуру — т.е.возможность выгрузить выписки из банка в бухгалтерию, или наоборот загрузить в банк платежки.

- Личный менеджер — за вами будет закреплен сотрудник банка, который оперативно решит вопросы по телефону или в чате банка.

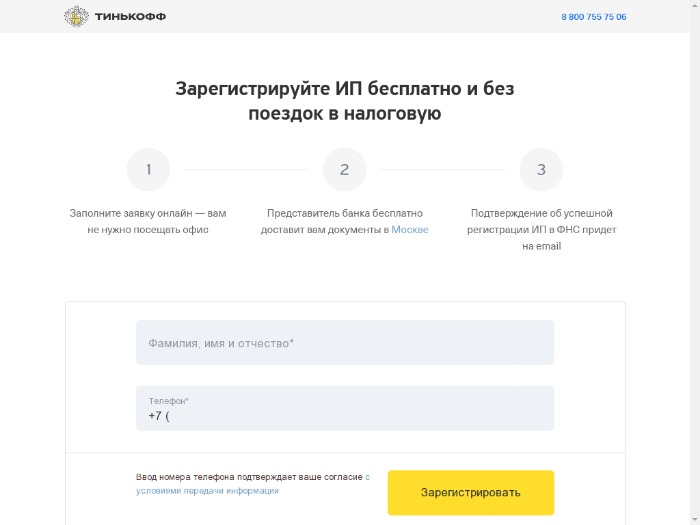

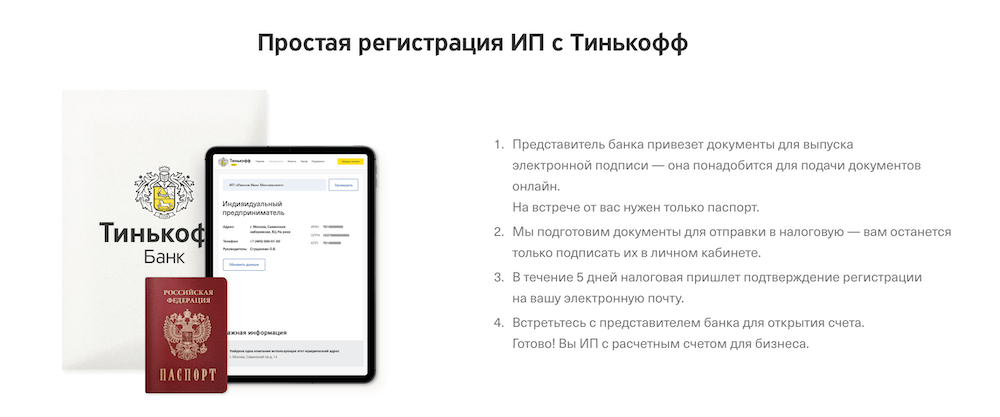

- Также Банк предлагает помощь в открытии ИП при условии открытия у них расчетного счета — вам необходимо только будет встретиться с представителем банка, для оформления электронной подписи, а после регистрации ИП для открытия расчетного счета.

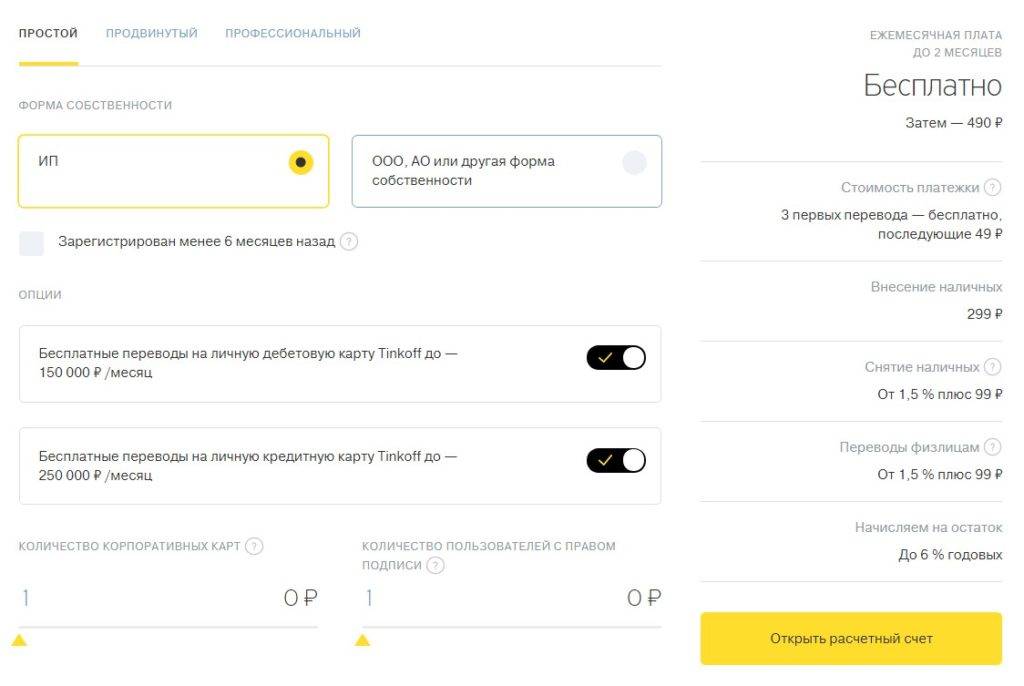

Тарифы Тинькофф Банка для ИП в 2020 году. Как выбрать наиболее подходящий.

Тинькофф предлагает 3 тарифа для ИП:

- Простой.

- Продвинутый.

- Профессиональный.

Новым клиентам Тинькофф предоставляет 2 месяца бесплатного ведения счета.

Вы будете бесплатно получать услуги:

- Обслуживание расчетного счета — в месяц открытия и следующий календарный месяц.*

- СМС-оповещение об операциях по счету.

- Подключение и предоставление доступа к сервисам: “интернет-Банк” и “мобильный Банк” с выпуском ЭП. **

- Выпуск корпоративных карт (неограниченное количество).**

*На тарифном плане Простой обслуживание бесплатно до 6 месяцев с момента регистрации ИП.

** При условии подачи заявки в день открытия первого расчетного счета в Тинькофф Банке.

Сравнение тарифов Банка Тинькофф:

| Название услуги: | Простой | Продвинутый | Профессиональный |

| Открытие счета | 0 ₽ | 0 ₽ | 0 ₽ |

| Плата за обслуживание после бесплатного периода при оплате за 1 месяц | 490 ₽ При отсутствии операций на счете за прошлый календарный месяц — плата не взимается | 1 990 ₽ При отсутствии операций с момента открытия первого расчетного счета — плата не взимается | 4 990 ₽ При отсутствии операций с момента открытия первого расчетного счета — плата не взимается |

| Плата за обслуживание при оплате за год | 4 900 ₽ | 19 900 ₽ | 49 900 ₽ |

| Проценты начисляемые на остаток по счету, годовых | 2% на мин. остаток за месяц, макс. 1000 ₽ остаток за месяц, макс. 1000 ₽ | 4% на мин. остаток за месяц, макс. 4000 ₽ | 6% на мин. остаток за месяц, макс. 10 000 ₽ |

| Внутрибанковские переводы | Бесплатно | Бесплатно | Бесплатно |

| Межбанковские переводы в ₽ | 49 ₽ 3 первых перевода бесплатно | 29 ₽

| 19 ₽ |

| Плата за переводы на собственный счет в Тинькофф Банке | До 150 тыс. ₽ бесплатно | До 300 тыс. ₽ бесплатно | До 500 тыс. ₽ бесплатно |

| Плата за переводы физ. лицам | До 400 тыс. ₽ 1,5% плюс 99 ₽ От 400 тыс. ₽. до 1 млн ₽ — 5,0% плюс 99 ₽ От 1 млн ₽- 15,0% плюс 99 ₽ | До 400 тыс. ₽ 1% плюс 79 ₽ От 400 тыс. ₽. до 2 млн ₽ — 5,0% плюс 79 ₽ От 2 млн ₽- 15,0% плюс 79 ₽ | До 800 тыс. ₽ 1% плюс 59 ₽ От 800 тыс. ₽. до 2 млн ₽ — 5,0% плюс 59 ₽ От 2 млн ₽- 15,0% плюс 59 ₽ |

Это не все данные тарифов, полную информацию вы можете узнать на официальном бланке Тинькофф.

Как мы видим из таблицы — чем выше стоимость тарифа, тем больше бонусов и возможностей внутри, но выбирать вам. Определите для себя, насколько активной будет ваша деятельность по расчетному счету:

- Много ли будет платежей контрагентам (кроме оплаты в налоговые и бюджетные фонды — они банком не учитываются).

- Сколько планируете снимать денег на свою личную карту.

- Сколько планируете переводить денег физическим лицам (кроме переводов по зарплатному проекту).

В любой момент вы можете поменять тарифный план в личном кабинете.

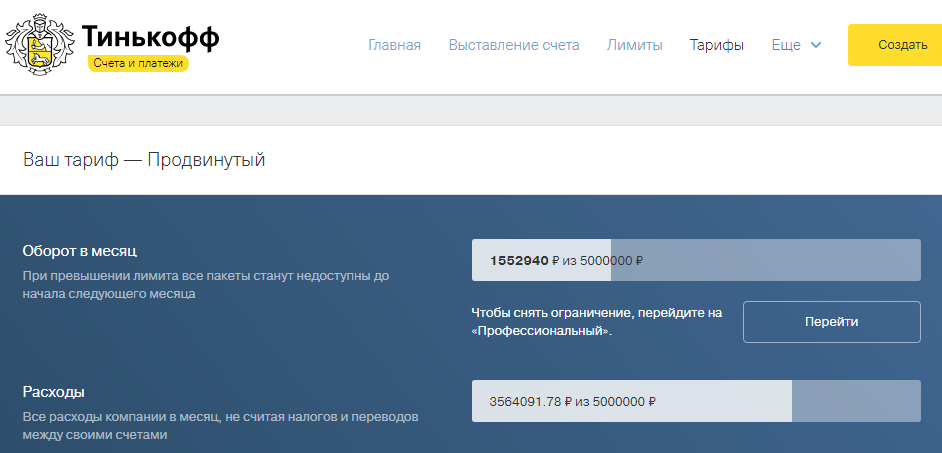

Наша компания использует тариф Продвинутый, т.к. достаточно много отправляем платежей и переводим физлицам.

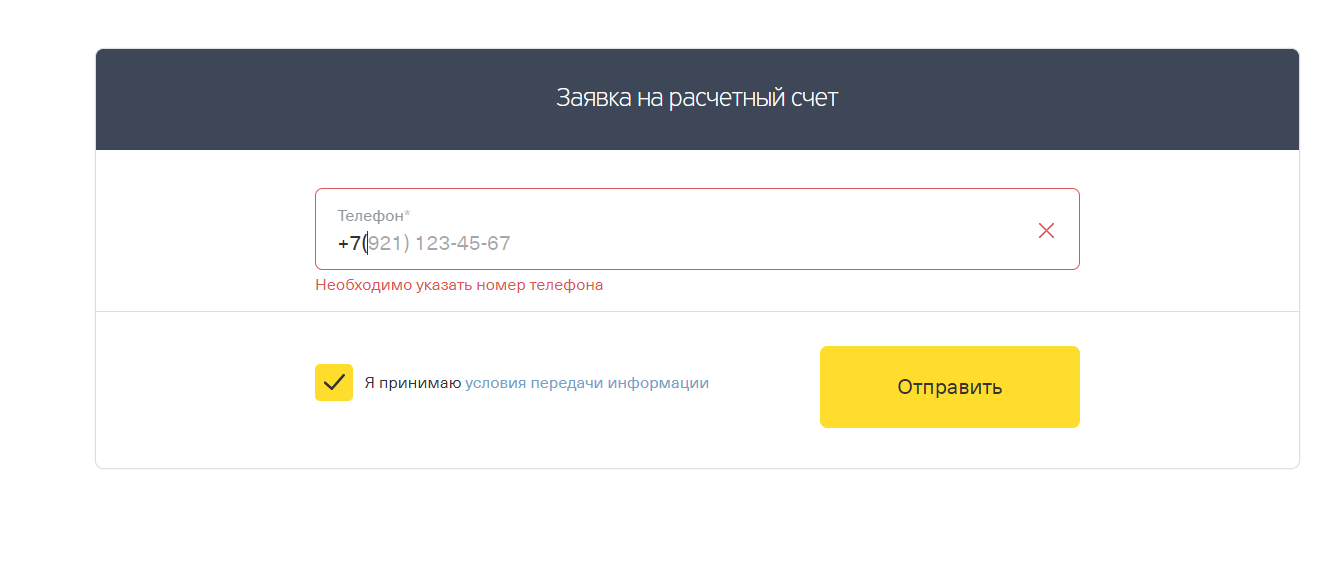

Как открыть расчетный счет в Тинькофф Банке

Все очень просто:

- На официальном сайте Тинькофф Банка вводим свой номер телефона в специальном окошке:

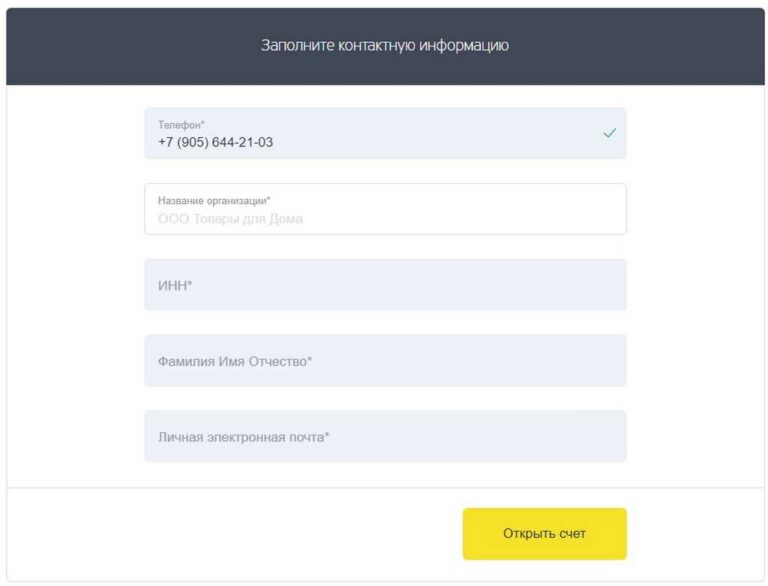

- Далее вводим краткую информацию о себе: ФИО, ИНН (Идентификационный номер налогоплательщика), адрес электронной почты.

- При отправке данных вам придет сообщение с логином и паролем от личного кабинета на адрес электронной почты, который вы указали и в течении дня поступит звонок от сотрудника банка.*

- Далее вам нужно будет заполнить форму, в которую необходимо внести данные регистрации ИП.

- Выбираем тарифный план.

- Прикрепляем скан документов, данные которых вы указали.

- А далее сотрудник банка приедет к вам в назначенное место и время для подписи документов, передачи корпоративных карт и по необходимости для консультации по пользованию сервисами банка.

Открыть расчетный счет банк обещает за 1 день.

Расчетный счет за 1 день*P.S. При написании статьи я внесла свой личный номер телефона в заявку, но никакие другие данные не вводила, но через 3 минуты мне все равно позвонили из банка — вот такая оперативная работа. Тинькофф борется за своих клиентов — путем хорошего сервиса, бонусов и скоростью реакции.

Необходимые документы для открытия счета

Все что вам понадобится, это:

- Паспорт.

- ИНН.

- Свидетельство о регистрации ИП.

Все документы вам нужно будет предоставить в отсканированном виде, в момент регистрации расчетного счета на сайте Тинькофф.

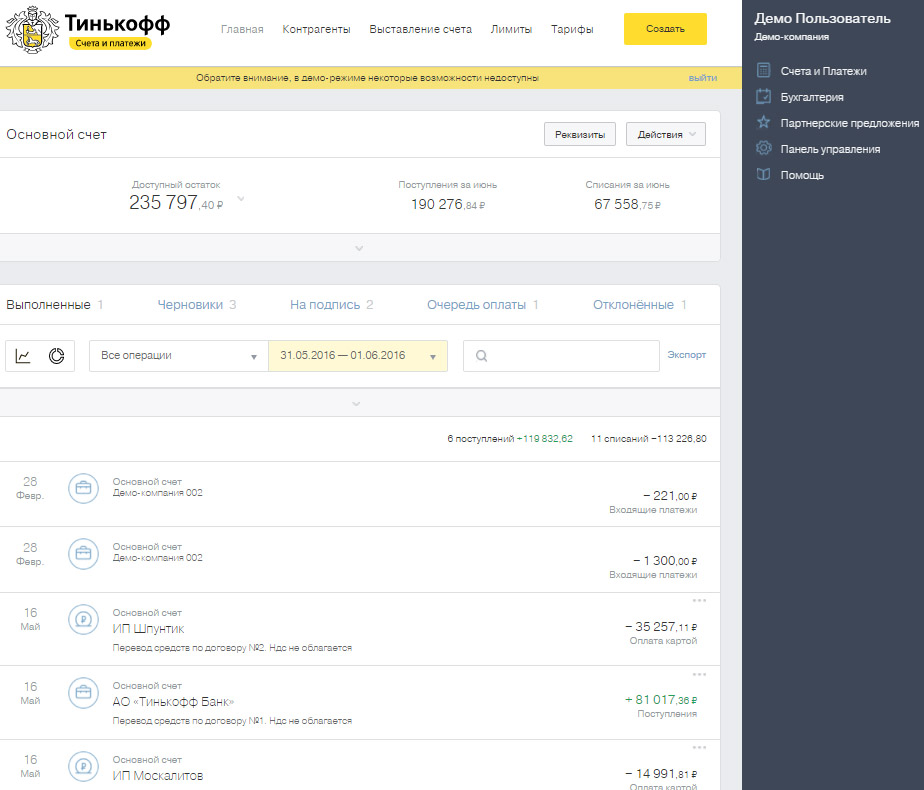

Личный кабинет Тинькофф Банка

Личный кабинет Тинькофф Банка очень удобный и простой в обращении.

Стартовая страница Тинькофф БизесМожно посмотреть оставшийся лимит на снятие наличных или расход за месяц:

Тинькофф Бизнес. Вкладка ЛимитыНа вкладке Тарифы, вы можете посмотреть текущий тариф, ваши обороты, расходы, стоимость отправки выплат физ. лицам и остаток лимита по ним:

Вкладка Тарифы. Платежи физ. лицам и снятие наличныхВкладка Тарифы. Обороты и расходы за месяцПользоваться личным кабинетом Тинькофф Бизнес мне нравится. Легко разобраться как скачать выписки или загрузить платежи. Единственно, что мне не нравится, это то что если какое-то время не пользоваться сервисом, он просит заново ввести пароль. Все понятно — это из соображений безопасности, но при загрузке выписок бывает необходимо периодически возвращаться к личному кабинету и каждый раз вводить пароль. ..ну… немного напрягает. Но не критично.

..ну… немного напрягает. Но не критично.

Дополнительный услуги от Банка Тинькофф

Банк предоставляет возможность пользования зарплатным проектом, овердрафтом, интернет-эквайрингом, а также бесплатной онлайн бухгалтерией. Все это возможно оформить онлайн в личном кабинете. Давайте немного рассмотрим данные услуги:

Зарплатный проект

Зарплатный проект. Вкладка Начисления. Исполненные реестры платежейЕсли вы планируете нанимать сотрудников, то данный раздел будет для вас интересным.

Зарплатный проект — это услуга, которую предоставляет банк, для перечисления заработной платы сотрудникам в безналичной форме, на карты банка.

При подключении зарплатного проекта вы не будете платить комиссию за перечисление денежных средств физлицам внутри зарплатного проекта. Но себе вы не можете платить зарплату по зарплатному проекту. Для перечисления личных средств предпринимателя банк предоставляет отдельный лимит, который описан в тарифных планах.

Зарплатный проект на Тинькофф Банке выгоден не только предпринимателю, но и его сотрудникам. Для них будут следующие условия:

Для них будут следующие условия:

- Обслуживание карты бесплатно.

- До 6% годовых на остаток средств и кэшбэк с покупок по карте.

- За картами не нужно ехать в отделение банка, их доставят по согласованию в удобное место и время.

У меня есть личная карта Тинькофф Банка, на которую я получаю зарплату и кроме перечисленных выше плюсов, мне еще нравится, что снять наличные без комиссии можно в любом банке. Единственное есть условие, что сумма снятия должна быть не меньше 3 000 ₽ и есть лимит на снятие наличных в месяц, до 150 тыс. ₽.

Каждый банк устанавливает свой лимит операций, которые возможны на зарплатном проекте. Тинькофф дает возможность перечислять денежные средства при следующих операциях:

- Пособие.

- Командировочные / суточные.

- Заработная плата.

- Отпускные.

- Больничный.

- Премия / вознаграждение.

- Аванс.

- Компенсация.

А также вы можете выплатить дивиденды учредителям.

Для добавления нового сотрудника и выпуска карты, нужен только его паспорт и личный номер. Через неделю карта уже будет готова и ее доставят сотруднику, согласовав с ним место и время.

Зарплатный проект. Добавление сотрудниковТак как по работе мне приходится работать в нескольких зарплатных проектах разных банков, могу сказать, что в Тинькоффе очень простой процесс выпуска карты новому сотруднику. Расчетный счет вновь добавленного человека будет доступен уже завтра, т.е. вам не нужно просить сотрудника принести вам реквизиты его новой карты, необходимые данные будут вам доступны в личном кабинете.

Зарплатный проект. Вкладка Сотрудники. Данные сотрудника. НачисленияТут же можно увидеть сколько вы перечислили денежных средств данному сотруднику, т.е. не только заработной платы, но и остальных выплат — командировочных расходов. компенсаций, премий и т.д. Мой начальник считает очень ценным данную возможность, т.к. иначе ему бы пришлось каждый раз запрашивать данные у бухгалтера. А это лишнее время. Да и не в любой момент суток бухгалтер будет готов предоставить данные.

А это лишнее время. Да и не в любой момент суток бухгалтер будет готов предоставить данные.

Все добавленные сотрудники будут доступны для просмотра. Добавленные — т.е. те, кто уже получил зарплатную карту. Если сотрудника вы переносите в уволенные, данные по нему перестают быть доступными.

Зарплатный проект. Физические лица. Действующие, уволенные, на обработкеОвердрафт и кредит

Тинькофф Бизнес. ОвердрафтЕсли у вас нет денег на счете, а нужно срочно оплатить счет или выплатить аванс сотрудникам, вы можете воспользоваться услугой Овердрафт.

Овердрафт — это возможность занимать у банка небольшие суммы на короткий срок. Если у вас подключен овердрафт, вы можете потратить больше денег, чем есть на счете.

Сумма овердрафта устанавливается индивидуально, максимальный лимит 1 млн ₽. Сумма зависит от среднемесячного оборота компании — могут одобрить до 30%.

Плата за использование разрешенного овердрафта составляет 490 ₽ в неделю.

Срок овердрафта составляет 30 дней, с момента использования лимита. Если за 30 дней вы не погасите долг у вас будет 15 дней, чтобы погасить долг без штрафа.

Если за 30 дней вы не погасите долг у вас будет 15 дней, чтобы погасить долг без штрафа.

Плата за обслуживание на всех тарифах одинаковая:

| Плата за обслуживание задолженности Разрешенного овердрафта: | Стоимость в день: |

| до 10 000 ₽ | Бесплатно |

| от 10 000 ₽ до 50 000 ₽ | 90 ₽ |

| от 50 000 ₽ до 100 000 ₽ | 190 ₽ |

| от 100 000 ₽ до 200 000 ₽ | 290 ₽ |

| от 200 000 ₽ до 400 000 ₽ | 590 ₽ |

| от 400 000 ₽ до 600 000 ₽ | 890 ₽ |

| от 600 000 ₽ до 800 000 ₽ | 1190 ₽ |

| от 800 000 ₽ | 1490 ₽ |

Если вы взяли в долг 50 тыс. ₽, то будете платить 90 ₽ комиссии каждый день. А если взяли 50 тыс. ₽ и 1 копейку, то платить придется уже 190 ₽.

Плата взимается за каждый день, в котором была зафиксирована задолженность по Разрешенному овердрафту.

Штраф за просрочку погашения Разрешенного овердрафта 2% плюс 990 ₽

Взимается на 46 календарный день с момента предоставления овердрафта, если вы не погасили овердрафт и затем каждые 7 дней пока задолженность не будет погашена.

Наша компания не раз была вынуждена воспользоваться овердрафтом Мы стараемся рассчитывать свои затраты, но не всегда все зависит от нас, бывают случаи, когда заказчики оплачивают выполненные работы с задержкой, а мы стараемся по возможности не задерживать зарплату сотрудникам и уплату налогов. Поэтому выходим из таких положений с помощью овердрафта.

Как пользоваться овердрафтом и не платить комиссии?

Банк не возьмет комиссию, если:

- оплатить налоги с использованием овердрафта. У вас будет неделя, чтобы вернуть долг;

- погасить долг в тот же день, когда взяли деньги. В день можно уходить в овердрафт без комиссий сколько угодно раз;

- занять сумму меньше 490 Р.

Кроме овердрафта, вы можете оставить заявку на кредит из личного кабинета.

Кредит для ИП — для бизнеса и личных нужд. До 2 млн ₽ со ставкой от 12%.

Тинькофф Бизнес. КредитыБухгалтерия

Если вы работаете на УСН или ЕНВД, вы можете использовать онлайн-бухгалтерию. Которая позволяет рассчитать налог и отправить декларацию в налоговую службу.

Которая позволяет рассчитать налог и отправить декларацию в налоговую службу.

Сумма оплаты онлайн-бухгалтерии зависит от тарифного плана и системы налогообложения.

См. также: Системы налогообложения для ИП — подробный разбор.

| Плата за сервисы для индивидуальных предпринимателей за календарный месяц: | Тариф Простой | Тариф Продвинутый | Тариф Профессиональный |

| «Бухгалтерское обслуживание УСН 6%» | 1%, мин. 990 ₽ | 1%, мин. 490 ₽ | Бесплатно |

| «Бухгалтерское обслуживание УСН 15%» | 5990 ₽ | 5990 ₽ | 5990 ₽ |

| «Бухгалтерское обслуживание ЕНВД» | 990 ₽ | 490 ₽ | Бесплатно |

| «Бухгалтерское обслуживание ПСН» | Бесплатно | Бесплатно | Бесплатно |

| Плата за услугу «Дополнительная операция» | 199 ₽ | 149 ₽ | 49 ₽ |

| Плата за услугу «Дополнительный работник» | 990 ₽ | 790 ₽ | 490 ₽ |

Интернет-эквайринг

Также очень удобный сервис интернет-эквайринг — это система, позволяющая принимать платежи по банковским картам от клиентов через интернет.

Подключение — бесплатно. Комиссия за каждый платеж от 2,19%.

Тинькофф Бизнес. Интернет-эквайрингПри подключении интернет-эквайринга Тинькофф ваши клиенты смогут оплатить товары и услуги с помощью:

- банковских карт Visa, Mastercard, «Мир»;

- Apple Pay;

- Google Pay;

- личного кабинета на сайте Tinkoff.ru или мобильного приложения Тинькофф.

Если вы планируете создавать интернет-магазин — это незаменимая вещь.

Работает так: клиент выбирает товар в интернет-магазине, нажмет кнопку «Оплатить» и попадет на платежную форму, вводит данные карты и отправляет запрос. Для безопасности платежей Тинькофф использует 3D Secure: после ввода данных карты покупателю нужно дополнительно ввести код из СМС. Это помогает магазинам и банкам убедиться, что покупку оплачивает владелец карты, а не мошенник. Код отправляет банк, который выпустил карту, поэтому ответственность за безопасность платежа лежит на нем.

Если у вас нет сайта или вы продаете в социальных сетях, можно отправлять клиентам ссылку на страницу с платежной формой через мессенджер, электронную почту или по СМС.

Выставление счета и оплата происходят так:

- Покупатель выбирает товар и сообщает вам об этом, например, по телефону.

- Вы выставляете счет на оплату в личном кабинете интернет-эквайринга, описываете товар или услугу.

- Затем отправляете покупателю ссылку на страницу оплаты через мессенджер, электронную почту или по СМС.

- Покупатель переходит по ссылке на платежную форму и производит оплату.

- Вы получаете уведомление об успешной оплате на электронную почту, а покупателю приходит электронная квитанция.

Блокировка счета Тинькофф Банком

Интернет пестрит статьями о массовом блокирование расчетных счетов Тинькофф Банка. И нас стороной это тоже не обошло.

Больше полугода назад заблокировали счет нашего партнера в Москве: Вначале просто пришло “письмо счастья” с запросом множества документов: договор с нашей организаций, акты о выполненных работах, информацию о деятельности организации, о переводах физлицам, о формировании выручки, численности сотрудников и множество других документов. Заволновались все, и мы в том числе, т.к. этот запрос пришел после того как мы оплатили партнеру счет за услуги.

Заволновались все, и мы в том числе, т.к. этот запрос пришел после того как мы оплатили партнеру счет за услуги.

Наш партнер оперативно собрал все документы — получилось приличная стопка из более 100 листов. Всю эту стопку он отсканировал, написал письмо с подробным изложением сути работы и формировании прибыли. И уложившись в сроки предоставленные банком, отправил все это им на проверку. Но в этот же день его счет заблокировали, буквально через пол часа после отправки документов. Без каких либо объяснений, из чего мы сделали вывод что документы даже не проверялись.

Больше всего обидно, что была проделана большая работу по сбору и обработке запрашиваемых документов, которые даже не удосужились проверить! Финал у этой истории не позитивный. :- ( Банк вынес решение о прекращении сотрудничества. Счет пришлось закрыть. Партнер оперативно открыл счет в другом банке и перевел туда все средства.

Не о каких комиссиях, о которых пишут в интернете — что банк при закрытии счета позволил перечислить личные деньги организации за комиссию в 10-20% я не знаю, с нашего партнера ничего не взяли, ну кроме стоимости платежного поручения в 19 ₽. Т.ч. не могу сказать было такое или нет и при каких обстоятельствах…

Т.ч. не могу сказать было такое или нет и при каких обстоятельствах…

А на нашу фирму “письмо счастья” пришло пару месяцев назад. Но это было из-за того, что мы попросили больший кредитный лимит, чем нам был предоставлен. И банк тоже запросил у нас множество документов. После проверки нам одобрили запрашиваемый лимит.

Требования к банкам ужесточают и они обязаны противодействовать отмыванию доходов незаконным путем. Не всегда они оценивают ситуацию верно, возможно часто это делается только для галочки, нам отсюда не видно, но эти требования применительны ко всем банкам, а значит столкнуться с этим можно в любом случае.

Будьте честными, ответственными и тогда вам нечего будет бояться, закон будет на вашей стороне. Желаю успехов!

Несмотря на то, что мы дважды столкнулись с проверками, у начальника не было желания перейти на расчетный счет другого банка, он считает главными плюсами Тинькофф Банка в том что:

- Расчетные счета новых сотрудников доступны на следующий день после отправки заявки.

- Карты сотрудникам доставляют в удобное для них место.

- В личном кабинете можно просмотреть все выплаты по каждому отдельному сотруднику.

- Зарплатный проект работает круглосуточно и без выходных.

- Ну и дополнительные бонусы приятны — в конце месяца % на остаток по счету.

Запомнить

- Для открытия расчетного счета вам нужен только паспорт, ИНН и свидетельство о регистрации ИП.

- При выборе тарифного плана оцените предварительно вашу активность на расчетном счете.

- На зарплатном проекте переводы физлицам не облагаются комиссией, если они попадают под операции допустимые банком.

- ИП не может перечислять зарплату себе по зарплатному проекту.

- Тинькофф Банк предоставляет множество дополнительных сервисов. Если у вас УСН и ЕНВД думаю будет удобным онлайн-бухгалтерия.

- Чтобы счет не заблокировали старайтесь честно вести бизнес. Но не принимайте близко к сердцу, если вас несправедливо заблокировали, главное что совесть ваша чиста, а открыть расчетный счет в другом банке не составит труда.

Может быть полезно:

- Как самому открыть ИП — подробная пошаговая инструкция для новичков

- Системы налогообложения для ИП — подробный разбор

Интересно:

- А ваш счет когда нибудь блокировали? Как это случилось и разрешилось?

- Какой банк вы бы посоветовали для открытия расчетного счета ИП?

Тинькофф Банк — тарифы на РКО (расчетно-кассовое обслуживание) юридических лиц 2020, открыть расчетный счет онлайн в Москве

Своевременное открытие расчетного счета приобретает значимость и необходимость, когда речь заходит о разработке проекта, начале предпринимательской деятельности, строительстве крупного бизнеса. Финансовые потоки, направляемые через банковскую систему, становятся упорядоченными, четкими и легко контролируемыми. Бизнес ИП и юрлица любой формы собственности приобретает необходимую прозрачность и удобство.

Среди игроков финансового рынка выгодно выделяется Тинькофф Банк, который работает в Москве и по всей территории РФ, активно защищает финансовые интересы своих клиентов, создавая условия и обеспечивая возможность доступа к совершению платежей и расчетов в рамках выполнения партнерских соглашений. Выгода сотрудничества – важный показатель, на который ориентируются ООО, ИП и физлица, заинтересованные в ведении кассового обслуживания.

Выгода сотрудничества – важный показатель, на который ориентируются ООО, ИП и физлица, заинтересованные в ведении кассового обслуживания.

Расчетно-кассовое обслуживание

Расчетный счет от Тинькофф можно рассматривать как действительно доступный и выгодный инструмент ведения бизнеса. Все операционные услуги предполагают минимальный уровень затрат, а управление сделками и совершение переводов становится доступным в режиме онлайн без ограничения времени для их совершения. В перечень преимуществ оформления РКО для ИП и ООО также стоит включить:

- выгодные тарифы Тинькофф банка для ООО и ИП, заинтересованных в проведении перечислений средств по договорам и сделкам;

- возможность получения пассивного дохода за счет процентов на остаток средств;

- дополнительные преференции, упрощающих проведение расчетов и оперирование доступными средствами.

Услуги и тарифы на РКО

В рамках действующих условий обслуживания, клиенты могут рассчитывать на доступ к проведению межбанковских переводов до девяти часов вечера. Любые внутренние переводы в рамках системы могут проводиться без ограничений времени и дня недели. Наличные средства легко вносить на счет и снимать при появлении первой необходимости.

Любые внутренние переводы в рамках системы могут проводиться без ограничений времени и дня недели. Наличные средства легко вносить на счет и снимать при появлении первой необходимости.

Помощь менеджера-консультанта предоставляется бесплатно и позволяет быстро находить решения и выход из любых сложных ситуаций. Максимум свободы и удобства клиентам дает удобный и многофункциональный интернет-банкинг. Через него легко контролировать финансовые потоки, открывать валютные счета для бизнеса, оперировать средствами и т.д.

Как оформить РКО в банке Тинькофф

Для получения доступа к рассчетно-кассовому обслуживанию клиенту следует соблюсти несложную процедуру, состоящую из нескольких этапов.

- отправить запрос онлайн или по телефону, что намного проще, чем подать заявку в банке;

- в личном кабинете заполняется онлайн-заявка на год РКО и подгружаются реквизиты документов и их скан-копии;

- требуется активация тарифа для ИП (ООО, АО, ПАО) и согласование времени встречи с менеджером.

На очной встрече менеджером проверяются кассовые документы и проводится активация условий для юрлиц (физлиц), выбранных клиентом. Также новому клиенту выдаются реквизиты расчетных счетов, которые могут использоваться контрагентами для проведения финансовых операций. Доступная онлайн-активация обслуживания ООО (компании другой формы собственности или частного лица) рассматривается как дополнительный фактор в сторону упрощения партнерства.

Разработка мобильных приложений для банков: характеристики и стоимость

Раньше, если люди хотели перевести деньги, им нужно было идти в отделение банка, стоять в очереди и заполнять кучу документов, следя за тем, чтобы все реквизиты были указаны правильно. В настоящее время это занимает меньше минуты благодаря цифровому банкингу и мобильным приложениям, которые облегчают одноранговые транзакции и банковские переводы.

Если вы хотите проникнуть в финтех и начать разработку мобильных приложений для банков, эта статья — первый шаг на вашем пути. Узнайте об обязательных функциях, ярких примерах, стоимости и сроках разработки. Пойдем!

Узнайте об обязательных функциях, ярких примерах, стоимости и сроках разработки. Пойдем!

Банковское приложение — это платформа, которая позволяет вам получать доступ к своему банковскому счету со смартфона или ноутбука, отправлять и получать деньги, просматривать предыдущие транзакции, вносить депозиты и оплачивать счета. Пользователи банковского приложения — это клиенты из разных регионов и возрастов.

Существует три типа банковских приложений:

- только для одноранговых транзакций (PayPal, Venmo),

- для банков старой школы с физическими отделениями (Bank of America, Citibank),

- для интернет-банков без отделений (Ally Bank, Chime).

В этой статье мы сосредоточимся на разработке кроссплатформенных приложений, подходящих для всех типов.

Почему вы должны пойти на разработка приложений мобильного банкинга ? Рынок финтех-приложений для мобильных банковских приложений велик с растущей клиентской базой и возможностями для появления и расширения новых продуктов. Многие люди обращаются к цифровому банкингу из-за удобства и отсутствия лишних хлопот.

Многие люди обращаются к цифровому банкингу из-за удобства и отсутствия лишних хлопот.

Также в большинстве стран используются мобильные банковские приложения https://www.businessofapps.com/data/finance-app-market/. Самым технологически подкованным рынком является Азия, при этом Китай и Южная Корея являются лидерами в использовании цифровых безопасных платежей. За ними следуют США, Дания, Индия и Швеция. Поэтому, если вы примете решение создать платформу мобильного банкинга, перед вашим стартапом откроются глобальные возможности и аудитория.

И последнее, но не менее важное: вы можете ориентироваться на взаимодействие с пользователями и создать эффективное банковское приложение с минимальным набором функций. Статистика показывает, что большинство клиентов используют такие платформы по 3 причинам. Для депонирования чеков, для перевода денег между счетами, а также для просмотра выписок и текущего баланса. Поэтому, если вы планируете начать процесс разработки мобильного банкинга, мы рекомендуем сосредоточиться на этих трех сервисах.

Для депонирования чеков, для перевода денег между счетами, а также для просмотра выписок и текущего баланса. Поэтому, если вы планируете начать процесс разработки мобильного банкинга, мы рекомендуем сосредоточиться на этих трех сервисах.

Да! Как и обычные банки, мобильные банковские приложения взимают комиссионные. Например, комиссия за обслуживание 10 долларов в месяц, комиссия 25 долларов за международные переводы или 3% за обмен валюты. Кроме того, они получают процентную ставку по депозитам и инвестициям клиентов.

Давайте посмотрим на доходы некоторых крупных игроков на рынке. В 2021 году бразильское приложение NuBank заработало https://www.businessofapps.com/data/finance-app-market/ 963 миллиона долларов, а Chime закончил год с 600 миллионами долларов. За ними последовали Revolut и Тинькофф, заработавшие соответственно $361 млн и $160 млн.

Таким образом, учитывая масштабы роста, разработка приложений для мобильного банкинга является привлекательной отраслью как для инвесторов, так и для клиентов.

Прежде чем вы решите создать банковское приложение и нанять команду разработчиков, стоит внимательно изучить лидеров рынка и их бизнес-модели. Как они подошли к разработке приложений для мобильного банкинга и что их отличает. Мы выбрали три выдающихся банковских продукта из разных регионов: США, России и Германии.

Chime. О себе стартап говорит: «Chime — это финансово-технологическая компания, а не банк». Потому что банковские услуги и дебетовые карты предоставляет не Chime напрямую, а партнеры: настоящие банки и финтех-корпорации. В банковском приложении Chime пользователи могут открывать бесплатные дебетовые карты и сберегательные счета в пару кликов. Поскольку услуги предоставляются проверенными банками, все счета застрахованы FDIC, поэтому деньги в безопасности. Для обычных пользователей решение мобильного банкинга бесплатное — Chime зарабатывает деньги, взимая с ритейлеров и продавцов небольшую комиссию за транзакции.

Банковское приложение быстро стало известным благодаря удобному дизайну UI/UX, простому и понятному копирайтингу и минималистичному набору предлагаемых услуг. Теперь он служит образцом для подражания для многих проектов по разработке приложений для мобильного банкинга.

Chime росла очень быстро и в прошлом году достигла 13 миллионов активных клиентов, что сделало ее самой популярной платформой мобильного банкинга в США . ТинькоффИсточникhttps://play.google.com/store/apps/details?id=com.idamob.tinkoff.android&hl=en_NZ&gl=RU

Тинькофф Банк — российский цифровой банк, основанный миллиардером и предпринимателем Олегом Тиньков. У него нет физических отделений, только мобильное приложение и банкоматы в крупных городах. Платформа имеет несколько наград за инновационные решения и качественные услуги в сфере разработки мобильных банковских приложений.

Цель приложения Тинькофф — сделать процесс мобильного банкинга простым и удобным. Чтобы открыть счет, пользователю необходимо скачать приложение и подать необходимые документы онлайн. В течение пары дней приедет представитель банка для проверки личности и вручения карты.

Чтобы открыть счет, пользователю необходимо скачать приложение и подать необходимые документы онлайн. В течение пары дней приедет представитель банка для проверки личности и вручения карты.

Приложение вытеснило разработку мобильных приложений для банков, предоставляя множество услуг и продуктов в одном месте: пользователь может открыть дебетовую или кредитную карту, сберегательный счет, перевести деньги, получить кэшбэк, начать инвестировать или найти ближайший банкомат. Со временем Тинькофф расширил банковское приложение до развлекательных сервисов и блога с полезным контентом. Например, пользователи могут купить билет в кинотеатр или на музыкальный фестиваль.

Разработка мобильного банковского приложения также может быть инновационным и задавать тенденции. Приложение Тинькофф Банка стало первой платформой мобильного банкинга, которая представила своим пользователям функцию Stories. Тинькофф Банк создает полезные Истории с делами или, например, рецепты пасты. Это уникальный подход к контенту в банковском приложении .

Это уникальный подход к контенту в банковском приложении .

Источникhttps://n26.com/de-de/blog/aktuelle-app-updates

N26 — это банковское приложение, базирующееся в Берлине, Германия, и работающее в 24 европейских странах. Он предоставляет пользователям бесплатную дебетовую карту для совершения покупок и перевода денег. За небольшую ежемесячную плату пользователи могут получить доступ к премиальным функциям, включая овердрафт и инвестиции. Главное преимущество продукта в том, что он на 100% онлайн. Пользователь может пользоваться безопасным мобильным банкингом, не посещая отделение и не получая письма на почту.

N26 быстро стал сильным конкурентом традиционных банков, получив более 7 миллионов пользователей в 2021 году и оцениваясь в 9 миллиардов долларов в том же году. Интерфейс имеет очень чистый и простой пользовательский интерфейс с совершенно новой типографикой. Что касается дизайна, N26 выбрала минималистичный современный шрифт для логотипа и достаточное негативное пространство, чтобы создать ощущение роскошной компании. N26 вывела разработку приложений для мобильного банкинга на новый уровень, и мы определенно рекомендуем изучить их перед тем, как приступить к собственному проекту.

N26 вывела разработку приложений для мобильного банкинга на новый уровень, и мы определенно рекомендуем изучить их перед тем, как приступить к собственному проекту.

Все популярные банковские приложения на рынке имеют две общие черты: аккуратный внешний вид и высочайший уровень безопасности.

📲 Современный и прозрачный UI/UX дизайн. Есть причина, по которой люди не любят традиционные банки: все медленно, старо и сложно. Цифровой банкинг изменил правила игры и показал, что забота о своих финансах может быть простой и приятной. Чистый и последовательный дизайн пользовательского интерфейса делает продукт более простым в использовании и визуально привлекательным. Кроме того, это способствует положительному пользовательскому опыту и становится преимуществом для разработки приложений мобильного банкинга.

🔐 Кибербезопасность. При работе с человеческими деньгами защита данных является обязательным условием разработки хорошего мобильного банковского приложения. Потенциальные утечки и взломы отвратят людей от вашего мобильного банковского приложения. Убедитесь, что вы работаете с надежными разработчиками, имеющими опыт в области кибербезопасности, для создания защищенного банковского приложения.

Потенциальные утечки и взломы отвратят людей от вашего мобильного банковского приложения. Убедитесь, что вы работаете с надежными разработчиками, имеющими опыт в области кибербезопасности, для создания защищенного банковского приложения.

Чтобы ваше приложение выделялось среди конкурентов и соответствовало потребностям ваших клиентов, вам необходимо заранее продумать ключевые функции еще до начала разработки мобильного приложения. Благодаря удобному пользовательскому интерфейсу, простой навигации и эффектному дизайну ваше программное обеспечение для мобильного банкинга покорит сердца ваших потенциальных пользователей.

Вкратце, хороший список функций мобильного банкинга включает следующие пять элементов:

1. Панель инструментов с текущим балансом Основная цель панели инструментов — быстро и эффективно передавать информацию. Немедленный доступ к критически важным данным необходим для положительного взаимодействия с пользователем. Например, первое, что пользователи должны увидеть при входе в приложение мобильного банкинга, — это количество денег, оставшихся на банковском счете.

Например, первое, что пользователи должны увидеть при входе в приложение мобильного банкинга, — это количество денег, оставшихся на банковском счете.

На главном экране Тинькофф показывает текущие остатки, ежемесячные траты и Истории с полезным контентом.

При разработке приложений для мобильного банкинга создание панели инструментов с набором цифр — непростая задача. Для вашего банковского приложения вам необходимо стратегически продумать макет, цветовую схему, важные виджеты и интерактивные элементы. Заранее спросите у своего разработчика, есть ли у него опыт работы с информационными панелями и знакомы ли они с рекомендациями по отображению данных.

2. История транзакций Что касается денег, пользователи требуют прозрачности банковских приложений. Им нужно знать, где они тратят деньги, и иметь возможность легко находить прошлые транзакции. Таким образом, просмотр деталей должен быть легким, а навигация по странице должна быть легкой. Не забывайте о предыдущих транзакциях, когда выбираете функции мобильного банковского приложения.

Не забывайте о предыдущих транзакциях, когда выбираете функции мобильного банковского приложения.

Банк Wells Fargo показывает транзакции в хронологическом порядке с конечным ежедневным балансом и подробностями на каждую дату.

3. Безопасные платежи и переводыСогласно статистике, почти треть всех пользователей используют цифровой банкинг для перевода денег своим партнерам (P2P) и оплаты счетов. Учитывайте этот факт при разработке банковского приложения. Как правило, для отправки безопасных платежей внутри платформы вам нужен адрес электронной почты, номер телефона или идентификатор учетной записи другого пользователя. Для банковских переводов пользователям нужна дополнительная информация о получателе, их банке и счете.

Одноранговое банковское приложение PayPal имеет встроенный конвертер валют для международных переводов

4. Поддержка клиентов Большинство финансовых проблем не могут ждать. Представьте, вы заметили в своей истории подозрительный платеж, который не совершали. Вы, вероятно, захотите решить эту проблему как можно скорее и убедиться, что никто не украдет ваши деньги, пока вы ждете на линии, чтобы поговорить с представителем банка.

Представьте, вы заметили в своей истории подозрительный платеж, который не совершали. Вы, вероятно, захотите решить эту проблему как можно скорее и убедиться, что никто не украдет ваши деньги, пока вы ждете на линии, чтобы поговорить с представителем банка.

Вот почему предоставление первоклассной и дружелюбной поддержки в банковском приложении необходимо для укрепления доверия и обеспечения того, чтобы пользователи чувствовали себя ценными и защищенными. Эта функция должна быть тщательно спланирована во время разработки мобильного банковского приложения . В дополнение к часто задаваемым вопросам рассмотрите возможность разработки диаграммы поддержки в приложении и создания простого чат-бота, который может найти ответы на основные вопросы о продуктах.

В банковском приложении Wells Fargo пользователи могут связаться со службой поддержки, прочитать часто задаваемые вопросы или записаться на прием в отделении.

5. Двухфакторная аутентификация Двухфакторная или многофакторная аутентификация — это технология, которая помогает идентифицировать и верифицировать человека, входящего в приложение мобильного банкинга. Например, используя пароль или FaceID с шестизначным кодом из текстового сообщения или электронной почты.

Например, используя пароль или FaceID с шестизначным кодом из текстового сообщения или электронной почты.

Двухфакторная аутентификация в мобильных банковских приложениях помогает защитить учетные записи и усложняет кражу данных пользователей. Вот почему большинство цифровых банков поощряют клиентов включать технологии для защиты своих денег. Обсудите лучшие варианты для вашего приложения в процессе разработки мобильного банковского приложения.

Как выбрать разработчика для приложения мобильного банкинга?Если вы решили выйти на рынок финансовых технологий и освоить разработку приложений для мобильного банкинга, надежный и опытный разработчик просто необходим. Мы рекомендуем убедиться, что ваш подрядчик имеет соответствующий опыт работы с:

- Cybersecurity;

- Разработка информационной панели;

- Упрощенные, но эффективные комплекты пользовательского интерфейса.

В Purrweb у нас был опыт разработки как кросс-платформенных, так и нативных приложений, создания электронного кошелька криптовалюты со сложной панелью инструментов и виджетами.

⬇️ Если вам интересно узнать больше о наших услугах и продуктах, которые мы создали, ознакомьтесь с нашим примером использования крипто-электронного кошелька Broex. Узнайте о том, как мы выбирали правильный стиль дизайна и делали собственный селектор валют.

Стоимость и срокиСколько стоит разработка кроссплатформенного приложения для банковского приложения? Давайте разберем услуги и цифры для аналогичного проекта.

🚨 Отказ от ответственности: Это наша оценка разработки мобильного банковского приложения , и мы не гарантируем, что у других компаний будут точные затраты или сроки. Следующая цитата действительна только в том случае, если вы решите разработать продукт вместе с нами.

| Стадия | Что мы делаем | Оценка в часах | Оценка в неделях | .0007 Приблизительные затраты | ||

| Первоначальная встреча | Обсудите идею вашего приложения | 1 день | — | no oard | ||

| UI/ui/ui/ui stope | .170 часов | 5 недель | 7 650$ | |||

| Разработка | Работа над разработкой приложения для мобильного банкинга | 1400 | 9 недель 160260265 63 000 $ | |||

| QA Testing | Найти и исправить ошибки | 480 | Наряду с разработкой | 8 9. | Наряду с дизайном и разработкой UI/UX | 6 500$ |

-ups

-upsВ целом услуги по разработке мобильного банковского приложения обойдутся вам в 86 750 долларов и займут примерно 4 месяца.

Хотите знать, сколько будет стоить ваша идея? Заполните форму

Подведение итоговВ целом разработка мобильного приложения для банковских услуг созрела для роста и успеха. Однако новички на рынке могут столкнуться с трудностями при соблюдении стандартов безопасности и выборе правильных функций.

Чтобы ваше приложение для мобильного банкинга соответствовало потребностям клиентов и защищало их данные, мы советуем владельцам стартапов выбирать опытных разработчиков, которые уже выполняли аналогичные финтех-проекты.

В Purrweb мы занимаемся разработкой кросс-платформенных и нативных приложений, чтобы предоставить вашим пользователям удобный и удобный цифровой банкинг.

Насколько полезен был этот пост?

Оцените статью!

7 оценок, в среднем 5 из 5.

Пока нет голосов! Будьте первым, кто оценит этот пост.

Введите вашу почту и мы отправим статью тудаТинькофф устанавливает стратегию после переговоров с Яндексом

Перейти к содержимомуПредыдущий Следующий

Тинькофф определяет стратегию после переговоров с ЯндексомТинькофф Банк намечает дальнейшие действия после завершения переговоров о поглощении с российским технологическим гигантом Яндекс.

Тинькофф и Сбербанк привлекли к себе большое внимание тем, что перевернули устоявшиеся бизнес-модели с ног на голову. В других странах мира банки пытаются играть роли в сторонних экосистемах электронной коммерции, или же эти экосистемы сами порождают финтех (наиболее показательным является Ant Financial от Alibaba). Однако в России два банка вместо этого создают свои собственные экосистемы электронной коммерции, которые они контролируют и в которых они предоставляют финансовые услуги.

Однако в России два банка вместо этого создают свои собственные экосистемы электронной коммерции, которые они контролируют и в которых они предоставляют финансовые услуги.

Размытие между тем, что такое банк и что такое технологическая компания, было подчеркнуто недавним решением Сбербанка исключить слово «банк» из своего названия и недолгим потенциальным поглощением Тинькоффа крупной российской ИТ-компанией «Яндекс».

На этой неделе на Hong Kong Fintech Week генеральный директор Тинькофф Оливер Хьюз рассказал о провале переговоров с Яндексом и стратегии своей компании, в том числе о ее первом набеге на Европу. Тинькоффу всего 14 лет, но он является третьим по величине банком в России по числу активных клиентов: в настоящее время у него 12 миллионов клиентов, а в ближайшие три года планируется привлечь 20 миллионов человек (по словам Хьюза, в настоящее время он принимает от 3 до 400 000 клиентов в месяц). .

«Россия — малоизвестный, но увлекательный рынок, когда речь идет о технологиях, — сказал Хьюз. Насколько мне известно, это «единственная страна с экосистемами, выросшими из финансовых институтов». По его словам, в то время как большая часть трансформации Сбербанка из государственного монолита в технологического игрока произошла за счет слияний и поглощений, «что создает определенные проблемы с точки зрения интеграции», Тинькофф выбрал подход построения. По его словам, это совсем другая стратегия, и Тинькофф показал себя «очень ловким и очень хорошим в UX».

Насколько мне известно, это «единственная страна с экосистемами, выросшими из финансовых институтов». По его словам, в то время как большая часть трансформации Сбербанка из государственного монолита в технологического игрока произошла за счет слияний и поглощений, «что создает определенные проблемы с точки зрения интеграции», Тинькофф выбрал подход построения. По его словам, это совсем другая стратегия, и Тинькофф показал себя «очень ловким и очень хорошим в UX».

Генеральный директор Тинькофф Банка Оливер Хьюз

Возможность для Яндекса и Тинькофф начать переговоры о поглощении или создании совместного предприятия, по словам Хьюза, возникла в результате раскола между Сбербанком и Яндексом летом. Банк отказался от контрольного пакета акций ИТ-компании, после чего был ликвидирован ряд совместных предприятий. Стратегические переговоры начались около четырех месяцев назад, сказал Хьюз, и «похоже, что была заключена сделка» с «очевидной синергией».

Кульминацией переговоров стало объявление 22 и сентября Яндекс согласился купить акции Тинькофф по 27,64 доллара за штуку — шестипроцентная премия к цене закрытия Тинькофф, оцениваемой в 5,5 миллиарда долларов.

Объявление Сбербанка включало в себя представление новых продуктов благодаря партнерству с основным конкурентом Яндекса, Mail.Ru, в котором Сбербанк имеет долю. У них есть совместное предприятие, сосредоточенное на ряде экосистемных услуг банка, включая заказ такси, доставку еды и экспресс-доставку продуктов.

Провал поглощения Яндекса произошел из-за неспособности согласовать условия, сказал Хьюз. Он сказал, что это «в некотором смысле позор», но «мы знаем, что делаем, мы знаем, как расти… у нас больше идей, чем мы знаем, что с ними делать». Он подтвердил, что Тинькофф не участвовал в обсуждении каких-либо других сделок. «Без Яндекса тоже все хорошо».

Он подтвердил, что Тинькофф не участвовал в обсуждении каких-либо других сделок. «Без Яндекса тоже все хорошо».

Онлайн-банк, лежащий в основе Тинькофф, является крупнейшим активом с широким спектром финансовых услуг, но вокруг этого он построил онлайн-страховщика, виртуального оператора мобильной связи, онлайн-турагента и имеет долю в крупнейшем в стране билетный оператор. Это второй по величине эмитент кредитных карт в России с долей рынка 13,2%, а также онлайн-бизнес в сфере недвижимости и брокерские услуги (включая взаимные фонды и робота-консультанта). Основное внимание уделяется лайфстайл-банкингу, а его приоритетной платформой для развития является мобильная связь.

Тинькофф позиционирует себя как ИТ-компанию по своей природе, 70% сотрудников ее головного офиса являются ИТ-специалистами. Средний возраст сотрудников — 26 лет. Первым шагом Тинькоффа в Европе является VividMoney, мобильный стартап, поддерживаемый провайдером Banking-as-a-Service (BaaS), берлинским Solarisbank и Visa.