Времена «дешевых» денег заканчиваются – Коммерсантъ FM – Коммерсантъ

Финансовый рынок сделал ставку на повышение ключевой ставки. 19 марта состоится заседание Банка России, на котором будет принято решение о дальнейшем движении этого индикатора. Большинство аналитиков и банкиров, опрошенных “Ъ FM”, сходятся во мнении, что времена мягкой денежно-кредитной политики закончатся. Правда, в краткосрочной перспективе это парадоксальным образом будет на руку потребителю. Почему и насколько существенно ЦБ придется повысить ставку? Выяснял Григорий Колганов.

Рекордно низкая с царских времен ключевая ставка — 4,25% — держится в России с конца июля. Но базовый закон экономики гласит: дешевые заемные деньги стимулируют спрос, а значит, повышают инфляцию.

При таргете в 4% потребительские цены к марту в годовом выражении разогнались почти до 6%. Центробанку, похоже, ничего не остается, кроме как увеличить ключевую ставку хотя бы на 25 базисных пунктов, рассуждает председатель правления «Абсолют Банка» Татьяна Ушкова. Но рынок к такому повороту готов, так что на розничных кредитах и депозитах это повышение не отразится.

«Цикл монетарного смягчения подошел к концу, инфляция пошла вверх, и она носит продовольственный характер, она с 2016 года в первый раз до таких размеров поднялась.

Первое повышение будет минимальным шагом — 0,25%, и не окажет сильного влияния на банковские направления.

Мы все верстали 0,25% в бюджеты в ноябре-декабре, мы уже закладывали, в продуктовой линейке, которую мы продавали, это повышение уже учтено»,— отметила Татьяна Ушкова.

В последний раз ЦБ повышал ставку аж в конце 2018 года. Инвесторы, особенно непрофессиональные, могли и отвыкнуть от таких новостей.

Макроаналитик «Райффайзенбанка» Станислав Мурашов полагает, что регулятору пока стоило бы ограничиться последним предупреждением, а пересмотр ставки отложить на апрель. В противном случае для рынка это будет плохой сигнал.

«Пока все-таки не произошло каких-то существенных моментов, которые могли бы послужить триггером именно для повышения, инфляция пока в большей степени разгоняется под воздействием немонетарных факторов. Если ставку повысят на этом заседании, это будет более негативный сигнал для рынка ОФЗ, что в текущих условиях не очень-то хорошо при сохраняющемся дефиците бюджета и при наличии санкционных рисков»,— подчеркнул Станислав Мурашов.

Если ставку повысят на этом заседании, это будет более негативный сигнал для рынка ОФЗ, что в текущих условиях не очень-то хорошо при сохраняющемся дефиците бюджета и при наличии санкционных рисков»,— подчеркнул Станислав Мурашов.

Но регулятор, похоже, готов к решительным действиям. Глава ЦБ Эльвира Набиуллина буквально на прошлой неделе подтвердила: эпоха дешевых денег в экономике скоро закончится. Ключевую ставку начнут повышать уже в этом году, а на горизонте трех лет она достигнет уровня в 5–6%.

Рынок и такое развитие событий закладывает в свои прогнозы. По крайней мере, руководитель «Абсолют Банка» Татьяна Ушкова ждет очередного увеличения ставки уже осенью, а, как следствие,— притока клиентов с деньгами и за деньгами.

«Следующее повышение мы заложили в конце третьего квартала — на 0,25%, но сейчас возможно корректировка на 0,5%. В 2020 году многие физические лица в связи с минимальными значениями по вкладам стали инвесторами. Сейчас, мне кажется, мы увидим обратный тренд, и второй тренд — отмена льготной ипотеки и тренд на повышающуюся ставку опять подстегнет людей заходить срочно в ипотечные сделки»,— считает Татьяна Ушкова.

Интересно, что на этой неделе агентство Bloomberg со ссылкой на источники в ЦБ сообщило, что ставку могут увеличить до 5,5–6% уже к концу 2021-го.

Но даже без такого, явно кризисного сценария, в среднесрочной перспективе заемщикам будет непросто: по статистике регулятора, в январе при ключевой ставке в 4,25% потребительский кредит сроком более года выдавался под 10,5%. И такой паритет при ужесточении монетарной политики никуда не денется, констатирует руководитель отдела инвестпродуктов «Тинькофф Инвестиции» Евгений Дорофеев: «Что касается депозитов, они должны плюс-минус следовать за ключевой ставкой с некоторым опозданием.

Что касается потребительского кредитования, здесь, как и с корпоративным, все очень сильно зависит от конкретного заемщика, но, естественно, общий тренд на повышение процентных ставок в экономике — это что-то неотъемлемое, то, что мы увидим в ближайший год-полтора».

Повышение ставки, видимо, предчувствует и население: в феврале россияне чуть ли не до рекордных значений увеличили объемы потребительских и жилищных займов. Причем, как стало известно “Ъ FM”, некоторые клиенты банков столкнулись с тем, что одобрение кредита им сдвигают на вечер 19 марта, то есть после заседания ЦБ.

«Граждане уже не верят «завтракам»». Дерипаска обвинил ЦБ в атаке на доходы россиян

В своём Telegram-канале Дерипаска написал, что решение ЦБ повысить ключевую ставку на заседании 19 марта — это «атака на доходы граждан и прибыль компаний». Кроме того, он назвал Банк России виновником отставки предыдущего состава правительства, которое возглавлял Дмитрий Медведев.

Такая же судьба угрожает и нынешнему «молодому правительству технократов» Михаила Мишустина, предупредил Дерипаска. Причина этому, считает он, отсутствие роста доходов беднейших жителей страны на фоне восстановления мировой экономики.

«Граждане уже не верят »завтракам», а правительство ничего добиться не сможет, пока не поменяется денежно-кредитная политика Банка России», — написал миллиардер.

Миллиардер также предположил, что страны Запада могут попытаться использовать экономическую ситуацию в стране и «ещё сильнее подлить масло в огонь социального недовольства» с помощью российской оппозиции.

Далее Дерипаска раскритиковал Центробанк за позицию по поводу роста инфляции. По словам миллиардера, регулятор связывает рост потребительских цен с увеличением доходов граждан. «Если речь идет об успешных чиновниках и рантье двух столиц, то, наверное, так и есть. Но если взять страну в целом, то доходы не растут, а снижаются уже который год», — отметил он.

С изменением цен на международных сырьевых рынках Дерипаска предложил бороться увеличением предложения российских товаров и услуг. Кроме того, считает он, нужно развивать внутренний туризм, снижать стоимость билетов на поезда и самолёты, создавать конкурентную среду на рынках электроэнергии и связи.

«Но для этого нужны инвестиции. Кто будет инвестировать в предприятия с рентабельностью в районе 3-4%, когда ЦБ восстанавливает депозитные ставки на уровне 5%? Какой-то театр абсурда», — резюмировал миллиардер.

В июле 2020 года Дерипаска призвал ЦБ прекратить «танцы с бубнами» вокруг ключевой ставки. Своё сообщение бизнесмен опубликовал незадолго до того, как Банк России снизил ставку до рекордных 4,25%. Как пояснил Дерипаска, регулятор должен публиковать конечные банковские ставки для основных кредитных продуктов, поскольку без этого россияне попадают в «ловушку ограничений банков-ростовщиков с их страхованием и комиссиями».

О ключевой ставке

Ключевая ставка, по которой Центробанк предоставляет деньги коммерческим банкам, является основным инструментом регулятора, определяющим размеры конечных потребительских кредитов и вкладов. 19 марта Банк России повысил ключевую ставку на 0,25 процентных пункта — до 4,5% годовых. Повышение произошло впервые с декабря 2018 года.

Ранее Набиуллина заявила, что в ближайшие три года ключевую ставку поднимут с 4,25% до 5–6%. При этом, по информации Bloomberg, Центробанк может повысить её до 6% уже к концу 2021 года. Международный валютный фонд (МВФ) при этом ещё в феврале рекомендовал снизить показатель до 3,75%.

Следующее заседание, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 23 апреля.

Фото: кадр из видео / YouTube-канал Rusal

Главные новости бизнеса, экономики и финансов — на нашей страничке во «ВКонтакте».

Банки допустили рост ставок по кредитам и вкладам после решения ЦБ

«Сбер» может скорректировать предложения по кредитам и вкладам для населения уже на следующей неделе, сообщил Герман Греф. Другие банки тоже рассматривают повышение ставок, но будут делать это с оглядкой на рынок.

Сбербанк в ближайшее время может повысить ставки по розничным кредитам, сообщил журналистам президент кредитной организации Герман Греф. Так он прокомментировал решение Банка России о повышении ключевой ставки на 0,25 п.п., до 4,5% годовых.

Так он прокомментировал решение Банка России о повышении ключевой ставки на 0,25 п.п., до 4,5% годовых.

«По кредитам физическим лицам мы пока никак не реагируем на это (рост ключевой ставки. — РБК), но, наверное, в ближайшие недели рассмотрим эту ситуацию. Вполне возможно, что будет небольшая корректировка вверх», — сказал топ-менеджер, добавив, что плавающие ставки по корпоративным кредитам «автоматически» изменятся вслед за решением регулятора.

Глава «Сбера» также добавил, что рост ставок по розничным кредитам, скорее всего, отразится на доходности сберегательных продуктов для физлиц. «Мы будем, может быть, на следующей неделе смотреть на всю ситуацию, и если будут подниматься ставки на активной стороне, то, наверное, и на пассивной тоже будут подниматься. Но это не очень значимое повышение, поэтому пока с таким повышением ставки каких-либо значимых последствий не произойдет», — отметил он.

В пятницу, 19 марта, Банк России впервые с 2018 года вернулся к ужесточению денежно-кредитной политики. В комментарии регулятора отмечалось, что инфляция «складывается выше прогноза» (на 15 марта рост цен составил 5,8%). Большинство экономистов ожидали сохранения показателя, однако аналитики «Сбера» были в числе тех, кто прогнозировал рост в марте.

РБК направил запрос в топ-20 банков. Некоторые из них сообщили о возможном пересмотре условий по депозитам и кредитам, не назвав конкретных сроков.

- «ВТБ не исключает повышения ставок в рамках своей линейки депозитов, однако решение будет принимать с учетом действий других игроков», — сказал представитель ВТБ.

- «Повышение ключевой ставки ЦБ приведет к тому, что ряд банков повысит ставки по своим продуктам. Тем не менее революционного изменения текущей ситуации мы не ожидаем», — отметил руководитель управления клиентского счастья и монетизации Райффайзенбанка Кирилл Матвеев, не раскрыв планов самого Райффайзенбанка.

- Рост ключевой ставки ЦБ «не вполне заложен банками», поэтому ценовые условия будут корректироваться, замечает руководитель казначейства Альфа-банка Артем Павлов.

«Вероятность повышения ставок по розничным сберегательным продуктам, безусловно, существует, особенно в части срочных пассивов», — указывает он.

«Вероятность повышения ставок по розничным сберегательным продуктам, безусловно, существует, особенно в части срочных пассивов», — указывает он. - «В первую очередь стоит ожидать повышения ставок по вкладам свыше года. Эта тенденция наметилась еще до изменения ключевой ставки ЦБ», — говорит руководитель службы пассивов и комиссионных продуктов Почта Банка Геннадий Чаусов. Но банки сейчас не испытывают острой необходимости в привлечении денег от населения, а значит, реакция на решение ЦБ будет небыстрой, добавляет он.

- «Мы ожидаем, что ставки на рынке как по вкладам, так и по кредитам вырастут на 0,25–0,5%, и будем принимать решения, исходя из тенденций рынка», — оценивает зампред правления Абсолют Банка Антон Павлов.

- ОТП Банк рассматривает возможность повторного повышения депозитных ставок, сообщил его представитель. «В потребительском кредитовании мы будем точечно подходить к нашему портфелю предложений и определять возможности повышения с учетом изменения ключевой ставки», — добавил он.

- В «Уралсибе» отметили, что пока никаких решений по изменению ставок, кроме ранее запланированных, банк принимать не готов. Зампред правления банка «Зенит» Дмитрий Юрин сказал, что рост ключевой ставки уже заложен в тарифы по кредитным продуктам банка, а повышение доходности вкладов в ближайшее время не планируется. В Промсвязьбанке также сообщили, что опция пересмотра условий по вкладам и кредитам пока не рассматривается, хотя позиция может скорректироваться.

- Банк «Открытие» будет «действовать в соответствии с ситуацией», сообщил его представитель.

«Вероятность повышения ставок по розничным сберегательным продуктам, безусловно, существует, особенно в части срочных пассивов», — указывает он.

«Вероятность повышения ставок по розничным сберегательным продуктам, безусловно, существует, особенно в части срочных пассивов», — указывает он.Крупные российские банки начали повышать ставки по вкладам и накопительным счетам с середины февраля, после того как председатель ЦБ Эльвира Набиуллина заявила, что цикл смягчения денежно-кредитной политики завершен.

С того момента сезонные депозиты, в частности, запускали Сбербанк, ВТБ, Промсвязьбанк, «Юникредит», Азиатско-Тихоокеанский Банк, а также банки «Дом.РФ», «Санкт-Петербург» и «Россия», следует из данных портала banki.ru. Россельхозбанк, Ситибанк, МТС Банк поднимали ставки, а Хоум Кредит Банк и Экспобанк сообщали о пересмотре условий по депозитам физлиц.

По данным ЦБ, в первой декаде марта средняя максимальная ставка по вкладам в топ-10 российских банках составила 4,53%. Показатель скорректировался по сравнению с последней декадой февраля, но лишь на 0,2 п.п. превышает исторический минимум.

Февральское решение ЦБ не привело к повышению кредитных ставок коммерческих банков. По статистике Объединенного кредитного бюро, в феврале полная стоимость кредитов (ПСК), выданных физлицам, снизилась практически по всем видам продуктов. Так, ставки по ипотеке обновили исторический минимум, упав до 8,6%, а по потребительским ссудам сохранились на уровне 15,8%.

Каких изменений ждут аналитики

Идея повышения доходности вкладов «витала в воздухе» в последнее время, и депозитные ставки вырастут скорее и ощутимее, чем кредитные, говорит вице-президент агентства Moody’s Ольга Ульянова. «На кредитном рынке царит сейчас клиент, и банки остро конкурируют за качественных заемщиков, а на депозитном рынке до недавнего времени клиентам диктовали условия банки, но как минимум на протяжении 2021 года эта ситуация будет меняться», — поясняет эксперт.

По ее словам, участники рынка в первую очередь будут поднимать доходность срочных депозитов, чтобы зафиксировать относительно низкие ставки привлечения на длительный срок. «Движение вверх будет очень плавным, но может составить 10–15 б.п. (0,1–0,15 п.п.) на протяжении месяца-двух», — добавляет Ульянова.

В Moody’s считают, что ставки по розничным кредитам вряд ли сильно поднимутся после решения ЦБ, хотя «цикл снижения, безусловно, закончен».

Директор группы рейтингов финансовых институтов АКРА Ирина Носова, напротив, считает, что реакция банков сначала затронет кредитование. «Повышение в первую очередь отразится на кредитных ставках ввиду желания банков повысить уровень процентной маржи. По депозитам реакция будет менее оперативной, а коррекция — менее заметной», — пояснила она. По оценкам АКРА, доходность сберегательных продуктов вырастет не более чем на 0,2 п.п., а повышение ставок по кредитам составит 0,3–0,5 п.п. в ближайшее время.

«Повышение в первую очередь отразится на кредитных ставках ввиду желания банков повысить уровень процентной маржи. По депозитам реакция будет менее оперативной, а коррекция — менее заметной», — пояснила она. По оценкам АКРА, доходность сберегательных продуктов вырастет не более чем на 0,2 п.п., а повышение ставок по кредитам составит 0,3–0,5 п.п. в ближайшее время.

«Наиболее волатильными будут ставки по необеспеченным потребительским кредитам, ставки же по ипотеке будут повышаться достаточно медленно, возможно, даже отставая от повышения ключевой ставки ЦБ», — полагает старший управляющий директор рейтингового агентства НКР Александр Проклов. Он отмечает, что на прошедшем заседании Банк России обозначил для участников рынка направление движения ставок на 2021 год, и у банков появилась «свобода маневра».

вклады, кредиты, ипотека, ПИФы. Рейтинг банков

Банки Омска: предоставление финансовых услуг

На сегодняшний день банки Омска представлены иностранными, федеральными и региональными кредитными учреждениями. Филиалы, представительства и кредитно-кассовые офисы различных банков находятся в Омской области. Непосредственно в Омске официально зарегистрировано немало таких учреждений , среди них: «Омск-Банк», «Сибирский купеческий банк», «Мираф банк» и другие.

Банки Омска предлагают клиентам широкий выбор финансовых услуг, среди наиболее популярных операций можно выделить: потребительские кредиты, депозитные вклады и работа с пластиковыми картами. Кроме того, омские банки, активно развивают сеть банкоматов. Благодаря непрерывно развивающемуся сервису и индивидуальному подходу к клиентам, многие из таких финансовых организаций заслужили доверие клиентов и уважение со стороны коммерческих предприятий.

На нашем сайте вы сможете ознакомиться с информацией и подробным перечнем финансовых услуг, которые предоставляют клиентам банки города Омска. Здесь также собрана информация обо всех филиалах и отделениях компаний: телефоны, адреса, период обслуживания и другие, немаловажные для клиента данные.

Здесь также собрана информация обо всех филиалах и отделениях компаний: телефоны, адреса, период обслуживания и другие, немаловажные для клиента данные.

Вы без труда сможете сориентироваться в многообразии банковских продуктов и выбрать то, что вам действительно необходимо: вклады, оформление карт, потребительские кредиты, либо автокредиты, или даже ипотека. Информация будет особенно полезной в связи с тем, что различными банками кредиты выдаются на различных условиях, а также под разные процентные ставки и сроки погашения. Для принятия правильного решения вам просто необходима подробная информация о каждом из банков города Омска.

Это поможет также сократить время на поиск и подобрать наиболее оптимальный вариант кредита, либо депозитного вклада под проценты. Для того чтобы заемщик смог выбрать выгодный способ кредитования, наш сайт предлагает его вниманию подробный список, где представлены все омские банки и их кредитные программы.

Впервые с 2018 года Центробанк повысил ключевую ставку. Причина – восстановление экономики и рост цен

Уровень инфляции, как ожидает регулятор, вернется к целевым 4% уже через год.

По итогам состоявшегося сегодня заседания Совета директоров Банка России было принято повысить ключевую ставку на 25 базисных пунктов – то есть, до 4,5%. Это первое повышение индикатора с декабря 2018 года. В период пандемии Центробанк был вынужден опустить ставку, чтобы стимулировать экономику и удержать инфляцию не ниже целевых 4% в год. Но сейчас, как считает Совет директоров, картина складывается кардинально иная.

Так, в обосновании решения Центробанк указывает следующее:

- инфляция по данным на середину марта разогналась до 5,8% в годовом исчислении. Это намного выше, чем запланированные 4% в год;

- восстановление внутреннего спроса при определенных проблемах с ростом предложения требуют вести нейтральную денежно-кредитную политику;

- ожидания от дальнейшей динамики спроса тоже положительные – дополнительные меры поддержки в разных странах и массовая вакцинация создают благоприятную внешнюю среду.

Таким образом, экономика начала постепенно восстанавливаться, люди начали тратить деньги внутри страны (потому что за границу выехать все еще сложно), поэтому и виден рост потребительского спроса. Соответственно, преобладают проинфляционные риски (выше спрос – выше цены), поэтому Центробанку и пришлось вмешиваться в ситуацию.

Вообще же аналитики не ожидали, что регулятор сегодня решится на снижение ключевой ставки – но на следующие заседания такие прогнозы уже были. Правда, с тех пор развился дипломатический скандал из-за высказываний американского президента Джо Байдена в отношении Владимира Путина, а также появился риск новых санкций, из-за чего рубль потерял часть позиций. К тому же вчера серьезно подешевела нефть.

В перспективе, как пишет Центробанк, будет виден возврат к нейтральной денежно-кредитной политике. А это значит, что дальнейший рост ключевой ставки допускается уже на следующих заседаниях Совета директоров (начиная с 23 апреля). Нейтральным Центробанк ранее считал диапазон ставок около 5-6%, так что запас для роста ключевой ставки еще есть.

С точки зрения потребителей рост ключевой ставки будет означать некоторое повышение доходности по вкладам, а также подъем процентных ставок по кредитным продуктам (в том числе по тем, которые субсидирует государство – там компенсации банкам рассчитываются от ключевой ставки).

Кредит Тинькофф Банка: отзывы клиентов

Кредитование сегодня стало актуальным для всех слоев населения. Люди занимают деньги, чтобы купить новую бытовую технику, уехать в отпуск, купить недвижимость или машину и начать свой бизнес. При этом нужно очень хорошо выбирать банк, чтобы не переплачивать по процентам. Огромное количество россиян получают кредит в Тинькофф Банке. Обзоры при этом сильно отличаются друг от друга. Некоторым нравится кредитование в этой банковской системе.Другие называют условия грабительскими. Попробуем вместе разобраться в этом вопросе.

Условия кредитования

У потребителя есть выбор, поэтому, если вы не слишком торопитесь с получением наличных, то лучше собрать полную информацию и на ее основе сделать окончательный выбор. Кому можно получить кредит в Тинькофф Банке? Отзывы говорят о том, что эта система имеет минимальные требования к потребителю. Получить наличные в кассе может практически каждый. Требуется быть совершеннолетним гражданином РФ не старше 70 лет.

Основные отличия

В каждом городе России можно увидеть десятки филиалов банковских отделений. Но среди них нет ни одного банка «Тинькофф». Как он существует и работает с клиентами? Это уникальная финансовая структура, не имеющая офисов, отделений и банкоматов. Это значительно снижает расходы, которые так или иначе ложатся на плечи зачисленных.

Как получить кредит в Тинькофф Банке? Отзывы говорят, что это довольно простая операция. По сути, это виртуальный банк, который принимает заявки от клиентов удаленно.Заявка оформляется через специальный сервис. Вы можете отправить его в любую точку России, указав свои паспортные данные. О решении сообщается по телефону. Готовую карту вам доставит сотрудник банка вместе со всеми документами. То есть любой желающий может быстро и легко получить кредит в Тинькофф Банке. Однако отзывы предупреждают, что сотрудники обязательно проверят вашу платежеспособность. Если у вас низкий доход и у вас уже есть ссуды, то не стоит слишком полагаться на ссуду.

Чек

После подачи заявки в банк поступают паспортные данные, а также сведения о том, где работает заемщик. Все это будет проверяться через специальные службы. В результате сотрудники примут решение не только одобрить или отклонить, но и определят максимальную сумму, которую вы можете использовать. Обычно при первом обращении он будет небольшим. Если кредитная история будет хорошей, то в следующий раз можно будет рассчитывать на более серьезную сумму. Основным критерием будет уровень заработной платы, а также наличие иждивенцев и задолженности по кредитам. Все проверки банк проведет самостоятельно, не запрашивая у вас дополнительную информацию.

Все проверки банк проведет самостоятельно, не запрашивая у вас дополнительную информацию.

Только пластиковые карты

Кредитный вектор направлен исключительно на дизайн карт. Тем более, что сайт красочно расписан, насколько удобно это решение. Отзывы клиентов о кредитах в Тинькофф Банке говорят о том, что если внимательно относиться к кредитам, это действительно очень удобно. Условия более выгодные, чем при наличном кредите. Вы можете снимать деньги тогда, когда они действительно нужны, и только в нужной сумме.Заказ карты, одобрение и получение ни к чему вас не обязывает. Если заемщик нашел другое решение своих финансовых трудностей, он не может активировать карту или не снимать с нее наличные.

Проценты, отзывы клиентов по кредитам

Тинькофф Банк имеет гибкую систему расчета процентных ставок для каждого конкретного человека. Сотрудники не сообщают, какими критериями руководствуются. Давайте посмотрим на основные предложения:

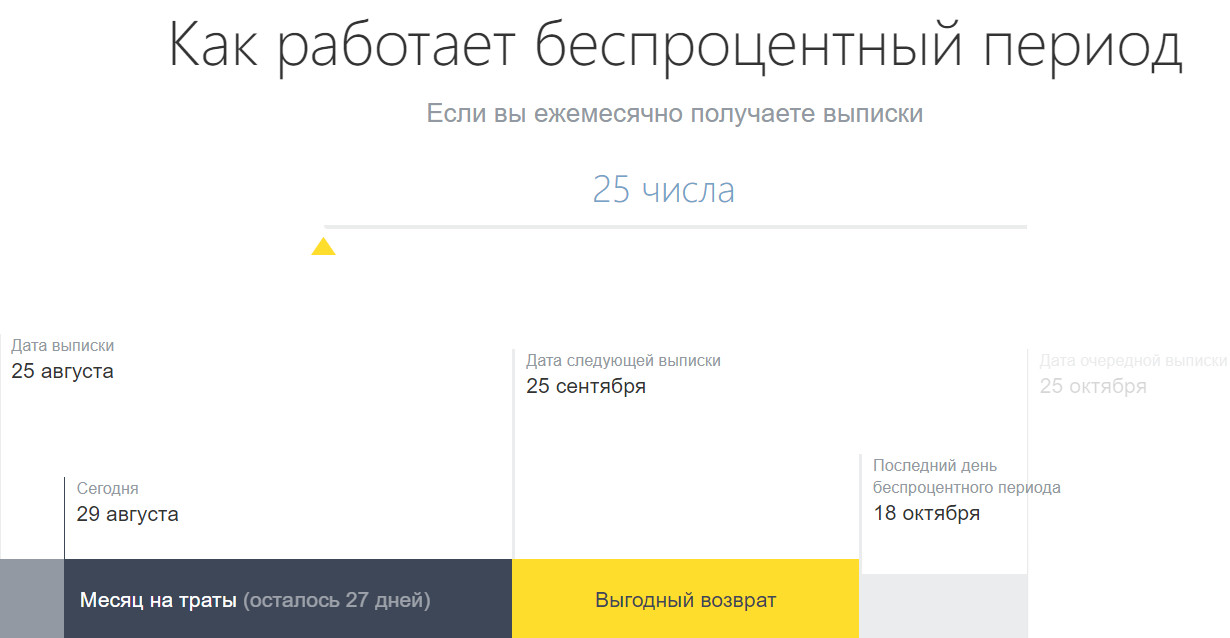

- OneTwoTrip.Размер процентов от 23,9 до 39,9%. Срок действия льготного периода до 55 дней. В это время вы можете погасить долг без процентов. Аналогичные процентные ставки у ALL Airlines, Kanobu, AFIMALL City, eBay.

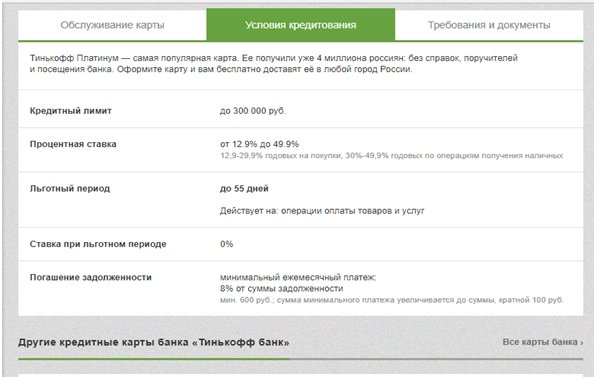

- «Тинькофф Платинум». Процентная ставка по кредиту выше — от 24,9 до 45,9%.

Для каждого заемщика процентная ставка устанавливается индивидуально, в зависимости от условий тарифного плана. Отзывы подчеркивают, что условия комфортные, но ставки достаточно высокие.Поэтому, прежде чем брать деньги, нужно хорошенько подумать.

Потребительский кредит в Тинькофф Банке

Отзывы свидетельствуют о том, что наиболее распространенным выбором является пластиковая карта. Но есть и другие варианты получения кредита, с которыми нужно ознакомиться. Клиент может обратиться в головной офис компании и оформить кредит по паспорту.

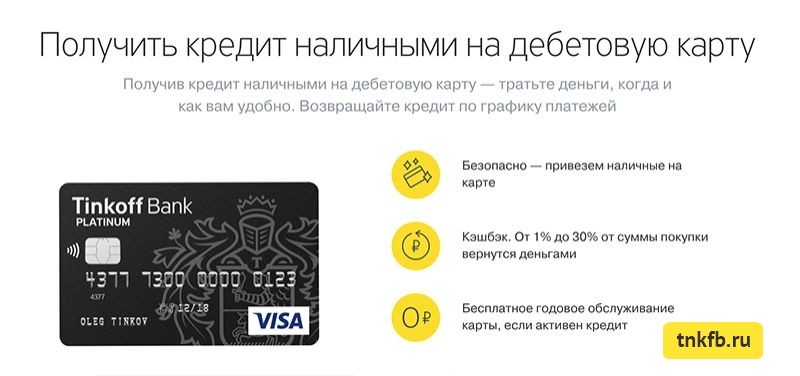

- Самый быстрый вариант — «кредит на 5 минут». Для его получения не потребуются справки и поручители. Регистрация тоже онлайн, требуется страховка.Процентная ставка от 19,9 до 54,9%. Сумма колеблется от 50 000 до 500 000 рублей.

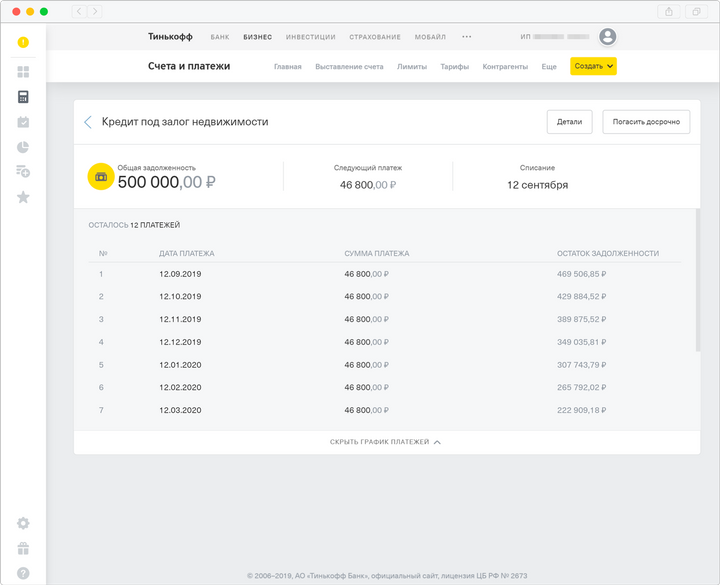

- Если вы хотите получить деньги под меньший процент, то для этого есть кредит под залог недвижимости. В этом случае годовая ставка от 15 до 27,5%, сумма до 15 млн и до 15 лет. Минимальная ставка возможна при оформлении страхования имущества и жизни.

Регистрация тоже онлайн, требуется страховка.Процентная ставка от 19,9 до 54,9%. Сумма колеблется от 50 000 до 500 000 рублей.

Регистрация тоже онлайн, требуется страховка.Процентная ставка от 19,9 до 54,9%. Сумма колеблется от 50 000 до 500 000 рублей.С чем придется столкнуться?

Чаще всего пользователь имеет дело с пластиковыми картами. Это удобный способ держать нужное количество под рукой и время от времени использовать его.Но в этом случае вам придется платить не только проценты по кредиту. Отзывов от Тинькофф Банка иногда обвиняют в том, что платежная система непрозрачна, но чаще всего они сами даже не читают договор, который подписывают.

Ежегодная плата взимается за обслуживание кредитной карты. Самая выгодная — карта «Тинькофф Платинум», за нее придется заплатить 590 рублей.

- ALL Airlines — 1890 руб.

- Канобу — 990 руб.

Это еще не все.Кроме того, в договоре нужно будет указать, что вы отказываетесь от страховки. В противном случае автоматически считается, что вы согласны. Далее снятие наличных в банкомате обойдется в 2,9% от суммы. Плюс это 290 руб. Кроме того, у Тинькофф нет своих отделений и банкоматов, что влечет за собой выплату комиссионных банку-посреднику.

Кредит на покупку недвижимости

Организация занимается потребительским кредитованием. То есть ипотечный кредит Тинькофф Банка он не выдает.Отзывы называют его удобным посредником, который представляет их в других компаниях. То есть вы складываете приложение, а Тинькофф занимается его продвижением в 3-5 банковских системах. Соответственно, там, где будет получено одобрение, можно получить ссуду на недвижимость. Это очень удобно для покупателей, о чем свидетельствуют отзывы. После того, как вы загрузили документы в банк, вы выбираете, с каким банком хотите сотрудничать. Вам не нужно нанимать риэлтора, менеджеры сами проверят все документы.

Вам не нужно нанимать риэлтора, менеджеры сами проверят все документы.

Максимальные и минимальные суммы

Удаленное кредитование не позволяет банку тщательно проверять личность заемщика. Это увеличивает риски компании. Поэтому в Тинькофф Банке не может быть слишком большого кредита наличными. Отзывы говорят, что для решения большинства задач этого лимита вполне достаточно. По карте Тинькофф Платинум кредитный лимит составляет 300 000 рублей, остаток — до 700 000 рублей. Это предельные суммы для каждой строки, но это не означает, что каждый, кто подает заявку, может их получить.Для каждого заемщика сумма рассчитывается индивидуально.

Какие отрицательные отзывы?

Их можно встретить в сети очень много, что неудивительно. Все любят брать деньги, но раздача их с процентами оказывается довольно тяжелым бременем. И здесь совершенно не важно, какой у вас был кредит. Карта «Тинькофф Банк», отзывы о которой иногда полны негатива, — всего лишь инструмент. Если вы используете его бесконтрольно или не ознакомившись с контрактом, вы можете поставить себя в невыгодное положение.Итак, что вызывает недовольство потребителей:

- Клиент платит точно, но задолженность не уменьшается. Чаще всего это происходит из-за того, что человек не понимает термина «минимальный платеж». Это только погашение процентов при сохранении основного долга. Чтобы уменьшить количество, нужно потушить намного больше, желательно всю сумму на момент разряда.

- Размер кредитного лимита тоже иногда вызывает недовольство. В рекламе указана сумма в 300 000 рублей, но реально лимит может составлять до 10 тысяч рублей.

- Высокая комиссия за снятие наличных. Судя по отзывам, для покупок использовать карты намного выгоднее. Далее идет беспроцентный период, а при снятии наличных в банкоматах комиссии нет.

- Если клиент забыл о небольшой задолженности и не производит платеж, это не значит, что банк забыл о ней. Банк также взимает штраф, и сумма увеличивается. Если владелец не предпримет никаких действий, то сборщики примут меры. Также бывает, что человек активировал карту и не использовал ее.Прошел год, и плата за услугу списана.

- Высокий интерес. С этим трудно поспорить. В большинстве случаев они превышают 35%. Если брать во внимание годовой платеж, sms-информацию, страховку, то это может быть 100% годовых. Но есть 55 дней льготного использования денег, за которые банку не нужно платить.

- Страхование кредита. Некоторые клиенты считают, что эту услугу навязывает банк. Однако вы можете отказаться от этого при подписании контракта.

Если владелец не предпримет никаких действий, то сборщики примут меры. Также бывает, что человек активировал карту и не использовал ее.Прошел год, и плата за услугу списана.

Если владелец не предпримет никаких действий, то сборщики примут меры. Также бывает, что человек активировал карту и не использовал ее.Прошел год, и плата за услугу списана.Банковская справка

В сложной жизненной ситуации может оказаться каждый.Если вы потеряли работу, попали в больницу, то не стоит прятаться от менеджеров банка. Напротив, чем раньше вы позвоните сотрудникам и объясните ситуацию, тем легче будет найти выход. Чаще всего вам предлагают реструктуризацию кредита в Тинькофф Банке. Отзывы говорят, что у этой системы есть свои подводные камни, но это хорошее решение проблемы.

Главное, постараться не допускать задержки. Свяжитесь с финансовым учреждением и попытайтесь убедить кредитора в том, что у вас есть веские причины и вы не уклоняетесь от оплаты.Заполните официальную бумагу, в которой нужно указать номер долгового договора, размер лимита долга, размер уплаченной суммы и оставшейся задолженности, время последнего платежа, причины, по которым выплаты прекратились. .

Специальные программы

Если банк примет положительное решение, то вам будут предложены новые кредитные решения с более удобным графиком погашения. Есть две программы реструктуризации:

- Тоннель — на определенный период минимальный ежемесячный платеж снижен до 200-500 рублей в месяц.Кредитная карта на это время заблокирована. Когда финансовое состояние стабилизируется, вы продолжите платить по тому же графику.

- Рассрочка — платежи по кредитной карте полностью прекращены. Задолженность фиксируется и на эту сумму выдается новый заем, определяется график погашения.

У данной услуги есть свои недостатки, так как при ее оформлении банк рассчитает комиссию, распределяя ее на будущие платежи. Но ситуация в этом случае будет лучше, чем если бы вы не платили Тинькофф банку кредит.Отзывы говорят, что в этом случае предусмотрены круглосуточные звонки от коллекторов со всеми вытекающими отсюда последствиями.

Если вы покрываете долг за счет кредита в другом банке

Отсутствие кредита в этой организации лежит на поверхности — это высокий процент. Это обстоятельство нужно сразу учитывать и рассчитывать на свои силы. Если кредит уже взят и вы понимаете, что переплата очень большая, вы можете попробовать оформить погашение кредита в другом банке.Отзывы «Тинькофф» не зря называют палочкой-выручалочкой на случай ЧП. Если есть возможность (есть стабильный, белый доход), то лучше попробовать взять ссуду у другой организации под меньший процент и погасить долг.

Что будет, если вы не заплатите?

Этот банк известен своей лояльностью в выдаче кредитов. Но из-за этого риски невозврата кредита многократно возрастают. Даже на форумах можно встретить разные рассказы на тему «Я не плачу кредит Тинькофф Банку».Обзоры при этом уверяют, что долго прятаться не получится. Схема возврата безнадежных долгов отработана давно. Они будут звонить все время, круглосуточно, приставая к заемщику, угрожая передать дело коллекторам или подать на него в суд. Все это время продолжает капать проценты за пользование кредитом, и на них накручивается штраф.

Обычно это не так. Сотрудники будут приходить к вам домой, звонить родственникам и друзьям, на работу и почти в спортзал, который вы посещаете.Кредитная история испортится, а деньги все равно придется возвращать. В этом случае нервы окончательно истощены. Стоит ли оно того? — Вам решать. Но лучше всего предотвратить эту ситуацию.

Вместо заключения

Банк «Тинькофф» можно ругать или хвалить, но дело здесь уже не в кредиторе, а в неумении распоряжаться деньгами. Сегодня в мире столько соблазнов, что можно потратить любую сумму, но нужно оценить соотношение своих доходов и расходов.Даже если у вас стабильная работа, нужно хорошенько подумать. Может быть проще накопить нужную сумму и не рисковать зря. Так вы точно избавитесь от процентов и переплаты, а также проблем в случае потери работы.

Сегодня в мире столько соблазнов, что можно потратить любую сумму, но нужно оценить соотношение своих доходов и расходов.Даже если у вас стабильная работа, нужно хорошенько подумать. Может быть проще накопить нужную сумму и не рисковать зря. Так вы точно избавитесь от процентов и переплаты, а также проблем в случае потери работы.

В целом большинство клиентов положительно отзываются о работе Тинькофф Банка. Если деньги нужны срочно и ненадолго, то они станут отличным подспорьем. Другое дело, если у вас небольшой доход и выплату придется растягивать надолго.Переплата в этом случае будет очень заметна. Кредитной картой Тинькофф Банка очень удобно расплачиваться за покупки, чтобы не переплачивать за снятие наличных в банкоматах.

RUXX открывает покрытие Тинькофф

НЬЮ-ЙОРК, 22 октября 2013 г. / PRNewswire / — Индекс RUXX, отслеживающий российские компании, торгующиеся на международных биржах, объявил о начале освещения российского интернет-банка «Тинькофф — Кредитные системы» (TCS), который должен стать публичным в Лондон сегодня. Ориентировочный диапазон цен на глобальную депозитарную расписку (GDR), которая будет предлагаться населению, составляет 14-17 долларов США.5, что в 3,9–4,8 раза превышает собственный капитал банка на данный момент.

Правление RUXX примет решение о включении TCS в индекс на следующей неделе. Высокая оценка может указывать на финансовый пузырь в российском банковском секторе, согласно аналитической записке, опубликованной RUXX: «Коэффициент соотношения цены к балансовой стоимости TCS значительно выше, чем у основных российских голубых фишек. Спрос на финансовые акции явно высок среди инвесторов, несмотря на очевидные риски, такие как рост безнадежных долгов, изменение нормативных требований, растущая конкуренция между банками и многое другое.Мы ожидаем тектонических сдвигов внутри сектора », — говорит Майкл Томпсон, директор по исследованиям RUXX.

«Тинькофф — Кредитные Системы» имеет больше шансов стать жертвой банковского кризиса в России, так как это касается малого бизнеса и микрокредитования — большая часть его ссуд составляет $ 1000 или меньше. Эти заемщики более склонны к дефолту по своим кредитам. Согласно исследованию, ожидается, что до 30% этих оптимизированных потребительских кредитов никогда не будут возвращены », — говорится в исследовательской записке.

Эти заемщики более склонны к дефолту по своим кредитам. Согласно исследованию, ожидается, что до 30% этих оптимизированных потребительских кредитов никогда не будут возвращены », — говорится в исследовательской записке.

«Сообщения в прессе, касающиеся процедуры IPO, свидетельствуют о том, что пока инвесторы проявляют значительный интерес к размещению, но не слишком озабочены вопросом качества ссуд.Очевидно, мы видим, что у банка есть проблемы с качеством кредитов … », — сообщила в электронном письме RUXX аналитик Альфа-Банка Марина Карапетян.

В целом, более 50% аналитиков, опрошенных индексом RUXX, считают, что компания предлагается по очень высокой оценке: «Учитывая уже достигнутые оценки для банка, мы не видим значительного потенциала роста акций в ближайшем будущем. «, — сказал Карапетян.

Еще одна проблема, которая может оказать давление на прибыльность банка, — это усиление конкуренции.TCS и его конкуренты устанавливают высокие эффективные процентные ставки, которые могут достигать 40%, включая комиссионные и сборы, и повышаться до 70%, если клиент пропускает один или несколько ежемесячных платежей. Как только российские государственные банки с их неограниченными ресурсами и доступом ко всей стране выйдут на рынок малых кредитов, прибыльность ТКС, вероятно, снизится.

RUXX Index

John Foley

[адрес электронной почты защищен]

www.ruxxindex.com

+1 347 708 0336

ИСТОЧНИК RUXX Индекс

TCS Group Holding PLC сообщает о рекордной прибыли в третьем квартале 2019 года

TCS Group Holding PLC (TCS) TCS Group Holding PLC сообщает о рекордной прибыли в третьем квартале 2019 года 20-ноя-2019 / 10:00 МСК Распространение нормативного объявления, переданного EQS Group.Эмитент несет полную ответственность за содержание этого объявления. -------------------------------------------------- ---------------------------- TCS Group Holding PLC сообщает о рекордной прибыли в третьем квартале 2019 года o Чистая маржа выросла на 45% по сравнению с аналогичным периодом прошлого года до 62,3 млрд руб.

за 9 месяцев 2019 г. (9 месяцев 2018 г .: 42,9 млрд руб.).

млрд)

o Чистая прибыль 9,7 млрд руб. в 3К'19 и 25,1 млрд руб. за 9М'19

o За 9 месяцев 2019 г. было открыто более 3,2 млн новых кредитных счетов.

o Чистый рост кредитного портфеля на 61% с начала года за 9 месяцев 2019 г.

ЛИМАССОЛ, КИПР - 20 ноября 2019 г.TCS Group Holding PLC (LI: TCS, MOEX:

TCSG) («Тинькофф», «Мы», «Группа», «Компания»), ведущий российский провайдер.

финансовых онлайн-сервисов и лайфстайл-сервисов через экосистему Тинькофф, сегодня

объявляет промежуточные сокращенные консолидированные результаты по МСФО за третий

квартал и девять месяцев, закончившихся 30 сентября 2019 г.

Оливер Хьюз, генеральный директор, прокомментировал:

«Я рад сообщить о значительном росте нашей клиентской базы и чистого кредита.

портфель, поскольку мы продолжали получать рекордную квартальную прибыль и добиваться

важные технологические вехи.

Тинькофф продолжает показывать высокие результаты на фоне меняющихся нормативных требований.

конъюнктура и текущие изменения на российском рынке потребительского банкинга. Наша сеть

кредитный портфель вырос на 61% за 9 месяцев 2019 г. благодаря сильной клиентской базе

расширение. Между тем наша чистая прибыль за первые девять месяцев года выросла.

более чем на 32% по сравнению с аналогичным периодом прошлого года до 25,1 млрд руб.

Основное внимание в 2019 году было уделено дальнейшему построению экосистемы и расширению

наши некредитные бизнес-направления, на долю которых приходится 32% нашей общей выручки

в первые девять месяцев.Увеличилось количество клиентов текущего счета

на 39%, а количество клиентов Тинькофф Инвестиции увеличилось в 2,4 раза.

Эти цифры демонстрируют, что клиенты все чаще обращаются к Тинькофф.

для большей доли их жизненных потребностей. Мы делаем гораздо больше, чем просто финансы!

В первые дни третьего квартала мы успешно завершили SPO на

Лондонская фондовая биржа, привлекая 300 миллионов долларов валовой выручки для дальнейшего

укрепить нашу капитальную позицию и поддержать продолжающийся рост Тинькофф.

за 9 месяцев 2019 г. (9 месяцев 2018 г .: 42,9 млрд руб.).

млрд)

o Чистая прибыль 9,7 млрд руб. в 3К'19 и 25,1 млрд руб. за 9М'19

o За 9 месяцев 2019 г. было открыто более 3,2 млн новых кредитных счетов.

o Чистый рост кредитного портфеля на 61% с начала года за 9 месяцев 2019 г.

ЛИМАССОЛ, КИПР - 20 ноября 2019 г.TCS Group Holding PLC (LI: TCS, MOEX:

TCSG) («Тинькофф», «Мы», «Группа», «Компания»), ведущий российский провайдер.

финансовых онлайн-сервисов и лайфстайл-сервисов через экосистему Тинькофф, сегодня

объявляет промежуточные сокращенные консолидированные результаты по МСФО за третий

квартал и девять месяцев, закончившихся 30 сентября 2019 г.

Оливер Хьюз, генеральный директор, прокомментировал:

«Я рад сообщить о значительном росте нашей клиентской базы и чистого кредита.

портфель, поскольку мы продолжали получать рекордную квартальную прибыль и добиваться

важные технологические вехи.

Тинькофф продолжает показывать высокие результаты на фоне меняющихся нормативных требований.

конъюнктура и текущие изменения на российском рынке потребительского банкинга. Наша сеть

кредитный портфель вырос на 61% за 9 месяцев 2019 г. благодаря сильной клиентской базе

расширение. Между тем наша чистая прибыль за первые девять месяцев года выросла.

более чем на 32% по сравнению с аналогичным периодом прошлого года до 25,1 млрд руб.

Основное внимание в 2019 году было уделено дальнейшему построению экосистемы и расширению

наши некредитные бизнес-направления, на долю которых приходится 32% нашей общей выручки

в первые девять месяцев.Увеличилось количество клиентов текущего счета

на 39%, а количество клиентов Тинькофф Инвестиции увеличилось в 2,4 раза.

Эти цифры демонстрируют, что клиенты все чаще обращаются к Тинькофф.

для большей доли их жизненных потребностей. Мы делаем гораздо больше, чем просто финансы!

В первые дни третьего квартала мы успешно завершили SPO на

Лондонская фондовая биржа, привлекая 300 миллионов долларов валовой выручки для дальнейшего

укрепить нашу капитальную позицию и поддержать продолжающийся рост Тинькофф. 28

Октябрь, ГДР Тинькофф начали торговаться на Московской бирже, давая больше

Российским инвесторам возможность инвестировать в компанию, которой они доверяют для всех

их финансовые потребности и потребности в образе жизни. Мы уверены, что этот шаг будет

поддержать рост ликвидности и рыночной капитализации Тинькофф

вперед.

Тинькофф показал отличную четверть, и это результат нашей

преданность продукту, интерфейсу и обслуживанию клиентов. Клиенты отзываются

с энтузиазмом относятся к нашим инициативам по улучшению нашего приложения и сервисов за счет привлечения большего количества

активно с приложением и более широкой экосистемой Тинькофф.Мы продолжим это

впечатляющий рост по всем направлениям в 2020 году ».

ФИНАНСОВЫЙ И ОПЕРАЦИОННЫЙ ОБЗОР

Млрд руб. 3кв19 3кв18 Изменение за 9М'19 9М'18 Изменение

Привлеченные кредитные счета (млн 1,0 0,7 + 57% 3,2 1,7 + 88%

шт)

Чистая маржа 22,9 14,8 + 55% 62,3 42,9 + 45%

Чистая маржа после кредитного убытка 11,7

пособие 15,0 + 29% 42,9 33,4 + 28%

Прибыль до налогообложения 12.5 9,6 + 30% 32,2 24,8 + 30%

Чистая прибыль 9,7 7,3 + 34% 25,1 19,0 + 32%

Рентабельность капитала 56,5% 80,4% -23,9 59,0% 72,9% -13,9 п.п.

п.п.

Чистая процентная маржа 21,9% 22,9% -1 п.п. 22,0% 23,9% -1,9 п.п.

Стоимость риска 9,1% 6,2% +2,9 п.п. 8,6% 6,7% +1,9

п.п.

Млрд руб. 30 сентября 31 дек. Изменение

2019 2018

Итого активы 507.6 375,5 + 35%

Чистые ссуды и авансы клиентам 319,9 198,5 + 61%

Доля проблемных кредитов 7,9% 9,4% -1,5 п.п.

Денежный и казначейский портфель 139,4 135,1 + 3%

Итого обязательства 424,2 333,2 + 27%

Счета клиентов 346,7 280,9 + 23%

Итого капитал 83,4 42,3 + 97%

Коэффициент достаточности капитала первого уровня по Базель III 20.1% 14,9% +5,2 п.п.

Базель III Норма капитала 20,1% 14,9% +5,2 п.п.

ЦБ Н1,0 (норматив достаточности капитала) 11,9% 13,9% -2,0 п.

28

Октябрь, ГДР Тинькофф начали торговаться на Московской бирже, давая больше

Российским инвесторам возможность инвестировать в компанию, которой они доверяют для всех

их финансовые потребности и потребности в образе жизни. Мы уверены, что этот шаг будет

поддержать рост ликвидности и рыночной капитализации Тинькофф

вперед.

Тинькофф показал отличную четверть, и это результат нашей

преданность продукту, интерфейсу и обслуживанию клиентов. Клиенты отзываются

с энтузиазмом относятся к нашим инициативам по улучшению нашего приложения и сервисов за счет привлечения большего количества

активно с приложением и более широкой экосистемой Тинькофф.Мы продолжим это

впечатляющий рост по всем направлениям в 2020 году ».

ФИНАНСОВЫЙ И ОПЕРАЦИОННЫЙ ОБЗОР

Млрд руб. 3кв19 3кв18 Изменение за 9М'19 9М'18 Изменение

Привлеченные кредитные счета (млн 1,0 0,7 + 57% 3,2 1,7 + 88%

шт)

Чистая маржа 22,9 14,8 + 55% 62,3 42,9 + 45%

Чистая маржа после кредитного убытка 11,7

пособие 15,0 + 29% 42,9 33,4 + 28%

Прибыль до налогообложения 12.5 9,6 + 30% 32,2 24,8 + 30%

Чистая прибыль 9,7 7,3 + 34% 25,1 19,0 + 32%

Рентабельность капитала 56,5% 80,4% -23,9 59,0% 72,9% -13,9 п.п.

п.п.

Чистая процентная маржа 21,9% 22,9% -1 п.п. 22,0% 23,9% -1,9 п.п.

Стоимость риска 9,1% 6,2% +2,9 п.п. 8,6% 6,7% +1,9

п.п.

Млрд руб. 30 сентября 31 дек. Изменение

2019 2018

Итого активы 507.6 375,5 + 35%

Чистые ссуды и авансы клиентам 319,9 198,5 + 61%

Доля проблемных кредитов 7,9% 9,4% -1,5 п.п.

Денежный и казначейский портфель 139,4 135,1 + 3%

Итого обязательства 424,2 333,2 + 27%

Счета клиентов 346,7 280,9 + 23%

Итого капитал 83,4 42,3 + 97%

Коэффициент достаточности капитала первого уровня по Базель III 20.1% 14,9% +5,2 п.п.

Базель III Норма капитала 20,1% 14,9% +5,2 п.п.

ЦБ Н1,0 (норматив достаточности капитала) 11,9% 13,9% -2,0 п. п.

В 3К'19 выручка Группы выросла на 50% г / г до 43,6 млрд руб. (3К'18:

29,0 млрд руб.). Валовой процентный доход увеличился на 51% г / г до 28,8 млрд руб.

(3К'18: 19,0 млрд руб.) Благодаря продолжающемуся росту клиентской базы и

расширение ассортимента нашей продукции.

Валовая процентная доходность снизилась до 32,3% за 9 месяцев 2019 г. из-за увеличения

доля нашего портфеля, не связанная с кредитными картами.Процентная доходность по

портфель ценных бумаг снизился до 6,8% (3 кв. 2018 г .: 6,9%).

В 3К'19 процентные расходы выросли на 39% г / г до 5,5 млрд руб. (3К'18: 3,9 руб.

млрд), что обусловлено как значительным ростом клиентской базы, так и новыми выпусками облигаций.

В то же время стоимость заимствований снизилась до 5,7% в 3К'19 после

постепенное снижение депозитных ставок.

В 3К'19 чистая маржа выросла на 55% г / г до 22,9 млрд руб. (3К'18:

14,8 млрд руб.), В основном за счет значительного роста чистой суммы кредитов.

Стоимость риска выросла до 9,1% в 3К'19 (2К'19: 8,9%), отражая высокий рост кредитования

ставки, предварительное резервирование в соответствии с МСФО (IFRS) 9 и постоянная корректировка наших

кредитный риск и модели одобрения. Между тем, наша чистая процентная ставка с поправкой на риск

маржа снизилась до 14,4% в 3К'19 (3К'18: 18,1%) в связи с продолжением производства

диверсификация нашего кредитного портфеля в сторону более обеспеченных и более низких процентов

оцените товары.

Наши некредитные бизнес-направления продолжают демонстрировать высокие показатели благодаря

к росту клиентской базы и представляют 32% от общей выручки Группы в

первые девять месяцев 2019 года.Комиссионные доходы выросли на 33% г / г до

9,4 млрд руб. В 3К'19 (3К'18: 7,0 млрд руб.), Что составляет 21% от общей выручки,

а Тинькофф Страхование более чем вдвое увеличило выручку до 4,3 млрд руб.

(3 квартал 2018 г .: 2,0 млрд руб.).

По состоянию на конец 9 месяцев 2019 года в Группе были:

o более 6,3 млн клиентов текущих счетов с общим остатком 169,2 руб.

млрд по всем счетам

o более 514 тыс.

п.

В 3К'19 выручка Группы выросла на 50% г / г до 43,6 млрд руб. (3К'18:

29,0 млрд руб.). Валовой процентный доход увеличился на 51% г / г до 28,8 млрд руб.

(3К'18: 19,0 млрд руб.) Благодаря продолжающемуся росту клиентской базы и

расширение ассортимента нашей продукции.

Валовая процентная доходность снизилась до 32,3% за 9 месяцев 2019 г. из-за увеличения

доля нашего портфеля, не связанная с кредитными картами.Процентная доходность по

портфель ценных бумаг снизился до 6,8% (3 кв. 2018 г .: 6,9%).

В 3К'19 процентные расходы выросли на 39% г / г до 5,5 млрд руб. (3К'18: 3,9 руб.

млрд), что обусловлено как значительным ростом клиентской базы, так и новыми выпусками облигаций.

В то же время стоимость заимствований снизилась до 5,7% в 3К'19 после

постепенное снижение депозитных ставок.

В 3К'19 чистая маржа выросла на 55% г / г до 22,9 млрд руб. (3К'18:

14,8 млрд руб.), В основном за счет значительного роста чистой суммы кредитов.

Стоимость риска выросла до 9,1% в 3К'19 (2К'19: 8,9%), отражая высокий рост кредитования

ставки, предварительное резервирование в соответствии с МСФО (IFRS) 9 и постоянная корректировка наших

кредитный риск и модели одобрения. Между тем, наша чистая процентная ставка с поправкой на риск

маржа снизилась до 14,4% в 3К'19 (3К'18: 18,1%) в связи с продолжением производства

диверсификация нашего кредитного портфеля в сторону более обеспеченных и более низких процентов

оцените товары.

Наши некредитные бизнес-направления продолжают демонстрировать высокие показатели благодаря

к росту клиентской базы и представляют 32% от общей выручки Группы в

первые девять месяцев 2019 года.Комиссионные доходы выросли на 33% г / г до

9,4 млрд руб. В 3К'19 (3К'18: 7,0 млрд руб.), Что составляет 21% от общей выручки,

а Тинькофф Страхование более чем вдвое увеличило выручку до 4,3 млрд руб.

(3 квартал 2018 г .: 2,0 млрд руб.).

По состоянию на конец 9 месяцев 2019 года в Группе были:

o более 6,3 млн клиентов текущих счетов с общим остатком 169,2 руб.

млрд по всем счетам

o более 514 тыс. клиентов МСБ, из которых 45,3 млрд руб.

учетные записи

o 750 тыс. заказчиков «Тинькофф Инвестментс».

Операционные расходы снизились кв / кв с 11 руб.8 млрд во 2К'19 до 11,5 млрд руб.

в 3К'19 (3К'18: 8,7 млрд руб.) из-за снижения рекламной активности. В

Соотношение затрат и доходов снизилось до 34,4% в 3К'19 (3К'18: 39,6%).

Группа сообщила о рекордной квартальной чистой прибыли в размере 9,7 млрд руб. В 3К'19 (3К'18:

7,3 млрд руб.). Чистая прибыль за 9М'19 составила 25,1 млрд руб. (9М'18 19,0 руб.

млрд. В результате рентабельность собственного капитала за 9М'19 составила 59,0% (9М'18: 72,9%).

За 9 месяцев 2019 г. Группа продолжала поддерживать хороший баланс с общим

активы выросли на 35% с начала 2019 года до 507 рублей.6 млрд (31 декабря 2018 г .: руб.

375,5 млрд).

Валовой кредитный портфель Группы вырос на 57% с начала года до 369,0 млрд руб. (31 декабря 2018 г .: руб.

234,7 млрд руб.), А чистый ссудный портфель вырос на 61% с начала года до 319,9 млрд руб. (31

Декабрь 2018 г .: 198,5 млрд руб.).

Показатель NPL Группы вырос до 7,9%, в то время как покрытие наших резервов на возможные потери по ссудам

оставался стабильным на уровне 1,68 проблемных кредитов.

Счета клиентов Группы увеличились на 23% с начала года до 346,7 млрд руб. (31

Декабрь 2018 г .: 280,9 млрд руб.).

Совокупный капитал Тинькофф увеличился на 97% с начала года до 83,4 млрд руб. (31 декабря 2018 г .: руб.

42.3 млрд). На 1 октября 2019 года нормативный коэффициент N1.0 Группы составлял

11,9%, а коэффициент N1,2 - 10,9%. N1.1 составил комфортные 8,4%.

ОБНОВЛЕННОЕ РУКОВОДСТВО НА 2019 ГОД

После сильного роста за год до настоящего момента в 2019 году Группа довольна

для обновления своего руководства по производительности на 2019 финансовый год:

o Мы ожидаем, что чистый рост кредита будет заметно выше 60%.

o Мы ожидаем, что стоимость риска будет в районе 8% (ранее 7-8%)

o Мы ожидаем, что чистая прибыль превысит 35 млрд руб.

o Мы ожидаем, что стоимость заимствования будет в районе 6% (ранее 6-7%)

ОСНОВНЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ ЗА 9М'2019 И ПОСЛЕ ОТЧЕТНОГО ПЕРИОДА

Рост клиентской базы и вовлеченности привел к увеличению доли рынка

o В группе было более 6 человек.

клиентов МСБ, из которых 45,3 млрд руб.

учетные записи

o 750 тыс. заказчиков «Тинькофф Инвестментс».

Операционные расходы снизились кв / кв с 11 руб.8 млрд во 2К'19 до 11,5 млрд руб.

в 3К'19 (3К'18: 8,7 млрд руб.) из-за снижения рекламной активности. В

Соотношение затрат и доходов снизилось до 34,4% в 3К'19 (3К'18: 39,6%).

Группа сообщила о рекордной квартальной чистой прибыли в размере 9,7 млрд руб. В 3К'19 (3К'18:

7,3 млрд руб.). Чистая прибыль за 9М'19 составила 25,1 млрд руб. (9М'18 19,0 руб.

млрд. В результате рентабельность собственного капитала за 9М'19 составила 59,0% (9М'18: 72,9%).

За 9 месяцев 2019 г. Группа продолжала поддерживать хороший баланс с общим

активы выросли на 35% с начала 2019 года до 507 рублей.6 млрд (31 декабря 2018 г .: руб.

375,5 млрд).

Валовой кредитный портфель Группы вырос на 57% с начала года до 369,0 млрд руб. (31 декабря 2018 г .: руб.

234,7 млрд руб.), А чистый ссудный портфель вырос на 61% с начала года до 319,9 млрд руб. (31

Декабрь 2018 г .: 198,5 млрд руб.).

Показатель NPL Группы вырос до 7,9%, в то время как покрытие наших резервов на возможные потери по ссудам

оставался стабильным на уровне 1,68 проблемных кредитов.

Счета клиентов Группы увеличились на 23% с начала года до 346,7 млрд руб. (31

Декабрь 2018 г .: 280,9 млрд руб.).

Совокупный капитал Тинькофф увеличился на 97% с начала года до 83,4 млрд руб. (31 декабря 2018 г .: руб.

42.3 млрд). На 1 октября 2019 года нормативный коэффициент N1.0 Группы составлял

11,9%, а коэффициент N1,2 - 10,9%. N1.1 составил комфортные 8,4%.

ОБНОВЛЕННОЕ РУКОВОДСТВО НА 2019 ГОД

После сильного роста за год до настоящего момента в 2019 году Группа довольна

для обновления своего руководства по производительности на 2019 финансовый год:

o Мы ожидаем, что чистый рост кредита будет заметно выше 60%.

o Мы ожидаем, что стоимость риска будет в районе 8% (ранее 7-8%)

o Мы ожидаем, что чистая прибыль превысит 35 млрд руб.

o Мы ожидаем, что стоимость заимствования будет в районе 6% (ранее 6-7%)

ОСНОВНЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ ЗА 9М'2019 И ПОСЛЕ ОТЧЕТНОГО ПЕРИОДА

Рост клиентской базы и вовлеченности привел к увеличению доли рынка

o В группе было более 6 человек. 3 млн клиентов текущих счетов на конец

9М'19

o По состоянию на 1 ноября 2019 года у приложения Тинькофф было более 17,3 млн установок, MAU

при 4,6 млн DAU - 1,5 млн

o Доля рынка кредитных карт Тинькофф Банка увеличилась до 13,2% по состоянию на 1 год.

Ноябрь 2019 года, еще больше укрепив свои позиции в качестве второго российского

крупнейший эмитент кредитной карты

Превосходное и инновационное предложение в сочетании с целенаправленной маркетинговой деятельностью

закрепить за Тинькофф место ведущего финтех-бренда России

o В июле Тинькофф запустил в продажу фирменный Tinkoff VoiceKit.

преобразование текста в речь и преобразование речи в текст для корпоративных клиентов

o В сентябре Тинькофф подписал эксклюзивный спонсорский контракт с

Ас России по теннису Даниил Медведев

o В сентябре Тинькофф запустил бесплатную социальную сеть для розничной торговли Pulse.

инвесторы

o В сентябре Тинькофф вышел на новый рубеж, выпустив наш 10-миллионный

Карта Mastercard

o В октябре Тинькофф провел хакатон в партнерстве с McKinsey с

призовой фонд 1 млн руб.

o В октябре Тинькофф запустил CloudTips, приложение для советов по оплате.

o В октябре Тинькофф и Кассир подписали договор с Crocus Group, один

ведущих игроков индустрии развлечений в России, чтобы Кассир стал

эксклюзивный продавец билетов на мероприятия, проводимые на площадках Крокуса

o В ноябре Тинькофф запустил приложение для оплаты заправки автомобилей в ВР.

станции в России

o В ноябре Тинькофф запустил серию дебетовых карт с персонажами

из популярного телешоу "Рик и Морти"

o Тинькофф продолжил образовательную работу с розничными инвесторами: в

Ноябрь Тинькофф Журнал запустил бесплатный курс для начинающих инвесторов.Ранее в октябре Тинькофф запустил YouTube-шоу для инвесторов под названием

"Деньги не спят"

Инвестиционное сообщество и отраслевые ассоциации признают сильную

спектакль

o В ноябре институциональный инвестор и Московская биржа признали Тинькофф

Лучшей IR-командой среди российских компаний со средней капитализацией по результатам

ежегодного глобального опроса Extel среди портфельных менеджеров и продавцов

аналитики-исследователи

o В октябре Fitch повысило кредитный рейтинг Тинькофф Банка до BB с

Стабильный прогноз.

3 млн клиентов текущих счетов на конец

9М'19

o По состоянию на 1 ноября 2019 года у приложения Тинькофф было более 17,3 млн установок, MAU

при 4,6 млн DAU - 1,5 млн

o Доля рынка кредитных карт Тинькофф Банка увеличилась до 13,2% по состоянию на 1 год.

Ноябрь 2019 года, еще больше укрепив свои позиции в качестве второго российского

крупнейший эмитент кредитной карты

Превосходное и инновационное предложение в сочетании с целенаправленной маркетинговой деятельностью

закрепить за Тинькофф место ведущего финтех-бренда России

o В июле Тинькофф запустил в продажу фирменный Tinkoff VoiceKit.

преобразование текста в речь и преобразование речи в текст для корпоративных клиентов

o В сентябре Тинькофф подписал эксклюзивный спонсорский контракт с

Ас России по теннису Даниил Медведев

o В сентябре Тинькофф запустил бесплатную социальную сеть для розничной торговли Pulse.

инвесторы

o В сентябре Тинькофф вышел на новый рубеж, выпустив наш 10-миллионный

Карта Mastercard

o В октябре Тинькофф провел хакатон в партнерстве с McKinsey с

призовой фонд 1 млн руб.

o В октябре Тинькофф запустил CloudTips, приложение для советов по оплате.

o В октябре Тинькофф и Кассир подписали договор с Crocus Group, один

ведущих игроков индустрии развлечений в России, чтобы Кассир стал

эксклюзивный продавец билетов на мероприятия, проводимые на площадках Крокуса

o В ноябре Тинькофф запустил приложение для оплаты заправки автомобилей в ВР.

станции в России

o В ноябре Тинькофф запустил серию дебетовых карт с персонажами

из популярного телешоу "Рик и Морти"

o Тинькофф продолжил образовательную работу с розничными инвесторами: в

Ноябрь Тинькофф Журнал запустил бесплатный курс для начинающих инвесторов.Ранее в октябре Тинькофф запустил YouTube-шоу для инвесторов под названием

"Деньги не спят"

Инвестиционное сообщество и отраслевые ассоциации признают сильную

спектакль

o В ноябре институциональный инвестор и Московская биржа признали Тинькофф

Лучшей IR-командой среди российских компаний со средней капитализацией по результатам

ежегодного глобального опроса Extel среди портфельных менеджеров и продавцов

аналитики-исследователи

o В октябре Fitch повысило кредитный рейтинг Тинькофф Банка до BB с

Стабильный прогноз. Ранее в этом году Moody's повысило рейтинг Тинькофф Банка.

рейтинг до Ba3 со стабильным прогнозом, в то время как российский национальный аналитический

Кредитное рейтинговое агентство (АКРА) подтвердило рейтинг Тинькофф Банка на уровне A (RU) с

стабильный прогноз

o В октябре ГДР Тинькофф были допущены к торгам на Московской бирже,

сделать акции более доступными для российских инвесторов и поддержать

рост ликвидности и рыночной капитализации

o В октябре Global Finance назвал Тинькофф лучшей компанией в мире.

Цифровой банк в информационной безопасности, а также лучший потребительский цифровой

Банк в Центральной и Восточной Европе

o В июле Группа Тинькофф привлекла дополнительный капитал в размере 300 млн долларов США за счет

успешное SPO, количество подписчиков на которое было значительно превысило

интерес со стороны инвесторов из разных регионов, в том числе сильный

спрос из США

o В августе Тинькофф был признан лучшим в России в сфере потребительских и корпоративных цифровых технологий.

Банк в рейтинге лучших цифровых банков мира по версии журнала Global Finance за 2019 год

Награды Центральной и Восточной Европы

o В августе Тинькофф был признан бесспорным лидером в Интернете от Markswebb.

Банковский рейтинг за 2019 год

o В июле Тинькофф был назван The Banker самым прибыльным банком в Центральной и Восточной Европе.

ведущее международное финансовое издание, входящее в

Financial Times Group

Сосредоточьтесь на привлечении лучших специалистов для укрепления Группы

o 1 ноября Тинькофф назначил Дмитрия Панченко руководителем розничной торговли.

инвестиционный бизнес

o 6 ноября Нери Толлардо присоединилась к команде Тинькофф IR, чтобы сосредоточиться на

международные IR и партнерские проекты

ИНФОРМАЦИЯ О КОНФЕРЕНЦ-ЗВОНКЕ

Менеджмент Тинькофф проведет телеконференцию для инвесторов и аналитиков.

в 13:00 по лондонскому времени (16:00 по московскому времени, 8:00 по московскому времени).

Ранее в этом году Moody's повысило рейтинг Тинькофф Банка.

рейтинг до Ba3 со стабильным прогнозом, в то время как российский национальный аналитический

Кредитное рейтинговое агентство (АКРА) подтвердило рейтинг Тинькофф Банка на уровне A (RU) с

стабильный прогноз

o В октябре ГДР Тинькофф были допущены к торгам на Московской бирже,

сделать акции более доступными для российских инвесторов и поддержать

рост ликвидности и рыночной капитализации

o В октябре Global Finance назвал Тинькофф лучшей компанией в мире.

Цифровой банк в информационной безопасности, а также лучший потребительский цифровой

Банк в Центральной и Восточной Европе

o В июле Группа Тинькофф привлекла дополнительный капитал в размере 300 млн долларов США за счет

успешное SPO, количество подписчиков на которое было значительно превысило

интерес со стороны инвесторов из разных регионов, в том числе сильный

спрос из США

o В августе Тинькофф был признан лучшим в России в сфере потребительских и корпоративных цифровых технологий.

Банк в рейтинге лучших цифровых банков мира по версии журнала Global Finance за 2019 год

Награды Центральной и Восточной Европы

o В августе Тинькофф был признан бесспорным лидером в Интернете от Markswebb.

Банковский рейтинг за 2019 год

o В июле Тинькофф был назван The Banker самым прибыльным банком в Центральной и Восточной Европе.

ведущее международное финансовое издание, входящее в

Financial Times Group

Сосредоточьтесь на привлечении лучших специалистов для укрепления Группы

o 1 ноября Тинькофф назначил Дмитрия Панченко руководителем розничной торговли.

инвестиционный бизнес

o 6 ноября Нери Толлардо присоединилась к команде Тинькофф IR, чтобы сосредоточиться на

международные IR и партнерские проекты

ИНФОРМАЦИЯ О КОНФЕРЕНЦ-ЗВОНКЕ

Менеджмент Тинькофф проведет телеконференцию для инвесторов и аналитиков.

в 13:00 по лондонскому времени (16:00 по московскому времени, 8:00 по московскому времени). Юго-восточное стандартное время), на

Среда, 20 ноября 2019 г.

Пресс-релиз, презентация и финансовая отчетность будут доступны на

сайт Тинькофф

на https://www.tinkoff.ru/eng/ir/financials/quarterly-earnings/

Для участия в конференц-звонке воспользуйтесь следующим доступом

Детали:

Номер конференции 3702106

Российская Федерация +7 495 646 9190

+44 (0) 330 336 9411

объединенное Королевство

Соединенные Штаты Америки +1 (646) 828-8193

Прямая трансляция презентации будет доступна по адресу:

https: // веб-трансляции.eqs.com/tcsgroup201

Пожалуйста, зарегистрируйтесь примерно за 10 минут до начала разговора.

Для справок:

Тинькофф

Лариса Чернышева

Тинькофф IR Департамент

Дарья Ермолина + 7 495 648-10-00 (доб. 2312)

Руководитель отдела по связям с общественностью

Нери Толлардо

+ 7 495 648-10-00 (доб. 2009 г.)

+44 7741 078383

Юго-восточное стандартное время), на

Среда, 20 ноября 2019 г.

Пресс-релиз, презентация и финансовая отчетность будут доступны на

сайт Тинькофф

на https://www.tinkoff.ru/eng/ir/financials/quarterly-earnings/

Для участия в конференц-звонке воспользуйтесь следующим доступом

Детали:

Номер конференции 3702106

Российская Федерация +7 495 646 9190

+44 (0) 330 336 9411

объединенное Королевство

Соединенные Штаты Америки +1 (646) 828-8193

Прямая трансляция презентации будет доступна по адресу:

https: // веб-трансляции.eqs.com/tcsgroup201

Пожалуйста, зарегистрируйтесь примерно за 10 минут до начала разговора.

Для справок:

Тинькофф

Лариса Чернышева

Тинькофф IR Департамент

Дарья Ермолина + 7 495 648-10-00 (доб. 2312)

Руководитель отдела по связям с общественностью

Нери Толлардо

+ 7 495 648-10-00 (доб. 2009 г.)

+44 7741 078383

по МСФО

составила 25,1 млрд руб. Рентабельность собственного капитала составила 59%.

Не имея филиалов, Группа обслуживает всех своих клиентов удаленно через Интернет.

каналы и облачный колл-центр. В центре работает более 10 000 человек.

сотрудников, что делает его одним из крупнейших в Европе.Чтобы обеспечить бесперебойную доставку

продуктов Группы, Группа имеет национальную сеть, насчитывающую более 2500

представители.

В 2018 году Global Finance назвал Тинькофф Банк лучшим в мире потребительским цифровым контентом.

Bank, а в 2019, 2018, 2016 и 2015 годах - Лучшим потребительским цифровым банком.

в России. В 2017 и 2013 годах Банкир признал Тинькофф Банк Банком.

года в России. Мобильное приложение банка неизменно получает высокую оценку

местные и мировые независимые эксперты как лучшие в своем роде (в 2013, 2014 гг.

2015, 2016 - Deloitte, а в 2018 - Global Finance).

Прогнозные заявления

Некоторая информация в этом объявлении может содержать прогнозы или другие

прогнозные заявления относительно будущих событий или будущих финансовых

результаты деятельности Группы и Тинькофф Банка. Вы можете определить перспективный

утверждения с использованием таких терминов, как "ожидать", "верить", "ожидать", "оценивать",

«намеревался», «будет», «мог», «может» или «мог бы», отрицательные значения таких терминов или

другие похожие выражения. Группа и Тинькофф Банк предупреждают, что

эти утверждения являются только прогнозами, и что фактические события или результаты могут

существенно различаются.Группа и Тинькофф Банк не намерены обновлять данные

заявления, отражающие события и обстоятельства, произошедшие после даты настоящего документа

или для отражения наступления непредвиденных событий. Многие факторы могут вызвать

фактические результаты будут существенно отличаться от тех, которые содержатся в прогнозах, или

прогнозные заявления Группы и Тинькофф Банка, в том числе, среди

другие, общие экономические условия, конкурентная среда, риски

связанных с работой в России, быстрыми технологическими и рыночными изменениями в

отрасли, в которых работает Группа, а также многие другие риски, в частности

связанных с Группой, Тинькофф Банком и их соответствующими операциями.

по МСФО

составила 25,1 млрд руб. Рентабельность собственного капитала составила 59%.

Не имея филиалов, Группа обслуживает всех своих клиентов удаленно через Интернет.

каналы и облачный колл-центр. В центре работает более 10 000 человек.

сотрудников, что делает его одним из крупнейших в Европе.Чтобы обеспечить бесперебойную доставку

продуктов Группы, Группа имеет национальную сеть, насчитывающую более 2500

представители.

В 2018 году Global Finance назвал Тинькофф Банк лучшим в мире потребительским цифровым контентом.

Bank, а в 2019, 2018, 2016 и 2015 годах - Лучшим потребительским цифровым банком.

в России. В 2017 и 2013 годах Банкир признал Тинькофф Банк Банком.

года в России. Мобильное приложение банка неизменно получает высокую оценку

местные и мировые независимые эксперты как лучшие в своем роде (в 2013, 2014 гг.

2015, 2016 - Deloitte, а в 2018 - Global Finance).

Прогнозные заявления

Некоторая информация в этом объявлении может содержать прогнозы или другие

прогнозные заявления относительно будущих событий или будущих финансовых

результаты деятельности Группы и Тинькофф Банка. Вы можете определить перспективный

утверждения с использованием таких терминов, как "ожидать", "верить", "ожидать", "оценивать",

«намеревался», «будет», «мог», «может» или «мог бы», отрицательные значения таких терминов или

другие похожие выражения. Группа и Тинькофф Банк предупреждают, что

эти утверждения являются только прогнозами, и что фактические события или результаты могут

существенно различаются.Группа и Тинькофф Банк не намерены обновлять данные

заявления, отражающие события и обстоятельства, произошедшие после даты настоящего документа

или для отражения наступления непредвиденных событий. Многие факторы могут вызвать

фактические результаты будут существенно отличаться от тех, которые содержатся в прогнозах, или

прогнозные заявления Группы и Тинькофф Банка, в том числе, среди

другие, общие экономические условия, конкурентная среда, риски

связанных с работой в России, быстрыми технологическими и рыночными изменениями в

отрасли, в которых работает Группа, а также многие другие риски, в частности

связанных с Группой, Тинькофф Банком и их соответствующими операциями. -------------------------------------------------- ----------------------------

ISIN: US87238U2033

Код категории: QRT

TIDM: TCS

LEI-код: 549300XQRN9MR54V1W18

Порядковый номер: 30308

EQS News ID: 917147

Конец объявления Служба новостей EQS

-------------------------------------------------- ----------------------------

fncls.ssp? fn = show_t_gif & application_id = 917147 & application_name = news & site_id = bloomberg10

-------------------------------------------------- ----------------------------

ISIN: US87238U2033

Код категории: QRT

TIDM: TCS

LEI-код: 549300XQRN9MR54V1W18

Порядковый номер: 30308

EQS News ID: 917147

Конец объявления Служба новостей EQS

-------------------------------------------------- ----------------------------

fncls.ssp? fn = show_t_gif & application_id = 917147 & application_name = news & site_id = bloomberg10

Прежде чем оказаться здесь, он находится на терминале Bloomberg.

УЗНАТЬ БОЛЬШЕInvestegate | Объявления TCS Group Holding PLC

TCS Group Holding PLC сообщает о хороших финансовых показателях во 2К’20 и 1П’20; объявляет о 3-м промежуточных дивидендах за 2020 год

- Чистая маржа выросла на 19% по сравнению с аналогичным периодом прошлого года до 26,1 млрд руб. Во 2кв2020

- Чистая прибыль 10,2 млрд руб. Во 2 квартале 2020 г.

- 1,7 млн новых кредитных счетов и 1 млн брокерских счетов добавлено в 1П2020

- Рентабельность собственного капитала 40.0% во 2К20

ЛИМАССОЛ, КИПР — 6 августа 2020 года. TCS Group Holding PLC (LI: TCS, MOEX: TCSG) («Тинькофф», «Мы», «Группа», «Компания»), ведущий российский провайдер финансовых услуг и образа жизни в Интернете. Services через свою экосистему Тинькофф, сегодня объявляет промежуточные сокращенные консолидированные результаты по МСФО за три месяца и шесть месяцев, закончившихся 30 июня 2020 года.

Оливер Хьюз, генеральный директор Тинькофф Групп, прокомментировал:

«Устойчивая, полностью онлайн-бизнес-модель Тинькофф позволила нам показать хорошие результаты в период беспрецедентной неопределенности из-за глобальной пандемии COVID-19 и в сложных экономических условиях.Мы быстро адаптировались к меняющейся бизнес-среде, оставаясь при этом сосредоточенными на инновациях для клиентов и прибыльности для акционеров. В результате чистая прибыль выросла на 25% по сравнению с аналогичным периодом прошлого года до 10,2 млрд руб. Во 2К20. Между тем наша рентабельность собственного капитала осталась на уровне 40,0%.

В результате чистая прибыль выросла на 25% по сравнению с аналогичным периодом прошлого года до 10,2 млрд руб. Во 2К20. Между тем наша рентабельность собственного капитала осталась на уровне 40,0%.

В отношении кредитования бизнеса мы заняли консервативную позицию с середины марта, приняв ряд осторожных мер в области управления кредитными лимитами, отраслевого скоринга и глубокой проверки.Несмотря на то, что во 2Q’20 это в основном не изменилось, мы увидели, что к концу квартала экономическая ситуация неуклонно улучшалась, и мы постепенно увеличили количество одобрений до уровней, существовавших до COVID-19.

Наш продукт «Тинькофф Черный» продемонстрировал хороший рост во втором квартале, привлекая 1,2 млн новых клиентов с текущими счетами в экосистему Тинькофф. В течение этого периода мы выпустили новый продукт Tinkoff Black с предоплатой, который можно открыть без физического собрания KYC. Эта виртуальная карта превращается в полноценную дебетовую карту Тинькофф Блэк после того, как клиент прошел процесс идентификации одним из наших «умных курьеров».Это оказалось чрезвычайно своевременной инновационной продукцией, и мы уверены, что это еще больше ускорит привлечение клиентов «Тинькофф Блэк».

Тинькофф Инвестиции продолжает работать на полную мощность, добавив более 1 миллиона новых брокерских клиентов с начала года. Активы на хранении выросли в пять раз. Мы вкладываем большие средства в рост клиентской базы и вовлеченности, одновременно расширяя образовательные ресурсы, доступные нашим клиентам. В июне мы запустили новый сервис микроинвестиций под названием Investment Box, который позволяет клиентам регулярно пополнять свой инвестиционный счет с карты Tinkoff Black.Имея почти 1,9 млн клиентов брокерских услуг, мы занимаем первое место на Московской бирже по количеству активных клиентов.

Важнейшей частью успеха нашей экосистемы является Tinkoff Superapp, и мы гордимся множеством разработок, которые были сделаны во втором квартале. В то время, когда многие клиенты были ограничены в своей мобильности, Tinkoff Superapp играл важную роль в поддержке их повседневных покупок, переводов, платежей, развлечений, фитнеса и других домашних занятий.Ежемесячное количество активных пользователей Superapp (MAU) увеличилось на 50% по сравнению с аналогичным периодом прошлого года во втором квартале, когда мы развернули новое партнерство с goods.ru, торговой площадкой, объединяющей ведущие интернет-магазины России.

CoronaIndexТинькофф показывает нам, что деловая активность в России быстро возвращается к уровню, существовавшему до COVID-19. Потребительские расходы и доходы МСП неуклонно росли с начала второго квартала. Заглядывая вперед, мы ожидаем, что осень будет критическим временем для определения формы среднесрочного восстановления.

Группа Тинькофф пережила очередной шторм и еще раз доказала гибкость и устойчивость своей бизнес-модели. Сегодня мы остаемся в сильной позиции, чтобы использовать возможности для разрушения и роста ».

ФИНАНСОВЫЕ И ОПЕРАЦИОННЫЕ ОБЗОРЫ

млрд руб. | 2 квартал 2020 г. | 2 квартал 2019 г. | Изменение | 1П’20 | 1H’19 | Изменение |

Приобретено кредитных счетов (млн шт.) | 0.7 | 1,1 | -37% | 1,7 | 2,2 | -23% |

Чистая маржа | 26,1 | 22,0 | + 18,6% | 51,4 | 40.0 | + 28,3% |

Чистая маржа после резервов | 13,5 | 15,3 | -11,8% | 23,1 | 28,5 | -19,1% |

Прибыль до налогообложения | 13.1 | 10,4 | + 25,8% | 24,8 | 19,7 | + 25,7% |

Чистая прибыль | 10,2 | 8,2 | + 24,7% | 19,3 | 15.4 | + 25,1% |

Рентабельность собственного капитала | 40,0% | 64,7% | -24,7 п.п. | 38,4% | 64,3% | -25,8 п. |

Чистая процентная маржа | 19.0% | 23,5% | -4,5 п. | 19,3% | 22,5% | -3,2 п. |

Стоимость риска | 12,5% | 8,9% | +3,6 п. | 14,3% | 8.2% | +6,0 п. |

млрд руб. | 30 июня 2020 | 31 декабря 2019 | Изменение |

Итого активы | 669,2 | 579,5 | +15.5% |

Чистые ссуды и авансы клиентам | 324,2 | 329,2 | -1,5% |

Доля проблемных кредитов | 10,8% | 9,1% | +1,7 п. |

Денежный и казначейский портфель | 288.5 | 193,0 | + 49,5% |

Итого обязательства | 561,2 | 483,4 | + 16,1% |

Счета клиентов | 473,9 | 411,6 | +15.1% |

Итого собственный капитал | 108,1 | 96,1 | + 12,5% |

Показатель капитала первого уровня | 19,0% | 19,1% | -0,1пп |

Показатель общего капитала | 19.0% | 19,1% | -0,1пп |

ЦБ Н1.0 (коэффициент достаточности капитала) | 12,4% | 12,1% | + 0,3pp |

Во 2К’20 выручка Группы выросла на 21% г / г до 49,1 млрд руб. (2кв19: 40,4 млрд руб.). Валовой процентный доход увеличился на 14% г / г до 31 рубля.9 млрд (2К’19: 27,9 млрд руб.) За счет продолжающегося роста кредитного портфеля, клиентской базы и ассортимента кредитных продуктов.

Валовая процентная доходность осталась неизменной на уровне 32,1% во 2К20 благодаря нашей стабильной структуре активов. Процентная доходность портфеля ценных бумаг Группы снизилась до 5,4% (2 квартал 2019 г .: 6,9%), в основном из-за снижения процентных ставок.