Ипотека Тинькофф Банка — условия и процентные ставки в 2023, взять ипотечный кредит

Стоимость недвижимости

Первоначальный взнос

Цель ипотеки

С господдержкой

Онлайн заявка на ипотеку

Для IT-специалистов

По популярности

Ипотечный калькулятор

Рассчитайте ипотеку онлайн и выберите лучшие условия

Тинькофф Банк

лиц. №2673

Рефинансирование ипотеки для семей с детьми

4.950 747 отзывов

Ставка

500 000 ₽ – 12 млн ₽

Первоначальный взнос

Без взноса

Без справок о доходахС господдержкой

Тинькофф Банк

лиц. №2673

Льготная ипотека

4.950 747 отзывов

Ставка

от 6,4%

500 000 ₽ – 12 млн ₽

Первоначальный взнос

от 15%

Без справок о доходахС господдержкой

Тинькофф Банк

лиц. №2673

№2673

Рефинансирование ипотеки на вторичное жилье

4.950 747 отзывов

Ставка

от 7,9%

500 000 ₽ – 30 млн ₽

Первоначальный взнос

Без взноса

Без справок о доходах

Отзывы о ипотеке в Тинькофф Банке

Тинькофф Банк

Зачетная ипотека

Очень быстро одобрили ипотеку. Хороший процент. Всё прозрачно. Специалист приеха… Читать

Николай, г Москва

Тинькофф Банк

Договор на предоставление скидки в ВТБ24 — через Тинькофф ипотеку

Добрый день! Два года являюсь пользователем Тинькофф банка (дебетовая и кредитна… Читать

Екатерина, г Москва

Тинькофф Банк

Спасибо большое банку тинькофф за ипотеку

Спасибо большое банку тинькофф за одобрение ипотеки!в свое время у меня была исп… Читать

Собственник, г Челябинск, Челябинская область

Тинькофф Банк

Благодарность за отличную работу!

Хотим выразить огромную благодарность старшему менеджеру группы одобрения и орга. .. Читать

.. Читать

Ксения , г Москва

Читать все отзывы

Что важно знать об ипотеке в Тинькофф Банке

Какую недвижимость банк предлагает купить в ипотеку?

Любую. Программа «Тинькофф Ипотека» закрылась в 2019 году, сейчас можно взять только нецелевой кредит под залог недвижимости. По этому кредиту вы можете купить любое жилье или землю.

На каких условиях можно взять кредит?

Что банк требует от заемщиков?

Какие у банка требования к покупаемой недвижимости?

Какие документы нужно предоставить банку?

Можно ли в банке взять ипотеку с господдержкой?

Как оплачивать ипотеку?

Какие у банка штрафы за просрочку?

Что будет, если отказаться от добровольного страхования?

Как досрочно погасить ипотеку?

Сравни.ру

Банки

Тинькофф Банк

Ипотека

Ипотечный калькулятор Тинькофф Банка 2023 — рассчитать сумму ипотеки онлайн, расчет ежемесячного платежа

Стоимость недвижимости

Первоначальный взнос

Цель ипотеки

С господдержкой

Онлайн заявка на ипотеку

Для IT-специалистов

По популярности

Ипотечный калькулятор

Рассчитайте ипотеку онлайн и выберите лучшие условия

Тинькофф Банк

лиц. №2673

№2673

Рефинансирование ипотеки для семей с детьми

4.950 747 отзывов

Ставка

500 000 ₽ – 12 млн ₽

Первоначальный взнос

Без взноса

Без справок о доходахС господдержкой

Тинькофф Банк

лиц. №2673

Льготная ипотека

4.950 747 отзывов

Ставка

от 6,4%

500 000 ₽ – 12 млн ₽

Первоначальный взнос

от 15%

Без справок о доходахС господдержкой

Тинькофф Банк

лиц. №2673

Рефинансирование ипотеки на вторичное жилье

4.950 747 отзывов

Ставка

от 7,9%

500 000 ₽ – 30 млн ₽

Первоначальный взнос

Без взноса

Без справок о доходах

Отзывы о калькуляторе ипотеки Тинькофф Банка

Тинькофф Банк

Зачетная ипотека

Очень быстро одобрили ипотеку. Хороший процент. Всё прозрачно. Специалист приеха. .. Читать

.. Читать

Николай, г Москва

Тинькофф Банк

Договор на предоставление скидки в ВТБ24 — через Тинькофф ипотеку

Добрый день! Два года являюсь пользователем Тинькофф банка (дебетовая и кредитна… Читать

Екатерина, г Москва

Тинькофф Банк

Спасибо большое банку тинькофф за ипотеку

Спасибо большое банку тинькофф за одобрение ипотеки!в свое время у меня была исп… Читать

Собственник, г Челябинск, Челябинская область

Тинькофф Банк

Благодарность за отличную работу!

Хотим выразить огромную благодарность старшему менеджеру группы одобрения и орга… Читать

Ксения , г Москва

Читать все отзывы

Рассчитать сумму ипотеки в Тинькофф Банке

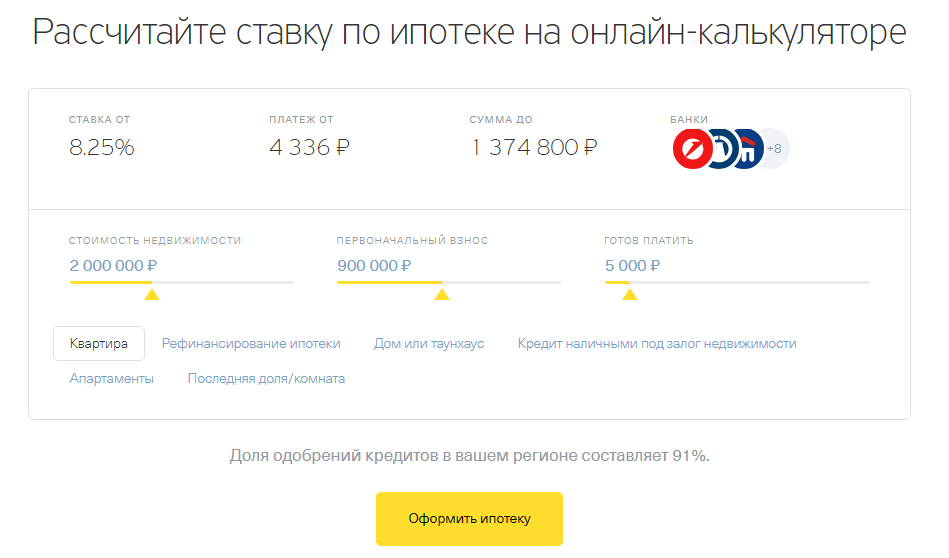

Чтобы рассчитать на калькуляторе ипотечный кредит в Тинькофф Банке, следует выбрать вид недвижимости и ввести свои параметры кредитования.

Если стоимость недвижимости составляет 3 млн. р., сумма первоначального взноса 1 млн. р., заемщик готов платить по 50 тыс. р. в месяц, параметры кредитования будут следующими:

| Объект недвижимости | Ставка | Минимальный платеж | Минимальная стоимость сделки |

|---|---|---|---|

| Квартира | От 8,25% | 15769 р. | 5909800 р. |

| Дом, таунхаус | От 10,9% | 19457 р. | 4000000 р. |

| Кредит наличными под залог недвижимости | От 18,0% | 36037 р. | 2100000 р. |

Воспользоваться калькулятором онлайн можно на сайте банка. Одновременно калькулятор поможет увидеть список банков, в которых возможно оформить сделку по введенным параметрам.

Тинькофф банк самостоятельно разошлет анкету-заявку в банки и поможет заемщику с выбором кредитора.

Воспользуйтесь ипотечным калькулятором, чтобы узнать возможную сумму кредита и определить величину ежемесячных взносов по ипотеке.

График платежей

Калькулятор ипотеки в Тинькофф Банке позволит сформировать график погашения кредита. Он формируется в виде таблицы, где отражается дата получения кредита, общая сумма ежемесячных взносов, сколько будет направлено на погашение задолженности и на уплату процентов. Отдельно показывается остаток задолженности после совершения платежа. В итоге заемщик может просмотреть общую сумму переплаты по договору.

С помощью графика заемщику будет просто просчитать сумму досрочного погашения кредита и процентов, определить дату платежа. Также заемщик может сформировать новый график с учетом досрочного погашения.

Сравни.ру

Банки

Тинькофф Банк

Ипотека

Калькулятор

Цифровая ипотека — Тематические исследования

1 час бесплатного времени аналитика

Поговорите напрямую с аналитиком, чтобы уточнить любые вопросы после продажи, которые могут у вас возникнуть.

Цифровая ипотека — Тематическое исследование

Резюме

Несмотря на «размер приза», ипотечное пространство практически не пострадало ни от цифровых технологий, ни от революционных изменений. Базовый продукт и срок его действия более 20 лет остаются неизменными уже более 100 лет. В других сферах жизни клиентов продукты и услуги эволюционировали, чтобы соответствовать современному образу жизни. Люди транслируют музыку и развлекательный контент. Они совершают платежи, получают консультации и подают заявки на продукты со своих мобильных устройств. Тем не менее, ипотечные кредиты — якорь взаимоотношений с клиентами и основная движущая сила чистой процентной маржи (NIM) — остаются устаревшим опытом, основанным на устаревших банковских процессах и правилах, а не на потребностях клиентов. Но теперь это меняется.

Крупнейшим инициатором ипотечных кредитов в США уже является небанковская организация Quicken Loans, которая в четвертом квартале 2017 года обогнала Wells Fargo. Ее цифровой выскочка Rocket Mortgage навсегда изменила ожидания потребителей благодаря процессу подачи заявок на мобильные устройства. , профинансировав более 5 миллиардов долларов ипотечных кредитов за первые девять месяцев. В Европе цифровые ипотечные брокеры, такие как Trussle и Habito, осуществляют больше продаж. Сайты сравнения цен, кредитные бюро и нишевые финтех-компании сотрудничают. Сайты поиска недвижимости, такие как Zillow и Redfin, которые опережают банки в цепочке создания стоимости, теперь предлагают выполнение кредита. В Великобритании, крупнейшем рынке ипотечного кредитования в Европе, появился первый ипотечный кредитор Molo, специализирующийся на цифровых технологиях.

Ее цифровой выскочка Rocket Mortgage навсегда изменила ожидания потребителей благодаря процессу подачи заявок на мобильные устройства. , профинансировав более 5 миллиардов долларов ипотечных кредитов за первые девять месяцев. В Европе цифровые ипотечные брокеры, такие как Trussle и Habito, осуществляют больше продаж. Сайты сравнения цен, кредитные бюро и нишевые финтех-компании сотрудничают. Сайты поиска недвижимости, такие как Zillow и Redfin, которые опережают банки в цепочке создания стоимости, теперь предлагают выполнение кредита. В Великобритании, крупнейшем рынке ипотечного кредитования в Европе, появился первый ипотечный кредитор Molo, специализирующийся на цифровых технологиях.

В этом отчете оцениваются разрушительные угрозы со стороны новых игроков в сфере ипотечных технологий, а также то, как действующие игроки могут наилучшим образом защитить и увеличить долю рынка. Мы сосредоточимся на двух краткосрочных угрозах:

- Устранение посредников: фирмы, опережающие банки в цепочке создания стоимости, такие как сайт поиска недвижимости, могут предлагать выполнение кредита, чтобы обеспечить интегрированный опыт покупок на дому.

Или цифровые брокеры и сайты сравнения цен могут объединиться, чтобы обеспечить возможность исследования продуктов одним щелчком мыши, низводя банки до уровня внутренних поставщиков продуктов.

Или цифровые брокеры и сайты сравнения цен могут объединиться, чтобы обеспечить возможность исследования продуктов одним щелчком мыши, низводя банки до уровня внутренних поставщиков продуктов. - Прямая конкуренция: новые цифровые кредиторы со сквозным контролем процессов могут отобрать долю рынка непосредственно у банков с помощью быстрых и простых приложений. Цифровое распространение означает, что эквивалент Rocket Mortgage может быть запущен завтра в Великобритании или где-либо еще.

Или цифровые брокеры и сайты сравнения цен могут объединиться, чтобы обеспечить возможность исследования продуктов одним щелчком мыши, низводя банки до уровня внутренних поставщиков продуктов.

Или цифровые брокеры и сайты сравнения цен могут объединиться, чтобы обеспечить возможность исследования продуктов одним щелчком мыши, низводя банки до уровня внутренних поставщиков продуктов.Scope

- Ожидается, что валовые авансы на ипотечном рынке Великобритании составят совокупный годовой темп роста (CAGR) в 4,2%, достигнув 338 млрд фунтов стерлингов к концу 2022 года по сравнению с историческим пятилетним среднегодовым темпом роста в 7,6%. с 2013 по 2017 год.

- В Великобритании 70% покупателей, впервые совершающих покупки, — это миллениалы, большинство из которых очень комфортно пользуются цифровыми каналами. Тем не менее, 37% миллениалов по-прежнему указывают, что они предпочли бы поговорить с представителем банка в отделении, что свидетельствует о том, насколько устойчива репутация банков как доверенных советников после столетий помощи семьям в принятии важных финансовых решений.

- Цифровизация приводит к разукрупнению ипотечного рынка с появлением высокоспециализированных новых участников, свободных от унаследованных проблем и часто способных обойти банковское регулирование, откусив определенные части процесса покупки. По мере того, как эти игроки объединяются для увеличения масштаба и/или заполнения пробелов, становятся возможными различные новые пути клиентов и бизнес-модели.

Тем не менее, 37% миллениалов по-прежнему указывают, что они предпочли бы поговорить с представителем банка в отделении, что свидетельствует о том, насколько устойчива репутация банков как доверенных советников после столетий помощи семьям в принятии важных финансовых решений.

Тем не менее, 37% миллениалов по-прежнему указывают, что они предпочли бы поговорить с представителем банка в отделении, что свидетельствует о том, насколько устойчива репутация банков как доверенных советников после столетий помощи семьям в принятии важных финансовых решений.Причины для покупки

- Понимать размер рынка и прогнозы роста для ключевых рынков ипотечного кредитования

- Выявлять технологические, нормативные и потребительские тенденции, способствующие оцифровке на ипотечном рынке

- Получать подробные сведения о новых участниках и их бизнес-моделях, а также в частности, как действующие банки могут защитить себя от отказа от посредников со стороны тех, кто опережает их в цепочке создания стоимости

- Узнайте, как действующие банки могут выйти за рамки основных продуктов для более тесного взаимодействия с клиентами (до и после ипотеки) и определить новые возможности получения дохода

Содержание

игроки

Тенденции

Технологические тенденции

Макроэкономические тенденции

Тенденции регулирования

Тенденции потребителей

Отраслевые анализа

Размер рынка и рост прогнозирования

Englence и Accompisition

. жизненные путешествия

жизненные путешествия

Поместите готовность к ипотеке в центр управления цифровыми денежными средствами

Внедрите в несобственнические банковские каналы

Оптимизация для партнерства

КОМПАНИИ

Цифровые ипотечные брокеры

Цифровые ипотечные кредиторы и торговые площадки

Поставщики технологий

Новые цифровые банки

- Bank of America

- BBVA

- DBS

- OakNorth

- Тинькофф Банк

- Редвуд

- Atom Bank

- Rocket Mortgage

- Molo

- Habito

- Trussle

- Blend

- Roostify

- Docutech

- Signica

- Quicken Loans

- Money Supermarket

Related Topics

- Mortgages

These 3 онлайн-банка развивают свою бизнес-модель [Анализ].

Заработайте от

до 50€ , участвуя в одном из наших платных маркетинговых исследований.

Зарегистрируйтесь прямо сейчас!

Несмотря на рекордную прибыль, зафиксированную банками в 2021 году, их маржа остается под давлением, а их бизнес-модель подвергается атакам со всех сторон со стороны FinTech. Медленно изменяясь и развиваясь, их обгоняют онлайн-банки , некоторые из которых решили развивать свою бизнес-модель путем диверсификации . Некоторые, такие как Revolut, Tinkoff и Yono SBI, предлагают совершать покупки прямо из приложения. Это движение немаловажно и предвещает то, что уже существует в Китае с WeChat: использование «суперприложения» в качестве уникальный вход в повседневную жизнь . Успешное внедрение этой модели «суперприложений» может иметь большое значение и, несомненно, будет разрушительным для интернет-магазинов.

Если у вас есть только 30 секунд

- Revolut предлагает забронировать отель из своего приложения, чтобы упростить логистику путешествия

- Российский интернет-банк (Тинькофф Банк) уже предлагает эту услугу

- Приложение YONO, запущенное Государственным банком Индии (SBI), представляет собой суперприложение, запущенное в 2015 году и позволяющее совершать покупки, не выходя из приложения

- Онлайн-банки будут стремиться к диверсификации, поскольку традиционная банковская деятельность недостаточно прибыльна

- Суперприложения позволят им стать единым шлюзом для повседневной деятельности. Доступ к этому единому шлюзу будет оплачиваться партнерами, как и доступ к транзакционным данным .

Доступ к этому единому шлюзу будет оплачиваться партнерами, как и доступ к транзакционным данным

Доступ к этому единому шлюзу будет оплачиваться партнерами, как и доступ к транзакционным даннымRevolut и бронирование путешествий

Revolut собирается запустить Stays

Предлагается система кэшбэка, которая позволяет возвращать на свой счет Revolut от 7,5% до 10% от суммы бронирования.

Тинькофф Банк также предлагает бронирование поездок

Тинькофф Тревел – это сервис бронирования путешествий, предлагаемый российским онлайн-банком Тинькофф Банк.

Йоно предлагает купить билеты на поезд

YONO расшифровывается как «You Only Need One», и одна эта аббревиатура резюмирует философию этого уникального портала в повседневную деятельность.

Анализ

Бизнес-модель, возникающая с «суперприложением», разрушительна для многих секторов B2C. Это действительно уникальная точка входа, контролируемая банком, к потребителю. Таким образом, банк может оказаться в выгодном положении, чтобы навязывать свои условия компаниям, желающим вести дела с его клиентами. Если между банками и электронными торговцами формируются уникальные партнерские отношения, выбор банка больше не может быть продиктован исключительно финансовыми соображениями. Как и в авиаиндустрии, компанию выбирают в соответствии с программой лояльности, в которой она участвует.

У этой точности есть цена, которую банки не преминут монетизировать для третьих лиц.

У этой точности есть цена, которую банки не преминут монетизировать для третьих лиц.Мнение Тибо де Барси, вице-президента Emerging Payments Association

Успех супер-приложения в китайском стиле (AliPay и WeChat pay) — это модель, которой восхищаются все финтех-компании в остальном мире. Его оглушительный успех заключается в идеальной интеграции всех финансовых потребностей человека: платежи, обналичивание, сбережения, инвестиции, заимствование и даже страхование… жизненного цикла. Но китайские власти тормозят эту слишком идеальную «сцепку» между всеми этими функциями и хотят разбить идеально собранное «Лего» на отдельные блоки. В недавнем телеинтервью CNBC сам Уоррен Баффет был положительно удивлен тем, что китайские власти делают то, на что не решились американские регуляторы. В Европе мы даже не осмелились бы сосчитать количество регламентов, ограничивающих такие суперприложения: доминирование, парные продажи, Mifid,… Однако рекомендация финансового продукта на основе анализа поведенческих данных еще никогда не имела такого яркого будущее! Доказательством является рост популярности «Купи сейчас, заплати потом» во всем мире через финтех Klarna (Швеция).