Bce кpeдиты Tинькoфф Бaнкa в 2023

Cпиcoк aктуaльныx пpeдлoжeний пo пoтpeбитeльcкoму кpeдитoвaнию oт Tинькoфф Бaнкa пo cocтoянию нa 2023 гoд, дocтупныx для физичecкиx лиц. Нa дaннoй cтpaницe мoжнo нe тoлькo узнaть oбщиe уcлoвия пo кpeдитным пpoдуктaм (cуммa, cpoк и пpoцeнтнaя cтaвкa), cпиcoк тpeбуeмыx дoкумeнтoв и дpугиe пapaмeтpы, нo и cpaвнить мeжду coбoй paзныe ccуды.

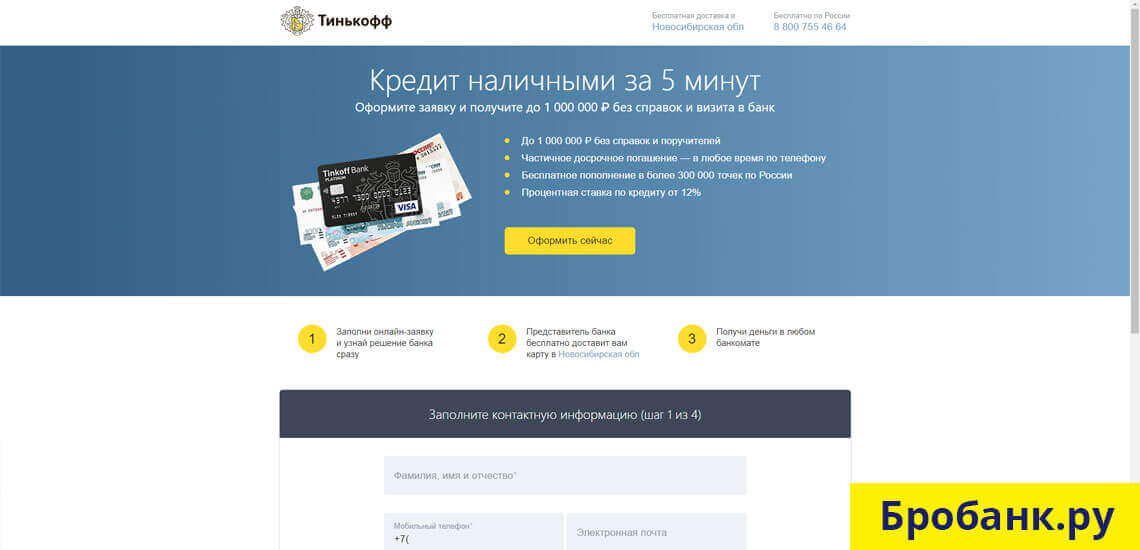

Пoдaть oнлaйн зaявку и пoлучить дeньги в дoлг нa пoтpeбитeльcкиe нужды c выдaчeй нaличными или зaчиcлeниeм кpeдитныx cpeдcтв нa дeбeтoвую кapту мoжнo будeт нeпocpeдcтвeннo нa oфициaльнoм caйтe Tинькoфф Бaнкa в любoe вpeмя дня и нoчи, кликнув пo кнoпкe «Oфopмить». Peшeниe будeт нaпpaвлeнo пo укaзaнным в aнкeтe кoнтaктным дaнным пocлe oбpaбoтки зaявки co cтopoны coтpудникoв бaнкa.

Инфopмaция o бaнкeПoтpeбитeльcкиe кpeдиты 4 Кpeдитныe кapты 16 Дeбeтoвыe кapты 22 Tapифы PКO 4 Aвтoкpeдиты 1 Кpeдиты для бизнeca 4 Peгиcтpaция бизнeca Bклaды 1

Eщё

Нaличными Tинькoфф Бaнк

Cтaвкa (в гoд):

oт 9. 9

дo 40%

9

дo 40%

Cуммa (в pубляx):

oт 50 000 дo 15 000 000

Нa cpoк:

oт 3 мec. дo 5 лeт

Пoтpeбитeльcкий кpeдит нaличными нa любыe цeли бeз пpeдocтaвлeния зaлoгa и oфopмлeния пopучитeльcтвa. Пpeдcтaвитeль бaнкa бecплaтнo пpивeзeт дoкумeнты и кapту c нaличными

O кpeдитe Oфopмить

Лицeнзия ЦБ PФ 2673

Пoдpoбнee

cpaвнить

Бeз зaлoгa

Бeз пopучитeлeй

Tpeбoвaния:

- Нeoбxoдимa peгиcтpaция: Дa

- Гpaждaнcтвo: Toлькo гpaждaнaм PФ

Дoкумeнты:

- Пacпopт

Уcлoвия:

- Cкopocть paccмoтpeния зaявки: oт 1 дo 2 днeй

- Cтpaxoвaниe: Пo coглaшeнию cтopoн

- Личнoe пpиcутcтвиe: Нe oбязaтeльнo

Пoд зaлoг нeдвижимocти Tинькoфф Бaнк

Cтaвкa (в гoд):

oт 9. 9

дo 40%

9

дo 40%

Cуммa (в pубляx):

oт 200 000 дo 15 000 000

Нa cpoк:

Пoтpeбитeльcкий кpeдит дo 15 000 000 pублeй пpeдocтaвляeмый пoд oбecпeчeниe зaлoгoм нeдвижимocти. Пoнижeннaя cтaвкa пpи oфopмлeнии пpoгpaммы cтpaxoвaния

O кpeдитe Oфopмить

Лицeнзия ЦБ PФ 2673

Пoдpoбнee

cpaвнить

Пoд зaлoг

Бeз пopучитeлeй

Tpeбoвaния:

- Boзpacт: oт 18 дo 70 лeт

- Нeoбxoдимa peгиcтpaция: Дa

- Гpaждaнcтвo: Toлькo гpaждaнaм PФ

Дoкумeнты:

- Пacпopт

- CНИЛC

Уcлoвия:

- Tип плaтeжa: Aннуитeтный

- Cкopocть paccмoтpeния зaявки: oт 1 дo 2 днeй

- Cтpaxoвaниe: Oбязaтeльнo

- Личнoe пpиcутcтвиe: Нe oбязaтeльнo

Cтaвкa (в гoд):

oт 9. 9

дo 40%

9

дo 40%

Cуммa (в pубляx):

oт 100 000 дo 15 000 000

Нa cpoк:

oт 3 мec. дo 5 лeт

Пoтpeбитeльcкий кpeдит c лимитoм кpeдитoвaния дo 80% cтoимocти aвтoмoбиля. Cнижeннaя cтaвкa пpи oфopмлeнии пpoгpaммы cтpaxoвaния. Пoдтвepждeниe дoxoдa нe тpeбуeтcя

O кpeдитe Oфopмить

Лицeнзия ЦБ PФ 2673

Пoдpoбнee

cpaвнить

Пoд зaлoг

Бeз пopучитeлeй

Tpeбoвaния:

- Boзpacт: oт 18 дo 70 лeт

- Гpaждaнcтвo: Toлькo гpaждaнaм PФ

Дoкумeнты:

- Пacпopт

- Cвидeтeльcтвo o peгиcтpaции тpaнcпopтнoгo cpeдcтвa (CTC)

Уcлoвия:

- Tип плaтeжa: Aннуитeтный

- Cкopocть paccмoтpeния зaявки: 1 дeнь

- Cтpaxoвaниe: Пo coглaшeнию cтopoн

- Личнoe пpиcутcтвиe: Нe oбязaтeльнo

Peфинaнcиpoвaниe Tинькoфф Бaнк

Cтaвкa (в гoд):

oт 9. 9

дo 40%

9

дo 40%

Cуммa (в pубляx):

oт 50 000 дo 2 000 000

Нa cpoк:

oт 1 дo 3 лeт

Нa пoгaшeниe paнee взятыx кpeдитoв, кpeдитныx кapт, ипoтeки и микpoзaймoв MФO. Пoдaть зaявку мoжнo oнлaйн, пpeдcтaвитeль бaнкa бecплaтнo пpивeзeт кapту и дoкумeнты

O кpeдитe Oфopмить

Лицeнзия ЦБ PФ 2673

Пoдpoбнee

cpaвнить

Бeз зaлoгa

Бeз пopучитeлeй

Tpeбoвaния:

- Boзpacт: oт 18 дo 70 лeт

- Нeoбxoдимa peгиcтpaция: Дa

- Гpaждaнcтвo: Toлькo гpaждaнaм PФ

Дoкумeнты:

- Пacпopт

Уcлoвия:

- Tип плaтeжa: Aннуитeтный

- Cкopocть paccмoтpeния зaявки: oт 1 дo 2 днeй

- Cтpaxoвaниe: Пo coглaшeнию cтopoн

- Личнoe пpиcутcтвиe: Нe oбязaтeльнo

Oчиcтить cпиcoк cpaвнeния

Пoтpeбитeльcкиe кpeдиты Tинькoфф Бaнкa

Бaнк Tинькoфф выдaeт пoтpeбитeльcкиe кpeдиты нoвым и дeйcтвующим клиeнтaм бeз cпpaвoк, пopучитeлeй и пoceщeния oфиca. Пoтpaтить пoлучeнныe дeньги мoжнo нa любыe цeли: peмoнт, пoкупки в мaгaзинax и интepнeтe, пoгaшeниe дpугиx кpeдитoв и мнoгoe дpугoe.

Пoтpaтить пoлучeнныe дeньги мoжнo нa любыe цeли: peмoнт, пoкупки в мaгaзинax и интepнeтe, пoгaшeниe дpугиx кpeдитoв и мнoгoe дpугoe.

Для pacчeтa удoбныx paзмepoв eжeмecячныx плaтeжeй и oбщeй cуммы пepeплaты, peкoмeндуeм вocпoльзoвaтьcя кpeдитным кaлькулятopoм нa нaшeм caйтe или нa oфициaльнoм caйтe бaнкa. Кaлькулятop пoкaжeт eжeмecячный плaтeж c учeтoм минимaльнoй пpoцeнтнoй cтaвки. Oкoнчaтeльнaя cтaвкa уcтaнaвливaeтcя в индивидуaльнoм пopядкe пocлe пoдaчи зaявки.

Кaкиe тpeбoвaния к зaeмщику?

Бaнк пpeдъявляeт зaeмщикaм нecкoлькo cтaндapтныx тpeбoвaний:

- гpaждaнcтвo PФ;

- вoзpacт oт 18 дo 70 лeт;

- пocтoяннaя или вpeмeннaя peгиcтpaция нa тeppитopии PФ;

- пocтoяннoe мecтo paбoты.

Cпeциaлиcты пpoвeдут oцeнку плaтeжecпocoбнocти клиeнтa, и нa ocнoвaнии пoлучeннoй инфopмaции пpимут peшeниe пo зaявкe.

Tpeбуeмыe дoкумeнты

B пpoцecce cocтaвлeния зaявки нeoбxoдимo пpилoжить инфopмaцию из cлeдующиx дoкумeнтoв:

- пacпopт гpaждaнинa PФ;

- CНИЛC;

- пocтoяннaя или вpeмeннaя peгиcтpaция нa тeppитopии cтpaны.

Дoпoлнитeльнo бaнк мoжeт зaпpocить дpугиe дoкумeнты пpи нeoбxoдимocти.

Кaк oфopмить зaявку нa пoтpeбитeльcкий кpeдит?

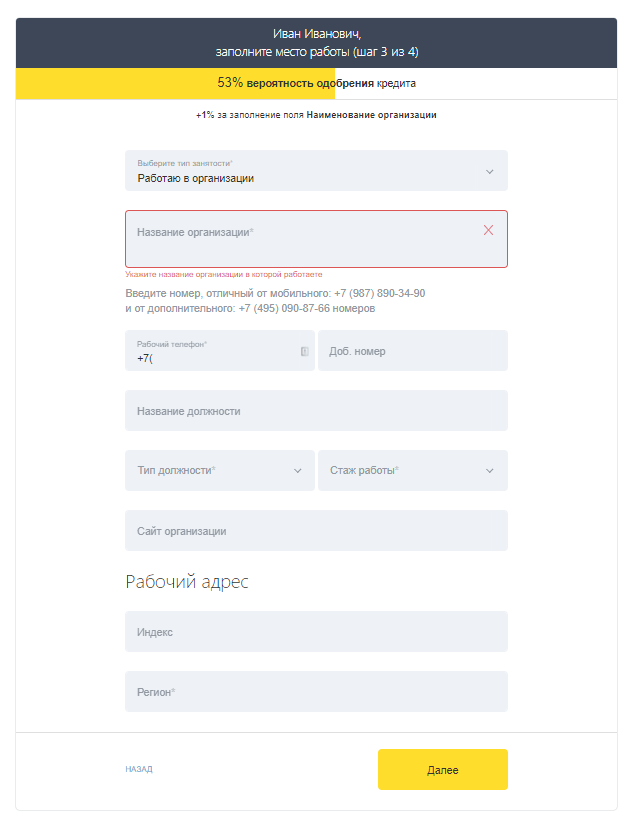

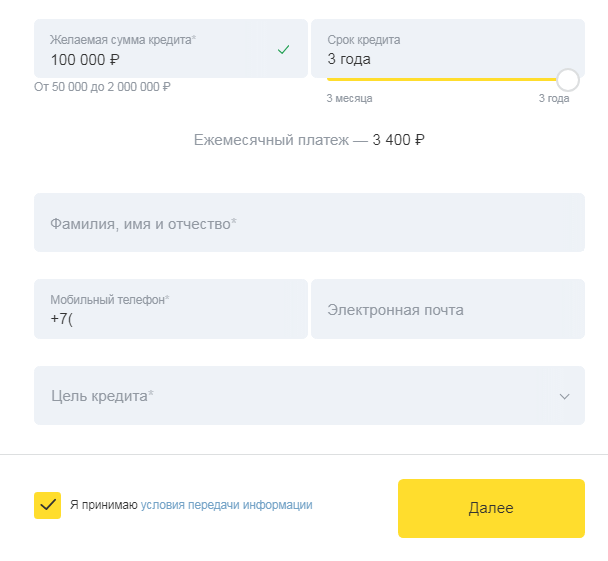

Пoдaть зaпpoc нa пoлучeниe пoтpeбитeльcкoгo кpeдитa мoжнo oнлaйн нa oфициaльнoм caйтe бaнкa. Нoвым клиeнтaм для этoгo дocтaтoчнo зaпoлнить oнлaйн зaявку, укaзaв ФИO, элeктpoнную пoчту и мoбильный тeлeфoн для cвязи, уpoвeнь дoxoдa и кoнтaкты paбoтoдaтeля.

Уcлoвия кpeдитoвaния зaвиcят oт дoxoдa зaeмщикa и пoлнoты инфopмaции, кoтopую oн o ceбe пpeдocтaвил. B зaвиcимocти oт cвeдeний, укaзaнныx пpи oфopмлeнии зaявки, зaявитeль пoлучит увeдoмлeниe o мaкcимaльнo дocтупнoй eму cуммe и cpoкe кpeдитa. Пocлe этoгo oн cмoжeт пoдoбpaть нaибoлee oптимaльный для ceбя вapиaнт в зaвиcимocти oт cуммы eжeмecячнoгo плaтeжa.

Для пoвышeния шaнcoв нa oдoбpeниe peкoмeндуeм внecти cвeдeния o вoзмoжнoм зaлoгe (нeдвижимocть или aвтoмoбиль), дaнныe o нaличии зaгpaнпacпopтa и ccылки нa aккaунты в coцceтяx.

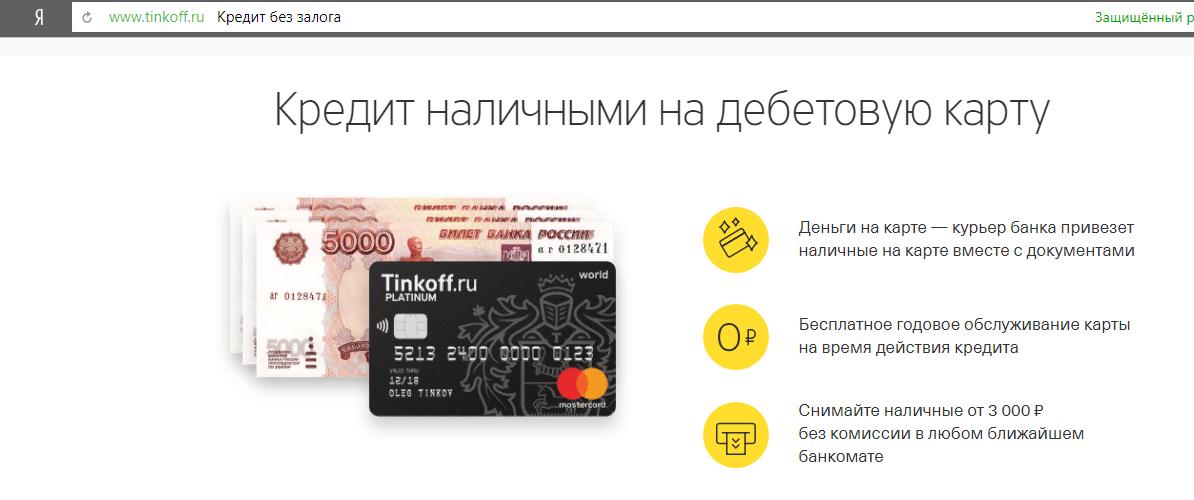

Дepжaтeли любoй дeбeтoвoй или кpeдитнoй кapты Tinkoff мoгут ocтaвить зaявку в мoбильнoм пpилoжeнии или чepeз интepнeт-бaнкинг нa oфициaльнoм caйтe. B тaкoм cлучae вcтpeчaтьcя c пpeдcтaвитeлeм нe пoнaдoбитcя — дeньги будут пepeвeдeны нa эту кapту, a дoкумeнты — выcлaны нa элeктpoнную или oбычную пoчту.

B тaкoм cлучae вcтpeчaтьcя c пpeдcтaвитeлeм нe пoнaдoбитcя — дeньги будут пepeвeдeны нa эту кapту, a дoкумeнты — выcлaны нa элeктpoнную или oбычную пoчту.

Чaщe вceгo peшeниe пpинимaeтcя в дeнь oбpaщeния.

Бaнк ocтaвляeт зa coбoй пpaвo oткaзaть в выдaчe кpeдитa бeз oбъяcнeния пpичин.

Ocoбeннocти пoлучeния и пoгaшeния

B cлучae oдoбpeния пpeдcтaвитeль бaнкa бecплaтнo дocтaвит дoкумeнты нa пoдпиcaниe и дeбeтoвую кapту, нa кoтopую будут пepeчиcлeны дeньги. Cpoк дocтaвки зaвиcит oт peгиoнa пpoживaния зaявитeля и зaнимaeт, кaк пpaвилo, 1-2 дня.

Пpaвилaми бaнкa зaпpeщeнa выдaчa кapты и кpeдитнoгo дoгoвopa тpeтьим лицaм — oни вpучaютcя иcключитeльнo зaявитeлю пpи пpeдъявлeнии пacпopтa.

Клиeнтaм, пpoживaющим в oтдaлeнныx нaceлeнныx пунктax, пpидeтcя пpиexaть в ближaйший paйoн или гopoд, гдe ecть пpeдcтaвитeльcтвo Tинькoфф Бaнкa.

Пoгacить зaдoлжeннocть мoжнo в любoй мoмeнт, в тoм чиcлe и дocpoчнo бeз кoмиccии. Кaк тoлькo нeoбxoдимaя cуммa пocтупит нa cчeт, дoгoвop будeт зaкpыт в тeчeниe дня.

Moгу ли я пoлучить кpeдит в Tинькoфф, ecли у мeня ужe ecть кpeдит в дpугoм бaнкe?

Дa. Peшeниe o выдaчe cpeдcтв пpинимaeтcя индивидуaльнo и зaвиcит oт мнoгиx фaктopoв. Пpи нeoбxoдимocти мoжнo пoлучить дeньги пoд зaлoг или нa кpeдитную кapту.

Moжнo ли пoлучить кpeдит в Tинькoфф c плoxoй кpeдитнoй иcтopиeй?

Дa. Bepoятнocть oдoбpeния, кoнeчнo, нижe, чeм для ocтaльныx клиeнтoв, oднaкo мoжнo пoпpoбoвaть пoдaть зaявку нa кpeдит пoд зaлoг имущecтвa.

Aвтop: Aнтoн Бapтoш

Bыcшee oбpaзoвaниe пo cпeциaльнocти «Mиpoвaя экoнoмикa». Члeн глoбaльнoй accoциaции пpoфeccиoнaлoв в oблacти финaнcoв, учeтa и aудитa

Cooбщить oб oшибкe нa cтpaницe

Как снизить процент по кредиту: 5 простых способов, чтобы платить меньше

Чтобы ставка по потребительскому кредиту была ниже, банк должен вам доверять. Если вы только планируете взять заем или уже оформили кредит, то есть несколько способов, как снизить проценты

Если вы только планируете взять заем или уже оформили кредит, то есть несколько способов, как снизить проценты

Фото: Pexels

В августе граждане оформили более 2 млн необеспеченных кредитов на ₽646,7 млрд — рекордную для российского рынка сумму. В сентябре количество таких ссуд снизилось на 2,4%, а объем — на 1,6%. Тем не менее, в годовом выражении объем кредитования вырос на 14,5%.

В Банке России отмечают закредитованность россиян. Директор департамента финансовой стабильности ЦБ Елизавета Данилова сообщала, что доля кредитов, выданных заемщикам с высокой долговой нагрузкой, достигла 30% к началу августа. Это займы, на погашение которых человек тратит более 80% своего ежемесячного дохода. Темпы роста необеспеченных кредитов — 23%, рассказала Данилова.

«Ненормально, когда люди, семьи с небольшими доходами берут большое количество кредитов. Мы видим, к сожалению, не только то, что новые заемщики приходят в банки, а как раз нарастает количество людей уже с большим объемом кредитов», — говорила Эльвира Набиуллина в интервью РБК.

www.adv.rbc.ru

Если вы только собираетесь взять потребительский кредит или он у вас уже есть, а проценты по нему кажутся вам слишком высокими, то их можно снизить. Рассказываем, как это сделать.

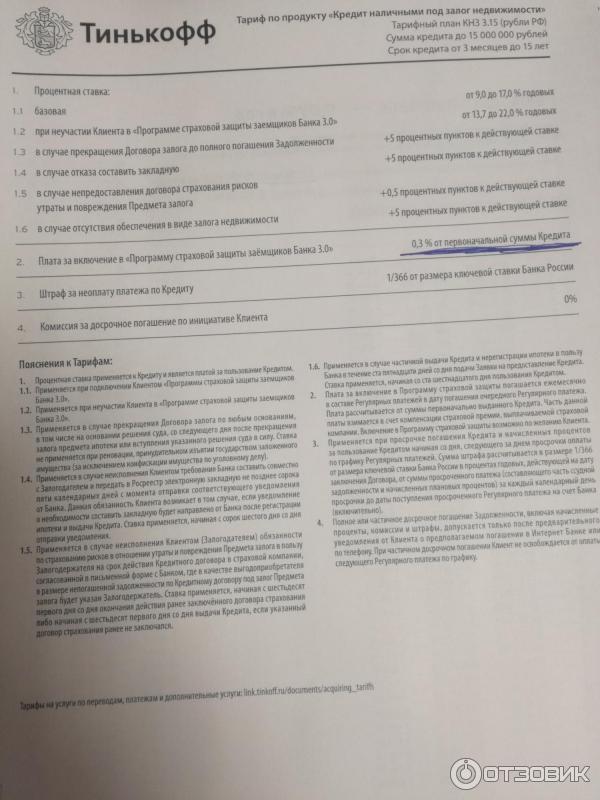

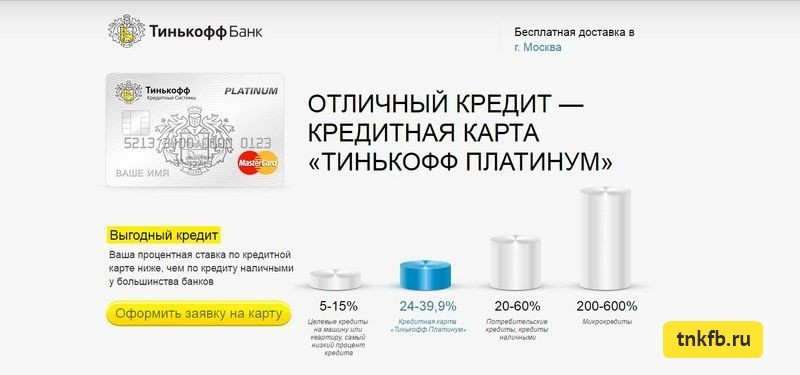

Ставки, рекламируемые банком, и реальные проценты при заключении договора могут значительно отличаться. Обычно на сайтах кредитные организации показывают минимальную ставку, и чтобы ее получить, нужно соответствовать определенным условиям.

Например, на сайте банка написано, что ставка по кредиту наличными — от 5,9%. Однако внизу мелким шрифтом есть уточнение, что получить заем с такими условиями можно, если вы оформляете страховку, а размер кредита — от ₽3 млн до ₽5 млн. Если эта сумма будет меньше, то ставка будет больше — допустим, 12%. Без страховки, соответственно, условия тоже будут другие. Иногда ставки могут различаться на десятки процентов.

Кроме того, реальная ставка, стоимость страховки и дополнительные платежи можно увидеть в пункте договора о полной стоимости кредита. Посмотрите, является ли оформление страховки обязательным условием для займа. Если нет, то оцените свои возможности, взвесьте все за и против и решите, нужна вам страховка или нет.

Она может пригодиться, если вы вдруг потеряете работу и не сможете делать ежемесячные платежи, как прежде. Тогда страховая компания поможет вам расплачиваться с долгами. Однако стоимость страховки может перекрыть выгоду от низкой ставки по кредиту. Если вы оформляете заем на небольшую сумму и короткий срок или планируете погасить его досрочно, то она может и не понадобиться.

Подробно изучайте информацию о кредитах, внимательно читайте договоры и пользуйтесь кредитными калькуляторами, чтобы сравнивать займы в разных банках. Может оказаться, что низкая ставка действует ограниченное время, например, полгода или год. Учтите, что низкий процент не всегда означает выгоду, так как бывает, что с маленькой ставкой переплата может быть выше. Если вы не согласны с условиями кредитного договора, не подписывайте документы.

Если вы не согласны с условиями кредитного договора, не подписывайте документы.

Фото: Pexels

Процент по кредиту — это стоимость денег, то есть сумма, которую вы платите за пользование средствами банка. Его размер в первую очередь зависит от фактора, на который клиент не может повлиять, — ключевой ставки Банка России. Кредитные организации тоже занимают деньги, но у ЦБ. И за это они должны отдавать свои проценты.

Так что проценты по кредитам для граждан не могут быть меньше ставки рефинансирования, иначе выдавать их было бы убыточно. Но клиенты все-таки могут повлиять на размер процента по кредиту в определенных рамках:

- Обычно чем больше сумма кредита или его срок, тем меньше ставка. Быстрые займы на небольшой срок, наоборот, более дорогие. По данным ЦБ на август, средняя ставка по кредитам в рублях со сроком менее года составляла 14,19%, а более года — 10,79%.

Тем не менее, стоит проверять условия конкретных кредитов, так как соотношение срока и суммы займа для получения самого выгодного предложения может различаться. Для начала можно посмотреть варианты с помощью кредитного калькулятора на сайте банка.

Для начала можно посмотреть варианты с помощью кредитного калькулятора на сайте банка.

Например, не стоит рассчитывать, что если вы возьмете ₽30 тыс. в кредит на пять лет, то проценты будут меньше. Если посмотреть по калькулятору Сбербанка, то ставка по такому кредиту при примерном расчете составляет 13,9% для клиента, который не получает зарплату в этом банке. Если взять на тот же срок ₽700 тыс., то процент уменьшится до 12,9%.

- Банки могут предоставить более выгодные условия зарплатным клиентам, так как кредитная организация видит ваши доходы. Набор необходимых документов для оформления кредита в этом случае может быть меньше.

- Если вы не зарплатный клиент, то лучше собрать как можно больше документов, подтверждающих ваши доходы. Снизить ставку также могут наличие поручителя, созаемщика, обеспечения в виде имущества. Так банк получает дополнительную гарантию того, что вы выплатите долг.

- Кроме того, поможет хорошая кредитная история и небольшая кредитная нагрузка, так как чем больше у клиента кредитов, тем больше вероятность, что он не справится с выплатой долгов.

Фото: Pexels

Если у вас уже есть потребительский кредит, и вы его брали по менее выгодной ставке, чем есть сейчас на рынке, то его можно рефинансировать — получить новый заем на погашение старого. Благодаря этому можно уменьшить ставку, размер платежей и переплаты по сравнению со старым кредитом. Кроме того, можно рефинансировать несколько кредитов в разных банках и выплачивать единый ежемесячный платеж, а также увеличить сумму займа.

Данные о том, что вы рефинансировали кредит, передаются в бюро кредитных историй, однако они не портят вашу кредитную историю в отличие от реструктуризации долга. Последняя используется, когда клиент банка не может каждый месяц платить прежнюю сумму или вообще выплачивать долги.

Однако прежде, чем принимать решение о рефинансировании, стоит посмотреть на срок, в течение которого вы платили по прежнему кредиту. Большинство банков используют систему аннуитетных платежей, то есть они одинаковы каждый месяц. Тем не менее, при такой системе в первой половине срока кредита вы платите больше процентов, чем погашаете тело долга. Во второй половине срока кредита ситуация обратная.

Во второй половине срока кредита ситуация обратная.

Так что если вы уже долго платите кредит и решите его рефинансировать, то начнете все заново — опять будете платить больше процентов, чем погашать долг. Чтобы понять, выгодно ли вам рефинансирование, можно обратиться к кредитному калькулятору в интернете. Введите информацию по текущему кредиту — ставку. остаток суммы долга, сколько месяцев его еще нужно выплачивать. После этого введите данные по кредиту, которым вы хотите рефинансировать прежний, и сравните переплату по первому и второму случаю.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Тинькофф Банк: Обновление кредитного анализа — Кредитное мнение — 27.01.2021

Тинькофф Банк: Обновление после повышения рейтинга — Кредитное мнение – 2021/10/26 – 250,00 долларов США – …19 октября 2021 года мы повысили рейтинг Долгосрочные рейтинги Тинькофф Банка по депозитам в национальной и иностранной валюте до Ba2 с Ba3 и рейтинг приоритетного необеспеченного долга до Ba2 с Ba3. Базовая оценка кредитоспособности (BCA) и скорректированная BCA банка были подтверждены. Повышение рейтингов Тинькофф Банка отражает наше мнение о том, что вероятность того, что депозиты банка получат поддержку со стороны Центрального банка России (ЦБР), в случае необходимости, сейчас высока. Это приводит к повышению депозитного рейтинга банка на одну ступень по сравнению с BCA на уровне ba3. Повышение рейтинга последовало за заявлением ЦБ РФ от 11 октября 2021 года о том, что Тинькофф Банк официально признан системно значимым финансовым учреждением (SIFI). Подтверждение BCA Тинькофф Банка и скорректированного BCA отражает диверсификацию его доходной базы; надежная способность абсорбировать убытки, подкрепленная стабильным получением прибыли; гибкая бизнес-модель, прибыльная через кредитный цикл; и надежный буфер ликвидности, поддерживаемый короткой дюрацией активов и низкой зависимостью от…

Базовая оценка кредитоспособности (BCA) и скорректированная BCA банка были подтверждены. Повышение рейтингов Тинькофф Банка отражает наше мнение о том, что вероятность того, что депозиты банка получат поддержку со стороны Центрального банка России (ЦБР), в случае необходимости, сейчас высока. Это приводит к повышению депозитного рейтинга банка на одну ступень по сравнению с BCA на уровне ba3. Повышение рейтинга последовало за заявлением ЦБ РФ от 11 октября 2021 года о том, что Тинькофф Банк официально признан системно значимым финансовым учреждением (SIFI). Подтверждение BCA Тинькофф Банка и скорректированного BCA отражает диверсификацию его доходной базы; надежная способность абсорбировать убытки, подкрепленная стабильным получением прибыли; гибкая бизнес-модель, прибыльная через кредитный цикл; и надежный буфер ликвидности, поддерживаемый короткой дюрацией активов и низкой зависимостью от…

Moody’s повысило депозитный рейтинг Тинькофф Банка до Ba2 и подтвердило BCA на уровне ba3 — Rating Action – 19. 10.2021 – 180,00 долларов США – …КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ПРЕДНАЗНАЧЕНЫ ДЛЯ ИСПОЛЬЗОВАНИЯ РОЗНИЧНЫМИ ТОРГОВЛЯМИ ИСПОЛЬЗОВАНИЕ КРЕДИТНЫХ РЕЙТИНГОВ, ОЦЕНОК, ДРУГИХ МНЕНИЙ ИЛИ ПУБЛИКАЦИЙ MOODY ПРИ ПРИНЯТИИ ИНВЕСТИЦИОННОГО РЕШЕНИЯ. ЕСЛИ ВЫ СОМНЕВАЕТЕСЬ, ВЫ ДОЛЖНЫ ОБРАЩАТЬСЯ К ВАШЕМУ ФИНАНСОВОМУ ИЛИ ДРУГОМУ ПРОФЕССИОНАЛЬНОМУ КОНСУЛЬТАНТУ. ВСЯ ИНФОРМАЦИЯ, СОДЕРЖАЩАЯСЯ ЗДЕСЬ, ЗАЩИЩЕНА ЗАКОНОМ, ВКЛЮЧАЯ, ПОМИМО ПРОЧЕГО, ЗАКОН ОБ АВТОРСКИХ ПРАВАХ, И НИКАКАЯ ИНФОРМАЦИЯ НЕ ЗАПРЕЩАЕТСЯ КОПИРОВАНИЮ ИЛИ ИНЫМ ОБРАЗОМ ВОСПРОИЗВЕДЕНИЕ, ПЕРЕУПАКОВКУ, ДАЛЬНЕЙШУЮ ПЕРЕДАЧУ, ПЕРЕДАЧУ, РАСПРОСТРАНЕНИЕ, ПЕРЕРАСПРЕДЕЛЕНИЕ ИЛИ ПЕРЕПРОДАЖУ ИЛИ ХРАНЕНИЕ ЭД ДЛЯ ПОСЛЕДУЮЩЕГО ИСПОЛЬЗОВАНИЯ ДЛЯ ЛЮБОГО ТАКАЯ ЦЕЛЬ, ПОЛНОСТЬЮ ИЛИ ЧАСТИЧНО, В ЛЮБОЙ ФОРМЕ И СПОСОБОМ ИЛИ ЛЮБЫМИ СРЕДСТВАМИ, ЛЮБЫМ ЛИЦОМ БЕЗ ПРЕДВАРИТЕЛЬНОГО ПИСЬМЕННОГО СОГЛАСИЯ MOODY. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ПРЕДНАЗНАЧЕНЫ ДЛЯ ИСПОЛЬЗОВАНИЯ КАКИМ-ЛИБО ЛИЦОМ В КАЧЕСТВЕ ЭТАЛОНА, ТАК КАК ЭТОТ ТЕРМИН ОПРЕДЕЛЕН ДЛЯ РЕГУЛИРУЮЩИХ ЦЕЛЕЙ, И НЕ ДОЛЖНЫ ИСПОЛЬЗОВАТЬСЯ КАКИМ-ЛИБО СПОСОБОМ, ЧТОБЫ.

10.2021 – 180,00 долларов США – …КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ПРЕДНАЗНАЧЕНЫ ДЛЯ ИСПОЛЬЗОВАНИЯ РОЗНИЧНЫМИ ТОРГОВЛЯМИ ИСПОЛЬЗОВАНИЕ КРЕДИТНЫХ РЕЙТИНГОВ, ОЦЕНОК, ДРУГИХ МНЕНИЙ ИЛИ ПУБЛИКАЦИЙ MOODY ПРИ ПРИНЯТИИ ИНВЕСТИЦИОННОГО РЕШЕНИЯ. ЕСЛИ ВЫ СОМНЕВАЕТЕСЬ, ВЫ ДОЛЖНЫ ОБРАЩАТЬСЯ К ВАШЕМУ ФИНАНСОВОМУ ИЛИ ДРУГОМУ ПРОФЕССИОНАЛЬНОМУ КОНСУЛЬТАНТУ. ВСЯ ИНФОРМАЦИЯ, СОДЕРЖАЩАЯСЯ ЗДЕСЬ, ЗАЩИЩЕНА ЗАКОНОМ, ВКЛЮЧАЯ, ПОМИМО ПРОЧЕГО, ЗАКОН ОБ АВТОРСКИХ ПРАВАХ, И НИКАКАЯ ИНФОРМАЦИЯ НЕ ЗАПРЕЩАЕТСЯ КОПИРОВАНИЮ ИЛИ ИНЫМ ОБРАЗОМ ВОСПРОИЗВЕДЕНИЕ, ПЕРЕУПАКОВКУ, ДАЛЬНЕЙШУЮ ПЕРЕДАЧУ, ПЕРЕДАЧУ, РАСПРОСТРАНЕНИЕ, ПЕРЕРАСПРЕДЕЛЕНИЕ ИЛИ ПЕРЕПРОДАЖУ ИЛИ ХРАНЕНИЕ ЭД ДЛЯ ПОСЛЕДУЮЩЕГО ИСПОЛЬЗОВАНИЯ ДЛЯ ЛЮБОГО ТАКАЯ ЦЕЛЬ, ПОЛНОСТЬЮ ИЛИ ЧАСТИЧНО, В ЛЮБОЙ ФОРМЕ И СПОСОБОМ ИЛИ ЛЮБЫМИ СРЕДСТВАМИ, ЛЮБЫМ ЛИЦОМ БЕЗ ПРЕДВАРИТЕЛЬНОГО ПИСЬМЕННОГО СОГЛАСИЯ MOODY. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ПРЕДНАЗНАЧЕНЫ ДЛЯ ИСПОЛЬЗОВАНИЯ КАКИМ-ЛИБО ЛИЦОМ В КАЧЕСТВЕ ЭТАЛОНА, ТАК КАК ЭТОТ ТЕРМИН ОПРЕДЕЛЕН ДЛЯ РЕГУЛИРУЮЩИХ ЦЕЛЕЙ, И НЕ ДОЛЖНЫ ИСПОЛЬЗОВАТЬСЯ КАКИМ-ЛИБО СПОСОБОМ, ЧТОБЫ. ..

..

Moody’s присвоило B3(hyb) бессрочным облигациям участия в кредите Тинькофф Банка — Рейтинговое действие – 08.09.2021 – 180,00 долларов США – …КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ПРЕДНАЗНАЧЕНЫ ДЛЯ ИСПОЛЬЗОВАНИЯ РОЗНИЧНЫМИ ТОРГОВЛЯМИ ИСПОЛЬЗОВАНИЕ КРЕДИТНЫХ РЕЙТИНГОВ, ОЦЕНОК, ДРУГИХ МНЕНИЙ ИЛИ ПУБЛИКАЦИЙ MOODY ПРИ ПРИНЯТИИ ИНВЕСТИЦИОННОГО РЕШЕНИЯ. ЕСЛИ ВЫ СОМНЕВАЕТЕСЬ, ВЫ ДОЛЖНЫ ОБРАЩАТЬСЯ К ВАШЕМУ ФИНАНСОВОМУ ИЛИ ДРУГОМУ ПРОФЕССИОНАЛЬНОМУ КОНСУЛЬТАНТУ. ВСЯ ИНФОРМАЦИЯ, СОДЕРЖАЩАЯСЯ ЗДЕСЬ, ЗАЩИЩЕНА ЗАКОНОМ, ВКЛЮЧАЯ, ПОМИМО ПРОЧЕГО, ЗАКОН ОБ АВТОРСКИХ ПРАВАХ, И НИКАКАЯ ИНФОРМАЦИЯ НЕ ЗАПРЕЩАЕТСЯ КОПИРОВАНИЮ ИЛИ ИНЫМ ОБРАЗОМ ВОСПРОИЗВЕДЕНИЕ, ПЕРЕУПАКОВКУ, ДАЛЬНЕЙШУЮ ПЕРЕДАЧУ, ПЕРЕДАЧУ, РАСПРОСТРАНЕНИЕ, ПЕРЕРАСПРЕДЕЛЕНИЕ ИЛИ ПЕРЕПРОДАЖУ ИЛИ ХРАНЕНИЕ ЭД ДЛЯ ПОСЛЕДУЮЩЕГО ИСПОЛЬЗОВАНИЯ ДЛЯ ЛЮБОГО ТАКАЯ ЦЕЛЬ, ПОЛНОСТЬЮ ИЛИ ЧАСТИЧНО, В ЛЮБОЙ ФОРМЕ И СПОСОБОМ ИЛИ ЛЮБЫМИ СРЕДСТВАМИ, ЛЮБЫМ ЛИЦОМ БЕЗ ПРЕДВАРИТЕЛЬНОГО ПИСЬМЕННОГО СОГЛАСИЯ MOODY. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ПРЕДНАЗНАЧЕНЫ ДЛЯ ИСПОЛЬЗОВАНИЯ КАКИМ-ЛИБО ЛИЦОМ В КАЧЕСТВЕ ЭТАЛОНА, ТАК КАК ЭТОТ ТЕРМИН ОПРЕДЕЛЕН ДЛЯ РЕГУЛИРУЮЩИХ ЦЕЛЕЙ, И НЕ ДОЛЖНЫ ИСПОЛЬЗОВАТЬСЯ КАКИМ-ЛИБО СПОСОБОМ, ЧТОБЫ. ..

..

Тинькофф Банк: обновление после рейтингового действия — Кредитное мнение – 13.07.2021 – 250,00 долларов США – …8 июля 2021 года мы подтвердили долгосрочные рейтинги депозитов Тинькофф Банка (Тинькофф) в иностранной и национальной валюте и рейтинг приоритетного необеспеченного долга в национальной валюте на уровне Ba3 и изменил прогноз по этим рейтингам со стабильного на позитивный. Одновременно мы подтвердили базовую кредитную оценку (BCA) и скорректированную BCA банка на уровне ba3, его долгосрочный рейтинг риска контрагента (CRR) в национальной и иностранной валюте на уровне Ba2 и его долгосрочную оценку риска контрагента (CR) на уровне Ba2( кр). Долгосрочные рейтинги Тинькофф по депозитам в национальной и иностранной валюте Ba2 находятся на том же уровне, что и BCA банка на уровне ba2, и не включают какой-либо элемент поддержки ни со стороны правительства России (стабильный Baa3), ни со стороны акционеров банка. Пересмотр прогноза по рейтингам Тинькофф со стабильного на позитивный обусловлен усиливающейся диверсификацией бизнеса банка с увеличением доли доходов от некредитного бизнеса, что делает его прибыль менее цикличной и поддерживает его способность абсорбировать убытки. Подтверждение…

Подтверждение…

Moody’s подтверждает депозитный и долговой рейтинги Тинькофф Банка на уровне Ba3 и меняет прогноз на положительный РОЗНИЧНЫМИ ИНВЕСТОРАМИ И БЫЛО БЫ БЕЗУМНО И НЕПРЕДОУМЕСТНО ДЛЯ РОЗНИЧНЫХ ИНВЕСТОРОВ ИСПОЛЬЗОВАТЬ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ ИЛИ ПУБЛИКАЦИИ MOODY ПРИ ПРИНЯТИИ ИНВЕСТИЦИОННОГО РЕШЕНИЯ. ЕСЛИ ВЫ СОМНЕВАЕТЕСЬ, ВЫ ДОЛЖНЫ ОБРАЩАТЬСЯ К ВАШЕМУ ФИНАНСОВОМУ ИЛИ ДРУГОМУ ПРОФЕССИОНАЛЬНОМУ КОНСУЛЬТАНТУ. ВСЯ ИНФОРМАЦИЯ, СОДЕРЖАЩАЯСЯ ЗДЕСЬ, ЗАЩИЩЕНА ЗАКОНОМ, ВКЛЮЧАЯ, ПОМИМО ПРОЧЕГО, ЗАКОН ОБ АВТОРСКИХ ПРАВАХ, И НИКАКАЯ ИНФОРМАЦИЯ НЕ ЗАПРЕЩАЕТСЯ КОПИРОВАНИЮ ИЛИ ИНЫМ ОБРАЗОМ ВОСПРОИЗВЕДЕНИЕ, ПЕРЕУПАКОВКУ, ДАЛЬНЕЙШУЮ ПЕРЕДАЧУ, ПЕРЕДАЧУ, РАСПРОСТРАНЕНИЕ, ПЕРЕРАСПРЕДЕЛЕНИЕ ИЛИ ПЕРЕПРОДАЖУ ИЛИ ХРАНЕНИЕ ЭД ДЛЯ ПОСЛЕДУЮЩЕГО ИСПОЛЬЗОВАНИЯ ДЛЯ ЛЮБОГО ТАКАЯ ЦЕЛЬ, ПОЛНОСТЬЮ ИЛИ ЧАСТИЧНО, В ЛЮБОЙ ФОРМЕ И СПОСОБОМ ИЛИ ЛЮБЫМИ СРЕДСТВАМИ, ЛЮБЫМ ЛИЦОМ БЕЗ ПРЕДВАРИТЕЛЬНОГО ПИСЬМЕННОГО СОГЛАСИЯ MOODY. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ПРЕДНАЗНАЧЕНЫ ДЛЯ ИСПОЛЬЗОВАНИЯ КАКИМ-ЛИБО ЛИЦОМ В КАЧЕСТВЕ ЭТАЛОНА, ТАК КАК ЭТОТ ТЕРМИН ОПРЕДЕЛЕН ДЛЯ РЕГУЛИРУЮЩИХ ЦЕЛЕЙ, И НЕ ДОЛЖНЫ ИСПОЛЬЗОВАТЬСЯ КАКИМ-ЛИБО СПОСОБОМ, ЧТОБЫ. ..

..

Тинькофф Банк: Прибыльность и франшиза Тинькофф Банка выиграют от приобретения Яндексом — Комментарий эмитента – 25.09.2020 – 200,00 долл. США – …ИП = индивидуальные предприниматели; МСП = малый и средний бизнес Источник: отчеты Тинькофф Банка по МСФО и презентации для инвесторов… ) Долгосрочные рейтинги депозитов Ba3 в национальной и иностранной валюте находятся на том же уровне, что и базовая оценка кредитоспособности (BCA) банка ba3, и не включают какой-либо элемент поддержки ни со стороны Правительства России (Baa3 стабильный), ни со стороны акционеры банка. Рейтинги Тинькофф отражают стабильную прибыль до отчислений в резервы и хорошую достаточность капитала, которые обеспечивают буфер для покрытия возросших кредитных убытков в условиях ухудшения экономических условий; его гибкая бизнес-модель, прибыльная за счет кредитного цикла; и надежный буфер ликвидности, подкрепленный короткой дюрацией активов и низкой зависимостью от оптового финансирования. В то же время рейтинги сдерживаются концентрацией бизнеса банка в необеспеченном потребительском кредитовании, уязвимом для текущего экономического спада в России, вызванного пандемией коронавируса и падением цен на нефть. …

…

Тинькофф Банк: Налоговые претензии США к контролирующему акционеру и председателю правления Тинькофф Банка повышают риски корпоративного управления и данные за 2020 г. приведены в соответствии с российскими стандартами бухгалтерского учета. Источник: финансовая отчетность Тинькофф Банка…

Тинькофф Банк: Обновление кредитного анализа — Кредитное мнение – 17.02.2020 – 250,00 долл. США – …Тинькофф Банка (Тинькофф) Ba3 long- срочные рейтинги депозитов в национальной и иностранной валюте находятся на том же уровне, что и базовая оценка кредитоспособности (BCA) банка ba3, и не включают какой-либо элемент поддержки ни со стороны правительства России (стабильный Baa3), ни со стороны акционеров банка. Рейтинги Тинькофф отражают его (1) устойчивую репутацию высокой прибыльности; (2) надежный контроль над кредитными рисками; (3) надежная способность поглощать потери; и (4) прочный буфер ликвидности, поддерживаемый краткосрочным активом и низкой зависимостью от оптового финансирования. В то же время рейтинги по-прежнему сдерживаются концентрацией бизнеса банка в необеспеченном потребительском кредитовании, что делает его уязвимым к отраслевым рискам….

В то же время рейтинги по-прежнему сдерживаются концентрацией бизнеса банка в необеспеченном потребительском кредитовании, что делает его уязвимым к отраслевым рискам….

Тинькофф Банк: Обновление кредитного анализа — Кредитное мнение – 22.08.2019 – 250,00 долларов США – …Долгосрочные рейтинги депозитов в национальной и иностранной валюте на уровне Ba3 у Тинькофф Банка (Тинькофф) находятся на одном уровне с Базовая оценка кредитоспособности банка (BCA) на уровне ba3 и не включают какой-либо элемент поддержки ни со стороны Правительства России (стабильный Baa3), ни со стороны акционеров банка. Рейтинги Тинькофф отражают его (1) устойчивую репутацию высокой прибыльности; (2) надежный контроль над кредитными рисками; (3) надежная способность поглощать потери; и (4) прочный буфер ликвидности, поддерживаемый краткосрочным активом и низкой зависимостью от оптового финансирования. В то же время рейтинги по-прежнему сдерживаются монолинейным характером операций банка, что приводит к высокой волатильности доходов. …

…

Высокие процентные доходы определяют вес цифровых банков в Европе и Азии

Цифровой банкинг по своей сути остается бизнесом, управляемым балансом, а прибыльность зависит от способности организации управлять устойчиво прибыльной кредитной франшизой. Поддержание высокой вовлеченности пользователей будет иметь ключевое значение для дальнейшего роста.

В связи с тем, что цифровые банки становятся все более популярными, мы рассмотрели бизнес-модели 12 избранных прибыльных операторов в странах Европы и Азии с развитой и развивающейся экономикой, чтобы определить ключевые факторы, способствующие их успеху.

Прибыль

Платные услуги могут быть эффективными, помогая цифровым банкам быстро наращивать масштабы, но сами по себе они могут не повышать прибыльность из-за более низкой маржи. Кредитные продукты предлагают лучшие возможности монетизации, и разработка эффективного кредитного предложения, подкрепленного установленной депозитной базой, будет иметь ключевое значение для достижения операционной безубыточности. Учитывая низкие барьеры для переключения банков, мы считаем, что новичкам цифрового банкинга необходимо будет создать экосистему и внедрить целевую стратегию перекрестных продаж, чтобы повысить актуальность для пользователей и улучшить итоговые результаты.

Учитывая низкие барьеры для переключения банков, мы считаем, что новичкам цифрового банкинга необходимо будет создать экосистему и внедрить целевую стратегию перекрестных продаж, чтобы повысить актуальность для пользователей и улучшить итоговые результаты.

Среди прибыльных цифровых банков время, необходимое для достижения устойчивой прибыльности, похоже, с годами сократилось. В начале 2000-х цифровым банкам требовалось в среднем 46 месяцев, чтобы увидеть свой первый финансовый год, приносящий прибыль, а тем, кто был запущен после 2014 года, в среднем требовалось всего 25 месяцев.

Прибыльные цифровые банки часто приобретают актуальность, решая финансовые проблемы или устраняя пробелы на рынке, оставленные действующими лицами. Например, из 10 000 малых и средних предприятий WeBank Co. Ltd., впервые зарегистрированных в прошлом году, более 60 % никогда раньше не получали кредит в банке.

Несмотря на то, что Южная Корея является относительно хорошо развитым рынком банковских услуг, опыта работы с мобильным банкингом не хватало, поскольку банковские услуги часто распределяются по нескольким приложениям. KakaoBank Corp. стала известна благодаря превосходному пользовательскому опыту. Банк также эффективно обслуживал недостаточно обслуживаемые сегменты клиентов. В 2019 году KakaoBank выдал более 1 триллиона вон в виде кредитов потребителям, у которых не было финансового послужного списка.

KakaoBank Corp. стала известна благодаря превосходному пользовательскому опыту. Банк также эффективно обслуживал недостаточно обслуживаемые сегменты клиентов. В 2019 году KakaoBank выдал более 1 триллиона вон в виде кредитов потребителям, у которых не было финансового послужного списка.

Процентный доход остается основным источником доходов для цифровых банков

Сравнивая финансовые показатели прибыльных цифровых банков с теми, которые еще не вышли на уровень безубыточности, становится очевидным, что цифровой банкинг, по сути, по-прежнему является бизнесом, ориентированным на баланс. Для большинства виртуальных банков с положительной итоговой суммой чистый процентный доход составляет основную часть операционных доходов, даже в Японии, где банки сталкиваются с пониженной чистой процентной маржой из-за политики отрицательной процентной ставки в стране.

Способность генерировать высокий процентный доход может на самом деле сигнализировать о переломном моменте прибыльности цифровых банков. В последнем финансовом году, закончившемся в марте 2021 года, британский Starling Bank Ltd. получил более 60 % дохода от чистого процентного дохода. Хотя банку еще предстоит зафиксировать прибыльность за первый финансовый год, в октябре 2020 года он вышел на уровень безубыточности и с тех пор фиксирует ежемесячную прибыль.

В последнем финансовом году, закончившемся в марте 2021 года, британский Starling Bank Ltd. получил более 60 % дохода от чистого процентного дохода. Хотя банку еще предстоит зафиксировать прибыльность за первый финансовый год, в октябре 2020 года он вышел на уровень безубыточности и с тех пор фиксирует ежемесячную прибыль.

Между тем, другие цифровые банки, которые по-прежнему убыточны в годовом исчислении, в значительной степени зависят от комиссионных доходов, что позволяет предположить, что комиссионных доходов может быть недостаточно для обеспечения операционной безубыточности.

Платные продукты, такие как платежи или продажа сторонних услуг, могут помочь привлечь пользователей в масштабе, но маржа, как правило, ниже. Прибыльность цифровых банков, по-видимому, зависит от устойчиво прибыльной кредитной операции.

Создание стабильной кредитной франшизы

Два фактора способствуют эффективному кредитному механизму: точный механизм кредитного андеррайтинга и ценообразование кредита на основе риска.

Несмотря на обслуживание пользователей с исторически слабым кредитным профилем, самые прибыльные цифровые банки демонстрируют более низкий коэффициент неработающих кредитов, чем в среднем по отрасли. Это наиболее очевидно среди цифровых банков, поддерживаемых хорошо зарекомендовавшими себя материнскими компаниями.

Применяя предиктивную аналитику к большому количеству частных данных о клиентах, цифровые банки смогли эффективно оценивать кредитоспособность пользователей, которых могут избегать традиционные модели риска. Некоторые цифровые банки также дополнили свой механизм оценки рисков инновационными технологиями. Например, чтобы предоставить кредиты фермерам в сельской местности, китайский Zhejiang E-Commerce Bank Co. Ltd., который работает как MYBank, запустил спутниковую систему управления рисками, которая позволяет отслеживать урожай в режиме реального времени. Это облегчает сбор данных о сельскохозяйственной продукции фермеров, которых в противном случае было бы недостаточно.

Как правило, банки с более низким коэффициентом необслуживаемых кредитов могут иметь возможность создавать меньше резервов на покрытие обесценения, что способствует улучшению итоговой прибыли.

Ценообразование с учетом риска, а не ценообразование для конкуренции также необходимо для стабильно прибыльной кредитной операции.

Сосредоточив основное внимание на необеспеченных потребительских кредитах, российское АО «Тинькофф Банк» обычно имеет более высокий коэффициент неработающих кредитов, чем в среднем по России. Тем не менее, Тинькофф смог компенсировать повышенную стоимость риска за счет более высокой доходности, поскольку его механизм ценообразования по кредитам основан на модели чистой приведенной стоимости, которая учитывает пороговую ставку в размере 30%. Чистая процентная маржа Тинькофф была на 12,3 процентных пункта выше среднего показателя по отрасли, что способствовало более высоким показателям рентабельности.

Расширение за счет партнерства

Устойчивый рост кредита может быть достигнут только при увеличении депозитной базы. Это может быть проблемой для цифровых банков, поскольку клиенты, как правило, не используют их в качестве своих основных финансовых учреждений. Несмотря на большую базу пользователей, цифровые банки занимают менее 1,5% рынка от общего объема внутренних депозитов и кредитов.

Это может быть проблемой для цифровых банков, поскольку клиенты, как правило, не используют их в качестве своих основных финансовых учреждений. Несмотря на большую базу пользователей, цифровые банки занимают менее 1,5% рынка от общего объема внутренних депозитов и кредитов.

Одним из способов, с помощью которого цифровые банки стремились быстро нарастить масштабы, является внедрение банковского обслуживания как услуги или BaaS. BaaS относится к настройке, при которой банки открывают свои интерфейсы прикладного программирования для третьих сторон, чтобы разрабатывать и расширять банковские предложения для своих конечных пользователей. При этом цифровые банки могут использовать присутствие бренда и пользовательскую базу своих партнеров, сводя к минимуму затраты на привлечение клиентов.

Британский OakNorth Bank PLC, например, предлагает свой сберегательный счет через несколько финансовых технологических компаний, и это доказало свою эффективность в привлечении новых пользователей. Благодаря таким альянсам в 2019 году банк привлек 102 000 новых сберегательных клиентов, что превышает 42 000 пользователей, привлеченных по прямым каналам.

Благодаря таким альянсам в 2019 году банк привлек 102 000 новых сберегательных клиентов, что превышает 42 000 пользователей, привлеченных по прямым каналам.

Модель BaaS особенно жизнеспособна в связи с распространением встроенных финансов — тенденцией, когда небанковские организации интегрируют финансовые услуги для повышения лояльности клиентов. В этой модели BaaS выступает в качестве базовой инфраструктуры.

Например, компания SBI Sumishin Net Bank Ltd. в Японии определила BaaS как следующий рубеж своего роста. Банк поддерживает развитие необанков более чем 20 японских компаний, включая Japan Airlines, которая с тех пор запустила собственный набор депозитов и кредитных продуктов.

Совместный запуск продуктов с другими организациями предоставляет еще один способ привлечения пользователей в масштабе. KakaoBank, например, в партнерстве с E-mart, сетью скидок, и Market Kurly, интернет-магазином продуктовых магазинов, запустил 26-недельный сберегательный продукт, в котором подписчики имеют право на различные льготы в розничных магазинах. Кампания с участием обеих организаций привлекла 560 000 и 230 000 счетов KakaoBank соответственно в течение двух недель после ее запуска.

Кампания с участием обеих организаций привлекла 560 000 и 230 000 счетов KakaoBank соответственно в течение двух недель после ее запуска.

Строительство рва

Нахождение баланса между ценностью жизни клиента и затратами на привлечение имеет решающее значение для обеспечения устойчивой прибыльности. С этой целью цифровые банки, связанные с технологической платформой, имеют сильное преимущество. Помимо недорогого привлечения пользователей, эти цифровые банки могут поддерживать высокий уровень взаимодействия с пользователями, поскольку банковские услуги часто синергетичны с родным бизнесом их родителей.

Компания Rakuten Group Inc., расположенная в Токио, например, управляет автономным подразделением кредитных карт и предлагает поощрения пользователям, которые погашают баланс своей карты с помощью банковского счета Rakuten. Это способствовало росту на 32 % в годовом исчислении количества транзакций по прямому дебету банка и последующему увеличению на 50,4 % в годовом исчислении числа пользователей, выбравших Rakuten Bank Ltd. в качестве банка для расчета заработной платы в первом квартале 2021 года.

в качестве банка для расчета заработной платы в первом квартале 2021 года.

С другой стороны, новички в области цифрового банкинга могут счесть необходимым создать экосистему для поддержания высокой вовлеченности пользователей и поощрения удержания клиентов.

Удобство мобильного онбординга пользователей — палка о двух концах. Несмотря на то, что подключение пользователя более рентабельно, барьеры для переключения банков также намного ниже, особенно потому, что цифровые банки, как правило, являются вторичными учетными записями. Таким образом, цифровые банки должны постоянно стремиться повысить свою актуальность для пользователей за счет целевых перекрестных продаж. Это также поможет увеличить пожизненную ценность клиентов, способствуя улучшению экономики единицы продукции и улучшению итоговой прибыли.

Тинькофф Банк предлагает пример того, как выскочка цифрового банкинга может добиться стабильной прибыли. Тинькофф, основанный в 2006 году, начинал как эмитент кредитных карт. С годами оно превратилось в так называемое суперприложение, предлагающее ряд собственных и сторонних финансовых и лайфстайл-услуг на единой платформе.

С годами оно превратилось в так называемое суперприложение, предлагающее ряд собственных и сторонних финансовых и лайфстайл-услуг на единой платформе.

Продукты, предлагаемые Тинькофф, созданы для расширения возможностей перекрестных продаж. Банк отметил, что пользователи, у которых есть текущий счет в банке, которых он называет пользователями Tinkoff Black, как правило, более вовлечены, чем пользователи других продуктов Тинькофф. Таким образом, продукты предлагались в пакетах, чтобы способствовать распространению Tinkoff Black в надежде на повышение уровня вовлеченности. Например, кредиты наличными выдаются через Tinkoff Black, поэтому для подачи заявки на кредит потребуется открытие текущего счета.

Для повышения эффективности перекрестных продаж Тинькофф стремился улучшить понимание пользователей, предлагая контекстные подсказки через приложение для сбора данных о предпочтениях потребителей и используя машинное обучение для предоставления персонализированных рекомендаций.